˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil der Bauwirtschaft in Guatemala

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 3.40 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 3.7 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 5.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.79% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Bauwirtschaft in Guatemala durch şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ der guatemaltekischen Bauwirtschaft wird voraussichtlich von 3,40 Milliarden USD im Jahr 2025 auf 3,70 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,79 % ĂĽber den Zeitraum 2026–2031 einen Wert von 5,64 Milliarden USD erreichen. Robuste öffentliche Investitionen in den sozialen Wohnungsbau, neu belebte Infrastrukturausgaben und steigende ausländische Direktinvestitionen in nearshoring-orientierte Einrichtungen treiben diese Expansion voran. Die Nachfrage konzentriert sich auf städtische Zentren, insbesondere Guatemala-Stadt, wo vertikale Wohnformate und Gewerbekomplexe die neuen Projektpipelines dominieren. Die Industrieparks und Logistikkorridore von Escuintla stĂĽtzen den Schwung auĂźerhalb der Hauptstadt, während Projekte im Bereich erneuerbare Energien eine stetige Pipeline an Versorgungsarbeiten schaffen. Trotz anhaltender Gegenwinde durch politische Risiken und Fachkräftemangel profitiert der guatemaltekische Markt fĂĽr Bauwirtschaft vom wachsenden Appetit des privaten Kapitals auf Industrie-, Energie- und Mischnutzungsentwicklungen, was auf eine schrittweise Verbesserung der Investorenstimmung hindeutet.

Wichtigste Erkenntnisse des Berichts

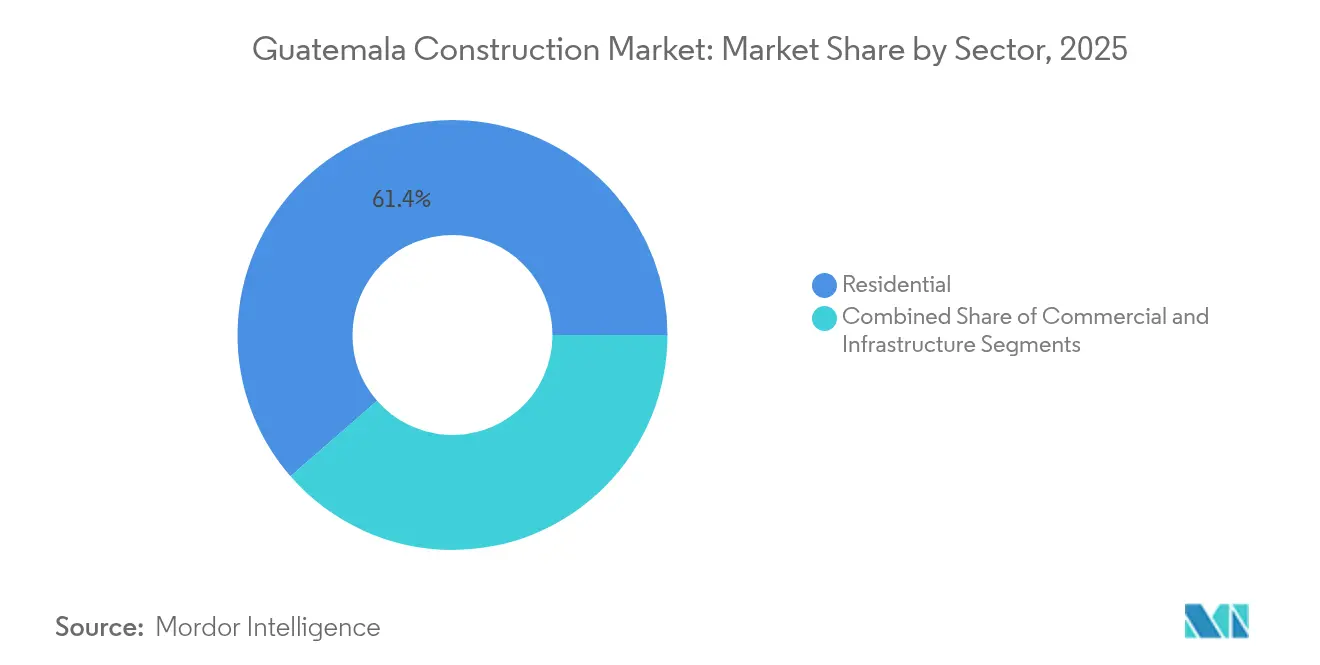

- Nach Sektor erfasste das Wohnsegment im Jahr 2025 einen Marktanteil von 61,42 % am guatemaltekischen Markt fĂĽr Bauwirtschaft. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des guatemaltekischen Marktes fĂĽr Bauwirtschaft im Infrastruktursegment wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 10,26 % wachsen.

- Nach Bauart erfasste der Neubau im Jahr 2025 einen Marktanteil von 57,35 % am guatemaltekischen Markt fĂĽr Bauwirtschaft. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des guatemaltekischen Marktes fĂĽr Bauwirtschaft im Bereich Neubau wird voraussichtlich mit einem CAGR von 9,96 % zwischen 2026 und 2031 wachsen.

- Nach Investitionsquelle erfasste die öffentliche Finanzierung im Jahr 2025 einen Marktanteil von 64,35 % am guatemaltekischen Markt fĂĽr Bauwirtschaft. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des guatemaltekischen Marktes fĂĽr Bauwirtschaft fĂĽr private Investitionen wird voraussichtlich mit einem CAGR von 10,18 % zwischen 2026 und 2031 wachsen.

- Nach Region erfasste Guatemala-Stadt im Jahr 2025 einen Marktanteil von 45,55 % am guatemaltekischen Markt fĂĽr Bauwirtschaft. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des guatemaltekischen Marktes fĂĽr Bauwirtschaft fĂĽr die Region Escuintla wird voraussichtlich mit einem CAGR von 10,34 % zwischen 2026 und 2031 wachsen.

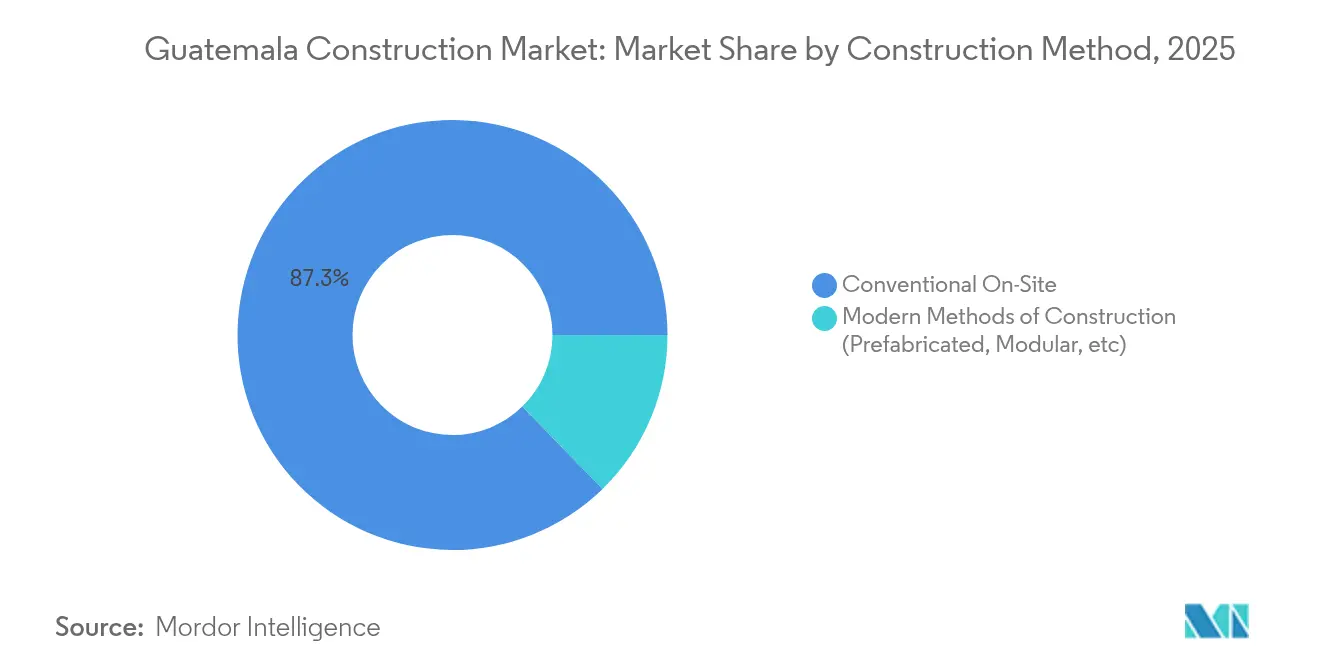

- Nach Baumethode erfassten konventionelle Vor-Ort-Techniken im Jahr 2025 einen Marktanteil von 87,30 % am guatemaltekischen Markt fĂĽr Bauwirtschaft. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des guatemaltekischen Marktes fĂĽr Bauwirtschaft fĂĽr moderne Baumethoden wird voraussichtlich mit einem CAGR von 11,15 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des guatemaltekischen Marktes fĂĽr Bauwirtschaft

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ă–´Ú´Ú±đ˛ÔłŮ±ôľ±ł¦łóer Sektor treibt den Bau von Sozialwohnungen voran | +2.3% | Guatemala-Stadt, Mixco, Villa Nueva | Mittelfristig (2–4 Jahre) |

| Ausbau der nationalen und regionalen Verkehrsinfrastruktur | +2.8% | Landesweit; Korridore zu Häfen | Langfristig (≥ 4 Jahre) |

| Investitionen in erneuerbare Energien | +1.9% | Escuintla, Quetzaltenango | Mittelfristig (2–4 Jahre) |

| Industrielle Logistikzonen durch Handelsintegration | +1.5% | Escuintla, Peripherie von Guatemala-Stadt | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Ă–´Ú´Ú±đ˛ÔłŮ±ôľ±ł¦łóer Sektor treibt den Bau von Sozialwohnungen voran, um städtische Defizite zu beheben

Staatliche Reformen zur Bekämpfung des guatemaltekischen Wohnungsdefizits von 1,9 Millionen Einheiten konzentrieren sich auf zinsgünstige Hypotheken und vereinfachte Genehmigungsverfahren. Mikrofinanzierungsprogramme wie Génesis Empresarial kombinieren Kredite mit technischer Unterstützung, was die Bauqualität und die Einhaltung von Vorschriften verbessert. Vorzeigeprojekte wie „Trasciende La Parroquia” in Guatemala-Stadt veranschaulichen, dass nachhaltige Merkmale mit kosteneffizientem Design vereinbar sind. Steigende städtische Grundstückspreise treiben 2025 einen Anstieg der Immobilienpreise von 3–7 %, was die Nachfrage nach vertikalem Wohnungsbau verstärkt. Diese Dynamiken verstärken den Fokus des guatemaltekischen Marktes für Bauwirtschaft auf die massenhafte Wohnraumproduktion und moderne vorgefertigte Lösungen, die Zeitpläne verkürzen.[1]US-Handelsministerium, „Guatemala – Bauausrüstung und -dienstleistungen”

Fortlaufender Ausbau der nationalen und regionalen Verkehrsinfrastruktur

Nach einem Jahrzehnt der Unterfinanzierung ĂĽbersteigen die Verkehrsausgaben 1,6 Milliarden USD im Rahmen der Nationalen Behörde fĂĽr wirtschaftliche Infrastrukturallianzen. Taiwans Zusage von 100 Millionen USD fĂĽr die Atlantico-StraĂźe und die Planung eines 7–9 Milliarden USD teuren interozeanischen Korridors signalisieren generationelle Investitionen. Ă–´Ú´Ú±đ˛ÔłŮ±ôľ±ł¦łó-private Partnerschaften sind zentral fĂĽr die Umsetzung und nutzen Konzessionsmodelle, die groĂźe Kapitalprojekte risikoärmer machen. Verbesserte Autobahnen und Schienenverbindungen verkĂĽrzen die Frachtzeiten von Guatemala-Stadt nach Puerto Quetzal und stärken die Wettbewerbsfähigkeit der Exporteure. Folglich verzeichnet der guatemaltekische Markt fĂĽr Bauwirtschaft einen Anstieg der Angebote fĂĽr BrĂĽcken-, Viadukt- und Tunnelpakete, die höhere technische Kapazitäten erfordern.

Investitionen in erneuerbare Energien treiben Versorgungs- und Infrastrukturprojekte an

MPC Energy Solutions' 65-MWp-Solaranlage und der Expansionsplan des Transportsystems (PET 2024–2054) schaffen einen fortlaufenden Auftragsrückstand bei Übertragungsbauten. Guatemalas Status als Nettoexporteur im regionalen Stromhandel unterstreicht die Netzresilienz und fördert weitere Solar- und Windergänzungen. Die Ausschreibungen PEG-4-2022 und PEG-5 kontrahieren neue Erzeugungskapazitäten und sichern Bauarbeitsabläufe für Tiefbau, Pfahlgründungen und Umspannwerke. Die Finanzierung bleibt stark, belegt durch 11 Millionen USD, die für den Ausbau des Windparks San Antonio gesichert wurden. Diese Versorgungsprojekte diversifizieren den guatemaltekischen Markt für Bauwirtschaft über Wohnungsbau und Straßenbau hinaus und ziehen spezialisierte EPC-Firmen an.

Entstehung industrieller Logistikzonen durch zentralamerikanische Handelsintegration

Nearshoring-Strategien nutzen Guatemalas Nähe zu Mexiko und den Vereinigten Staaten und ziehen Investoren aus den Bereichen Textilien, BPO und leichte Fertigung an. Die Industrieparks von Escuintla bieten erschlossene Grundstücke und Hafenzugang und unterstützen den Bau von Lagerhallen und Fabriken. Zusagen wie Protelas 45-Millionen-USD-Anlage und Hansaes 300-Millionen-USD-Komplex bestätigen die Nachfrage nach großflächigen Fertigungshallen. Wal-Marts Ausbau des Einzelhandels-Distributionsnetzwerks im Wert von 530 Millionen USD signalisiert nachhaltiges Wachstum der Einzelhandelslogistik. Vereinfachte Baugenehmigungen im Rahmen von „Guatemala No Se Detiene” reduzieren Vorlaufzeiten und verstärken den Wandel des guatemaltekischen Marktes für Bauwirtschaft hin zu zeitkritischen Industrie-Immobilien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende politische Instabilität und Korruption untergraben das Investorenvertrauen und verzögern öffentliche Bauprojekte | -1.8% | National, mit verstärkten Auswirkungen in ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Unterentwickelte Kapitalmärkte schränken den Zugang zu langfristiger lokaler Finanzierung ein | -1.2% | National | Langfristig (≥ 4 Jahre) |

| Chronischer Mangel an qualifizierten Baufachkräften und digitalem Ingenieurswesen-Talent | -0.9% | National, mit akuten Auswirkungen in spezialisierten Bausegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Anhaltende politische Instabilität und Korruption untergraben das Investorenvertrauen

Politische Turbulenzen schränken Projektgenehmigungen ein und verlängern Beschaffungszyklen, wie im IWF-Artikel-IV-Bericht 2024 unterstrichen. Die Risikobewertung der britischen Regierung stellt fest, dass seit dem Gesetz von 2010 nur eine öffentlich-private Partnerschaft den finanziellen Abschluss erreicht hat, was auf administrative Reibungen hindeutet. Obwohl Transparenzreformen im Gange sind, schreckt ermessensabhängige Entscheidungsfindung weiterhin langfristige Investoren ab. Haushaltsumleitungen in Wahljahren stören den Cashflow im Bauwesen und verzögern die Mobilisierung. Diese Unsicherheiten dämpfen das Wachstum des guatemaltekischen Marktes für Bauwirtschaft durch erhöhte Risikopreisgestaltung und schrecken mehrjährige Verpflichtungen ab.

Chronischer Mangel an qualifizierten Baufachkräften und digitalem Ingenieurswesen-Talent

Guatemala zertifiziert jährlich weniger als 2.000 Bauauszubildende, was weit unter dem Bedarf liegt. Swisscontacts Programm „Nuevas Oportunidades” schult zurückkehrende Migranten, doch die Qualifikationslücke bleibt bestehen. Geringe Investitionen in die technische Bildung und die Abwanderung qualifizierter Fachkräfte schränken die Einführung von BIM und modularen Systemen ein. FHI 360s Arbeitskräftebewertung verknüpft hohe Armut mit eingeschränktem Zugang zur Berufsausbildung, was regionale Ungleichheiten verstärkt. Folglich dominieren konventionelle Methoden, da Auftragnehmer fortgeschrittene Techniken nicht ohne Weiteres besetzen können, was die Produktivitätssteigerungen des guatemaltekischen Marktes für Bauwirtschaft verlangsamt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Sektor: Dominanz des Wohnungsbaus trifft auf Dynamik der Infrastruktur

Das Wohnsegment machte 2025 61,42 % des guatemaltekischen Marktes für Bauwirtschaft aus, unterstützt durch staatlich geförderte Hypothekensubventionen und ein lebendiges Mikrofinanzierungs-Ökosystem. Vertikale Eigentumswohnungen und eingezäunte Vorstadtgemeinden haben zugenommen, da Bauträger auf Landknappheit und sich wandelnde Lebensstilpräferenzen reagieren. Die im Jahr 2025 um 3–7 % steigenden städtischen Immobilienpreise fördern weitere Neubauprojekte. Luxustürme in der Zona 14 von Guatemala-Stadt integrieren Gründächer und energieeffiziente Fassaden und veranschaulichen die Nachfrage nach nachhaltigen Ausstattungsmerkmalen. Die Infrastruktur, die heute noch kleiner ist, wird voraussichtlich den schnellsten CAGR von 10,26 % verzeichnen, was die Verpflichtungen für die 119-Millionen-USD-Renovierung der Atlantico-Straße und den geplanten 7–9 Milliarden USD teuren interozeanischen Korridor widerspiegelt. Diese Megaprojekte werden sich über ein Jahrzehnt erstrecken und langfristige Auftragnehmer-Pipelines verankern.

Die bevorstehende Skalierung der Infrastruktur verändert die Strategien der Auftragnehmer, wobei lokale Bauunternehmen Joint Ventures gründen, um die Vorqualifikationsschwellen für Brücken-, Tunnel- und Schienenpakete zu erfüllen. Taiwanesische Finanzierung beschleunigt die ersten Arbeiten und positioniert die Beschaffung für Baubeginn im Jahr 2026. Gleichzeitig setzen Wohnungsbauträger auf Vorfertigung, um Zeitpläne zu verkürzen, was durch einen Anstieg der umweltfreundlichen Wohnungsbaustarts um 25 % im vergangenen Jahr belegt wird. Somit balanciert der guatemaltekische Markt für Bauwirtschaft massenhafte Sozialwohnungen mit kapitalintensivem Transport und Versorgung und erweitert die Chancenmöglichkeiten entlang der gesamten Wertschöpfungskette.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfĂĽgbar

Nach Bauart: Neubau treibt die Marktexpansion voran

Neubauten machten 2025 57,35 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ der guatemaltekischen Bauwirtschaft aus und werden voraussichtlich mit einem CAGR von 9,96 % bis 2031 ihre Dominanz behalten. Staatliche Fahrpläne wie „Guatemala No Se Detiene” priorisieren Industrieparks auf der grĂĽnen Wiese, transregionale Autobahnen und Netzausdehnungen, was ein robustes Auftragsvolumen sicherstellt. Weltbank-Programmdarlehen widmen 2,5 Milliarden USD fĂĽr widerstandsfähige Schulen und Gesundheitseinrichtungen, was eine stetige zivilgesellschaftliche Nachfrage schafft. Renovierung profitiert zwar in geringerem MaĂź, aber von Aufwertungen historischer Stadtviertel, in denen europäische Investoren Kolonialbauten fĂĽr Boutique-Hotels sanieren und dabei von Tourismus-Erholungen profitieren.

Resilienzsanforderungen erhöhen die Spezifikationen für neue Tiefbauarbeiten. Die Umfassende Schulbaupolitik schreibt erdbebenresistente Bauweisen vor und drängt Ingenieure zu leistungsbasierten Standards. Versicherungsanbieter knüpfen die Deckung zunehmend an die Einhaltung dieser Vorschriften und veranlassen Bauträger, Basisabsorber und verstärktes Mauerwerk zu integrieren. Folglich gewinnen Lieferanten moderner Materialien an Bedeutung, und der guatemaltekische Markt für Bauwirtschaft erlebt einen schrittweisen Übergang von nicht armiertem Blockmauerwerk zu technischen Lösungen.

Nach Baumethode: Technologischer Wandel in Gang

Konventionelle Vor-Ort-Techniken machen 2025 noch immer 87,30 % der Aktivitäten aus, was auf eingefleischte handwerkliche Traditionen und fragmentierte Auftragnehmerstrukturen zurückzuführen ist. Dennoch expandieren moderne Baumethoden mit einem CAGR von 11,15 %, da öffentliche Wohnungsbaubehörden modulare Stahl- und Kreuzlagenholz-Systeme erproben. Die Initiative „Construyendo Guatemala” in Antigua zeigt die seismische Leistungsfähigkeit von Kreuzlagenholz und ermöglicht eine schnelle Fertigstellung unter Wahrung des kolonialen Erscheinungsbildes. Internationale EPC-Firmen führen vorgefertigte Brückenträger und automatisierte Bewehrungskörbe bei Verkehrsprojekten ein und verkürzen die Kippzeiten.

Die Einführung ist jedoch uneinheitlich. Hochkarätige Stadttürme setzen BIM zur Kollisionserkennung ein, während kleine Provinzbauten auf manuelle Entwürfe angewiesen sind. Qualifikationslücken und begrenzte Lieferkettenkapazitäten verhindern eine Masseneinführung industrialisierter Methoden. Dennoch treiben Kostendruck und städtische Grundstücksknappheit Bauträger dazu, volumetrische Module für Studentenwohnungen und mehrgeschossige Apartments zu erkunden, was eine schrittweise, aber irreversible Verschiebung innerhalb des guatemaltekischen Marktes für Bauwirtschaft verstärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfĂĽgbar

Nach Investitionsquelle: Ă–´Ú´Ú±đ˛ÔłŮ±ôľ±ł¦łóe FĂĽhrung bei Dynamik des Privatsektors

Ă–´Ú´Ú±đ˛ÔłŮ±ôľ±ł¦łóe Mittel machten 2025 64,35 % der Gesamtausgaben aus, die in Sozialprogramme und Vorzeige-Infrastruktur geflossen sind. Die PPP-Agenda der ANADIE im Wert von 1,6 Milliarden USD vermischt HaushaltsunterstĂĽtzung mit privatem Risikokapital, um die fiskalische Reichweite zu erweitern. Mit verbesserter makroökonomischer Stabilität wird erwartet, dass private Investitionen jährlich um 10,18 % wachsen, angefĂĽhrt von multinationalen Herstellern, die ihre Lieferketten näher an nordamerikanische Kunden verlagern. Entwickler erneuerbarer Energien, die von internationalen Kreditgebern unterstĂĽtzt werden, sind ein weiterer Wachstumsknoten, wobei die netzgebundene Solarkapazität bis 2027 verdoppelt werden soll.

Privates Kapital finanziert auch gemischt genutzte städtische Entwicklungen, bei denen Einzelhandelsankerpunkte öffentliche Raumerweiterungen über Erschließungsbeiträge finanzieren. Dieses kollaborative Modell reduziert fiskalische Belastungen und beschleunigt Genehmigungszyklen. Folglich entwickelt sich der guatemaltekische Markt für Bauwirtschaft hin zu ausgewogenen Finanzierungsströmen, was eine Diversifizierung über kurzfristige öffentliche Bauprojekte hinaus ermöglicht.

Geografische Analyse

Guatemala-Stadt verankert den guatemaltekischen Markt für Bauwirtschaft, wobei vertikale Eigentumswohnungen die Skyline neu gestalten, während Bauträger auf Landknappheit reagieren. Die Nachfrage nach technologisch ausgestatteten Wohnungen mit intelligentem Messwesen und Hochgeschwindigkeitsglasfaser wächst schnell. Luxusprojekte in der Zona 10 und Zona 14 kombinieren energieeffiziente Fassaden mit 24/7-Sicherheit und halten Premium-Bewertungen aufrecht. Eingezäunte Vorstadtanlagen am Stadtrand catern an Haushalte mit mittlerem Einkommen, die aus überfüllten Stadtzentren abwandern, und schaffen eine zweigleisige Wohnszene, die sowohl Hochhaus- als auch Niedrigdichtenachfrage aufrechterhält. Städtische Infrastrukturmodernisierungen, darunter Regenwassertunnel und Kreuzungsüberführungen, verstärken die Dominanz der Hauptstadt im guatemaltekischen Markt für Bauwirtschaft.

Escuintlas Industrieaufschwung ist durch die Nähe zu Puerto Quetzal, Guatemalas wichtigstem Pazifikgateway, verankert. Logistikkorridore, die den Hafen mit Guatemala-Stadt verbinden, erleichtern zeitkritische Exporte und veranlassen Bauträger, Querverteilungslager und temperaturgeführte Einrichtungen zu errichten. Solar- und Windparks häufen sich in der Nähe und erfordern Umspannwerke und Betriebsgebäude, die qualifizierte Stahlbaubesatzungen beschäftigen. Der Übertragungsplan PET 2024–2054 weist Kapital für Umspannwerk-Upgrades zu und gewährleistet zuverlässige Energie für expandierende Fabriken. Verkehrsverbesserungen wie der Straßenabschnitt Atlantico-El Rancho werden die LKW-Transportzeiten verkürzen und Escuintlas Attraktivität für regionale Verteilungsknoten innerhalb des guatemaltekischen Marktes für Bauwirtschaft stärken.

Sekundärstädte – Quetzaltenango, Mixco und Villa Nueva – ziehen Wohnüberläufer an, da die Wohnungspreise in der Hauptstadt steigen. Mikrofinanzierungsdarlehen von Génesis Empresarial unterstützen Eigenbauten und schrittweise Erweiterungen, die die Qualität des Wohnungsbestands verbessern. EU-Entwicklungsfonds zielen auf Wasser-, Sanitär- und Schulbauprojekte ab und fügen öffentliches Bauvolumen hinzu. Straßenverbreiterungsprojekte im Rahmen von „Guatemala No Se Detiene” verbessern die Verbindungen zwischen diesen Städten und Wirtschaftszentren und fördern korridorbasiertes Wachstum. Ländliche Regionen profitieren von Elektrifizierungsvorhaben wie dem Projekt Ohio 2025, das Niederspannungsleitungen in unterversorgten Gemeinden verlegt. Mit verbesserter Konnektivität entstehen lokalisierte Baumärkte, die den geografischen Fußabdruck des guatemaltekischen Marktes für Bauwirtschaft über seinen historischen Kern hinaus verbreitern.

Wettbewerbslandschaft

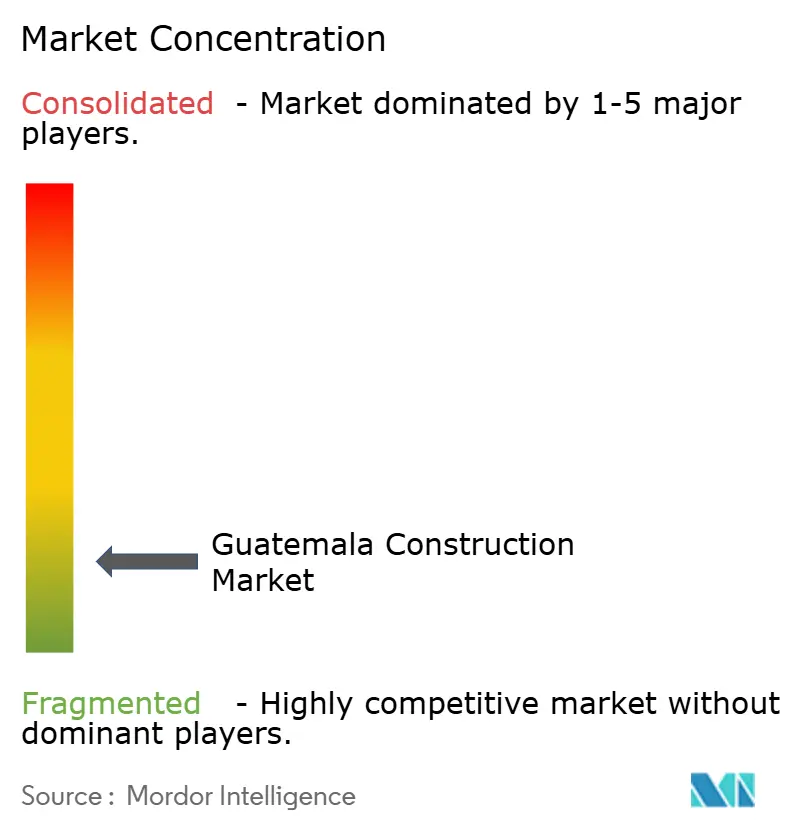

Der guatemaltekische Markt für Bauwirtschaft ist fragmentiert. Holcims 200-Millionen-USD-Übernahme der Vermögenswerte von CEMEX festigte das Zementsegment und sicherte Holcim die Kontrolle über eine Mahlanlage, drei Transportbetonwerke und fünf Vertriebszentren. Lokale Auftragnehmer wie Corporacion San Francisco S.A. und Corporacion San Francisco S.A. nutzen politische Netzwerke, um öffentliche Ausschreibungen für Autobahnen und sozialen Wohnungsbau zu sichern. Mittelgroße Spezialisten wie Precon liefern vorgefertigte Komponenten, die der wachsenden modularen Nachfrage gerecht werden. Internationale EPC-Firmen, darunter COMSA Corporación, bringen Schienenkompetenz ein und arbeiten mit guatemaltekischen Bauunternehmen zusammen, um Genehmigungsanforderungen zu navigieren.

Technologie ist ein entscheidender Differenzierungsfaktor. Unternehmen, die BIM und cloudbasierte Projektmanagement-Plattformen einsetzen, reduzieren Nacharbeiten und verbessern die Cashflow-Prognose und übertreffen damit Wettbewerber, die auf papierbasierte Prozesse angewiesen sind. Befürworter des nachhaltigen Bauens gewinnen Marktanteile, indem sie kohlenstoffarmen Beton und energieeffiziente Fassaden integrieren und auf potenzielle CO₂-Bepreisungspläne des Umweltministeriums und der UNFCCC reagieren. Fachkräftemangel stellt dennoch Ausführungsrisiken dar und veranlasst größere Auftragnehmer, in betriebliche Schulungszentren zu investieren und mit Swisscontacts Zertifizierungsprogrammen zusammenzuarbeiten.

Segmentspezifische Chancen entstehen. EPC-Pakete für erneuerbare Energien erfordern elektrische und Tiefbaukompetenz und schaffen Nischen für Unternehmen mit ISO-zertifizierten Sicherheitsprotokollen. Industrielle Build-to-suit-Verträge, die mit Nearshoring-Nachfrage verbunden sind, erfordern hybride Finanzierung, die Entwicklerkapital mit Mieter-Capex-Garantien kombiniert. Da ausländische Bauträger lokale Partner suchen, werden Allianzen zwischen guatemaltekischen Auftragnehmern und multinationalen Materiallieferanten immer häufiger und definieren Wettbewerbsgrenzen innerhalb des guatemaltekischen Marktes für Bauwirtschaft neu.

FĂĽhrende Unternehmen der guatemaltekischen Bauwirtschaft

Corporacion San Francisco S.A.

Constructora AICSA S.A.

Metro Proyectos S.A.

CVG ITSA S.A.

Futuros Constructivos Sobre la Roca S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: MPC Energy Solutions erzielte den finanziellen Abschluss eines 65-MWp-Solarprojekts, erweiterte Guatemalas Portfolio an erneuerbaren Energien und schuf EPC-Möglichkeiten

- März 2025: Die Regierung startete eine Revitalisierungsinitiative für Verkehrsinfrastruktur mit Schwerpunkt auf öffentlich-privaten Partnerschaften zur Beschleunigung des Straßen- und Schienenbaus

- Februar 2025: Taiwan verpflichtete sich zu 100 Millionen USD fĂĽr die Modernisierung der Atlantico-StraĂźe, eine Meilenstein-Auslandsinvestition in strategische Verkehrsverbindungen

- Januar 2025: Das Projekt Ohio 2025 begann mit Elektrifizierungsarbeiten im Dorf Cerro Grande und fĂĽgte 60 AnschlĂĽsse fĂĽr 120 Familien hinzu

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den guatemaltekischen Baumarkt als den jährlichen Wert (USD, aktuelle Preise) der im Land abgeschlossenen Hoch- und Tiefbauarbeiten in den Bereichen Wohnen, Gewerbe, Industrie, Infrastruktur, Energie und Versorgung; Reparatur- und Wartungsarbeiten, die die Lebensdauer der Anlagen wesentlich verlängern, werden gezählt, routinemäßige Instandhaltungsarbeiten hingegen nicht.

Ausschluss vom Geltungsbereich: Die Planung außerhalb der Baustelle, die technische Beratung und der Verkauf von eigenständigen Baugeräten fallen nicht in unseren Aufgabenbereich.

Ăśberblick ĂĽber die Segmentierung

- Nach Sektor

- Wohnungsbau

- Apartments/Eigentumswohnungen

- łŐľ±±ô±ô±đ˛Ô/·ˇľ±˛Ô´Ú˛ąłľľ±±ôľ±±đ˛ÔłóäłÜ˛ő±đ°ů

- Gewerbebau

- µţĂĽ°ů´Ç

- Einzelhandel

- Industrie und Logistik

- Sonstige

- Infrastruktur

- Verkehrsinfrastruktur (StraĂźen, Schienen, Luftwege, sonstige)

- Energie und Versorgung

- Sonstige

- Wohnungsbau

- Nach Bauart

- Neubau

- Renovierung

- Nach Baumethode

- Konventionelle Vor-Ort-Bauweise

- Moderne Baumethoden (Vorgefertigt, Modular, usw.)

- Nach Investitionsquelle

- Ă–´Ú´Ú±đ˛ÔłŮ±ôľ±ł¦łó

- Privat

- Nach SchlĂĽsselregion

- Guatemala-Stadt

- Mixco und Villa Nueva

- Quetzaltenango-Stadt

- Region Escuintla

- Ăśbriges Guatemala

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Als Nächstes befragen wir Bauunternehmer, Materiallieferanten, Stadtplanungsbeamte, Kreditsachbearbeiter von Privatbanken und Leiter von Wohnungsbaugenossenschaften in Guatemala-Stadt, Escuintla, Quetzaltenango und ländlichen Korridoren. Diese Gespräche helfen uns bei der Validierung von Pipeline-Volumina, durchschnittlichen Verkaufspreisen, typischen Vorlaufzeiten und Annahmen zum Finanzierungsmix, bevor wir das Modell fertigstellen.

Desk Research

Die Analysten von Mordor sammeln zunächst öffentlich zugängliche Daten aus dem Makro-Sektor von erstklassigen Stellen wie der Bank von Guatemala, dem Ministerium für Kommunikation, Infrastruktur und Wohnungsbau, dem Baukostenindex des Nationalen Statistikinstituts und den Handelsdaten von UN Comtrade. Wir bereichern diese Basis mit thematischen Weißbüchern der Interamerikanischen Entwicklungsbank und der OECD, mit Fachzeitschriften, die sich mit erdbebensicherem Design befassen, und mit Projektdatenbanken, die von Guatemalas Abteilung für öffentlich-private Partnerschaften herausgegeben werden.

Um die Aktivitäten der Unternehmen zu ergründen, ziehen wir Jahresberichte, Ausschreibungsbekanntmachungen und Pressemitteilungen heran und ziehen dann finanzielle Momentaufnahmen aus D&B Hoovers und Schlagzeilentrends aus Dow Jones Factiva. Ein breiterer Pool von Amtsblättern, Verbandszeitschriften und seriöser Presse ergänzt unsere Schreibtischarbeit. Die aufgelisteten Quellen veranschaulichen unseren Prozess; viele zusätzliche Datensätze wurden überprüft, um Datenpunkte zu verifizieren, gegenzuprüfen oder zu klären.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Top-Down-Aufbau beginnt mit der Wertschöpfung des Baugewerbes der Volkswirtschaftlichen Gesamtrechnung, die wir anhand von Reihen zum Wohnungsbau, öffentlichen Investitionsbudgets, Zementlieferungen, ADI-Bewilligungen, Überweisungseingängen und Baugenehmigungszahlen in Teilsektoren rekonstruieren. Ausgewählte Bottom-up-Kontrollen, Lieferanten-Roll-ups, stichprobenartige ASP × Stückzahlen und Kanal-Feedback werden dann zur Anpassung der Gesamtwerte verwendet. Multivariate Regression, unterstützt durch Expertenkonsens über Einflussfaktoren wie Hypothekenzinsen und Infrastrukturzuweisungen, untermauern unsere Prognosen für 2025-2030; Szenarioanalysen erfassen Schwankungen des politischen Risikos. Datenlücken in Mikrosegmenten werden mit Verhältnisproxies aus vergleichbaren Märkten überbrückt und erneut geprüft, sobald neue Erkenntnisse vorliegen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Abweichungsmarkierungen, Peer-Checks durch leitende Analysten und eine Freigabe durch den Hauptautor. Die Ergebnisse werden mit externen Benchmarks abgeglichen, und wesentliche Anomalien führen zu einer erneuten Kontaktaufnahme mit den Quellen. Die Berichte werden jährlich aktualisiert, und bei jeder größeren Änderung von Richtlinien oder der Vergabe eines Megaprojekts wird eine Zwischenaktualisierung vorgenommen, so dass die Kunden immer den neuesten Stand erhalten.

Warum die Guatemala Construction Baseline von Mordor für Zuverlässigkeit steht

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Verlage in Bezug auf Geografie, Segmentmix, Preisbasis und Aktualisierungszeitpunkt variieren. Durch die Festlegung des Umfangs auf länderspezifische Werke, die Harmonisierung der Inputs und die jährliche ĂśberprĂĽfung der Einflussfaktoren liefert şÚÁϲ»´ňěČ einen zuverlässigen Anker fĂĽr Entscheidungsträger.

Die größten Lücken entstehen, wenn andere Studien Guatemala in den lateinamerikanischen Gesamtrahmen einbeziehen, sich ausschließlich auf den Staatshaushalt stützen oder Annahmen über lange Zeiträume einfrieren, was die Werte im Vergleich zu unserer ausgewogenen Basislinie aufbläht oder komprimiert.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 3,40 MRD. USD | şÚÁϲ»´ňěČ | - |

| 491,83 MRD. USD | Regionale Beratung A | Aggregiert 20 Länder der Region Lateinamerika; mischt Einnahmen aus Off-Site-Engineering |

| 9,11 MRD. USD | Fachzeitschrift B | Verfolgt nur umweltfreundliche Hochhausinitiativen; schlieĂźt Infrastruktur und informellen Wohnungsbau aus |

Da das Mordor-Modell klar definierte Aktivitäten mit transparenten Variablen verknüpft und sowohl durch lokale Erkenntnisse als auch durch quantitative Überprüfungen validiert wird, bietet unsere Basislinie eine ausgewogene, reproduzierbare Grundlage für Strategie und Investitionsplanung.

Im Bericht beantwortete SchlĂĽsselfragen

Was ist der aktuelle Wert des guatemaltekischen Marktes fĂĽr Bauwirtschaft?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ der guatemaltekischen Bauwirtschaft beträgt 3,70 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 5,64 Milliarden USD erreichen.

Welches Segment hat den größten Marktanteil?

Der Wohnungsbau fĂĽhrt mit einem Anteil von 61,42 % am guatemaltekischen Markt fĂĽr Bauwirtschaft im Jahr 2025.

Welche Region wächst am schnellsten?

Die Region Escuintla wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 10,34 % expandieren, dem schnellsten unter allen Regionen.

Was sind die wichtigsten Wachstumstreiber fĂĽr den Sektor?

Zu den wichtigsten Treibern gehören öffentliche Investitionen in bezahlbaren Wohnraum, groß angelegte Aufrüstungen der Verkehrsinfrastruktur, Projekte im Bereich erneuerbare Energien und der Aufstieg industrieller Logistikzonen im Zusammenhang mit Nearshoring.

Wie bedeutend sind private Investitionen im kĂĽnftigen Marktausblick?

Privates Kapital wird voraussichtlich bis 2031 mit einem CAGR von 10,18 % wachsen, unterstĂĽtzt durch Entwicklungen in den Bereichen Fertigung, Logistik und erneuerbare Energien.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Politische Instabilität, unterentwickelte Kapitalmärkte und ein Mangel an qualifizierten Baufachkräften bleiben kritische Einschränkungen für den guatemaltekischen Markt für Bauwirtschaft.

Seite zuletzt aktualisiert am: