Marktgröße und Marktanteil für Infrastrukturbau im Nahen Osten und Afrika

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 218.12 Milliarden US-Dollar |

| Marktgröße (2026) | 230.14 Milliarden US-Dollar |

| Marktgröße (2031) | 300.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Infrastrukturbau im Nahen Osten und Afrika von ���ϲ�����

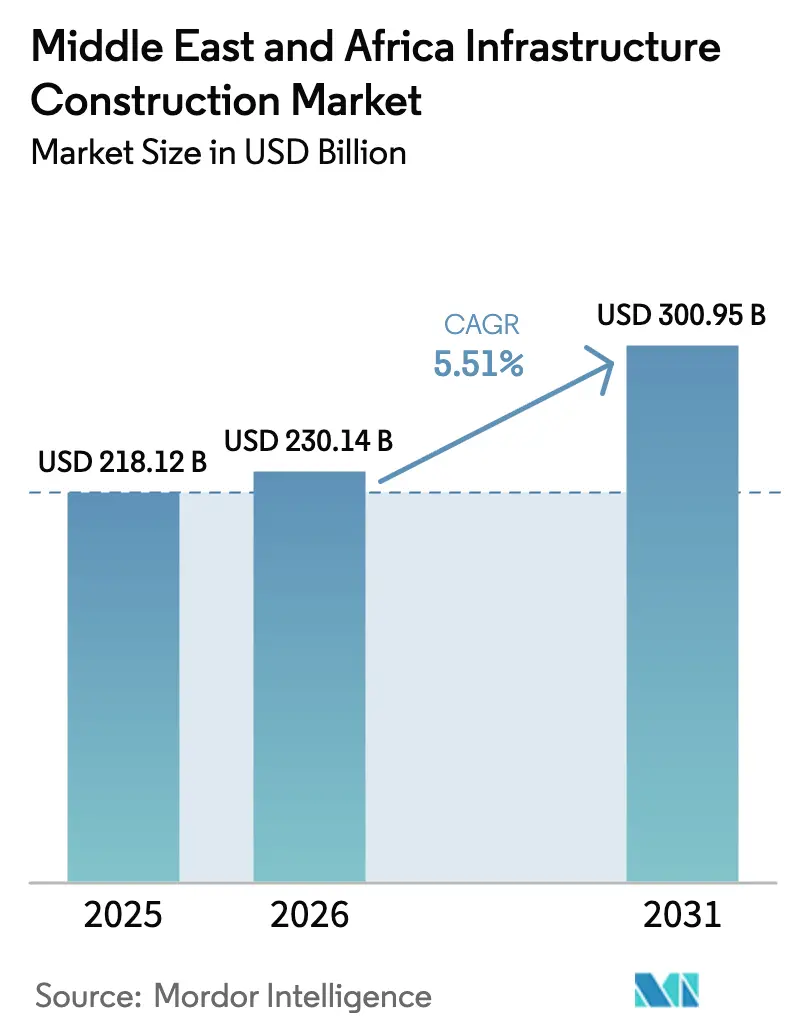

Die Marktgröße für Infrastrukturbau im Nahen Osten und Afrika wird voraussichtlich von USD 218,12 Milliarden im Jahr 2025 und USD 230,14 Milliarden im Jahr 2026 auf USD 300,95 Milliarden bis 2031 wachsen und zwischen 2026 und 2031 eine CAGR von 5,51 % verzeichnen.

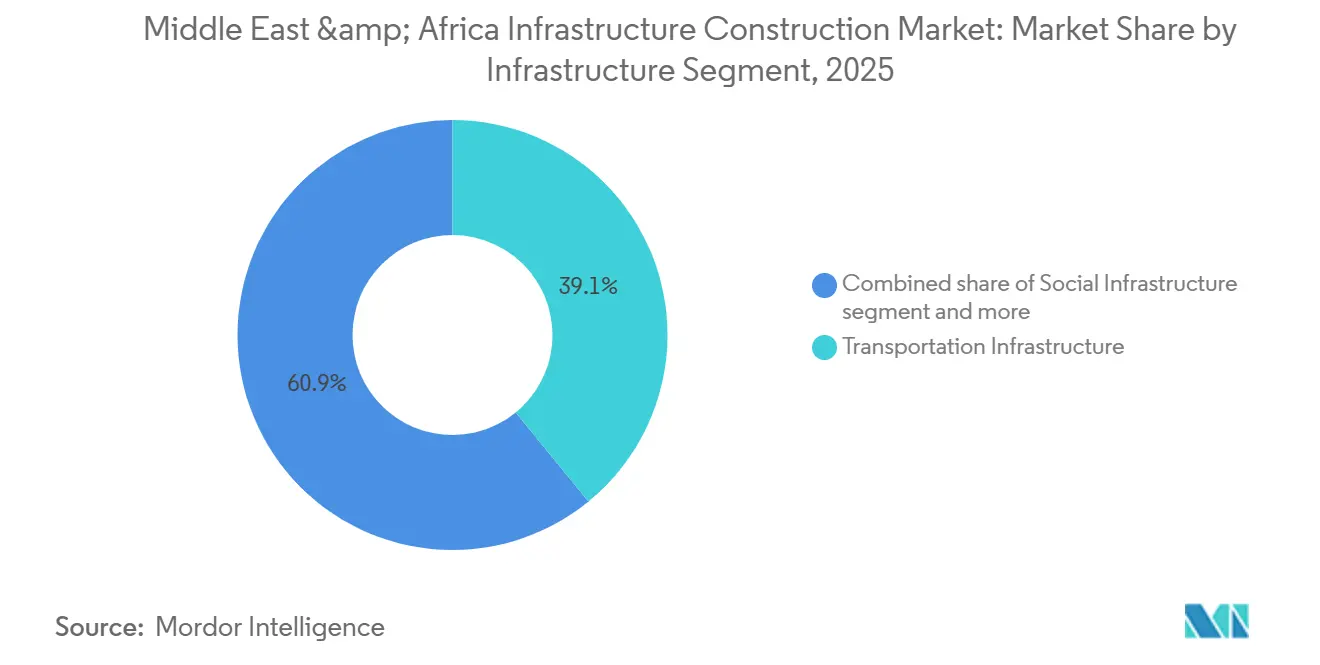

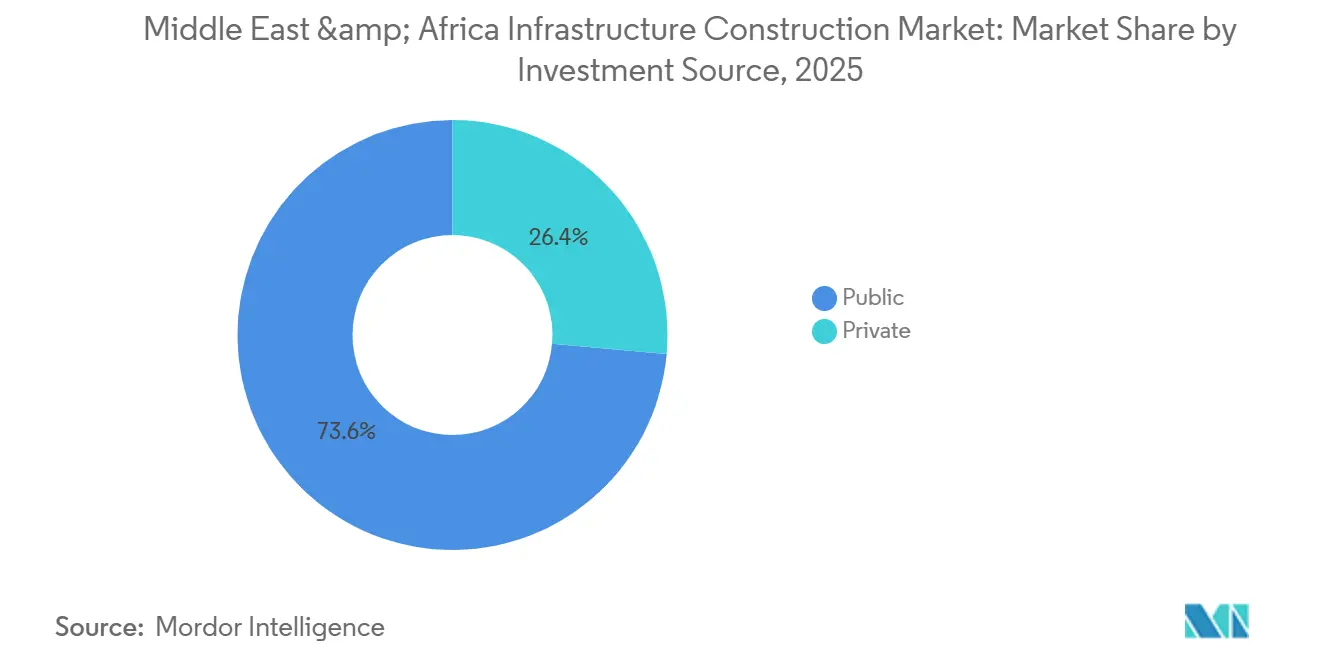

Diese Entwicklung zeigt, wie Staatsfonds, öffentlich-private Partnerschaften und Mandate zur Energiewende schrittweise kohlenwasserstoffgetriebene Kapitalprogramme ersetzen. Die Verkehrsinfrastruktur hielt im Jahr 2025 einen Umsatzanteil von 39,1 %, doch die Versorgungsinfrastruktur wird nach 2026 voraussichtlich eine CAGR von 6,11 % verzeichnen, da Entsalzungs- und Netzstärkungsprojekte an Fahrt gewinnen. Neubauten machten 79,3 % der Ausgaben im Jahr 2025 aus; dennoch nimmt die Renovierungsarbeit an alternden Straßen und Wasserleitungen zu, die sich dem Ende ihrer Lebensdauer nähern. Ö�ڴڱ�Գٱ�������e Haushalte stellten 73,6 % der Mittel im Jahr 2025 bereit, doch private Investoren drängen herein, da verbesserte Konzessionsgesetze Mautstraßen, Flughäfen und Entsalzungsanlagen risikoärmer machen. Saudi-Arabien führte mit einem regionalen Anteil von 31,4 %, während Ä�����ٱ�� auf dem Weg zu einer CAGR von 6,31 % bis 2031 ist, da seine neue Verwaltungshauptstadt, Suezkanal-Upgrades und der Ausbau erneuerbarer Energien mit zehn Gigawatt an Fahrt gewinnen.

Wichtigste Erkenntnisse des Berichts

- Nach Infrastruktursegment erfasste der Verkehr im Jahr 2025 einen Marktanteil von 39,1 % am Markt für Infrastrukturbau im Nahen Osten und Afrika; die Versorgungsinfrastruktur soll bis 2031 eine CAGR von 6,11 % verzeichnen.

- Nach Bauart kontrollierte der Neubau 79,3 % der Ausgaben im Jahr 2025, während die Renovierung mit einer CAGR von 5,97 % zwischen 2026 und 2031 das am schnellsten wachsende Segment ist.

- Nach Investitionsquelle stellten öffentliche Ausgaben im Jahr 2025 73,6 % des Kapitals bereit, doch private Finanzierung wird voraussichtlich mit einer CAGR von 5,88 % steigen, da die Konzessionspipelines tiefer werden.

- Nach Stadt befehligte Saudi-Arabien 31,4 % der Ausgaben im Jahr 2025, doch Ä�����ٱ�� zeigt die schnellste Expansion mit einer prognostizierten CAGR von 6,31 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Infrastrukturbau im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich unterstützte Megaprojekt-Pipelines, die Vergaben für Straßen, Schienen, Flughäfen und städtische Infrastruktur ausweiten | +1.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Ä�����ٱ�� | Langfristig (≥ 4 Jahre) |

| Ausbau der Energiewende beschleunigt Investitionen in erneuerbare Energien, Netzaufrüstungen und Wasserentsalzung | +1.5% | GCC-Kernregion, Ä�����ٱ��, ��ü�岹�ڰ����첹 | Mittelfristig (2–4 Jahre) |

| Prioritäten der Logistikwettbewerbsfähigkeit treiben Hafen-, Korridors- und intermodale Güterverkehrserweiterungen voran | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Ä�����ٱ��, Nigeria | Mittelfristig (2–4 Jahre) |

| Schnelles Stadtwachstum erhöht die Nachfrage nach U-Bahnen, Versorgungsnetzen und sozialen Einrichtungen | +0.8% | Ä�����ٱ��, Nigeria, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Rahmenbedingungen für öffentlich-private Partnerschaften erweitern den Finanzierungszugang und die private Beteiligung | +0.7% | Nigeria, ��ü�岹�ڰ����첹, Ä�����ٱ�� | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatlich unterstützte Megaprojekt-Pipelines weiten Vergaben für Straßen-, Schienen-, Flughafen- und städtische Infrastruktur aus

Staatsfonds leiteten im Jahr 2025 mehr als USD 150 Milliarden in neue Vergaben, am sichtbarsten durch die Verpflichtungen des Public Investment Fund bei NEOM[1]Public Investment Fund, "Jahresbericht 2025," pif.gov.sa . Allein Ä�����ٱ��s neue Verwaltungshauptstadt verbrauchte in diesem Jahr USD 800 Millionen für Wasser- und Abwasserpakete. Parallel dazu stellte Masdar der Vereinigten Arabischen Emirate USD 6 Milliarden für ein Solar-plus-Batterie-Portfolio bereit, um sein Versprechen der Kohlenstoffneutralität bis 2050 zu verankern[2]Masdar, "Faktenblatt zum Utility-Scale-Solar- und BESS-Portfolio 2025," masdar.ae. Da die Vorschriften für lokale Inhalte im Golf nun bei etwa 40 % liegen, müssen internationale Auftragnehmer vor der Mobilisierung Fertigungswerften und Qualifikationsakademien einrichten. Integrierte Programmmanagementverträge, wie das Bechtel-Parsons-Mandat am King Salman International Airport, bündeln das Terminrisiko mit Leistungsanreizen und bevorzugen zunehmend Unternehmen, die über digitale Zwillings- und modulare Bau-Toolkits verfügen.

Ausbau der Energiewende beschleunigt Investitionen in erneuerbare Energien, Netzaufrüstungen und Wasserentsalzung

Nationale Klimaverpflichtungen verlagern Kapital in Richtung Umkehrosmose-Anlagen (RO) und Hochspannungsgleichstromverbindungen, die intermittierende Solarenergie absichern. Saudi-Arabiens Wasser- und Elektrizitätsgesellschaft vergab zwischen 2024 und 2025 vier RO-Anlagen mit je 600.000 m³/Tag. Ä�����ٱ��s Nexus-Programm für Wasser, Ernährung und Energie lenkt USD 10 Milliarden in 10 Gigawatt Wind- und Solarenergie bis 2030[3]Ägyptisches Ministerium für Elektrizität und erneuerbare Energien, "NWFE-Plan für erneuerbare Energien," moee.gov.eg. Die Hassyan-RO-Anlage der Vereinigten Arabischen Emirate mit 180 Millionen Gallonen pro Tag – ein USD 920 Millionen schwerer Build-Own-Operate-Vertrag – wird die Abhängigkeit der Stadt von älterer Mehrstufenflash-Entsalzung verringern. ��ü�岹�ڰ����첹 plant unterdessen USD 24 Milliarden für unabhängige Übertragungsprojekte zur Integration erneuerbarer Energien und zur Reduzierung von Lastabwürfen. Auftragnehmer mit RO-Membran-Lieferketten und HVDC-Erfahrung haben einen Vorsprung, da diese Programme eine bewährte Balance-of-Plant-Ausführung bevorzugen.

Prioritäten der Logistikwettbewerbsfähigkeit treiben Hafen-, Korridors- und intermodale Güterverkehrserweiterungen voran

Der Wettbewerb im Seehandel treibt die Vertiefung von Liegeplätzen und die Automatisierung von Terminals voran. Der King-Abdullah-Hafen in Saudi-Arabien steigerte seine Durchsatzkapazität im Jahr 2025 auf 2,5 Millionen Zwanzig-Fuß-Äquivalenteinheiten, und Ä�����ٱ�� vergab USD 800 Millionen für Bagger- und Kranautomatisierungsverträge für die Häfen Ain Sokhna und Alexandria. Nigeria begann 2024 mit dem Bau des 700 km langen Lagos-Calabar-Küstenautobahn; allein die erste 47-km-Phase ist mit USD 1,9 Milliarden veranschlagt. Schienenerweiterungen, insbesondere die Etihad-Rail-Phase 2 der Vereinigten Arabischen Emirate, reduzieren den dieselbasierten Straßengüterverkehr und verringern den CO₂-Fußabdruck. EPC-Unternehmen mit automatisierten Terminalsystemen und Kenntnissen in der Schienenelektrifizierung werden den Löwenanteil der bevorstehenden Pakete gewinnen.

Schnelles Stadtwachstum erhöht die Nachfrage nach U-Bahnen, Versorgungsnetzen und sozialen Einrichtungen

U-Bahn-Projekte schreiten voran, da Megastädte dichter werden. Riads sechsliniges, 176-km-Netz erreichte 2025 den Vollbetrieb, und eine Ausschreibung im Januar 2026 vergab Larsen & Toubro eine 8,4-km-Verlängerung der Roten Linie. Die Kairoer Metro-Linie 3, Phase 3, fügte 2025 sechs Stationen hinzu, und Machbarkeitsstudien für die Linien 6 und 7 laufen mit Unterstützung der Weltbank. Lagosʼ Blaue Linie beförderte Mitte 2025 täglich 50.000 Pendler und löst nun die Rote und die geplante Grüne Linie aus. Wassernetze zeigen gleiche Dringlichkeit; Ä�����ٱ�� tauschte 2025 1.200 km Graugussleitungen gegen HDPE-Rohre aus, um nicht-umsatzwirksames Wasser von 42 % auf 38 % zu senken. Auftragnehmer mit Tunnelbohrmaschinen und grabenlosen Verlegesystemen dominieren Vergaben, bei denen Straßensperrungen politisch heikel sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fiskalische und Devisenvolatilität erhöht das Finanzierungsrisiko und den Cashflow-Stress der Auftragnehmer | -1.2% | Ä�����ٱ��, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Kapazitätslücken bei Auftragnehmern und Lieferkettenengpässe erhöhen Kosten und verzögern Zeitpläne | -0.8% | GCC, weitere importabhängige MEA-Staaten | Kurzfristig (≤ 2 Jahre) |

| Genehmigungen, Landerwerb und Genehmigungen von Interessengruppen verlängern die Vorbauphasen | -0.6% | Ä�����ٱ��, Äthiopien, Nigeria | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Fiskalische und Devisenvolatilität erhöht das Projektfinanzierungsrisiko und den Cashflow-Stress der Auftragnehmer

Starke Währungsschwankungen erodieren Festpreismargen. Das ägyptische Pfund verlor nach der vom IWF vorgeschriebenen Abwertung im Jahr 2025 50 % gegenüber dem Dollar und trieb die Kosten für importierten Zement und Stahl für EPCs in die Höhe. Nigerias Naira fiel im selben Jahr auf NGN 1.500 pro USD, was die Ministerien zwang, Straßenausschreibungen zu verschieben und Gegenmittel zu kürzen. Die Instabilität des südafrikanischen Rand dämpfte trotz regulierter Renditekonzessionen auch die Investitionsbereitschaft. Unternehmen, die in Landeswährung abrechnen und Währungsswap-Absicherungen einsetzen, haben ihren Cashflow besser geschützt als auf Dollar lautende Wettbewerber. Ohne diese Taktiken häufen sich Verzögerungsansprüche und Zahlungsstreitigkeiten schnell unter engen öffentlichen Haushalten an.

Kapazitätslücken bei Auftragnehmern und Lieferkettenengpässe erhöhen Kosten und verzögern Zeitpläne

Fachkräftemangel und lange Vorlaufzeiten für Ausrüstungen haben die Baukosteninflation im Jahr 2026 auf 4 % in Saudi-Arabien und 3 % in den Vereinigten Arabischen Emiraten getrieben. Stahlbewehrung stieg um 12 % und Zement um 8 % auf den Golfmärkten. Die Lieferung großer Transformatoren oder RO-Membranen kann nun 18 Monate überschreiten und Bauherren in kostspielige Lagerbestände zwingen. Um damit umzugehen, automatisiert NEOMs USD 347 Millionen schweres Robotik-Joint-Venture mit Samsung C&T das Bewehrungsbinden, reduziert den Personenstundenaufwand um 80 % und senkt die Direktkosten um 40 %. Doch nur Megaprojekte können diese Vorabausgaben absorbieren, was mittelgroße Auftragnehmer dem Risiko von Vertragsstrafen aussetzt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Infrastruktursegment: Versorgungseinrichtungen überholen das traditionelle Verkehrsausgaben

Die Versorgungsinfrastruktur war 2025 das am schnellsten wachsende Segment des Marktes für Infrastrukturbau im Nahen Osten und Afrika, während der Verkehr noch 39,1 % des Umsatzes kontrollierte. Rabigh 4 und Shuaiba 3, zwei saudi-arabische Entsalzungsanlagen mit je 600.000 m³/Tag, gingen Anfang 2026 mit einem kombinierten Wert von USD 1,5 Milliarden in Betrieb. Die CAGR von 6,11 % des Versorgungssegments wird durch Ä�����ٱ��s USD 10 Milliarden schweres NWFE-Programm für erneuerbare Energien und das USD 920 Millionen schwere Hassyan-RO-Projekt der Vereinigten Arabischen Emirate verankert. Im Gegensatz dazu baut der Verkehr Kapazitäten hauptsächlich durch die Erweiterung des King-Abdullah-Hafens in Saudi-Arabien und Nigerias USD 15 Milliarden schwere Lagos-Calabar-Autobahn aus. Die mit Versorgungseinrichtungen verbundene Marktgröße für Infrastrukturbau im Nahen Osten und Afrika wird daher voraussichtlich die Verkehrszuwächse nach 2028 übertreffen, da sich Stromnetzkopplungen und Wasserwiederverwendungssysteme vervielfachen.

Die Technologieübernahme verschärft Wettbewerbsunterschiede. Siemens' digitaler Zwilling im NEOM-Hafen beschleunigte Kranzyklen um 15 % und unterstreicht, wie Datenmodelle Kostenkurven bei Massenumschlagsversorgungsarbeiten abflachen können. Unternehmen, die mit HVDC-Verkabelung, Membranbeschaffung und Batterie-Energiespeichersystemen vertraut sind, haben einen Vorsprung von zwei bis drei Jahren bei der Angebotsbewertung. Im Gegensatz dazu steht der Asphaltstraßenbau unter Margendruck durch Klimapolitiken, die den Güterverkehr auf die Schiene verlagern; daher schwenken Straßenbauunternehmen aktiv auf Brückensanierung und Lebenszykluskonzessionen für Mautstraßen um.

Nach Bauart: Renovierung gewinnt an Bedeutung, da Netze altern

Neubauten hielten im Jahr 2025 einen dominanten Marktanteil von 79,3 % am Markt für Infrastrukturbau im Nahen Osten und Afrika, doch Renovierungen steigen mit einer CAGR von 5,97 %, da Rohre, Fahrbahnen und Umspannwerke Verschleißgrenzen erreichen. Ä�����ٱ�� rüstete 2025 1.200 km Wasserleitungen auf und reduzierte nicht-umsatzwirksame Leckverluste um vier Prozentpunkte. Das USD 4,2 Milliarden schwere Hafen-Schienen-Sanierungspaket ��ü�岹�ڰ����첹s und Nigerias stadtübergreifende Schlaglochsanierung – USD 2,8 Milliarden – zeigen, wie der Abbau von Rückständen die Renovierungsnachfrage ankurbelt. Auftragnehmer mit grabenlosen Verlegemethoden gewinnen Folgeaufträge, da Stadtbehörden Fahrspursperrungsüberschreitungen nun stündlich bestrafen.

Die Modellierung von Lebenszykluskosten wird ebenfalls zur Ausschreibungsvoraussetzung. Versorgungsunternehmen beziehen sich bei der Bewertung von Angeboten auf ISO-55000-Normen für das Anlagenmanagement und erhöhen damit die Anforderungen an die Fähigkeit zur vorausschauenden Wartung. Der Kauf des Rohrleitungswerks von ANABEEB durch die Khansaheb-Gruppe im Januar 2026 veranschaulicht, wie EPCs vertikal integrieren, um die HDPE-Versorgung für Renovierungsarbeiten zu sichern. Da Kapitalknappheit zunimmt, müssen Greenfield-Megaprojekte höhere Hürdenraten überwinden, was kürzeren Sanierungsprojekten ermöglicht, einen wachsenden Anteil des jährlichen Investitionsbudgets zu sichern.

Nach Investitionsquelle: Privates Kapital verfolgt Konzessionspipelines

Ö�ڴڱ�Գٱ�������e Haushalte finanzierten 2025 73,6 % der Projekte, doch private Finanzierung wird voraussichtlich mit einer CAGR von 5,88 % wachsen. Saudi-Arabiens Gesetz zur Beteiligung des Privatsektors macht nun wettbewerbsfähige Ausschreibungen über USD 267 Millionen obligatorisch, während Nigerias PPP-Leitlinien von 2025 Risikomatrizen für Straßen und Flughäfen standardisieren. ��ü�岹�ڰ����첹s Übertragungskonzessionen zogen 2025 über 20-jährige, inflationsgebundene Tarife USD 2,4 Milliarden an Eigenkapital an. Ä�����ٱ�� kämpft trotz 18 gelisteter PPPs im Wert von USD 6 Milliarden noch mit der Weitergabe von Wechselkursen; daher werden in Dollar abgesicherte Einnahmenregelungen günstiger bewertet.

Die mit Konzessionen verbundene Marktgröße für Infrastrukturbau im Nahen Osten und Afrika ist heute noch bescheiden, könnte sich aber bis 2031 verdoppeln, wenn sich Tarifformeln stabilisieren. Sponsoren mit staatlichen Kreditgarantien oder multilateralen Garantien verdrängen reine Eigenkapitalbieter. Die Fusion von Orascom Construction mit OCI Global schafft einen USD 1 Milliarden schweren Kriegsschatz, der genau auf solche Transaktionsflüsse abzielt, und unterstreicht den Wert integrierter Entwickler-EPC-Plattformen.

Geografische Analyse

Saudi-Arabien erfasste im Jahr 2025 einen Marktanteil von 31,4 % am Markt für Infrastrukturbau im Nahen Osten und Afrika und festigte seine Führungsposition durch NEOMs skaliertes Portfolio, die USD 7,2 Milliarden schwere Aufrüstung des King Salman International Airport und USD 2,87 Milliarden an Entsalzungsprojekten, die Anfang 2026 in Betrieb gingen. Fachkräftemangel trieb die Baukosten 2026 um 4 % in die Höhe, was den Public Investment Fund veranlasste, ein USD 347 Millionen schweres Robotik-Venture mit Samsung C&T zu unterstützen, das die Bewehrungsmontagezeit um 80 % verkürzt. Das Programm unterstreicht, wie Automatisierung zu einer Absicherung gegen den Mangel an Fachkräften bei großvolumigen Golfprojekten wird. Laufende Vorschriften für lokale Inhalte von nahezu 40 % halten internationale Ingenieur-, Beschaffungs- und Bauunternehmen dazu an, mit inländischen Fertigungsbetrieben zu kooperieren. Infolgedessen sichern sich große Auftragnehmer mit Fertigungswerften und Ausbildungszentren Folgeaufträge für Flughafen-, U-Bahn- und Wasserpakete.

Ä�����ٱ�� wird mit einer CAGR von 6,31 % bis 2031 die am schnellsten wachsende Region sein, dank der Versorgungsinfrastruktur seiner neuen Verwaltungshauptstadt, der Suezkanal-Hafenbaggerung und eines Zehn-Gigawatt-Ausbaus erneuerbarer Energien im Rahmen des Nexus-Programms für Wasser, Ernährung und Energie. Das Land zog 2025 USD 800 Millionen an Wasser- und Abwasserverträgen an und tauschte 1.200 Kilometer Graugussleitungen gegen Hochdichte-Polyethylen-Rohre aus. Währungsabwertungsherausforderungen bestehen weiterhin, doch der Internationale Währungsfonds unterstützt Bedingungen für großangelegte Infrastrukturausschüttungen bei stetiger Projektdurchführung. Diese Faktoren positionieren Ä�����ٱ�� dazu, seinen Anteil an der Marktgröße für Infrastrukturbau im Nahen Osten und Afrika auszubauen, sobald makroökonomische Stabilität das Investorenvertrauen verankert.

Die Vereinigten Arabischen Emirate verzeichnen ein stetiges Wachstum durch Masdars USD 6 Milliarden schwere Solar-plus-Batterie-Pipeline und die USD 920 Millionen schwere Hassyan-Umkehrosmose-Entsalzungsphase, die beide die Kohlenstoffintensität und die Wasserkosten senken. Nigeria schreitet episodisch voran, da die USD 15 Milliarden schwere Lagos-Calabar-Küstenautobahn und U-Bahn-Erweiterungen gegen Finanzierungslücken kämpfen, die durch die Naira-Volatilität verursacht werden. ��ü�岹�ڰ����첹 hat USD 58 Milliarden über drei Jahre eingeplant, doch Umweltgenehmigungen mit durchschnittlich 12 Monaten verlangsamen seinen USD 24 Milliarden schweren unabhängigen Übertragungsplan. Sekundärmärkte – Marokko, Algerien und Kenia – absorbierten gemeinsam fast ein Fünftel der Ausgaben von 2025 mit Hafen-, Straßen- und Energiesanierungsprogrammen und zeigen Investoren, dass eine Diversifizierung über den Golf hinaus im Gange ist. Zusammen halten diese Dynamiken den regionalen Transaktionsfluss aktiv, auch wenn Kosteninflation und Genehmigungsverzögerungen die kurzfristige Vergabegeschwindigkeit dämpfen.

Wettbewerbslandschaft

Internationale EPC-Großunternehmen wie Bechtel, Vinci, Fluor und BESIX konkurrieren mit regionalen Marktführern Orascom Construction, Larsen & Toubro und Consolidated Contractors Company um Megaprojekte über USD 1 Milliarde. Technologie und lokale Inhalte sind entscheidend: Das Lieferpartnermodell von Bechtel-Parsons für den USD 7,2 Milliarden schweren King Salman Airport überträgt das Terminrisiko, verdient aber Anreizgebühren für Passagierdurchsatz-Meilensteine. Die Fusion von Orascom im Jahr 2026 mit OCI Global kombiniert Entwicklungskapital und Pauschalpreisschlüsselfertig-Stärke, während NEOMs Robotik-Kooperation mit Samsung C&T Automatisierung als Absicherung gegen den Fachkräftemangel am Golf demonstriert.

Indische und chinesische Wettbewerber gewinnen Marktanteile durch Kosten und Finanzierung. Larsen & Tourbroughs Vergabe der Riad-Metro-Verlängerung im Januar 2026 bewies, dass Golfbetreiber nun asiatischer TBM-Expertise vertrauen. Chinesische staatliche Bauunternehmen mobilisierten für Nigerias Lagos-Calabar-Autobahn und nutzten konzessionäre Finanzierung, um frühe Arbeiten zu sichern. Europäische Materiallieferanten rüsten ebenfalls auf: Sikas Übernahme der Membranen von Gulf Seal im Jahr 2025 und die Übernahme der Chemielinie von Arkaz Al Sharq durch Master Builders Solutions erweitern Produktportfolios, die für die Betonbedarf der Vision 2030 unerlässlich sind.

Mittelgroße lokale Unternehmen stehen unter Konsolidierungsdruck, da importierter Stahl und Frachttarife dünne Margen erodieren. Diejenigen, die durch den Erwerb von Fertigungswerften reagierten – Khansahebs Kauf der HDPE-Anlage von ANABEEB – verfügen nun über bessere Versorgungssicherheit. Ohne ähnliche Schritte riskieren kleinere Akteure Vertragsstrafen und den Ausschluss von hochkarätigen Ausschreibungslisten.

Marktführer im Infrastrukturbau im Nahen Osten und Afrika

KEO International Consultants

Bechtel

Parsons International

Tiger Group

WorleyParsons (UAE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Larsen & Toubro gewann die 8,4-km-Verlängerung der Roten Linie der Riad-Metro und bestätigte damit den Brückenkopf indischer Auftragnehmer im GCC.

- Januar 2026: Die Khansaheb-Gruppe erwarb das Rohrleitungswerk von ANABEEB, um auf Wasserhauptleitungsaufrüstungen am Golf abzuzielen.

- Januar 2026: Orascom Construction und OCI Global kündigten eine Fusion im Wert von USD 1 Milliarde an, um eine in Abu Dhabi ansässige Plattform zu bilden.

- Mai 2025: Bechtel-Parsons sicherte sich eine Lieferpartnerrolle für die USD 7,2 Milliarden schwere Sanierung des King Salman Airport.

Berichtsumfang für den Markt für Infrastrukturbau im Nahen Osten und Afrika

| Verkehrsinfrastruktur |

| Versorgungsinfrastruktur |

| Sozialinfrastruktur |

| Gewinnungsinfrastruktur |

| Neubau |

| Renovierung |

| Ö�ڴڱ�Գٱ������� |

| Privat |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ä�����ٱ�� |

| ��ü�岹�ڰ����첹 |

| Rest des Nahen Ostens und Afrikas |

| Nach Infrastruktursegment | Verkehrsinfrastruktur |

| Versorgungsinfrastruktur | |

| Sozialinfrastruktur | |

| Gewinnungsinfrastruktur | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Ö�ڴڱ�Գٱ������� |

| Privat | |

| Nach Stadt | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ä�����ٱ�� | |

| ��ü�岹�ڰ����첹 | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Infrastrukturbau im Nahen Osten und Afrika im Jahr 2026?

Er beläuft sich im Jahr 2026 auf USD 230,14 Milliarden mit einer Prognose, bis 2031 USD 300,95 Milliarden zu erreichen.

Welches Infrastruktursegment wächst am schnellsten?

Die Versorgungsinfrastruktur, unterstützt durch Entsalzungsanlagen und Netzaufrüstungen, wird voraussichtlich bis 2031 eine CAGR von 6,11 % verzeichnen.

Warum erhöht privates Kapital seinen Finanzierungsanteil?

Aktualisierte PPP-Gesetze in Saudi-Arabien, Nigeria und ��ü�岹�ڰ����첹 klären die Risikoverteilung und bieten inflationsgebundene Tarife, was Konzessionen bankfähiger macht.

Welches Land zeigt die stärksten Wachstumsaussichten?

Ä�����ٱ�� führt mit einer prognostizierten CAGR von 6,31 % auf der Grundlage seines Ausbaus der neuen Verwaltungshauptstadt und einer großen Pipeline für erneuerbare Energien.

Welche Hauptrisiken bedrohen die Projektdurchführung?

Währungsvolatilität, langwierige Genehmigungszyklen und Fachkräftemangel erhöhen den Kosten- und Termindruck für Auftragnehmer.

Wie reagieren Auftragnehmer auf Arbeitskräfteengpässe?

Große Akteure investieren in Automatisierung, wie NEOMs Robotik für Bewehrungsarbeiten, und integrieren Lieferketten, um Schlüsselmaterialien zu sichern.

Seite zuletzt aktualisiert am: