Größe und Marktanteil des saudi-arabischen Baumarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

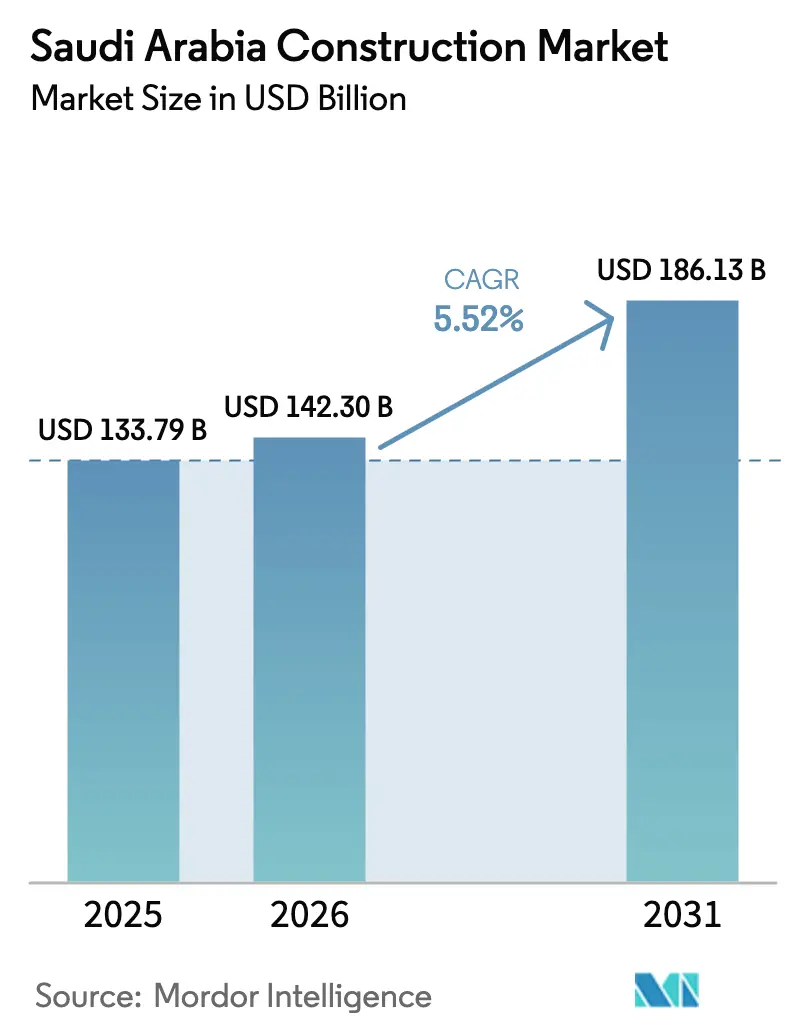

| Marktgröße im Basisjahr (2025) | 133.79 Milliarden US-Dollar |

| Marktgröße (2026) | 142.30 Milliarden US-Dollar |

| Marktgröße (2031) | 186.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Baumarkts von ���ϲ�����

Die Größe des saudi-arabischen Baumarkts wird für 2025 auf 133,79 Milliarden USD, für 2026 auf 142,30 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 186,13 Milliarden USD erreichen, was einem CAGR von 5,52 % von 2026 bis 2031 entspricht.

Verkehrskorridore, Gigaprojekte im Rahmen der Vision 2030 und aggressive Netzausbaumaßnahmen sichern weiterhin die langfristige Nachfrage. Die Wohnbautätigkeit nimmt zu, da das Zwei-Millionen-Einheiten-Mandat von Sakani private Entwickler in Richtung Fertigbau- und Modularlösungen drängt, die die Bauzeiten verkürzen. Logistik- und Rechenzentrum-Projekte profitieren von neuen Eisenbahnfrachtlinien und Flughafenerweiterungen, die das Königreich als regionales Handelsgateway positionieren. Erneuerbare Energieanlagen und ein Netzausbauprogramm im Wert von 126 Milliarden USD generieren stetige Versorgungsarbeiten, während das Kostensteigerungsrisiko teilweise durch Eskalationsklauseln ausgeglichen wird, die die Auftragnehmermargen schützen. Der Wettbewerb verschärft sich, da lokale Marktführer Joint Ventures mit globalen Großunternehmen eingehen, um Technologie und Bilanzkraft für milliardenschwere Aufträge zu sichern.

Wichtigste Erkenntnisse des Berichts

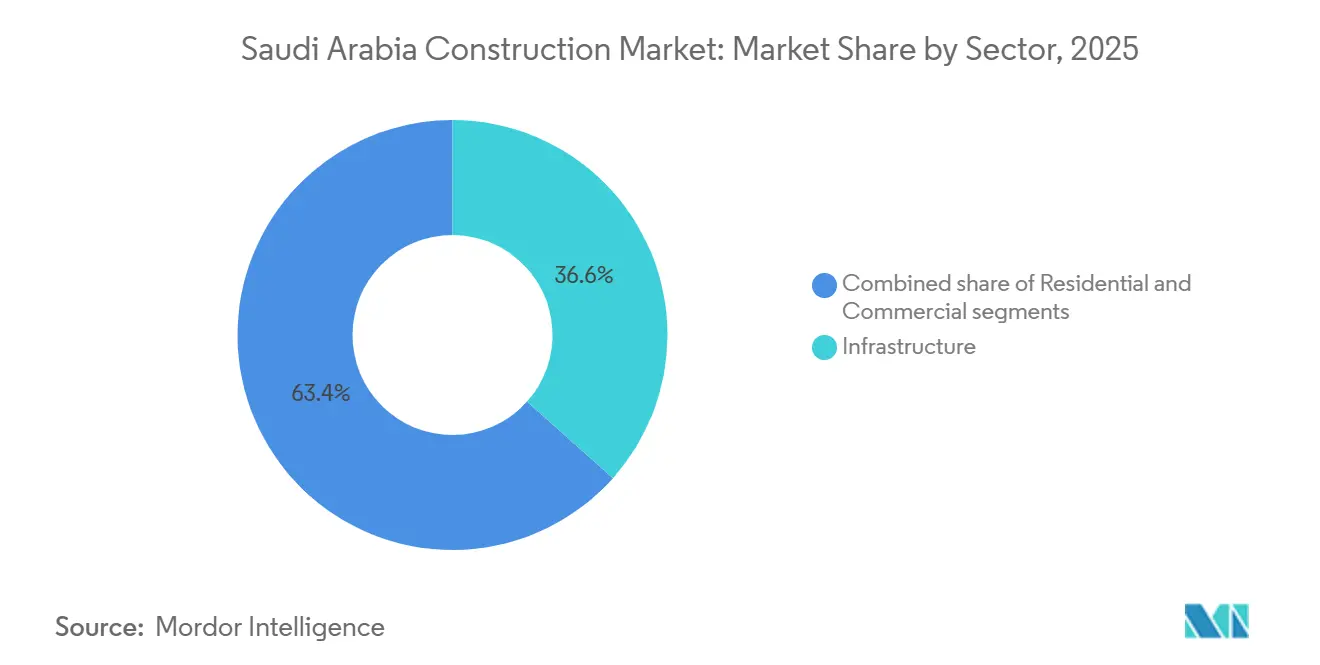

- Nach Sektor führte die Infrastruktur mit einem Anteil von 36,6 % am Umsatz 2025, während der Wohnungsbau bis 2031 den schnellsten CAGR von 6,55 % verzeichnen soll.

- Nach Bauart dominierte der Neubau mit einem Anteil von 81,2 % im Jahr 2025, während Renovierungen im Zeitraum 2026–2031 mit einem CAGR von 6,91 % wachsen sollen.

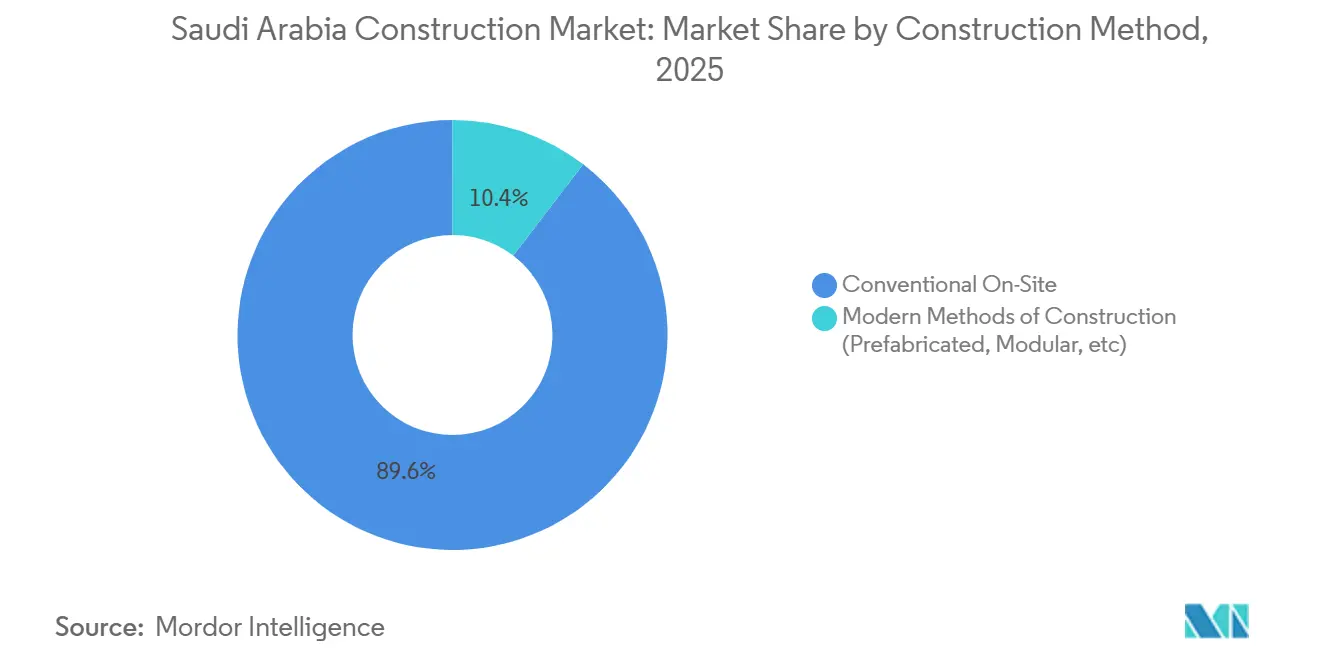

- Nach Baumethode entfiel auf den konventionellen Vor-Ort-Bau ein Anteil von 89,6 % am Wert 2025, während moderne Baumethoden mit einem CAGR von 7,55 % expandieren.

- Nach Investitionsquelle entfielen 71,5 % der Aktivitäten 2025 auf öffentliche Ausgaben, und privates Kapital soll im Zeitraum 2026–2031 mit einem CAGR von 7,10 % wachsen.

- Nach Stadt entfiel auf Riad ein Anteil von 36,1 % am Bauwert 2025, und das Cluster des übrigen Saudi-Arabiens soll bis 2031 mit einem CAGR von 7,81 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum saudi-arabischen Baumarkt

Analyse der Auswirkungen von Wachstumstreibern

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Giga- und Megaprojekte der Vision 2030 als Anker für mehrjährige Baupipelines | +1.8% | National, mit Schwerpunkten in NEOM, Rotes Meer, Diriyah und Qiddiya | Langfristig (≥ 4 Jahre) |

| Wohnbauprogramme und kommunale Infrastruktur zur Unterstützung der raschen Urbanisierung | +1.5% | Große Ballungsräume und aufstrebende Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Investitionen in die Energiewende bei erneuerbaren Energien, Netzmodernisierung, Wasserstoff und Kohlenstoffabscheidung | +1.3% | Nördliche und östliche Cluster für erneuerbare Energien, einschließlich NEOM | Langfristig (≥ 4 Jahre) |

| Ausbau von Transport und Logistik in den Bereichen Schiene, Metro, Häfen und Flughäfen | +1.2% | Riad, Dschidda, Dammam und die nationalen Logistikkorridore | Mittelfristig (2–4 Jahre) |

| Investitionen in die Wassersicherheit bei Entsalzung, Übertragung und Abwasserwiederverwendung | +0.9% | Küstenentsalzungszentren und Binnenübertragungsnetze | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Giga- und Megaprojekte der Vision 2030 als Anker für mehrjährige Pipelines

Landmark-Projekte wie NEOM, Rotes Meer, Diriyah und Qiddiya sichern milliardenschwere Arbeitsumfänge, die Wohnungsbau, Versorgungseinrichtungen und Freizeitanlagen umfassen. NEOMs Grüner-Wasserstoff-Anlage erreichte 2025 einen Fertigstellungsgrad von 80 % und benötigt vier Gigawatt dedizierter erneuerbarer Energien, was Folgepakete für Umspannwerke und Übertragungsleitungen schafft. Red Sea Global vergab Anfang 2026 3,9 Milliarden USD für 16 Inselresorts, die modulare Hotelblöcke zum Schutz von Riffökosystemen verwenden. Kulturerbe-sensible Infrastruktur am Diriyah Gate zog 2025 Angebote in Höhe von 2,7 Milliarden USD an, die UNESCO-Protokollen entsprechen müssen. Qiddiya entwickelt eine 320.000 Quadratmeter große Innenveranstaltungsstätte neben einem Six Flags-Park, was die langfristige Bausichtbarkeit stärkt. Insgesamt stützen diese Pipelines stabile Auftragsbestände, fügen jedoch Genehmigungskomplexität hinzu, die Starttermine um bis zu 18 Monate verlängern kann.

Wohnbauprogramme und kommunale Infrastruktur zur Unterstützung städtischer Bevölkerungen

Sakani trieb bis zum dritten Quartal 2024 1,05 Millionen Einheiten voran und strebt bis 2030 zwei Millionen Wohnungen an, um die Wohneigentumsquote auf 70 % zu erhöhen[1]Nationales Wohnungsbauprogramm, "Sakani-Meilensteine," housing.gov.sa. ROSHN vergab 2025 Villenverträge im Wert von 1,2 Milliarden USD in drei Städten und verwendete dabei vorgefertigte Wandpaneele, die die Zykluszeit um 30 % verkürzen. Die National Housing Company emittierte 2026 800 Millionen USD zur Finanzierung von 4.500 solarfertigen Wohnungen, was die Nachfrage nach Fachleuten für Mechanik, Elektro und Sanitär stärkt. Subventionierte Hypotheken steigerten die Durchdringungsrate auf 28 % der Transaktionen 2025 und erschlossen latente Nachfrage bei Erstkäufern. Verzögerungen bei der Eigentumsübertragung in Küstengemeinden dauern noch immer 6–9 Monate, was Entwickler dazu veranlasst, Markteinführungen zu staffeln, damit das Angebot mit den Kreditgenehmigungen übereinstimmt.

Investitionsausgaben für die Energiewende treiben Tief- und Versorgungsarbeiten an

Saudi Electricity Company verpflichtete sich bis 2030 zu 126 Milliarden USD für 380-Kilovolt-Umspannwerke und 12.000 Kilometer Hochspannungsleitungen, die nördliche und östliche Cluster für erneuerbare Energien integrieren[2]Saudi Electricity Company, "Netzausbauplan 2030," se.com.sa. Die Runde-7-Vergaben von ACWA Power im Jahr 2025 fügten 5,3 Gigawatt Solar- und Windenergie hinzu, mit geplantem Betriebsbeginn 2028. Aramcos Kohlenstoffabscheidungszentrum in Jubail im Wert von 1,7 Milliarden USD wurde 2025 in Angriff genommen und wird bis 2027 jährlich neun Millionen Tonnen CO₂ einleiten. Die 3-Gigawatt-Erweiterung von Qurayyah schloss 2025 wesentliche Tiefbauarbeiten ab, was weitere Möglichkeiten für Turbinenfundamente und Kühlinfrastruktur signalisiert. Spezialisierte Arbeitskräfte für Hochdruckrohrschweißen und Wasserstoffkompression sind nach wie vor knapp, was Megaprojekte dazu veranlasst, betriebliche Ausbildungsquoten einzuführen.

Ausbau von Transport und Logistik positioniert das Königreich als Handelszentrum

Eisenbahnfrachtkorridore und Metroerweiterungen gestalten die inländische Mobilität und Exportwettbewerbsfähigkeit neu. Der 35 Kilometer lange nördliche Abschnitt der Riader Metro, der 2025 vergeben wurde, wird den Hauptstadtflughafen mit Industriezonen verbinden und bis 2030 täglich 3,6 Millionen Fahrgäste befördern. Der König-Salman-Internationale-Flughafen strebt in seiner ersten Phase 120 Millionen Passagiere an, ein Programm, das 8 Millionen m³ Erdarbeiten und 1,2 Millionen m² Terminalfläche umfasst. Eine Schienenausschreibung im Wert von 2,1 Milliarden USD verbindet die Häfen Dschidda und Dammam mit dem Ziel, bis 2032 30 % der Container vom Lkw-Transport umzuleiten. Die Kaiaufrüstung des Islamischen Hafens Dschidda im Wert von 1,6 Milliarden USD wird eine jährliche Kapazität von vier Millionen TEU hinzufügen und maßgeschneiderte Lagerhäuser für petrochemische Exporteure anziehen. Diese Korridore stimulieren die private Nachfrage nach Logistikimmobilien und erhalten den Rückstand an Tiefbauarbeiten aufrecht.

Analyse der Auswirkungen von Hemmnissen

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätsengpässe bei der Lieferung und Fachkräftemangel | -1.1% | Riad, NEOM und Entwicklungszonen am Roten Meer | Kurzfristig (≤ 2 Jahre) |

| Kosteninflation und höhere Finanzierungskosten | -0.8% | Landesweit, mit stärkeren Auswirkungen auf Projekte des Privatsektors | Mittelfristig (2–4 Jahre) |

| Komplexität bei Regulierung, Landakquisition und Umweltgenehmigungen | -0.6% | Küstenzonen und kulturerbe-sensible Entwicklungsgebiete | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Kapazitätsengpässe bei der Lieferung und Fachkräftemangel

Die aktive Belegschaft erreichte 2024 2,8 Millionen, doch überlappende Megaprojekte haben Lücken beim Schweißen, der BIM-Koordination und der Hochspannungsmontage aufgedeckt. Die Saudisierungsregeln erhöhen die lokale Arbeitsquote bis 2027 auf 30 %, was Auftragnehmer zwingt, in Ausbildungsakademien zu investieren, die jährlich 500 Arbeitnehmer in kritischen Fähigkeiten zertifizieren[3]Technische und Berufsausbildungskorporation, "Jahresbericht der Absolventen 2024," tvtc.gov.sa. Visumübertragungsbeschränkungen behindern die Umverteilung von Expatriate-Teams zwischen Baustellen und verschärfen punktuelle Engpässe. Die Mietpreise für 400-Tonnen-Krane in Riad stiegen 2025 um 25 %, und die Vorlaufzeiten verlängerten sich auf acht Monate, was die Vorabkosten in die Höhe treibt. Entwickler reagieren, indem sie Arbeiten in kleinere Lose aufteilen und Ausschreibungsveröffentlichungen staffeln, um den Ressourcendruck zu mindern.

Kosteninflation und höhere Finanzierungskosten belasten die Wirtschaftlichkeit

Stahlbewehrung stieg 2024 um 15–20 %, und Zement verteuerte sich um 8 %, da die Nachfrage aus Gigaprojekten die Ofenkapazitätserweiterungen übertraf. Der SAIBOR lag 2025 im Durchschnitt bei 5,2 % und verdoppelte den Zinsaufwand für fremdfinanzierte Entwickler. Festpreisverträge, die vor der Inflation abgeschlossen wurden, ließen mittelständische Bauunternehmen 2025 ein EBITDA von 4–6 % erzielen, gegenüber 8–10 % zwei Jahre zuvor. Red Sea Global fügte in die Vergaben 2025 indexgebundene Eskalationsklauseln ein, die 70 % der Materialpreissteigerungen über einem Band von 5 % erstatten und so teilweise Entlastung bieten. Einige Projektträger staffeln nun Projekte oder wechseln zu öffentlich-privaten Partnerschaften, um den Cashflow zu entlasten.

Segmentanalyse

Nach Sektor: Wohnbaunachfrage übertrifft Infrastrukturausgaben

Die Infrastruktur hielt 2025 einen Anteil von 36,6 % am saudi-arabischen Baumarkt, doch der Wohnungsbau soll mit einem CAGR von 6,55 % bis 2031 am schnellsten wachsen. Sakanis Versprechen, 2 Millionen Wohnungen bereitzustellen und günstigere Hypotheken anzubieten, lenkt Käufer in Richtung Villen, Reihenhäuser und mittelhohe Wohnungen. ROSHN plant, 2025 Villenpaket im Wert von 1,2 Milliarden USD zu vergeben, die vorgefertigte Wände und modulare Haustechnik-Kits verwenden, um Bauzeiten zu verkürzen und den Arbeitsdruck zu mindern. Anfang 2026 schrieb die National Housing Company 800 Millionen USD für solarfertige Wohnungen in Riad aus, während die Hypothekendurchdringung 2025 auf 28 % stieg, nachdem subventionierte Darlehen die Kreditkosten senkten.

Transport-, Strom- und Wasseraufträge verankern weiterhin lange Pipelines. Saudi Electricity Company hat bis 2030 126 Milliarden USD für Netzaufrüstungen vorgesehen, und die Riader Metro vergab 2025 Erweiterungen, die den Flughafen mit Industriezonen verbinden. Die gewerbliche Aktivität festigt sich ebenfalls: Aramco Trading mietete 500.000 m² Lagerfläche in Dammam, Riads wichtigstes ��ü����viertel senkte den Leerstand auf 12 %, und Diriyah Gate schrieb Einzelhandelskorridore mit Kulturerbebezug im Wert von 2,7 Milliarden USD aus.

Nach Bauart: Neubau dominiert die Entwicklung auf der grünen Wiese

Der Neubau erfasste 2025 81,2 % des saudi-arabischen Baumarkts, da Gigaprojekte und Wohnungsbau Neubauprojekte antrieben. NEOMs Grüner-Wasserstoff-Anlage ist bereits zu 80 % fertiggestellt und wird bald 4 Gigawatt Solar- und Windenergie nutzen. Der König-Salman-Internationale-Flughafen, der für 120 Millionen Reisende ausgelegt ist, erfordert 8 Millionen m³ Erdarbeiten und 1,2 Millionen m² Terminalfläche. Red Sea Global stellte Anfang 2026 3,9 Milliarden USD für 16 Hotels bereit und bestand auf Modulartechniken zum Schutz der Riffe.

Renovierungen, obwohl ein kleinerer Anteil, sollen mit einem CAGR von 6,91 % zwischen 2026 und 2031 die am schnellsten wachsende Bauart sein. Nachrüstungsarbeiten nehmen in Riad, Dschidda und Dammam Fahrt auf, da Eigentümer die Energieeffizienzvorschriften von 2024 einhalten. Typische Aufrüstungen – LED-Beleuchtung, VRF-Klimaanlagen und intelligente Steuerungen – reduzieren den Stromverbrauch um 20–30 %. Das Al-Balad-Viertel in Dschidda erhielt 150 Millionen USD für Denkmalschutzreparaturen, die Korallenstein-Fassaden mit neuer seismischer Verstärkung kombinieren. Die Margen bleiben jedoch mit 4–5 % gering, da versteckte Mängel oft mitten in der Arbeit auftauchen.

Nach Baumethode: Moderne Methoden gewinnen angesichts von Arbeitskräftemangel an Dynamik

Der konventionelle Vor-Ort-Bau macht noch immer 89,6 % der Produktion 2025 aus, aber moderne Baumethoden expandieren bis 2031 mit einem CAGR von 7,55 %. China Harbour Engineerings 500.000 m² großes Fertigteilwerk in Riad, das 2025 eröffnet wurde, produziert genug Paneele für 2.000 Villen pro Jahr und ist nach ISO 9001:2015 zertifiziert, was Toleranzen innerhalb von 2 Millimetern gewährleistet. NEOM wählte vollständig ausgestattete Moduleinheiten für 10.000 Arbeiterunterkünfte, die vor Ort nur Fundamente und Anschlüsse benötigen. Rote-Meer-Resorts werden ab 2026 vorgefertigte Rahmen einschiffsen, was die Einhausungszeit halbiert und den Staub in der Nähe empfindlicher Korallen reduziert.

Ortbeton und Stahlmontage bleiben die Norm für schwere Autobahnen, Brücken und Anlagen, aber steigende Stahlkosten von 15–20 % im Jahr 2024 und 25 % höhere Kranmieten im Jahr 2025 belasten die Budgets. Hybridkonzepte treten nun häufiger auf; Qiddiyas Innenarena kombiniert vorgefertigte Fassaden und modulare Tribünen mit Ortbetonkernen, um komplexe Lasten zu bewältigen.

Nach Investitionsquelle: Privates Kapital beschleunigt sich mit der Reifung der Gigaprojekte

Ö�ڴڱ�Գٱ�������e Stellen finanzierten 2025 noch immer 71,5 % der Ausgaben, wobei der Public Investment Fund allein zwischen 2024 und 2026 40 Milliarden USD in NEOM, Rotes Meer und Qiddiya leitete. Staatliche Garantien stützen den 126-Milliarden-USD-Netzausbau von Saudi Electricity Company, während die National Housing Company auf Landschenkungen und zinsgünstige Darlehen angewiesen ist.

Privates Kapital wächst zwar kleiner, aber mit einem CAGR von 7,10 %, da Projekte von der Standortvorbereitung in umsatzgenerierende Phasen übergehen. Aramco Tradings 500.000 m² großer Mietvertrag für maßgeschneiderte Lagerhäuser in Dammam zeigt den Unternehmensappetit für langfristige Mietverträge mit Inflationsklauseln. Red Sea Global sicherte sich 2025 1,2 Milliarden USD von Golfvermögensfonds, und die neuesten Erweiterungen der Riader Metro umfassen 10-jährige Betriebs- und Wartungsverträge, die das Fahrgastrisiko auf Konsortien übertragen. Hohe SAIBOR-Zinsen von 5,2 % im Jahr 2025 drücken weiterhin die Renditen und haben einige Entwickler dazu veranlasst, Grundstückskäufe zu staffeln, bis die Kreditkosten sinken.

Geografische Analyse

Riads Anteil am saudi-arabischen Baumarkt blieb 2025 mit 36,1 % stabil, gestützt durch Megaterminalbauarbeiten, Metrotunnelbau und Villenvorstädte, die die wachsende Bevölkerung der Stadt aufnehmen. Teilmärkte in der Nähe des König-Khalid-Flughafens profitieren von Spillover-Nachfrage nach Lagerhäusern, da Freizonenreize die Leichtindustrie anziehen. Ö�ڴڱ�Գٱ�������e Stellen vergeben weiterhin phasenweise Verträge, die eine stabile Pipeline aufrechterhalten, ohne den lokalen Arbeitsmarkt zu überhitzen.

Dschiddas Wachstum wird durch eine Hafenaufrüstung im Wert von 1,6 Milliarden USD angetrieben, die automatisierte Liegeplätze hinzufügt und Zufahrtskanäle für größere Containerschiffe vertieft. Die Stadt verbindet Kulturerbe und Moderne, wobei Al-Balad-Restaurierungen parallel zu Uferpromenadenwohnungen für junge Berufstätige laufen. Einzelhandelsflächen bevorzugen zunehmend erlebnisorientierte Formate, die Einkaufen mit Freizeit verbinden, ein Trend, der durch den wachsenden Inlandstourismus verstärkt wird.

Abgelegene Regionen wie Tabuk, Medina und die Rote-Meer-Küste, die zusammen als übriges Saudi-Arabien klassifiziert werden, verzeichnen bis 2031 den schnellsten CAGR von 7,81 %. NEOMs Korridore für erneuerbare Energien und Technologiecampusse erfordern umfangreiche Straßennetze, Umspannwerke und Wohnraum, wodurch Ingenieurtalente aus dem Zentrum umgeleitet werden. Die Revitalisierungen von Diriyah und Al-Ula erweitern das Handwerk und die Boutique-Hotellerie, während Binnenbahnverbindungen Bergbauprovinzen für Exportrouten erschließen. Diese Regionen gleichen die wirtschaftliche Landkarte des Landes schrittweise aus, müssen jedoch strengere Umwelt- und archäologische Auflagen erfüllen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die zehn größten Unternehmen 2025 einen erheblichen Anteil am gesamten Marktvolumen ausmachen. Saudi Binladin Group nutzte seine Wüstenlogistikkompetenz, um 2025 mehr als 5 Milliarden USD an NEOM-Infrastrukturverträgen zu sichern, darunter Zufahrtsstraßen und Versorgungskorridore. China State Construction Middle East gewann eine Metroerweiterung in Riad im Wert von 1,8 Milliarden USD, indem es Bilanzkraft mit schneller Mobilisierungsfähigkeit kombinierte. Larsen & Toubro Saudi Arabia sicherte sich ein Hochspannungsumspannwerkpaket im Wert von 1,2 Milliarden USD für das nationale Netz und demonstrierte damit wettbewerbsfähige Preisgestaltung, gestützt durch die Beschaffungsmacht des Mutterkonzerns.

Lokale Schwergewichte wie Nesma & Partners, Al Rashid Trading und Almabani bilden Allianzen mit europäischen und asiatischen Spezialisten, um Technologielücken zu schließen. Nesmas Gemeinschaftsunternehmen mit dem österreichischen Unternehmen Strabag wird bis 2027 10.000 modulare Wohneinheiten an NEOM liefern, eine Vereinbarung, die DfMA-Kompetenz überträgt und den Personalaufwand vor Ort reduziert. Auftragnehmer differenzieren sich durch digitale Arbeitsabläufe; ROSHN besteht auf BIM-zu-Fertigung-Integration, die Nacharbeiten um 15 % reduziert, eine Anforderung, die Unternehmen mit fortschrittlichen Designzentren begünstigt.

Nischenbereiche in Logistiklagerhäusern, Rechenzentren und Kohlenstoffabscheidung ziehen neue Marktteilnehmer an. Landesweit existierten 2024 nur zwei Millionen m² erstklassige Logistikfläche, was Aramco Tradings 500.000 m² großen Mietvertrag zu einem Weckruf für Entwickler macht. Die Saudi Data & AI Authority strebt bis 2030 300 MW IT-Last in Rechenzentren an und sucht Auftragnehmer mit Erfahrung in Flüssigkühlung und ausfallsicherer Stromversorgung. Aramcos CCUS-Zentrum in Jubail im Wert von 1,7 Milliarden USD ist das erste seiner Größenordnung und schafft Premiumnachfrage nach ASME-zertifizierten Schweißteams und Hochdruckrohrfertigern.

Marktführer der saudi-arabischen Bauindustrie

Saudi Binladin Group

Nesma & Partners

Al Rashid Trading & Contracting

Almabani General Contractors

Al Ayuni Investment & Contracting

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Industrie

- Februar 2026: Red Sea Global vergab 3,9 Milliarden USD für 16 modulare Hotels, Marinaarbeiten, Entsalzung und Mikronetze mit Lieferung bis 2028.

- Januar 2026: National Housing Company schrieb 800 Millionen USD für 4.500 solarausgestattete Wohnungen in Riad aus, Fertigstellung bis 2028.

- Dezember 2025: China Harbour Engineering eröffnete eine 500.000 m² große Fertigteilfabrik in Riad mit einer Jahreskapazität von 2.000 Villen.

- November 2025: Qiddiya begann mit dem Bau einer 320.000 m² großen Innenveranstaltungsstätte innerhalb einer ersten Phase im Wert von 8 Milliarden USD, Fertigstellung bis 2028.

- Oktober 2025: Diriyah Gate schrieb Kulturerbeinfrastruktur im Wert von 2,7 Milliarden USD aus, die bis 2030 fertiggestellt werden soll.

Umfang des Berichts zum saudi-arabischen Baumarkt

Der Baumarkt umfasst bevorstehende, laufende und wachsende Bauprojekte in verschiedenen Sektoren. Dazu gehören unter anderem geotechnische (unterirdische Strukturen) und oberirdische Strukturen in Wohn-, Gewerbe- und Industriegebäuden sowie Infrastrukturbau (wie Straßen, Eisenbahnen und Flughäfen) und Infrastruktur für Stromerzeugung und -übertragung.

Der Bericht umfasst eine vollständige Hintergrundanalyse des saudi-arabischen Baumarkts, einschließlich einer Bewertung des Sektors und des Beitrags der Industrie zur Wirtschaft, einer �Ѳ������ü��������������, einer Marktgrößenschätzung für kritische Segmente, wichtiger Regionen und aufkommender Trends in den Marktsegmenten, Marktdynamiken sowie wesentlicher Produktions- und Verbrauchsstatistiken.

Der Bericht zum saudi-arabischen Baumarkt ist segmentiert nach Sektor (Wohnungsbau, Gewerbebau, Infrastruktur), nach Bauart (Neubau, Renovierung), nach Baumethode (konventioneller Vor-Ort-Bau, moderne Baumethoden), nach Investitionsquelle (öffentlich, privat) und nach Stadt (Riad, Dschidda, Großraum Dammam, übriges Saudi-Arabien). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wohnungsbau | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Gewerbebau | ��ü���� |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Eisenbahnen, Luftwege, sonstige) |

| Energie und Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Fertigbau, Modularbau usw.) |

| Ö�ڴڱ�Գٱ������� |

| Privat |

| Riad |

| Dschidda |

| Großraum Dammam |

| Übriges Saudi-Arabien |

| Nach Sektor | Wohnungsbau | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | ||

| Gewerbebau | ��ü���� | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Eisenbahnen, Luftwege, sonstige) | |

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Fertigbau, Modularbau usw.) | ||

| Nach Investitionsquelle | Ö�ڴڱ�Գٱ������� | |

| Privat | ||

| Nach Stadt | Riad | |

| Dschidda | ||

| Großraum Dammam | ||

| Übriges Saudi-Arabien | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Bauausgaben im Königreich bis 2031 sein?

Der saudi-arabische Baumarkt soll bis 2031 einen Wert von 186,13 Milliarden USD erreichen und mit einem CAGR von 5,52 % wachsen.

Welcher Sektor soll bis 2031 am schnellsten wachsen?

Der Wohnungsbausektor soll das Wachstum mit einem CAGR von 6,55 % anführen, unterstützt durch Sakani und nationale Wohnungsbauinitiativen, die auf zwei Millionen neue Wohnungen abzielen.

Welcher Anteil der Bauausgaben wird noch durch öffentliche Mittel finanziert?

Ö�ڴڱ�Գٱ�������e Stellen machten 2025 etwa 71,5 % der gesamten Bauausgaben aus, obwohl die Beteiligung des Privatsektors mit einem CAGR von 7,10 % zunimmt.

Warum gewinnen moderne Baumethoden an Akzeptanz?

Fertigbau- und Modularbaumethoden verkürzen die Projektlaufzeiten um bis zu 30 % und helfen, Fachkräftemangel und Lieferengpässe zu mindern.

Wo entstehen die attraktivsten Marktlücken?

Zu den wachstumsstarken Chancen gehören erstklassige Logistikparks, hyperscale Rechenzentren und Kohlenstoffabscheidungsinfrastruktur, angetrieben durch begrenzte inländische Expertise und starke Nachfrage.

Seite zuletzt aktualisiert am: