Marktgröße und Marktanteil für Stahlbaukonstruktionen in Saudi-Arabien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

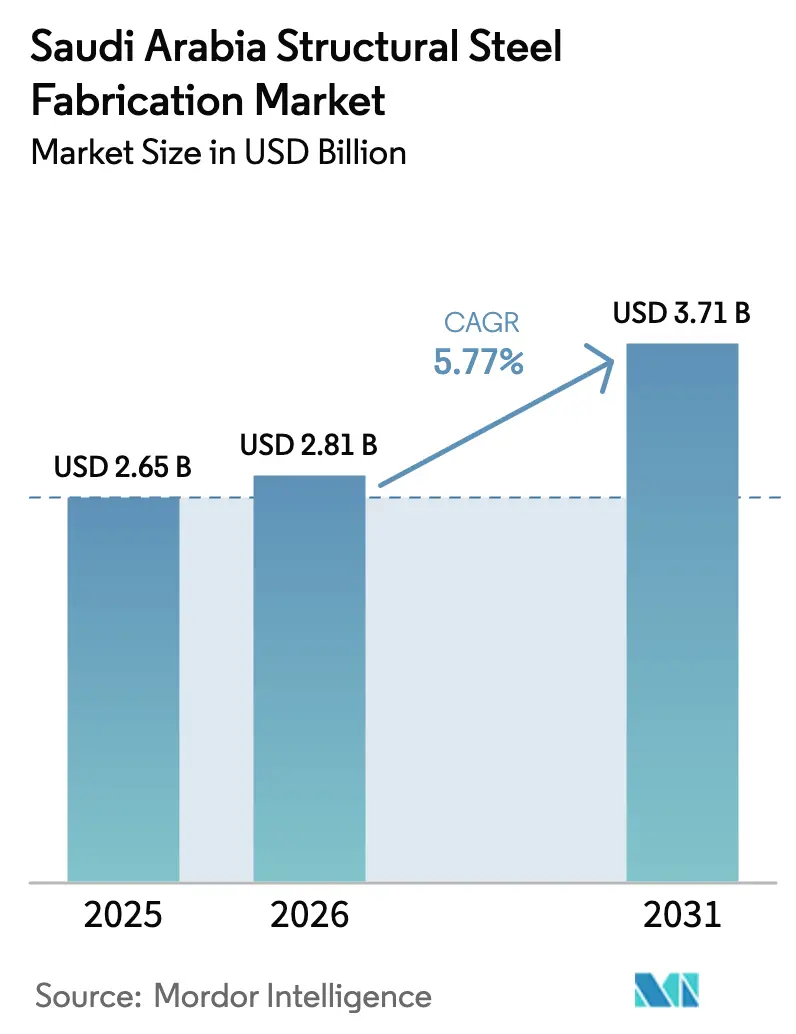

| Marktgröße im Basisjahr (2025) | 2.65 Milliarden US-Dollar |

| Marktgröße (2026) | 2.81 Milliarden US-Dollar |

| Marktgröße (2031) | 3.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Stahlbaukonstruktionen in Saudi-Arabien von ���ϲ�����

Die Marktgröße für Stahlbaukonstruktionen in Saudi-Arabien wurde im Jahr 2025 auf 2,65 Milliarden USD geschätzt und soll von 2,81 Milliarden USD im Jahr 2026 auf 3,71 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,77 % während des Prognosezeitraums (2026–2031). Der anhaltende Auftragsrückstand aus Vision-2030-Projekten, der Ausbau der nachgelagerten Petrochemie und eine Pipeline von 15 Gigawatt an erneuerbaren Energien halten die Werkstattauslastung insgesamt hoch. Fertigungsbetriebe beschleunigen den Übergang zu BIM-gestütztem modularem Bauen und investieren in Roboterschweißen und Präzisionslaserschneiden, um enge Lieferfenster und strenge Quoten des In-Kingdom Total Value Add (IKTVA) zu erfüllen. Die Ostprovinz bleibt dank des petrochemischen Korridors in Jubail der Umsatzanker, während Riad nun das Epizentrum für schnell wachsende Unterhaltungs-, Kultur- und Verkehrsbauten ist. Währungsgesicherte, langfristige Lieferverträge helfen großen Werften, Knüppel- und Schrottpreisschwankungen abzufedern, die durch Logistikunterbrechungen im Roten Meer ausgelöst wurden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Schwerprofile mit einem Anteil von 38 % an der Marktgröße für Stahlbaukonstruktionen in Saudi-Arabien im Jahr 2025, und maßgefertigte Module und Skids werden voraussichtlich bis 2031 mit einer CAGR von 7,11 % wachsen.

- Nach Endverbraucherbranche entfiel auf Öl und Gas im Jahr 2025 ein Anteil von 32,1 % am Marktanteil für Stahlbaukonstruktionen in Saudi-Arabien, und Energie und Versorgung (Versorgungsunternehmen und erneuerbare Energien) wird voraussichtlich bis 2031 mit einer CAGR von 8,4 % wachsen.

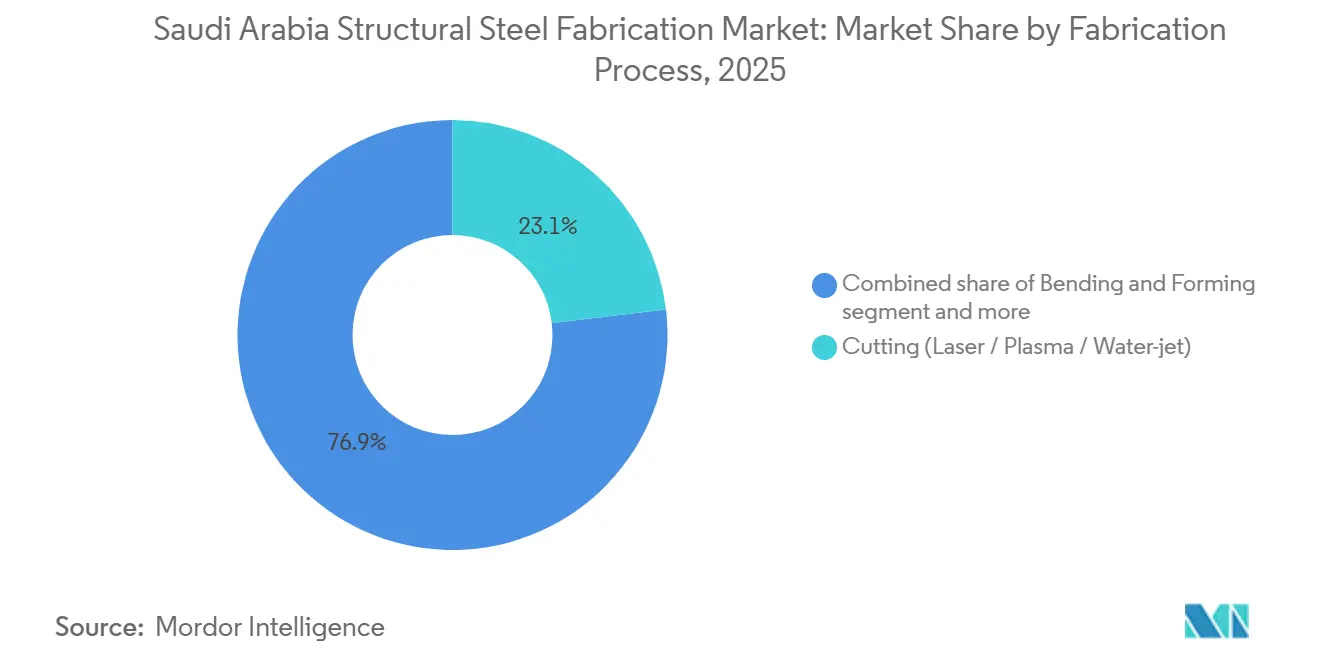

- Nach Fertigungsverfahren hielt das Schneiden im Jahr 2025 einen Anteil von 23,1 % am Marktanteil für Stahlbaukonstruktionen in Saudi-Arabien, und Montage und modulare Integration wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,93 % wachsen.

- Nach Geografie erzielte die Ostprovinz im Jahr 2025 einen Anteil von 36,88 % an der Marktgröße für Stahlbaukonstruktionen in Saudi-Arabien, und die Provinz Riad wird voraussichtlich bis 2031 mit einer CAGR von 7,01 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Stahlbaukonstruktionen in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Infrastrukturpipeline im Milliardenbereich im Rahmen der beschleunigten Finanzierung von Vision 2030 | 1.8% | National, mit Schwerpunkt in Riad, Mekka und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Beschleunigte Umsetzung von Gigaprojekten (NEOM, Rotes Meer, Qiddiya), die die volle Bauphase erreichen | 1.5% | Westregion (NEOM, Rotes Meer), Provinz Riad (Qiddiya) | Kurzfristig (≤ 2 Jahre) |

| Boom bei nachgelagerten Öl-und-Gas- und petrochemischen Kapazitätserweiterungen im Zusammenhang mit der Dekarbonisierung von Aramco | 1.2% | Ostprovinz (Jubail, Ras Al Khair) | Mittelfristig (2–4 Jahre) |

| Strengere IKTVA- und „Made-in-Saudi”-Quoten für lokale Inhalte zur Stimulierung der inländischen Fertigungsnachfrage | 1.0% | National, mit stärkster Durchsetzung in den Bereichen Energie und Verteidigung | Langfristig (≥ 4 Jahre) |

| Einführung von BIM-gestütztem modularem Bauen und automatisierten Werkstattrobotern zur Verkürzung von Projektvorlaufzeiten | 0.8% | National, frühe Einführung in Riad und NEOM | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Infrastrukturpipeline im Milliardenbereich im Rahmen der beschleunigten Finanzierung von Vision 2030

Saudi-Arabiens Megaprojekt-Pipeline des öffentlichen Sektors hat sich von Planungstischen auf Baustellen verlagert, wobei die Riyadh Metro, das Diriyah Gate und die 1.500 Kilometer lange Landbrücke nun oberirdischen Stahl verbrauchen. Allein Metro-Erweiterungen werden mehr als 100.000 Tonnen Träger und plattenbearbeitete Träger für Viadukte und Bahnhöfe benötigen. Die Zuweisung von 9,9 Milliarden USD für die NEOM-Infrastruktur bis 2026 sichert einen mehrjährigen Auftragsbestand für Fertigungsbetriebe, die seismisch bewertete Bauteile nach engen Zeitplänen liefern können. Große Werften reagieren darauf, indem sie CNC-Biege- und Rotationsbohreinheiten hinzufügen, die maßgefertigte Fachwerke ohne Unterauftragsvergabe bearbeiten können. Diese Kapitalinvestitionen verbessern die Erstausbeute und verkürzen die Werkstattzyklen, was die inländische Kapazität zu einem Zeitpunkt stärkt, an dem Importrouten geopolitischen Risiken ausgesetzt sind.

Beschleunigte Umsetzung von Gigaprojekten, die die volle Bauphase erreichen

NEOM, Qiddiya und das Rote-Meer-Projekt sind in die vollständige vertikale Bauphase eingetreten und treiben einen synchronisierten Nachfrageschub nach sich wiederholenden modularen Rahmen an, die Roboterschweißen gegenüber manueller Stab-Montage bevorzugen. Samsung C&T's Vorfertigungsanlagen vor Ort bei NEOM reduzierten die Feldschweißstunden um etwa 40 % und demonstrierten das Produktivitätspotenzial der Automatisierung. Qiddiya's Stadion mit einfahrbarem Dach benötigt 15.000 Tonnen rohrförmige Hohlprofile und gelenkige Fachwerke – Mengen, die nur große, hochautomatisierte saudische Werften im Inland liefern können. Auftragnehmer lagern nun auf Länge geschnittene Träger und vorgebohrte Platten ein, um Terminstrafen zu vermeiden, obwohl diese Praxis Betriebskapital bindet. Wiederholungsaufträge von Generalunternehmern, die Zuverlässigkeit mehr als den niedrigsten Preis schätzen, belohnen Fertigungsbetriebe, die in digitale Arbeitsabläufe und Kapazitätspuffer investieren.

Boom bei nachgelagerten Öl-und-Gas- und petrochemischen Kapazitätserweiterungen im Zusammenhang mit der Dekarbonisierung von Aramco

Die von Aramco geführte nachgelagerte Diversifizierung verankert einen petrochemischen Megazyklus, der bis 2030 über 5 Millionen Tonnen pro Jahr Ethylen hinzufügen wird. Allein der Amiral-Komplex benötigt 80.000 Tonnen Baustahl für seine Cracker- und Derivateinheiten, wobei die Lieferfenster auf ein erstes Produktionsdatum im Jahr 2027 festgelegt sind. Rohstoffzuweisungen, die 2025 an Tasnee und Sipchem-LyondellBasell vergeben wurden, lösten EPC-Ausschreibungen aus, die ASME-zertifizierte Stützen und seismisch bewertete Rohrgestelle spezifizieren, was die Anforderungen an Qualitätssysteme erhöht. Fertigungsbetriebe, die bereits ASME- und AWS-Zertifizierungen besitzen, sind in einer Poleposition, um diese Aufträge zu gewinnen, und mehrere haben NDT-Labore aufgerüstet, um langfristige Rahmenvereinbarungen zu sichern. Petrochemische Arbeiten unterstützen auch die Nachfrage nach schlüsselfertigen Skids und ermöglichen es Werften, in die höhermargige mechanische Integration aufzusteigen.

Strengere IKTVA- und „Made-in-Saudi”-Quoten für lokale Inhalte zur Stimulierung der inländischen Fertigungsnachfrage

Das In-Kingdom Total Value Add-Programm erreichte im Februar 2026 eine Erfüllungsquote von 70 Prozent, trug 280 Milliarden USD zum BIP bei und schuf über 500.000 Arbeitsplätze, doch die Durchsetzung verschärft sich, da Aramco und das Ministerium für Investitionen bis 2028 einen lokalen Anteil von 75 Prozent für neue Energie- und Infrastrukturverträge vorschreiben[1] „IKTVA-Programm trägt 280 Mrd. USD zum saudischen BIP bei.” MEED, Februar 2026. . Zamil Steel's Joint Venture vom November 2024 mit dem deutschen Unternehmen Wolffkran zur inländischen Herstellung von Turmdrehkranen veranschaulicht die strategische Reaktion: Eine bisher importierte Produktlinie wird in eine lokale Lieferkette umgewandelt, die für IKTVA-Gutschriften qualifiziert und die Liefervorlaufzeiten von 16 auf 8 Wochen verkürzt. AIC Steel's Partnerschaft mit Lockheed Martin zur Lokalisierung der Fertigung von Verteidigungssystemen, die 2024 angekündigt wurde, nutzt IKTVA-Anreize, um einen Anteil am jährlichen Verteidigungsbeschaffungsbudget des Königreichs von 10 Milliarden USD zu sichern und die Einnahmen über die traditionellen Bau- und Öl-und-Gas-Segmente hinaus zu diversifizieren. Der Kaskadeneffekt des Programms zeigt sich in Zamil Steel's Industriekomplex im Wert von 153,3 Millionen USD in Al-Kharj, der gemeinsam mit SAMI Land für die Verteidigungsproduktion entwickelt wurde und Laserschneid-, CNC-Bearbeitungs- und automatisierte Schweißbereiche beherbergen wird, die für NATO- und saudische Militärspezifikationen ausgelegt sind. Die IKTVA-Anforderung, dass Lieferanten bis 2026 einen saudischen Beschäftigungsanteil von 30 Prozent in Ingenieurberufen und 70 Prozent in Beschaffungsberufen nachweisen, beschleunigt Ausbildungspartnerschaften mit der Technischen und Berufsbildungskorporation, obwohl das Tempo der Kompetenzentwicklung hinter dem Anstieg der Auftragsvergaben zurückbleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Volatilität der Knüppel- und Schrottimportkosten infolge von Logistikunterbrechungen im Roten Meer und Schwarzen Meer | -0.6% | Westregion (Dschidda, NEOM, Rotes-Meer-Projekt) mit Auswirkungen auf die nationale Preisgestaltung | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Mangel an zertifizierten Schweißern und Fertigungsfachkräften, da die Saudisierung den Expatriate-Arbeitsmarkt ausdünnt | -0.5% | National, akut in Riad und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Verlängerte Zahlungszyklen und Einbehalte bei öffentlichen Megaprojekten belasten das Betriebskapital der Fertigungsbetriebe | -0.4% | National, konzentriert auf staatlich finanzierte Infrastruktur- und Verteidigungsverträge | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Starke Volatilität der Knüppel- und Schrottimportkosten infolge von Logistikunterbrechungen im Roten Meer und Schwarzen Meer

Huthi-Angriffe im Roten Meer trieben die Kriegsrisikoprämien auf das Zehnfache der Werte vor der Krise, was die Spotfracht von Asien nach Dschidda von 500 USD auf 2.500 USD pro TEU anhob und die Landungsstahlkosten um etwa 75 USD pro Tonne erhöhte. Die Umleitung über den Hafen von Dammam vermeidet die Gefahrenzone, fügt jedoch Inlandstransportkosten und drei Tage zur Lieferzeit hinzu – eine Belastung für Festpreisverträge. Fertigungsbetriebe verhandeln nun Inflationsindexklauseln und halten größere Sicherheitsbestände, was den Betriebskapitalbedarf erhöht, aber den Lieferruf schützt.

Anhaltender Mangel an zertifizierten Schweißern und Fertigungsfachkräften, da die Saudisierung den Expatriate-Arbeitsmarkt ausdünnt

Vorgaben für 30 % saudische Ingenieure und 70 % saudisches Beschaffungspersonal bis 2026 haben den Abfluss von Expatriates beschleunigt und einen geschätzten Fehlbedarf von 10.000 bis 15.000 zertifizierten Schweißern hinterlassen. Von der Industrie unterstützte Akademien bilden weniger als 2.000 Schweißer pro Jahr aus, was Unternehmen zwingt, zu automatisieren oder Lohnaufschläge für knappe Fachkräfte zu zahlen. Projekte in Riad und der Ostprovinz konkurrieren um denselben Talentpool, was die Arbeitskosten in die Höhe treibt und die Zeitpläne für spezialisierte Baugruppen streckt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Schwerprofile dominieren, modulare Skids expandieren

Schwerprofile trugen 2025 38 % des Umsatzes zum Marktanteil für Stahlbaukonstruktionen in Saudi-Arabien bei und unterstreichen ihre Rolle als primäre tragende Elemente in Türmen, Brücken und Industriehallen. Die Nachfrage ist in Projekten wie den Viadukten der Riyadh Metro und petrochemischen Rohrgestellen verankert, die keine leichteren Stärken ersetzen können. Umgekehrt verzeichnen maßgefertigte Module und Skids die schnellste Expansion mit einer CAGR von 7,11 %, da Gigaprojekte Vorfertigungen außerhalb des Standorts vorschreiben, um Einschränkungen beim Arbeitskräfteeinsatz vor Ort entgegenzuwirken. Samsung C&T's NEOM-Vorfertigungslinien veranschaulichen, wie schlüsselfertige Skid-Pakete Stahlrahmen, Rohrleitungen und Elektrik integrieren, Feldstunden reduzieren und Maßgenauigkeit gewährleisten. Werften, die mit Roboterschweißen und CNC-Bearbeitungszellen ausgestattet sind, positionieren sich, um dieses Premiumsegment zu erschließen, indem sie BIM nutzen, um einst isolierte Disziplinen zu synchronisieren.

Die Tendenz zur Modularisierung steigert auch die Zusatznachfrage nach Präzisionsplattenarbeiten für Reaktorstützen und große Fachwerke. Rohrförmige und hohle Strukturprofile gewinnen an Bedeutung in seismisch bewerteten Rahmen wie Qiddiya's einfahrbarem Dach, während Leichtprofile den Wohn- und Niedriggeschoss-Einzelhandelsbau unterstützen, wo Geschwindigkeit Kapazität übertrumpft. Die Marktgröße für Stahlbaukonstruktionen in Saudi-Arabien im Zusammenhang mit plattenbearbeiteten Trägern ist darauf ausgerichtet, den Infrastrukturausgaben für weitgespannte Brücken zu folgen, wobei allein das Landbrücken-Schienenprojekt bis 2029 voraussichtlich 200.000 Tonnen Träger und Portalkonstruktionen absorbieren wird. Da Werften in mehrere Produktlinien diversifizieren, hilft fortschrittliche Verschachtelungssoftware dabei, Schneidpläne zu optimieren, Ausschuss zu minimieren und die Gesamtausbeute zu steigern.

Nach Endverbraucherbranche: Öl und Gas führt, erneuerbare Energien beschleunigen sich

Öl und Gas behielt einen beherrschenden Anteil von 32,1 % am Markt für Stahlbaukonstruktionen in Saudi-Arabien im Jahr 2025, angetrieben durch nachgelagerte Erweiterungen wie den 11-Milliarden-USD-Amiral-Cracker und die Stützinfrastruktur in Jubail. Diese Projekte bestellen großvolumige, ASME-zertifizierte Stützen und schwere Platten und sichern die Werkstattkapazität bis weit ins Jahr 2027. Doch Energie und Versorgung sowie erneuerbare Energien sind das herausragende Segment, das bis 2031 mit einer CAGR von 8,4 % wachsen soll, da ACWA Power, Masdar und TotalEnergies eine Pipeline von 15 Gigawatt Solar- und Windparks ausbauen. Tracker-Strukturen, Windturmabschnitte und Netzverbindungsstahl bilden einen wachsenden Anteil der Auftragsbücher und diversifizieren die Einnahmen weg von Kohlenwasserstoffen.

Endverbraucher im Bauwesen bleiben bedeutend und profitieren von laufenden Metro-Erweiterungen, Kulturstätten und großen Einzelhandelsbezirken, die stark auf Träger und kaltgeformte Bauteile angewiesen sind. Aufträge für Fertigungs- und Industrieanlagen, einschließlich Turmdrehkranen aus dem Zamil-Wolffkran-Joint-Venture, verstärken einen allmählichen Anstieg der Investitionsgüterfertigung im Königreich. Nischennachfrage entsteht in den Bereichen Verteidigung, Bergbau und Schiffbau, da IKTVA-Regeln Türen für lokalisierte hochwertige Baugruppen öffnen. Die Branche für Stahlbaukonstruktionen in Saudi-Arabien passt sich an, indem sie Zertifizierungsportfolios erweitert – AWS, ISO 9001 und zunehmend ISO 3834 –, um mehrere Endmärkte zu bedienen, ohne die Compliance zu beeinträchtigen.

Nach Fertigungsverfahren: Schneiden behält Skalenvorteile, Montage und Integration steigt stark an

Schneidverfahren lieferten 2025 23,1 % des Umsatzes und sind damit der größte Beitrag zur Marktgröße für Stahlbaukonstruktionen in Saudi-Arabien auf Prozessebene. Mehrachsige Laser-, Plasma- und Wasserstrahllinien liefern präzise Rohlinge, die die nachgelagerte Produktivität steigern, wie MS-Metals' ±0,5-mm-Laseranlage in Tabuk zeigt. Das Cluster für Montage und modulare Integration ist jedoch auf dem Weg zum höchsten Wachstum mit einer CAGR von 6,93 % bis 2031, da EPC-Auftragnehmer zunehmend schlüsselfertige Skid-Pakete statt einzelner Stahltonnagenposten vergeben. Fertigungsbetriebe bündeln daher Schneiden, Umformen, Schweißen und sogar elektrische Montage in Einzelverträgen, die eine einzige Verantwortlichkeit versprechen.

Biegen und Umformen halten Schritt, wo architektonische Kurven und konische Träger erforderlich sind, insbesondere in Diriyahs stützenfreiem Opernhaus und Qiddiya's Stadionüberdachung. Schweißen – ob WIG, MIG oder Lichtbogenhandschweißen – bleibt der entscheidende wertschöpfende Schritt, aber Arbeitskräftemangel treibt die Einführung von Robotik für Routineverbindungen voran und reserviert zertifizierte menschliche Schweißer für Druckbehälter- und Erdbebenanwendungen. Bearbeitung und Oberflächenbehandlung runden den Ablauf ab, wobei die wachsende Eigenkapazität in Doosans Tuwaiq-Fabrik Schmieden, CNC-Bearbeitung und Endbearbeitung unter einem Dach verbindet. Das integrierte Modell reduziert logistische Übergaben und passt zum Schnellbau-Ethos, das nun im öffentlichen Sektor vorherrscht.

Geografische Analyse

Die Ostprovinz trug 2025 36,88 % des Umsatzes bei, verankert durch die petrochemischen Erweiterungen in Jubail und den aufstrebenden Schwerindustrie-Hub in Ras Al Khair. Projekte wie der Amiral-Komplex, Tasnees 3,3-Millionen-Tonnen-pro-Jahr-Anlage und Advanced Petrochemical's Propandehydrierungsanlage sichern gemeinsam mehr als 150.000 Tonnen künftiger Stahlnachfrage. Der Tiefwasserhafen von Dammam ist zur bevorzugten Umleitung geworden, wenn die Routen im Roten Meer aufflackern, was lokalen Werften einen logistischen Vorteil bei der Rohstoffaufnahme verschafft. Ras Al Khairs 834-Millionen-USD-Anlage Tuwaiq Casting & Forging und NMDC Energy's 40.000-Tonnen-pro-Jahr-Fertigungswerft stärken einen vertikal integrierten Korridor, der sowohl inländische als auch Exportmärkte beliefern kann[2]„NMDC Energy Fertigungswerft in Ras Al Khair.” MEED, Januar 2025. .

Die Provinz Riad ist zwar kleiner in der Basis, aber die am schnellsten wachsende Region mit einer CAGR von 7,01 % bis 2031. Die Metro-Rote-Linie-Erweiterung, Diriyahs SAR-5,1-Milliarden-(1,36-Milliarden-USD-)Opernhaus und Qiddiya's Unterhaltungskomplex erfordern gemeinsam spezialisierte Fachwerke, Rohrprofile und Architekturstahl. Fertigungsbetriebe richten Satellitenwerften in Al-Kharj und der Industriestadt Sudair ein, um Transportzeiten zu verkürzen und sich näher an den Endstandorten zu positionieren. Arabian Pipes' OCTG-Kupplungswerk und Benaas neue Bewehrungsstahlmühle erweitern den industriellen Fußabdruck über den Bau hinaus und spiegeln die Verlagerung der Hauptstadt hin zu diversifizierter Fertigung wider.

Die Provinz Mekka beherbergt ikonische Gigaprojekte wie NEOM, Oxagon und die Rotes-Meer-Resorts, die jeweils eine anhaltende Nachfrage nach modularen Rahmen, Stahl für Entsalzungsanlagen und Flughafenterminals erzeugen. Während Huthi-bedingte Frachtaufschläge die Projektkosten an der Westküste zunächst erhöhten, milderten Auftragnehmer die Belastung durch Umleitung über Dammam und Lkw-Transport. Al Yamamahs Windturmfabrik in Yanbu positioniert die Westregion als Versorgungszentrum für die nationale Windpipeline von 3 Gigawatt. Periphere Regionen wie Tabuk und Hail sind keine Randgebiete mehr; MS-Metals' automatisierte Tabuk-Anlage und TotalEnergies-AEW's As-Sufun-Solarprojekt zeigen, dass Vision-2030-Mittel nun sekundäre Provinzen erreichen und die Kundenbasis für Fertigungsbetriebe erweitern, die bereit sind, sich zu mobilisieren.

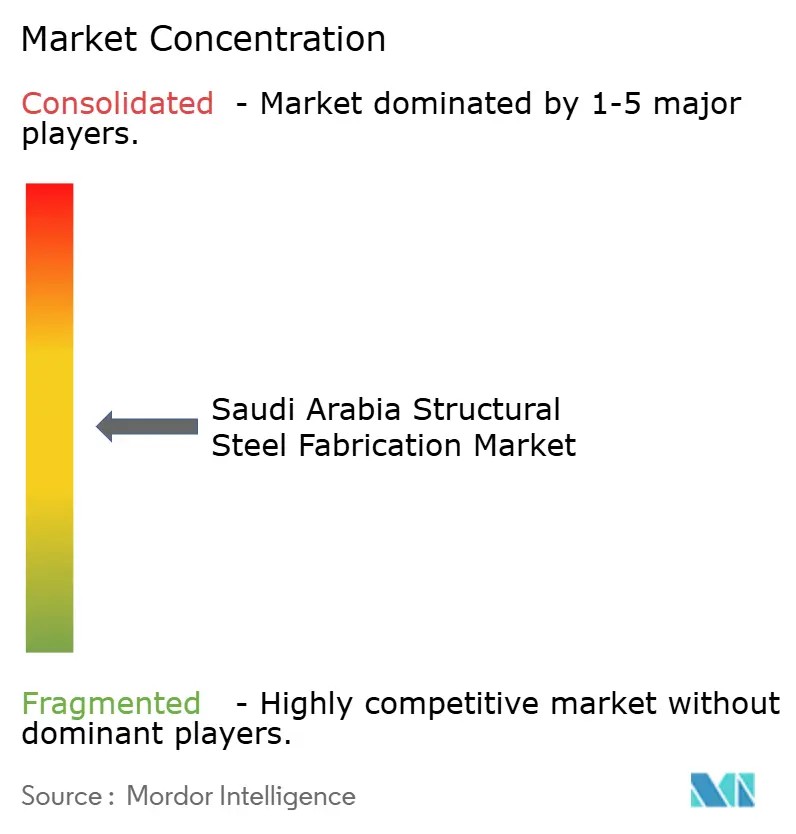

Wettbewerbslandschaft

Saudi-Arabiens Sektor für Stahlbaukonstruktionen ist mäßig wettbewerbsintensiv. Zamil Steel treibt die vertikale Integration voran – von Schwerprofilen über Turmdrehkrane bis hin zu Verteidigungsmodulen –, was es ermöglicht, Komplettlösungen von der Herstellung bis zur Inbetriebnahme anzubieten, die strenge IKTVA-Kreditanforderungen erfüllen. MS-Metals nutzt Roboterschweißen und BIM-Interoperabilität, um Wettbewerber beim Zeitplan zu unterbieten – ein entscheidender Vorteil bei schnell umzusetzenden NEOM-Paketen. AIC Steel's Verteidigungsschwenk über Lockheed Martin diversifiziert die Einnahmen und erschließt höhere Margen, die an NATO-Spezifikationen gebunden sind.

Eine staatlich gesteuerte Konsolidierung ist im Gange. PIF's Kauf von Hadeed im Jahr 2025 und die anschließende Übernahme von Rajhi Steel signalisieren den Ehrgeiz, einen nationalen Champion mit eigenen Knüppel-, Platten- und Bewehrungsstahlwalzwerken zu schaffen. Der integrierte Stahlhersteller könnte die Rohstoffversorgung internalisieren und inländische Referenzpreise festlegen, was unabhängige Fertigungsbetriebe unter Druck setzt, sich zu spezialisieren oder Joint Ventures zu suchen. Ausländische Marktteilnehmer wie Buhur-Jindal SAW's 100-Millionen-USD-Rohrwerk nutzen die Technologie des Mutterunternehmens und lokale Finanzierungsanreize, was den Wettbewerb in den Segmenten für Standardrohre und Hohlstrukturprofile intensiviert[3]„Buhur-Jindal SAW Rohrwerk-Joint-Venture.” MEED, Februar 2026..

Strategische Konzepte betonen nun langfristige Rahmenvereinbarungen mit Aramco, SEC und PIF-Portfoliounternehmen, die Basistonnagen sichern und die Auftragsschwankungen glätten. Technologieausgaben konzentrieren sich auf automatisierte Schneid- und Schweißzellen, die den Durchsatz pro Quadratmeter erhöhen und es Werften in Ballungsräumen ermöglichen, trotz höherer Grundstückskosten wettbewerbsfähig zu bleiben. Zertifizierungsupgrades – von ASME bis ISO 3834 – ermöglichen den Zugang zu petrochemischen, Energie- und Verteidigungsausschreibungen, die dickere Margen tragen als preissensible gewerbliche Bauarbeiten.

Marktführer der Branche für Stahlbaukonstruktionen in Saudi-Arabien

Attieh Steel

Gulf Specialized Works

Zamil Steel

Saudi Building Systems Mfg. Co.

International Building Systems Factory Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Buhur Group und Jindal SAW gründeten ein Joint Venture zum Bau einer Kohlenstoffstahlrohranlage mit 350.000 Tonnen pro Jahr in der Industriestadt Sudair, wobei die erste Produktion für das vierte Quartal 2027 geplant ist.

- Januar 2026: East Pipes Integrated erhielt einen Auftrag über 20,9 Millionen USD zur Verdoppelung der Beschichtungslinienkapazität in Dammam, in Übereinstimmung mit der Nachfrage der Landbrücken-Schienenstrecke.

- Dezember 2025: Arabian Pipes kündigte eine OCTG-Kupplungsfabrik im Wert von 8 Millionen USD in Riad an, mit dem Ziel der Inbetriebnahme im zweiten Quartal 2027.

- November 2025: Al Yamama Iron & Steel gewann einen Auftrag über 47,1 Millionen USD zur Lieferung von 380-kV-Übertragungsmasten in der Westregion.

Berichtsumfang des Marktes für Stahlbaukonstruktionen in Saudi-Arabien

Stahlbaukonstruktion ist der Prozess des Biegens, Schneidens und Formens von Stahl zur Herstellung einer Konstruktion. Für Stahlbaukonstruktionen werden Stahlteile häufig zusammengefügt, um verschiedene Konstruktionen mit vordefinierten Größen und Formen zu erstellen.

Der Markt für Stahlbaukonstruktionen in Saudi-Arabien ist segmentiert nach Endverbraucherbranche (Fertigung, Energie und Versorgung, Bauwesen, Öl und Gas sowie weitere Endverbraucherbranchen) und Produkttyp (Schwerprofil, Leichtprofil sowie weitere Produkttypen).

Der Bericht bietet Marktgrößen und Prognosen für den Markt für Stahlbaukonstruktionen in Saudi-Arabien in Werten (USD) für alle oben genannten Segmente.

| Schwerprofile (Träger und Stützen) |

| Leichtprofil und kaltgeformte Bauteile |

| Rohrförmige und hohle Strukturprofile |

| Plattenbearbeitete Träger und Fachwerke |

| Maßgefertigte Module und Skids |

| Bauwesen | Gewerbliche Gebäude |

| �´dz�Բ����ä�ܻ�� | |

| ���Ի�ܲ��ٰ������ä�ܻ�� | |

| Verkehrsinfrastruktur (Straßen, Brücken, Metro) | |

| Energie und Versorgung (Versorgungsunternehmen und erneuerbare Energien) | |

| Öl und Gas | |

| Fertigung und Industrieanlagen | |

| Automobil- und Schienensysteme | |

| Weitere Branchen (Bergbau, Schiffbau, Verteidigung, Agrar- und Lebensmittelwirtschaft, Telekommunikation) |

| Schneiden (Laser, Plasma, Wasserstrahl, Säge, Schere) |

| Biegen und Umformen (Abkantpresse, Walzen, Rotationsbiegen) |

| Schweißen (WIG, MIG, Lichtbogenhandschweißen, Punktschweißen) |

| Bearbeitung (Fräsen, Drehen, Bohren, CNC) |

| Gießen und Schmieden |

| Oberflächenbehandlung und Endbearbeitung |

| Montage und modulare Integration |

| Provinz Riad |

| Provinz Mekka (Dschidda, Mekka) |

| Ostprovinz (Dammam, Jubail) |

| Übriges Saudi-Arabien |

| Nach Produkttyp | Schwerprofile (Träger und Stützen) | |

| Leichtprofil und kaltgeformte Bauteile | ||

| Rohrförmige und hohle Strukturprofile | ||

| Plattenbearbeitete Träger und Fachwerke | ||

| Maßgefertigte Module und Skids | ||

| Nach Endverbraucherbranche | Bauwesen | Gewerbliche Gebäude |

| �´dz�Բ����ä�ܻ�� | ||

| ���Ի�ܲ��ٰ������ä�ܻ�� | ||

| Verkehrsinfrastruktur (Straßen, Brücken, Metro) | ||

| Energie und Versorgung (Versorgungsunternehmen und erneuerbare Energien) | ||

| Öl und Gas | ||

| Fertigung und Industrieanlagen | ||

| Automobil- und Schienensysteme | ||

| Weitere Branchen (Bergbau, Schiffbau, Verteidigung, Agrar- und Lebensmittelwirtschaft, Telekommunikation) | ||

| Nach Fertigungsverfahren | Schneiden (Laser, Plasma, Wasserstrahl, Säge, Schere) | |

| Biegen und Umformen (Abkantpresse, Walzen, Rotationsbiegen) | ||

| Schweißen (WIG, MIG, Lichtbogenhandschweißen, Punktschweißen) | ||

| Bearbeitung (Fräsen, Drehen, Bohren, CNC) | ||

| Gießen und Schmieden | ||

| Oberflächenbehandlung und Endbearbeitung | ||

| Montage und modulare Integration | ||

| Nach Geografie | Provinz Riad | |

| Provinz Mekka (Dschidda, Mekka) | ||

| Ostprovinz (Dammam, Jubail) | ||

| Übriges Saudi-Arabien | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert der Nachfrage nach Stahlbaukonstruktionen in Saudi-Arabien bis 2031?

Der Markt für Stahlbaukonstruktionen in Saudi-Arabien wird voraussichtlich bis 2031 einen Wert von 3,71 Milliarden USD erreichen.

Welche Provinz verzeichnet das schnellste Wachstum bei der Fertigungsnachfrage?

Die Provinz Riad wird voraussichtlich bis 2031 eine CAGR von 7,01 % verzeichnen – die höchste unter allen Regionen.

Welcher Endverbrauchersektor wird am schnellsten wachsen?

Energie und Versorgung sowie erneuerbare Energien werden voraussichtlich bis 2031 mit einer CAGR von 8,4 % wachsen.

Wie gestalten IKTVA-Regeln den Sektor?

Strengere IKTVA-Quoten verlangen bis 2028 einen lokalen Anteil von 75 %, was Joint Ventures und neue inländische Produktionslinien fördert.

Seite zuletzt aktualisiert am: