Größe und Marktanteil des Wohnungsbaumarkts Saudi-Arabien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

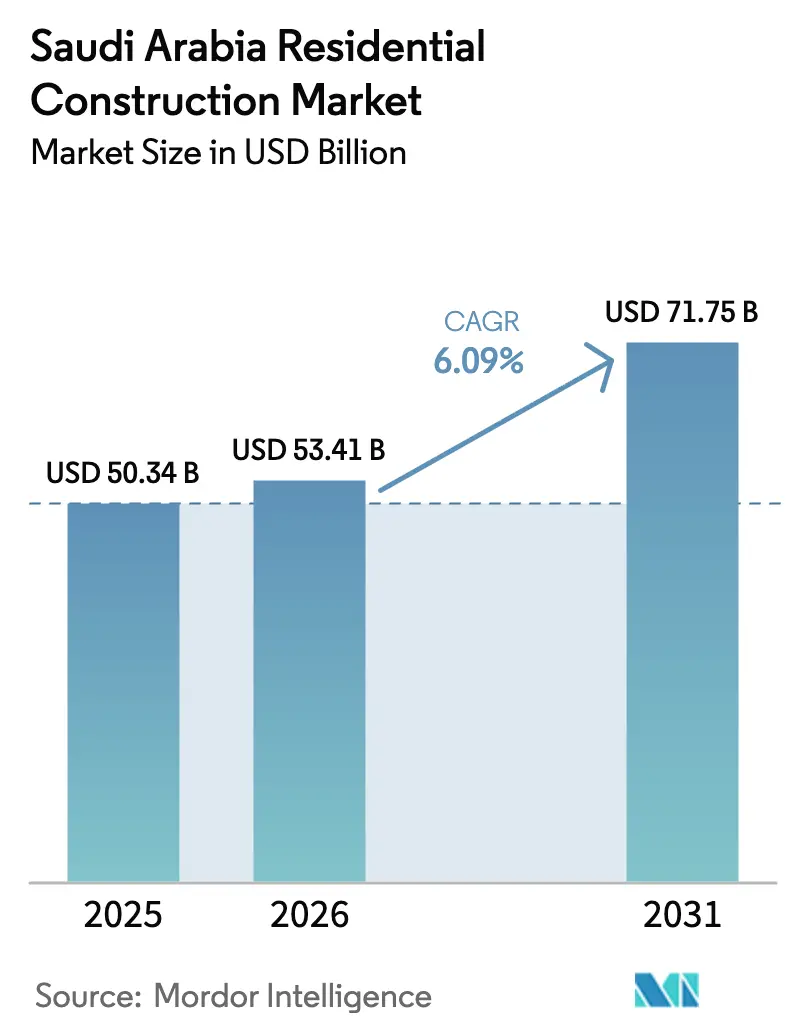

| Marktgröße im Basisjahr (2025) | 50.34 Milliarden US-Dollar |

| Marktgröße (2026) | 53.41 Milliarden US-Dollar |

| Marktgröße (2031) | 71.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

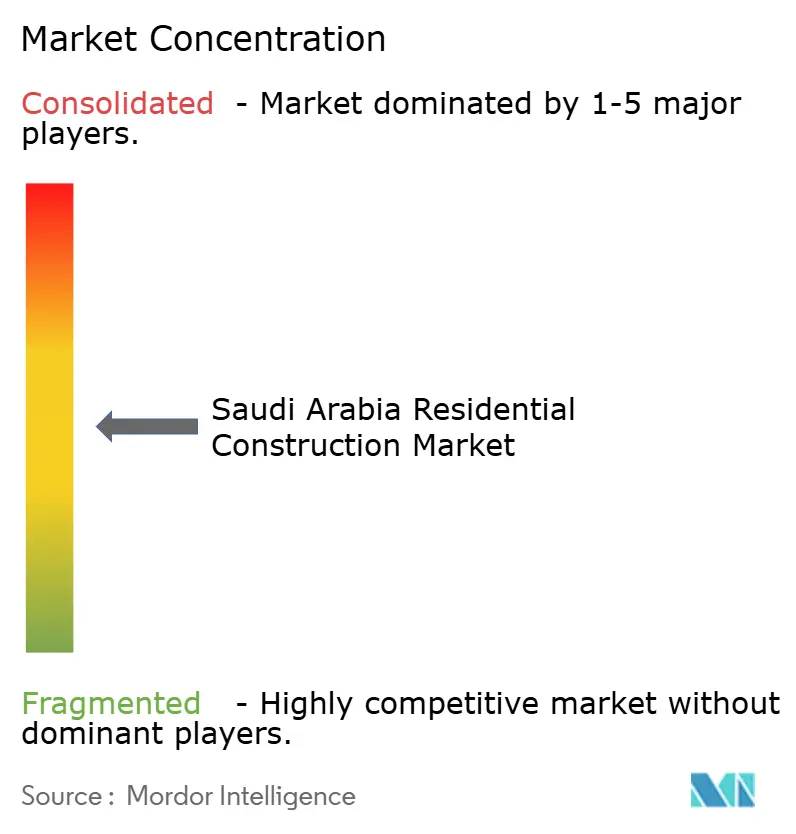

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wohnungsbaumarkts Saudi-Arabien von ���ϲ�����

Das Marktvolumen des Wohnungsbaumarkts Saudi-Arabiens wird auf 50,34 Milliarden USD im Jahr 2025 und 53,41 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 71,75 Milliarden USD erreichen, mit einer CAGR von 6,09 % von 2026 bis 2031.

Die starke staatliche Unterstützung durch Vision 2030 hält die jährliche Wohnungsnachfrage bei rund 300.000 Einheiten – ein Ziel, das Projektentwickler dazu drängt, auf Vorfertigung außerhalb der Baustelle zurückzugreifen, um Kapazitätsengpässe vor Ort zu vermeiden. Schnelleres Hypothekenwachstum, ein steigender Anteil privaten Kapitals und vereinfachte Genehmigungen auf der digitalen Plattform Etmam verkürzen Entwicklungszyklen und fördern neue Projektstarts. Auftragsportfolios von Bauunternehmen füllen sich rasch, da Tochtergesellschaften des Public Investment Fund (PIF) Kapazitäten vorbuchen, während Modullieferanten sich eine Nische auf Giga-Projektstandorten erschließen. Kostensteigerungen bei Baumaterialien und langsame Versorgungsanschlüsse dämpfen das kurzfristige Wachstum, fördern jedoch gleichzeitig die Vorfertigung und frühzeitige Infrastrukturzusagen durch Projektträger.

Wichtigste Erkenntnisse des Berichts

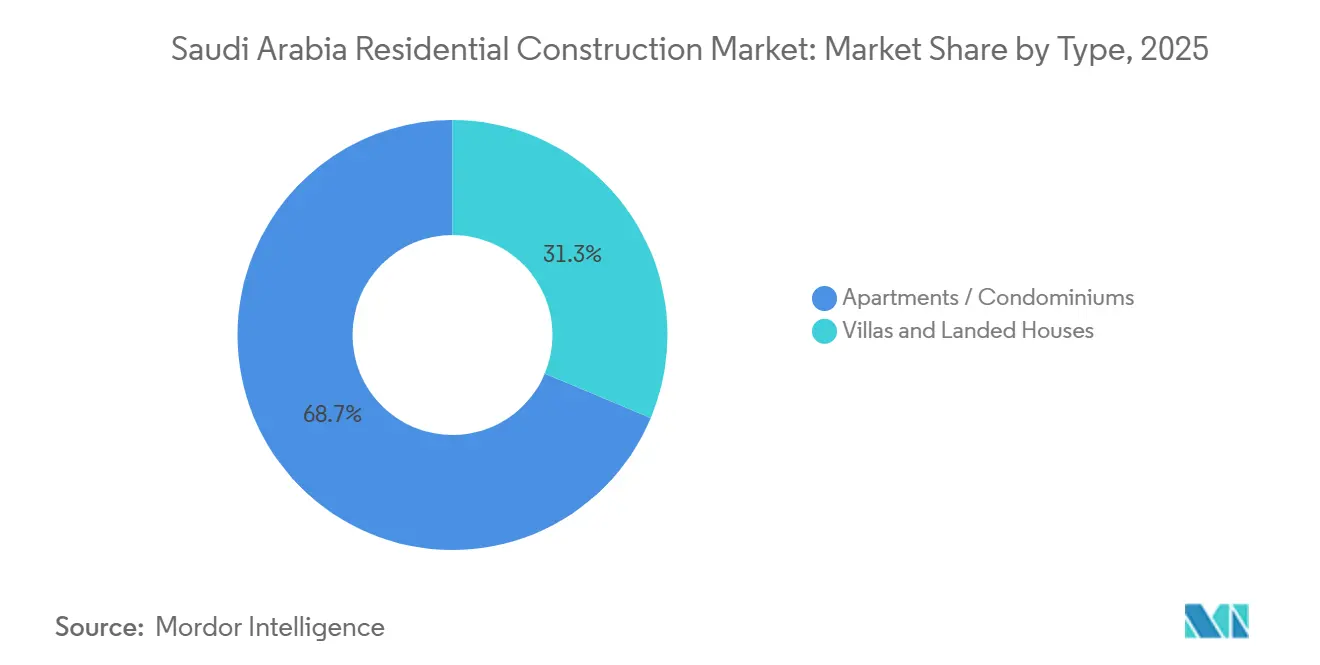

- Nach Typ führten Apartments und Eigentumswohnungen mit einem Marktanteil von 68,7 % am Wohnungsbaumarkt Saudi-Arabiens im Jahr 2025, während Villen und Einfamilienhäuser bis 2031 voraussichtlich mit einer CAGR von 6,35 % wachsen werden.

- Nach Bautyp entfielen 84,5 % des Marktanteils am Wohnungsbaumarkt Saudi-Arabiens im Jahr 2025 auf Neubauprojekte, während die Renovierungsaktivitäten bis 2031 voraussichtlich mit einer CAGR von 6,41 % wachsen werden.

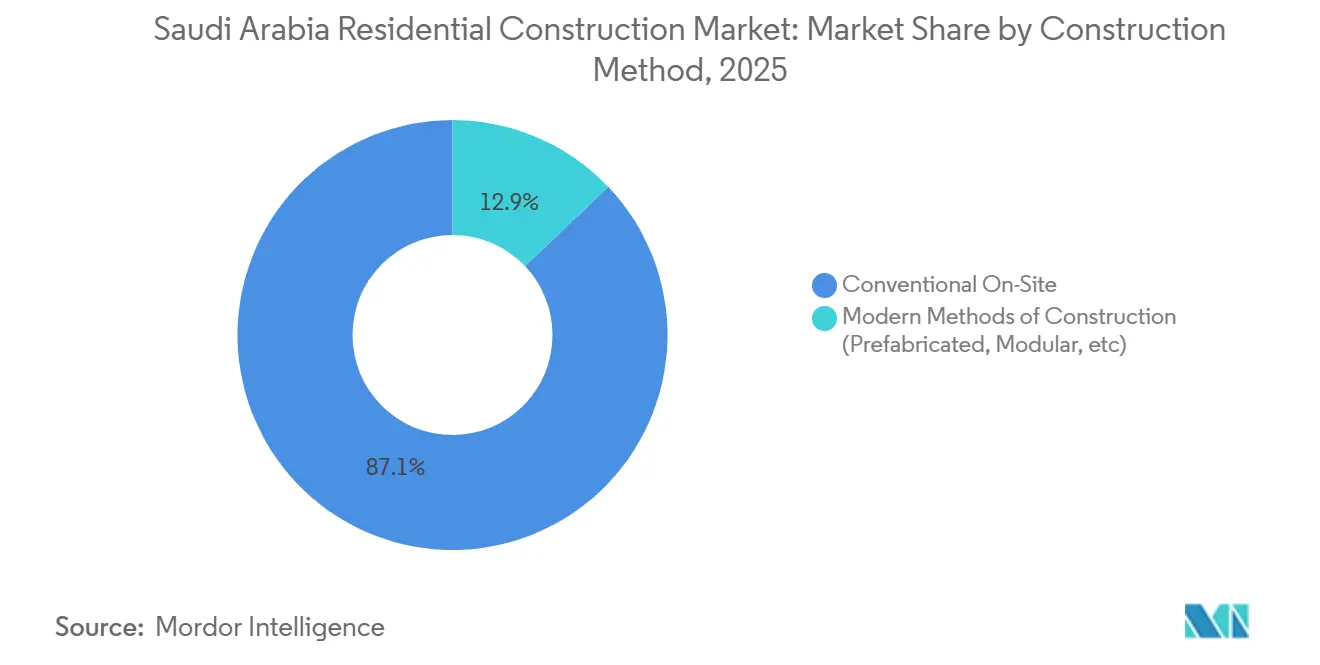

- Nach Baumethode behielt der konventionelle Vor-Ort-Bau im Jahr 2025 einen Marktanteil von 87,1 % am Wohnungsbaumarkt Saudi-Arabiens, jedoch wird erwartet, dass moderne Modulsysteme über 2026–2031 eine CAGR von 6,55 % verzeichnen werden.

- Nach Investitionsquelle entfielen 70,1 % der Ausgaben im Jahr 2025 auf privates Kapital, während öffentliche Programme, die durch REDF und PIF finanziert werden, bis 2031 voraussichtlich mit einer CAGR von 6,31 % wachsen werden.

- Nach Stadt dominierte Riad mit einem Anteil von 41,3 % am Marktvolumen des Wohnungsbaumarkts Saudi-Arabiens im Jahr 2025, während das Ballungsgebiet Dammam voraussichtlich die höchste CAGR von 6,81 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Wohnungsbaumarkt Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision-2030-Wohnungsziele beschleunigen gemeinschaftsweite Projekte | +1.8% | Gesamtes Königreich, am stärksten in Riad und Dschidda sowie in Giga-Projektzonen | Mittelfristig (2–4 Jahre) |

| Hypothekenaufnahme und Finanzierungsunterstützung für Projektentwickler | +1.5% | National, am stärksten in Riad und Dschidda | Kurzfristig (≤ 2 Jahre) |

| Starkes Bevölkerungswachstum und Urbanisierung | +1.2% | National, mit dem höchsten Druck in Riad, Dschidda und der Ostprovinz | Langfristig (≥ 4 Jahre) |

| Giga-Projekte treiben die Nachfrage nach Mitarbeiterwohnungen | +1.0% | NEOM (Tabuk), Diriyah, Rotes Meer, Qiddiya-Korridore | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Vorfertigung und Modulbau außerhalb der Baustelle | +0.7% | Frühe Einführung bei NEOM-, ROSHN- und NHC-Standorten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Vision-2030-Wohnungsziele: Beschleunigung gemeinschaftsweiter Projekte

Die Wohneigentumsquote lag 2024 bei 65,4 % und weist damit noch eine Lücke von 4,6 Prozentpunkten zum Ziel von 70 % bis 2030 auf. ROSHNs 20 km² große Riader Gemeinschaft allein wird nach Fertigstellung mehr als 30.000 Familien beherbergen. Im Januar 2026 vergab ROSHN Verträge der Phasen 4–5 im Wert von 1,5 Milliarden SAR (400 Millionen USD) und sicherte sich neues Land im Wert von 2,1 Milliarden SAR (560 Millionen USD), was auf dauerhaften Kapitalfluss hindeutet. Die Nationale Wohnungsbaugesellschaft (NHC) überwacht nun 134.000 Einheiten in 17 Städten im Rahmen von Joint-Venture-Bedingungen, die staatliche Ausgaben reduzieren und gleichzeitig die Lieferung beschleunigen. Die Aufsicht auf Ministeriumsebene durch MOMRAH verknüpft jeden Masterplan mit den Anforderungen des Saudi-Arabischen Gebäudekodex 2024 und verankert Nachhaltigkeit in den Projektgrundlagen[1]Ministerium für kommunale und ländliche Angelegenheiten und Wohnungswesen, "Etmam-Plattform verkürzt Genehmigungsdauern," momrah.gov.sa.

Hypothekenaufnahme und Finanzierungsunterstützung für Projektentwickler steigern Neueinführungen

Subventionen des Real Estate Development Fund (REDF) senkten die effektiven Hypothekenzinsen im Jahr 2025 um bis zu 3 Prozentpunkte und hoben die Beleihungsquoten für Erstkäufer auf 85 %. Dieses Finanzierungssicherheitsnetz half Dar Al Arkan dabei, Shams Ar Riyadh voranzutreiben und den Etoile-by-Elie-Saab-Turm zu lancieren, die beide bis Ende 2026 fertiggestellt werden sollen. Retal Urban Development unterzeichnete Verträge mit NHC im Wert von 1,39 Milliarden SAR (370 Millionen USD) und 252 Millionen SAR (67 Millionen USD), die es dem Projektentwickler ermöglichen, Vorverkaufserlöse in aufeinanderfolgende Phasen zu reinvestieren. Stabile Übernachtzinsen bei der Saudi-Arabischen Zentralbank verhindern Schuldendienstspitzen und ermutigen Banken, ihre Hypothekenportfolios auszuweiten[2]Saudi-Arabische Zentralbank, "Vierteljährlicher Hypothekenbericht 2025," sama.gov.sa .

Starkes Bevölkerungswachstum und Urbanisierung sichern den Versorgungsbedarf

Die Bevölkerung Saudi-Arabiens überstieg 2025 die Marke von 32 Millionen, bei einer Urbanisierungsrate von über 84 %. Riad allein könnte bis 2030 8,5 Millionen Einwohner erreichen, was jährlich 50.000 bis 60.000 neue Wohnungen erfordert. Dschiddas Rolle als Tor zum Roten Meer verbindet religiösen Tourismus mit dauerhafter Migration, während petrochemische Einstellungen in Dammam und Jubail die Nachfrage in der Ostprovinz ankurbeln. Die Weißland-Steuer-Politik setzt Grundstückseigentümer unter Druck zu bauen oder zu verkaufen, beschleunigt die Grundstücksfreigabe und trägt dazu bei, dass Apartments 68,7 % des Volumens im Jahr 2025 ausmachen[3]Allgemeine Behörde für Statistik, "Baukostenindex 2025," gastat.gov.sa.

Ausweitung der Giga-Projekte treibt die Nachfrage nach Mitarbeiterwohnungen

Der Arbeitskräftebedarf auf dem Höhepunkt bei NEOM, Diriyah, Red Sea Global und Qiddiya könnte bis 2028 1,8 Millionen übersteigen. NEOMs Phase-II-Vertrag mit Homagic im Wert von 2,8 Milliarden SAR (746 Millionen USD) umfasst 12.000 dauerhafte Moduleinheiten, die nach 50-jähriger Haltbarkeit und LEED-Gold-Standards gebaut werden. Diriyah Gate und Qiddiya fügen nachgelagerte Wohncluster für Manager und Servicepersonal hinzu, während Red Sea Global Resorts die Villen-Nachfrage in Yanbu und Umluj steigern. Diese Knotenpunkte verankern ganze Mikrowirtschaften, die den Wohnungsbau auch nach dem Ende der Bauphase aufrechterhalten.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Baukosten und Kapazitätsengpässe bei Auftragnehmern belasten Projektzeitpläne | -1.2% | National, mit den stärksten Auswirkungen in Riad und Dschidda, wo die Nachfragekonzentration Arbeits- und Materialversorgung belastet | Kurzfristig (≤ 2 Jahre) |

| Erschließung von Grundstücken und Versorgungsanschlüsse verzögern Übergaben in neuen Gemeinschaften | -0.9% | National, insbesondere in Greenfield-Masterplänen (ROSHN-, NHC-Gemeinschaften, Giga-Projekt-Peripherien) | Mittelfristig (2–4 Jahre) |

| Behördliche Genehmigungen und Compliance-Anforderungen verlängern Projektentwicklungszyklen | -0.6% | National, mit stärkerem Einfluss in Sekundärstädten, wo die Einführung der digitalen Etmam-Plattform hinter Riad und Dschidda zurückbleibt | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Baukosten und Kapazitätsengpässe

Der GASTAT-Baukostenindex stieg 2025 im Jahresvergleich um 0,7–1,0 %, da Zement-, Stahl- und Facharbeiterpreise anzogen. Turner & Townsend bezifferte die durchschnittlichen Baukosten in Riad auf 3.112 USD pro m², was auf Arbeitskräftemangel durch gleichzeitig laufende Giga-Projekte zurückzuführen ist. Große Auftragnehmer wie Al Bawani und Shapoorji Pallonji stoßen an Kapazitätsgrenzen, selbst nachdem sie über 800 Millionen USD an jährlichem Saudi-Arabien-Umsatz überschritten haben, was Projektentwickler dazu zwingt, Inflationsklauseln einzubauen und Materialien Monate im Voraus vorzubestellen.

Grundstückserschließung und Versorgungsanschlüsse verlangsamen die Übergabe

Bevor Belegungsgenehmigungen ausgestellt werden, benötigen Gemeinschaften Wasserleitungen, Umspannwerke und Glasfaser. Die Anschlüsse der Nationalen Wassergesellschaft für ROSHNs Sedra-Projekt verlängerten sich trotz frühzeitiger Erdarbeiten und Wegerechtsfreigaben um 6–12 Monate. Die Saudi-Arabische Elektrizitätsgesellschaft sieht sich ähnlichen Warteschlangen bei Lasterhöhungen gegenüber, während Verkehrsfolgestudien die Genehmigungen für Autobahnzufahrten um weitere 3–6 Monate verzögern. Projektentwickler lagern nun Infrastruktur vor – ROSHN bündelte Versorgungsleistungen in einem Sedra-Vertrag im Wert von 1,9 Milliarden SAR (507 Millionen USD) –, um diese kritischen Pfadrisiken zu reduzieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Apartments dominieren, Villen beschleunigen sich

Apartments und Eigentumswohnungen hielten 2025 einen Anteil von 68,7 % am Wohnungsbaumarkt Saudi-Arabiens und verdeutlichen damit den Flächeneffizienz-Imperativ in den Kernbezirken von Riad und Dschidda. Hochwertige Projekte wie Abdul Latif Jameel Lands J|ONE in Dschidda lieferten 242 Einheiten in 19,5 Monaten und zeigen, warum Hochhausformate bei jungen Berufstätigen beliebt bleiben. Für Villen wird bis 2031 die segmentbeste CAGR von 6,35 % prognostiziert, da Vorstadtmasterpläne und Führungskräftewohnungen in Giga-Projekten die Nachfrage nach größeren Grundflächen und privaten Außenbereichen steigern. ROSHNs Sedra-Phasen kombinieren Reihenhäuser mit drei Schlafzimmern und Villen mit vier Schlafzimmern und vermarkten diese an Familien, die Privatsphäre schätzen, aber dennoch schnellen Flughafenzugang wünschen.

Die Erschwinglichkeit von Apartments profitiert von Hypothekengrenzen, die eine Beleihungsquote von 85 % erreichen, während die Villenfinanzierung typischerweise bei 75 % gedeckelt ist, was jüngere Käufer zum vertikalen Wohnen drängt. Das Angebot korrespondiert auch mit den Energiezielen des Saudi-Arabischen Gebäudekodex; gemeinsame Wände reduzieren den Kühlbedarf in einem Klima, in dem Klimaanlagen bis zu 60 % des Haushaltsstromverbrauchs ausmachen. Umgekehrt differenzieren sich Villenentwickler durch energiesparende Fassaden und wassereffiziente Sanitäranlagen, die die Nebenkosten um 18 % bzw. 17 % gegenüber älterem Bestand senken, wie im Rahmen von Shapoorji Pallanjis Sedra-Vertrag nachgewiesen. Designentscheidungen, Lebensstilpräferenzen und Finanzierungsbedingungen halten daher beide Formate im Spiel, aber Apartments behalten den zahlenmäßigen Vorsprung, während Villen beim Wachstum übertreffen.

Nach Bautyp: Neubau dominiert, Renovierung nimmt zu

Neubauprojekte erzielten 2025 einen Marktanteil von 84,5 % am Wohnungsbaumarkt Saudi-Arabiens, gestützt durch das jährliche Ziel von 300.000 Einheiten aus Vision 2030. Das digitale Etmam-Genehmigungsverfahren verkürzte die durchschnittlichen Genehmigungszyklen auf 45 Tage, sodass ROSHN im Januar 2026 neue Sedra-Arbeiten im Wert von 1,5 Milliarden SAR (400 Millionen USD) vergeben konnte. Renovierungen entwickeln sich mit einer CAGR von 6,41 %, da der Gebäudebestand aus den 1980er und 1990er Jahren in Riads Al Malaz und Dschiddas Al Salamah mit Energiemodernisierungsfristen gemäß SBC 601 konfrontiert ist. Vermieter wägen nun Sanierungskosten von 1.500–2.000 USD pro m² gegen 3.112 USD pro m² für einen Ersatzneubau ab und entscheiden sich häufig für Modernisierungen, die die Lebensdauer der Immobilien verlängern und durch bessere Dämmung und neue HLK-Systeme höhere Mieten ermöglichen.

Renovierungen erhalten auch politischen Rückenwind: Projekte, die LEED- oder Estidama-Standards erfüllen, genießen beschleunigte Genehmigungen und Versorgungsrabatte, was das Renditeprofil verbessert. In engen Stadtbezirken, wo Rohland knapp ist, bleibt die Sanierung der einzige Weg zum Angebotswachstum. Unterdessen dominiert die Greenfield-Nachfrage weiterhin den Neubau, insbesondere in Satellitenstädten von Giga-Projekten und öffentlich-privaten Wohnprogrammen, die Infrastruktur und vertikale Komponenten bündeln, um Zeitpläne zu verdichten.

Nach Baumethode: Konventioneller Bau führt, Modulbau gewinnt an Geschwindigkeit

Der konventionelle Vor-Ort-Bau kontrollierte 2025 87,1 % der Produktion dank der tiefen Vertrautheit der Auftragnehmer mit Ortbeton und Mauerwerk. CSCECs 1.092-Einheiten-Projekt Dammam South wurde einen Monat früher fertiggestellt, selbst unter Verwendung standardmäßiger Fließbandsequenzierung, was beweist, dass traditionelle Methoden bei Optimierung noch immer liefern. Modulare Lösungen wachsen jedoch mit einer CAGR von 6,55 %, da NEOM und ROSHN Großaufträge für werkseitig gefertigte Einheiten erteilen, die 50-jährige Haltbarkeits- und Netto-Null-Kohlenstoffziele erfüllen. Homagics 12.000-Einheiten-NEOM-Phase-II-Paket läuft zu 90 % als Vorfertigung außerhalb der Baustelle, reduziert den Baustellenabfall um 80 % und verkürzt die Projektlaufzeit um fast die Hälfte.

Saudi-Arabische Behörden veröffentlichen nun Modulbau-Genehmigungsleitfäden, die kommunale Skepsis abbauen und den Weg für China Harbour Engineerings inländisches Vorfertigungswerk ebnen. Hybridmodelle entstehen ebenfalls; Shapoorji Pallonji integriert fertige Badezimmerpods und Küchenmodule in konventionell gegossene Strukturen und verkürzt kritische Pfade um vier bis sechs Monate ohne vollständige Designüberarbeitungen.

Nach Investitionsquelle: Private Mittel dominieren, öffentliches Kapital wächst

Private Projektentwickler stellten 70,1 % der Ausgaben im Jahr 2025 bereit – ein Vertrauensbeweis in die Hypothekenaufnahme und die Nachfrage im mittleren Marktsegment. Dar Al Arkans Luxustürme, Retals öffentlich-private Partnerschaft mit NHC im Wert von 1,39 Milliarden SAR (370 Millionen USD) und Abdul Latif Jameel Lands schlüsselfertige Komplexe stützen sich alle auf Vorverkäufe und Bankschulden, was eine schnelle Kapitalrückführung ermöglicht. Ö�ڴڱ�Գٱ�������e Beiträge, obwohl mit 29,9 % geringer, werden bis 2031 voraussichtlich mit einer CAGR von 6,31 % wachsen, da REDF-Niedrigzinshypotheken und PIF-Bilanzen erschwinglichen Wohnungsbau und wichtige Infrastruktur absichern.

Staatliche Finanzierung übernimmt häufig die Kosten für externe Versorgungsleistungen und senkt damit die Einstiegshürden für private Hochbauträger. Saudisierungsquoten von 30–40 % bei öffentlichen Aufträgen verankern zusätzlich Beschäftigungsziele und machen den Wohnungsbau zu einem Hebel der wirtschaftlichen Diversifizierung, der parteiübergreifende Unterstützung anzieht.

Geografische Analyse

Riads Dominanz ergibt sich aus seiner Rolle als politisches und wirtschaftliches Zentrum des Königreichs; die Stadt allein machte 41,3 % des Budgets 2025 aus und zieht weiterhin Mega-Gemeinschaftsinvestitionen wie ROSHNs mehrphasiges Sedra an. Hohe Absorptionsraten, REDF-gestützte Hypotheken und die Nähe zu Giga-Projekten wie Diriyah Gate sichern Vorverkäufe, selbst bei Baukosten von 3.112 USD pro m². Bauunternehmen mindern das Inflationsrisiko durch frühzeitige Materialbeschaffung und Integration von Modulkomponenten für Badezimmer und Fassaden.

Dschidda belegt den zweiten Platz, unterscheidet sich jedoch im Nachfragemix. Tourismus- und Pilgerströme fördern Serviced-Apartment-Formate, während Luxustürme auf vermögende Expatriates abzielen, die im Rahmen des Premium-Residency-Programms zurückkehren. Grundstückspreise liegen 20–30 % unter vergleichbaren Riader Lagen und geben Projektentwicklern größere Margenspielräume. Beschleunigte Genehmigungen auf Etmam verkürzen die Projektreifungszeit, und gemischt genutzte Uferpromenadenprojekte steigern Lebensqualitätskennzahlen, die die Einheitenpreise anheben.

Das Ballungsgebiet Dammam verzeichnet mit 6,81 % die höchste CAGR, da die industrielle Expansion im Osten kontinuierlich Fach- und Arbeitskräfte anzieht. Neue Autobahnen und Ausbauten des König-Abdulaziz-Hafens steigern die Logistikattraktivität, während niedrigere Grundstückskosten – rund 40 % unter Riader Premiumlagen – Einstiegsvillas für Erstkäufer erschwinglich machen. Auch hier wächst die Modulbaunutzung; CSCECs zonenbasierter Fließlinienansatz in Dammam South erfüllte Strukturfristen einen Monat früher und beweist den Wert digitaler Terminplanung und zentraler Beschaffung bei engen Zeitplänen.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat; etwa die Hälfte des Projektwertes 2025 entfällt auf die zehn größten Akteure, was einen mittleren Konzentrationsgrad ergibt. PIF-Einheiten wie ROSHN, NHC und Saudi Entertainment Ventures bündeln nun mehrjährige Verträge, um Auftragnehmerkapazitäten zu sichern und das Inflationsrisiko zu begrenzen. ROSHN allein vergab im Januar 2026 Sedra-Arbeiten im Wert von 1,5 Milliarden SAR (400 Millionen USD) und unterzeichnete anschließend Grundstücksverträge über 2,1 Milliarden SAR (560 Millionen USD) – Schritte, die kleinere Wettbewerber auf Premiumgrundstücken verdrängen.

Internationale Marktteilnehmer heben technische Standards an. CSCEC dominiert Modulsegmente mit Homagic nach der Sicherung von NEOMs 12.000-Einheiten-Auftrag. Shapoorji Pallonji nutzt hybride Baumodelle und gebündelte Infrastruktur, um Folgeaufträge von ROSHN zu gewinnen, während China Harbour Engineerings geplantes Vorfertigungswerk ein Bekenntnis zur Lokalisierung der Lieferkette und zur Erfüllung von Saudisierungsquoten signalisiert. Digitale Werkzeuge sind weit verbreitet: BIM-Einsatz in Dammam South reduzierte Nacharbeiten, und die Etmam-Integration ermöglicht es Projektentwicklern, den Genehmigungsstatus in Echtzeit zu verfolgen und die Liquiditätsplanung zu verbessern.

Nischenspezialisten finden weiterhin Raum. Mittelgroße Auftragnehmer konzentrieren sich auf Sanierungsarbeiten in alternden Riader und Dschiddaer Kernbereichen, wo Türme aus den 1980er Jahren HLK- und Fassadenmodernisierungen für die SBC-601-Konformität benötigen. Al Bawani schwenkt über den USD 293,3 Millionen teuren Seven-Yanbu-Unterhaltungskomplex auf freizeitverankerten Wohnungsbau um und diversifiziert sich über reine Wohnblöcke hinaus. Finanzierungskreativität – von Grundstück-gegen-Eigenkapital-Tausch bis hin zu Scharia-konformen Anleihen – fügt eine weitere Differenzierungsebene hinzu, da Unternehmen kapitalleichte Strukturen anstreben, die den sozialen Mandaten von Vision 2030 entsprechen.

Marktführer der Wohnungsbaubranche Saudi-Arabien

Saudi Cyprian Construction Co. Ltd.

Saudi Constructioneers Ltd. (Saudico)

Nesma & Partners

Jabal Omar Development Co.

Sedco Development

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ROSHN vergab Sedra-Phase-4-5-Verträge im Wert von 1,5 Milliarden SAR (400 Millionen USD) und schloss auf der Restatex Grundstücksverträge über 2,1 Milliarden SAR (560 Millionen USD) ab, um die Pipeline-Kapazität für sein 30.000-Einheiten-Riader Projekt zu sichern.

- Januar 2026: CSCEC schloss Dammam South 30 Tage früher ab und beendete die Rohbauarbeiten an 1.092 Einheiten in 39 Gebäuden.

- November 2025: NEOM erteilte Homagic einen Vertrag über 2,8 Milliarden SAR (746 Millionen USD) für 12.000 netto-null-emissionsfreie Modulhäuser – der größte einzelne MiC-Auftrag der Region.

- November 2025: Die King Salman Park Foundation, Ajdan Real Estate und SEDCO Capital lancierten einen gemischt genutzten Fonds im Wert von 3,8 Milliarden SAR (1 Milliarde USD) für ein städtisches Quartier mit 600 Einheiten innerhalb des Parks.

Berichtsumfang des Wohnungsbaumarkts Saudi-Arabien

| Apartments / Eigentumswohnungen |

| Villen / Einfamilienhäuser |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorfertigung, Modulbau usw.) |

| Ö�ڴڱ�Գٱ������� |

| Privat |

| Riad |

| Dschidda |

| Ballungsgebiet Dammam |

| Rest von Saudi-Arabien |

| Nach Typ | Apartments / Eigentumswohnungen |

| Villen / Einfamilienhäuser | |

| Nach Bautyp | Neubau |

| Renovierung | |

| Nach Baumethode | Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorfertigung, Modulbau usw.) | |

| Nach Investitionsquelle | Ö�ڴڱ�Գٱ������� |

| Privat | |

| Nach Stadt | Riad |

| Dschidda | |

| Ballungsgebiet Dammam | |

| Rest von Saudi-Arabien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wohnungsbaumarkt Saudi-Arabien heute?

Der Sektor erreichte 2025 einen Wert von 50,34 Milliarden USD und wird bis 2031 voraussichtlich auf 71,75 Milliarden USD wachsen.

Welche CAGR wird für den Wohnungsbau in Saudi-Arabien bis 2031 erwartet?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 eine CAGR von 6,09 % verzeichnen.

Welche Stadt hat den größten Anteil an neuen Wohnprojekten?

Riad führte mit 41,3 % des Wertes 2025, angetrieben durch Mega-Gemeinschaften wie ROSHNs Sedra.

Warum gewinnt der Modulbau in saudi-arabischen Projekten an Bedeutung?

Vorfertigung verkürzt die Lieferzeit um bis zu 45 % und erfüllt strenge 50-jährige Haltbarkeits- und Netto-Null-Ziele, wie NEOMs 12.000-Einheiten-Vertrag zeigt.

Wie beeinflussen Hypotheken die Wohnungsnachfrage?

REDF-Subventionen und höhere Beleihungsquoten haben die Kreditnehmerkosten gesenkt und Projektentwickler dazu ermutigt, mehr Einheiten zu starten und im Vorverkauf anzubieten.

Was ist das Hauptrisiko für Projektentwickler in den nächsten zwei Jahren?

Steigende Inputkosten und begrenzte Auftragnehmerkapazitäten könnten die Margen belasten und Bauzeitpläne verlängern, sofern dies nicht durch Massenbeschaffung oder Modulbautaktiken abgemildert wird.

Seite zuletzt aktualisiert am: