Größe und Marktanteil des südkoreanischen Luxuswohnimmobilienmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

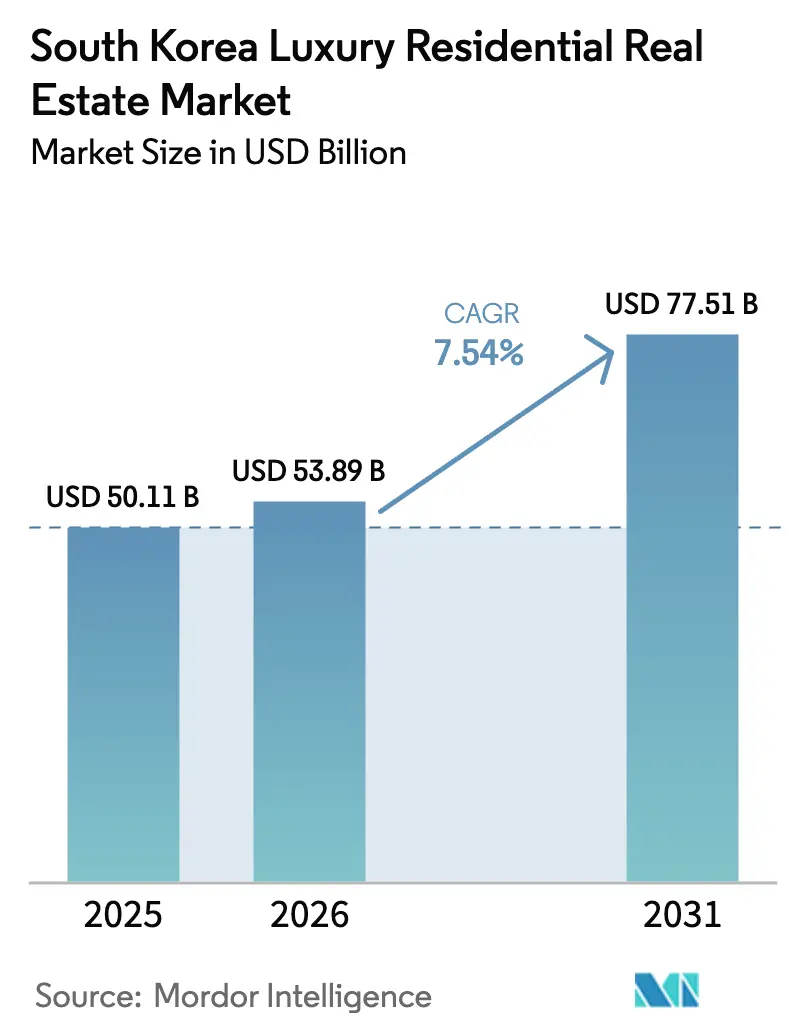

| Marktgröße im Basisjahr (2025) | 50.11 Milliarden US-Dollar |

| Marktgröße (2026) | 53.89 Milliarden US-Dollar |

| Marktgröße (2031) | 77.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Luxuswohnimmobilienmarktes von ���ϲ�����

Die Größe des südkoreanischen Luxuswohnimmobilienmarktes wird auf 50,11 Milliarden USD im Jahr 2025 und 53,89 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 77,51 Milliarden USD erreichen, mit einer CAGR von 7,54 % von 2026 bis 2031.

Das begrenzte Grundstücksangebot in Seouls Kernbereichen, eine dichte Konzentration von vermögenden Privatpersonen (HNWIs) und tief verwurzelte Markenpräferenzen halten die Nachfrage trotz strengerer Fiskalvorschriften widerstandsfähig. Ausländische Käufer, hauptsächlich chinesische Staatsangehörige, betrachten erstklassige Seoler Adressen weiterhin als Währungs- und politische Absicherung und sorgen für grenzüberschreitende Kapitalzuflüsse, auch nach der Ausweitung der Genehmigungszonen im August 2024. Entwickler priorisieren daher gemischt genutzte Großprojekte mit Sicherheitssystemen auf Basis künstlicher Intelligenz (KI) und Energiemanagement über das Internet der Dinge (IoT), die gegenüber nicht markierten Beständen Preisaufschläge von 10–15 % erzielen. Unterdessen entwickeln sich Villen und Einfamilienhäuser als datenschutzorientierte Alternative für Ultra-HNWIs und sollen beim Wachstum Apartments übertreffen. Schließlich haben die Zinssenkungen der Bank of Korea die Hypothekenkosten gesenkt, doch strenge Beleihungsauslauf- (LTV) und Schuldendienstquoten-Obergrenzen (DSR) begünstigen weiterhin Käufer mit ausreichender Liquidität.

Wichtigste Erkenntnisse des Berichts

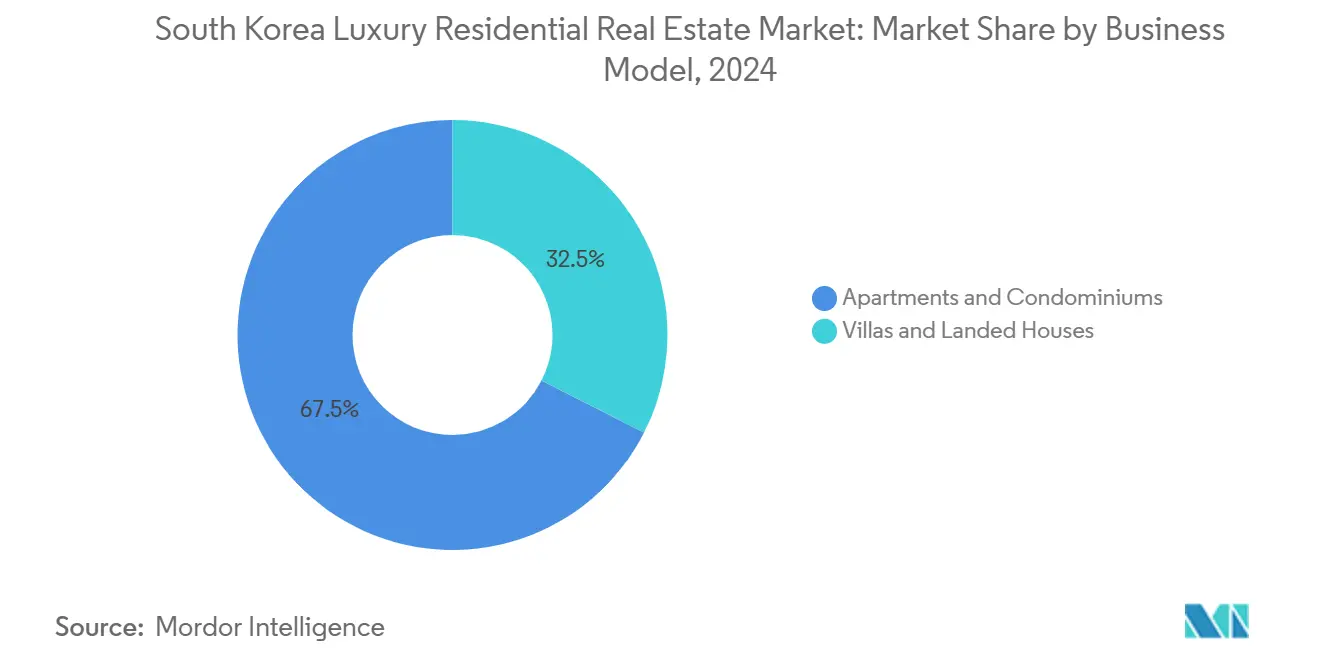

- Nach Immobilientyp führten Apartments und Eigentumswohnungen mit einem Marktanteil von 67,5 % am südkoreanischen Luxuswohnimmobilienmarkt im Jahr 2025, während Villen und Einfamilienhäuser bis 2031 mit einer CAGR von 8,27 % wachsen sollen.

- Nach Geschäftsmodell führten Verkaufstransaktionen mit einem Marktanteil von 84 % am südkoreanischen Luxuswohnimmobilienmarkt im Jahr 2025, während Vermietungen aufgrund der Nachfrage von Expatriates in Songdo und Incheon bis 2031 mit einer CAGR von 8,07 % wachsen sollen.

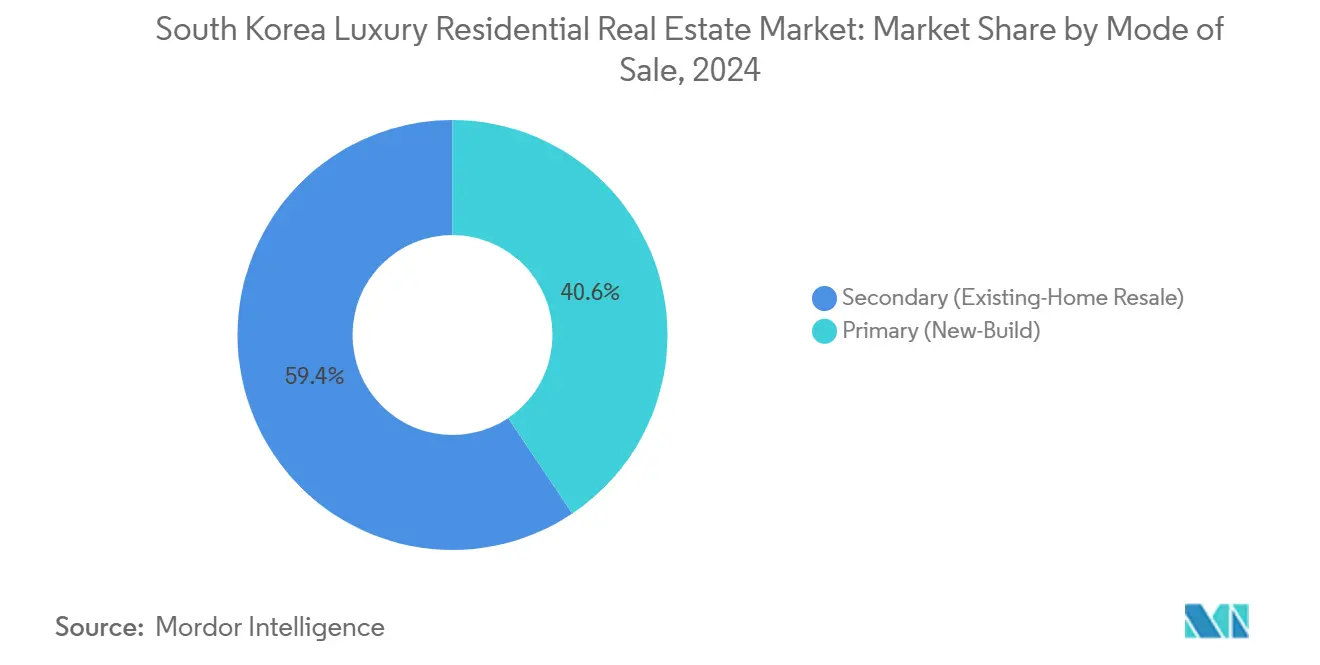

- Nach Verkaufsart hielten Sekundärmarktgeschäfte (bestehende Immobilien) im Jahr 2025 einen Anteil von 59,4 %, doch Primärmarkteinführungen sollen dank technologisch integrierter Markenprojekte mit einer CAGR von 8,41 % wachsen.

- Nach Stadt entfiel auf Seoul im Jahr 2025 ein Anteil von 74,6 % am südkoreanischen Luxuswohnimmobilienmarkt, und Incheon soll bis 2031 mit einer CAGR von 9,19 % wachsen, unterstützt durch die Entwicklung der Smart City Songdo.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum südkoreanischen Luxuswohnimmobilienmarkt

Analyse der Auswirkungen von Wachstumstreibern

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Bevölkerung mit hohem Nettovermögen in Seoul treibt die Nachfrage nach Ultra-Premium-Wohnraum an | 1.8% | Seoul (Gangnam, Hannam, Cheongdam), Ausstrahlungseffekte auf Songdo | Mittelfristig (2–4 Jahre) |

| Begrenztes Grundstücksangebot in erstklassigen Seoler Lagen stützt das Luxuspreisswachstum | 1.5% | Seoler Kernbezirke, Yongsan IBD | Langfristig (≥ 4 Jahre) |

| Präferenz für markierte Hochhausapartments steigert den Verkauf von Premium-Immobilien | 1.3% | Seoul, Incheon (Songdo), Busan (Haeundae) | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Interesse ausländischer Investoren erhöht grenzüberschreitende Luxustransaktionen | 1.2% | Seoul (Gangnam, Hannam), Incheon, Busan | Mittelfristig (2–4 Jahre) |

| Ausweitung von gemischt genutzten Luxusentwicklungen steigert die Attraktivität für Käufer | 1.0% | Seoul (Yongsan IBD), Incheon (Songdo), Busan | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an Ultra-Luxusvillen und Penthäusern stützt das Wertwachstum | 0.9% | Seoul (Hannam, Seongbuk-gu), Busan (Haeundae) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Bevölkerung mit hohem Nettovermögen in Seoul treibt die Nachfrage nach Ultra-Premium-Wohnraum an

Gangnam, Hannam und Cheongdam haben sich zu Wohlstandszentren entwickelt, in denen die Nähe zu Finanzdienstleistungen, Luxuseinzelhandel und internationalen Schulen die weitere Konzentration von HNWIs verstärkt. Rekordabschlüsse im Jahr 2025, wie Nine One Hannam für 18,5 Millionen USD, bestätigen, dass das Prestige der Lage die Einheitsgröße überwiegt. Der soziale Netzwerkeffekt senkt die Suchkosten für Käufer, die Anonymität und Peer-Signaling schätzen. Infolgedessen zeigten diese Bezirke selbst nach Erhöhungen der Grunderwerbsteuer eine geringe Preiselastizität. Chinesische Käufer nutzen eine Gangnam-Adresse auch als geopolitische Absicherung und stützen die Bewertungen trotz innenpolitischer Verschärfungen.[1]Ministerium für Grund, Infrastruktur und Verkehr, "Bekanntmachung zur Ausweitung der Genehmigungszonen," molit.go.kr

Begrenztes Grundstücksangebot in erstklassigen Seoler Lagen stützt das Luxuspreisswachstum

Die Grüngürtelzonierung rund um die Hauptstadt schafft eine künstliche Knappheit, der Entwickler durch vertikale Verdichtung und langwierige Grundstückszusammenlegungen entgegenwirken. Der Yongsan International Business District (IBD) veranschaulicht, wie 15-jährige Planungszyklen das kurzfristige Angebot einschränken und damit die Preisresilienz unterstützen.[2]Stadtregierung Seoul, "Yongsan IBD Masterplan," english.seoul.go.krBestehende Niedrigbau-Villenzonen wie Seongbuk-gu begrenzen die Geschossflächenzahl auf 150 %, was Turmumwandlungen verhindert und die Exklusivität stärkt. Folglich entsteht neues Luxusangebot nur in sporadischen Wellen, was das Segment gegen makroökonomische Abschwünge abpuffert.

Präferenz für markierte Hochhausapartments steigert den Verkauf von Premium-Immobilien

Die Markentreue ist ausgeprägt; Samsung C&T's Raemian, Lotte E&C's Castle und HDC Hyundais I'Park gelten als Stellvertreter für Bauqualität und Wiederverkaufsliquidität. Achtundsiebzig Prozent der Einführungen im Jahr 2025 integrierten IoT-Systeme von Samsung SDS oder LG CNS, die Energiekosten um bis zu 20 % senken und biometrischen Zugang ermöglichen. Markierte Einheiten werden 25 % schneller gehandelt als nicht markierte Vergleichsobjekte, was einen Aufschlag von 10–15 % rechtfertigt und Marktführer festigt.

Wachsendes Interesse ausländischer Investoren erhöht grenzüberschreitende Luxustransaktionen

Chinesische Staatsangehörige machten 2025 73 % der ausländischen Luxuskäufe aus, gefolgt von Amerikanern (14 %). Flugzeiten von unter zwei Stunden in Kombination mit der kulturellen Affinität zur Hallyu-Welle machen Seoul trotz der Genehmigungsanforderungen vom August 2024, die Abschlüsse um bis zu zwei Monate verlängern, attraktiv. Der ausländische Eigentumsanteil stieg 2025 auf 12,3 %, was signalisiert, dass regulatorische Hürden die Zuflüsse verlangsamten, aber nicht umkehrten. Entwickler beschäftigen nun zweisprachige Verkaufsteams und auf abwesende Eigentümer zugeschnittene Immobilienverwaltungsabteilungen.

Analyse der Auswirkungen von Hemmnissen

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Grundsteuer- und Eigentumsvorschriften dämpfen Luxusinvestitionen | -1.1% | National, mit starken Auswirkungen in Seoul und Busan | Kurzfristig (≤ 2 Jahre) |

| Strenge Hypothekenkreditvergabe und Beleihungsauslauf-Obergrenzen schränken den Finanzierungszugang ein | -0.9% | National, insbesondere Seoul, regulierte Zonen | Mittelfristig (2–4 Jahre) |

| Hohe Grunderwerbsteuer und Kapitalertragsteuer reduzieren Luxustransaktionen | -0.8% | National, konzentriert in Seoul und Incheon | Kurzfristig (≤ 2 Jahre) |

| Zinsschwankungen und wirtschaftliche Unsicherheit verzögern Luxuskäufe | -0.7% | National, mit Ausstrahlungseffekten auf ausländische Käufersegmente | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Grundsteuer- und Eigentumsvorschriften dämpfen Luxusinvestitionen

Umfassende Haltesteuern von bis zu 2,7 %, Aufschläge für Eigentümer von drei oder mehr Immobilien und die Ausweitung der Genehmigungszonen im Jahr 2024 haben spekulative Käufe abgekühlt. Entwürfe für Regelungen aus dem Jahr 2025 würden den Besitz auf zwei Einheiten begrenzen und eine Leerstandsabgabe von 3 % auf ungenutzten Hochpreisbestand erheben.[3] Ministerium für Wirtschaft und Finanzen, "Entwurf der Immobiliensteuerreformen 2025," moef.go.kr Infolgedessen gingen Luxusgeschäfte im ersten Quartal 2025 um 18 % im Jahresvergleich zurück.

Strenge Hypothekenkreditvergabe und Beleihungsauslauf-Obergrenzen schränken den Finanzierungszugang ein

Die Bank of Korea und die Finanzdienstleistungskommission halten LTVs bei 50 % und DSRs bei 40 %. Ein Apartment im Wert von 2,22 Millionen USD erfordert daher 1,11 Millionen USD in bar, was die Hebelwirkung auf ultra-liquide Investoren beschränkt. Gebietsfremde Ausländer sind weiterhin nicht für lokale Hypotheken berechtigt, was die Nachfrage von schuldenabhängigen Käufern einschränkt.

Segmentanalyse

Nach Immobilientyp: Apartments behalten die Führung, während Villen an Fahrt gewinnen

Apartments und Eigentumswohnungen kontrollierten 2025 67,5 % des südkoreanischen Luxuswohnimmobilienmarktes, gestützt durch U-Bahn-Anbindung und Annehmlichkeiten vor Ort. Villen hingegen sollen das schnellste Wachstum erzielen und bis 2031 mit einer CAGR von 8,27 % wachsen, da Privatsphäre, Außenbereiche und anpassbare Architektur bei Ultra-HNWIs an Beliebtheit gewinnen. Markierte Hochhäuser wie Raemian und I'Park bündeln routinemäßig KI-gestützte Energiemanagement-Tools, die Nebenkosten um bis zu 20 % senken.

Die mit Villatransaktionen verbundene Marktgröße des südkoreanischen Luxuswohnimmobilienmarktes bleibt kleiner als die von Apartments, doch die Knappheit in Hannam-dong und Seongbuk-gu befeuert Wettbewerbsgebote mit jährlichen Preissteigerungen von 5–10 %. Entwickler erproben hybride Niedrigbauformate, die Villaprivatsphäre in hochverdichteten Standorten nachahmen, was auf einen sich entwickelnden Produktmix hindeutet, der die Anteilslücke schrittweise verringern könnte.

Nach Geschäftsmodell: Verkäufe dominieren weiterhin, aber Vermietungen gewinnen an Bedeutung

Verkäufe machten 84,0 % des Umsatzes im Jahr 2025 aus, was Koreas Wohneigentumskultur und steuerliche Anreize für Erstwohnsitze widerspiegelt. Vermietungen machten den Rest aus, sollen aber mit einer CAGR von 8,07 % am schnellsten wachsen, beflügelt durch multinationale Umzüge nach Songdo und Yongsan.

Institutionelle Vermieter wie IGIS Asset Management skalieren Build-to-Rent-Portfolios, die zweisprachige Concierge-Schalter und Unternehmensmietpakete umfassen, mit dem Ziel, den Mietanteil am südkoreanischen Luxuswohnimmobilienmarkt bis 2031 auf rund 20 % zu erhöhen. Sollten die LTV-Obergrenzen bestehen bleiben, könnten einige potenzielle Käufer die Miete vorziehen, was diesem Segment weiteren Schwung verleiht.

Nach Verkaufsart: Sekundärbestand erzielt Liquiditätsprämie

Der Sekundärmarkt (Wiederverkauf bestehender Immobilien) erfasste 2025 59,4 % des südkoreanischen Luxuswohnimmobilienmarktes, da Käufer sofortige Belegung und bewährte Gebäudeleistung schätzten. Der Primärmarkt (Neubau) ist zwar volumenmäßig kleiner, soll aber aufgrund von IoT- und biometrischen Sicherheits-Upgrades mit einer CAGR von 8,41 % wachsen.

Primärmarkteinführungen integrieren KI-Concierges und Grüne-Gebäude-Zertifizierungen, die den Marktanteil des südkoreanischen Luxuswohnimmobilienmarktes für markierte Entwickler steigern. Doch das Lieferrisiko verlängert die Kapitalumwandlungszyklen, sodass liquiditätsorientierte Investoren weiterhin den Sekundärkanal bevorzugen, wo die durchschnittliche Vermarktungsdauer unter 90 Tagen bleibt.

Geografische Analyse

Seoul kontrollierte mit 74,6 % den größten Anteil am Wert des Jahres 2025, dank einer 65-prozentigen Konzentration nationaler HNWIs, einem dichten Netz internationaler Schulen und der 30-Milliarden-USD-Neugestaltung des Yongsan IBD, die künftiges Angebot in der Pipeline hält. Der ausländische Eigentumsanteil erreichte trotz neuer Genehmigungsvorschriften 12,3 % und unterstreicht die Attraktivität der Hauptstadt als sicherer Hafen für regionales Vermögen.

Incheon ist der am schnellsten wachsende Standort und soll bis 2031 mit einer CAGR von 9,19 % wachsen, gestützt durch Songdos 600-Hektar-Smart-City-Konzept, die Flughafenerweiterung auf 100 Millionen Passagiere und fünfjährige Grundsteuerbefreiungen für neue Luxuskäufe. Entwickler wie POSCO E&C positionieren Songdo-Einheiten rund 40 % unter vergleichbaren Gangnam-Preisen und ziehen sowohl Expatriate-Führungskräfte als auch wertorientierte inländische Käufer an.

Busan profitiert von Haeundaes Wasserfront-Penthäusern und dem kulturellen Prestige des Internationalen Filmfestivals Busan. Daegu und andere Sekundärstädte erfassten gemeinsam 13 %, da Hochgeschwindigkeitszüge die Reisezeit nach Seoul auf unter zwei Stunden verkürzen und Wochenendausflüge sowie Zweitwohnungsnachfrage ermöglichen. Dennoch stellen die Netzwerkeffekte rund um Seouls Finanz- und Luxuseinzelhandelskern sicher, dass es der Anker des südkoreanischen Luxuswohnimmobilienmarktes bleibt.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert: Die fünf größten Chaebol-Bauunternehmen Samsung C&T, HDC Hyundai Development, Lotte E&C, GS E&C und POSCO E&C sicherten sich den Großteil der Luxuseinführungen im Jahr 2025. Ihre vertikalen Lieferketten senken die Baukosten um bis zu 20 % gegenüber mittelständischen Wettbewerbern und stützen konsistente Markenaufschläge.

Die strategische Differenzierung hängt nun von der Technologie ab. Samsung C&T's 65-stöckiger Raemian Yongsan Tower verkaufte 92 % der Einheiten innerhalb von drei Tagen dank KI-Energie-Dashboards und sprachgesteuerter Steuerung, während HDCs I'Park Songdo Marina mit Yachtclub-Annehmlichkeiten aufwartet, um Expatriate-Führungskräfte anzulocken. GS E&C's Xi nutzt Building Information Modeling, um Fehlerquoten um 25 % zu senken und das Käufervertrauen zu stärken.

Kleinere Akteure verfolgen Nischen: Booyoung ist auf maßgefertigte Villen mit 15-jähriger Garantie spezialisiert, und Kolon Global wandelt Kulturerbestätten in Signature-Penthäuser um. Immobilientechnologie-Portale wie Zigbang haben begonnen, Virtual-Reality-Touren anzubieten, was die Suchreibung reduziert, doch Off-Market-Maklergeschäfte bleiben für Ultra-Prime-Angebote dominant und schützen die Margen in den höchsten Segmenten.

Marktführer der südkoreanischen Luxuswohnimmobilienbranche

Samsung C&T Corporation

Daewoo Engineering & Construction

KyeRyong Construction Industrial

Hoban Construction

DL Construction

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Hyundai E&C ging eine Partnerschaft mit HND TS und CMP Construction ein, um in Auckland einen Premium-Wohnkomplex zu bauen. Dies markiert einen strategischen Vorstoß, Südkoreas hochwertiges, technologiegestütztes „K-Housing”-Ökosystem an wohlhabende internationale Käufer zu exportieren.

- September 2025: Mandarin Oriental ging eine Partnerschaft mit der Hanwha Group ein, um eine exklusive, hospitality-markierte Luxusimmobilie im Zentralen Geschäftsviertel Seouls zu entwickeln. Dies führt eine neue Kategorie global markierter, serviceintegrierter Luxuswohnungen auf dem südkoreanischen Markt ein.

- Mai 2025: Daewoo E&C erneuerte offiziell seine Ultra-Premium-Marke „SUMMIT” und führte seinen Designstandard „Prugio Edition 2025” ein. Mit dem Fokus auf das Thema „Heilung im Alltag” integrierte die Einführung Resort-artige private Spas, fortschrittliche Schallschutzstrukturen zwischen den Etagen und verbesserte Smart-Home-Technologie in seine Neubauten.

- Januar 2025: Samsung C&T eröffnete den Raemian Yongsan Tower und integrierte 850 Einheiten mit Samsung SDS Smart-Home-Plattformen; 92 % wurden innerhalb von 72 Stunden verkauft.

Berichtsumfang des südkoreanischen Luxuswohnimmobilienmarktes

| Apartments und Eigentumswohnungen |

| Villen und Einfamilienhäuser |

| Verkauf |

| Vermietung |

| Primärmarkt (Neubau) |

| Sekundärmarkt (Wiederverkauf bestehender Immobilien) |

| Seoul |

| Busan |

| Daegu |

| Incheon |

| Rest von Südkorea |

| Nach Immobilientyp | Apartments und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Verkaufsart | Primärmarkt (Neubau) |

| Sekundärmarkt (Wiederverkauf bestehender Immobilien) | |

| Nach Stadt | Seoul |

| Busan | |

| Daegu | |

| Incheon | |

| Rest von Südkorea |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Luxuswohnimmobilienmarkt im Jahr 2026?

Die Größe des südkoreanischen Luxuswohnimmobilienmarktes wird für 2026 auf 53,89 Milliarden USD geschätzt.

Welche CAGR wird bis 2031 erwartet?

Der Marktwert soll zwischen 2026 und 2031 mit einer CAGR von 7,54 % wachsen.

Welcher Immobilientyp dominiert den Premium-Verkauf?

Apartments und Eigentumswohnungen erfassten 2025 einen Anteil von 67,5 % dank der Nachfrage nach markierten Hochhäusern.

Wo ist das schnellste regionale Wachstum?

Incheon führt mit einer CAGR von 9,19 %, da der Ausbau der Smart City Songdo an Fahrt gewinnt.

Wie wirken sich Steuern auf ausländische Käufer aus?

Die Ausweitung der Genehmigungszonen und höhere Grunderwerbsabgaben haben die Abschlusszeiten um bis zu 60 Tage verlängert, dennoch stieg der ausländische Eigentumsanteil 2025 auf 12,3 %.

Wer sind die führenden Entwickler?

Samsung C&T, HDC Hyundai Development, Lotte E&C, GS E&C und POSCO E&C sind die führenden Entwickler.

Seite zuletzt aktualisiert am: