Größe und Marktanteil des südkoreanischen Rechenzentrumsbaumarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 6.03 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 6.99 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 14.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Rechenzentrumsbaumarkts von ���ϲ�����

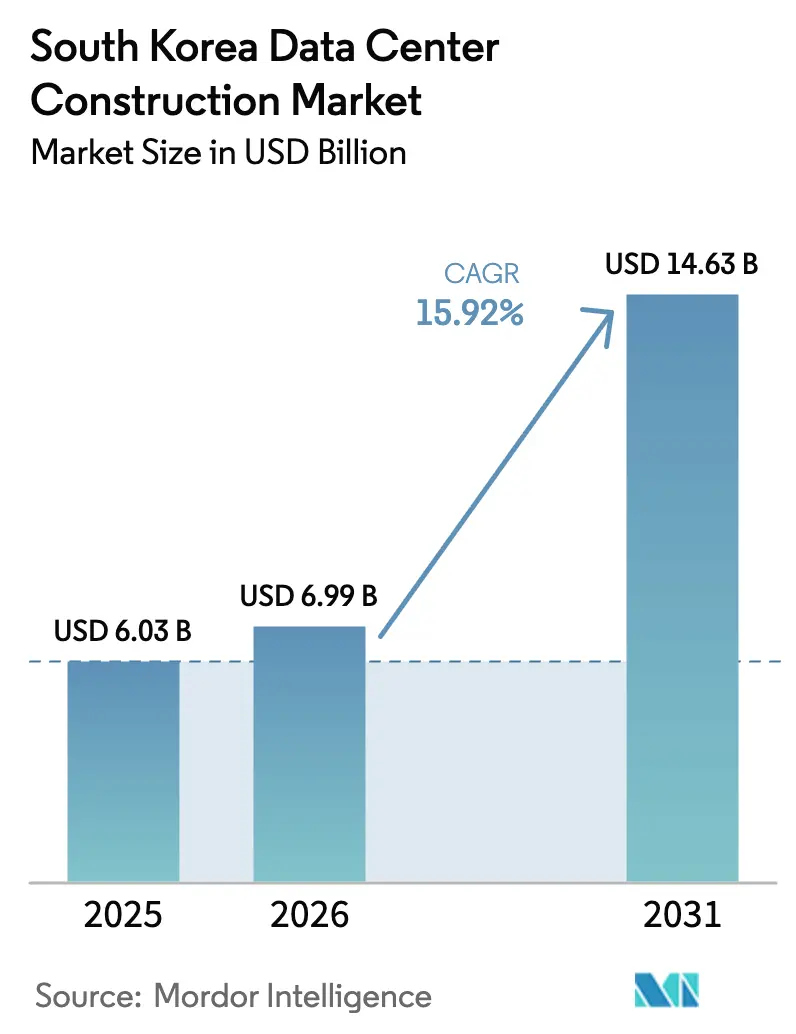

Die Größe des südkoreanischen Rechenzentrumsbaumarkts wurde im Jahr 2025 auf 6,03 Mrd. USD bewertet und soll von 6,99 Mrd. USD im Jahr 2026 auf 14,63 Mrd. USD bis 2031 wachsen, mit einer CAGR von 15,92 % während des Prognosezeitraums (2026–2031). Diese rasche Expansion verankert Südkoreas Bestreben, das primäre digitale Infrastrukturzentrum Nordostasiens zu werden, unterstützt durch Hyperscaler-Kapitalausgaben, souveräne KI-Initiativen und förderliche Infrastrukturpolitiken. Zunehmende GPU-Bereitstellungen, steigende Transformatorenbestellungen und anhaltende Cloud-Migrationswellen heben die Leistungsdichte-Benchmarks weit über historische Normen hinaus. Baumajore verlagern sich in Richtung Flüssigkeitskühlung-Expertise, während Pensionsfonds langfristiges Kapital in großflächige Kollokationsstrukturen reinvestieren. Sekundäre Provinzen nutzen niedrigere Grundstückskosten und erneuerbare Ressourcen, um Mega-Campus-Projekte anzuziehen und den Engpass im Großraum Seoul zu entlasten. Diese sich überschneidenden Faktoren treiben den südkoreanischen Rechenzentrumsbaumarkt gemeinsam in Richtung zweistelligen jährlichen Wachstums und höherer Projektkomplexität.

Wichtigste Erkenntnisse des Berichts

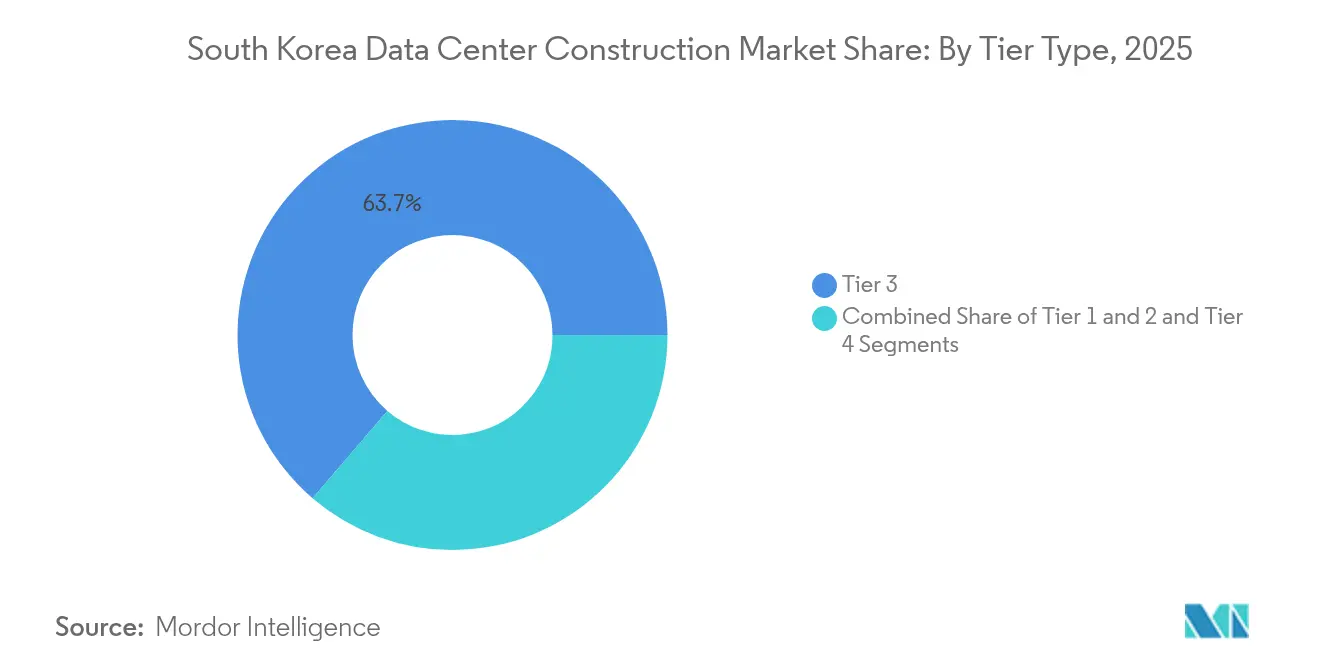

- Nach Tier-Typ hielten Tier-3-Einrichtungen im Jahr 2025 einen Marktanteil von 63,72 % am südkoreanischen Rechenzentrumsbaumarkt; Tier-4-Einrichtungen sollen bis 2031 mit einer CAGR von 16,88 % expandieren.

- Nach Rechenzentrumstyp führten Kollokationsdienste mit einem Umsatzanteil von 53,35 % im Jahr 2025, während Hyperscaler-Eigenbauten voraussichtlich mit einer CAGR von 18,35 % bis 2031 wachsen werden.

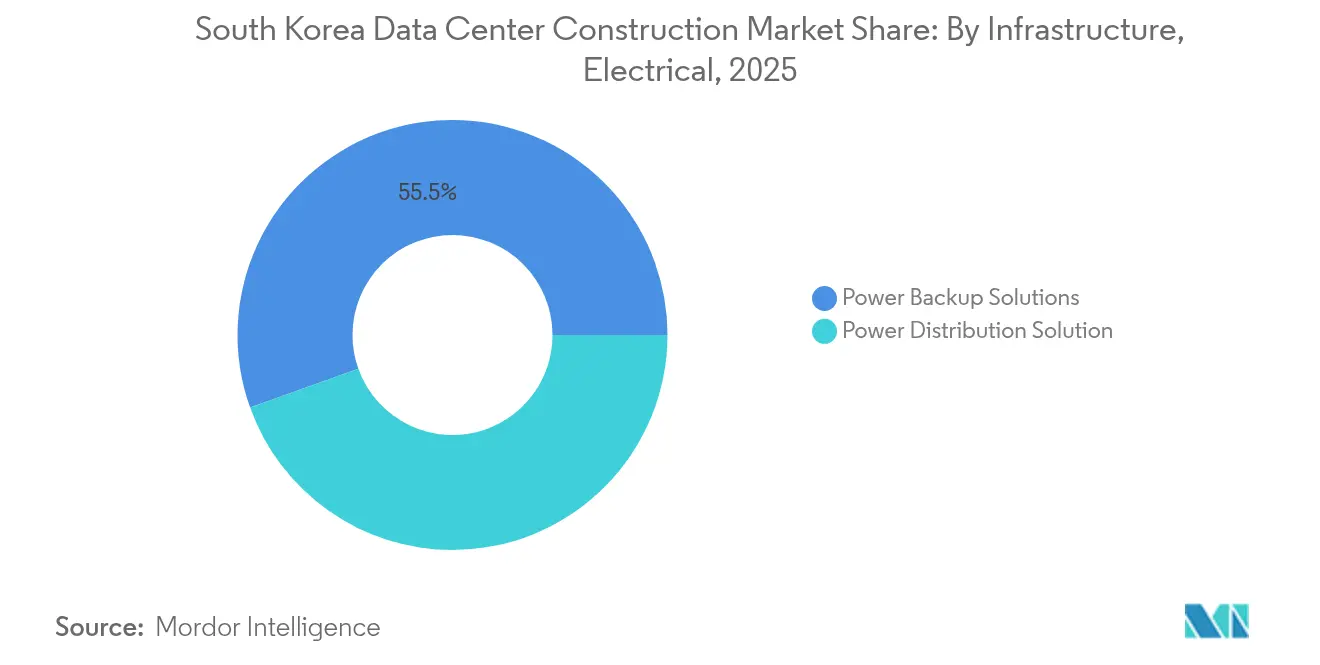

- Nach elektrischer Infrastruktur entfielen im Jahr 2025 55,48 % des Marktanteils des südkoreanischen Rechenzentrumsbaumarkts auf ���ٰ��dz���������ǰ����ܲԲ�����ö���ܲԲ����; ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ�en verzeichnen eine CAGR von 18,92 %.

- Nach mechanischer Infrastruktur entfielen im Jahr 2025 41,92 % des Marktanteils des südkoreanischen Rechenzentrumsbaumarkts auf ��ü���������ٱ�, wobei Server- und Speicherinfrastruktur mit einer CAGR von 15,78 % wächst.

- Geografisch gesehen hielt der Großraum Seoul einen geschätzten Marktanteil von 67,15 % am südkoreanischen Rechenzentrumsbaumarkt im Jahr 2025, doch Jeollanam-do verzeichnet mit einer CAGR von 23,05 % den schnellsten Kapazitätszuwachs, gestützt auf das 3-GW-KI-Zentrum-Vorhaben.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im südkoreanischen Rechenzentrumsbaumarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Hyperscaler- und KI-geführten Investitionen (2025-) | +4.2% | National, konzentriert im Großraum Seoul und Jeollanam-do | Mittelfristig (2–4 Jahre) |

| Regierungsplan für ein 3-GW-"Mega"-KI-Datenzentrum in Jeollanam-do | +3.8% | Regional, mit nationalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Cloud-Migrationswelle durch Tochterunternehmen der Chaebol | +2.9% | National, mit Schwerpunkt Metropolregion Seoul | Kurzfristig (≤ 2 Jahre) |

| 5G/Private-5G Edge-Computing-Ausbauten | +2.1% | National, mit Priorisierung urbaner Zentren | Mittelfristig (2–4 Jahre) |

| Wenig berichtet: Wasserstoff-Brennstoffzellen-Mikronetze für Seouler Rechenzentren | +1.4% | Metropolregion Seoul | Langfristig (≥ 4 Jahre) |

| Wenig berichtet: Kapitalrecycling durch koreanische Pensionsfonds in Rechenzentrums-Immobilien | +1.8% | National | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Der Anstieg der Hyperscaler- und KI-geführten Investitionen treibt die Markttransformation voran

Hyperscaler-Betreiber und inländische Konglomerate zeichnen gemeinsam rekordbrechende Campus-Anlagen, die auf GPU-dichten Clustern basieren. Die 4-Mrd.-USD-Allianz der SK Group mit AWS in Ulsan wird von 41 MW im Jahr 2027 auf 103 MW bis Anfang 2029 skalieren, was die phasenweise Planung der Leistungskapazität für KI-Inferenzlasten veranschaulicht. Samsung Electronics hat ebenfalls sein Hwaseong-HPC-Zentrum nach einer Investition von 1,5 Billionen KRW (1,13 Mrd. USD) zur Unterbringung von 116.000 Servern fertiggestellt, was die souveränen KI-Ziele stärkt.[1]Yoon-Seok Kim, "Samsung schließt Hwaseong-HPC-Campus ab," Maeil Business Newspaper, mk.co.kr Vorgelagert hat HD Hyundai Electric 274 Mio. USD bereitgestellt, um die Transformatorenproduktion um 30 % zu erweitern, da inländische Versorgungsunternehmen darum wetteifern, Rechenzentrums-Netzanschlussanforderungen zu erfüllen. Diese Kapitalflüsse positionieren den südkoreanischen Rechenzentrumsbaumarkt als bevorzugten Ausgangspunkt für regionsweite KI-Arbeitslasten und stimulieren die spezialisierte Baunachfrage in elektrischen, mechanischen und sicherheitstechnischen Teilsystemen.

Die 3-GW-KI-Datenzentrum-Initiative der Regierung gestaltet die Regionalentwicklung neu

Jeollanam-dos vorläufige Vereinbarung mit Stock Farm Road sieht einen 35-Mrd.-USD-, 3-Gigawatt-Campus vor, mit Baubeginn im Winter 2025 und Fertigstellung bis 2028.[2]Isabelle Gallagher, "Jeollanam-do unterzeichnet 3-GW-Datenzentrum-Deal," Capacity Media, capacitymedia.com Das Megaprojekt entlastet den Netzengpass in Pangyo und Songdo und schafft gleichzeitig 10.000 Direktarbeitsplätze und 3,5 Mrd. USD an Frühphasenumsatz. Staatliche Unterstützung – beschleunigte Genehmigungen, Umspannstationsaufrüstungen und Steuergutschriften – signalisiert ein dauerhaftes politisches Bekenntnis zur Dezentralisierung der Kapazitäten über Seoul hinaus. Folglich erlebt der südkoreanische Rechenzentrumsbaumarkt eine geografische Umgewichtung, da flächenhungrige Hyperscaler in Sekundärprovinzen, wo Pipelines für erneuerbare Energie tiefer und Grundstückspreise ein Drittel des Hauptstadtgebiets betragen, mehrere Hektar große Grundstücke sichern.

Die Cloud-Migration der Chaebol beschleunigt die Nachfrage nach Unternehmensinfrastruktur

Stapel, die Kollokationskäfige, native Cloud und private Kerne vermischen. Das Segment der verwalteten Dienste erzielte im Jahr 2024 einen Umsatz von 7 Billionen KRW (5,3 Mrd. USD), gestützt durch die Serviceerweiterungen von CJ OliveNetworks und KT. Samsung SDS investiert 21,5 Mrd. KRW, um eine KI-zentrierte Einrichtung in Gumi aufzubauen, die direkt mit Halbleiterproduktionslinien verbunden wird. Diese Unternehmensumstrukturierung fördert Rack-Dichte-Upgrades und treibt den südkoreanischen Rechenzentrumsbaumarkt zu höheren durchschnittlichen Leistungszuteilungen pro Quadratmeter.

5G- und Private-5G-Netzwerke treiben die Edge-Computing-Infrastruktur voran

NAVERs privates 4,7-GHz-Netz auf Hoban Constructions Gelände deckt 40.000 m² ab und ermöglicht autonome Drohnen und tragbare Sicherheitsausrüstung. Da Fertigungs- und Logistikeinrichtungen das Modell nachahmen, verlagert sich die Nachfrage in Richtung micro-modularer Rechenzentren, die innerhalb von Industriecampus positioniert sind. Auftragnehmer bündeln daher Telekommunikationsunterkünfte, Batteriegruppen und Flüssigkeit-zu-Chip-Kühlung-Bausätze in einem einzigen Mobilisierungszyklus, was den erreichbaren Gesamtmarkt für den südkoreanischen Rechenzentrumsbaumarkt vergrößert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Netzanbindung im Großraum Seoul | -2.8% | Metropolregion Großraum Seoul | Kurzfristig (≤ 2 Jahre) |

| Öffentlicher Widerstand gegen energieintensive Projekte | -1.9% | National, konzentriert in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Steigende Grundstückspreise in den Technologietälern Pangyo und Songdo | -1.6% | Technologietäler Pangyo und Songdo | Kurzfristig (≤ 2 Jahre) |

| Wenig berichtet: Auslaufen der Steueranreize des Umweltministeriums für Rechenzentrums-Kühlungsausrüstung (2027) | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Engpässe bei der Netzanbindung schränken die Expansion in der Metropolregion Seoul ein

Der Strombedarf von KI-Clustern soll sich bis zum Jahrzehntende verdoppeln und dabei die Netzausbaubudgets des finanziell angeschlagenen KEPCO übersteigen. Entwickler stehen nun vor mehrjährigen Wartezeiten für 154-kV-Netzanschlüsse, was Projektpläne und Finanzierungskosten in die Höhe treibt. Der 11. Grundlegende Plan für Elektrizität sieht 121,9 GW erneuerbare Energien bis 2038 vor, doch Analysten verweisen auf ein Defizit gegenüber den Leistungsentwicklungspfaden von Rechenzentren.[3]Simon Nicholas, "Koreas Stromnetz steht vor dem Rechenzentrums-Engpass," IEEFA, ieefa.org Infolgedessen schwenken Betreiber auf Jeollanam-do und Ulsan um, wo Netzanschlussschlangen kürzer sind und Synergien mit LNG-Kälteenergie bestehen, wodurch die Standortauswahlheuristik im südkoreanischen Rechenzentrumsbaumarkt neu definiert wird.

Öffentlicher Widerstand entwickelt sich zu einem bedeutenden Entwicklungsrisiko

Bürgergruppen stoppten im Januar 2025 einen Rechenzentrumsbau in Seoul aufgrund von Bedenken über den Energieverbrauch. Nationale Pläne zur Kohlenstoffreduzierung – 40 % unter dem Niveau von 2018 bis 2030 – katalysieren die Überprüfung von Wasserverbrauch und Scope-2-Emissionen. Entwickler begegnen dem mit Anschlüssen an Fernwärmenetze, Solaranlagen auf den Dächern und Wasserstoff-Brennstoffzellen-Pilotprojekten, doch Genehmigungszeiträume verlängern sich, was das nicht-technische Risikoprofil im südkoreanischen Rechenzentrumsbaumarkt erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Missionskritische Infrastruktur treibt Premiumnachfrage an

Tier-3-Einrichtungen stellen das Rückgrat inländischer Fintech-, Kabel-TV-Abrechnungs- und Behördenarbeitslasten dar und hielten im Jahr 2025 63,72 % des Marktanteils am südkoreanischen Rechenzentrumsbaumarkt. Ihre Architektur mit gleichzeitiger Wartbarkeit entspricht den lokalen Verfügbarkeitsvorschriften. Da Hyperscaler Multi-Cluster-KI-Farmen einsetzen, verlagert sich die Nachfrage in Richtung Tier 4, das mit einer CAGR von 16,88 % expandiert und bis 2030 voraussichtlich zusätzliche 400 MW aufnehmen wird. Die �Ѳ�����ٲ���öß�� des südkoreanischen Rechenzentrumsbaumarkts für Tier-4-Bauten soll bis 2031 auf 4,88 Mrd. USD anwachsen. Baumajore rüsten Lieferketten um, um 2N-Transformatoren und Kaltwasser-Ringleitungen zu beschaffen, während Gebäudemanagementfirmen digitale Zwillinge für die Predictive Maintenance einsetzen. Niedrigstufige Bauten dienen weiterhin als Entwicklungs- und Test-Sandboxen sowie Edge-Übergangspunkte, doch ihre relative Bedeutung nimmt ab.

Steigende Verfügbarkeits-SLAs veranlassen koreanische Versicherungen und Banken, Kernbuchungssysteme in Tier-3+-Kapazitäten zu migrieren. Samsung C&T erprobt untergetauchte Server-Tanks, um PUE-Ziele unter 1,15 zu erreichen und damit sowohl Redundanz- als auch Energiebenchmarks zu erfüllen. Bei hoher Nachfrage verkaufen einige Betreiber Kapazitäten zwei Jahre vor Inbetriebnahme vor und sichern dabei Stromtarife inmitten von Inflationsdruck. Marktbeobachter erwarten, dass Tier-4-Rack-Dichten bis 2027 die 40-kW-Marke überschreiten werden, was ein leistungszentriertes Designethos im südkoreanischen Rechenzentrumsbaumarkt unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Rechenzentrumstyp: Der Schwung bei Hyperscaler-Eigenbauten nimmt zu

Kollokations-Suiten befehligten 53,35 % des Umsatzes von 2025, nachdem sie Hunderte von Mid-Cap-Unternehmen mit Capex-Einschränkungen aufgenommen hatten. Hyperscaler bevorzugen jedoch proprietäre Campus-Designs und treiben den Eigenbau-Anteil in Richtung einer CAGR von 18,35 %. Die �Ѳ�����ٲ���öß�� des südkoreanischen Rechenzentrumsbaumarkts für Hyperscaler-Projekte wird 2031 auf 7,64 Mrd. USD prognostiziert. Design-Build-Auftragnehmer müssen daher Flüssigkeits-Immersionskühlung, 3-MW-Leistungsblöcke und 48-V-DC-Busleitungen integrieren. Edge-Mikrostandorte wachsen zwar, bleiben aber unter einem Anteil von 5 %.

SK-AWS Ulsans Phase mit 60.000 GPU allein benötigt mehr Beton als zwölf durchschnittliche Kollokationsbauten zusammen, was das Skalen-Differential veranschaulicht. Auftragnehmer integrieren LNG-Kälteenergie-Wärmetauscher und Meerwasser-Einlauftunnel, um Betriebskostenziele zu erreichen. Gleichzeitig verhandeln Unternehmens-CIOs hybride Burst-Pfade, um die Kollokationsnachfrage widerstandsfähig zu halten. Diese zweigleisige Nachfrage hält den südkoreanischen Rechenzentrumsbaumarkt pluralistisch, auch wenn Hyperscaler vertikal skalieren.

Nach elektrischer Infrastruktur: Innovation bei der Stromverteilung führt das Wachstum an

Backup-Systeme (USV, Generatoren) hielten im Jahr 2025 einen Anteil von 55,48 % an den elektrischen Ausgaben, was den Hochverfügbarkeitsmandaten entspricht. KI-Racks ziehen jedoch Spitzenlasten von über 70 kW, was eine Verlagerung hin zu fortschrittlichen Schaltanlagen und Festkörpertransformatoren erzwingt – das am schnellsten wachsende Teilsegment mit einer CAGR von 18,92 %. Das südkoreanische Rechenzentrumsbauwesen profitiert von lokaler Liefertiefe: LS Electric liefert Sammelschienen-Baugruppen nach Memphis für xAI-Einrichtungen und zeigt damit Exportwettbewerbsfähigkeit.

HD Hyundai Electrics zusätzliche 30 % Transformatorkapazität ermöglicht kürzere Lieferzeiten für inländische Bauten. Unterdessen skaliert Hyosung Heavy die Ausgabe des Memphis-Werks bis 2026 auf 200 Einheiten und sichert sich damit gegen Währungsschwankungen und US-Zollrisiken ab. Intelligente PDUs mit eingebetteter Analytik werden jetzt standardmäßig geliefert und geben Betreibern Echtzeit-Phasenungleichgewichts-Alarme. Insgesamt erhöhen diese Verschiebungen die Capex-Intensität pro Megawatt und stärken die Umsatztransparenz im gesamten südkoreanischen Rechenzentrumsbaumarkt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach mechanischer Infrastruktur: Kühlungsinnovation begegnet KI-Anforderungen

��ü���������ٱ� befehligten im Jahr 2025 41,92 % der Ausgaben, wobei Kaltwasser-Kreisläufe und Hecktüren-Wärmetauscher dominieren. GPU-Cluster treiben Einlasstemperaturen nach oben und beschleunigen die Einführung von Direkt-zu-Chip-Flüssigkeitskühlung. Server und Speicherschränke, das am schnellsten wachsende Teilsegment mit einer CAGR von 15,78 %, integrieren Kupfer-Kühlplatten zur Ableitung von 800-W-Chips. Diese Dynamik erhöht das Gesamtverhältnis von mechanischen zu elektrischen Ausgaben im südkoreanischen Rechenzentrumsbaumarkt.

Samsung C&Ts Unterwasserkühlungs-Machbarkeitsstudie zielt darauf ab, Kühlmittel durch Küstenpipelines für Freikühlungspotenzial von 5 °C Meerwasser zu leiten. Rack-Anbieter standardisieren 48U-Formfaktoren, die 1,5-Zoll-Kühlmittel-Schnellkupplungen aufnehmen und Installationszyklen verkürzen. Brandunterdrückungssysteme integrieren Frühansaugbrandmeldung aufgrund des Kondensationsrisikos bei Flüssigkeitskühlung. Diese mechanischen Innovationen schärfen Koreas Wertversprechen gegenüber flächenbeschränkten Wettbewerbern wie Singapur.

Geografische Analyse

Großraum Seoul hielt im Jahr 2025 ungefähr 67,15 % der installierten IT-Last, doch Netzwarteschlangen und Grundstücksinflation – 30.000–50.000 KRW pro m² – erodieren seine Dominanz. Die �Ѳ�����ٲ���öß�� des südkoreanischen Rechenzentrumsbaumarkts für Bauten im Hauptstadtgebiet soll bis 2027 stagnieren. Netzgenehmigte Kapazität ist rationiert, was einige Entwickler zwingt, standortinterne Gasturbinen zu erwägen. Gemeinden verschärfen die Bebauungsplanung rund um das Pangyo Techno Valley und fügen Verfahrensreibung hinzu. Trotz dieser Hindernisse schätzen Investoren weiterhin die dichten Glasfaserringe und die Unternehmensangrenzung der Metropole, was eine Pipeline von Brownfield-Umwandlungen in Industrieparks sicherstellt.

Jeollanam-dos 3-GW-Blaupause positioniert den Südwesten als künftig größten Stromverbraucher des Landes neu. Grundstückspreise unter 150 USD pro m² und reichliches Erneuerbare-Energie-Potenzial bieten eine überzeugende Kalkulation für Hyperscaler. Ulsan, ausgestattet mit LNG-Importterminals, hat sich als Kälteenergie-Hub etabliert und ermöglicht SK-AWS die Bereitstellung von Wärmerückgewinnungskältemaschinen im großen Maßstab. Busan verfolgt die Nähe zu Unterseekabel-Landestationen, um Katastrophenschutzknoten zu kultivieren, während Daegu Vorteile der Geothermiekühlung vermarktet. Gemeinsam diversifizieren diese Initiativen den Fußabdruck des südkoreanischen Rechenzentrumsbaumarkts.

Regionalregierungen bündeln Beschäftigungszuschüsse, Steuerferien und beschleunigte 154-kV-Netzanschlüsse, was Greenfield-Zeitrahmen im Durchschnitt um neun Monate verkürzt. Telekommunikationsanbieter verlängern Dunkelglasfaser-Backbones und mildern Latenzeinbußen für in Seoul replizierte Arbeitslasten. Da mehr Kapazität in Randprovinzen auftaucht, haben die Kollokationspreise in Songdo frühe Anzeichen einer Mäßigung gezeigt. Investoren prognostizieren, dass Nicht-Seoul-Regionen bis 2031 gemeinsam 45,60 % der nationalen IT-Last halten könnten, was den strukturellen Wandel im südkoreanischen Rechenzentrumsbaumarkt unterstreicht.

Wettbewerbslandschaft

Fragmentierung bleibt bestehen, wobei die fünf größten Bauunternehmen zusammen etwa 46 % des kombinierten Umsatzes von 2024 halten. Samsung C&T, Hyundai E&C und GS E&C nutzen milliardenschwere Bilanzen, um gebundene Zeitpläne zu garantieren, gehen aber zunehmend Partnerschaften mit Nischeningenieurbüros für Flüssigkeitskühlung- und DC-Bus-Nachrüstungen ein. Internationale Entwickler – NTT GDC, DCI Data Centers und Equinix – expandieren über JV-Strukturen, die lokale Compliance-Risiken mindern. Start-ups, die sich auf modulare Edge-Pods konzentrieren, decken industrielle IoT-Nachfrage entlang von Schifffahrtskorridoren ab. Diese Vielfalt trägt einen lebhaften südkoreanischen Rechenzentrumsbaumarkt.

Technologiepartnerschaften unterscheiden Angebote. Samsung C&Ts MOU von 2024 mit Shell Energy erkundet Wasserstoff-Brennstoffzellen-Kraftwerke zur Sicherung netzunabhängiger Redundanz – eine Taktik, die bei Kommunen Anklang findet, die Dekarbonisierungsziele im Blick haben. GS E&C entwickelt gemeinsam mit Dassault Systèmes digitale Zwillinge, um Inbetriebnahmezyklen um 20 % zu verkürzen. Solche Differenzierungsmerkmale gewinnen Premiummargensatz, insbesondere.

Marktführer im südkoreanischen Rechenzentrumsbauwesen

Samsung CandT Corporation

Hyundai Engineering and Construction

DL EandC (Daelim)

GS Engineering and Construction

SK ecoplant

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: SK Group und AWS präsentierten einen 4-Mrd.-USD-Plan für ein KI-Rechenzentrum mit 60.000 GPU in Ulsan, das von 41 MW im Jahr 2027 auf 103 MW im Jahr 2029 hochskaliert.

- Juni 2025: LG Energy Solution begann mit der Massenproduktion von 17 GWh LFP-Batterien in Michigan für KI-gesteuerte Rechenzentrumsspeicherbedürfnisse.

- März 2025: HD Hyundai Electric verpflichtete 274 Mio. USD, um die Transformatorkapazität in den Werken in Alabama und Ulsan um 30 % zu erhöhen.

- März 2025: Hyosung Heavy Industries gab Pläne bekannt, die Memphis-Transformatorproduktion bis 2027 auf über 250 Einheiten zu steigern.

- Februar 2025: Stock Farm Road unterzeichnete einen vorläufigen Pakt mit Jeollanam-do zum Bau eines 3-GW-, 35-Mrd.-USD-KI-Campus.

- Januar 2025: LS Electric sicherte sich einen Verteilerboard-Auftrag für Elon Musks xAI-Rechenzentren in Memphis.

- Dezember 2024: Samsung SDS gab ein KI-fokussiertes Rechenzentrum im Wert von 21,5 Mrd. KRW im Samsung-Werk in Gumi bekannt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den südkoreanischen Markt für den Bau von Rechenzentren als alle Investitionen, die für die Planung, das Engineering und die Errichtung neuer Anlagen auf der grünen oder braunen Wiese getätigt werden, die Rechen-, Netzwerk-, Strom- und Kühlanlagen beherbergen. Renovierungen, Routineausstattungen und der laufende Betrieb werden nicht berücksichtigt.

Ausschluss des Geltungsbereichs: Kleinere Nachrüstungen und Ausgaben für das Gebäudemanagement werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumstyp

- Kollokation

- Eigenbau-Hyperscaler (CSPs)

- Unternehmen und Edge

- Nach Infrastruktur

- Nach elektrischer Infrastruktur

- ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ�

- ���ٰ��dz���������ǰ����ܲԲ�����ö���ܲԲ����

- Nach mechanischer Infrastruktur

- ��ü���������ٱ�

- Racks und Schränke

- Server und Speicher

- Weitere mechanische Infrastruktur

- Allgemeiner Hochbau

- Dienstleistung – Design und Beratung, Integration, Support und Wartung

- Nach elektrischer Infrastruktur

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprechen mit EPC-Projektmanagern, MEP-Ingenieuren, Versorgungsplanern und Leitern der Colocation-Beschaffung in Seoul, Busan und Jeollanam-do. In diesen Gesprächen werden die Baukosten pro Megawatt, die Vorlaufzeiten und die Absichten für die Tier-Migration überprüft, die mit sekundären Daten nicht vollständig erfasst werden können.

Desk Research

Wir beginnen mit öffentlichen Quellen wie den statistischen Jahrbüchern des Ministeriums für Wissenschaft und IKT, den MOLIT-Baugenehmigungsanträgen, den Versandprotokollen des koreanischen Zolls und den Weißbüchern des Korea Data Center Council, die die Kapazitätspipelines verfolgen. Akademische Fachzeitschriften über Flüssigkeitskühlung und Patentanmeldungen verfeinern die Technologiekostenkurven. Zur Eingrenzung der Einnahmebereiche konsultieren wir D&B Hoovers für Finanzdaten von Auftragnehmern und Dow Jones Factiva für Projektnachrichten. Die genannten Quellen veranschaulichen unsere breitere Schreibtischarbeit und sind nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Erstellung verknüpft die nationalen IT-Lastzuwächse mit den durchschnittlichen Kosten pro MW, die dann durch den Tier-Mix, regionale Anreize und die Drift der Rack-Dichte gefiltert werden, bevor selektive Bottom-Up-Roll-Ups der Auftragnehmer die Gesamtzahlen feinjustieren. Zu den Eingaben gehören die genehmigte Stromkapazität, die durchschnittliche PUE, GPU-Einsatzquoten, Stahlpreisindizes und Wechselkurstrends. Fünf-Jahres-Ansichten verwenden multivariate Regressionen, die mit Szenarioanalysen kombiniert werden, um politische oder Währungsschocks zu reflektieren.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Kapazitätsverfolgungsprogramme auf Abweichungen geprüft; bei Anomalien werden vor der Freigabe neue Gespräche mit den Beteiligten geführt. Wir aktualisieren die Modelle jährlich und geben Zwischenupdates für größere Projektankündigungen heraus.

Warum Mordor's South Korea Data Center Construction Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Kostenkörbe, Kapazitätsproxies und Aktualisierungsdaten wählen. Unser diszipliniertes Scoping und unsere jährliche Prüfung sorgen für eine gleichbleibende Ausgangsbasis.

Andere Herausgeber fügen möglicherweise Nachrüstungsinvestitionen hinzu, lassen Tier-4-Bauten aus oder eskalieren die Ausgaben anhand globaler Multiplikatoren statt lokaler Kurven, während Mordor die Zahlen mit aktuellen Projektdaten aktualisiert. Die öffentlichen Schätzungen reichen von 5,54 Mrd. USD bis 1,14 Mrd. USD für 2024, was die Notwendigkeit von Klarheit unterstreicht.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,03 B (2025) | ���ϲ����� | - |

| USD 5,54 B (2024) | Regionale Beratung A | Nachrüstungsausgaben teilweise enthalten |

| USD 5,25 B (2024) | Globale Unternehmensberatung B | Verwendet einen Multiplikator für die Gesamtkosten pro MW |

| USD 1,14 B (2024) | Fachzeitschrift C | Nur mechanische Systeme |

Der Vergleich zeigt, dass unsere Zahl für das Jahr 2025 zwischen den Gesamtzahlen für die Nachrüstung und den reinen Infrastrukturen liegt und den Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bietet, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des südkoreanischen Rechenzentrumsbaumarkts?

Der Markt ist im Jahr 2026 6,99 Mrd. USD wert und soll bis 2031 14,63 Mrd. USD erreichen.

Welches Segment wächst im südkoreanischen Rechenzentrumsbaumarkt am schnellsten?

Hyperscaler-Eigenbau-Bereitstellungen expandieren mit einer CAGR von 18,35 % und spiegeln die Präferenz von Cloud-Anbietern für maßgeschneiderte, KI-bereite Campus-Anlagen wider.

Warum ziehen Sekundärprovinzen neue Rechenzentren an?

Regionen wie Jeollanam-do und Ulsan bieten niedrigere Grundstückskosten, verfügbare Netzkapazität und staatliche Anreize, die den Engpass im Großraum Seoul entlasten.

Wie beeinflussen Stromnetzbeschränkungen Projektzeitpläne?

Netzanschluss-Warteschlangen rund um Seoul können große Projekte um mehrere Jahre verzögern, was Entwickler veranlasst, Standorte mit sofortigem Zugang zu Übertragungskapazitäten zu suchen.

Welche Kühlungsinnovationen werden für KI-Arbeitslasten eingesetzt?

Direkt-zu-Chip-Flüssigkeitskühlung, LNG-Kälteenergie-Austauscher und experimentelle Unterwasserschleifen entstehen, um hochdichte GPU-Cluster zu verwalten.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Bauunternehmen halten etwa 46 % des Marktumsatzes, was auf eine moderate Konzentration mit Raum für spezialisierte Marktteilnehmer hindeutet.

Seite zuletzt aktualisiert am: