�Ѳ�����ٲ���öß�� und Marktanteil für den Bau von Rechenzentren in Südamerika

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

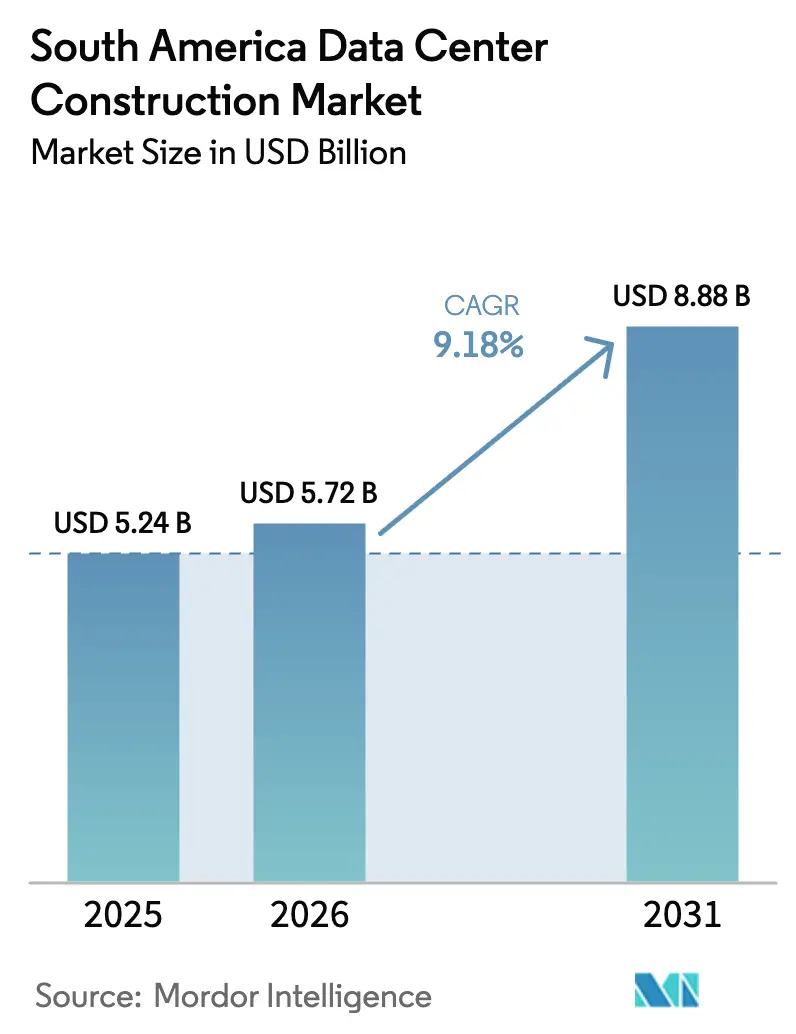

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 5.24 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 5.72 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 8.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für den Bau von Rechenzentren in Südamerika durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� für den Bau von Rechenzentren in Südamerika wird im Jahr 2026 auf 5,72 Milliarden USD geschätzt und wächst ausgehend vom Wert von 5,24 Milliarden USD im Jahr 2025, mit Prognosen von 8,88 Milliarden USD für 2031, was einer Wachstumsrate von 9,18 % CAGR über den Zeitraum 2026–2031 entspricht. Der Kapazitätsausbau wird durch Cloud-first-Unternehmensstrategien, steigende KI-Workloads, die eine spezialisierte Infrastruktur erfordern, sowie strategische Steueranreize in Brasilien und Chile vorangetrieben. Die Kapitalausgaben für Hyperscale und Kollokation werden voraussichtlich deutlich zunehmen, was sich in schnellen Greenfield-Bauprojekten und Erweiterungen in São Paulo, Santiago und Fortaleza niederschlägt. Tier-3-Standorte dominieren die aktuellen Deployments, doch Tier-4-Einrichtungen wachsen am schnellsten, da Finanzdienstleistungen, Gaming und Workloads des öffentlichen Sektors in unternehmenskritische Umgebungen migrieren. Der zunehmende Wettbewerb zwischen AWS, Microsoft, Google, Scala Data Centers und regionalen Spezialisten verstärkt die Nachfrage nach Stromausfallsicherung, hochdichter Kühlung und der Beschaffung erneuerbarer Energien. Bauunternehmen reagieren mit modularen Designs, vorgefertigten Komponenten und integrierten Nachhaltigkeitsfunktionen, um verkürzte Bauzeitpläne und sich weiterentwickelnde regulatorische Rahmenbedingungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

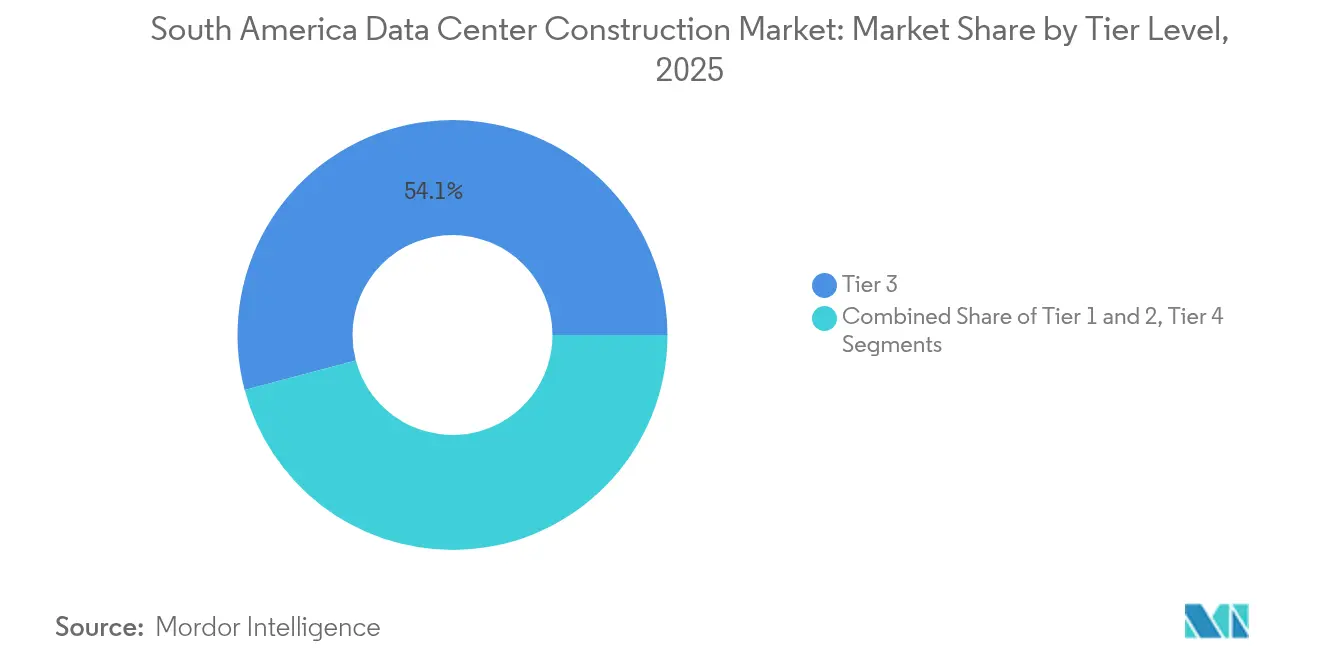

- Nach Tier-Typ hielten Tier-3-Einrichtungen im Jahr 2025 einen Marktanteil von 54,12 % am Markt für den Bau von Rechenzentren in Südamerika, während Tier 4 bis 2031 voraussichtlich mit einer CAGR von 11,24 % wachsen wird.

- Nach Rechenzentrumstyp entfielen Kollokationsdienste im Jahr 2025 auf einen Anteil von 55,63 % an der �Ѳ�����ٲ���öß�� für den Bau von Rechenzentren in Südamerika; selbst gebaute Hyperscaler verzeichnen die höchste CAGR von 11,76 % bis 2031.

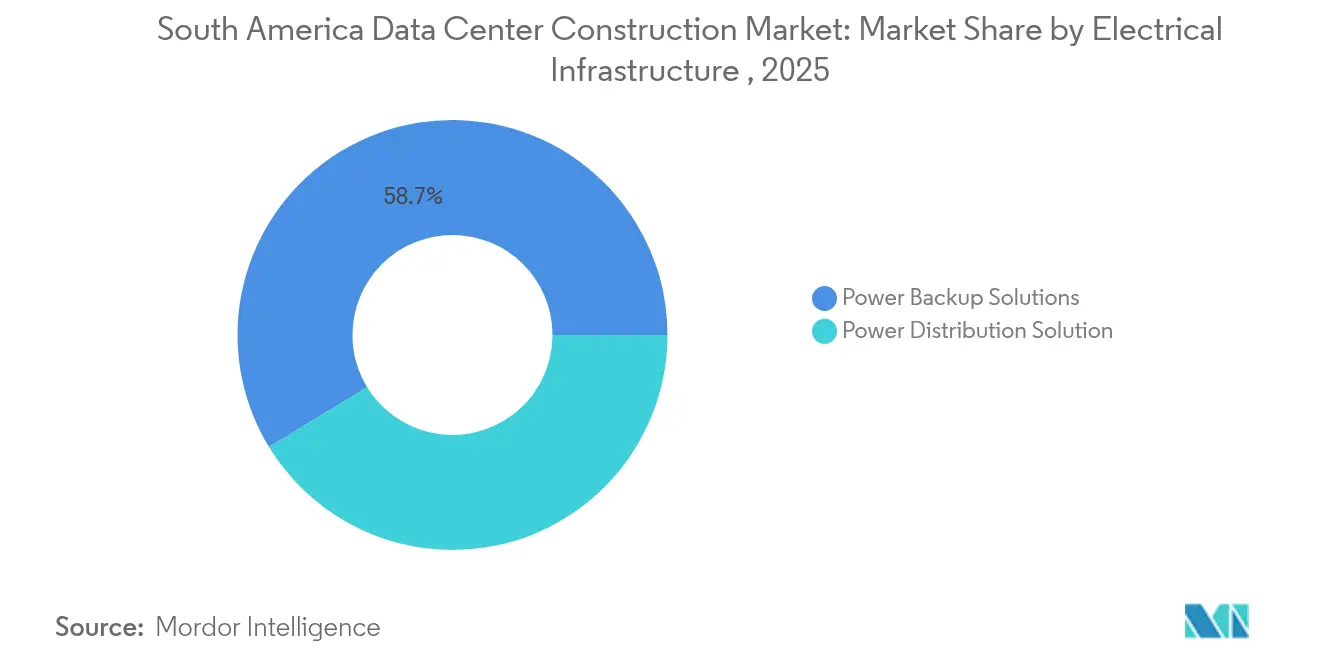

- Nach elektrischer Infrastruktur führten ���ٰ��dz����ܲ��ڲ����������������ܲԲ�����ö���ܲԲ���� im Jahr 2025 mit einem Anteil von 58,73 %, und die Stromverteilung soll bis 2031 mit einer CAGR von 11,42 % wachsen.

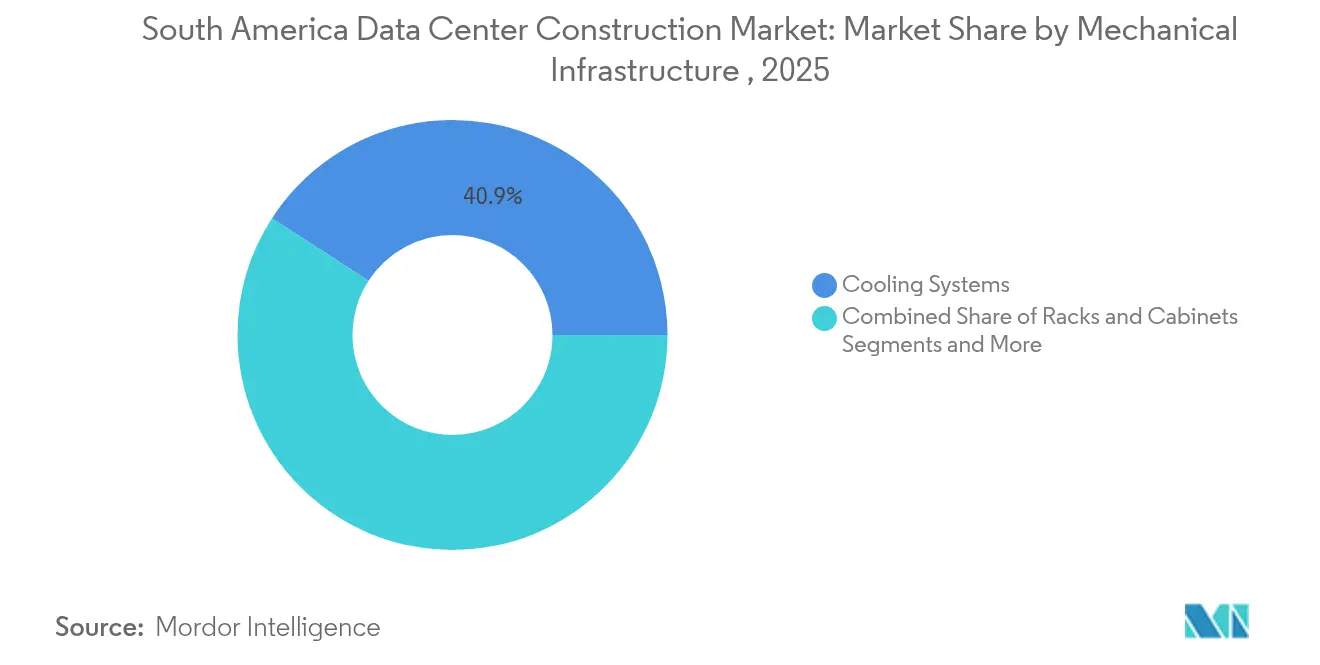

- Nach mechanischer Infrastruktur erfassten ��ü���������ٱ� im Jahr 2025 einen Umsatzanteil von 40,86 %, während Server und Speicher die schnellste CAGR von 9,94 % bis 2031 aufweisen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für den Bau von Rechenzentren in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Cloud-first-Unternehmens- Digitalisierungswelle | +2.1% | Brasilien, Chile, Kolumbien – Kernmärkte | Mittelfristig (2–4 Jahre) |

| Hyperscale- und Kollokations-Kapitalausgaben- Ausbaubeschleunigung | +1.8% | São Paulo, Santiago, Rio de Janeiro – primäre Hubs | Kurzfristig (≤ 2 Jahre) |

| KI / GPU-dichte Workloads treiben hochdichte Designs voran | +1.4% | Global, mit Brasilien und Chile als führende Märkte | Langfristig (≥ 4 Jahre) |

| Staatliche „Neutral-Host”- Steueranreize in Brasilien und Chile | +0.9% | Nationale Politiken Brasiliens und Chiles | Mittelfristig (2–4 Jahre) |

| Zugang zu grüner Finanzierung für Tier III+ energieeffiziente Bauten | +0.7% | Regional, am stärksten in Chile und Brasilien | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Sub-1-ms-Latenz aus Fintech- und Gaming-Hubs | +0.5% | Finanzzentren São Paulo, Santiago, Buenos Aires | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Cloud-first-Unternehmens-Digitalisierungswelle

Die Einführung der Hybrid-Cloud durch Unternehmen verändert die Bauprioritäten, da Organisationen veraltete On-Premises-Umgebungen verlassen. Sekundärstädte wie Fortaleza haben sich als strategische Hubs etabliert, da sechzehn Unterseekabel eine globale Konnektivität bieten, die mit großen Metropolregionen vergleichbar ist. Kolumbien veranschaulicht den Trend: Die Internetdurchdringung überschreitet zwei Drittel der Bevölkerung und der E-Commerce wächst stark, was die Nachfrage nach Carrier-neutralen Einrichtungen steigert.[1]World Bank Group, „Digitale Wirtschaft in Kolumbien 2025”, worldbank.org Das in Brasilien ansässige Unternehmen Patria verpflichtete sich zu 1 Milliarde USD für eine neue Plattform, die auf diese Unternehmens-Workloads abzielt, und signalisiert damit das Ausmaß der Chance. Datensouveränitätsvorschriften in der gesamten Region beschleunigen die Akzeptanz von Kollokation zusätzlich, da Unternehmen konforme Umgebungen suchen. Anbieter, die Hybrid-Cloud-Gateways und robuste Compliance-Rahmen liefern können, gewinnen Marktanteile im Markt für den Bau von Rechenzentren in Südamerika.

Hyperscale- und Kollokations-Kapitalausgaben-Ausbaubeschleunigung

Cloud-Marktführer haben mehr als 8 Milliarden USD für neue Standorte bis 2030 angekündigt und komprimieren traditionelle Baupläne auf bis zu 18 Monate. AWSs 4-Milliarden-USD-Chile-Region und die 1,8-Milliarden-USD-Brasilien-Erweiterung sowie V.tals 1-Milliarden-USD-Fortaleza-Campus katalysieren regionale Lieferketten. Scala Data Centers' Vorschlag einer KI-Stadt im Wert von 50 Milliarden USD mit einem Ziel von 4,7 GW verdeutlicht den Superscale-Ehrgeiz. Modulare Designs und vorgefertigte Stromräume sind mittlerweile Mainstream, um Hyperscale-Zeitpläne einzuhalten. Kleinere Betreiber konsolidieren sich oder kooperieren mit Bauspezialisten, um im Markt für den Bau von Rechenzentren in Südamerika wettbewerbsfähig zu bleiben.

KI / GPU-dichte Workloads treiben hochdichte Designs voran

KI-Trainingscluster heben die Rack-Dichten auf 40–140 kW, weit über der bisherigen Norm von 5–10 kW, was die Einführung von Direktflüssigkeits- und Immersionskühlung erzwingt. Scalas KI-Stadt ist für diese Workloads mit speziell entwickelter Kühlung und verstärkten Böden ausgelegt. Auftragnehmer mit Hochdichte-Expertise sind gefragt, während konventionelle Bauunternehmen steile Lernkurven bewältigen müssen. Samsung C&T hat Unterwasserkühlungslösungen eingeführt, die auf diesen Markt zugeschnitten sind. Vertiv identifiziert KI-Aktivierung und Energieeffizienz als die wichtigsten Transformationsthemen, die lateinamerikanische Rechenzentren prägen. [2]Vertiv, „Zwei Schlüsselelemente bei der Transformation von Rechenzentren in Lateinamerika: Integration von Künstlicher Intelligenz und Energieeffizienz”, vertiv.com

Staatliche „Neutral-Host”-Steueranreize in Brasilien und Chile

Brasilien gewährt Steuerbefreiungen für qualifizierte Rechenzentruminvestitionen und zielt dabei auf Einrichtungen ab, die Energieeffizienz- und lokale Inhaltsregeln erfüllen, um die Rolle des Landes als digitaler Hub der Region zu festigen. Chiles Nationaler Rechenzentrumsplan, der im Dezember 2024 eingeführt wurde, setzt ein Investitionsziel von 2,5 Milliarden USD, unterstützt durch optimierte Bauleitfäden und Umweltkriterien.[3]UN-Handels- und Entwicklungskonferenz (UNCTAD), „Chile – Einführung des Nationalen Rechenzentrumsplans | Investitionspolitik-Monitor”, unctad.org Argentiniens neuer RIGI-Rahmen fördert Projekte über 200 Millionen USD, wobei Cirion einen 20-MW-Standort in Buenos Aires plant. Diese Anreize senken die Entwicklungskosten und begünstigen Tier-III- und Tier-IV-Bauten, die erneuerbare Energien einbeziehen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Strom- und Immobilienkosten | -1.2% | São Paulo, Santiago, Rio de Janeiro | Kurzfristig (≤ 2 Jahre) |

| Lange Vorlaufzeiten für Versorgungsnetzanschlüsse | -0.9% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für komplexe MEP-Installationen | -0.7% | Brasilien, Chile, Kolumbien | Langfristig (≥ 4 Jahre) |

| Wasserknappheitsvorschriften, die Verdunstungskühlung einschränken | -0.5% | Chile, Nordostbrasilien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Strom- und Immobilienkosten

Für Hyperscale-Campus geeignetes Land in São Paulo erzielt mittlerweile Premium-Bewertungen und drängt Entwickler in sekundäre Zonen wie Campinas, die größere Grundstücke und verbesserten Stromspielraum bieten. Brasilien bezieht 85 % seines Stroms aus erneuerbaren Energien, doch Dürrezyklen reduzieren die Wasserkraftleistung und erhöhen die Strompreise, was die Betriebskosten der Einrichtungen beeinflusst. Die öffentliche Besorgnis über die Netzbelastung ist gewachsen, da die Bürger befürchten, dass Rechenzentren die Haushaltsversorgung gefährden könnten. Entwickler reagieren mit Solaranlagen vor Ort, Batteriespeichern und Stromabnahmeverträgen, die die Baupläne im Markt für den Bau von Rechenzentren in Südamerika prägen.

Lange Vorlaufzeiten für Versorgungsnetzanschlüsse

Die Sicherung neuer Netzanschlüsse kann die Bauzeitpläne um bis zu sieben Jahre verlängern, insbesondere bei Campus-Projekten mit mehr als 100 MW. Entwickler mindern das Risiko, indem sie Übertragungsaufrüstungen finanzieren und private Umspannwerke bauen; Scalas 560-MW-Umspannwerk in São Paulo unterstreicht dieses Kapitalengagement. Standorte mit vorhandener Hochspannungsinfrastruktur erlangen einen Wettbewerbsvorteil bei der Standortwahl im Markt für den Bau von Rechenzentren in Südamerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Unternehmenskritische Anforderungen treiben Premium-Wachstum voran

Tier-3-Standorte erfassten 2025 54,12 % des Gesamtumsatzes, was die Präferenz von Unternehmen für belastbare, aber kostenausgewogene Designs widerspiegelt. Innerhalb dieser Kategorie entfällt der Großteil der Ausgaben für redundante Stromleitungen und Mehrweg-Glasfaser auf Banken und digital ausgerichtete Einzelhändler. Die �Ѳ�����ٲ���öß�� für den Bau von Rechenzentren in Südamerika für Tier-3-Einrichtungen wird voraussichtlich stetig wachsen, da Cloud-Regionen benachbarte Verbindungsräume suchen. Die Tier-4-Kapazität ist heute zwar geringer, zeigt jedoch bis 2031 eine CAGR von 11,24 %, da KI-Modelltraining, staatliche Public-Cloud-Mandate und Fintech-Plattformen eine Verfügbarkeit von 99,995 % erfordern. Der Marktanteil für den Bau von Rechenzentren in Südamerika, der mit Tier-4-Bauten verbunden ist, ist daher auf dem Vormarsch und verschärft den Wettbewerb um Auftragnehmer, die gleichzeitige Wartbarkeit und Fehlertoleranz liefern können.

Höhere Tiers erfordern doppelte Versorgungsleitungen, Active-Active-Stromarchitekturen und strenge Zertifizierungsprüfungen, die die Inbetriebnahmezyklen verlängern. Auftragnehmer, die auf komplexe mechanische, elektrische und sanitäre Systeme spezialisiert sind, erzielen daher Preisaufschläge. HostDimes ISO-27701-Zertifizierung in Brasilien zeigt, wie Compliance-Zertifizierungen mit Tiering-Entscheidungen zusammenhängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Hyperscaler gestalten die Marktdynamik neu

Kollokation behielt 2025 einen Umsatzanteil von 55,63 %, da Unternehmen skalierbare Alternativen zu On-Premises-Servern suchten und gleichzeitig Netzwerkdiversität und regulatorische Compliance wahrten. Carrier-neutrale Standorte in großen Metropolregionen verzeichneten nahezu vollständige Auslastung, was neue Bauprojekte in Vororte und Sekundärstädte drängt. Gleichzeitig verzeichnen selbst gebaute Hyperscale-Standorte bis 2031 eine CAGR von 11,76 %, was die �Ѳ�����ٲ���öß�� für den Bau von Rechenzentren in Südamerika für proprietäre Campus erhöht. AWS, Microsoft und Google erweitern ihre Präsenz zur Unterstützung von Cloud-Regionen und Edge-Knoten, die auf Sub-1-ms-Latenz ausgelegt sind, was für Gaming- und Fintech-Transaktionen entscheidend ist.

Hyperscaler setzen wiederholbare Designvorlagen ein, die das Terminrisiko komprimieren und die Lieferantenqualifizierung vereinfachen, was zu Masseneinkäufen von Schaltanlagen, Generatoren und vorgefertigten Modulen führt. Diese Standardisierung wirkt sich auf lokale Lieferketten aus und bietet Teileherstellern Anreize, sich an globalen Spezifikationen auszurichten. Kollokationsbetreiber reagieren mit ökosystemreichen Campus, die Cross-Connect-Strukturen und Cloud-Onramps bieten, um sich im Markt für den Bau von Rechenzentren in Südamerika zu differenzieren.

Nach elektrischer Infrastruktur: Stromsysteme treiben die Komplexität voran

Stromausfallsicherung entfällt auf 58,73 % des Anteils, da die Netzvolatilität robuste unterbrechungsfreie Architekturen erfordert. Diesel-Rotations-USV, Lithium-Ionen-Batteriesysteme und statische USV-Topologien dominieren die Spezifikationen, wobei die Integration erneuerbarer Energien über Mikronetze und Solaranlagen vor Ort an Bedeutung gewinnt. Die Stromverteilung verzeichnet eine CAGR von 11,42 %, da KI-Racks innovative Busway-Layouts, intelligente PDUs und detailliertes Strommonitoring erfordern. Die �Ѳ�����ٲ���öß�� für den Bau von Rechenzentren in Südamerika im Zusammenhang mit Schaltanlagen, Transformatoren und konvergierten Überwachungsplattformen nimmt daher parallel zur Rechenintensität zu.

Erhöhte Leistungsdichten zwingen Designer dazu, kritische und unkritische Lasten innerhalb des Datensaals zu trennen, was eine präzise Koordination zwischen Elektroingenieuren und IT-Architekten erfordert. Banrisuls Einsatz der Cisco-MDS-Technologie unterstreicht die Verbindung zwischen moderner Stromverteilung und einer hochleistungsfähigen Speicherumgebung. Qualifizierte Elektriker, die mit Mittelspannungsverriegelungen und Lichtbogenschutzsicherheitsstandards vertraut sind, sind knapp, was zu Terminrisiken bei großen Projekten führt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach mechanischer Infrastruktur: Kühlungsinnovation führt die Transformation an

��ü���������ٱ� hielten 2025 einen mechanischen Umsatzanteil von 40,86 %, da Heißgang-Einhausung, Kältemaschinen und CRAH-Einheiten weiterhin grundlegend sind. Immersions- und Direktflüssigkeitslösungen bewegen sich von der Pilotphase in die Produktion, da die Rack-Dichten steigen, was die schnellste CAGR von 9,94 % bei Servern und Speicherhardware antreibt, die maßgeschneiderte Gehäuse erfordern. Mechanische Leistungsbereiche integrieren zunehmend wasserfreie Kühlung, um chilenischen und nordostbrasilianischen Dürrevorschriften zu entsprechen. Samsungs C&Ts Unterwasser-Wärmetauschtechnologie bietet alternative Wege zur Reduzierung des Trinkwasserverbrauchs.

Neue Bauten berücksichtigen schwerere KI-Server durch die Verstärkung der Doppelbodenbelastung und die Verbreiterung der Rack-Abstände für die Wartung. Thermische Energiespeicherung, Wärmenutzung in Fernwärmesystemen und durch maschinelles Lernen gesteuerte Luftstromoptimierung sind aufkommende Differenzierungsmerkmale im Markt für den Bau von Rechenzentren in Südamerika. Die Abstimmung zwischen mechanischen und elektrischen Teams wird entscheidend, da Kühlungseinstellpunkte Energiebudgets und Redundanzniveaus beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien dominiert den Markt für den Bau von Rechenzentren in Südamerika mit mehr als 60 aktiven Einrichtungen und 46 Projekten in der Pipeline. Allein São Paulo beherbergt rund 80 % der nationalen Kapazität, doch Landknappheit und Netzüberlastung veranlassen Entwickler, in Richtung Campinas und Porto Alegre abzuwandern. Microsofts Verpflichtung von 2,7 Milliarden USD und AWSs Erweiterung von 1,8 Milliarden USD unterstreichen Brasiliens zentrale Rolle. Der 85-prozentige Anteil erneuerbarer Energien am Strommix des Landes bietet Nachhaltigkeitsvorteile, obwohl Dürren die Wasserkraftleistung reduzieren und Genehmigungshürden erhöhen, was Designentscheidungen rund um lokale Stromerzeugung und Energiespeicherung prägt.

Chile ist der zweite wichtige Schwerpunkt der Region, unterstützt durch den Nationalen Rechenzentrumsplan mit einem Investitionsziel von 2,5 Milliarden USD. Amazons 4-Milliarden-USD-Santiago-Region, die für 2026 geplant ist, nutzt reichlich Solar- und Windressourcen und priorisiert wassereffizienter Kühlung. Doch Wasserknappheit veranlasste Google, eine Erweiterung in Santiago im Wert von 200 Millionen USD inmitten von Umweltprüfungen zu pausieren. Entwickler integrieren nun geschlossene Kreislaufkühler und luftgekühlte Kältemaschinen, um strenge Genehmigungsstandards zu erfüllen. Santiagos Nähe zu Unterseekabeln und seine Fintech-Community erhalten die Nachfrage nach Niedriglatenz-Hubs aufrecht.

Wettbewerbslandschaft

Das Wettbewerbsprofil bleibt mäßig fragmentiert, entwickelt sich jedoch in Richtung Konsolidierung, da Hyperscale-Cloud-Anbieter direkte Bauprojekte beschleunigen. AWS, Microsoft und Google sind zusammen für den Großteil der angekündigten Kapazität verantwortlich und nutzen globale Beschaffungsvorteile, um Generatorsätze, Schaltanlagen und Flüssigkühlungssysteme im großen Maßstab zu sichern. Scala Data Centers, Ascenty, Equinix und V.tal expandieren durch Greenfield-Campus und Akquisitionen mit Fokus auf Verbindungs-Ökosysteme und die Beschaffung erneuerbarer Energien. Patrias 1-Milliarden-USD-Plattform signalisiert das wachsende Interesse von Infrastrukturinvestoren, die stabile, langfristige Renditen im Markt für den Bau von Rechenzentren in Südamerika suchen.

Die strategische Differenzierung konzentriert sich auf Nachhaltigkeit, Latenz und Ökosystemtiefe. Scalas Partnerschaft mit Serena Energia sichert Windenergie und reduziert die Abhängigkeit von Netz-Emissionsfaktoren. Equinix erweitert seinen Rio-de-Janeiro-Fußabdruck und fügt Metro-Verbindungskapazität für Inhalts- und Gaming-Kunden hinzu. Bauunternehmen wie Turner Construction, DPR Construction und ACECO TI schwenken auf integrierte Design-Build-Modelle um und bieten vorgefertigte Module an, um Vorlaufzeiten zu verkürzen. Kleinere regionale Akteure spezialisieren sich zunehmend, indem sie auf Edge-Einrichtungen in unterversorgten Städten abzielen und modulare 5-MW-Blöcke einsetzen, die auf lokale Nachfrageprofile und Versorgungsbeschränkungen abgestimmt sind.

Branchenführer im Bau von Rechenzentren in Südamerika

AECOM

Turner Construction Company

Jacobs Solutions Inc.

DPR Construction

Fluor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Patria startete eine 1-Milliarden-USD-Rechenzentrums-Plattform zur Unterstützung der Unternehmenstransformation in Brasilien.

- Mai 2025: Amazon verpflichtete sich zu 4 Milliarden USD für eine Chile-Cloud-Region, die für 2026 geplant ist.

- Januar 2025: V.tals Tochtergesellschaft Tecto sicherte sich Grundstücke für einen 200-MW-Hyperscale-Campus in São Paulo.

- Januar 2025: Equinix investierte 94 Millionen USD in seine dritte Einrichtung in Rio de Janeiro.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den südamerikanischen Markt für den Bau von Rechenzentren als die jährlichen Ausgaben für neue, eigens errichtete Einrichtungen, bei denen elektrische, mechanische und allgemeine Gebäudehüllen in Brasilien, Chile, Kolumbien, Argentinien und der weiteren Region in einen betriebsbereiten Zustand gebracht werden. Projekte, die von Cloud-Hyperscalern, Colocation-Anbietern und Unternehmenseigentümern in Auftrag gegeben werden, werden alle gezählt.

Ausschluss vom Geltungsbereich: Die Renovierung oder Erweiterung bestehender Hallen, modulare Edge-Pods unter 250 kW und reine Grundstücksgeschäfte fallen nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumstyp

- Kollokation

- Selbst gebaute Hyperscaler (CSPs)

- Unternehmen und Edge

- Nach Infrastruktur

- Nach elektrischer Infrastruktur

- ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ�

- ���ٰ��dz����ܲ��ڲ����������������ܲԲ�����ö���ܲԲ����

- Nach mechanischer Infrastruktur

- ��ü���������ٱ�

- Racks und Schränke

- Server und Speicher

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Dienstleistungen – Design und Beratung, Integration, Support und Wartung

- Nach elektrischer Infrastruktur

- Tier 1 und 2

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führen anschließend vertrauliche Gespräche mit EPC-Auftragnehmern, spezialisierten Maklern und Anlagenbetreibern in Brasilien, Chile und Kolumbien. In diesen Gesprächen werden Auslastungsfaktoren getestet, schlüsselfertige $/MW-Raten aufgedeckt und Genehmigungsengpässe aufgedeckt, die in den Unterlagen selten auftauchen.

Desk Research

Wir beginnen mit einer strukturierten Schreibtischarbeit, bei der wir Bundeshaushaltsvorlagen, Portale für Baugenehmigungen, Anatel- und Subtel-Kapazitätsmeldungen, UN-Comtrade-Codes für USV- und CRAC-Importe sowie White Papers der Latin American Cloud & Data Center Association durchsuchen. Unternehmensmeldungen über D&B Hoovers und Nachrichtenströme auf Dow Jones Factiva fügen Pipeline-Werte und Vertragssignale hinzu, die die Basislinie verankern. Die genannten Quellen dienen der Veranschaulichung; viele andere öffentliche und abonnierte Referenzen fließen in unser Beweispaket ein.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell rechnet die offengelegten und genehmigten IT-Lastenzuwächse mit Hilfe länderspezifischer $/MW-Multiplikatoren in Bauausgaben um. Anschließend werden die Gesamtzahlen mit stichprobenartigen Vertragsverlängerungen untermauert. Schlüsselvariablen wie Hyperscale-CAPEX-Ankündigungen, 5G-Teilnehmerwachstum, durchschnittliche Rack-Leistungsdichte, Trends bei den Versorgungstarifen und PUE-Verbesserungskurven fließen in eine multivariate Regression ein, die den Wert bis 2030 prognostiziert. Volumenlücken für kleinere Länder werden durch die Zuweisung regionaler Ausgabenanteile überbrückt, die aus Frachtmanifesten und Einblicken von Auftragnehmern abgeleitet werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden zwei Filtern unterzogen: Anomalieprüfungen anhand unabhängiger Indikatoren wie importierte Generator-KVA und angekündigte Anlandungen von Unterseekabeln, gefolgt von einer Peer Review innerhalb des Analystenteams vor der Freigabe. Die Modelle werden jährlich aktualisiert; zwischenzeitliche Aktualisierungen werden ausgelöst, wenn die Änderungen in der Pipeline 10 % überschreiten oder ein einzelnes Geschäft 500 Mio. USD übersteigt.

Warum Mordor's South America Data Center Construction Baseline Vertrauen verdient

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen geografische Unterschiede machen, Renovierungen wie Neubauten behandeln oder die Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,24 Mrd. (2025) | ���ϲ����� | - |

| USD 4,80 Mrd. (2025) | Regionale Beratung A | Ohne die nach Q1 2025 angekündigten Projekte in Chile |

| USD 4,00 Mrd. (2024) | Globale Unternehmensberatung B | schließt Hyperscale-Eigenbauten aus und stützt sich auf Kostenbenchmarks von 2022 |

Der Vergleich zeigt, dass ein engerer Geltungsbereich oder ältere Basisdaten die Zahlen natürlich nach unten ziehen, während die disziplinierten Einbeziehungsregeln von Mordor, die jährliche Aktualisierung und die doppelt vorhandenen Variablen den Entscheidungsträgern eine ausgewogene, reproduzierbare Grundlage bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für den Bau von Rechenzentren in Südamerika?

Der Markt liegt 2026 bei 5,72 Milliarden USD und soll bis 2031 auf 8,88 Milliarden USD steigen.

Warum wachsen Tier-4-Einrichtungen schneller als andere Tiers?

Finanzdienstleistungen, staatliche Workloads und KI-Trainingscluster erfordern eine Verfügbarkeit von 99,995 %, was bis 2031 eine CAGR von 11,24 % für Tier-4-Bauten antreibt.

Wie beeinflussen Strombeschränkungen die Projektstandorte?

Hohe Grund- und Stromkosten in São Paulo und Santiago drängen Entwickler zu Sekundärstandorten wie Campinas und Fortaleza, wo Netzkapazität und Grundstücksverfügbarkeit größer sind.

Welche Kühltechnologien gewinnen in der Region an Bedeutung?

Direktflüssigkeits- und Immersionskühlung sowie aufkommende Unterwasser-Wärmetauscher-Systeme werden eingeführt, um Rack-Dichten von bis zu 140 kW zu unterstützen.

Seite zuletzt aktualisiert am: