Malaysia Data Center Construction Marktgröße und -anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 3.71 Milliarden US-Dollar |

| Marktgröße (2031) | 7.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malaysia Data Center Construction Marktanalyse von ���ϲ�����

Die Marktgröße für Malaysia Data Center Construction erreichte im Jahr 2026 3,71 Milliarden USD und wird bis 2031 voraussichtlich 7,74 Milliarden USD erreichen, was einem robusten CAGR von 15,88 % über den Prognosezeitraum entspricht. Das Wachstum wird durch den Hyperscale-Überlaufeffekt aus Singapur, einen großzügigen 10-jährigen Steueraufschub für qualifizierte Bauten sowie einen Multi-Terabit-Schub bei der globalen Konnektivität durch die 2024 erfolgten Anlandungen der MIST-, Apricot- und Bifrost-Seekabel angetrieben. Betreiber, die schnell handeln, um Grundstücke in Johor und Cyberjaya zu sichern, profitieren von Landkosten, die bis zu 60 % unter denen Singapurs liegen, während neue Regelungen zur erneuerbaren Energie im Rahmen des Corporate Renewable Energy Supply Scheme die Betriebskosten senken und die ESG-Bewertung verbessern. Der Wettbewerbsdruck ist gestiegen, da seit 2024 mindestens 12 globale und regionale Anbieter Greenfield- oder Erweiterungsprojekte im Wert von mehr als 15 Milliarden USD angekündigt haben, wodurch Malaysia den Übergang von einer sekundären zu einer primären Cloud-Verfügbarkeitszone innerhalb Südostasiens vollzieht.

Wesentliche Erkenntnisse des Berichts

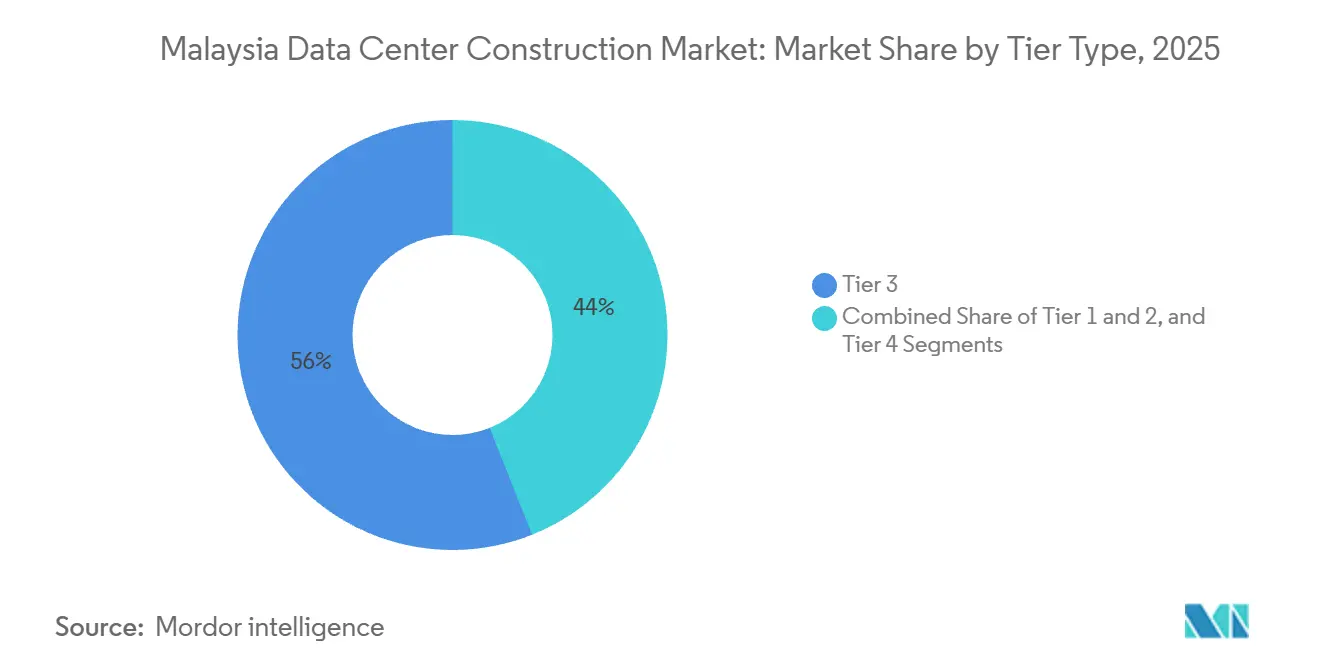

- Nach Tier-Typ entfielen auf Tier-3-Einrichtungen im Jahr 2025 56,04 % des Marktanteils am Malaysia Data Center Construction Markt, während für Tier-4-Bauten bis 2031 ein CAGR von 16,87 % prognostiziert wird.

- Nach Rechenzentrum-Größe führten �Ұ���ßanlagen mit 55,46 % des Marktanteils am Malaysia Data Center Construction Markt im Jahr 2025, und Hyperscale-Campusse sollen bis 2031 mit einem CAGR von 16,34 % expandieren.

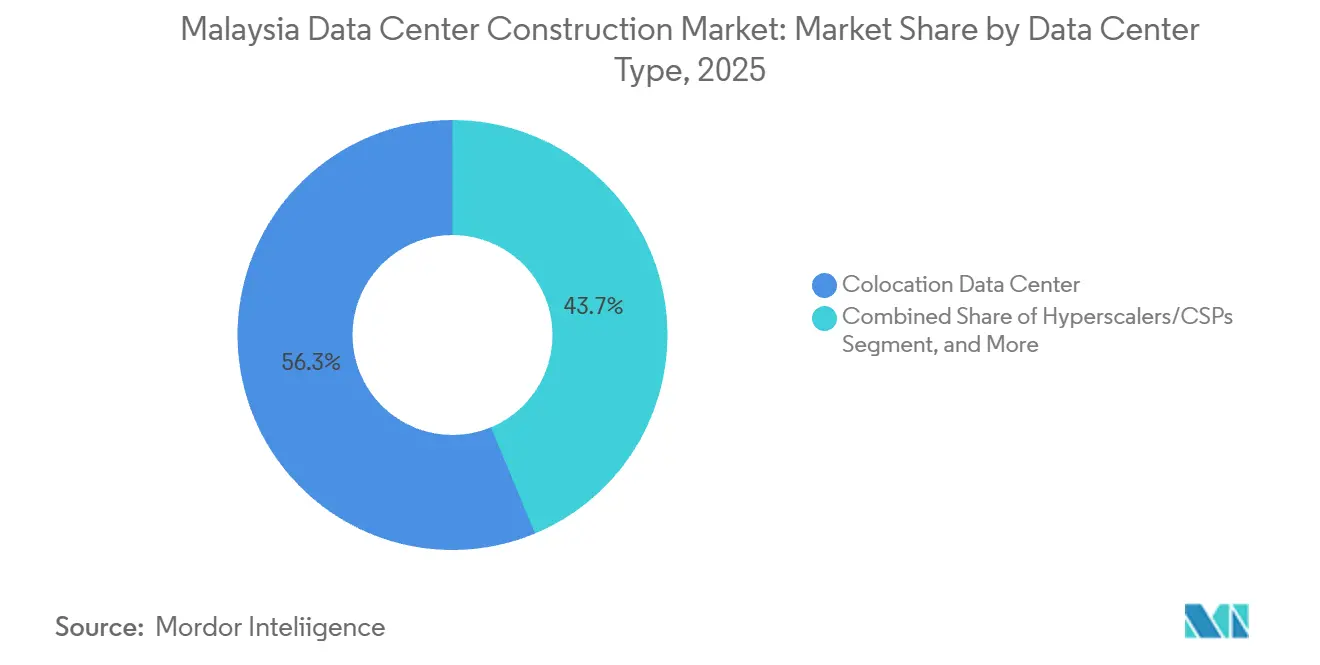

- Nach Rechenzentrum-Typ entfiel auf Colocation im Jahr 2025 ein Marktanteil von 56,28 % am Malaysia Data Center Construction Markt, während Hyperscaler und Cloud-Dienstanbieter im gleichen Zeitraum voraussichtlich mit einem CAGR von 16,58 % wachsen werden.

- Nach Infrastrukturkategorie entfielen auf elektrische Systeme 40,22 % der Ausgaben im Jahr 2025, und mechanische Systeme werden den schnellsten CAGR von 16,79 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Malaysia Data Center Construction Markttrends und Einblicke

Treiberauswirkungsanalyse

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Überlaufnachfrage durch das Singapur-Moratorium | +3.2% | Johor, sekundäre Gewinne in Cyberjaya und Penang | Mittelfristig (2–4 Jahre) |

| Hyperscale Cloud- und KI-Ausbauten | +4.1% | National, konzentriert in Johor und Selangor | Langfristig (≥ 4 Jahre) |

| Malaysia Digital Steuer- und Anreizprogramme | +2.8% | National, frühe Inanspruchnahme in Iskandar Malaysia | Kurzfristig (≤ 2 Jahre) |

| Erschwingliches Land und Energie in Johor und Cyberjaya | +2.3% | Johor und Cyberjaya | Mittelfristig (2–4 Jahre) |

| Corporate Renewable Energy Supply Scheme | +1.6% | National, Pilotprojekte in Johor und Selangor | Langfristig (≥ 4 Jahre) |

| Seekabel-Anlandungen zur Verbesserung der Konnektivität | +2.4% | Anlandestationen in Melaka, Kuantan und Penang | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Überlaufnachfrage durch das Singapur-Moratorium

Das Singapurer Einfrieren neuer Genehmigungen im Jahr 2019 drängte eine ungedeckte Hyperscale-Nachfrage von 200 bis 300 Megawatt über die Landbrücke, wodurch Betreiber in Johor eine Latenz von unter 2 Millisekunden nach Singapur zu Grundstückspreisen erzielen konnten, die 40 bis 60 % unter denen jenseits der Meerenge liegen. Die Übernahme eines 300-Megawatt-Campus durch Vantage Data Centers für 1,6 Milliarden USD im November 2025 sowie der 400-Megawatt-Netzanschlussvertrag von Bridge Data Centres im Vorjahr verdeutlichen die Vorpositionierung für anhaltenden Überlauf.[1]Vantage Data Centers, „Vantage Data Centers beginnt mit dem Bau des KUL2-Campus in Cyberjaya”, vantage-dc.com Die Investitionsentwicklungsbehörde Malaysias verzeichnete im Jahr 2024 ausländische Direktinvestitionen in Rechenzentren in Höhe von 20 Milliarden RM, ein fünffacher Anstieg gegenüber 2022, was die strukturelle Umschichtung regionaler Kapazitäten bestätigt.

Hyperscale Cloud- und KI-Ausbauten

Microsoft verpflichtete sich im Mai 2024 zu 2,2 Milliarden USD für standortübergreifende Campusse und Qualifizierungsprogramme, während Google im selben Monat 2 Milliarden USD für seine erste malaysische Cloud-Region bereitstellte. ByteDance folgte mit einem KI-Hub im Wert von 10 Milliarden RM (2,1 Milliarden USD), der am MY06-Standort von Bridge Data Centres verankert ist, was Malaysias Aufstieg zur primären Verfügbarkeitszone unterstreicht. YTL Powers 500-Megawatt Green DC Park integriert Nvidia GB200 NVL72-Racks und Solarenergie vor Ort, um einen PUE-Wert von 1,3 zu erreichen, und setzt damit einen regionalen Maßstab für KI-optimierte Nachhaltigkeit.

Malaysia Digital Steuer- und Anreizprogramme

Der 2024 eingeführte MD-Steueranreiz gewährt ein Jahrzehnt Einkommenssteuerbefreiung sowie Zollbefreiungen auf Server, Kühlung und Stromausrüstung für qualifizierte Investitionen, was die Amortisationszyklen um nahezu zwei Jahre verkürzt. Betreiber, die die Schwellenwerte von 100 Millionen RM für Tier 3 oder 300 Millionen RM für Tier 4 erfüllen, profitieren zudem von Single-Window-Genehmigungen über das Digitale Investitionsbüro, das die durchschnittliche Genehmigungsdauer in ausgewiesenen digitalen Zonen von 14 auf 8 Monate reduziert hat.

Seekabel-Anlandungen zur Verbesserung der Konnektivität

Die Inbetriebnahme der MIST-, Apricot- und Bifrost-Systeme im Jahr 2024 lieferte 18 bis 190 Tbps neue Kapazität und reduzierte die Latenz nach Chennai, Tokio und Jakarta. Der Johor-Campus von NTT wird eine träger-neutrale Anlandestation hinzufügen und damit Malaysias Rolle als transregionaler Knotenpunkt festigen.[2]NTT Global Data Centers, „NTT erwirbt 68,5 Acres in Johor für einen 290-MW-Rechenzentrum-Campus”, global.ntt Geringere Latenzen vergrößern die adressierbare Basis für latenzempfindliche Fintech-, Gaming- und Medien-Workloads und vergrößern damit den Malaysia Data Center Construction Markt weiter.

Hemmfaktorauswirkungsanalyse

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Netzkapazität und Spitzentarifeskalation | -2.9% | Industriezonen in Johor, Cyberjaya | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Rechenzentrum-Technikern | -1.8% | National, akut in Johor und Selangor | Mittelfristig (2–4 Jahre) |

| Fragmentierte mehrstufige Landnutzungsgenehmigungen | -1.2% | National, langsamer außerhalb von Sonderwirtschaftszonen | Kurzfristig (≤ 2 Jahre) |

| Steigendes Wasserknappheitsrisiko im Johor-Kühlkorridor | -0.9% | Johor, insbesondere Iskandar Malaysia | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzkapazität und Spitzentarifeskalation

Tenaga Nasional Berhad erhöhte im Juli 2025 die gewerblichen Tarife um 14 %, um Unterstation-Upgrades zu finanzieren, was die jährliche Stromrechnung einer 10-Megawatt-Anlage um rund 200.000 USD erhöht. Betreiber sichern ihr Exposure durch 20-jährige Solar-Kaufverträge im Rahmen von C-RESS ab; das 30-Megawatt-virtuelle Kaufabkommen von Vantage mit ib vogt veranschaulicht diesen Wandel.

Mangel an zertifizierten Rechenzentrum-Technikern

Malaysia hatte im Jahr 2024 weniger als 1.500 für Tier 3 und Tier 4 zertifizierte Techniker, obwohl die angekündigte Kapazität bis 2027 etwa 3.000 benötigen wird. Die daraus resultierende Knappheit verlängerte die Inbetriebnahmezyklen um 8 bis 12 Wochen und trieb die Auftragnehmer-Arbeitskosten in Johor und Cyberjaya um 20 bis 30 % in die Höhe. AIMS Data Centre stellte 2025 200 Mitarbeiter ein und schuf ein internes Uptime-konformes Zertifizierungsprogramm, um die Qualifikationslücke zu schließen. Unterdessen starteten MBOT und MDEC 2024 einen nationalen Lehrplan mit dem Ziel, ab Ende 2026 jährlich 1.000 Rechenzentrum-Techniker auszubilden.[3]„MBOT und MDEC starten nationalen Lehrplan zur Ausbildung von 1.000 Rechenzentrum-Technikern pro Jahr”, Malaysia Digital Economy Corporation, mdec.my Anbieter bieten inzwischen Lohnprämien von nahezu 40 % über den regionalen Normen, um qualifiziertes Personal zu sichern, was die Margen kleinerer Betreiber weiter schmälert.

Segmentanalyse

Nach Tier-Typ: Tier-4-Bauten entsprechen den KI-Verfügbarkeitsanforderungen

Tier-3-Anlagen kontrollierten im Jahr 2025 56,04 % des Umsatzes, doch wird für die Tier-4-Kapazität ein CAGR von 16,87 % prognostiziert, der alle anderen Klassen übertrifft. Die Marktgröße für Malaysia Data Center Construction bei Tier-4-Projekten wird daher voraussichtlich stark ansteigen, da Hyperscaler gleichzeitig wartbare Strom- und Kühlketten einsetzen. Equinix wird 2027 an seinem JH2-Campus 2.225 Schränke mit 2N-Stromversorgung hinzufügen.

Tier-1- und Tier-2-Standorte bleiben für Edge- und Disaster-Recovery-Workloads relevant, doch der Anteil von KI-Training und -Inferenz stieg zwischen 2023 und 2025 von unter 10 % auf nahezu 25 % der neuen Buchungen. Der Johor-Campus von NTT plant doppelte Netzanschlüsse und eine 72-stündige Kraftstoffautonomie, um Anforderungen an die Geschäftskontinuität zu erfüllen. Der Wandel spiegelt die Intoleranz der Endnutzer gegenüber auch kurzen thermischen oder Stromausfällen wider und treibt den Malaysia Data Center Construction Markt zu höherwertigen Bauten.

Nach Rechenzentrum-Größe: Hyperscale-Campusse dominieren die Pipeline

�Ұ���ßanlagen hielten im Jahr 2025 einen Anteil von 55,46 %; dennoch sollen Hyperscale-Campusse, definiert als Einzelstandort-Bauten mit mehr als 100 Megawatt, mit einem CAGR von 16,34 % expandieren. Der Marktanteil am Malaysia Data Center Construction Markt für Hyperscale-Standorte ist daher auf Wachstum ausgerichtet, da Vantages 256-Megawatt-KUL2 und der 400-Megawatt-Stromvertrag von Bridge Data Centres in Betrieb gehen.

Campus-Modelle verbessern die Grundstücksbeschaffung, die Versorgungsverhandlungen und die stufenweise Lieferung. Vantages 300-Megawatt-JHB1 ermöglicht mehrjährige Mieter-Hochläufe, während Bridge's MY07 Flächen für weitere 200 Megawatt reserviert. Mittelgroße und kleine Einrichtungen unterstützen weiterhin Managed-Service-Anbieter und Edge-Caching, erfassen jedoch einen schrumpfenden Anteil am Malaysia Data Center Construction Markt.

Nach Rechenzentrum-Typ: Hyperscaler beschleunigen dedizierte Bauten

Colocation machte 2025 56,28 % des Umsatzes aus und bedient Unternehmen, die träger-neutrale Flächen benötigen. Dennoch sollen Hyperscaler- und Cloud-Anbieter-Bauten mit einem CAGR von 16,58 % wachsen, da Microsoft, Google und ByteDance vom Mieten zum Eigentum von Einrichtungen übergehen. Die Marktgröße für Malaysia Data Center Construction bei Hyperscaler-Campussen könnte bis 2031 4 Milliarden USD übersteigen und damit die bestehenden Pipelines widerspiegeln.

Microsofts standortübergreifendes Design bietet eine Latenz von unter 5 Millisekunden nach Kuala Lumpur, während Googles Elmina-Campus benutzerdefinierte TPUs integriert. Unternehmens-Hybrid-Architekturen bestehen weiterhin, doch der Schwerpunkt verlagert sich hin zu zweckgebauten Hyperscale-Komplexen, die für dichte KI-Workloads optimiert sind.

Nach Infrastrukturkategorie: Flüssigkühlung treibt mechanische Ausgaben an

Elektrische Systeme machten im Jahr 2025 40,22 % der Bauausgaben aus, doch mechanische Systeme werden mit einem CAGR von 16,79 % das schnellste Wachstum verzeichnen, da die direkte Chip-Kühlung weit verbreitet wird. Die Marktgröße für Malaysia Data Center Construction bei mechanischen Anlagen wird sich daher bis 2031 voraussichtlich etwa verdoppeln. YTL Powers Green DC Park ist zu 80 % flüssigkeitsgekühlt und reduziert den Kühlenergiebedarf um 40 %.

HPEs lüfterloses Flüssigkeitssystem wurde 2024–2025 in mehrere malaysische Standorte eingeführt. Elektrische Upgrades werden fortgesetzt, wobei Lithium-Ionen-Batteriespeicher Dieselreserven ersetzen und unternehmerische CO₂-Ziele erfüllen. Allgemeiner Bau und professionelle Dienstleistungen runden die Ausgaben ab, erreichen jedoch keines das Wachstumstempo der nächsten Generation der Kühltechnik.

Geografische Analyse

Johor erfasste 2024–2025 nahezu 60 % der angekündigten Kapazität, begünstigt durch die Nähe zu Singapur, große Industriegrundstücke und eine 2024 eingerichtete Taskforce, die die Genehmigungszeiten von 14 auf 8 Monate verkürzte. Selangor, verankert durch das ausgereifte Träger-Hotel-Ökosystem von Cyberjaya, zog etwa 30 % der Verpflichtungen an, da Betreiber Kunden in den Finanz- und Medienzentren Kuala Lumpurs ansprechen. Die Marktgröße für Malaysia Data Center Construction in Johor wird daher bis 2031 voraussichtlich dominant bleiben, doch Selangor behält strategische Bedeutung für latenzempfindliche Unternehmens-Workloads.

Cyberjaya's doppelte Glasfaserverbindungen nach Singapur und eine 25-jährige Betriebsgeschichte machen es zur Standardwahl für Finanzhandel, Echtzeit-Analysen und Interconnection. Equinix kaufte im Juli 2024 10 Acres für künftige Erweiterungen, während Vantage im darauffolgenden Monat mit dem Bau des 256-Megawatt-KUL2-Campus begann. AIMS fügte im Juli 2025 über Block 3 12 Megawatt hinzu und brachte seinen Campus-Fußabdruck auf über 100 Megawatt.

Sekundäre Knotenpunkte entstehen. Penang bietet vielfältige Kabelanlandungen und einen 10-jährigen Grundsteueraufschub für Bauten über 200 Millionen RM, während Melaka die MIST-Anlandestation beherbergt. Keiner der beiden Bundesstaaten hat bisher Hyperscale-Projekte angezogen, doch beide könnten Workloads erfassen, die geografische Redundanz erfordern, sobald die Netze von Johor und Selangor sich der Sättigung nähern. Insgesamt balancieren geografische Entscheidungen im Malaysia Data Center Construction Markt Latenz, Landkosten, Netzkapazität und Genehmigungsgeschwindigkeit.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert, mit Equinix, Vantage Data Centers, NTT Global Data Centers und anderen. Jeder verfolgt differenzierte Strategien. Equinix konzentriert sich auf träger-neutrale Interconnection, Vantage skaliert Campusse mit mehreren hundert Megawatt, und NTT integriert globale Netzwerkressourcen. Bridge's Grundstückssicherung in Johor und die langjährige Unternehmensbasis von AIMS prägen die Wettbewerbslandschaft weiter.

Nachhaltigkeit ist zur Mindestanforderung geworden. YTL Powers 500-Megawatt-solar-integrierter Campus und das virtuelle Solar-Kaufabkommen von Vantage demonstrieren die Prämie, die auf CO₂-armem Strom liegt. Flüssigkühlung ist das nächste Schlachtfeld; AirTrunks JHB1 wurde mit 20 Megawatt direkter Chip-Kühlkapazität eröffnet, und AIMS bietet optionale Flüssigkühlkreise in Cyberjaya an. Diese Merkmale ziehen KI-Kunden an, die regelmäßig 50 Kilowatt pro Rack überschreiten.

Edge-Möglichkeiten in sekundären Städten sind weitgehend unerschlossen. Telekom Malaysia und Exabytes betreiben Anlagen mit weniger als 5 Megawatt in Penang, Ipoh und Kuching, doch kein Hyperscale-Anbieter hat sich außerhalb von Johor oder Selangor verpflichtet. Eine Marktkonsolidierung ist wahrscheinlich, da kleinere Unternehmen mit der Kapitalintensität von Tier-4-Bauten und steigenden Lohnkosten kämpfen. Anbieter, die Netzkapazität und erneuerbare Kaufabkommen unter C-RESS vorausschauend sichern, sind am besten positioniert, um die nächste Wachstumswelle im Malaysia Data Center Construction Markt zu erfassen.

Malaysia Data Center Construction Branchenführer

Gamuda Bhd

YTL Power International Bhd

Equinix Inc.

Vantage Data Centers LLC

Bridge Data Centres Malaysia Sdn Bhd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: DayOne, das Gemeinschaftsunternehmen von GDS Holdings und DigitalBridge, suchte über 2 Milliarden USD in der Series-C-Finanzierungsrunde, um seinen 150-Megawatt-Johor-Campus zu beschleunigen.

- November 2025: Vantage Data Centers schloss den Kauf eines 300-Megawatt-Standorts in Johor für 1,6 Milliarden USD ab, dem größten einzelnen Rechenzentrum-Deal des Jahres in Südostasien.

- Juli 2025: AIMS Data Centre schloss Block 3 in Cyberjaya ab und fügte 12 Megawatt sowie optionale Flüssigkühlung hinzu.

- Mai 2025: Equinix kündigte Phase 2 seiner KL1-Einrichtung an und fügt 400 Schränke hinzu, die 2026 geliefert werden sollen.

Berichtsumfang des Malaysia Data Center Construction Marktes

Der Rechenzentrumsbau umfasst physische Prozesse, die zur Errichtung einer Rechenzentrumsanlage eingesetzt werden. Er verbindet Baustandards mit den Anforderungen von Rechenzentrum-Betriebsumgebungen.

Der Malaysia Data Center Construction Market Report ist segmentiert nach Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrum-Größe (Klein, Mittel, �Ұ���ß und Hyperscale), Rechenzentrum-Typ (Colocation-Rechenzentrum, Hyperscaler/Cloud-Dienstanbieter sowie Unternehmens- und Edge-Rechenzentrum) und Infrastruktur (Elektrische Infrastruktur, Mechanische Infrastruktur, Allgemeiner Bau und Dienstleistungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Klein |

| Mittel |

| �Ұ���ß |

| Hyperscale |

| Colocation-Rechenzentrum |

| Hyperscaler/Cloud-Dienstanbieter (CSPs) |

| Unternehmens- und Edge-Rechenzentrum |

| Elektrische Infrastruktur | ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ���� |

| ���ٰ��dz��������������ö���ܲԲ���� | |

| Mechanische Infrastruktur | ��ü���������ٱ� |

| Racks und Schränke | |

| Server und Speicher | |

| Weitere mechanische Infrastruktur | |

| Allgemeiner Bau | |

| Dienstleistungen – Design und Beratung, Integration, Support und Wartung |

| Nach Tier-Typ | Tier 1 und 2 | |

| Tier 3 | ||

| Tier 4 | ||

| Nach Rechenzentrum-Größe | Klein | |

| Mittel | ||

| �Ұ���ß | ||

| Hyperscale | ||

| Nach Rechenzentrum-Typ | Colocation-Rechenzentrum | |

| Hyperscaler/Cloud-Dienstanbieter (CSPs) | ||

| Unternehmens- und Edge-Rechenzentrum | ||

| Nach Infrastruktur | Elektrische Infrastruktur | ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ���� |

| ���ٰ��dz��������������ö���ܲԲ���� | ||

| Mechanische Infrastruktur | ��ü���������ٱ� | |

| Racks und Schränke | ||

| Server und Speicher | ||

| Weitere mechanische Infrastruktur | ||

| Allgemeiner Bau | ||

| Dienstleistungen – Design und Beratung, Integration, Support und Wartung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Malaysia Data Center Construction Markt im Jahr 2026 und welche Wachstumsrate wird erwartet?

Der Markt wird im Jahr 2026 auf 3,71 Milliarden USD geschätzt und soll bis 2031 mit einem CAGR von 15,88 % auf 7,74 Milliarden USD wachsen.

Warum investieren Hyperscaler direkt statt Flächen zu mieten?

Dedizierte Campusse ermöglichen es Hyperscalern, Leistungsdichte, Kühlung und Netzwerkarchitektur für KI-Workloads zu optimieren und gleichzeitig erneuerbare Kaufabkommen für Nachhaltigkeitsziele zu sichern.

Welcher malaysische Bundesstaat zieht die meisten neuen Rechenzentrum-Kapazitäten an?

Johor führt mit etwa 60 % der Pipeline-Verpflichtungen dank Flächenverfügbarkeit, Nähe zu Singapur und rationalisierter Genehmigungsverfahren.

Was macht Tier-4-Einrichtungen zunehmend beliebt?

KI-Training und -Inferenz erfordern gleichzeitig wartbare Strom- und ��ü���������ٱ�, was die Nachfrage nach Tier-4-Redundanz und Verfügbarkeitsgarantien über 99,995 % antreibt.

Wie mindern Betreiber steigende Stromtarife?

Die meisten sichern 20-jährige Solar- oder Wind-Kaufabkommen im Rahmen des Corporate Renewable Energy Supply Scheme ab, um Tarifrisiken abzusichern und ESG-Ziele zu erfüllen.

Wo liegen die wichtigsten Engpässe bei der Projektdurchführung?

Warteschlangen für Netzanschlüsse und ein Mangel an zertifizierten Tier-3/Tier-4-Technikern verlängern die Inbetriebnahmefristen um bis zu 12 Wochen.

Seite zuletzt aktualisiert am: