APAC-Rechenzentrumsbaumarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

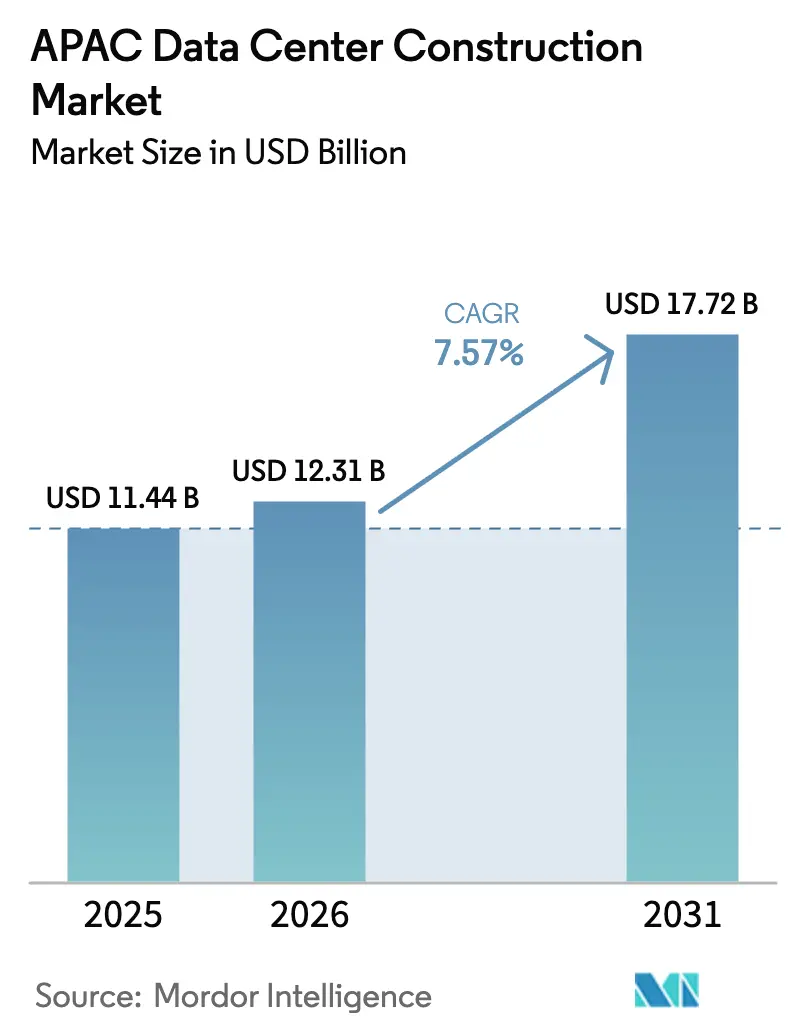

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 11.44 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 12.31 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 17.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.57% CAGR |

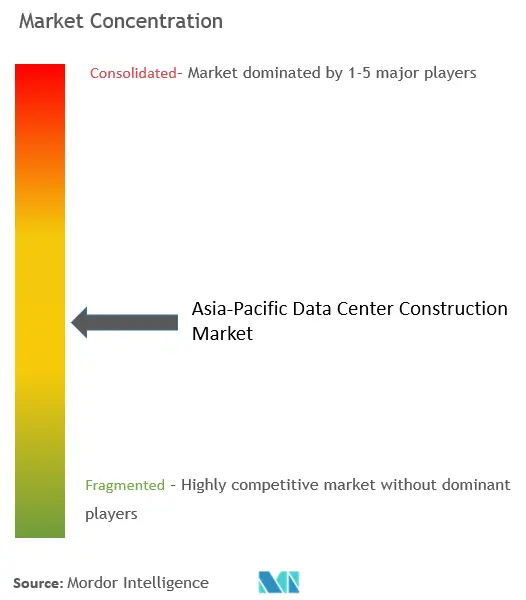

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

APAC-Rechenzentrumsbaumarkt Analyse von ���ϲ�����

Die Größe des asiatisch-pazifischen Rechenzentrumsbaumarkts wird im Jahr 2026 auf 12,31 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 11,44 Milliarden USD, mit Prognosen für 2031, die 17,72 Milliarden USD zeigen, und einem Wachstum von 7,57 % CAGR über 2026-2031. Wachsende Investitionen in KI-bereite Hyperscale-Campusse, staatlich geförderte Programme für die digitale Wirtschaft und grüne Finanzierungsinstrumente treiben ein nachhaltiges Wachstum in allen wichtigen Volkswirtschaften der Region an. Betreiber gestalten Einrichtungen für Rack-Dichten von 40-80 kW um und beschleunigen die Nachfrage nach flüssiggekühlten elektrischen und mechanischen Systemen. Sekundärstandorte wie Johor Bahru und Batam ziehen Rekordverpflichtungen an, da primäre Knotenpunkte mit Strom- und Landknappheit konfrontiert sind, während staatliche Anreize in Westchina und der südkoreanischen Provinz die Baupipelines füllen. Die Wettbewerbsintensität steigt, da Cloud-Plattformen von Kollokationsmietverträgen zu Eigenbauprojekten wechseln, die eine durchgängige Kontrolle von KI-Arbeitslasten gewährleisten.

Wichtigste Berichtsergebnisse

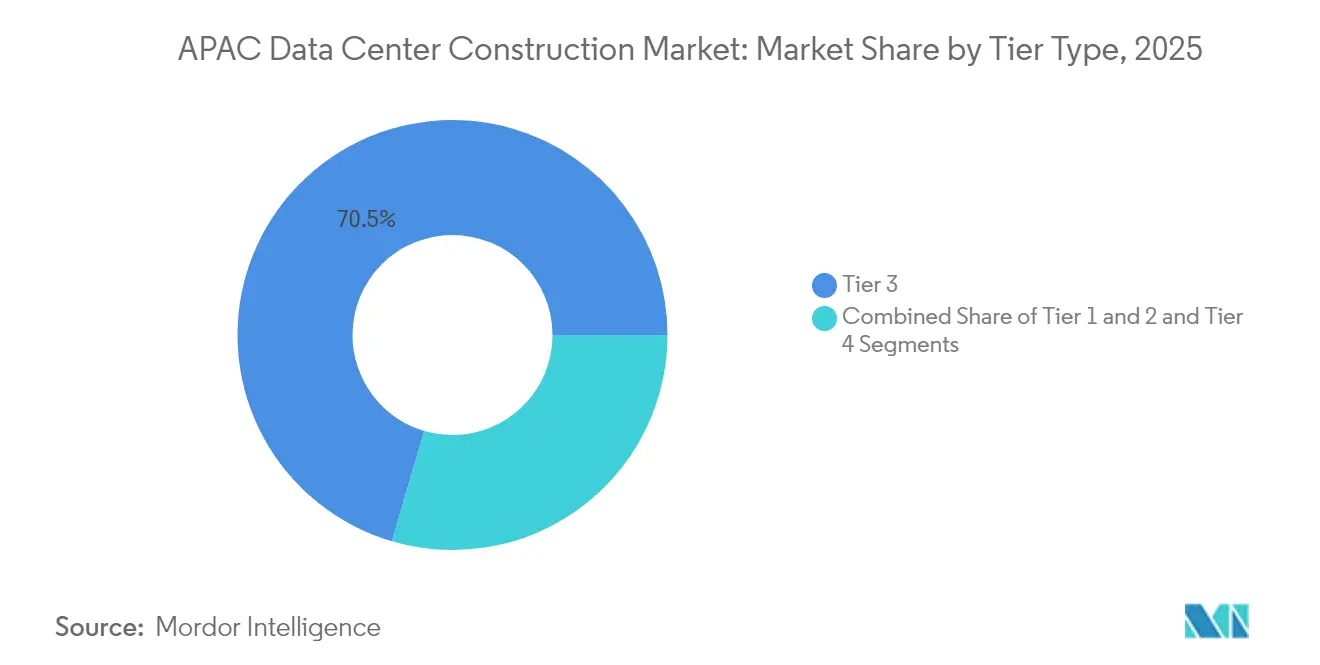

- Nach Tier-Typ hielten Tier-3-Einrichtungen im Jahr 2025 einen Umsatzanteil von 70,45 % am asiatisch-pazifischen Rechenzentrumsbaumarkt, während Tier-4-Bauten bis 2031 die schnellste CAGR von 10,67 % verzeichnen sollen.

- Nach Rechenzentrumtyp behielt Kollokation im Jahr 2025 einen Anteil von 54,62 % am asiatisch-pazifischen Rechenzentrumsbaumarkt, während selbst gebaute Hyperscaler-Campusse auf dem Weg zu einer CAGR von 12,05 % bis 2031 sind.

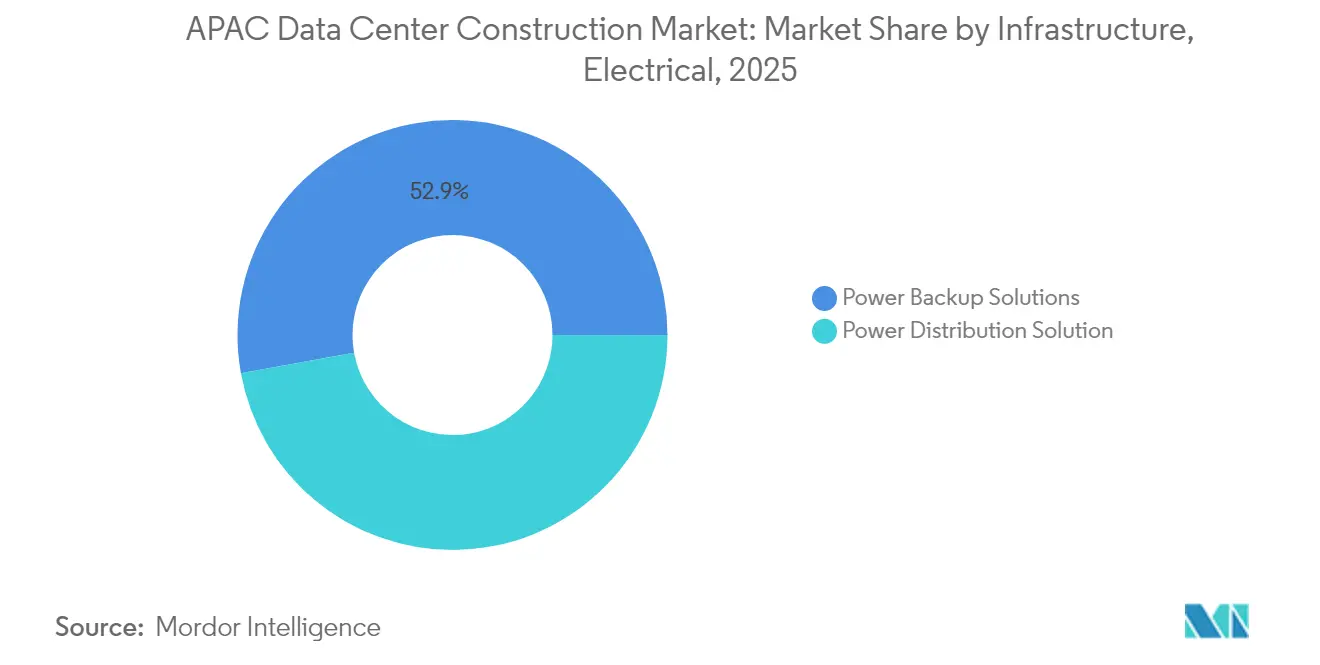

- Nach elektrischer Infrastruktur dominierten ���ٰ��dz���������ǰ����ܲԲ�����ö���ܲԲ���� mit 52,85 % die Größe des asiatisch-pazifischen Rechenzentrumsbaumarkts im Jahr 2025; ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ�en werden voraussichtlich mit einer CAGR von 12,68 % wachsen.

- Nach mechanischer Infrastruktur entfielen ��ü���������ٱ� auf einen Anteil von 44,78 % an der Größe des asiatisch-pazifischen Rechenzentrumsbaumarkts im Jahr 2025, wobei Server und Speicher eine CAGR von 10,36 % verzeichnen.

- Regional führte China die Ausgaben im Jahr 2024 an; Malaysia ist die am schnellsten wachsende Region, wobei Johor-Campusse voraussichtlich bis 2028 die Kapazität Singapurs übertreffen werden.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

APAC-Rechenzentrumsbaumarkt Trends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkung Zeitrahmen |

|---|---|---|---|

| Hyperscale- und KI-Nachfrage nach hochdichten Campussen | +2.8% | Global, konzentriert in China, Japan, Südkorea | Mittelfristig (2-4 Jahre) |

| Staatliche Programme für die digitale Wirtschaft und 5G-Ausbau | +1.9% | APAC- Kern, mit Spillover-Effekten auf Südostasien | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsorientierte grüne Finanzierung | +1.2% | Global, frühe Akzeptanz in Singapur, Australien | Kurzfristig (≤ 2 Jahre) |

| Spillover- Migration von Singapur nach Johor und Batam | +0.8% | Südostasien, konzentriert auf Malaysia und Indonesien | Mittelfristig (2-4 Jahre) |

| Edge- Rechenzentrumbauten an neuen Unterseekabel-Landepunkten | +0.6% | APAC- Küstenregionen, Unterseekabel-Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Inlandchinesische Provinzielle Land- und Stromanreize | +0.5% | Westliche und nördliche chinesische Provinzen | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Hyperscale- und KI-Nachfrage nach hochdichten Campussen

Asiatisch-pazifische Betreiber überarbeiten ihre Layouts, um Racks mit 40-80 kW zu hosten - das Dreifache der traditionellen Schwellenwerte -, um generative KI-Modelltraining in großem Maßstab zu betreiben. Südkoreanische und japanische Campus-Baupläne sehen bereits Multi-Gigawatt-Netzanschlüsse und direkte Flüssigkühlung bis zum Chip vor. Hyperscaler betrachten die Kontrolle über Strom, Netzwerk und thermische Umgebungen als unverzichtbar für Latenz und Sicherheit und drängen Design-Build-Firmen hin zu modularen, vorgefertigten Elektroräumen, die die Bereitstellungszeiten drastisch verkürzen. Kapitalströme spiegeln diesen Wandel wider; SK Telecom hat 3,4 Billionen KRW für KI-Infrastruktur bis 2028 reserviert.[1]SK Telecom - "AWS und SKT bauen KI-Rechenzentrum in Ulsan", sktelecom.com Gerätehersteller reagieren mit GPU-optimierten Schaltanlagen und immersionsbereiten Server-Gehäusen, was die Zusammenarbeit zwischen Halbleiterlieferanten und Bauunternehmern verstärkt.

Staatliche Programme für die digitale Wirtschaft und 5G-Ausbau

Vorgaben wie das chinesische Programm \"Ostdaten Westberechnung\"und Japans Fahrplan für die Halbleiter- und Digitalindustrie schaffen explizite Bau-Zielvorgaben, die an souveräne Rechenkapazität geknüpft sind. Allein Pekings Initiative mobilisiert 400-500 Milliarden RMB, um bis 2030 acht nationale Knotenpunkte und zehn regionale Cluster zu errichten.[2]Ministerium für Wirtschaft, Handel und Industrie - "Strategie für Halbleiter und die digitale Industrie", meti.go.jp Ähnliche Gesetze in Vietnam verlangen ab Juli 2025 ein nationales Rechenzentrum mit integrierten Risikobewertungsfunktionen, was unmittelbar zu Ausschreibungsaktivitäten führt. Parallele landesweite 5G-Ausbauten erhöhen die Anforderungen an Edge-Knoten, wobei Telekommunikationsnetzbetreiber Mikro-Einrichtungen neben Turminfrastruktur mieten oder gemeinsam entwickeln, um die Benutzerebenen-Latenz zu senken.

Nachhaltigkeitsorientierte grüne Finanzierung

An die Energieeffizienz und den Anteil erneuerbarer Energien indexierte Darlehensstrukturen senken die gewichteten durchschnittlichen Kapitalkosten für Bauunternehmen, die Effizienz-Benchmarks übertreffen. Die nachhaltigkeitsorientierte Kreditfazilität von AirTrunk setzt jährliche Ziele für Megawattstunden erneuerbarer Versorgung und den Wasserverbrauch von Rechenzentren.[3]AirTrunk - "AirTrunk schließt Darlehen in Verbindung mit Nachhaltigkeit ab", airtrunk.com AdaniConneX hat 1,44 Milliarden USD für ESG-konforme indische Campusse angezogen, während Princeton Digital Group Südostasiens größtes grünes Darlehen in Höhe von 280 Millionen USD abgeschlossen hat, um einen 150-MW-Standort in Johor zu finanzieren. Der Zugang zu günstigeren Finanzmitteln ist jetzt ein Wettbewerbsvorteil, insbesondere in Rechtsgebieten, in denen Versorgungsunternehmen CO₂-Preismechanismen anwenden.

Edge-Rechenzentrumbauten an neuen Unterseekabel-Landepunkten

Jede neue Unterseekabel-Landestation begründet effektiv einen Edge-Computing-Cluster, da latenzsensible Dienste sich zum ersten Aggregationspunkt des internationalen Datenverkehrs hin bewegen. Singapurs Digitaler Konnektivitäts-Masterplan sieht eine Verdoppelung der Landerouten vor und plant \"Grüne Datenknotenpunkte\"in Campusdistanz zu den Küstenanschlüssen. Batam und Mactan sind dem Beispiel gefolgt und beschleunigen die Genehmigungen für Rechenzentrumsgebäude innerhalb ihrer Kabellandeparks. Verteilte Mikro-Einrichtungen reduzieren den Rücktransport, verbessern das Nutzererlebnis für Streaming und Gaming und schaffen einen logischen Migrationspfad für die Auslagerung von Daten autonomer Fahrzeuge.

Analyse der Hemmniswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkung Zeitrahmen |

|---|---|---|---|

| Datensouveränitäts- Compliance-Hürden | -1.4% | China, Vietnam, mit globalen Spillover-Effekten | Kurzfristig (≤ 2 Jahre) |

| Stromnetz- Engpässe in Tier-1-Metropolen | -0.9% | Singapur, Hongkong, Tokio, Seoul | Mittelfristig (2-4 Jahre) |

| Hochseismische-Zone- Versicherungsprämien | -0.6% | Japan, Philippinen, Indonesien, Neuseeland | Langfristig (≥ 4 Jahre) |

| Flüssigkühlung- Fachkräftemangel | -0.4% | Global, akut in Südostasien und Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

�ٲ��ٱ�Բ��dzܱ����ä�Ծ���ä�ٲ�-��dz���������Գ���-��ü������

Neue grenzüberschreitende Übertragungsregeln in China und Vietnam verpflichten Betreiber, Risikobewertungen durchzuführen und Datensicherheitsbeauftragte zu ernennen, was sowohl den rechtlichen als auch den technischen Aufwand erhöht. Das Fehlen einer einheitlichen Definition von \"wichtigen Daten\"zwingt multinationale Cloud-Plattformen dazu, Infrastrukturen Land für Land zu replizieren. Unternehmen entstehen 15-20 % zusätzliche Betriebskosten für doppelte Archivsysteme, während die Bau-Design-Phase zusätzlichen Weißraum für länderspezifische Käfig-Trennung einplanen muss.

Stromnetz-Engpässe in Tier-1-Metropolen

Netzsperren in Singapur und Kapazitätsengpässe in Tokio und Hongkong führen zu zeitlicher Unsicherheit in Projektplänen. KI-bereite Blöcke, die kontinuierliche Lasten von 50-100 MW benötigen, warten manchmal 24-36 Monate auf Genehmigungen. Als Gegenmaßnahme wechseln Entwickler nach Johor, Ulsan und Westchina, wo Industriegebiete Land mit Eigenstromerzeugung bündeln. LNG- und Offshore-Wind-Hybride entstehen als Übergangslösungen, bis regionale Netze ihre Übertragungskorridore ausbauen.

Segmentanalyse

Nach Tier-Typ: Tier 4 entsteht trotz Tier-3-Dominanz

Tier-3-Standorte machten im Jahr 2025 70,45 % des asiatisch-pazifischen Rechenzentrumsbaumarkts aus und bestätigen ihre Kosteneffizienz für die meisten Unternehmens- und Cloud-Anwendungsfälle. Doch der Hyperscale-KI-Trainingsbedarf erfordert ausfallsichere Redundanz; daher soll die Tier-4-Kapazität bis 2031 eine CAGR von 10,67 % verzeichnen. Die �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Rechenzentrumsbaumarkts für Tier-4-Bauten wächst am schnellsten in Südkorea und Japan, wo Multi-Petaflop-Cluster eine gleichzeitige Wartungsfähigkeit vorschreiben. Betreiber akzeptieren einen geschätzten Investitionskosten-Aufpreis von 40-60 %, da Vertragsklauseln eine Betriebszeit von 99,995 % garantieren - eine Voraussetzung für GPU-Leasingerträge. Uptime-Institute-Zertifizierungen werden zu Wettbewerbsunterscheidungsmerkmalen. NEXTDCs akkreditierter Tier-IV-Campus in Sydney veranschaulicht, wie prüfungsbasierte Zertifikate Premiumpreise sichern. Gleichzeitig spezifizieren einige chinesische und australische Verträge \"Tier-4-Plus\"Erweiterungen wie doppelte Netzanschlüsse aus separaten Umspannwerken. Obwohl Tier-1- und Tier-2-Installationen für Edge- oder industrielle IoT-Knoten bestehen bleiben, schrumpft ihre Relevanz, da Unternehmensmietverträge für Kollokation auf höhere Resilienz-Tiers migrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Rechenzentrumtyp: Hyperscaler-Eigenbau stört das Kollokationsmodell

Kollokation hielt im Jahr 2025 immer noch 54,62 % des asiatisch-pazifischen Rechenzentrumsbaumarktanteils, gestützt durch Mieter aus dem Finanzdienstleistungs- und Gaming-Sektor, die betreiberneutrale Verbindungen suchen. Dennoch unterstützt die Eigenbau-Entwicklung von Amazon, Google, Microsoft und Alibaba eine CAGR von 12,05 % für eigenbetriebene Campusse bis 2031. Die �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Rechenzentrumsbaumarkts für Eigenbauprojekte ist in Australien gestiegen, wo allein AWS 20 Milliarden AUD für neue Kapazitäten zwischen 2025 und 2029 reserviert hat.

Da Hyperscaler Immobilien internalisieren, reagieren Kollokations-Anbieter, indem sie sich in unterversorgten Metropolräumen sammeln und verwaltete KI-Plattformdienste anbieten. ST Telemedia Global Data Centres wird 3,2 Milliarden USD in 550 MW indischer Bauten investieren und die Hallen als schlüsselfertige GPU-Pods neu verpacken. Edge- und Unternehmens-Mikrostandorte wachsen ebenfalls, aber in gemessenem Tempo, abhängig von der 5G-Verdichtung und den Präferenzen der Unternehmen für hybride Cloud-Lösungen.

Nach elektrischer Infrastruktur: Stromverteilungsinnovation treibt Wachstum

���ٰ��dz���������ǰ����ܲԲ�����ö���ܲԲ���� machten im Jahr 2025 52,85 % der Ausgaben aus und spiegeln den historischen Fokus des asiatisch-pazifischen Rechenzentrumsbaumarkts auf Generator- und USV-Resilienz wider. Steigende Rack-Dichten machen intelligente Stromverteilungseinheiten jedoch zum am schnellsten wachsenden Teilsegment mit einer CAGR von 12,68 % bis 2031. Hochdichte Layouts erfordern Sammelschienensysteme, die Ampere dynamisch umleiten, während Lithium-Ionen-Batteriegruppen herkömmliche VRLA-Schränke ersetzen, um die Bodenbelastung zu reduzieren.

Die Integration erneuerbarer Energien verändert auch Schaltpläne. Projekte wie HiCloudsstrandnahes, offshore-wind-betriebenes Unterwassermodul nahe Shanghai zeigen Batterieenergiespeichersysteme, die direkt mit der Turbinenleistung gekoppelt sind. Smart-Grid-Schnittstellen ermöglichen es Campussen, Demand-Response-Dienste anzubieten und Leerlaufkapazitäten während Nicht-Spitzen-Trainingszyklen zu monetarisieren, wodurch operative Einsparungen mit grünen Darlehensvereinbarungen in Einklang gebracht werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach mechanischer Infrastruktur: Flüssigkühlung transformiert Server-Architektur

��ü���������ٱ� stellten 2025 44,78 % der Ausgaben dar, wechseln jedoch von Luft- zu Flüssigkühlungsmodalitäten. Direkte Chip-Kreisläufe und Immersionstanks bilden nun das Fundament von Designs, die 80 kW pro Rack überschreiten. Canon IT Solutions hat seinen West-Tokioer Standort für 100-kVA-Racks mit DLC-Verteilern nachgerüstet und damit die Nachrüstungsökonomie ohne vollständigen Stillstand validiert.

Server- und Speicherinvestitionen, die mit einer CAGR von 10,36 % wachsen, bündeln Hochbandbreiten-Fabrics und NVMe-Arrays, die für KI-Inferenz optimiert sind. Gehäusehersteller kooperieren mit Spezialisten für Kühlflüssigkeiten, um leckagesichere Schnellkupplungen zu zertifizieren, während Schrankproduzenten abgedichtete Türen mit integrierten Wärmetauscher-Panels einführen. Modulare Edge-Pods nutzen dieselben Architekturen im Mikromaßstab und ermöglichen Telekommunikationsnetzbetreibern den Einsatz von flüssigkeitsbereit 5-kW-Schränken neben 5G-Basisstationen.

Geografische Analyse

China hielt 2024 die führende Position beim Bauwert dank des Programms \"Ostdaten Westberechnung\" das Subventionen für Land und erneuerbaren Strom in Guizhou, Gansu und der Inneren Mongolei auszahlt. Mehrere westliche Provinzen bieten nun Stromtarife, die 20-30 % unter den Küstenraten liegen, was Cloud-Schwergewichte dazu ermutigt, latenzunempfindliche Lasten ins Landesinnere zu verlagern. Die �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Rechenzentrumsbaumarkts für westchinesische Cluster wird daher bis Ende der 2020er Jahre die Küstenzubauten übertreffen, selbst wenn die nationale Stromnachfrage von Rechenzentren bis 2030 600 TWh erreichen könnte.

Südostasien ist die am schnellsten wachsende Teilregion. Malaysia zog 2024 Verpflichtungen in Höhe von 23,3 Milliarden USD an, und Johor-Campusse sollen bis 2028 die Kapazität Singapurs übertreffen. Indonesiens Sonderwirtschaftszone Batam kombiniert Unterseekabel-Landungslizenzen mit Grundstückspaketen und zieht Hyperscaler an, die eine Latenz von unter 20 ms nach Jakarta benötigen. Vietnams neues Datenschutzgesetz schreibt die Einrichtung eines nationalen Rechenzentrums vor und fördert lokale Baupipelines; gleichzeitige grenzüberschreitende Regeln beeinflussen Netzwerktopologien für multinationale Mieter.

Entwickelte APAC-Volkswirtschaften betonen KI-Spezialbauten und Nachhaltigkeit. Südkorea hat einen 3-GW-Mega-Standort in Jeollanam-do und den 103-MW-LNG-gekühlten Campus von AWS-SK Telecom in Ulsan genehmigt. Japans Ministeriumsprogramme zielen bis 2030 auf einen kumulativen Marktwert von 2 Billionen Yen und fördern Bereitstellungen in Fukushima und Osaka, ausgestattet mit NVIDIA-H100-Clustern. Australien folgt mit Rekord-Hyperscale-Investitionsausgaben sowie NEXTDCs Grundstückskauf in Sydney S7, der einen Tier-IV-Komplex mit 300 MW unterstützen wird, sobald die Netzaufrüstungen abgeschlossen sind.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig fragmentiert; traditionelle Kollokationsgruppen koexistieren mit vertikal integrierten Cloud-Bauunternehmen. Blackstones Übernahme von AirTrunk für 16 Milliarden USD und KKRs Kapitaleinlage von 1,75 Milliarden USD in ST Telemedia Global Data Centres veranschaulichen den Private-Equity-Appetit auf skalierbare Plattformen. Partnerschaften wie Singtel-Hitachi zielen auf 200 MW regionaler KI-bereiter Kapazität und bündeln GPU-Cloud-Dienste mit Baukompetenz.

Technologieführerschaft ist der entscheidende Unterschied. Equinix setzt Grünanleihenmittel ein, um 96 % erneuerbare Energieversorgung für 172 Projekte zu erreichen, und positioniert sich für ESG-gesteuerte Mieterausschreibungen. EdgeConneX expandiert nach Japan, um die Edge-Nachfrage von Unterseekabeln zu nutzen, während inländische chinesische Akteure staatliche Anreize nutzen, um Designdienstleistungen für Länder der Neuen Seidenstraße zu exportieren.

Lieferanten-Ökosysteme verändern sich ebenfalls. Elektrische Originalhersteller entwickeln gemeinsam vorgefertigte Stromräume, die auf die Spannungsstabilität von GPUs zugeschnitten sind, und Flüssigkühlungsspezialisten lizenzieren patentierte dielektrische Fluide an Systemintegratoren. Bauzeiten verkürzen sich, da modulare Blöcke die Fabriken zu 90 % fertiggestellt verlassen, was 20-25-MW-Inbetriebnahmeziele innerhalb von 12 Monaten ermöglicht - eine entscheidende Fähigkeit für KI-Pipeline-Starts.

APAC-Rechenzentrum-Bau Branchenführer

DPR Construction Inc.

Turner Construction Company

Exyte GmbH

Leighton Asia

AECOM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Aslan Energy Capital unterzeichnete eine bindende Vereinbarung für einen Jakarta-Campus mit einem 120-MWh-Batterieenergiespeichersystem

- Juni 2025: Amazon verpflichtete sich zu 20 Milliarden AUD für australische Rechenzentrumbauten für 2025-2029, einschließlich drei neuer Solarparks.

- Juni 2025: SK Group und AWS bestätigten eine 103-MW-KI-Einrichtung in Ulsan unter Verwendung von LNG-Kälteenergie-Kühlung

- Juni 2025: HiCloud vereinbarte die Entwicklung von Chinas erstem offshore-wind-betriebenem Unterwasser-Rechenzentrum nahe Shanghai.

- Juni 2025: DBS und UOB vergaben ein Darlehen in Höhe von 411 Millionen USD an den DayOne-INA-Campus in Indonesien

- Mai 2025: Vietnams Datenschutzgesetz trat in Kraft und schreibt ein nationales Rechenzentrum vor

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den asiatisch-pazifischen Markt für den Bau von Rechenzentren als jährliche Ausgaben für die Vorbereitung des Standorts, die Stromversorgung und -verteilung, die mechanische Kühlung, allgemeine Bauarbeiten und damit verbundene Design- oder Wartungsdienstleistungen, die für die Bereitstellung von Tier-1-4-Rechenzentren mit IT-Ausrüstung erforderlich sind. Die Umwandlung bestehender Büro- oder Fabrikräume, die reine Beschaffung von IT-Hardware und die Betriebskosten für die Einrichtung liegen außerhalb dieses Rahmens.

Ausschluss des Anwendungsbereichs: Investitionen, die ausschließlich für Server, Speicher oder Netzwerkhardware bestimmt sind, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumtyp

- Kollokation

- Selbst gebaute Hyperscaler (CSPs)

- Unternehmen und Edge

- Nach Infrastruktur

- Nach elektrischer Infrastruktur

- ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ�

- ���ٰ��dz���������ǰ����ܲԲ�����ö���ܲԲ����

- Nach mechanischer Infrastruktur

- ��ü���������ٱ�

- Racks und Schränke

- Server und Speicher

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Dienstleistungen - Design und Beratung, Integration, Support und Wartung

- Nach elektrischer Infrastruktur

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Gespräche mit Entwicklungsingenieuren, EPC-Vertragspartnern und Colocation-Beschaffungsleitern in China, Indien, Japan, Australien und Malaysia. In den Gesprächen wurden typische Rack-Dichten, Zeitpläne für die Einführung von Flüssigkeitskühlung und das Verhältnis von Hyperscalern zum Eigenbau validiert, die mit sekundären Daten nicht vollständig erfasst werden konnten.

Desk Research

Wir begannen mit öffentlichen Datensätzen von Regulierungsbehörden und Handelsgremien wie dem National Bureau of Statistics of China, der IMDA in Singapur, dem MIC in Japan und der australischen Regulierungsbehörde für saubere Energie, die Landbanken, die Verfügbarkeit von Strom und Quoten für erneuerbare Energien abbilden. Branchen-Benchmarks des Uptime Institute und selektive Presseberichte wurden über Dow Jones Factiva ausgewertet. Die über D&B Hoovers abgerufenen Unternehmensunterlagen halfen uns, CAPEX-Normen auf Projektebene zu ermitteln. Diese und viele andere Quellen, die hier nicht erschöpfend aufgelistet sind, lieferten grundlegende Gesamtwerte und wirtschaftliche Kennzahlen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-"CAPEX-Pool-Rekonstruktion" verwandelte regionale Neubau-Megawatt in Ausgaben unter Verwendung der durchschnittlichen Kosten pro MW, die dann mit selektiven Bottom-Up-Stichproben von Auftragnehmereinnahmen und Channel-Checks abgeglichen wurden. Zu den wichtigsten Inputs gehören die Vorlaufzeit für den Netzanschluss, die durchschnittlichen Kosten pro MW, die Entwicklung der Rack-Dichte, die PUE-Ziele, der Anteil der KI-Arbeitslast und die Ankündigung von Hyperscaler-Landbanken. Eine multivariate Regression auf diese Einflussfaktoren projiziert Werte bis 2030, während Bottom-up-Roll-ups Datenlücken schließen, wo die Angaben dünn sind.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden zweimal von Analysten überprüft; bei Anomalien werden die Quellen erneut kontaktiert, und die Ergebnisse werden alle zwölf Monate oder früher aktualisiert, wenn ein wichtiges Ereignis, wie z. B. ein Moratorium der Regierung oder ein Hyperscale-Megacampus, angekündigt wird.

Warum unsere APAC Data Center Construction Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen IT-Hardware mischen, unterschiedliche Länderwarenkörbe berücksichtigen oder unterschiedliche Kostenkurven anwenden.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören: Einige Studien beziehen Server- und Speicherkosten mit ein, andere gehen von universellen Tier-4-Anlagen aus, und viele stützen sich immer noch auf Wechselkurse aus dem Jahr 2022 oder auf Ein-Punkt-Durchschnittskosten, die den starken Anstieg der Kosten für die Flüssigkeitskühlung nicht berücksichtigen. Unser Modell, das auf verifizierten Kosten pro MW basiert und jährlich aktualisiert wird, korrigiert diese Verzerrungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 11,44 Mrd. USD (2025) | ���ϲ����� | - |

| 18,63 Mrd. USD (2024) | Regionale Beratung A | Beinhaltet Nachrüstungs-OPEX und eine breitere Länderliste |

| 26,25 Mrd. USD (2024) | Industrie Verlag B | Kombination von IT-Hardware und Bauausgaben |

| 74,73 Mrd. USD (2024) | Globale Analytik C | Verwendet globale Durchschnittskosten pro MW ohne regionale Kostenskalierung |

Der Vergleich zeigt, dass der disziplinierte Umfang von Mordor und die jährlich aktualisierten Variablen eine ausgewogene, entscheidungsreife Grundlage für die Planer bilden, sobald die nicht baugebundenen Posten und überhöhten Kostenannahmen herausgenommen wurden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Rechenzentrumsbaumarkt derzeit?

Der Markt erreichte 2026 einen Wert von 12,31 Milliarden USD und wird voraussichtlich bis 2031 17,72 Milliarden USD erreichen.

Welche Tier-Klassifizierung dominiert neue Bauten im asiatisch-pazifischen Raum?

Tier 3 führt immer noch mit einem Anteil von 70,45 %, aber Tier-4-Einrichtungen wachsen am schnellsten mit einer CAGR von 10,67 %.

Warum wechseln Hyperscaler von Kollokation zu Eigenbauprojekten?

Die direkte Kontrolle über hochdichte KI-Arbeitslasten, Strom, Kühlung und Sicherheit treibt eine CAGR von 12,05 % für Eigenbauprojekte bis 2031 an.

Wie beeinflussen Nachhaltigkeitsziele die Projektfinanzierung?

Betreiber sichern sich günstigere Kapitalkosten durch nachhaltigkeitsorientierte Darlehen, die Energieeffizienz- und Erneuerbare-Energie-Meilensteine honorieren.

Welcher südostasiatische Standort entwickelt sich nach Singapur zum nächsten Hyperscale-Knotenpunkt?

Johor Bahru, Malaysia, gestützt durch reichlich Land und grüne Darlehensfinanzierung, soll die installierte Kapazität Singapurs bis 2028 übertreffen.

Welche Technologien ermöglichen die für KI erforderlichen Rack-Dichten von 40-80 kW?

Direkt-zum-Chip- und Immersionsflüssigkühlungssysteme in Kombination mit intelligenten Stromverteilungseinheiten bewältigen die höheren thermischen und elektrischen Lasten.

Seite zuletzt aktualisiert am: