Größe und Marktanteil des südafrikanischen Rechenzentrumsserver-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

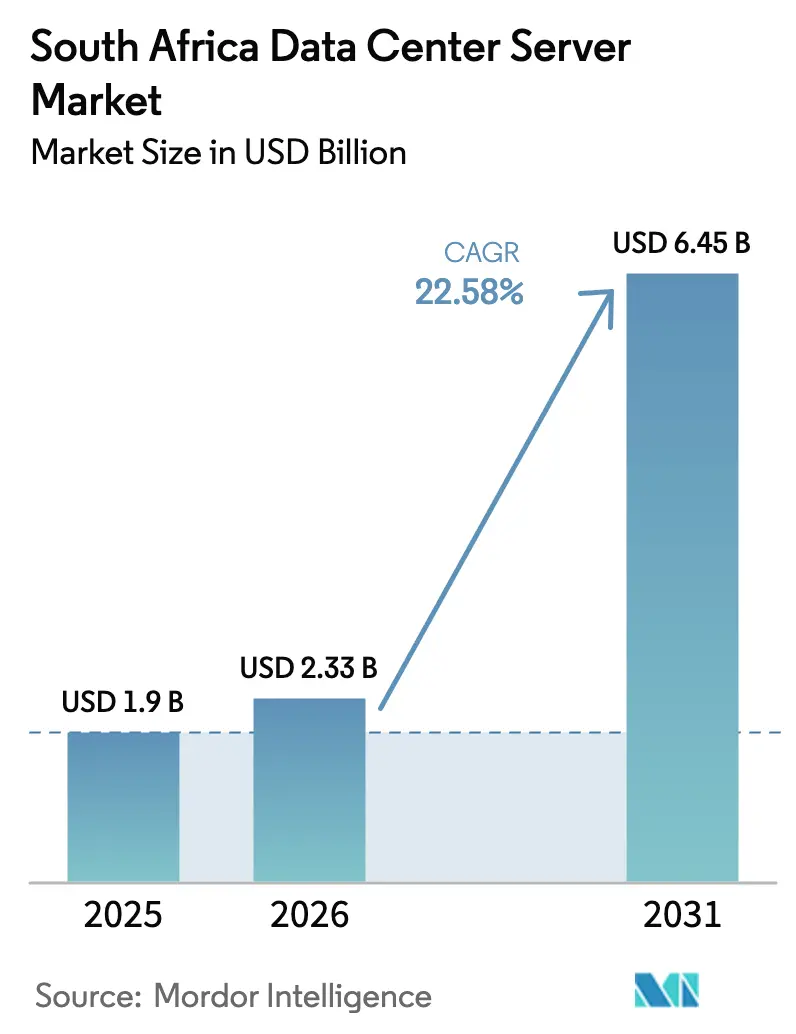

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.9 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 2.33 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 6.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Rechenzentrumsserver-Marktes durch ���ϲ�����

Die Größe des südafrikanischen Rechenzentrumsserver-Marktes wird voraussichtlich von 1,9 Milliarden USD im Jahr 2025 auf 2,33 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 22,58 % über den Zeitraum 2026–2031 einen Wert von 6,45 Milliarden USD erreichen. Das Wachstum wird durch lokale Datensouveränitätsvorschriften, eine beschleunigte Cloud-Migration und steigende Workloads für künstliche Intelligenz unterstützt, die gemeinsam die Beschaffungsmuster für Server neu gestalten. Hyperscaler wählen Johannesburg als ihr kontinentales Gateway – eine Entscheidung, die durch den NAPAfrica Internet Exchange gestärkt wird, der im Jahr 2025 einen Spitzendurchsatz von 5 Tbps überschritten hat. Gleichzeitig sichern die Anforderungen des Protection of Personal Information Act sowie lokale Vorschriften zur Inhalts-Bereitstellung Investitionen in lokale Kapazitäten, auch wenn Unternehmen die Hybrid Cloud zunehmend nutzen. Zunehmende Stromengpässe machen Abnahmeverträge für erneuerbare Energien zu einem Wettbewerbsvorteil, während einjährige GPU-Erneuerungszyklen die Hardware-Lebensdauer verkürzen und die Ersatznachfrage steigern.

Wichtigste Erkenntnisse des Berichts

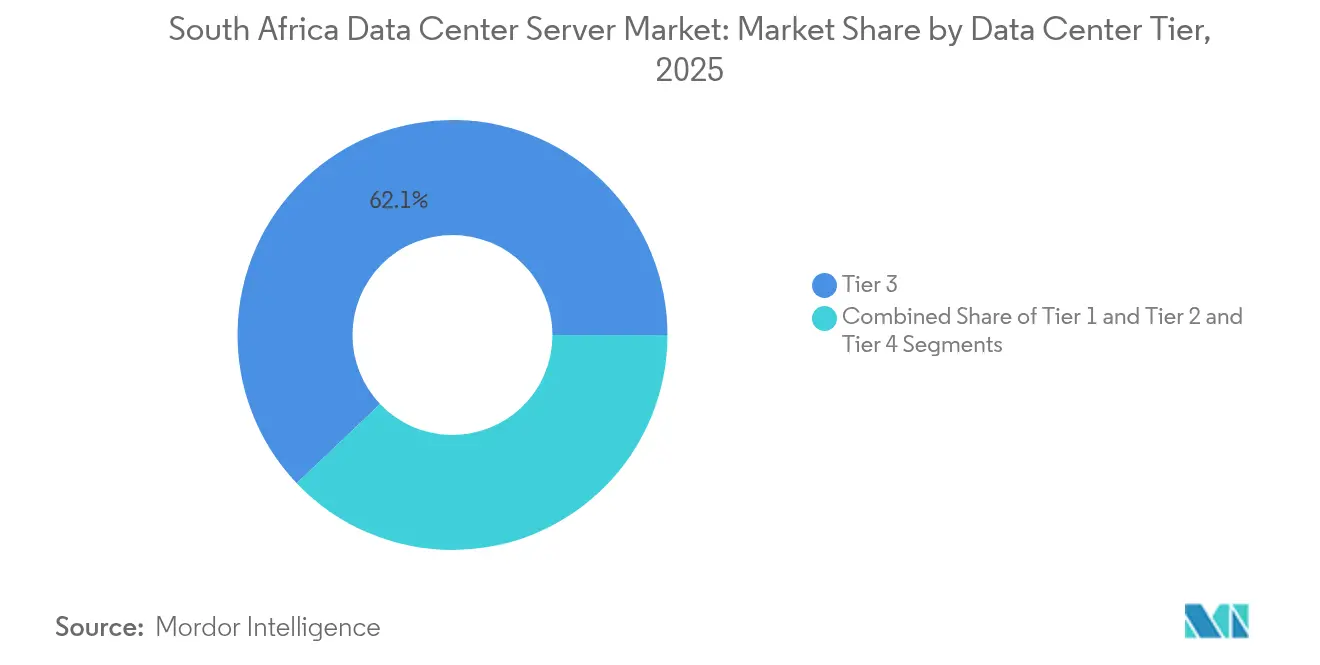

- Nach Rechenzentrumsebene führten Tier-3-Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 62,10 %; Tier 4 wird bis 2031 voraussichtlich mit einer CAGR von 24,62 % wachsen.

- Nach Formfaktor hielten �Ჹ������ö����-���������� im Jahr 2025 einen Marktanteil von 54,60 % am südafrikanischen Rechenzentrumsserver-Markt, während Viertelhöhen-Mikro-Blades bis 2031 voraussichtlich mit einer CAGR von 25,07 % wachsen werden.

- Nach Workload entfielen auf Virtualisierung und Private Cloud im Jahr 2025 38,70 % der Bereitstellungen, während KI/ML-Workloads mit einer CAGR von 26,22 % wachsen sollen.

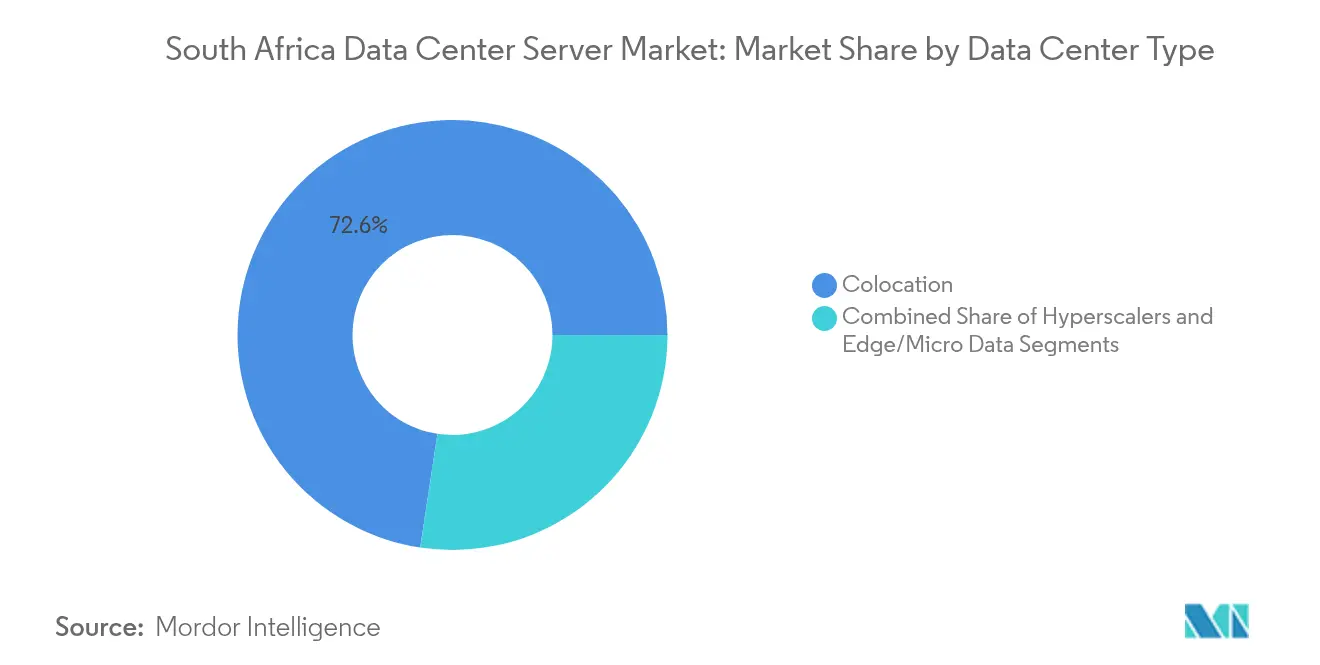

- Nach Rechenzentrumstyp dominierte Colocation im Jahr 2025 mit einem Marktanteil von 72,60 % der südafrikanischen Rechenzentrumsserver-�Ѳ�����ٲ���öß��; Hyperscaler-Einrichtungen werden bis 2031 eine CAGR von 27,05 % verzeichnen.

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 30,70 %, während Fertigungs-Workloads voraussichtlich mit einer CAGR von 27,68 % wachsen werden.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Rechenzentrumsserver-Marktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Cloud-First-Strategien | +4.2% | Johannesburg, Kapstadt, landesweit | Mittelfristig (2–4 Jahre) |

| Anstieg von KI/ML- und Edge-Workloads | +5.8% | Landesweit, angeführt von Finanz- und Telekommunikationssektor | Kurzfristig (≤ 2 Jahre) |

| Schneller Glasfaserausbau durch Telkom, DFA, MTN | +3.1% | Metropolitane Korridore | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Sub-1-ms-Querverbindungen an neuen Internetknoten | +2.3% | Johannesburg | Kurzfristig (≤ 2 Jahre) |

| Lokale Vorschriften zur Inhalts-Bereitstellung | +3.7% | Landesweit | Langfristig (≥ 4 Jahre) |

| Eskom-Grüntarif-Pilotprogramm für die Einführung von Stromabnahmeverträgen (PPA) | +2.9% | Erneuerbare-Energie-Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigte Cloud-First-Strategien bei Unternehmen

Eine landesweite Verlagerung hin zur Einführung der Public Cloud führt dazu, dass der inländische Cloud-Dienste-Markt bis 2028 auf ZAR 113 Milliarden anwächst und Unternehmen dazu zwingt, ihre Server-Infrastruktur auf hybride und Multi-Cloud-Architekturen auszurichten. Die Johannesburg-Region von Google Cloud, die von 43 % der lokalen Unternehmen bevorzugt wird, schafft eine Nachfrage nach Servern, die lokale Datenresidenz mit Hyperscale-Leistung verbinden. Finanzinstitute führen den Wandel an, indem sie zentrale Workloads migrieren und gleichzeitig konforme, hochdichte Blades für sensible Daten behalten. Die nationale Daten- und Cloud-Richtlinie festigt dieses Modell mit doppeltem Fußabdruck und hält die lokale Kapazität aufrecht, selbst wenn die externe Nutzung zunimmt.[1]Regierung Südafrikas, "Nationale Daten- und Cloud-Richtlinie," gov.za Anbieter, die nahtlose Cloud-Verbindungen, Compliance-Funktionen für lokale Systeme und GPU-Bereitschaft integrieren, sichern sich einen überproportionalen Anteil am südafrikanischen Rechenzentrumsserver-Markt.

Anstieg von KI/ML- und Edge-Workloads, die hochdichte Server erfordern

KI-Workloads beschleunigen die GPU-Einführung und erhöhen die Leistungsdichten auf über 25 kW pro Rack, was eine Neugestaltung der Kühlregimes erforderlich macht.[2]Internationale Energieagentur, "Strom 2025," iea.org Dell, Lenovo und Supermicro erneuern GPU-Knoten jährlich, um sich an Nvidias Veröffentlichungsrhythmus anzupassen. Das Gesundheitswesen veranschaulicht diesen Wandel: Der strategische Plan des Nationalen Gesundheitslabordienstes 2025–2030 sieht KI-gestützte Diagnostik vor, die auf lokale, hochdichte Rechencluster angewiesen ist.[3]Nationaler Gesundheitslabordienst, "Strategischer Plan 2025-2030," nhls.ac.za Gleichzeitig setzen Fertigungs- und Telekommunikationsbetreiber Edge-Server ein, um Sensordaten in Echtzeit zu verarbeiten und die Backhaul-Latenz zu reduzieren. Diese Workloads verstärken den Appetit des südafrikanischen Rechenzentrumsserver-Marktes auf flüssigkeitsgekühlte Mikro-Blade-Plattformen, die maximale GPU-Leistung auf kleinstem Raum bündeln.

Schneller Glasfaser-zum-Rechenzentrum-Ausbau durch Telkom, DFA und MTN

Mehr als 165.000 km Telkom-Glasfaser und Investitionen in Milliardenhöhe durch Dark Fibre Africa und MTN verkürzen die Latenz und erweitern den Zugang zu träger-neutralen Einrichtungen. Da die Preise sinken, verteilen Unternehmen Notfallwiederherstellungsknoten zwischen Johannesburg und Kapstadt, was die adressierbare Servernachfrage ausweitet. Der Privatkundenbereich beim Glasfaserausbau, angeführt durch den Haushaltsanschluss von 1,9 Millionen Haushalten durch Vumatel, fördert die Edge-Content-Zwischenspeicherung in der Nähe von Verbrauchern. SA Connect zielt auf eine landesweite Breitbandabdeckung ab und öffnet ländliche Märkte für Mikro-Rechenzentren und Edge-Server. Ein robustes Backhaul ist daher ein struktureller Wachstumstreiber für den langfristigen Ausbau des südafrikanischen Rechenzentrumsserver-Marktes.

Lokale Vorschriften zur Inhalts-Bereitstellung im Protection of Personal Information Act und im Film and Publication Board Act

Der Protection of Personal Information Act schreibt vor, dass personenbezogene Daten auf südafrikanischem Boden verarbeitet werden müssen, was den lokalen Rechenbedarf für Banken, Gesundheitsdienstleister und Medienunternehmen festigt. Streaming-Plattformen müssen Kopien lizenzierter Inhalte lokal speichern, was die Nachfrage nach hochkapazitiven Speicherarrays ankurbelt. Gesundheitsdienstleister setzen auf landesinterne KI-Plattformen, um strenge Patientendatenschutzvorschriften einzuhalten. Indem diese Gesetze die Verarbeitung im Inland vorschreiben, sichern sie einen dauerhaften Expansionspfad für den südafrikanischen Rechenzentrumsserver-Markt, selbst wenn globale Cloud-Angebote reifen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionskosten für den Bau aufgrund von Preisanstiegen bei Metallen | -2.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Chronische Netzstrominstabilität und Dieselabhängigkeit | -3.4% | Industriezonen | Mittelfristig (2–4 Jahre) |

| Einfuhrzölle von 5 %–15 % auf vollständig montierte Server | -1.9% | Häfen und Freihandelszonen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel als Hemmnis für die Umsetzung von Industrie 4.0 | -1.6% | Fertigungscluster | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Bauinvestitionskosten infolge von Preisanstiegen bei Stahl, Kupfer und Lithium

Die Volatilität der Rohstoffpreise treibt die Kosten für Bau und Grundstruktur in die Höhe, verzögert Inbetriebnahmezyklen und verringert den freien Cashflow für Server-Erneuerungen. Kupferpreissteigerungen belasten Elektro- und Kühlbudgets, während Lithiumkosten die Ausgaben für Batterie-USV-Anlagen erhöhen. Betreiber begegnen diesem Druck mit modularen Bauweisen und vorgefertigten Elementen, doch die hohe anfängliche Kapitalintensität bremst dennoch das Tempo des südafrikanischen Rechenzentrumsserver-Marktes. Größere etablierte Unternehmen nutzen ihren Skalenvorteil beim Einkauf, was den Abstand zu kleineren Marktteilnehmern vergrößert.

Chronische Netzstrominstabilität als Treiber für kostspielige Diesel-Notstromversorgung

Trotz einer Verlangsamung bei den rollierenden Stromabschaltungen erhöhen Eskoms Tarifrechten und Versorgungsengpässe die Betriebskosten. Rechenzentrumsbetreiber unterhalten Diesel-Generatoren und Batteriestränge, wodurch die Energiekosten während Spitzenausfällen auf 65 % der Betriebsausgaben steigen. Teraco und andere schließen langfristige Wind- und Solarstrom-Abnahmeverträge zur Absicherung ab, doch die Kapitalaufwendungen verzögern den Return on Investment. Netzstrominstabilität begrenzt daher die Expansionsgeschwindigkeit im südafrikanischen Rechenzentrumsserver-Markt und beschleunigt die Nachfrage nach energieeffizienten Servern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rechenzentrumsebene: Unternehmenskritische Infrastruktur treibt Tier-4-Wachstum

Tier-3-Einrichtungen hielten im Jahr 2025 62,10 % des Umsatzes und sind damit marktführend im südafrikanischen Rechenzentrumsserver-Markt. Banken, Versicherungen und Behörden vertrauen Tier 3 wegen seiner ausgewogenen Kombination aus Verfügbarkeit und Kosten. Das Tier-4-Angebot, das heute noch einen kleinen Anteil ausmacht, wird bis 2031 mit einer CAGR von 24,62 % wachsen, da Hyperscaler fehlertolerante Architekturen standardisieren. Dieser Wandel steigert die südafrikanische Rechenzentrumsserver-�Ѳ�����ٲ���öß�� für fortschrittliche Stromverteilung, redundante Zuleitungen und Flüssigkühlsysteme. Der Protection of Personal Information Act und die nationale Daten- und Cloud-Richtlinie lenken Entscheidungen zusätzlich in Richtung höherer Ebenen, die Compliance gewährleisten.

Unternehmenskritische Workloads wie digitale Zahlungen erfordern eine Verfügbarkeit von 99,995 %, was die Migration in Tier-4-Hallen in Johannesburg vorantreibt. Multinationale Cloud-Anbieter replizieren globale Designvorlagen, die parallele Wartbarkeit vorschreiben, und heben damit lokale Engineering-Standards an. Tier 1 und Tier 2 bleiben kostengünstig für Edge-Knoten, bei denen Latenz wichtiger ist als Redundanz. Insgesamt steigert die Nutzung von Premium-Ebenen die Nachfrage nach hochdichten, im laufenden Betrieb austauschbaren Blades und GPU-Einschüben im gesamten südafrikanischen Rechenzentrumsserver-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Mikro-Blades als Katalysator für Edge Computing

�Ჹ������ö����-���������� erzielten im Jahr 2025 54,60 % des Umsatzes, was auf eine langjährige Tradition bei der Unternehmens-Virtualisierung zurückzuführen ist. Edge-Bereitstellungen steigern jedoch die Nachfrage nach Viertelhöhen- und Mikro-Blades, die mit einer CAGR von 25,07 % wachsen werden. Telekommunikationsbetreiber installieren Mikro-Blades in 5G-Basisstationsgehäusen, um Backhaul zu reduzieren und Echtzeit-Analysen zu ermöglichen. Fertigungswerke setzen robuste Varianten zur Ermöglichung von vorausschauender Wartung ein. Im Jahr 2025 eingeführte Flüssigkühlungslösungen ermöglichen Rack-Dichten von über 70 kW – ein Meilenstein, der die südafrikanische Rechenzentrumsserver-�Ѳ�����ٲ���öß�� für kompakte Formfaktoren vergrößert.

Platzbeschränkte Colocation-Käfige in Kapstadt setzen ebenfalls auf Mikro-Blades, um den Rack-Umsatz zu optimieren. �մDZ�����ö����-���������� bleiben für Forschungs- und Rendering-Workloads relevant, die maximale Speicherkanäle benötigen. Anbieter, die ihre Design-Roadmaps an einjährigen GPU-Zyklen ausrichten, nutzen Chancen, da Unternehmen früher erneuern, um KI-Rechenleistung zu sichern.

Nach Anwendung/Workload: KI/ML-Beschleunigung gestaltet Rechenanforderungen neu

Virtualisierung und Private Cloud hielten 2025 einen Anteil von 38,70 % des Verbrauchs und lieferten damit stabile Einnahmen für herkömmliche x86-Knoten. KI/ML-Trainingsracks werden jedoch bis 2031 mit einer CAGR von 26,22 % wachsen, angetrieben durch Finanzwesen, Gesundheitswesen und Mining-Analytik. GPU-Knappheit verlängert die Lieferzeiten, weshalb Hyperscaler Zuteilungen ein Jahr im Voraus reservieren. Hochleistungsrechnen bleibt für Wetterforschung und seismische Exploration unerlässlich und behält einen kleineren, aber stabilen Fußabdruck im südafrikanischen Rechenzentrumsserver-Markt.

Edge- und IoT-Gateways verbreiten sich und verarbeiten Telemetriedaten in Millisekunden, die dann zur tiefergehenden Inferenz an zentralisierte Cluster weitergeleitet werden. Regulatorische Vorgaben beschränken sensible Patienten- und Transaktionsdaten auf lokale KI-Cluster im Inland und stärken damit die lokale Nachfrage. Infolgedessen vergrößern zweckgebundene GPU-Server den südafrikanischen Rechenzentrumsserver-Marktanteil für beschleunigte Rechenplattformen.

Nach Rechenzentrumstyp: Hyperscaler treiben Infrastruktur-Modernisierung voran

Colocation dominierte im Jahr 2025 mit einem Anteil von 72,60 %, da Unternehmen Immobilien und Betrieb auslagerten. Google, Microsoft und AWS lokalisieren nun Kapazitäten und steigern die Hyperscaler-CAGR auf 27,05 %. Ihre Ankunft skaliert den südafrikanischen Rechenzentrumsserver-Markt durch Masseneinkäufe, 100-MW-Campus-Projekte und Unterwasserkabelverankerungen. Unternehmensrechenzentren, obwohl ihr Anteil zurückgeht, rüsten interne Knoten weiterhin für Compliance- und latenzempfindliche Systeme auf.

Edge-Mikro-Rechenzentren verbreiten sich in Einkaufszentren und Bergbaustandorten, wo eine Latenz von unter 10 ms die Anwendungsleistung verbessert. Diese kompakten Standorte stützen sich auf Mikro-Blades und lüfterlose Designs und bilden eine neue Schicht in der südafrikanischen Rechenzentrumsserver-Branche. Anbieter, die Infrastruktur nach Hyperscaler-Spezifikationen vorausrüsten, sichern sich planbare mehrjährige Nachfrageströme.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Fertigungs-Digitalisierung beschleunigt sich trotz Bereitschaftslücken

IT und Telekommunikation hielten im Jahr 2025 30,70 % des Umsatzes, bedingt durch Netzwerkfunktions-Virtualisierung und Cloud-Hosting. Die Fertigung, die noch weniger ausgereift ist, wird die Servernachfrage mit einer CAGR von 27,68 % steigern, angeführt von der Automobil- und Bergbauindustrie. Diese Sektoren setzen IoT-Sensoren und KI-Inspektionssysteme ein, die robuste Edge-Knoten erfordern, und vergrößern damit die südafrikanische Rechenzentrumsserver-�Ѳ�����ٲ���öß�� für industrielle Hardware. BFSI hält Investitionen in verschlüsselungsfähige Blades aufrecht, um Finanzregulierungen zu erfüllen, während das Gesundheitswesen GPU-Cluster für bildgebende Diagnostik und elektronische Patientenakten einsetzt.

Fachkräftemangel und Investitionskostenbeschränkungen hemmen viele kleine Fabriken. Einfuhrzollregelungen begünstigen die lokale Montage und ermutigen OEMs zur Zusammenarbeit mit Lohnfertigern. Staatliche Zuschüsse im Rahmen des Industriepolitischen Aktionsplans stellen Mittel für Pilot-Smart-Factory-Projekte bereit und unterstützen so indirekt den Server-Absatz. Da die Einführung von Industrie 4.0 zunimmt, stabilisiert die sektorübergreifende Diversifizierung die Einnahmen im gesamten südafrikanischen Rechenzentrumsserver-Markt.

Geografische Analyse

Johannesburg und Kapstadt machen schätzungsweise 78 % der installierten Racks aus, getrieben durch dichte Glasfaser-Backbone-Netze, Unterseekabelanlandungen und qualifizierte Fachkräfte. Johannesburgs Verbindungsökosystem wuchs schnell, nachdem NAPAfrica die 5-Tbps-Schwelle überschritt und niedriglatente Ost-West-Verkehrsströme unterstützte. Kapstadt profitiert von Korridoren für erneuerbare Energien, die das Netzstromrisiko mindern, sowie von den Unterseekabelgateways WACS und Equiano, die Verbindungen nach Europa herstellen und das Angebot im südafrikanischen Rechenzentrumsserver-Markt diversifizieren.

Über die Metropolregionen hinaus ziehen Durban und Port Elizabeth Notfallwiederherstellungsknoten und Content-Caches an, die Küstenbevölkerungen bedienen. DFAs Ausbau in Höhe von 16 Millionen Rand in Secunda verbindet petrochemische und Bergbaubetriebe mit zentralen Clouds und erschließt neue Edge-Möglichkeiten. SA Connects ländliche Breitbandagenda wird Mikro-Rechenzentren in Solarhubs im Northern Cape vorantreiben, wo reichlich Sonnenlicht netzunabhängige Server-Cluster unterstützt.

Südafrika positioniert sich zudem als regionaler Hub für die Mitglieder der Südafrikanischen Entwicklungsgemeinschaft. Grenzüberschreitend tätige Unternehmen verlagern Workloads nach Johannesburg, um reifes Peering zu nutzen, während Content-Delivery-Netzwerke populäre Medieninhalte näher an Zielgruppen in Sambia, Botsuana und Mosambik speichern. Infolgedessen gleicht die geografische Diversifizierung Risiken aus und sichert die Expansion im gesamten südafrikanischen Rechenzentrumsserver-Markt.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, da kein Anbieter einen Umsatzanteil von 15 % überschreitet, doch der technologische Wandel nimmt zu. Dell, Lenovo, HPE und Supermicro wechseln zu jährlichen GPU-Zyklen und untergraben damit die Vorteile langsamerer Wettbewerber. Flüssigkühlung entwickelt sich zu einem Differenzierungsmerkmal: Supermicro plant, 15 % der neuen Hallen mit direkten Chip-Flüssigkühlkreisläufen auszustatten und den Rack-PUE auf 1,1 zu senken. Lokale Monteure nutzen Einfuhrzölle von 5 %–15 %, um Protection-of-Personal-Information-Act-konforme Systeme zu niedrigeren Einfuhrkosten anzubieten und damit staatliche Unternehmen und mittelgroße Banken anzusprechen.

Huawei wirbt um kommunale Cloud- und Smart-City-Verträge und bündelt Server mit Netzwerk- und Überwachungs-Suiten. HPE betont GreenLake Private Cloud AI und bietet ein nutzungsbasiertes Preismodell, das bei CFOs auf der Suche nach Betriebskostenmodellen Anklang findet. Anbieter, die ganzheitliche Energieverbrauchsanalysen und Compliance-Dashboards bereitstellen, gewinnen im südafrikanischen Rechenzentrumsserver-Markt an Bedeutung, da Betreiber ihre Energieausgaben gegenüber Vorständen und Regulierungsbehörden rechtfertigen müssen.

Wachstumspotenziale konzentrieren sich auf Edge-Infrastrukturen für den Bergbau und die Agrarverarbeitung, wo robuste Server nur wenig Wettbewerb durch etablierte Anbieter begegnen. Vertriebspartner mit Engineering-Dienstleistungen für industrielle Umgebungen erzielen höhere Margen. Insgesamt sichern sich Hardware-Anbieter, die globale Produkt-Roadmaps in lokal konforme, energieeffiziente Bündel übersetzen, eine Marktführerschaft.

Marktführer im südafrikanischen Rechenzentrumsserver-Markt

Dell Inc.

Hewlett Packard Enterprise

Lenovo Group Limited

Huawei Technologies Co., Ltd.

International Business Machines Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Google eröffnete seine erste afrikanische Cloud-Region in Johannesburg mit einer Investition von ZAR 2,5 Milliarden und katalysierte damit die regionale Servernachfrage.

- März 2025: NAPAfrica Internet Exchange überschritt einen Spitzendurchsatz von 5 Tbps und stärkte damit Johannesburgs Position als größter Internetknoten Afrikas.

- März 2025: Eskom übernahm die von der nationalen Energie-Regulierungsbehörde Südafrikas (NERSA) genehmigten Tarife für das Geschäftsjahr 2026, die ab dem 1. April in Kraft treten und die Stromkostenstrukturen für Rechenzentrumsbetreiber verändern.

- Mai 2025: Kaseya ermöglichte lokale Microsoft 365-Datensicherung in Südafrika und erweiterte damit konforme Cloud-Optionen.

- April 2025: Microsoft stellte einen USD 1,4 Milliarden schweren Rechenzentrums-Park vor, der KI-Workloads in ganz Afrika bedienen soll.

- März 2024: NetActuate erweiterte seine Johannesburg-Einrichtung, um Kapazität und Verbindungen zu erhöhen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den südafrikanischen Markt für Rechenzentrumsserver als alle neuen, fabrikgefertigten Rack-, Blade- und Tower-Server, die in Carrier-neutralen Colocation-Standorten, Cloud- oder Unternehmensrechenzentren im Land installiert sind. Der Umsatz wird zum durchschnittlichen Verkaufspreis ab Werk (ASP) erfasst und schließt jegliche Mehrwertdienste aus.

Ausschluss vom Geltungsbereich: Gebrauchte oder überholte Server und Hyperscale-Einfuhren, die nie den südafrikanischen Zoll passieren, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Rechenzentrumsebene

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Formfaktor

- �Ჹ������ö����-����������

- �մDZ�����ö����-����������

- �վ�����ٱ����ö����-/�Ѿ������-����������

- Nach Anwendung/Workload

- Virtualisierung und Private Cloud

- Hochleistungsrechnen (HPC)

- Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse

- Speicherzentriert

- Edge-/IoT-Gateways

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Einrichtungen

- Unternehmen und Edge

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie 4.0

- Energie und Versorgungsunternehmen

- Öffentlicher Sektor und Verteidigung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Telefoninterviews mit Betreibern von Rechenzentren, Server-Distributoren und leitenden Infrastrukturverantwortlichen in Gauteng, Westkap und KwaZulu-Natal halfen uns bei der Validierung von Lieferaufteilungen, typischen ASP-Bewegungen und Auslastungsrampen. Folgebefragungen mit globalen OEM-Channel-Teams schlossen verbleibende Lücken im Hinblick auf den Blade-Rack-Mix.

Desk Research

Zunächst haben wir den nationalen Nachfragepool anhand frei zugänglicher Quellen wie den IKT-Angebots- und -Nutzungstabellen von Statistics South Africa, den SARS-Importcodes 8471/8473, den jährlichen IKT-Indikatoren der Independent Communications Authority of South Africa und den vierteljährlichen Wechselkursdaten der südafrikanischen Zentralbank ermittelt. Vermerke von Fachverbänden (z. B. FTTH Council Africa) und von Fachleuten begutachtete Abhandlungen über die Dichte von Edge-Computern vervollständigten die regionalen Bereitstellungsmuster. Wenn eine Aufteilung auf Unternehmensebene erforderlich war, lieferten D&B Hoovers und Dow Jones Factiva Finanzdaten und Geschäftsnachrichten. Lokale Pressemitteilungen über neue Einrichtungen, Ausschreibungsportale, die die Anzahl der Racks veröffentlichen, und Patentanmeldungen, die über Questel extrahiert wurden, halfen uns, die behaupteten Kapazitäten zu überprüfen und die Annahmen zu aktualisieren. Diese Liste dient nur zur Veranschaulichung; viele andere öffentliche und abonnierte Quellen wurden zur Überprüfung und Klärung herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Analyse verknüpfte die nationale IT-Last (MW) mit Standard-Rack-Dichten, die dann mit den verifizierten Rack-Zahlen multipliziert wurden, um den Bedarf pro Einheit zu ermitteln, gefolgt von der ASP-Anwendung. Ausgewählte Bottom-up-Prüfungen, Roll-ups der Lieferantenverkäufe und Vertriebskanal-Audits milderten die Gesamtzahlen. Zu den wichtigsten Inputs des Modells gehören die Migration der Rack-Dichte, die Cloud-Durchdringung in Unternehmen, das Wachstum der 5G-Teilnehmer, die Verschiebung von Einfuhrzöllen und die Entwicklung des durchschnittlichen Blade-ASP. Eine multivariate Regression, die auf dem Konsens der Primärforschung zu diesen Variablen beruht, bildet die Grundlage für die Prognose 2025-2030. In Fällen, in denen die Bottom-up-Schätzungen spärlich waren, konnte durch gewichtete Interpolation aus angrenzenden Quartalen die Varianz unter 3 % gehalten werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden dreimal von Analysten überprüft, und bei Anomalien werden die Befragten erneut kontaktiert. Die Modelle werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn wichtige Ereignisse, wie die Ankündigung eines Campus mit mehr als 20 MW, eintreten.

Warum unsere Server-Baseline im südafrikanischen Rechenzentrum einer Überprüfung standhält

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Formfaktor-Mixe wählen, importierte Hyperscale-Geräte ungleich behandeln oder Modelle in unterschiedlichen Zeitabständen aktualisieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören ein engerer Hardware-Umfang, ASP-Annahmen aus einer Hand oder Währungsumrechnungen, die zum Zeitpunkt der Ankündigung eingefroren wurden. ���ϲ����� aktualisiert die Variablen vierteljährlich und wendet sowohl Kapazitäts- als auch Preisüberbrückungen an, wodurch unsere Basislinie für 2025 ausgewogen und transparent bleibt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,9 MRD. USD (2025) | ���ϲ����� | - |

| USD 1,93 B (2024) | Globale Unternehmensberatung A | Behandlung von Installationsdiensten als Produkteinnahmen, Inflation wird nicht umgelegt |

| USD 0,25 B (2023) | Regionale Beratung B | Zählt nur Rack-Server an Unternehmensstandorten, schließt Cloud- und Blade-Einheiten aus |

Diese Vergleiche zeigen, dass nach der Normalisierung des Umfangs, der ASP-Kadenz und der Bereitstellungskanäle unsere Basisdaten den Entscheidungsträgern einen zuverlässigen, wiederholbaren Überblick über die schnell wachsenden Möglichkeiten für Server in Rechenzentren in Südafrika bieten.

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des südafrikanischen Rechenzentrumsserver-Marktes?

Der Markt steht im Jahr 2026 bei 2,33 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 6,45 Milliarden USD erreichen.

Welcher Server-Formfaktor wächst am schnellsten?

Viertelhöhen-Mikro-Blades führen mit einer CAGR von 25,07 % dank des Bedarfs an Edge Computing.

Warum expandieren Tier-4-Rechenzentren so schnell?

Finanzdienstleister und Hyperscaler-Betreiber fordern eine Verfügbarkeit von 99,995 %, um regulatorische Anforderungen und Service-Level-Verpflichtungen zu erfüllen, was Tier 4 mit einer CAGR von 24,62 % vorantreibt.

Wie wirkt sich Eskoms Stromsituation auf Rechenzentren aus?

Netzinstabilität erhöht Diesel- und Energiekosten und reduziert die Markt-CAGR um schätzungsweise 3,4 %.

Welche Workload-Kategorie wird die künftige Servernachfrage dominieren?

KI- und maschinelle Lern-Workloads werden voraussichtlich mit einer CAGR von 26,22 % wachsen und damit die traditionelle Virtualisierung übertreffen.

Welche geografischen Gebiete in Südafrika beherbergen den größten Anteil der Serverkapazität?

Johannesburg und Kapstadt beherbergen zusammen etwa drei Viertel der installierten Racks aufgrund reifer Glasfaser-Backbone-Netze und Verbindungs-Hubs.

Seite zuletzt aktualisiert am: