Größe und Marktanteil des südafrikanischen Rechenzentrum-Rack-Markts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

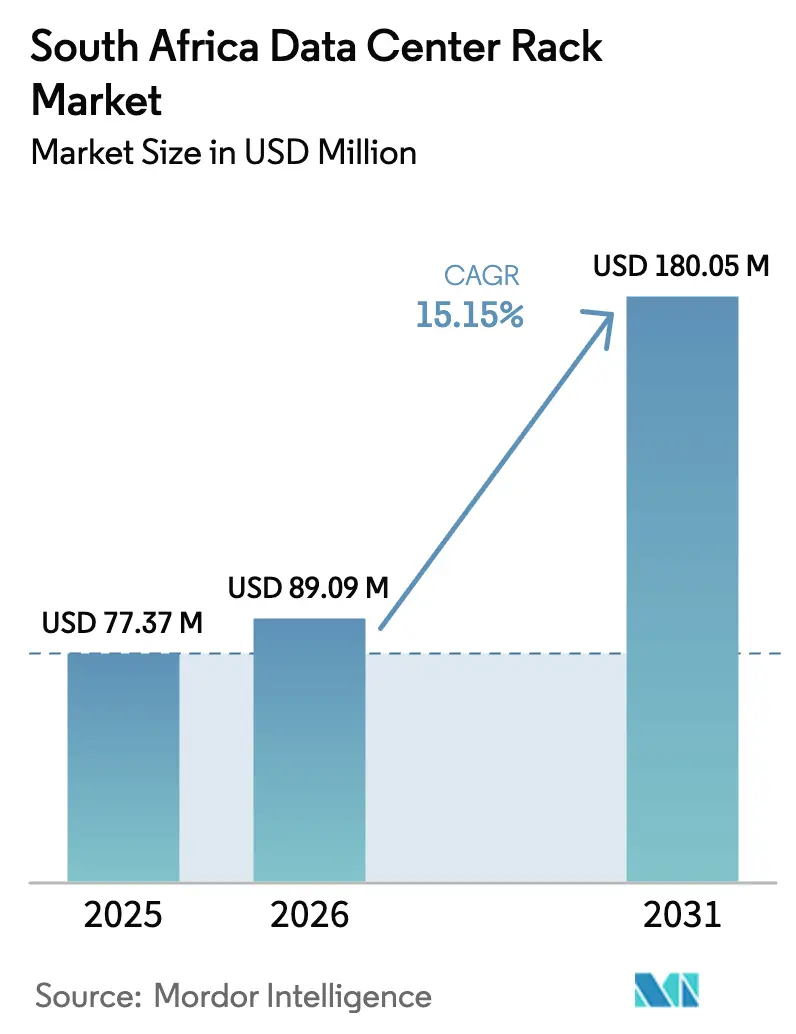

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 77.37 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 89.09 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 180.05 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Rechenzentrum-Rack-Markts durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� des südafrikanischen Rechenzentrum-Rack-Markts wurde im Jahr 2025 auf USD 77,37 Millionen bewertet und soll von USD 89,09 Millionen im Jahr 2026 auf USD 180,05 Millionen bis 2031 anwachsen, bei einer CAGR von 15,15 % während des Prognosezeitraums (2026–2031). Verstärkte Hyperscale-Investitionen, die zunehmende Cloud-Migration von Unternehmen sowie die wachsende Abhängigkeit von KI-Workloads treiben die Nachfrage nach standardisierten Hochdichte-Racks sowohl in Neubauten als auch bei Einrichtungsnachrüstungen an. Microsofts Verpflichtung zur KI-Infrastruktur in Höhe von ZAR 5,4 Milliarden (USD 300 Millionen) verdeutlicht das Ausmaß des Kapitals, das in das digitale Rückgrat des Landes fließt. Gleichzeitig haben Teracos syndiziertes Darlehen über R 8 Milliarden und die Google-Cloud-Region Johannesburg Südafrika zum bevorzugten Konnektivitätszentrum Afrikas erhoben. Der Marktdynamik wird zudem durch 5G-Rollouts, die Ausweitung von FTTH/B sowie neue Unterseekabel-Landungen gestützt, die zusammen die Rechenkapazität näher an die Nutzer bringen und die Nachfrage nach Edge-Racks entfachen. Lieferkettenanpassungen – darunter die Schließung der Langstahl-Linie von ArcelorMittal und die Kapazitätserweiterung von Hillside Aluminium – gestalten die Materialauswahl und Kostenstrukturen innerhalb des südafrikanischen Rechenzentrum-Rack-Markts neu.

Wesentliche Erkenntnisse des Berichts

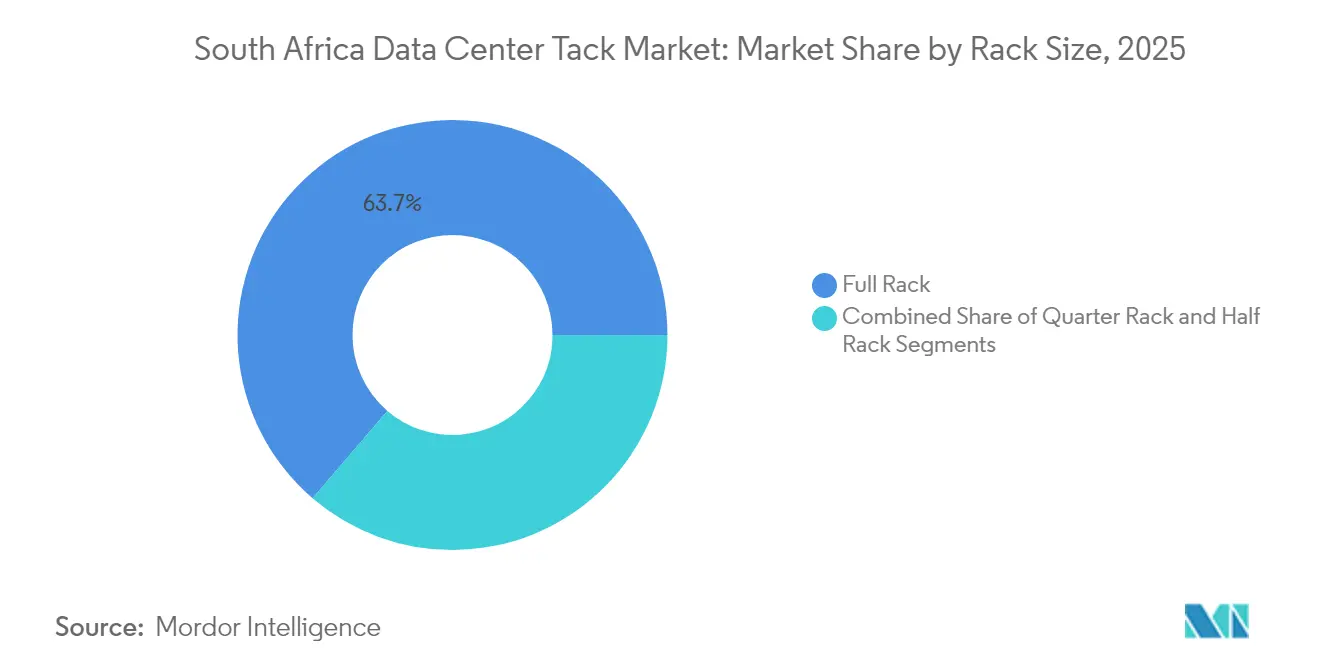

- Nach Rack-Größe führten Voll-Racks mit einem Marktanteil von 63,72 % am südafrikanischen Rechenzentrum-Rack-Markt im Jahr 2025; Viertel-Racks verzeichneten die schnellste CAGR von 16,65 % bis 2031.

- Nach Rack-Höhe hielt das 42U-Segment im Jahr 2025 einen Umsatzanteil von 51,45 % an der �Ѳ�����ٲ���öß�� des südafrikanischen Rechenzentrum-Rack-Markts, während 48U bis 2031 voraussichtlich mit einer CAGR von 15,74 % zulegen wird.

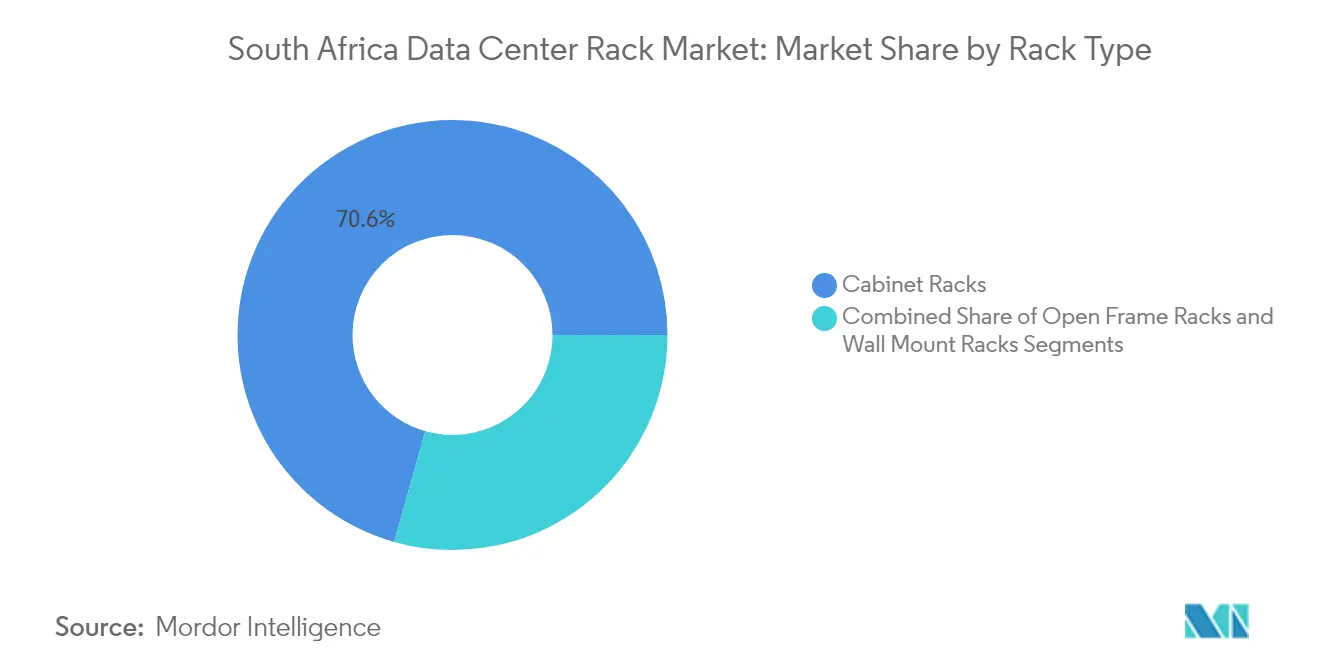

- Nach Rack-Typ entfielen Schrank-Racks auf 70,62 % des Umsatzes im Jahr 2025; offene Gestell-Racks sind bis 2031 für eine CAGR von 15,35 % aufgestellt.

- Nach Rechenzentrum-Typ erfassten Colocation-Einrichtungen 52,88 % der Bereitstellungen im Jahr 2025; Hyperscale- und Cloud-Dienstanbieter expandieren mit einer CAGR von 17,05 %.

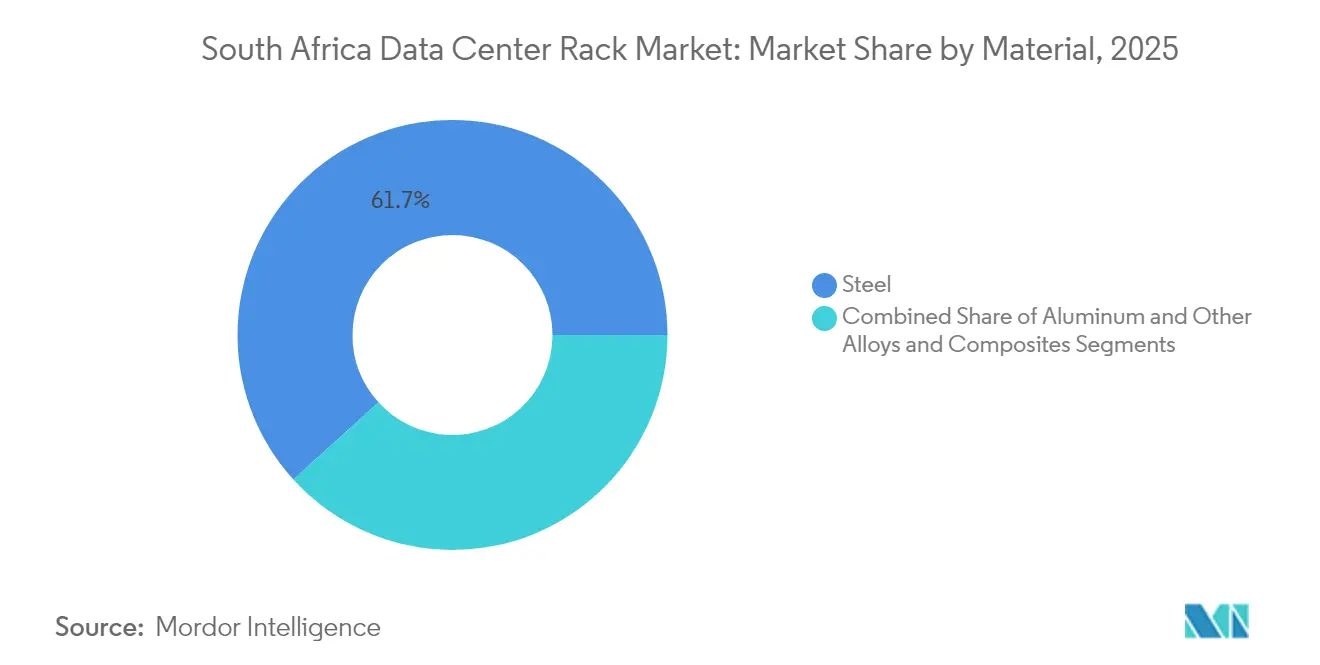

- Nach Material dominierte Stahl mit 61,74 % des Umsatzes im Jahr 2025, während Aluminium voraussichtlich mit einer CAGR von 15,62 % wachsen wird, da Betreiber leichtere, korrosionsbeständige Alternativen suchen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Rechenzentrum-Rack-Markts

Analyse der Treiberwirkungen*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion von Hyperscale- und lokalen Cloud-Regionen | +3.2% | National, konzentriert in Johannesburg und Kapstadt | Mittelfristig (2–4 Jahre) |

| Zunehmende 5G- und FTTH/B-Durchdringung treibt Edge-Racks an | +2.8% | National, mit frühen Gewinnen in Gauteng, Westkap und KwaZulu-Natal | Langfristig (≥ 4 Jahre) |

| Unternehmensumstieg von On-Premises- auf Colocation-Einrichtungen | +2.1% | National, schwerpunktmäßig im Finanzdistrikt Johannesburg | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende Unterseekabel-Landungen steigern den Datenverkehr | +1.9% | Küstenregionen, Landepunkte in Kapstadt und Durban | Mittelfristig (2–4 Jahre) |

| Eskoms Netzmodernisierungsanreize für standortgebundene erneuerbare Energien | +1.4% | National, mit Priorität auf netzwerkbeschränkte Gebiete | Langfristig (≥ 4 Jahre) |

| Beschaffung mit lokalem Inhaltsanteil fördert den inländischen Rack-Aufbau | +1.1% | National, Fertigungszentren in Gauteng | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Voll-Racks werden voraussichtlich erheblich wachsen

Hyperscale-Betreiber bestimmen nun das Tempo des südafrikanischen Rechenzentrum-Rack-Markts. Microsofts Rekordinvestition im Inland, die Präsenz von AWS in Kapstadt und die neue Google-Cloud-Region Johannesburg treiben einheitliche Rack-Anforderungen voran, die es Unternehmen ermöglichen, Multi-Cloud-Strategien mit minimalem Integrationsrisiko zu übernehmen.[1]Google Cloud, "Johannesburg Cloud-Region jetzt geöffnet," cloud.google.comDiese Einrichtungen verlangen vollständig bestückte, 42U- oder 48U-hohe Racks, die für thermische Hüllkurven von über 30 kW ausgelegt sind, und spornen Zulieferer dazu an, präzisionsgekühlte Gehäuse mit werkzeuglosem Kabelmanagement zu liefern. Kapitalaufwendungen von Vantage Data Centers – gestützt durch eine EMEA-Kapitalerhöhung von EUR 1,4 Milliarden (USD 1,61 Milliarden) – stärken das Vertrauen in die lokale Hyperscale-Pipeline.

Zunehmende 5G- und FTTH/B-Durchdringung treibt Edge-Racks an

Die nationale 5G-Abdeckung überstieg im Jahr 2024 50 % der Bevölkerung und treibt zusammen mit knapp 2 Millionen Glasfaser-bis-zum-Haus-Leitungen Rechen-Workloads in Richtung kleinerer, gehärteter Racks in Basisstationsunterkünften und Straßenschränken. MTN und Vodacom spezifizieren kurztiefe Racks mit integrierten Staubfiltern und DC-Stromschienen, die für Telekommunikations-Kraftwerke geeignet sind, während Industrieunternehmen robuste Gehäuse für Bergbaustandorte einsetzen, an denen Latenzvorgaben eine zentralisierte Verarbeitung ausschließen.[2] ITWeb, "Edge-Computing in Industriebranchen," itweb.co.za

Unternehmensumstieg von On-Premises- auf Colocation-Einrichtungen

Instabilität der Stromversorgung und steigende Sicherheitsstandards veranlassen südafrikanische Unternehmen, selbst gehostete Serverräume aufzugeben. Die vollständige Migration von 215 Anwendungen durch Old Mutual auf AWS ist exemplarisch für diesen Wandel, während die Verlagerung der Kerndatenbanken von Takealot auf Google Cloud die Hinwendung zu hybriden Cloud-Architekturen unterstreicht. Infolgedessen standardisieren Colocation-Anbieter vollständige Rack-Stellflächen, die leistungsstarke Stromregale mit modularen Blindplatten verbinden und eine schnelle Kapazitätserweiterung ohne benutzerdefiniertes Engineering ermöglichen.

Bevorstehende Unterseekabel-Landungen steigern den Datenverkehr

Die Unterseekabel 2Africa, Equiano und die neu angekündigte Meta-Mumbai-Route werden die internationale Bandbreite, die in Südafrika landet, bis 2027 mehr als verdreifachen, Transitpreise senken und CDN-Knoten nach Kapstadt und Durban ziehen. Content-Anbieter reagieren darauf, indem sie zusammenhängende Rack-Reihen für Cache-Cluster mieten, die 400-Gbps-Backbone-Fabrics erfordern, was den Voll-Rack-Umsatz vorantreibt und die Nachfrage nach nicht blockierenden Stromverteilungseinheiten beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rechenzentrum-CAPEX und Sicherheitsanforderungen | -2.3% | National, alle Einrichtungstypen betreffend | Kurzfristig (≤ 2 Jahre) |

| Instabilität der Stromversorgung und kostspielige Notstromversorgung | -3.1% | National, besonders schwerwiegend in Industriegebieten | Kurzfristig (≤ 2 Jahre) |

| Volatile lokale Stahlpreise nach Schutzmaßnahmen | -1.8% | National, Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Präzisionsfertigung | -1.4% | National, konzentriert in der Gauteng-Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Rechenzentrum-CAPEX und Sicherheitsanforderungen

Neue Tier-III/Tier-IV-Einrichtungen erfordern redundante Einspeisungen, Biometrie und Rack-Zugangsprotokolle, die die Gehäusekosten um 25–30 % über Standardrahmen anheben.[3]Regierung von Südafrika, "Nationaler Cybersicherheits-Politikrahmen," gov.za Teracos JB7-Bau veranschaulicht die Kapitalbelastung, wobei Rack-Systeme nahezu ein Fünftel der Projektausgaben ausmachen. Einige Unternehmen verzögern Erneuerungszyklen oder verlängern die Lebensdauer von Geräten, was das kurzfristige Mengenwachstum im südafrikanischen Rechenzentrum-Rack-Markt dämpft.

Instabilität der Stromversorgung und kostspielige Notstromversorgung

Lastabwurfstufen im gesamten Jahr 2024 zwangen Betreiber dazu, größere Batteriegruppen und Dieselgeneratoren zu installieren, was Rack-Designs erforderlich machte, die In-Row-USV-Module und redundante Stromschienen unterbringen. Teracos 120-MW-Solaranlage befasst sich mit langfristiger Ausfallsicherheit, verschiebt die Spezifikation jedoch auch in Richtung Racks, die vorverdrahtet für erneuerbare-freundliche DC-Schienen sind. Kleinere Einrichtungen haben Schwierigkeiten, ähnliche Upgrades zu finanzieren, was flächendeckende Rollouts in der südafrikanischen Rechenzentrum-Rack-Branche einschränkt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rack-Größe: Voll-Racks ermöglichen standardisiertes Wachstum

Voll-Racks erzielten im Jahr 2025 einen Umsatzanteil von 63,72 % und sollen mit einer CAGR von 16,12 % expandieren – eine doppelte Führungsposition, die durch Hyperscale-Beschaffungsrahmen untermauert wird, die einheitliche Stellflächen bevorzugen. Diese Dominanz lenkt Hersteller in Richtung Serienproduktion, die die Stückkosten senkt und das Versorgungsrisiko im südafrikanischen Rechenzentrum-Rack-Markt reduziert. Viertel-Racks bleiben unerlässlich für Mikro-Edge-Schränke, die in 5G-Basisstationen eingesetzt werden, während die Nachfrage nach Halb-Racks auf mittelständische Unternehmen konzentriert ist, die in suburbane Colocation-Hallen konsolidieren.

Die Standardisierung von Voll-Racks konvergiert mit den 42U- und 48U-Höhenformaten, was gemeinsame Zubehör-Ökosysteme – Schienen, Stromverteilungseinheiten, Blindplatten – ermöglicht, die die Lagerhaltung für Distributoren vereinfachen. Betreiber wie Microsoft entwerfen KI-Cluster rund um Voll-Racks, die statische Lasten von 80 kg pro Höheneinheit tragen, was verstärkte Rahmen mit Kaltgang-Einhausungssätzen erforderlich macht. Diese funktionalen Konvergenzen verbreitern weiterhin die Kundenbasis für Voll-Racks im südafrikanischen Rechenzentrum-Rack-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rack-Höhe: 48U steigt auf, während 42U seine Kernposition behält

Das 42U-Format hielt im Jahr 2025 einen Umsatzanteil von 51,45 %, verliert jedoch schrittweise Marktanteile an 48U-Racks, die mit einer CAGR von 15,74 % voranschreiten. Hyperscaler schätzen das höhere Design für eine erhöhte GPU-Anzahl pro Stellfläche und verbessern damit die Energieeffizienz der Anlage, ohne die Bauzeiten zu verlängern.

Edge-Standorte bevorzugen dagegen kürzere Gehäuse, die unter Doppelböden oder in Straßenschränken Platz finden. Daher bieten Zulieferer Umrüstsätze an, die es ermöglichen, 42U-Rahmen mit 600-mm-Erweiterungen zu stapeln, wodurch Abwärtskompatibilität gewahrt bleibt und Kunden gleichzeitig Hochdichte-Layouts testen können. Diese Anpassungsfähigkeit hilft dabei, den Legacy-Support mit der aufkommenden 48U-Nachfrage im südafrikanischen Rechenzentrum-Rack-Markt in Einklang zu bringen.

Nach Rack-Typ: Schranksicherheit hält Premium-Nachfrage aufrecht

Schrank-Racks machten im Jahr 2025 70,62 % der Lieferungen aus und übertreffen weiterhin offene Gestell-Alternativen aufgrund der obligatorischen Einhaltung des nationalen Cybersicherheits-Politikrahmens. Finanzinstitute benötigen Schwenkgriffschlösser und Zwei-Faktor-Zugangsprotokolle – Merkmale, die nativ in versiegelte Schränke integriert sind, bei offenen Gestellen jedoch kostspielig nachzurüsten sind.

Offene Gestell-Racks bedienen Hochluftstromzonen und Testlabore, in denen schnelle Hardware-Wechsel die Sicherheit überwiegen. Wandmontage-Racks bedienen Edge-Bereitstellungen an Mobilfunkbasisstationen. Dieser abgestufte Mix veranlasst Hersteller, drei unterschiedliche Produktlinien beizubehalten, während Kanalpartner Rack-interne Kühlung oder türmontierte Stromzähler bündeln, die die Margen im südafrikanischen Rechenzentrum-Rack-Markt erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrum-Typ: Hyperscale-Wachstum übertrifft die Colocation-Basis

Colocation-Hallen lieferten im Jahr 2025 52,88 % der Rack-Bereitstellungen, was die Präferenz von Unternehmen für gehostete Infrastruktur widerspiegelt, die die Hardware-Kontrolle erhält. Hyperscale- und Cloud-Anbieter-Bauten verzeichnen jedoch eine CAGR von 17,05 %, da Amazon, Microsoft und Google ihre regionalen Präsenzen ausbauen und sich an Datenschutz-Residenzpflichten ausrichten.

Die Hyperscale-Beschaffung bevorzugt Massenbestellungen von Tausenden identischer Racks, die häufig über globale Rahmenverträge beschafft werden. Inländische Originalgerätehersteller konkurrieren, indem sie Last-Mile-Modifikationen anbieten – Solar-taugliche Stromschienen, manipulationssichere Türen oder Hochlagen-Belüftungssätze –, die internationale Zulieferer innerhalb enger Vorlaufzeiten nicht liefern können. Dieser Lokalisierungsvorteil differenziert lokale Wettbewerber im südafrikanischen Rechenzentrum-Rack-Markt.

Nach Material: Aluminium steigt trotz Stahlvorherrschaft auf

Stahl sicherte sich im Jahr 2025 61,74 % des Umsatzes, unterstützt durch Kauf-lokal-Regelungen und gut etablierte Walzkapazitäten. Doch die Langstahl-Abschaltung von ArcelorMittal und volatile Importzölle erhöhen die Preisstreuung und drängen Betreiber zu Aluminiumrahmen, die das Gewicht um 35 % reduzieren und die Korrosionsbeständigkeit verbessern.

Hillside Aluminiums 719.000-Tonnen-Werk liefert Rohknüppel, doch begrenzte Präzisionsfabrikationskompetenzen schränken die inländische Rack-Produktion ein. Importeure schließen Lücken mit Montagebausätzen, die in Johannesburger Freizonen zusammengebaut werden, um lokale Inhaltsquoten zu erfüllen. Verbundlegierungen bedienen EMV-abgeschirmte Schränke für Militär- und Finanzkundschaft, bleiben jedoch im breiteren südafrikanischen Rechenzentrum-Rack-Markt eine Nische.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Provinz Gauteng dominiert die Rack-Nachfrage, verankert durch Johannesburgs Finanzzentrum und die Regierungsbehörden in Pretoria. Der Cluster umfasst vier Hyperscale-Gelände und mehr als 60 % der Colocation-Weißraumfläche, was eine anhaltende Nachfrage nach Voll-Racks schafft und lokale Montagewerke antreibt, die Lieferzyklen verkürzen.

Das Westkap folgt, angetrieben durch die AWS-Region Kapstadt und die Nähe zu den Equiano- und 2Africa-Kabellandepunkten. Küstenbedingte Latenzvorteile ermutigen CDN-Betreiber, zusammenhängende Reihen GPU-orientierter Racks für Video-Streaming und generative KI-Inferenz zu mieten. Die dem Westkap zugeschriebene �Ѳ�����ٲ���öß�� des südafrikanischen Rechenzentrum-Rack-Markts wächst mit einer CAGR im hohen zweistelligen Prozentbereich, da diese Betreiber neue Hallen auf bestehenden Standorten errichten.

KwaZulu-Natal rangiert auf Platz drei und nutzt Durbans Rolle als Logistik-Gateway und aufstrebende Fertigungszone. Provinzielle Anreize unterstützen modulare Containerrechenzentren, die Schifffahrts- und petrochemische Betriebe bedienen, die gehärtete, salzsprühbeständige Racks erfordern. Ostkap und Freistaat liegen dahinter aufgrund begrenzter Backhaul-Glasfaser und Netzeinschränkungen, aber erneuerbare Energiekorridore im Rahmen von Eskoms Modernisierungsprogramm könnten zukünftige Rack-Bereitstellungen freischalten, wenn Mikronetz-Pilotprojekte tragfähig sind.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf eine Mischung aus globalen Originalgeräteherstellern und agilen inländischen Herstellern. Schneider Electric, Vertiv und Rittal gewinnen große Unternehmens- und Hyperscale-Aufträge dank globaler Zertifizierungen, inländischer Ersatzteile und 24/7-Servicestellen. Sie bündeln Racks mit Stromverteilungseinheiten, intelligentem Monitoring und Einschlussgängen und positionieren sich als Komplettanbieter für Infrastruktur im südafrikanischen Rechenzentrum-Rack-Markt.

Lokale Zulieferer – Modac Data Centre Design, CPS Technologies und Server-Racks Africa – nutzen schnelle Durchlaufzeiten, benutzerdefinierte Metallarbeiten und BBBEE-Konformität, um mittelgroße und Edge-Projekte zu gewinnen. Ihre Vertrautheit mit Eskoms Netzcodes ermöglicht maßgeschneiderte Stromschienen-Integrationen, die globale Wettbewerber selten kurzfristig anbieten können.

Strategische Maßnahmen unterstreichen wachsende Wettbewerbsvorteile:

- Schneider Electric eröffnete 2024 ein Erfahrungszentrum in Johannesburg, um flüssigkeitskühlungsfähige Schränke vorzustellen.

- Vertiv erweiterte seine BBBEE-konforme Partnerschaft mit i-Rack Africa, um italienische Rahmendesigns lokal zu montieren.

- Teracos 120-MW-Solargelände integriert Vertivs SmartAisle-ECO-System und veranschaulicht die Co-Innovation zwischen Betreiber und Rack-Anbieter.

Marktführer der südafrikanischen Rechenzentrum-Rack-Branche

Schneider Electric SE

Vertiv Group Corporation

Rittal GmbH & Co. KG

Delta Electronics (Delta Power & Cooling)

Eaton Corporation plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Vantage Data Centers stellte EUR 1,4 Milliarden für den Ausbau seiner EMEA-Präsenz bereit, wobei die Gelände in Johannesburg und Kapstadt bis 2027 fertiggestellt werden sollen.

- Januar 2025: Microsoft investierte ZAR 5,4 Milliarden (USD 300 Millionen) in KI-Infrastruktur in ganz Südafrika und spezifizierte GPU-optimierte Racks und flüssigkeitsfähige Tür-Wärmetauscher.

- Januar 2025: ArcelorMittal South Africa bestätigte die Schließung des Langstahlbetriebs und signalisierte damit anhaltende Rohstoffvolatilität für Rack-Hersteller.

- November 2024: Teraco eröffnete seine JB7-Halle und sicherte sich ein Erweiterungsdarlehen über R 8 Milliarden, wodurch die gesamte installierte Weißraumfläche auf 73 MW angehoben wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den südafrikanischen Markt für Rechenzentrums-Racks als alle neuen, werkseitig hergestellten Gehäuse, Open Frame oder Schrank, die Server, Speicher oder Netzwerkgeräte in Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen beherbergen. Jeder Rack-Verkauf wird mit dem vom Endverbraucher gezahlten Rechnungspreis bewertet, ausgedrückt in konstanten 2024 US-Dollar.

Ausschluss vom Geltungsbereich: Passive Wanddosen für Zweigstellen und nachrüstbare Käfigverlängerungen fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Sonstige Höhen (52U und benutzerdefiniert)

- Nach Rack-Typ

- Schrank-(geschlossene) Racks

- Offene Gestell-Racks

- Wandmontage-Racks

- Nach Rechenzentrum-Typ

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstanbieter-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Sonstige Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führen halbstrukturierte Interviews mit Gebäudetechnikern, lokalen Systemintegratoren und Beschaffungsleitern in den Regionen Gauteng, Westkap und KwaZulu-Natal. In diesen Gesprächen werden typische Rack-Füllraten, ASP-Trends und Vorlaufzeiten geklärt und weiche Annahmen aus der Schreibtischarbeit validiert, bevor die Zahlen festgelegt werden.

Desk Research

Wir beginnen mit der Kartierung des aktiven und geplanten White-Space-Bestands des Landes anhand offener Quellen wie den Baugenehmigungen von Statistics South Africa, den SARS-Zollcodes für HS 847330, den ICASA-Lizenzfreigaben, der Zählung der African Data Centres Association und den Eskom-Bulletins zur Netzzuverlässigkeit. Unternehmensunterlagen, Investorendecks und glaubwürdige Medien, die über Dow Jones Factiva und D&B Hoovers abgerufen werden, ergänzen diese Grundlagen. Technische Benchmarks werden durch Patentzusammenfassungen von Questel und Sendungsverfolgungen von Volza angereichert, die durchschnittliche Regalhöhen, Dichten und Anlandungswerte aufzeigen. Die zitierten Quellen veranschaulichen das sekundäre Reservoir, aus dem wir die grundlegenden Erkenntnisse gewinnen, und erschöpfen es nicht.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Den Zahlen liegt ein gemischtes Top-down- und Bottom-up-Modell zugrunde. Die installierte und zugesagte IT-Last (MW) wird anhand von Dichteverteilungen (≤10 kW, 11-29 kW, ≥30 kW), die durch unsere Befragungen bestätigt werden, in Rack-Zahlen umgerechnet; die Einnahmen ergeben sich nach Gewichtung mit den segmentspezifischen durchschnittlichen Verkaufspreisen. Selektive Bottom-up-Kontrollen, Lieferantensummen und stichprobenartige Projektrechnungen verankern die Gesamtzahlen. Zu den wichtigsten Einflussfaktoren gehören neue Unterseekabelanschlüsse, FTTH-Abonnements, Server-Aktualisierungszyklen, PPAs für erneuerbare Energien im Versorgungsbereich und die vorherrschende ASP-Erosion. Die Prognosen basieren auf einer ARIMA-Routine mit exogenen Variablen und werden anschließend durch eine Szenarioanalyse für die Volatilität des Stromnetzes auf ihre Belastbarkeit geprüft.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Abweichungsprüfungen, Peer-Checks durch leitende Analysten und die Freigabe durch den Branchenführer. Die Modelle werden jährlich aktualisiert. Wesentliche Ereignisse wie Reformen bei Lastabwürfen oder die Einführung von Hyperscale-Campus lösen Zwischenrevisionen aus, damit die Kunden immer den neuesten Stand der Dinge sehen.

Warum die Rack-Baseline des südafrikanischen Rechenzentrums von Mordor Vertrauen erweckt

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Regaltypen, Dichteabgrenzungen, Prognosefenster und Währungsumrechnungspunkte wählen.

Zu den wichtigsten Faktoren gehören, ob Quarter Racks und Edge Micro-Sites berücksichtigt werden, wie aggressiv Hyperscale-Baupläne abgezinst werden und die Aktualisierungskadenz, die die rasche ASP-Kompression in den Jahren 2024-25 einfängt oder verpasst.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 77,37 MIO. USD (2025) | ���ϲ����� | - |

| 50,10 MIO. USD (2023) | Globale Unternehmensberatung A | Ausgenommen sind Viertelregale und Randschränke, für die ein niedrigeres Dichteprofil gilt. |

| 50,60 MIO. USD (2024) | Regionale Beratung B | Verwendet den historischen FX-Durchschnitt und konzentriert sich nur auf Schrankregale. |

Anschauliche Zusammenfassung der führenden Lückenquellen im Vergleich zum Umfang von Mordor.

Kurz gesagt, durch die Anpassung des Umfangs an jeden aktiven Rack-Formfaktor, die Aktualisierung der Annahmen kurz nach jeder Hyperscale-Ankündigung und die Triangulation der ASPs mit Erkenntnissen aus der Beschaffung vor Ort liefert Mordor eine ausgewogene, nachvollziehbare Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der südafrikanische Rechenzentrum-Rack-Markt bis 2031 erreichen?

Die �Ѳ�����ٲ���öß�� des südafrikanischen Rechenzentrum-Rack-Markts soll bis 2031 USD 180,05 Millionen erreichen, was eine CAGR von 15,15 % über den Prognosezeitraum (2026–2031) darstellt.

Welche Rack-Konfiguration führt die aktuelle Einführung an?

Voll-Racks dominieren mit einem Marktanteil von 63,72 % im Jahr 2025 aufgrund der Standardisierungsanforderungen von Hyperscale- und Colocation-Einrichtungen.

Wie wirkt sich die Instabilität der Stromversorgung auf das Rack-Design aus?

Häufige Lastabwürfe haben Betreiber dazu veranlasst, Racks mit integrierten USV-Regalen und erneuerbaren-Energien-fähigen Stromschienen zu spezifizieren, um die Betriebszeit bei Netzausfällen aufrechtzuerhalten.

Welche Provinzen generieren die größte Nachfrage nach Racks?

Gauteng und das Westkap führen aufgrund konzentrierter Hyperscale-Gelände, Unterseekabel-Landepunkte und umfangreicher Unternehmens-Präsenzen, die große Mengen standardisierter Racks erfordern.

Seite zuletzt aktualisiert am: