Südkorea Rechenzentrum Server �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

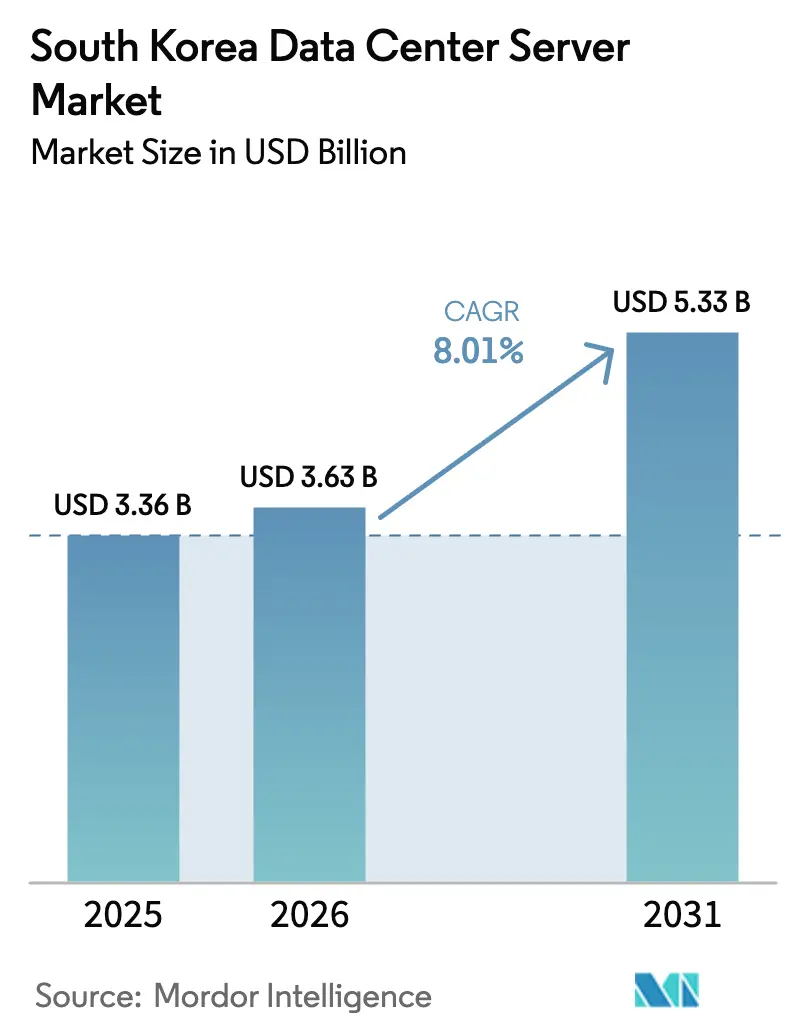

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 3.36 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 3.63 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 5.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.01% CAGR |

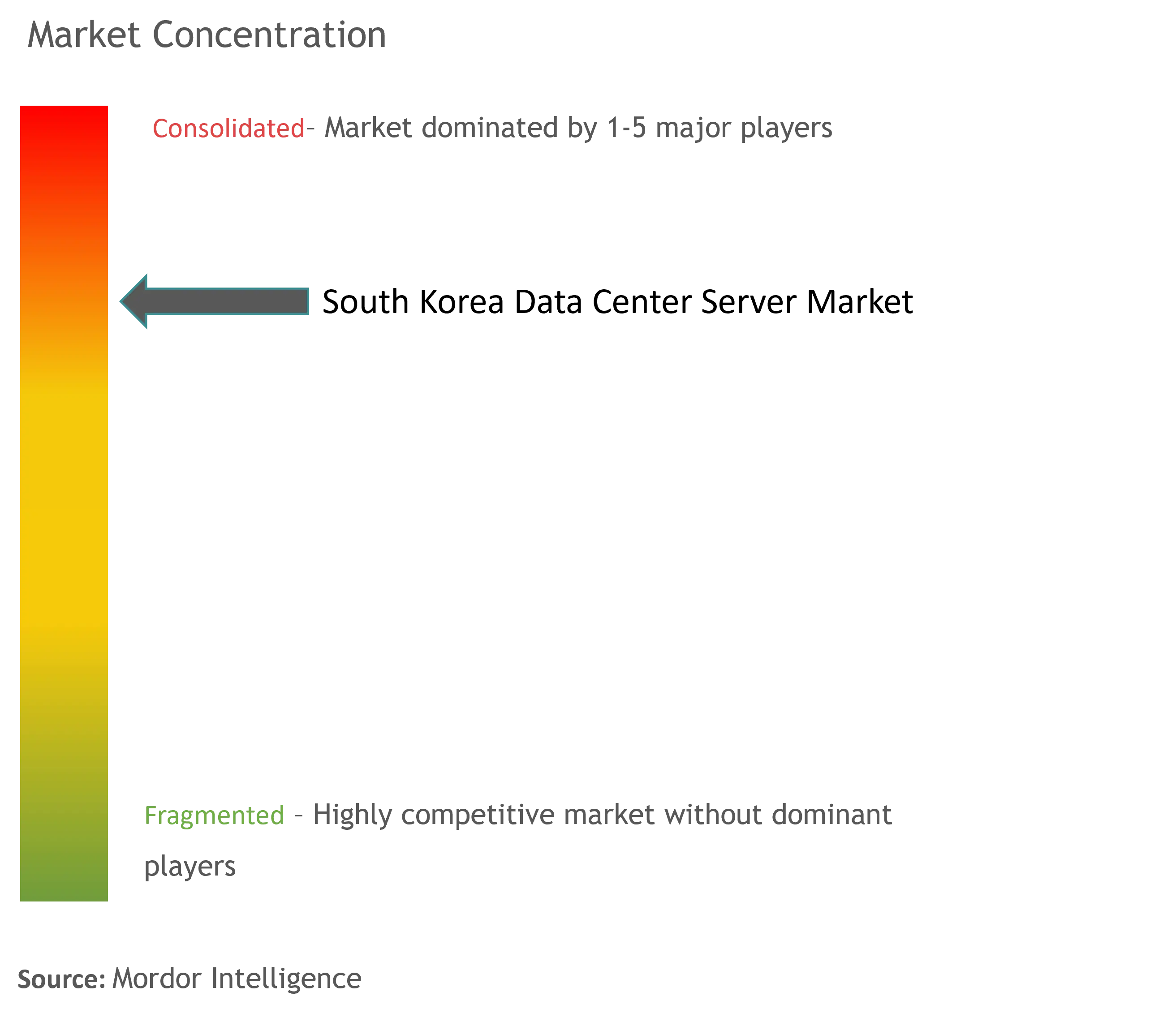

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Rechenzentrum Server Marktanalyse von ���ϲ�����

Der Südkorea Rechenzentrum Server Markt wurde im Jahr 2025 auf USD 3,36 Milliarden bewertet und soll von USD 3,63 Milliarden im Jahr 2026 auf USD 5,33 Milliarden bis 2031 wachsen, bei einer CAGR von 8,01% während des Prognosezeitraums (2026-2031). Robuste staatliche Finanzierung in Höhe von KRW 1,46 Billionen für Rechenzentren, der Ausbau hyperscalefähiger Cloud-Kapazitäten und ein nationales Ziel zur Bereitstellung von 30.000 KI-Servern bis 2027 verankern die Umsatzsichtbarkeit. Die Nachfrage beschleunigte sich nach 2024 stark, als KI-optimierte GPU-Systeme die Serverlieferungen um 72,7% steigerten, was die Sensibilität des Marktes gegenüber Workloads der nächsten Generation unterstreicht. Intensivierter Wettbewerb unter globalen Cloud-Anbietern, ein wachsendes Edge-Computing-Ökosystem und Steueranreize für die lokale Serverfertigung verstärken zusätzlich die Hardware-Erneuerungszyklen. Gleichzeitig belasten Netzengpässe im Großraum Seoul und Compliance-Kosten im Zusammenhang mit strengen Datensouveränitätsgesetzen die kurzfristige Rentabilität und lenken Neubauten in Richtung sekundärer Städte und Standorte mit erneuerbaren Energien.

Wichtigste Erkenntnisse des Berichts

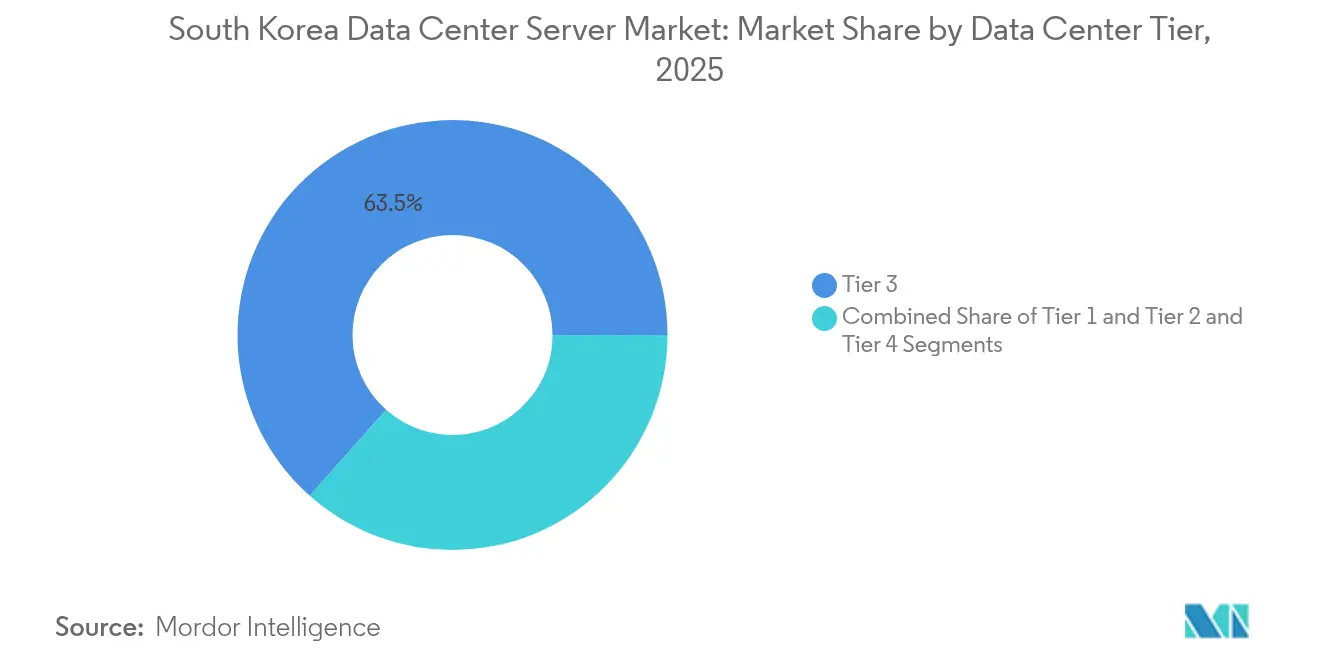

- Nach Rechenzentrum-Tier führten Tier-3-Einrichtungen mit 63,45% des Marktanteils am Südkorea Rechenzentrum Server Markt im Jahr 2025; Tier-4-Standorte werden voraussichtlich bis 2031 mit einer CAGR von 13,55% wachsen.

- Nach Formfaktor entfielen Halbhöhen-Server auf 54,60% der �Ѳ�����ٲ���öß�� des Südkorea Rechenzentrum Server Marktes im Jahr 2025, während Viertelhöhen- und Mikro-Blade-Systeme mit einer CAGR von 15,12% wachsen.

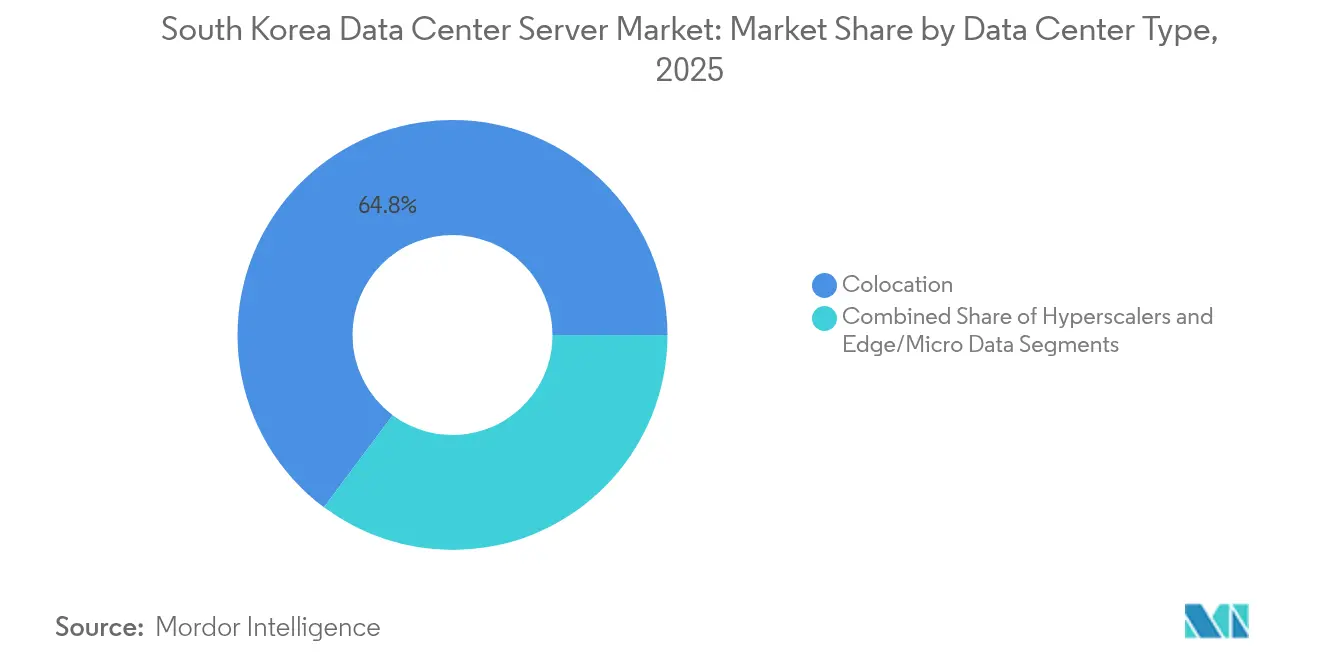

- Nach Bereitstellungstyp erfasste Kollokation 64,80% des Marktanteils am Südkorea Rechenzentrum Server Markt im Jahr 2025; hyperscalefähige Cloud-Ausbauten schreiten bis 2031 mit einer CAGR von 13,69% voran.

- Nach Endnutzerbranche beherrschten IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 27,95%; staatliche Workloads werden bis 2031 voraussichtlich mit einer CAGR von 14,88% wachsen.

- Samsung Electronics, SK Telecom, Dell Technologies, Hewlett Packard Enterprise und Lenovo hielten zusammen einen geschätzten Anteil von 70,25% an der �Ѳ�����ٲ���öß�� des Südkorea Rechenzentrum Server Marktes im Jahr 2025.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südkorea Rechenzentrum Server Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatlicher Ausbau landesweiter Glasfaser- und 5G-Netze | +1.2% | National, konzentriert auf den Seoul-Busan-Korridor | Mittelfristig (2-4 Jahre) |

| Hyperscale Cloud-Region-Ausbauten (AWS, Google, MS Azure) | +2.1% | Großraum Seoul, Ausdehnung nach Busan | Kurzfristig (≤ 2 Jahre) |

| KI/GPU-optimierter Server-Nachfrageanstieg | +2.8% | Global, mit früher Einführung in Seouler Technologieclustern | Kurzfristig (≤ 2 Jahre) |

| Edge-Computing-Bedarf für intelligente Fabriken und Städte | +1.5% | National, Pilotprogramme in Sejong und Busan | Mittelfristig (2-4 Jahre) |

| Steueranreize für Serverfertigung und ODM-Unterstützung | +0.9% | National, fokussiert auf Industriekomplexe | Langfristig (≥ 4 Jahre) |

| Wärmerückgewinnungsprojekte in Rechenzentren zur Senkung der OPEX | +0.5% | Städtische Gebiete, Pilotprojekte in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatlicher Ausbau landesweiter Glasfaser- und 5G-Netze

Rasante 5G-Verdichtung und kontinuierliche Glasfaser-Upgrades ermöglichen Konnektivität mit geringer Latenz, die die Rechenkapazität näher an die Nutzer heranrückt. Das Ministerium für Wissenschaft und IKT meldete bis 2021 mehr als 13 Millionen 5G-Abonnenten und strebt eine flächendeckende 5G-Advanced-Abdeckung bis 2026 an.[1]Samsung Electronics, "Q3 2024 Earnings Press Release," news.samsung.com Telekommunikationsanbieter integrieren jetzt Edge-Knoten an Basisstations-Hubs, was die Beschaffung kompakter Server für beengte Raumverhältnisse auslöst. Diese Installationen stützen sich häufig auf robuste Halbhöhen-Gehäuse mit hochkernzähligen CPUs und moderaten GPU-Beschleunigern, die Stromverbrauch und Echtzeit-Verarbeitungsbedarf ausbalancieren. Mit dem Hochlaufen von Pilotprojekten für intelligente Fabriken und autonome Mobilität wird erwartet, dass sich lokalisierte Server-Cluster über Seoul hinaus verbreiten, was die insgesamt installierte Basis erhöht und die adressierbaren Möglichkeiten für Anbieter im Südkorea Rechenzentrum Server Markt erweitert.

Hyperscale Cloud-Region-Ausbauten

Globale Cloud-Marktführer beeilen sich, ihre koreanischen Präsenzen auszubauen, um der Nachfrage nach Cloud-Migration von Unternehmen gerecht zu werden. AWS betreibt bereits mehrere Verfügbarkeitszonen in Seoul und hat drei zusätzliche Rechenzentren angekündigt, die bis 2025 schätzungsweise 10.000 Arbeitsplätze schaffen werden. Microsoft und Google ziehen mit neuen Zonen in Ballungsräumen und Küstengebieten nach. Hyperscaler setzen standardisierte 1U-GPU-Knoten und 2U-Speicherschlitten in für Flüssigkühlung optimierten Racks ein und verstärken damit Aufträge für ODM-Server mit strengen Kosten-Leistungs-Schwellenwerten. Ihr Beschaffungsvolumen beeinflusst die Komponentenpreise und beschleunigt die Einführung von DDR5- und PCIe-5.0-Technologien im südkoreanischen Rechenzentrum-Server-Markt.

KI/GPU-optimierter Server-Nachfrageanstieg

KI-Institute, Cloud-Gaming-Unternehmen und Fintech-Anbieter konsumieren Hochleistungs-GPU-Cluster in beispielloser Geschwindigkeit. Samsung Electronics erwirtschaftete im dritten Quartal 2024 einen Umsatz von KRW 29,27 Billionen im Bereich Gerätlösungen und verwies auf die robuste Nachfrage nach HBM3-Speicher für KI-Server Samsung.[2]SK Telecom, "SKT startet GPU-as-a-Service-Plattform", sktelecom.com NHN Cloud und andere Anbieter setzen Dell PowerEdge XE9680-Knoten mit NVIDIA H100-GPUs ein, wobei jedes System fast 10 kW benötigt und Flüssigkühlung erfordert. Die Regierung hat ihren Zeitplan zur Bereitstellung von 30.000 KI-Servern bis 2027 im Rahmen des Digitalen Neuen Deals vorgezogen, was kurzfristige Kapazitätsengpässe und intensivierten Wettbewerb um modernste Beschleuniger verursacht. Diese GPU-Welle gestaltet die Strombudgets auf Rack-Ebene um und treibt den Südkorea Rechenzentrum Server Markt hin zu hochdichteren Architekturen.

Edge-Computing-Bedarf für intelligente Fabriken und Städte

Die Roadmap \"Fertigungsinnovation 3.0\"zielt darauf ab, 20.000 Anlagen mit Unterstützung lokaler Rechenressourcen in intelligente Fabriken umzuwandeln. Parallel dazu hat das Nationale Programm für intelligente Städte Daten-Hubs in Sejong und Busan eingerichtet, um Verkehrssteuerung, Energiemanagement und Anwendungen für die öffentliche Sicherheit zu koordinieren.[3]MDPI, "Smart Cities in Südkorea: Politik und Umsetzung," mdpi.com Edge-Standorte bevorzugen Mikro-Blade-Designs und Turmvarianten, die industriellen Temperaturen und Vibrationen standhalten können. Anbieter passen Server mit Schutzklassen und Komponenten mit erweitertem Temperaturbereich an, um diesen Umgebungsanforderungen zu genügen. Mit zunehmender Sensoranzahl werden dezentralisierte Analyse-Engines einen wachsenden Anteil an den Lieferungen im Südkorea Rechenzentrum Server Markt ausmachen.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalausgaben, Flächen- und Stromengpässe rund um Seoul | -1.8% | Großraum Seoul | Kurzfristig (≤ 2 Jahre) |

| Hohe Compliance-Kosten aufgrund strenger Datensouveränitäts- und Sicherheitsvorschriften | -1.1% | National, alle Sektoren betreffend | Mittelfristig (2-4 Jahre) |

| Engpässe bei der Beschaffung erneuerbarer Energie | -0.7% | National, akut in Ballungsräumen | Mittelfristig (2-4 Jahre) |

| Mangel an Ingenieurstalenten im Bereich Server-Hardware | -0.6% | National, konzentriert in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kapitalausgaben, Flächen- und Stromengpässe rund um Seoul

Siebzig Prozent der koreanischen Rechenzentren befinden sich in der Hauptstadtregion, was zu Netzengpässen führt. Das staatliche Versorgungsunternehmen verlangt langwierige Folgenabschätzungen für Einrichtungen mit mehr als 10 MW, was Neubauten verzögert. Flächenknappheit hat die durchschnittlichen Standorterwerbskosten auf über USD 4.000 pro Quadratmeter getrieben, was die Amortisationszeiten verlängert. Unternehmen verlagern Kapazitäten in Küstenprovinzen, wo Projekte für erneuerbare Energie niedrigere Tarife und schnellere Genehmigungen bieten, was die Nachfragemuster diversifiziert, aber die Lieferketten für Server-Anbieter verlängert.

Hohe Compliance-Kosten aufgrund strenger Datensouveränitäts- und Sicherheitsvorschriften

Änderungen am Datenschutzgesetz (Personal Information Protection Act) und das Cloud-Sicherheitssicherungsprogramm (Cloud Security Assurance Program) erlegen öffentlichen Workloads strenge Anforderungen an Datenresidenz und Verschlüsselung auf. Das KI-Grundlagengesetz 2025 (AI Basic Act) fügt verbindliche Risikokontrollen für hochauswirkende Algorithmen hinzu. Die Compliance fördert die Präferenz für lokale oder Kollokations-Bereitstellungen, die mit manipulationssicheren Modulen, sicherem Boot und segregierten Netzwerken ausgestattet sind. Ausländische Anbieter müssen Firmware zertifizieren und lokale kryptografische Suiten einhalten, was den Technikaufwand erhöht und Produkteinführungen im Südkorea Rechenzentrum Server Markt möglicherweise verlangsamt.

Segmentanalyse

Nach Rechenzentrum-Tier: Infrastrukturresilienz treibt Premium-Adoption

Tier-3-Einrichtungen dominierten den Umsatz und spiegeln ausgewogene Verfügbarkeits- und Kostenprofile wider, die bei Telekommunikationsunternehmen und Banken auf Resonanz stoßen. Dieses Segment beherrschte 63,45% des Marktanteils am Südkorea Rechenzentrum Server Markt im Jahr 2025, entsprechend einer installierten Basis, die etwa zwei Drittel der nationalen Cloud- und Kollokations-Workloads unterstützt. Tier-4-Komplexe expandieren mit einer CAGR von 13,55%, da Hyperscale-Clouds und KI-Forschungszentren auf 2N-Stromversorgung, wasserlose Kühlung und dedizierte Umspannwerke bestehen. Der genehmigte 3-Gigawatt-Campus in der Provinz Jeollanam-do wird Tier-4-Spezifikationen einbinden und eine mehrjährige Pipeline für ultradichte GPU-Racks mit direkten Flüssigschleifen an den Chip eröffnen. Tier-1- und Tier-2-Standorte bleiben für Edge-Knoten, Kioske in intelligenten Fabriken und regionale Notfallwiederherstellungsumgebungen praktikabel, die Nähe gegenüber voller Redundanz priorisieren.

Tier-3-Betreiber rüsten Legacy-Hallen mit Busway-Stromverteilung, Heißgang-Eindämmung und KI-optimierten Rack-Layouts auf. Diese Nachrüstungen halten die Erneuerungsnachfrage für Halbhöhen- und Viertelhöhen-Server aufrecht, die verbesserte Stromhüllen nutzen können. Unterdessen verhandeln Tier-4-Neueinsteiger langfristige Ökostrom-Abnahmeverträge und integrieren KI-bewusste Orchestrierungsplattformen, die die GPU-Cluster-Planung automatisieren. Solche Investitionen erhöhen die durchschnittlichen Verkaufspreise und steigern die strategische Relevanz von Tier-Konversionen im Südkorea Rechenzentrum Server Markt.

Nach Formfaktor: Dichteoptimierung gestaltet Hardware-Architekturen um

Halbhöhen-1U- und 2U-Gehäuse lieferten 54,60% der Lieferungen im Jahr 2025 und bevorzugen ausgewogene Rechen- und Speichererweiterung. Diese Gehäuse entsprechen Rack-Designstandards in den meisten Unternehmens- und Kollokationseinrichtungen und liefern angemessenen Luftstrom in vorhandenen Doppelbodenbereich-Layouts. Viertelhöhen-Blades und Mikro-Knoten wachsen mit einer CAGR von 15,12%, da Hyperscaler und Edge-Betreiber maximale Kerne pro Quadratfuß anstreben. Ihr Erfolg basiert auf integrierter Midplane-Vernetzung, gemeinsam genutzter Stromversorgung und Flüssigkühlung auf Backplane-Ebene, die die Kapitalkosten pro System reduziert.

Blade-Umsatzgewinne werden durch KI-Trainingscluster verstärkt, die acht GPUs und duale Xeon-Prozessoren in hochdichten Einschüben konzentrieren. Anbieter reagieren mit Silizium-Photonik-Interconnects und hocheffizienten Netzteilen mit 97% Umwandlungseffizienz. Obwohl Turmformate in kleinen Büros und Edge-Standorten ohne Racks überleben, verdrängt die Migration zu Cloud und KI die Nachfrage hin zu Schlitten- und Blade-basierten Designs und stärkt die dichtegetriebene Kultur im Südkorea Rechenzentrum Server Markt.

Nach Prozessorarchitektur: x86-Dominanz steht vor aufkommenden Alternativen

x86-CPUs von Intel und AMD betrieben im Jahr 2025 mehr als 84,65% der installierten Kapazität aufgrund reichhaltiger Software-Ökosysteme und vertrauter Verwaltungs-Stacks. Generationsfortschritte wie Advanced Matrix Extensions und CXL 3.0 haben den Inferenz-Durchsatz verbessert und gleichzeitig die Abwärtskompatibilität erhalten, was die anhaltende Präferenz bei Banken und öffentlichen Behörden sichert. ARM-basierte Server dringen jedoch nun in Web-Scale-Caching, Video-Transcodierung und Kalt-Speicher-Workloads vor, die hohe Kernzahlen und niedrigen Watt-pro-Thread-Wert belohnen.

Samsungs Fortschritt in der Chipfertigung hin zu 2-nm-Gate-All-Around-Transistoren unterstützt potenzielle inländische ARM-Designs, die für souveräne KI-Cluster optimiert sind. Proprietäre Architekturen, einschließlich IBM Power und NVIDIA Grace, erschließen Workloads, bei denen Speicherbandbreite und deterministische Latenz allgemeine Metriken überragen. Obwohl die x86-Führung intakt ist, werden Gesamtbetriebskosten-Bewertungen und Anreize für souveräne Technologie wahrscheinlich die Einführung heterogener Rechenkapazitäten in der südkoreanischen Rechenzentrum-Server-Branche beschleunigen.

Nach Rechenzentrumtyp: Kollokationsführerschaft inmitten hyperscalefähiger Expansion

Kollokation behauptete 64,80% der Lieferungen im Jahr 2025, da Unternehmen das Facilitymanagement und den Kapitalaufwand auslagerten. Telekommunikationsanbieter KT, SK Telecom und LG Uplus betreiben rund dreißig anbieterneutrale Hallen, bündeln Netzwerktransit und verwaltete Sicherheit, um Migrationszyklen zu verkürzen. Hyperscale-Clouds fügen Doppelstellige-Megawatt-Hallen mit einer CAGR von 13,69% hinzu, was den Strommix hin zu über 30-kW-Racks verlagert, die mit GPU-Blades und NVMe-over-Fabric-Arrays bestückt sind.

Unternehmensinterne Serverräume bleiben für Workloads bestehen, die durch Residenz- oder Latenzvereinbarungen gebunden sind. Edge- und Mikro-Rechenzentren entstehen in Industrieparks für intelligente Fabriken und Autobahnraststätten und beherbergen ARM-basierte Einzel-Sockel-Server, die für Echtzeit-Analyse optimiert sind. Dieses Multi-Cloud-Bereitstellungsmosaik erschwert die Lebenszyklusplanung, vervielfacht jedoch die Knotenanzahl und hält die Liefergeschwindigkeit im Südkorea Rechenzentrum Server Markt aufrecht.

Nach Endnutzerbranche: Telekommunikationsführerschaft treibt digitale Infrastruktur

Telekommunikations- und IT-Dienste führten mit einem Umsatzanteil von 27,95% als Infrastruktur-Vermieter und wichtige Server-Verbraucher für 5G-Kern-, CDN- und KI-Inferenz-Stacks. Ihre Nachfragemuster begünstigen horizontal skalierbare Knoten mit DPU-Beschleunigung für die Netzwerkauslagerung. Die staatliche Nachfrage wächst mit der höchsten Rate von 14,88% CAGR im Rahmen des Korea Digital New Deal, der KI-Supercomputer, Cybersicherheitsfabrics und E-Government-Modernisierungsprogramme finanziert.

BFSI-Institutionen investieren stark in Cluster für Niedriglatenz-Handel und Betrugserkennung, die FIPS-validierte Hardware-Sicherheitsmodule erfordern. Fertigungsunternehmen rüsten Plattformen für vorausschauende Wartung in intelligenten Fabriken aus und wählen robuste Edge-Server mit Beschleunigungssensoren und GPU-Inferenzmodulen. Gesundheitsanbieter übernehmen cloud-gehostete Diagnose-Engines, die die Bildverarbeitungsdurchlaufzeit halbieren und stetige Knotenerneuerungsraten im Südkorea Rechenzentrum Server Markt verstärken.

Geografische Analyse

Der Großraum Seoul beherbergt etwa 70% der installierten Kapazität und nutzt dichte Glasfaserringe, IX-Hubs und die Nähe zu den größten Unternehmenszentralen. Diese Konzentration steigert die betriebliche Effizienz, belastet jedoch ein Netz, das bereits 14 GW an IKT-Einrichtungen liefert, und zwingt zu Einschränkungsanfragen während der Sommer-Lastspitzen. Kommunaler Widerstand gegen weitere Umspannwerke und Hochspannungsleitungen erhöht das Projektrisiko und ermutigt Betreiber, Küsten- oder Binnenprovinzen zu erkunden.

Busan, Heimat von Unterseekabel-Landestationen, entwickelt sich zu einem sekundären Cloud-Standort. Niedrigere Grundstückspreise, hafennahe Logistik und kommunale Steuervergünstigungen haben Equinix und lokale Telekommunikationsunternehmen zum Bau von xScale-Campussen angezogen. Das Nationale Pilotprojekt für intelligente Städte in Busan erzeugt konsistente Edge-Server-Nachfrage für Verkehrsüberwachung, E-Gesundheit und Katastrophenschutzanalysen und verankert lokalisierte Rechenkapazitäten als kommunale Versorgungsleistung.

Der 3-GW-KI-Campus in der Provinz Jeollanam-do markiert das erste Megaprojekt außerhalb des Hauptstadtkorridors, unterstützt durch langfristige Offshore-Wind-Stromabnahmeverträge und direkte Meerwasserkühlung. Regionalregierungen in Gwangju, Daegu und Chungnam folgen mit Zonenreformen, zweckgebauten Industrieparks und Gutschriften für erneuerbare Energien, die auf die Dezentralisierung des Wachstums abzielen. Dies verteilt Kaufaufträge für Racks, Stromverteilungseinheiten und Netzwerkausrüstung um und erweitert die territoriale Präsenz für Anbieter, die im Südkorea Rechenzentrum Server Markt aktiv sind.

Wettbewerbslandschaft

Globale OEM-Anbieter Dell Technologies, Hewlett-Packard Enterprise und Lenovo nutzen umfassende Portfolios und etablierte Servicenetzwerke, um Unternehmenskonten zu verankern. Dells PowerEdge-XE-Serie kombiniert NVIDIA H100-GPUs mit Direktflüssigkühlung, während HPE Cray-Interconnects für HPC-als-Dienst-Angebote integriert. Lenovo maximiert die Effizienz der Lieferkette durch ODM-Partnerschaften und lokalisierte Endmontage, was die Vorlaufzeiten für koreanische Käufer verkürzt.

Samsung Electronics nutzt vertikale Integration, indem es Server mit HBM3-Speicher, DDR5-Modulen und CXL-angebundenen SSDs bündelt, Skalenvorteile erzielt und sich an Technologiesouveränitätszielen ausrichtet. SK Telecoms GPU-als-Dienst-Plattform kombiniert H100-Cluster, Telekommunikations-Edge-Präsenzpunkte und proprietäre KI-Orchestrierung und schafft ein hybrides Modell, das die Grenze zwischen Hardware-Anbieter und Cloud-Anbieter verwischt.

Inländische ODM-Anbieter gewinnen durch staatliche Zuschüsse an Bedeutung, die heimische Server-Boards, immersionsfertige Gehäuse und ORAN-konforme Edge-Appliances unterstützen. Der KRW-4,5-Milliarden-Fonds der Nationalen Agentur zur Förderung der IT-Industrie zur Lokalisierung von Ausrüstung ermöglicht kleinen Herstellern die Zertifizierung von Boards für die öffentliche Beschaffung, verringert die Importabhängigkeit und verschärft den Wettbewerb im Südkorea Rechenzentrum Server Markt.

Marktführer im Südkorea Rechenzentrum Server Markt

Dell Technologies Inc.

Hewlett Packard Enterprise Co.

Lenovo Group Ltd.

Super Micro Computer Inc.

Inspur Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Stock Farm Road erhielt die Genehmigung für das weltweit größte KI-Rechenzentrum in der Provinz Jeollanam-do mit einer Kapazität von 3 GW und einer anfänglichen Investition von USD 10 Milliarden, die auf USD 35 Milliarden erweiterbar ist. Der Bau beginnt im Jahr 2025 und wird 2028 abgeschlossen.

- Januar 2025: SK Telecom startete GPU-als-Dienst in seinem Gasan-KI-Rechenzentrum unter Verwendung von NVIDIA H100-GPUs, mit H200-Upgrades, die für Anfang 2025 geplant sind.

- Januar 2025: Südkorea verabschiedete das KI-Grundlagengesetz (AI Basic Act), das Risikokontrollen und menschliche Aufsicht für hochauswirkende KI-Workloads vorschreibt.

- April 2025: Dell Technologies stellte PowerEdge- und PowerStore-Aktualisierungen vor, die für KI-bereite Rechenzentren optimiert sind.

- Mai 2025: Die Nationale Agentur zur Förderung der IT-Industrie enthüllte ein KRW-4,5-Milliarden-Programm für lokalisierte Rechenzentrumsausrüstung und ein KRW-4-Milliarden-Programm für nachhaltige Technologien.

- November 2024: SK Telecom erwarb einen zusätzlichen Anteil von 24,76% an SK Broadband, um Rechenzentrum- und Unterseekabel-Assets zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den südkoreanischen Markt für Rechenzentrumsserver als Umsatz, der mit fabrikneuen Rack-, Blade- und Micro-Blade-Servern erwirtschaftet wird, die in Tier-1-4-Einrichtungen installiert sind und sich im Besitz von Cloud-Service-Anbietern, Colocation-Betreibern und Großunternehmen befinden.

Ausschluss des Geltungsbereichs: Edge-Boxen, die in intelligenten Fabriken oder an Mikrostandorten des Einzelhandels eingesetzt werden, fallen nicht unter diese Grundlinie.

Überblick über die Segmentierung

- Nach Rechenzentrum-Tier

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Formfaktor

- �Ჹ������ö����-����������

- �մDZ�����ö����-����������

- �վ�����ٱ����ö����-/�Ѿ������-����������

- Nach Anwendung/Arbeitslast

- Virtualisierung und Private Cloud

- Hochleistungsrechnen (HPC)

- Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse

- Speicherzentriert

- Edge-/IoT-Gateways

- Nach Rechenzentrumtyp

- Hyperscaler/Cloud-Dienstanbieter

- Kollokationseinrichtungen

- Unternehmen und Edge

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie 4.0

- Energie und Versorgungsunternehmen

- Regierung und Verteidigung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Durch Gespräche mit Anlagenbetreibern in Seoul, Busan und Gwangju, regionalen Server-ODMs und lokalen Vertriebspartnern konnten wir die Liefermengen, die Schwankungen des GPU-Anteils und die durchschnittlichen Vertragspreise validieren. Strukturierte Umfragen bei Betreibern von BFSI- und Gaming-Workloads überprüften unsere Annahmen zur Marktdurchdringung.

Desk Research

Zunächst haben wir das Angebot kartiert, indem wir die Handelscodes von Statistics Korea für HS 847141 und HS 847150, die monatlichen Versandprotokolle des koreanischen Zolls und die beim Ministerium für Wissenschaft und IKT eingereichten Angaben zur Rack-Dichte ausgewertet haben. Branchenrichtlinien des Korea Data Center Council, Energieverbrauchs-Dashboards der Korea Electric Power Corporation und Angaben börsennotierter Unternehmen bereicherten die Benchmarks für Auslastung, ASP und Stromkosten. Kostenpflichtige Snapshots von D&B Hoovers und Dow Jones Factiva halfen bei der Überprüfung von Anbieteraufteilungen und Währungsumrechnungen. Diese Liste dient der Veranschaulichung; viele weitere öffentliche Datensätze unterstützten die Überprüfung und Klärung von Fakten.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir beginnen mit einer Top-down-Rekonstruktion der Servernachfrage. Die nationale IT-Last (MW), die durchschnittliche Rack-Dichte (kW) und das Verhältnis von Servern pro Rack ergeben die installierten Einheiten, die dann mit gemischten ASPs multipliziert werden, um den Wert zu ermitteln. Ausgewählte Bottom-up-Cross-Checks, Lieferanten-Roll-ups und stichprobenartig ermittelte Hyperscale-Beschaffungspreise zeigen Lücken für Anpassungen auf. Zu den Schlüsselvariablen gehören: 1) GPU-Server-Anteil, 2) Trend zur Rackdichte, 3) Wachstum der Cloud-Mieter, 4) KRW-USD-Wechselkurs, 5) Stromtarife für Rechenzentren und 6) Länge des Erneuerungszyklus. Eine seit 2018 rückgetestete multivariate Regression projiziert jeden Treiber bis 2030 und speist die Szenarioanalyse zu Energiepreisschocks.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit IDC-Tracker-Exporten, KEPCO-Energieverbrauch und Zolldaten abgeglichen. Anomalien lösen erneute Überprüfungen aus, bevor der Analyst sie abzeichnet. Die Berichte werden alle zwölf Monate aktualisiert, wobei in der Mitte des Zyklus Aktualisierungen vorgenommen werden, wenn sich die Nachfrage durch politische Veränderungen oder große Expansionen wesentlich ändert.

Warum sich die Server-Baseline des Mordor-Rechenzentrums in Südkorea als zuverlässig erweist

Die veröffentlichten Werte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Komponenten, Anlagenebenen und Währungsgrundlagen wählen.

Durch die Verankerung der installierten IT-Belastung und die Verknüpfung mit verifizierten Liefer- und Preisnachweisen gibt ���ϲ����� den Entscheidungsträgern eine Zahl an die Hand, die sich gut in Budget- und Kapazitätsplanungsgesprächen verwenden lässt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 3,03 Mrd. (2024) | ���ϲ����� | - |

| USD 2,70 Mrd. (2024) | Regionale Beratung A | Mikroklingenlieferungen und Tier 4-Builds sind nicht berücksichtigt, was zu einer Untererfassung führt. |

| USD 3,80 Mrd. (2024) | Industrie Tracker B | Einschließlich unternehmenseigener Server außerhalb dedizierter Rechenzentren, wodurch sich die Gesamtzahlen erhöhen. |

| USD 13,30 Mrd. (2024) | Globale Unternehmensberatung C | Misst den gesamten Hardware-Stack des Rechenzentrums, also Server, Speicher und Netzwerk, und ist damit viel breiter angelegt. |

Diese Kontraste zeigen, dass unser sorgfältig abgegrenzter Ansatz die transparenteste, wiederholbare Grundlage für Planer und Investoren bietet, sobald die Unterschiede bei der Abdeckung von Servertypen, der Einbeziehung von Einrichtungen und der Breite der Komponenten beseitigt sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Südkorea Rechenzentrum Server Markt?

Die �Ѳ�����ٲ���öß�� des Südkorea Rechenzentrum Server Marktes wird voraussichtlich USD 3,63 Milliarden im Jahr 2026 erreichen und mit einer CAGR von 8,01% auf USD 5,33 Milliarden bis 2031 wachsen.

Was ist die aktuelle �Ѳ�����ٲ���öß�� des Südkorea Rechenzentrum Server Marktes?

Im Jahr 2026 wird die �Ѳ�����ٲ���öß�� des Südkorea Rechenzentrum Server Marktes voraussichtlich USD 3,63 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Südkorea Rechenzentrum Server Markt?

HP Enterprise, Dell Inc., IBM Korea Inc., Fujitsu Limited und Super Micro Computer, Inc. sind die wichtigsten im Südkorea Rechenzentrum Server Markt tätigen Unternehmen.

Welche Jahre deckt dieser Südkorea Rechenzentrum Server Markt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die �Ѳ�����ٲ���öß�� des Südkorea Rechenzentrum Server Marktes auf USD 3,63 Milliarden geschätzt. Der Bericht deckt die historische �Ѳ�����ٲ���öß�� des Südkorea Rechenzentrum Server Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die �Ѳ�����ٲ���öß�� des Südkorea Rechenzentrum Server Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: