Self-Service-BI-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und -Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 7.91 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 13.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.41% CAGR |

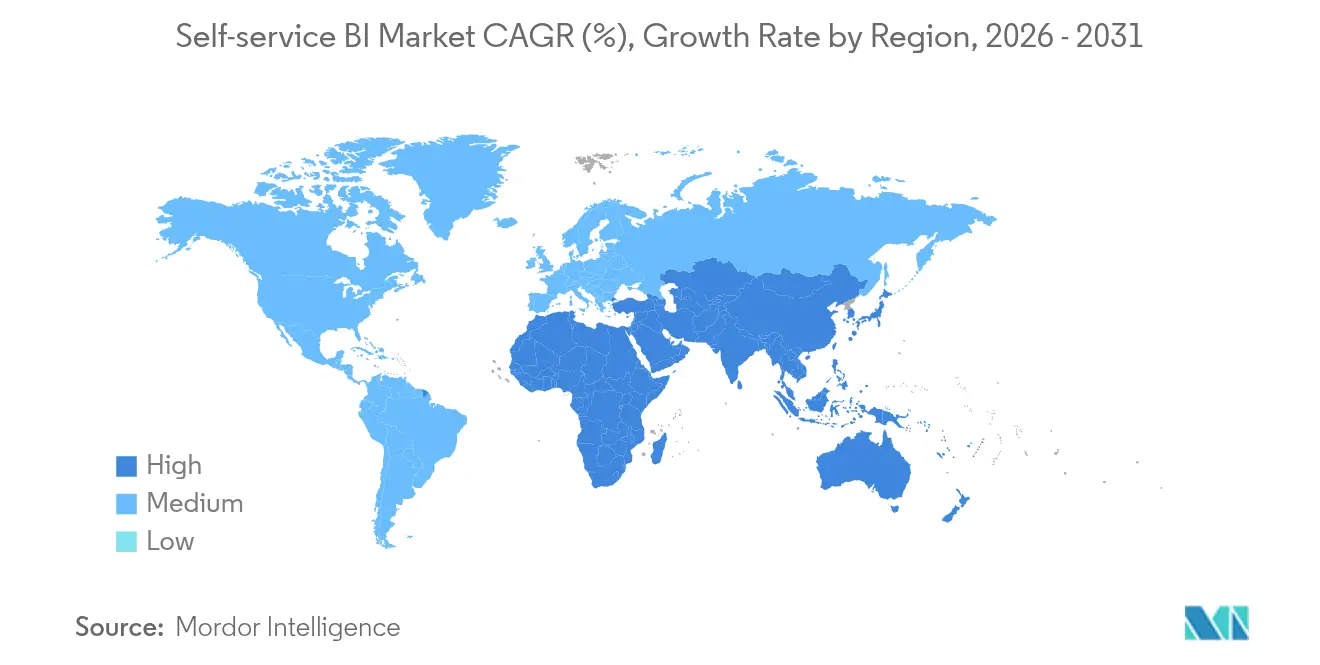

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Self-Service-BI-Marktanalyse von şÚÁϲ»´ňěČ

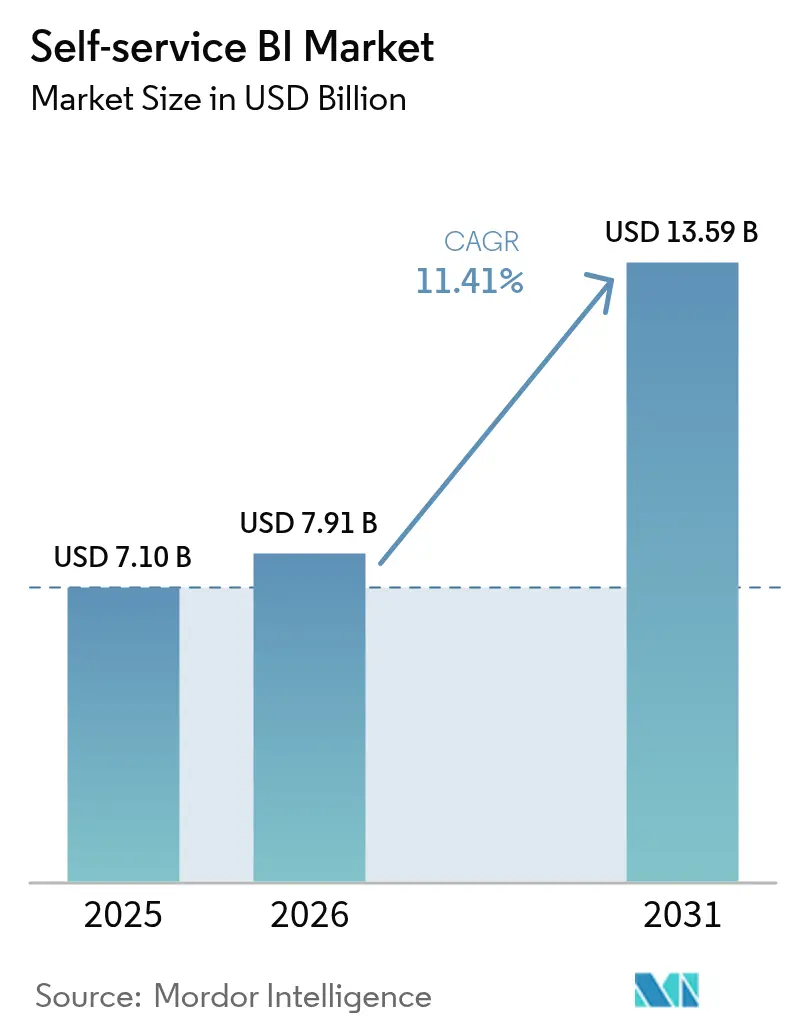

Die Größe des Self-Service-BI-Marktes wird voraussichtlich von 7,10 Milliarden USD im Jahr 2025 auf 7,91 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,41 % über den Zeitraum 2026–2031 einen Wert von 13,59 Milliarden USD erreichen. Unternehmen skalieren Low-Code-Analysen, integrieren generative KI und verlagern Arbeitslasten in Cloud-Data-Warehouses, was Erkenntniszyklen verkürzt und IT-Mitarbeiter für strategische Aufgaben freisetzt. Nordamerikanische Organisationen führen die Einführung an, nachdem sie nachgewiesen haben, dass intuitive Tools Berichtsrückstände um etwa ein Drittel reduzieren können, während asiatisch-pazifische Unternehmen schnell aufholen, da die Cloud-Infrastruktur reift. Anbieter wetteifern darum, natürlichsprachliche Abfragen zu integrieren, die mehrsprachige Umgebungen unterstützen – eine Fähigkeit, die das Engagement europäischer Nutzer bereits steigert. Gleichzeitig lenkt die verstärkte Aufmerksamkeit für Governance, angetrieben durch regulatorischen Druck und Schatten-IT-Vorfälle, Kaufentscheidungen hin zu Plattformen, die offene Architekturen mit automatisierten Kontrollfunktionen verbinden. [1]Mallikarjun Bussa, „Aufkommende Trends in Self-Service-BI-Plattformen: Demokratisierung von Datenerkenntnissen”, International Journal of Scientific Research in Computer Science Engineering and Information Technology, doi.org

Wichtigste Erkenntnisse des Berichts

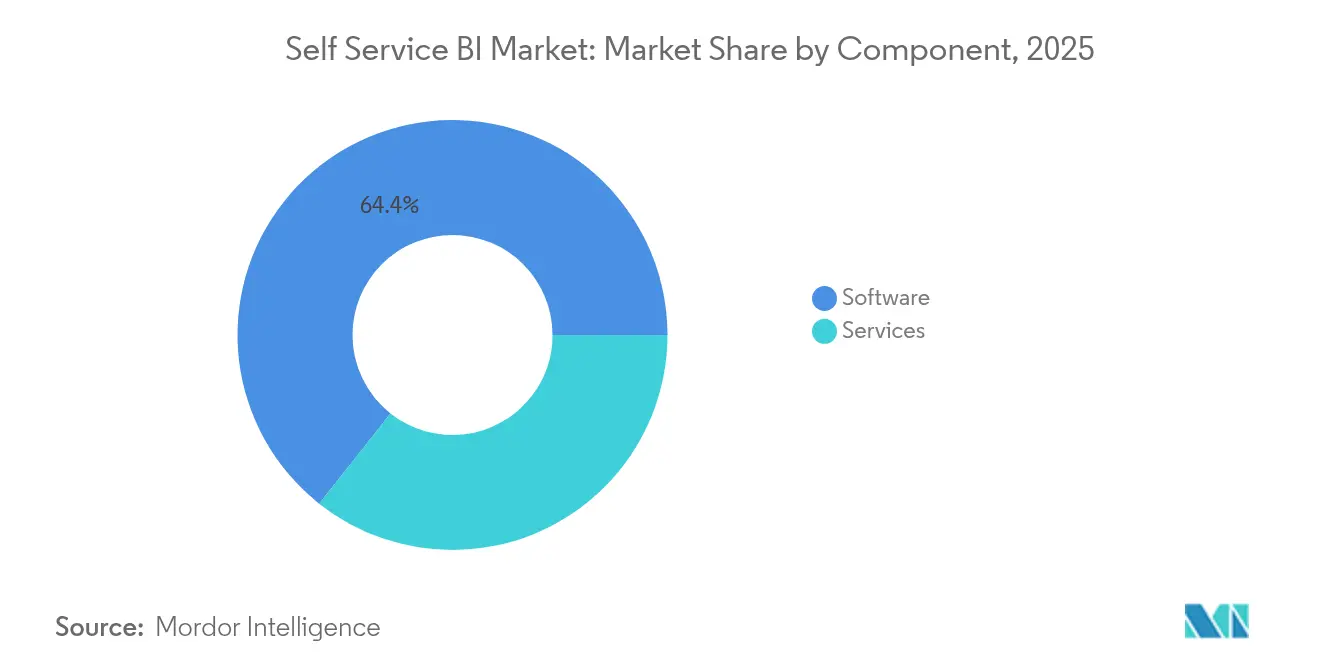

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 64,35 % des Self-Service-BI-Marktes auf Software; das Dienstleistungssegment wächst bis 2031 mit einer CAGR von 14,92 %.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 72,40 % der Self-Service-BI-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ auf Cloud/On-Demand, das mit einer CAGR von 13,24 % wächst.

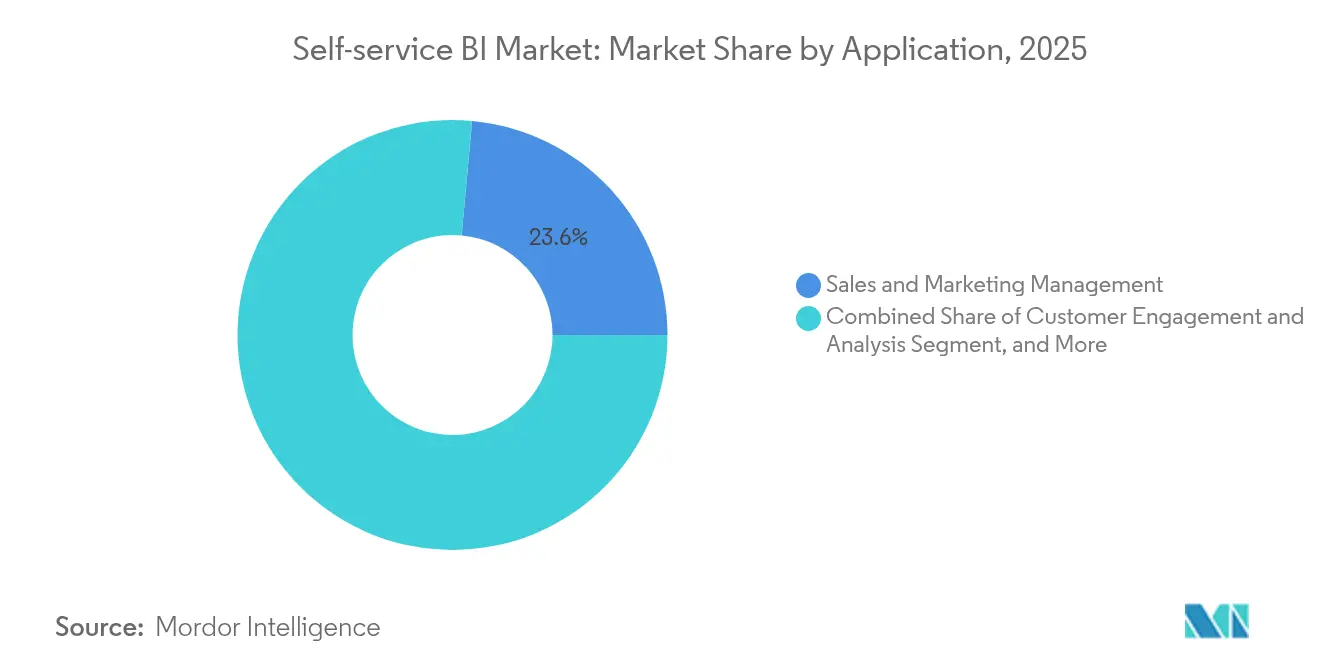

- Nach Anwendung hielt Vertrieb & Marketing im Jahr 2025 einen Umsatzanteil von 23,55 %; die Kundenbindungsanalyse expandiert bis 2031 mit einer CAGR von 15,76 %.

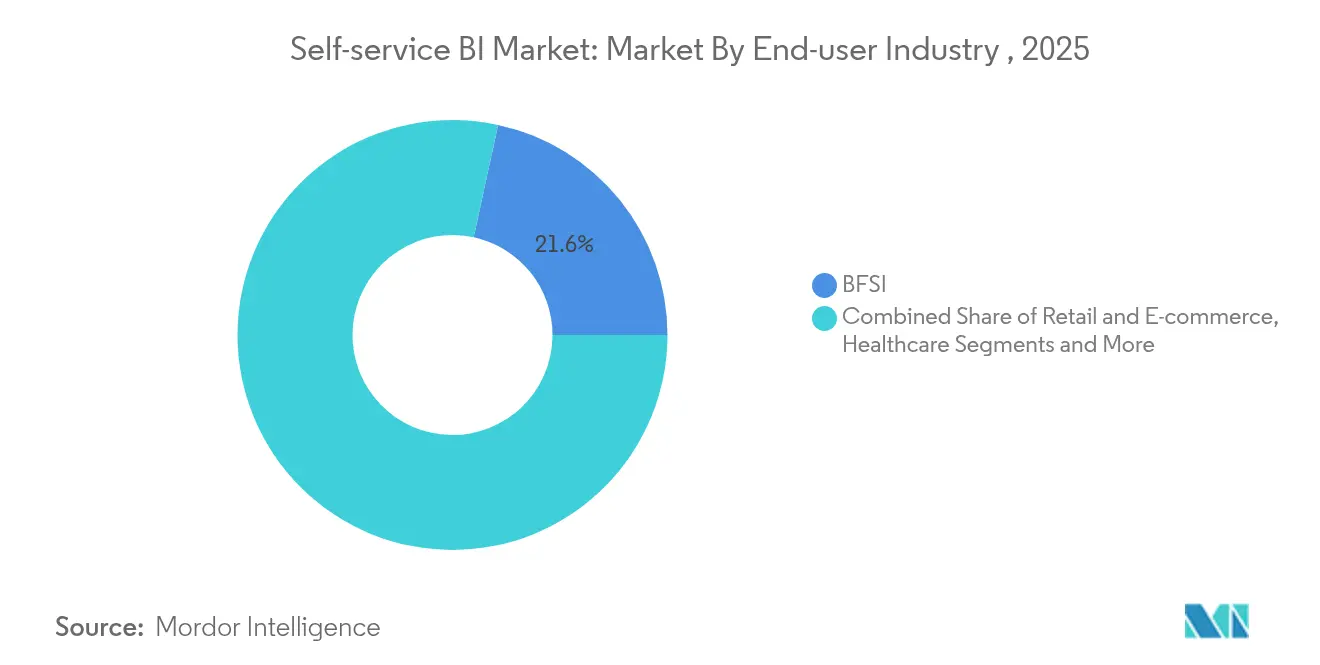

- Nach Endnutzerbranche fĂĽhrte BFSI mit 21,60 % der Self-Service-BI-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Jahr 2025, während das Gesundheitswesen voraussichtlich mit einer CAGR von 13,92 % expandieren wird.

- Nach Unternehmensgröße beherrschten łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô im Jahr 2025 einen Marktanteil von 67,25 % des Self-Service-BI-Marktes; der asiatisch-pazifische Raum soll mit einer CAGR von 13,50 % wachsen.

- Nach Geografie beherrschte Nordamerika im Jahr 2025 einen Marktanteil von 41,50 % des Self-Service-BI-Marktes; KMU sollen mit einer CAGR von 14,78 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Self-Service-BI-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Demokratisierung der Analytik durch Low-Code/No-Code-Tools | +3.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Anstieg cloudbasierter Data-Warehouses beschleunigt die Self-Service-Einführung | +2.7% | Asiatisch-pazifischer Raum, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von generativer KI für natürlichsprachliche Abfragen | +2.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach eingebetteter Analytik von SaaS-Anbietern | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende Datenkompetenzprogramme bei mittelgroßen Unternehmen | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur Einhaltung von Datenspeicherungsvorschriften treibt lokalisierte BI-Plattformen voran | +0.5% | Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Demokratisierung der Analytik durch Low-Code/No-Code-Tools

Low-Code-Oberflächen ermöglichen es Geschäftsfachleuten, Dashboards zu erstellen, ohne auf Entwickler angewiesen zu sein – ein Wandel, der in Nordamerika am deutlichsten sichtbar ist, wo 80 % der Führungskräfte einen breiteren Datenzugang für schnellere Entscheidungen verantwortlich machen. Die Produktivität bei analytischen Aufgaben ist um 74 % gestiegen, da Bürger-Datenwissenschaftler Fachwissen mit vereinfachten Tools kombinieren und dabei Muster aufdecken, die traditionelle BI-Teams häufig übersehen. Unternehmen, die Demokratisierung mit robusten semantischen Schichten verbanden, reduzierten Rückstands-Übergaben und lieferten Erkenntnisse innerhalb des operativen Zeitfensters, in dem Maßnahmen noch relevant sind. Dieser kulturelle Wandel erweitert die Plattformbewertungskriterien von der Funktionstiefe hin zur Leichtigkeit des Onboardings nicht-technischer Mitarbeiter und treibt die Plattformkonsolidierung rund um intuitives Drag-and-Drop-Authoring und In-App-Anleitungen voran.

Anstieg cloudbasierter Data-Warehouses beschleunigt die Self-Service-EinfĂĽhrung

Organisationen im asiatisch-pazifischen Raum überspringen veraltete Systeme, indem sie Daten in der Cloud ablegen und so Engpässe beseitigen, die früher die BI-Parallelität einschränkten. Da das Cloud-Warehouse-Segment selbst mit einer CAGR von 27,64 % wächst, können Analyseteams nun aktuelle Daten abfragen, ohne Jobs in die Warteschlange zu stellen, was die Berichtszeit um bis zu 40 % verkürzt. Unternehmen, die Self-Service-Einführungen mit der Modernisierung von Warehouses abstimmen, erzielen eine dreifach schnellere Zeit bis zur Erkenntnis im Vergleich zu isolierten Bereitstellungen. Die in diese Warehouses integrierte zentralisierte Governance verbessert auch die Datenqualität und ermöglicht konsistente Kennzahlen über Abteilungen hinweg. [2]Firebolt, „Cloud-Data-Warehouse-Schlüsselstatistiken und Branchentrends”, firebolt.io

Integration von generativer KI fĂĽr natĂĽrlichsprachliche Abfragen

Die natürlichsprachliche Suche ist zum entscheidenden Katalysator für eine wirklich selbstbediente Analytik geworden. Europäische Organisationen, die seit Langem durch mehrsprachige Nutzerbasen herausgefordert werden, verzeichnen nach der Einführung von LLM-gestützten Oberflächen 50 % mehr Engagement nicht-technischer Nutzer. Große Sprachmodelle wandeln konversationelle Eingaben in optimiertes SQL um und liefern dann narrative Erklärungen von Trends, was die Wahrnehmung von BI von einem Visualisierungswerkzeug zu einem aktiven Berater verschiebt. Anbieter heben diese Fähigkeit als Mindestanforderung hervor: Käufer bewerten die Reaktionsfähigkeit auf natürlichsprachliche Abfragen bei der Bewertung von Ausschreibungen zunehmend höher als die Diagrammvielfalt.

Nachfrage nach eingebetteter Analytik von SaaS-Anbietern

BFSI- und Einzelhandelssoftwareanbieter betten Self-Service-Dashboards direkt in operative Anwendungen ein, was Kontextwechsel eliminiert und eine dokumentierte Steigerung der Kundenzufriedenheit um 35 % bewirkt. API-first-BI-Plattformen, die White-Label-Anpassungen ermöglichen, gewinnen daher Marktanteile innerhalb von SaaS-Ökosystemen. Da dieses Modell reift, verschwimmt die Grenze zwischen transaktionalen und analytischen Systemen, was BI-Anbieter in langfristige Verträge einbindet und die Wechselkosten für Endkunden erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schatten-IT-Risiken durch unkontrollierte Datenvisualisierungstools | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an Daten-Governance-Talenten in Schwellenländern | -0.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Migrationskosten von Legacy-BI zu Self-Service-Stacks | -0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei proprietären semantischen Schichten | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Schatten-IT-Risiken durch unkontrollierte Visualisierungstools

Die Einführung nicht geprüfter Tools hat zu widersprüchlichen KPIs geführt und sensible Datensätze offengelegt, was nicht konforme Unternehmen im Durchschnitt 1,03 Millionen USD pro Vorfall kostet. Marketing- und Finanzabteilungen sind häufige Verursacher, da schnelle Iterationen sie dazu verleiten, die IT zu umgehen. Erstklassige Unternehmen setzen kataloggesteuerte Governance, automatisierte Datenherkunft und rollenbasierte Zugriffskontrollen ein, die Agilität bewahren und gleichzeitig Risiken eindämmen, was zu einer um 45 % höheren Einführungsrate im Vergleich zu pauschalen Sperrmaßnahmen führt.

Mangel an Daten-Governance-Talenten in Schwellenländern

Schwellenmärkte stehen vor akuten Einstellungslücken, wobei 57 % der CIOs Governance-Expertise als ihr größtes KI-Analyse-Hindernis nennen. Anbieter, die automatisierte Richtliniendurchsetzung und rollenspezifische Schulungen bündeln, gewinnen Fuß, indem sie das Qualifikationsdefizit ausgleichen. Unternehmen, die Self-Service-BI in phasenweisen Sprints einführen – zunächst Metadaten standardisieren, dann den Zugang erweitern – schaffen dauerhafte Datenkulturen und bewältigen gleichzeitig Ressourcenbeschränkungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beratungsdienstleistungen verringern die EinfĂĽhrungslĂĽcke

Das Softwaresegment verankert weiterhin den Umsatz, doch der Dienstleistungsumsatz wächst schneller mit einer CAGR von 14,92 %. Organisationen, die Plattformkäufe mit Schulungsprogrammen kombinieren, berichten von EinfĂĽhrungsraten, die 45 % höher sind als bei reinen Tool-Käufern. Die Nachfrage verlagert sich hin zu kontinuierlichen Aktivierungsabonnements, die Datenkompetenz-Weiterbildung und Governance-Audits abdecken. Infolgedessen verpacken Implementierungsspezialisten branchenspezifische Playbooks, richten Dashboards an vertikalen KPIs aus und beschleunigen die Zeit bis zur Wertschöpfung. Die Self-Service-BI-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Dienstleistungen soll bis 2031 5,83 Milliarden USD erreichen, was den anhaltenden Bedarf an menschlicher Expertise neben der Automatisierung widerspiegelt.

Softwareanbieter priorisieren unterdessen die KI-Funktionsparität und fügen natürlichsprachliche Abfragen, automatisierte Erkenntnisse und eingebettete Modi hinzu, um wettbewerbsfähig zu bleiben. Das unerbittliche Update-Tempo veranlasst Unternehmen, modulare Architekturen zu bevorzugen, die es ihnen ermöglichen, Analyse-Engines auszutauschen, ohne semantische Schichten zu entfernen. Diese Haltung mindert Bedenken hinsichtlich der Anbieterabhängigkeit und unterstützt gemischte Tool-Umgebungen, die sich mit der Reife der KI-Fähigkeiten weiterentwickeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Bereitstellungsmodell: Cloud-Präferenz wird unumkehrbar

Cloud-Bereitstellungen dominieren sowohl Nutzung als auch Dynamik, mit 72,40 % des aktuellen Umsatzes und einem Nutzerwachstum mit einer CAGR von 13,24 %. Skaleneffekte ermöglichen es mittelständischen Unternehmen, Unternehmensanalytik ohne Kapitalaufwand zu implementieren und so das Spielfeld mit größeren Wettbewerbern zu ebnen. Darüber hinaus können verteilte Teams in Echtzeit an gemeinsamen Arbeitsbereichen zusammenarbeiten, was Feedback-Schleifen beschleunigt. Sicherheitsmaßnahmen haben sich weiterentwickelt; Verschlüsselung im Ruhezustand, private Verbindungen und regionale Rechenzentren erfüllen nun die meisten regulatorischen Prüfungen und dämpfen frühere Vorbehalte gegenüber der öffentlichen Cloud.

On-Premises-Lösungen bestehen in stark regulierten Branchen fort, in denen Datenspeicherung obligatorisch ist. Doch selbst dort sind hybride Designs üblich: Sensible Tabellen verbleiben vor Ort, während aggregierte Modelle zur umfassenden Erkundung mit der Cloud synchronisiert werden. Im Prognosezeitraum wird erwartet, dass der Self-Service-BI-Marktanteil für Cloud über 80,85 % steigt, da Hyperscaler BI eng mit ihren Speicher- und KI-Diensten integrieren.

Nach Anwendung: Kundenbindungsanalytik ĂĽbertrifft traditionelles Berichtswesen

Kundenbindung & Analyse ist der schnellste Wachstumstreiber mit einer CAGR von 15,76 %, was den Wandel von deskriptiven zu prädiktiven Erkenntnissen widerspiegelt. Einzelhändler und Abonnementunternehmen analysieren Verhaltensdaten, um Abwanderung zu verhindern und Angebote zu personalisieren, was Bindungskennzahlen zweistellig verbessert. Generative Modelle verbessern dieses Segment weiter, indem sie Stimmungen aus Anrufprotokollen und sozialen Erwähnungen automatisch zusammenfassen und unstrukturierte Daten in die Analytik einbeziehen.

Vertrieb & Marketing bleibt mit 23,55 % des Umsatzes im Jahr 2025 das größte Segment. Dashboards zur Verfolgung von Trichtergeschwindigkeit, Kampagnen-ROI und Gebietsausrichtung bleiben grundlegend. Aufkommende Anwendungsfälle erstrecken sich auf Cross-Selling-Neigungsbewertung und ABM-Targeting, was Kontoanzeigen für Go-to-Market-Teams bereichert. Da eingebettete Analytik sich ausbreitet, erhalten Vertriebsmitarbeiter direkten Zugang zu diesen Erkenntnissen in CRM-Systemen, was die Lücke zwischen Analyse und Handlung schließt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzerbranche: Gesundheitswesen holt auf

BFSI trägt weiterhin den größten Ausgabenanteil bei, angetrieben durch Risikomodelle, Betrugsanalytik und regulatorisches Berichtswesen. Das Gesundheitswesen wächst jedoch schneller mit einer CAGR von 13,92 %, da elektronische Gesundheitsakten und wertbasierte Versorgung Anbieter zu datengesteuerten Abläufen drängen. Krankenhäuser, die Self-Service-Planungstools einsetzen, reduzieren Terminabsagen um 40 %, was klinische Kapazitäten freisetzt und Ergebnisse verbessert. Versicherungsträger fusionieren Anspruchs- und Wearable-Gerätedaten, um Wellnessprogramme zu personalisieren, was unterstreicht, wie die Datenvielzahl im Gesundheitswesen die BI-Nachfrage antreibt.

Die Fertigung nutzt prädiktive Wartungs-Dashboards, die Sensorausgaben erfassen, um ungeplante Ausfallzeiten zu vermeiden, während die Telekommunikation Netzwerkanalytik nutzt, um das Kundenerlebnis zu verbessern. Behörden, obwohl langsamer bei der Beschaffung, erkennen BI als zentral für Transparenzmandate und die Verfolgung von Konjunkturprogrammen an, was den Sektor nach 2026 für eine stetige Expansion positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Unternehmensgröße: KMU werden zum Wachstumsmotor

łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô hielten 2025 dank ausgereifter Datenbestände und größerer Budgets einen Umsatzanteil von 67,25 %. Das Wachstumsrampenlicht richtet sich nun auf KMU, deren CAGR von 14,78 % das Gesamtwachstum des Self-Service-BI-Marktes um mehr als drei Punkte ĂĽbertrifft. Abonnementbasierte Preisgestaltung, geringer Verwaltungsaufwand und vertikalisierte Vorlagen reduzieren das EinfĂĽhrungsrisiko fĂĽr schlanke Teams. KMU, die Self-Service-Dashboards nutzen, berichten von um 30 % besseren Leistungskennzahlen, sobald die Abhängigkeit von Tabellenkalkulationsberichten nachlässt.

Anbieter, die dieses Segment ansprechen, passen das Onboarding an Nicht-Spezialisten an und bĂĽndeln kompakte Lernpfade. Community-gestĂĽtzte UnterstĂĽtzung, Marktplatz-Konnektoren und nutzungsbasierte Lizenzierung bilden den Kern der KMU-orientierten Wertversprechen. Im Prognosehorizont wird eine breitere KMU-Durchdringung die Kundenbasis der Self-Service-BI-Branche verbreitern und Feature-Roadmaps in Richtung Einfachheit und Geschwindigkeit diversifizieren.

Geografische Analyse

Nordamerika behält 41,50 % des Self-Service-BI-Marktumsatzes, gestützt durch die frühe Einführung von Low-Code-Plattformen und die Präsenz führender Anbieter. Finanzdienstleister und Gesundheitsversorger dort integrieren natürlichsprachliche Abfragen in tägliche Arbeitsabläufe, halten die Nutzerstimmung hoch und kontrollieren Schatten-IT-Vorfälle durch ausgereifte Governance-Programme. F&E-Investitionen konzentrieren sich auf fortgeschrittene KI-Erklärbarkeit und bereiten Systeme darauf vor, Empfehlungen in regulierten Umgebungen zu begründen. Grenzüberschreitende Datenaustauschregeln bleiben ein Beobachtungspunkt, doch die ausgereifte Cloud-Infrastruktur der Region zieht weiterhin innovative Analyse-Startups an, die Plattform-Ökosysteme erweitern.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 13,50 %. China, Indien, Japan und Australien zeigen eine lebhafte Nachfrage, da sowohl inländische Cloud-Giganten als auch Hyperscaler Kapital in Rechenzentren investieren. KMU in der Region nutzen mobile Analytik, um den Mangel an Desktop-Geräten zu ĂĽberwinden, wobei Smartphone-Dashboards fĂĽr viele AuĂźendienstmitarbeiter zur primären Schnittstelle werden. Talentmangel in der Daten-Governance besteht fort, was Regierungen und Hochschulen dazu veranlasst, Zertifizierungsprogramme zu starten, die die Engpässe nach 2027 lindern sollten. Die EinfĂĽhrung in der Fertigung ist in Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą stark, wo prädiktive Wartung mit Industrie-4.0-Roadmaps ĂĽbereinstimmt, während Finanzzentren wie Singapur Kundenanalytik betonen, um regionale Bankdienstleistungen zu differenzieren.

Europa zeigt eine stetige Einführung, die durch strenge Datenschutzgesetze geprägt ist. Organisationen balancieren Demokratisierung mit der Einhaltung der DSGVO, indem sie Plattformen wählen, die eine feinkörnige Einwilligungsverwaltung und lokale Datenverarbeitung unterstützen. Mehrsprachige natürlichsprachliche Schnittstellen werden besonders geschätzt und steigern das Engagement nicht-technischer Mitarbeiter in Pilotprojekten um 50 %. Die Cloud-Migration in Westeuropa beschleunigt sich, nachdem Regulierungsbehörden klargestellt haben, dass Verschlüsselung und lokales Failover die Souveränitätsanforderungen erfüllen. Osteuropa holt schnell auf, da Mittel für die digitale Transformation nach Polen, Rumänien und die Tschechische Republik fließen. Einzelhandel und diskrete Fertigung dominieren die Nachfrage, obwohl Open-Source-Alternativen in Institutionen, die proprietäre Abhängigkeiten scheuen, an Bedeutung gewinnen.

ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, der Nahe Osten und Afrika befinden sich noch in einem frĂĽhen Stadium, sind aber vielversprechend. Brasilien und Mexiko fĂĽhren die lateinamerikanische EinfĂĽhrung an, wobei Telekommunikationsbetreiber und Banken Echtzeit-Kundenansichten anstreben. Regierungen des Golfkooperationsrats verankern Investitionen im Nahen Osten und nutzen BI zur UnterstĂĽtzung von Diversifizierungsagenden und Smart-City-Initiativen. Die afrikanische EinfĂĽhrung ist fragmentiert; ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą fĂĽhrt Unternehmensbereitstellungen an, während Nigeria und Kenia durch Fintech-Ă–kosysteme Dynamik zeigen. In diesen Regionen genieĂźen Cloud-Lösungen aufgrund begrenzter Legacy-Bestände Vorrang, und mobile Dashboards ĂĽberbrĂĽcken InfrastrukturlĂĽcken in Gebieten mit geringer Desktop-Verbreitung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Wettbewerbslandschaft

Der Self-Service-BI-Markt weist eine moderate Konzentration auf. Microsoft Power BI, Salesforce Tableau und Qlik behalten FĂĽhrungspositionen aufgrund eingebetteter Ă–kosysteme und breiter Partnernetzwerke. Microsoft vertiefte seinen Vorteil durch die Integration von GPT-4-Turbo fĂĽr konversationelle Analytik, die die Abfrageerstellungszeit erheblich verkĂĽrzt. Tableau verbesserte eingebettete Optionen durch neue APIs und spricht SaaS-Anbieter an, die Analytik als zentrale Produktdifferenzierungsmerkmale betrachten. Qlik investierte in eine Lakehouse-Architektur auf Apache Iceberg, was einen Schwenk hin zu einheitlichem Datenmanagement signalisiert.

Cloud-Hyperscaler intensivieren den Wettbewerb. Google koppelt Looker mit Vertex AI, um anpassbare KI-Erkenntniskacheln zu liefern, während Amazon QuickSight native Data-Lake-Integration für kostenbewusstes Skalieren nutzt. Spezialisierte Anbieter ThoughtSpot und Sisense besetzen Nischen in suchbasierter Benutzeroberfläche bzw. White-Label-eingebetteter BI. Open-Source-Plattformen gewinnen Aufmerksamkeit bei Käufern, die proprietäre semantische Schichten scheuen, die Multi-Cloud-Strategien erschweren.

Strategische Allianzen und Fusionen und Übernahmen prägen das Wettbewerbsfeld. BI-Anbieter kooperieren mit Datenkataloganbietern, um Entdeckung und Governance zu verbinden, während Systemintegratoren Nischenberatungsunternehmen übernehmen, um End-to-End-Modernisierungspakete anzubieten. Wettbewerbserfolg hängt weniger von Diagrammfunktionen als von der Erweiterbarkeit des Ökosystems, der KI-Breite und der Governance-Automatisierung ab.

MarktfĂĽhrer der Self-Service-BI-Branche

Microsoft Corporation

IBM

Oracle Corporation

SAP SE

SAS Institute

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Qlik stellte ein auf Apache Iceberg aufgebautes Lakehouse vor, das strukturierte und unstrukturierte Datenanalysen vereint

- April 2025: Microsoft fĂĽgte GPT-4-Turbo natĂĽrlichsprachliche Abfragen und verbesserte Governance zu Power BI hinzu

- März 2025: Google Cloud verknüpfte Looker mit Vertex AI für fortgeschrittene natürlichsprachgestützte Visualisierungen

- Februar 2025: Salesforce erweiterte Tableau-APIs fĂĽr reichhaltigere eingebettete Analytik

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

şÚÁϲ»´ňěČ definiert den Self-Service-Business-Intelligence-Markt als die globalen Umsätze aus zweckgebundenen Softwareplattformen und zugehörigen Abonnement- oder professionellen Dienstleistungen, die es nicht-technischen Mitarbeitern ermöglichen, Daten aufzubereiten, Abfragen auszufĂĽhren, visuelle Dashboards zu erstellen und Erkenntnisse zu teilen, ohne zu programmieren oder ständige IT-UnterstĂĽtzung zu benötigen. Die abgedeckten Produkte reichen von cloudnativen Suiten bis hin zu On-Premises-Lizenzen, die Datenvorbereitung, Visualisierung und Ad-hoc-Analytik in einer Oberfläche integrieren.

Ausschlüsse aus dem Umfang: Rein verwaltete Analytik-Outsourcing-Verträge, traditionelle Unternehmensberichtstools ohne Self-Service-Funktionalität sowie generische Tabellenkalkulations- oder Datenbanksoftware sind nicht enthalten.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- Cloud / On-Demand

- On-Premises

- Nach Anwendung

- Vertriebs- und Marketingmanagement

- Kundenbindung und -analyse

- Betrugs- und Sicherheitsmanagement

- Prädiktive Asset-Wartung

- Risiko- und Compliance-Management

- Lieferkette und Beschaffung

- Betriebsmanagement

- Nach Endnutzerbranche

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen

- Fertigung

- Telekommunikation

- Medien und Unterhaltung

- Transport und Logistik

- Energie und Versorgung

- Regierung und Verteidigung

- Nach Unternehmensgröße

- łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô

- Kleine und mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Indien

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Das Team von Mordor befragte Produktmanager bei führenden BI-Anbietern, Chief Data Officers in den Bereichen Bankwesen, Einzelhandel und Gesundheitswesen sowie regionale Kanalpartner in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten durchschnittliche Verkaufspreise, typische Nutzer-pro-Lizenz-Verhältnisse, aufkommende KI-Erweiterungen und Hindernisse, die die Lizenzausweitung verlangsamen, was es uns ermöglichte, schreibtischbasierte Annahmen zu verfeinern.

ł§±đ°ěłÜ˛Ô»ĺä°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Unsere Analysten begannen mit öffentlichen Datensätzen wie den IKT-Ausgabentabellen des US-Zensus, Eurostat-Umfragen zur Cloud-Einführung und OECD-Preisindizes für Unternehmenssoftware, um Einführungsvolumina und Lizenzpreise zu fundieren. Branchenverbände, darunter die Data & Analytics Association of America und die European Software Alliance, boten Versandtrends und Mitgliederzahlen, während Patentstatistiken von Questel das Tempo der Produktinnovation signalisierten. Unternehmens-10-Ks, Investorenpräsentationen und Technologiepressemitteilungen enthüllten dann die Umsatzaufteilungen der Anbieter zwischen Lizenz-, SaaS- und Dienstleistungslinien. Kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva halfen bei der Überprüfung von Zahlen auf Unternehmensebene. Die aufgeführten Quellen sind illustrativ; viele weitere Repositorien unterstützten die Faktensuche und Querprüfungen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Aufbau begann mit den weltweiten Ausgaben für Unternehmensanwendungssoftware, die dann durch Indikatoren wie Self-Service-Durchdringungsraten nach Unternehmensgröße, Cloud-Workload-Migrationsquoten, durchschnittliche Lizenzanzahl pro Mitarbeiter und geltende Lizenz- oder Abonnementpreise gefiltert wurden. Ausgewählte Bottom-up-Prüfungen, die öffentliche Anbieterumsätze, Partnerkanaldata und Endnutzer-Einführungsumfragen stichprobenartig erfassten, kalibrierten die Gesamtwerte und bereinigten Doppelzählungen. Prognosen bis 2030 stützen sich auf multivariate Regression, die Lizenzen und Ausgaben mit Prädiktoren wie öffentlichen Cloud-Ausgaben, KMU-Digitalisierungsraten, Budgets für Datenkompetenzschulungen, makroökonomischem BIP-Wachstum und Meilensteinen der Datenschutzregulierung verknüpft. Wo Bottom-up-Eingaben spärlich waren, wurden modellierte Bereiche auf historische Anbieterprognosen beschränkt, um Überprognosen zu vermeiden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomaliescans, Peer-Review und Varianzabgleich mit externen Benchmarks vor der Freigabe. Die Studie wird alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse, große Übernahmen, Preisänderungen oder regulatorische Änderungen ausgelöst werden, sodass Kunden einen aktuellen Standpunkt erhalten.

Warum unsere Self-Service-BI-Basislinie vertrauenswĂĽrdig ist

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Auffassungen darüber haben, was als <q>Self-Service</q> gilt, ob Dienstleistungsumsätze einbezogen werden und wie aggressiv die künftige Cloud-Migration angenommen wird.

Wesentliche Treiber der Lücken umfassen: Einige Verlage beschränken den Umfang auf Software; andere beziehen breitere Self-Service-Analytik oder eingebettete BI in die Gesamtwerte ein; einige wenden eine aggressive zweistellige Preissteigerung an, ohne diese mit Belegen zur Lizenzausweitung zu validieren; auch die Aktualisierungszyklen variieren.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 7,10 Mrd. USD (2025) | ||

| 6,73 Mrd. USD (2024) | Globale Unternehmensberatung A | Berücksichtigt nur Software, lässt professionelle Dienstleistungen und kleinere regionale Anbieter außer Acht |

| 10,66 Mrd. USD (2024) | Branchenverband B | Vermischt Self-Service-BI mit breiterer Self-Service-Analytik und Legacy-Berichtstools |

| 9,00 Mrd. USD (2024) | Regionale Unternehmensberatung C | Wendet ein einheitliches Preiswachstum von 15 % an und führt Interviews in einer einzigen Region durch, was die globale Repräsentativität einschränkt |

Der Vergleich zeigt, dass Mordors ausgewogener Umfang, das Mixed-Methods-Modell und der jährliche Aktualisierungsrhythmus eine verlässliche Basislinie liefern, die auf transparenten Variablen beruht, die Entscheidungsträger leicht nachvollziehen und replizieren können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Self-Service-BI-Markt?

Der Self-Service-BI-Markt soll im Prognosezeitraum (2026–2031) eine CAGR von 11,41 % verzeichnen

Wie groĂź ist der aktuelle Self-Service-BI-Markt?

Der Self-Service-BI-Markt wird im Jahr 2026 auf 7,91 Milliarden USD geschätzt.

Wie schnell wird der Self-Service-BI-Markt voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 11,41 % expandieren und bis 2031 einen Wert von 13,59 Milliarden USD erreichen.

Welches Bereitstellungsmodell gewinnt am meisten an Bedeutung?

Die Cloud/On-Demand-Bereitstellung führt mit einem Umsatzanteil von 72,40 % und wächst mit einer CAGR von 13,24 %, da Unternehmen Skalierbarkeit und geringeren Wartungsaufwand bevorzugen.

Welches Anwendungssegment wächst am schnellsten?

Kundenbindung und -analyse wächst mit einer CAGR von 15,76 % aufgrund der steigenden Nachfrage nach personalisierten Kundenerkenntnissen.

Warum setzen KMU zunehmend auf Self-Service-BI?

Abonnementpreisgestaltung, Benutzerfreundlichkeit und vertikale Vorlagen ermöglichen es KMU, datengesteuerte Vorteile zu nutzen, die früher großen Unternehmen vorbehalten waren, was eine CAGR von 14,78 % im Segment antreibt.

Was sind die primären Herausforderungen für eine breitere Einführung von Self-Service-BI?

Schatten-IT-Risiken und ein globaler Mangel an Daten-Governance-Talenten bleiben die wichtigsten Hürden; Organisationen begegnen ihnen mit stärkeren Governance-Rahmenwerken und gezielten Schulungen.

Seite zuletzt aktualisiert am: