Größe und Marktanteil des Selfstorage-Markts der Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

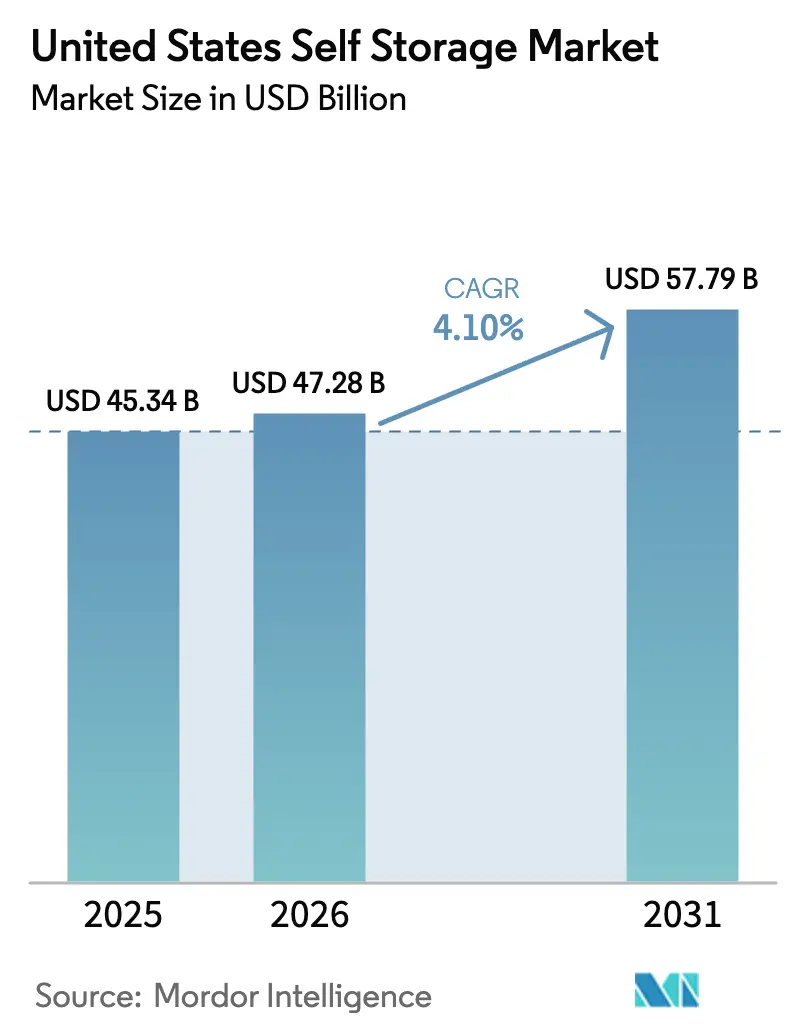

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 45.34 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 47.28 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 57.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

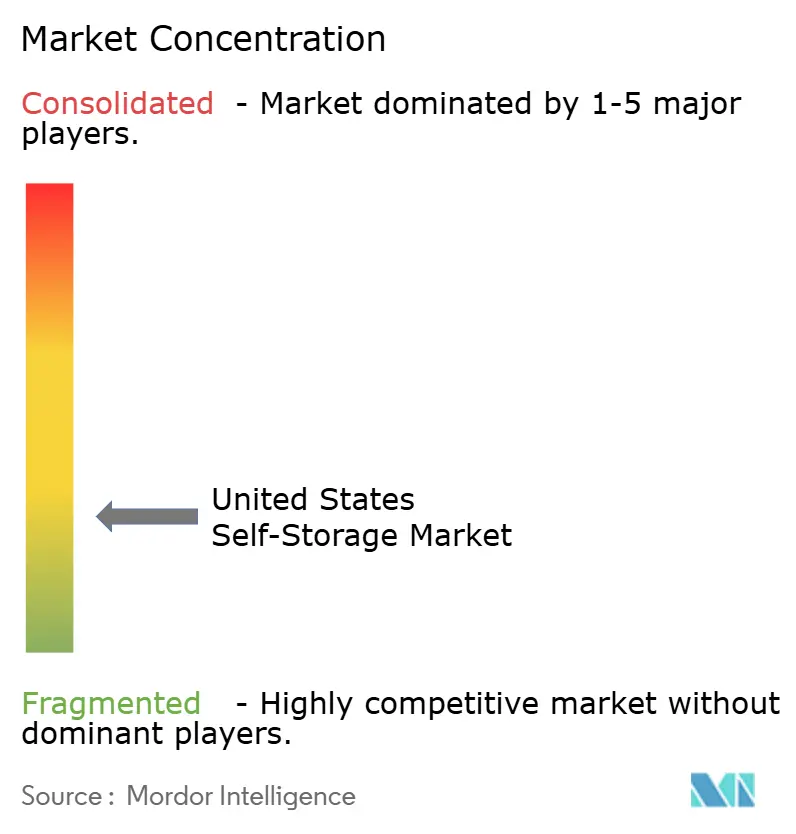

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Selfstorage-Markts der Vereinigten Staaten von ���ϲ�����

Die Größe des Selfstorage-Markts der Vereinigten Staaten soll von 45,34 Milliarden USD im Jahr 2025 auf 47,28 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,10 % über den Zeitraum 2026–2031 einen Wert von 57,79 Milliarden USD erreichen.

Strukturelle Verschiebungen – und nicht konjunkturelle Schwankungen – bilden das Fundament dieser Expansion: Die Flächenbedarfe der E-Commerce-Abwicklung sind etwa dreimal so groß wie die des traditionellen Einzelhandels, was einen anhaltenden Bedarf an Mikro-Lagerhaltung erzeugt, der sich in Anlagemietverträge niederschlägt. Die Wohnmobilität sank 2024 auf 11,8 %, doch die absolute Zahl der Umzüge erzeugt weiterhin eine lebhafte Nachfrage nach kurzfristigen Mietverträgen in Ballungsräumen. Die adaptive Umnutzung von notleidenden Einzelhandels- und Büroimmobilien beschleunigt sich: Bürowerte fielen um 23 %, während die Verkaufspreise für Selfstorage-Anlagen im ersten Quartal 2025 im Jahresvergleich um 31 % stiegen – ein Signal für die Kapitalumschichtung hin zu Umbauprojekten. Gleichzeitig stiegen die Mietpreise für klimatisierte Einheiten in 17 der 30 größten Ballungsräume, während die Preise für Standardeinheiten stagnierten, was ein wachsendes Premiumsegment unterstreicht.

Wichtigste Erkenntnisse des Berichts

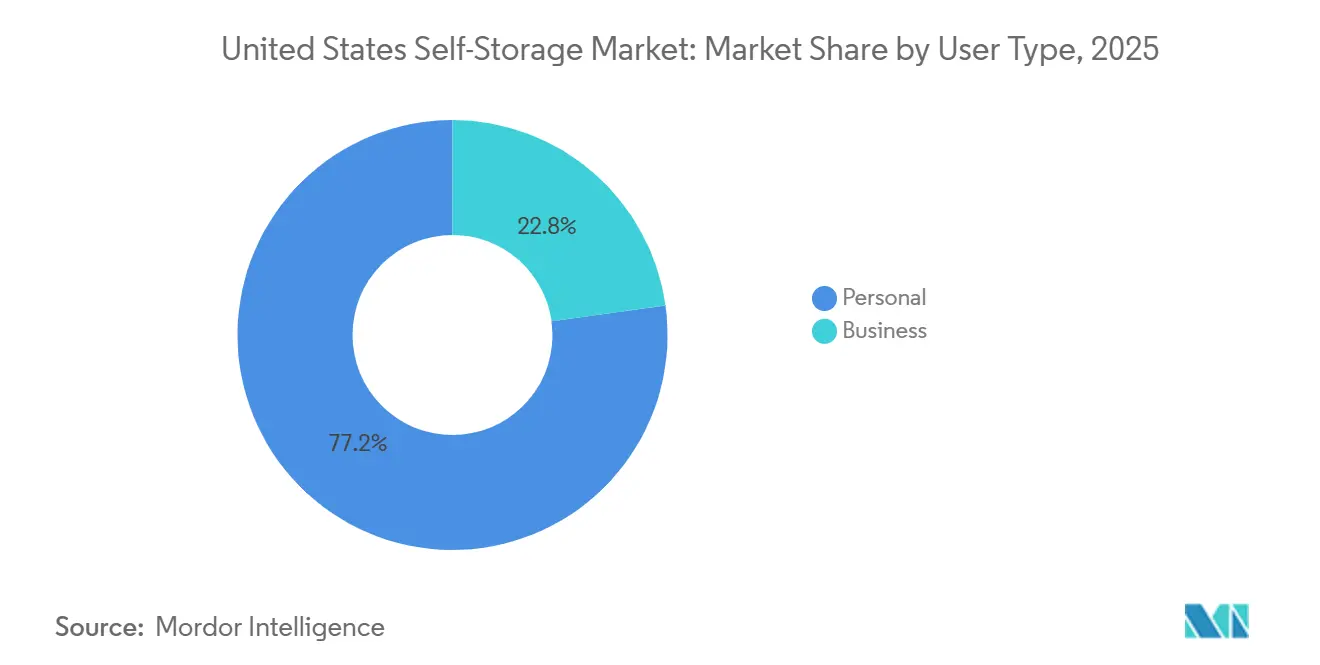

- Nach Nutzertyp hielten Privatmieter im Jahr 2025 einen Marktanteil von 77,19 % am Selfstorage-Markt der Vereinigten Staaten, während das Geschäftssegment bis 2031 den schnellsten CAGR von 4,89 % verzeichnen soll.

- Nach Einheitsgröße führten 10 × 10-Fuß-Einheiten mit einem Umsatzanteil von 35,57 % im Jahr 2025; klimatisierte Einheiten sollen bis 2031 mit einem CAGR von 5,11 % wachsen.

- Nach Immobilientyp entfielen 91,94 % des Umsatzes 2025 auf zweckgebundene Anlagen, doch umgebaute Gewerbegebäude verzeichnen über den Prognosezeitraum einen CAGR von 5,89 %.

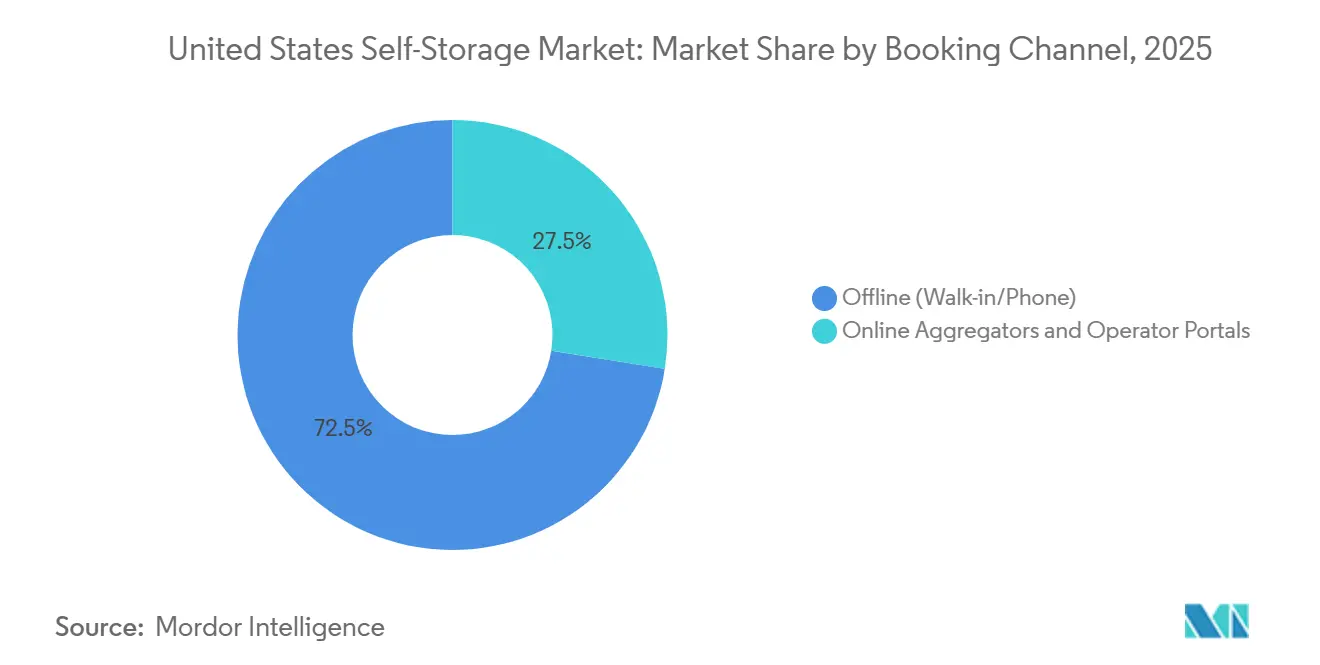

- Nach Buchungskanal entfielen 72,49 % der Transaktionen 2025 auf Offline-Laufkundschaft und Telefonreservierungen; Online-Aggregatoren und Betreiberportale wachsen mit einem CAGR von 4,57 %.

- Nach Nutzungsdauer generierten Mietverträge von sechs Monaten oder länger 60,37 % des Umsatzes 2025, während kurzfristige Verträge bis 2031 einen CAGR von 5,94 % erzielen sollen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Selfstorage-Markt der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Urbanisierung und schrumpfende Wohnflächen | +0.9% | National, konzentriert in Küstenballungsräumen und Sun-Belt-Städten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Mikro-Abwicklungszentren im E-Commerce | +1.1% | National, mit höchster Intensität in Logistikzentren für die letzte Meile | Langfristig (≥ 4 Jahre) |

| Steigende Wohnmobilität und Migrationsraten | +0.7% | National, erhöht in Texas, Florida, Arizona, North Carolina | Kurzfristig (≤ 2 Jahre) |

| Adaptive Umnutzung notleidender Einzelhandels- und Büroimmobilien | +0.8% | Innenstadtbereiche und innere Vororte mit hohen Leerstandsquoten | Mittelfristig (2–4 Jahre) |

| Entstehung von On-Demand-Valet-Lagerplattformen | +0.3% | Dichte städtische Märkte (New York, San Francisco, Los Angeles) | Langfristig (≥ 4 Jahre) |

| Lagerbedarf zur Schadensbegrenzung bei Wetterkatastrophen | +0.4% | Hurrikan-Korridore (Südosten, Golfküste), Waldbrandzonen (Westküste) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Urbanisierung und schrumpfende Wohnflächen

Neu gebaute Einfamilienhäuser hatten 2024 eine mittlere Fläche von 2.146 Quadratfuß – ein Rückgang gegenüber früheren Höchstwerten –, während die Grundrisse von Wohnungen in großen Ballungsräumen schrumpften, da Bauträger die Anzahl der Einheiten pro Parzelle maximierten. Eine Studie der Self Storage Association zählte 2024 16,68 Millionen Haushaltsmieter und hob die Durchdringungsrate von 11,1 % im Jahr 2022 auf 12,6 %.[1]Self Storage Association, „Nachfragestudie 2025”, selfstorage.org Millennials machen etwa 40 % der Mieter aus, und 78 % legen Wert auf einen Rund-um-die-Uhr-Zugang, wobei mehr als ein Drittel bereit ist, für erweiterte Öffnungszeiten Aufpreise zu zahlen. Strenge Bebauungsvorschriften begrenzen die Geschossflächenzahl in Städten wie New York und San Francisco, was die Wohnungsknappheit perpetuiert und die Nachfrage nach externen Lagermöglichkeiten aufrechterhält. Insgesamt lenken diese Kräfte städtische Haushalte hin zu Mieteinheiten für Saisonartikel, Möbel und Hobbyausrüstung und stärken eine stetige Wachstumstrajektorie für den Selfstorage-Markt der Vereinigten Staaten.

Wachsende Nachfrage nach Mikro-Abwicklungszentren im E-Commerce

Prologis schätzt, dass der E-Commerce dreimal so viel Logistikfläche wie der stationäre Einzelhandel beansprucht, wobei die gesamte Flächenaufnahme bis 2030 auf 250 bis 350 Millionen Quadratfuß prognostiziert wird.[2]Prologis, „E-Commerce und Logistikimmobilien”, prologis.com Kleine Verkäufer, die keine eigenen Lagerhäuser sichern können, mieten zunehmend klimatisierte Einheiten in der Nähe städtischer Lieferknoten, um die Transportzeiten auf der letzten Meile zu verkürzen. Geschäftsmieter priorisieren flexible Mietbedingungen, 24-Stunden-Zugang und Laderampen, was Betreiber dazu veranlasst, Standorte mit breiteren Fahrspuren und Rolltoren nachzurüsten. Der prognostizierte CAGR von 4,89 % für das Geschäftssegment signalisiert, dass die Anpassung von Verträgen und Ausstattungsmerkmalen für gewerbliche Mieter einen überproportionalen Anteil am kurzfristigen Wachstum des Selfstorage-Markts der Vereinigten Staaten erschließen kann. Handwerker und Gewerbetreibende, die Werkzeuge zwischen Aufträgen einlagern, diversifizieren die Einnahmequellen zusätzlich und verlängern die durchschnittliche Mietdauer.

Adaptive Umnutzung notleidender Einzelhandels- oder Büroimmobilien

Bürowerte fielen im ersten Quartal 2025 im Jahresvergleich um 23 %, während die Preise für Selfstorage-Anlagen um 31 % stiegen, was Arbitragemöglichkeiten für Investoren schafft, die brachliegende Immobilien in Lagerflächen umwandeln. Ein Portfolio von 7,3 Millionen Quadratfuß in Chicago veranschaulicht, wie die adaptive Umnutzung langwierige Genehmigungsverfahren für Neubauten umgeht und gleichzeitig bestehende Heizungs-, Lüftungs-, Klimaanlagen- und Tragwerksysteme nutzt. Kommunen beschleunigen häufig Genehmigungen zur Revitalisierung von Problemimmobilien, was die Markteinführungszeit verkürzt und den anfänglichen Kapitalbedarf mäßigt. Der Ansatz ermöglicht schnellere Kapazitätserweiterungen in angebotsknappen Kernlagen und stärkt den Selfstorage-Markt der Vereinigten Staaten ohne die Grundstücksbeschaffungsprobleme, die Neubauprojekte belasten. Investoren profitieren von verkürzten Entwicklungszyklen und geringeren Mieterausbaukosten, was die Projektrenditen selbst bei steigenden Zinsen verbessert.

Steigende Wohnmobilität und Migrationsraten

Trotz eines nationalen Rückgangs der Mobilität auf 11,8 % im Jahr 2024 hält das Bevölkerungswachstum die absolute Zahl der Umzüge hoch. Die Binnenmigration nach Texas, Florida, Arizona und North Carolina befeuert die Lagernachfrage während Wohnungsübergängen. Haushalte mieten häufig Einheiten für drei bis vier Monate, um Abschlussfristen zu überbrücken oder zu verkleinern, und viele werden nach dem Erleben der externen Lagerkomfort zu Langzeitmietern. Die Flexibilität des Homeoffice entkoppelt Arbeitsplätze von Standorten, ermöglicht häufigere Umzüge und verstärkt den vorübergehenden Lagerbedarf. Diese Dynamiken verleihen dem Selfstorage-Markt der Vereinigten Staaten insgesamt Resilienz, indem sie die Mieterbasis über Lebensereignis-Höhepunkte hinaus verbreitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bebauungs- und Flächennutzungsbeschränkungen in städtischen Kernlagen | -0.6% | Dichte städtische Märkte mit restriktiver Bebauungsplanung (New York, San Francisco, Boston) | Langfristig (≥ 4 Jahre) |

| Steigende Grundstücks- und Baukosten | -0.8% | National, am stärksten ausgeprägt in kostenintensiven Küstenballungsräumen | Mittelfristig (2–4 Jahre) |

| ESG-Prüfung energieintensiver Klimaeinheiten | -0.3% | National, mit verstärktem Fokus in Bundesstaaten mit Energiebenchmarking-Verpflichtungen | Langfristig (≥ 4 Jahre) |

| Margendruck durch die Konsolidierungswelle der REITs | -0.5% | National, mit Auswirkungen auf unabhängige Betreiber und kleinere regionale Ketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Grundstücks- und Baukosten

Grundstücks- und Baukosten sind seit 2017 um 40–50 % gestiegen, was die Entwicklungsrenditen drückt und die Zielrenditen für neue Projekte auf 5,75–8,0 % treibt.[3]Newmark, „Selfstorage-Almanach 2025”, nmrk.com Materialengpässe und Arbeitskräftemangel verlängern die Bauzeiten und untergraben die Annahmen der Wirtschaftlichkeitsberechnungen. Viele Betreiber bevorzugen nun Portfolioakquisitionen gegenüber Neubauprojekten, wie die Fusion von Extra Space Storage und Life Storage im Wert von 12,7 Milliarden USD veranschaulicht, durch die mehr als 1.200 Objekte ohne Baurisiko hinzugefügt wurden. Höhere Zinsen treiben die Finanzierungskosten weiter in die Höhe und schrecken spekulative Projekte ab. Insgesamt dämpfen diese Faktoren das Angebotswachstum im Selfstorage-Markt der Vereinigten Staaten und verstärken die Attraktivität der adaptiven Umnutzung.

Bebauungs- und Flächennutzungsbeschränkungen in städtischen Kernlagen

Die kommunale Bebauungsplanung ordnet Selfstorage häufig in Industrienutzungskategorien ein und schließt es aus gemischt genutzten oder Wohnzonen aus, in denen sich die Nachfrage konzentriert. Genehmigungsverfahren können sich in New York, San Francisco und Boston über mehr als 18 Monate hinziehen und häufen Haltekosten für Entwickler an. Bürgerproteste konzentrieren sich auf Verkehr und Flächennutzungsprioritäten, was zu langwierigen Anhörungen und Auflagengenehmigungen führt. Betreiber weichen daher auf den Umbau bestehender Gebäude aus, der dennoch Brandschutzaufrüstungen und die Einhaltung des Behindertengleichstellungsgesetzes erfordert, was die Budgets erhöht. Solche regulatorischen Hemmnisse dämpfen die Geschwindigkeit des Neubauangebots im Kern des Selfstorage-Markts der Vereinigten Staaten, fördern lokalisierte Engpässe und stützen Mietaufschläge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutzertyp: Das Geschäftssegment gewinnt angesichts des Bedarfs an Mikro-Abwicklungszentren an Dynamik

Gewerbliche Mieter sollen von 2026 bis 2031 mit einem CAGR von 4,89 % wachsen und damit das Gesamtmarktwachstum übertreffen, da E-Commerce-Verkäufer, Handwerker und Dienstleistungsunternehmen Einheiten für die Bestandsbereitstellung und Gerätelagerung nutzen. Privatnutzer verankerten 2025 weiterhin 77,19 % des Umsatzes und nutzten Anlagen bei Umzügen, zur Saisonlagerung und bei Lebensereignissen. Gewerbliche Mieter legen Wert auf 24-Stunden-Zugang, Laderampen und Sicherheitssensoren, was Betreiber dazu veranlasst, in IoT-gestützte Überwachungssysteme zu investieren, die die Kapitalintensität erhöhen, aber die Kundenbindung stärken.

Die Diversifizierung hin zu gewerblichen Nutzern verringert die Abhängigkeit von Umzugszyklen, verlängert die durchschnittlichen Mietlaufzeiten und erhöht die Preistoleranz, was die Cashflow-Stabilität für den Selfstorage-Markt der Vereinigten Staaten verbessert. Handwerker, die Werkzeuge und Materialien zwischen Baustellen einlagern, verbreitern die Nachfrage ebenfalls über verschiedene Wirtschaftssektoren. Betreiber, die ihr Angebot auf Dienstleistungen wie Paketempfang oder Steckdosen zum Laden von Geräten zuschneiden, können einen überproportionalen Anteil des wachsenden Geschäftssegments innerhalb der Selfstorage-Branche der Vereinigten Staaten gewinnen.

Nach Einheitsgröße: Klimatisierte Einheiten führen die Premiumaufnahme an

Das 10 × 10-Fuß-Format erzielte 2025 einen Umsatzanteil von 35,57 % und dient als Arbeitspferd für Haushaltsumzüge und Saisonbedarf. Klimatisierte Einheiten sollen jedoch bis 2031 mit einem CAGR von 5,11 % wachsen, da städtische Mieter Aufpreise zahlen, um Elektronik, Dokumente und Sammlerstücke zu schützen. Im April 2025 stiegen die Mieten für klimatisierte Einheiten in 17 der 30 größten Ballungsräume, während die Standardpreise stagnierten, was einen zweigeteilten Markt verdeutlicht.

Betreiber rüsten Standardeinheiten mit Luftentfeuchtern und LED-Beleuchtung nach, erzielen höhere Mieten und steigern die Größe des Selfstorage-Markts der Vereinigten Staaten durch Premiumbestand. Intelligente Einheiten mit Umgebungssensoren ermöglichen es Mietern, die Temperatur über mobile Apps zu verfolgen, was Millennials und Generation-Z-Kunden anspricht. Der Wandel unterstreicht eine strategische Ausrichtung auf wertsteigernde Merkmale statt auf bloße Quadratmeterzahl, was es Betreibern ermöglicht, Margen zu verteidigen, selbst wenn die Standardpreise stagnieren.

Nach Immobilientyp: Umgebaute Gebäude gewinnen im Zuge der adaptiven Umnutzung Marktanteile

Zweckgebundene Anlagen hielten 2025 dank optimierter Grundrisse und Direktzufahrt 91,94 % des Umsatzes. Umgebaute Gewerbegebäude sind jedoch auf den schnellsten CAGR von 5,89 % eingestellt, da Investoren von vergünstigten Einzelhandels- und Büroimmobilien profitieren. Büropreise sanken im ersten Quartal 2025 im Jahresvergleich um 23 %, während Selfstorage-Anlagen um 31 % stiegen, was das Umbaupotenzial unterstreicht.

Die adaptive Umnutzung beschleunigt Angebotsergänzungen in bebauungsrestriktiven Ballungsräumen und stärkt den Selfstorage-Markt der Vereinigten Staaten, indem Lücken gefüllt werden, wo Neubauprojekte ins Stocken geraten. Die Nutzung bestehender Heizungs-, Lüftungs-, Klimaanlagen- und Tragwerksysteme reduziert die Mieterausbaukosten und verkürzt die Entwicklungszeiträume, was eine schnellere Cashflow-Generierung ermöglicht. Während zweckgebundene Standorte in Vorortlagen dominant bleiben, werden umgebaute Immobilien bis 2031 einen wachsenden Anteil der inkrementellen Kapazität beanspruchen.

Nach Buchungskanal: Digitale Plattformen treiben kontaktloses Vermieten voran

Offline-Laufkundschaft und Telefonreservierungen machten 2025 noch 72,49 % der Transaktionen aus, doch Online-Aggregatoren und Betreiberportale sollen einen CAGR von 4,57 % verzeichnen. Technologiepakete von Unternehmen wie Storable integrieren Ertragsoptimierung und automatisiertes Vermieten, um den Personalaufwand zu senken.

Digital-affine Mieter suchen sofortige Preisangaben, virtuelle Besichtigungen und mobile Zahlungen, was die Akquisitionsökonomie innerhalb des Selfstorage-Markts der Vereinigten Staaten verändert. Aggregatoren steigern die Preistransparenz und verbreitern gleichzeitig die Reichweite, indem sie Interessenten an digital ausgestattete Betreiber weiterleiten. Anlagen ohne nahtlose Web-Erlebnisse riskieren Belegungseinbußen, da sich der Kanalmix bis 2031 in Richtung Online-Buchungen verschiebt.

Nach Nutzungsdauer: Kurzfristige Mietverträge steigen aufgrund von Wetterkatastrophen und Arbeitskräftemobilität

Verträge mit einer Laufzeit von weniger als sechs Monaten sollen mit einem CAGR von 5,94 % wachsen, angetrieben durch hurrikan- und waldbrandbedingte Vertreibungen sowie vorübergehende Arbeitsmuster. Langfristige Mietverträge generierten 2025 weiterhin 60,37 % des Umsatzes und sorgen für grundlegende Stabilität. Die Hurrikane Helene und Milton lösten Ende 2024 vorübergehende Belegungsspitzen in Florida und im Südosten aus, obwohl die FEMA-Wiederherstellungszeiträume typische Mietlaufzeiten überschreiten können.

Betreiber setzen Einführungsrabatte ein, um kurzfristige Mieter zu gewinnen, und erhöhen dann die Verlängerungspreise, um die Rendite zu schützen. Ein Teil dieser Kunden wechselt zu Langzeitmietern, was den Lebenszeitwert steigert und die Resilienz des Selfstorage-Markts der Vereinigten Staaten gegenüber episodischen Nachfrageschwankungen stärkt.

Geografische Analyse

Sun-Belt-Bundesstaaten wie Texas, Florida, Arizona und North Carolina absorbieren überproportionale Nachfrage, da die Zuwanderung die Haushaltsbildung und Umzugsaktivitäten aufrechterhält. Küstenballungsräume wie New York, San Francisco und Los Angeles sind mit akuter Grundstücksknappheit und strengen Bebauungsvorschriften konfrontiert, was die Angebotserweiterung in Richtung adaptiver Umnutzung statt Neubauprojekte lenkt.

Hurrikan-Korridore entlang des Südostens und der Golfküste liefern nach schweren Stürmen episodische Belegungsspitzen, wie nach den Hurrikanen Helene und Milton zu beobachten war, doch Umsatzvolatilität entsteht, wenn die FEMA-Wiederherstellung kurzfristige Mietverträge überdauert. Waldbrandgefährdete Zonen in Kalifornien und im pazifischen Nordwesten weisen ähnliche saisonale Schwankungen auf, die mit Evakuierungsanordnungen zusammenhängen. Märkte im Mittleren Westen und im Rust Belt verzeichnen ein stetigeres, wenn auch langsameres Wachstum dank niedrigerer Grundstückskosten, die attraktive Renditen für Entwickler aufrechterhalten.

Die Durchdringung bleibt in ländlichen und stadtrandnahen Gebieten unter dem nationalen Durchschnitt, was containerbasierte oder mobile Lösungen einlädt, die flexiblen Nachfrageprofilen entsprechen. Das Wachstum der Mietpreise für klimatisierte Einheiten in 17 der 30 größten Ballungsräume unterstreicht eine Premiumausrichtung, die sich in dichten städtischen Kernlagen konzentriert. Große REITs bündeln Anlagen in Ballungsräumen mit mehr als 500.000 Einwohnern und nutzen ihre Markenstärke, während regionale Betreiber in Sekundärstädten durch die Anpassung des Einheitenmixes glänzen – eine geografische Zweiteilung, die bis 2031 anhalten wird.

Wettbewerbslandschaft

Die Fusion von Extra Space Storage und Life Storage im Juli 2024 bildete ein Portfolio im Wert von 12,7 Milliarden USD mit mehr als 3.600 Anlagen, verringerte den Abstand zu Public Storages Netzwerk mit 2.900 Standorten und verschärfte den Wettbewerb. Die REIT-Konsolidierung drückt die Margen unabhängiger Betreiber, denen dynamische Preisgestaltungstools und Marketingkapazitäten fehlen. Nationale Betreiber nutzen proprietäre Algorithmen, die Mieten nach Belegungstrends und Wettbewerberaktionen anpassen, während kleine Eigentümer noch auf manuelle Preislisten angewiesen sind.

Die Technologieadoption definiert nun Wettbewerbsvorteile: IoT-Klimasensoren, intelligente Schlösser und mobiler Zugang senken die Arbeitskosten und sprechen digital-affine Mieter an. Die adaptive Umnutzung bietet einen Einstiegspfad für agile Investoren, die auf angebotsknappen Kernlagen abzielen, während containerbasierte Modelle episodischen Bedarf in ländlichen Zonen bedienen. On-Demand-Valet-Plattformen bleiben eine Nische, verdeutlichen aber die sich wandelnden Verbrauchererwartungen hinsichtlich Komfort.

Skaleneffekte aus REIT-Fusionen stärken die Einkaufsmacht bei Versicherungen, Versorgungsleistungen und digitalem Marketing und verstärken einen wachsenden Wettbewerbsvorteil. Doch lokales Fachwissen ermöglicht es regionalen Ketten, nationale Marken in Sekundär- und Tertiärmärkten zu übertreffen, indem sie Ausstattungsmerkmale wie Wohnmobil-Stellplätze oder Handwerkerbuchten anpassen. Diese zweigeteilte Landschaft wird die Umsatzdynamik im Selfstorage-Markt der Vereinigten Staaten bis 2031 weiterhin prägen.

Marktführer der Selfstorage-Branche der Vereinigten Staaten

Metro Storage LLC

Guardian Storage Solutions, LLC

CubeSmart L.P.

Extra Space Storage Inc.

U-Haul International, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: SmartStop Self Storage REIT sammelte 875,6 Millionen USD durch ein öffentliches Aktienangebot ein und allokierte Kapital für den Schuldenabbau und neun gezielte Anlagenakquisitionen. Der Schritt stärkt die Bilanzflexibilität und beschleunigt das anorganische Wachstum.

- Oktober 2024: Hurrikan Milton trieb die Notfalllagernachfrage entlang der Golfküste Floridas in die Höhe.

- August 2024: Go Store It Self Storage fusionierte mit Snapbox Self Storage und verfolgte dabei operative Synergien und eine breitere geografische Diversifizierung über komplementäre Anlagennetzwerke.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Selfstorage-Markt der Vereinigten Staaten als den jährlichen Bruttoumsatz, den Anlagen durch die Vermietung sicherer, selbstbedienbarer Einheiten, Schließfächer, Container, Pods oder Stellplätze an Privat- und Geschäftsnutzer zu flexiblen Konditionen erzielen. Der Umfang umfasst zweckgebundene Anlagen, umgebaute Gebäude und containerbasierte Standorte und verfolgt vermietbare Fläche, Belegung und durchschnittliche Marktmieten.

Ausschluss: Tragbare Umzugsanhänger, die innerhalb von vierundzwanzig Stunden zurückgegeben werden, liegen außerhalb des Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Nutzertyp

- Privat

- �ұ������ä�ڳٱ�������

- Nach Einheitsgröße

- ≤ 100 Quadratfuß (Klein)

- 101–200 Quadratfuß (Mittel)

- Mehr als 200 Quadratfuß (Groß/Fahrzeug)

- Klimatisierte Einheiten

- Nach Immobilientyp

- Zweckgebundene Anlagen

- Umgebaute Gewerbegebäude

- Containerbasierte/mobile Standorte

- Nach Buchungskanal

- Offline (Laufkundschaft/Telefon)

- Online-Aggregatoren und Betreiberportale

- Nach Nutzungsdauer

- Kurzfristig (weniger als 6 Monate)

- Langfristig (6 Monate oder mehr)

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragen regionale Betreiber, Maklerleiter und Immobilientechnologieanbieter im Süden, Mittleren Westen, Nordosten und Westen. Gespräche verifizieren Leerstandsschwankungen, Rabattsaisonen und die Nachfrage nach Einheitsgrößen, und Umfragefeedback von Endmietern klärt Preiselastizität und Kanalpräferenzen.

Schreibtischforschung

Wir beginnen mit öffentlich zugänglichen Grundlagen wie Wohnungsumzugsdaten des US-Volkszählungsamts, Unternehmensregistrierungen des Finanzamts der Vereinigten Staaten, Zinssatzveröffentlichungen der US-Notenbank und Belegungserhebungen der Self Storage Association. Ergänzende Signale stammen aus Migrationsdaten des Statistikamts für Arbeit, E-Commerce-Umsätzen des US-Handelsministeriums und Patentanzahlen für Zugangskontrollsysteme. Wenn Eigentümerschafts- oder Expansionsdetails auf Anlagenebene benötigt werden, konsultieren Analysten D&B Hoovers und Dow Jones Factiva. Dieses Mehrquellen-Geflecht liefert uns historische Basisdaten, Preiskorridore und Baupipelines.

Da keine einzelne Quelle perfekt ist, scannt das Team auch REIT-Quartalsberichte, kommunale Baugenehmigungen und regionale Fachpresse, um kurze Lücken zu schließen und Anlageneröffnungen gegenzuprüfen. Die genannten Quellen sind nur illustrativ, und viele weitere Referenzen stützen den Datensatz.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Modell wandelt den nationalen vermietbaren Bestand mithilfe von Stichproben-Marktmieten in Umsatz um, die dann durch durchschnittliche erzielte Rabatte moderiert werden. Die Ergebnisse werden mit selektiven Bottom-up-Aggregationen der Umsätze börsennotierter REITs und Stichprobendaten unabhängiger Betreiber abgeglichen, um die Gesamtwerte anzupassen. Zu den wichtigsten Variablen gehören netto vermietbare Quadratfuß im Bau, migrationsbedingte Wohnungsumschläge, E-Commerce-Paketvolumen, Aufschläge für klimatisierte Einheiten und Renditentwicklungen, die auf die Preissetzungsmacht der Eigentümer hinweisen. Multivariate Regressionen prognostizieren jeden Treiber bis 2030, bevor das Aggregat unter konservativen, Basis- und Expansionsszenarien einem Stresstest unterzogen wird. Wo Einheitenzahlen fehlen, werden durchschnittliche Quadratfuß-Proxys angewendet und für spätere Primärbestätigung gekennzeichnet.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden durch Varianzprüfungen gegen SSA-Belegungsbenchmarks geprüft. Ein zweiter Analyst überprüft Anomalien, woraufhin eine leitende Überprüfung die Freigabe erteilt. Wir aktualisieren die Zahlen jährlich und veröffentlichen Zwischenaktualisierungen, wenn makroökonomische Schocks oder wesentliche Fusionen und Übernahmen die zugrunde liegenden Annahmen verändern.

Warum unsere Ausgangsbasis für den Selfstorage-Markt der Vereinigten Staaten das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Werte variieren stark, weil Unternehmen unterschiedliche Umsatzzeilen wählen, abweichende Mietannahmen anwenden und Modelle zu unterschiedlichen Zeitpunkten im Jahr einfrieren.

Zu den wichtigsten Ursachen für Abweichungen gehören die unterschiedliche Behandlung von Mietversicherungseinkommen, die Einbeziehung von reinen Verwaltungsverträgen und Währungsdeflatoren. Mordors Basisjahr richtet sich nach den tatsächlichen Einnahmen von 2025 und kombiniert Markt- und erzielte Mieten, während andere häufig auf ausgeschriebene Preise oder ältere Einreichungen zurückgreifen. Unser jährlicher Aktualisierungsrhythmus beseitigt auch Diskrepanzen, die durch späte Bauverlangsamungen entstehen.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| 45,41 Mrd. USD (2025) | ||

| 54,30 Mrd. USD (2024) | Regionales Beratungsunternehmen A | Behandelt Mietversicherungs- und Verpackungsmaterialumsätze als Kernerträge |

| 30,10 Mrd. USD (2024) | Branchenverleger B | Schließt containerbasierte Standorte aus und verwendet eine fortgeschriebene Mieterhebung von 2023 |

| 23,36 Mrd. USD (2024) | Forschungsboutique C | Wendet ausgeschriebene Marktmieten ohne Belegungsanpassungen an |

Zusammenfassend lässt sich sagen, dass das disziplinierte Geflecht aus öffentlichen Aufzeichnungen, kostenpflichtigen Informationen und direkten Betreibereinblicken ���ϲ����� in die Lage versetzt, einen ausgewogenen, transparenten Benchmark anzubieten, den Investoren und Entwickler reproduzieren und dem sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Selfstorage-Markts der Vereinigten Staaten?

Der Markt belief sich 2026 auf 47,28 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 57,79 Milliarden USD zu erreichen.

Welches Segment wächst innerhalb der US-amerikanischen Anlagen am schnellsten?

Kurzfristige Verträge (unter sechs Monate) sollen bis 2031 mit einem CAGR von 5,94 % wachsen, unterstützt durch katastrophenbedingte Vertreibungen und zunehmend vorübergehende Arbeitsmuster.

Wie beeinflussen E-Commerce-Trends die Lagernachfrage?

Kleine Online-Verkäufer mieten zunehmend Einheiten als Mikro-Abwicklungsknoten, was dazu beiträgt, das Segment der Geschäftsmieter auf einen CAGR von 4,89 % zu treiben.

Warum werden umgebaute Gebäude für neues Angebot immer beliebter?

Umbauten umgehen langwierige Genehmigungsverfahren und nutzen vergünstigte Einzelhandels- oder Büroimmobilien, was ihnen einen prognostizierten CAGR von 5,89 % verleiht.

Welche Rolle spielt Technologie bei der Wettbewerbspositionierung?

IoT-Sensoren, intelligente Schlösser und Ertragsmanagement-Software helfen großen Betreibern, die Preisgestaltung zu optimieren und Arbeitskosten zu senken, was ihren Vorteil gegenüber unabhängigen Betreibern vergrößert.

Wie wirken sich Hurrikane auf die Belegung aus?

Schwere Stürme wie Helene und Milton lösen kurzfristige Spitzen in betroffenen Regionen aus und heben die Belegung für Zeiträume an, die häufig die FEMA-Wiederherstellungszeiträume überdauern.

Seite zuletzt aktualisiert am: