Größe und Marktanteil des MEP-Dienstleistungsmarkts der Vereinigten Staaten (USA)

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

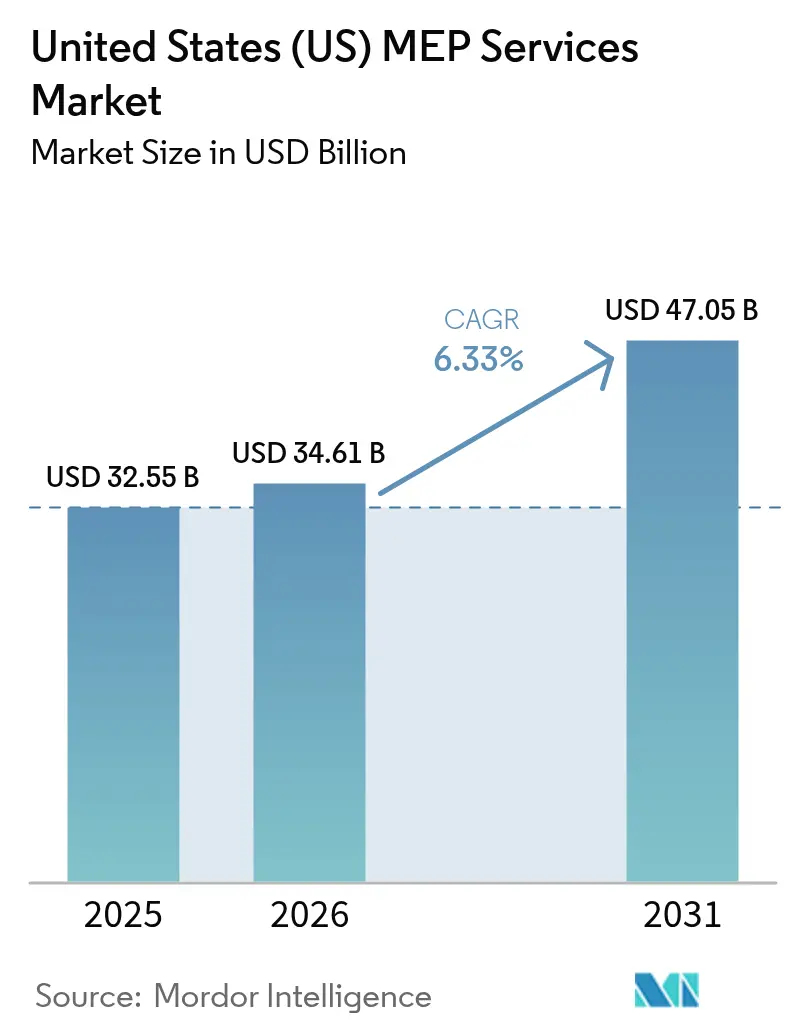

| Marktgröße im Basisjahr (2025) | 32.55 Milliarden US-Dollar |

| Marktgröße (2026) | 34.61 Milliarden US-Dollar |

| Marktgröße (2031) | 47.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

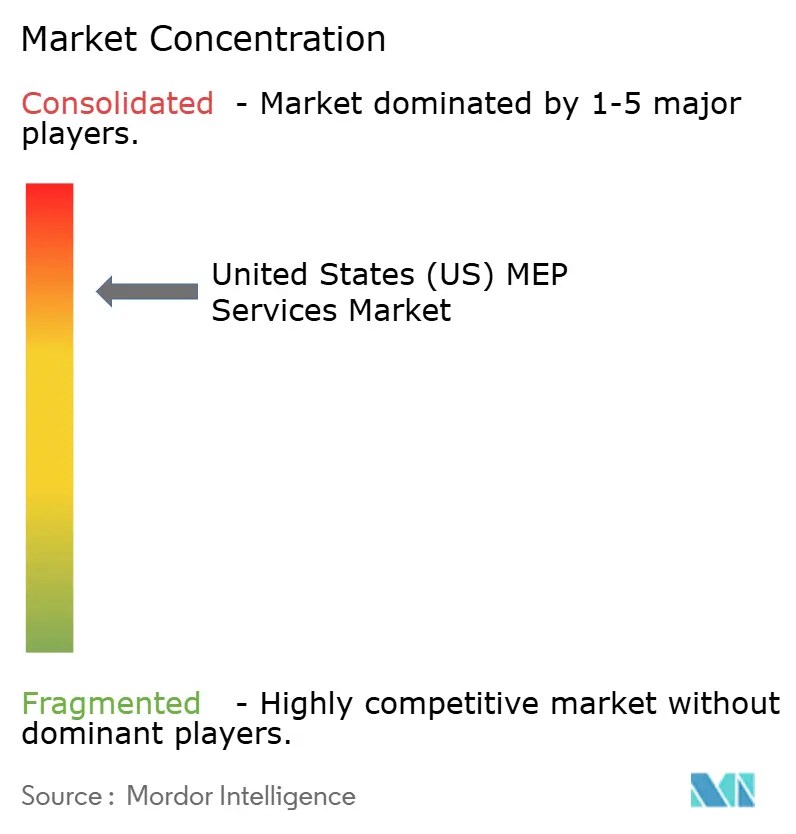

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des MEP-Dienstleistungsmarkts der Vereinigten Staaten (USA) von ���ϲ�����

Die Marktgröße für MEP-Dienstleistungen in den Vereinigten Staaten wird voraussichtlich von 32,55 Milliarden USD im Jahr 2025 auf 34,61 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,33 % über den Zeitraum 2026–2031 einen Wert von 47,05 Milliarden USD erreichen. Auftragnehmer berichten, dass die Nachrüstungsaktivitäten nach der Einführung des IRA zugenommen haben, wobei Wärmepumpen- und energieeffiziente HVAC-Nachrüstungen seit 2024 um 40 % gestiegen sind. Gesundheitserweiterungen, Halbleiterfabriken und hypergroße Rechenzentren prägen die Beschaffungszyklen, während der Fachkräftemangel weiterhin die Löhne in die Höhe treibt und die Projektvorlaufzeiten verlängert.[1]Contracting Business, "Branchenwirtschaftliche Prognose 2025," contractormag.com Die Volatilität der Materialkosten, insbesondere Kupfer, das 5 USD pro Pfund übersteigt, erschwert die Preisstrategien für die Branche der mechanischen Dienstleistungen. Die Digitalisierung vertieft die Wettbewerbslücken, da 77 % der neuen Projekte bereits eine BACnet-kompatible Gebäudeautomatisierungsinfrastruktur erfordern, die Unternehmen mit nachgewiesenen BIM- und KI-Fähigkeiten begünstigt.[2]BACnet International, "BACnets Zukunft in der Gebäudeautomation," bacnetinternational.org

Wichtigste Erkenntnisse des Berichts

- Nach Typ führte Nachrüstung und Renovierung mit einem Umsatzanteil von 46,72 % am Markt für mechanische Dienstleistungen im Jahr 2025; Inbetriebnahme und Wiederinbetriebnahme entwickeln sich bis 2031 mit einer CAGR von 7,35 %.

- Nach Endnutzer-Vertikale beanspruchten Gesundheitseinrichtungen im Jahr 2025 einen Marktanteil von 28,74 % am Markt für mechanische Dienstleistungen; Rechenzentren wachsen bis 2031 mit einer CAGR von 7,86 %.

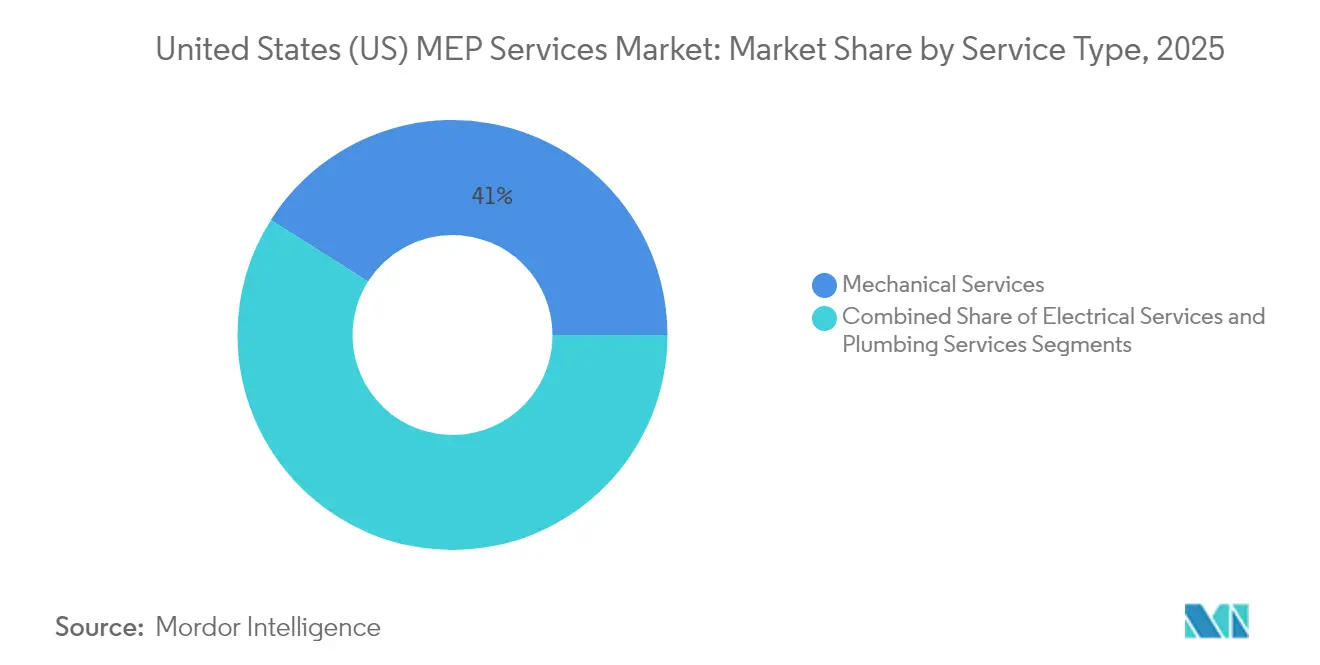

- Nach Dienstleistungsart entfielen auf Mechanische Dienstleistungen im Jahr 2025 ein Anteil von 41,02 % an der Marktgröße für mechanische Dienstleistungen, während elektrische Dienstleistungen voraussichtlich mit einer CAGR von 7,47 % wachsen werden.

- Nach US-Region hielt der Süden im Jahr 2025 einen Anteil von 36,12 % an der Marktgröße für mechanische Dienstleistungen; der Westen wird voraussichtlich die schnellste regionale CAGR von 7,55 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im MEP-Dienstleistungsmarkt der Vereinigten Staaten (USA)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fokus auf Auslagerung von Kernkompetenzen | +1.2% | Global, mit Konzentration in den Regionen Süden und Westen | Mittelfristig (2–4 Jahre) |

| Anhaltende Nachfrage aus dem Gesundheitsbau | +1.5% | National, mit frühen Gewinnen in Texas, Kalifornien, Arizona | Langfristig (≥ 4 Jahre) |

| Elektrifizierung und HVAC-Effizienz-Nachrüstungen | +1.8% | Kalifornien, New York, nordöstliche Bundesstaaten als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Steuerkredit-Durchleitung des Inflation Reduction Act | +1.1% | National, mit höherer Inanspruchnahme in einkommensstarken Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Netzinteraktive Gebäude und Bedarf an Integration dezentraler Energieressourcen | +0.9% | Netzgebundene Märkte in Kalifornien, Texas und dem Nordosten | Mittelfristig (2–4 Jahre) |

| Wachsende Risikokapitalfinanzierung für KI-gestützte MEP-Designwerkzeuge | +0.2% | Technologiezentren: Silicon Valley, Boston, Seattle | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Fokus auf Auslagerung von Kernkompetenzen

Mechanische Systeme machen heute 40–60 % der Gebäudeenergielasten aus, was Eigentümer dazu veranlasst, an spezialisierte Unternehmen auszulagern, anstatt interne Teams zu unterhalten. Technologieplattformen wie ServiceTitan helfen Auftragnehmern, direkte Beziehungen aufzubauen, die Aufschläge von Generalunternehmern umgehen, wie die Produktivitätssteigerungen von Southland Industries nach der Einführung der Plattform belegen. Gesundheitsnetzwerke weisen höhere Anteile der Kapitalbudgets spezialisierten Partnern zu, wobei die Ausgaben für Facility-Management bei Nicht-Krankenhausprojekten im Jahr 2025 um 27 % gestiegen sind. Auftragnehmer wie Limbach berichten von steigenden wiederkehrenden Einnahmen aus Gebäudesystemlösungsverträgen, die die Lebenszyklusleistung verbessern.

Anhaltende Nachfrage aus dem Gesundheitsbau

Der Gesundheitsbau erreichte im Jahr 2024 65 Milliarden USD, da Infektionskontrollprotokolle und Unterdruckbelüftung komplexe mechanische Spezifikationen erforderten. Projekte wie die Erweiterung der Mayo Clinic um 1,4 Millionen Quadratfuß in Arizona erfordern redundante HVAC-, Filtrations- und Notstromsysteme mit 24/7-Betriebszeit. Krankenhauseigentümer schreiben nun bei 80 % der Projekte eine Inbetriebnahme vor, um die Betriebsbereitschaft zu zertifizieren, was die Nachfrage nach spezialisierten MEP-Beratern steigert.

Elektrifizierung und HVAC-Effizienz-Nachrüstungen

IRA-Rabatte und staatliche Vorschriften beschleunigen die Elektrifizierung, wobei das Energieministerium 900.000 neue Auftragnehmerrollen im Zusammenhang mit der Einführung von Wärmepumpen prognostiziert. Der kalifornische Energiecode 2025 schreibt elektrobereite Küchen und höhere Wärmepumpeneffizienzen vor, was Auftragnehmer in das fortgeschrittene Kältemittelmanagement und die elektrische Koordination drängt.[3]Kalifornische Energiekommission, "Merkblatt zum Kalifornischen Energiecode 2025," energy.ca.gov Die Integration intelligenter HVAC-Systeme liefert durchschnittliche Energieeinsparungen von 36,8 kW pro Einrichtung, wenn sie mit IoT-gesteuerten Algorithmen für vorausschauende Wartung kombiniert wird.

Steuerkredit-Durchleitung des Inflation Reduction Act

Abschnitt 25C ermöglicht es Hausbesitzern, 30 % der qualifizierten mechanischen Ausgaben bis zu 3.200 USD jährlich zurückzuerhalten, was eine Welle von Wohngebäude-Nachrüstungen auslöst. Gewerbliche Eigentümer nutzen unbegrenzte 25D-Gutschriften für Solar-plus-Speicher, die ein ausgefeiltes HVAC-Lastmanagement erfordern, während Bundesstaaten wie New York Arbeitskräftezuschüsse hinzufügen, die die Ausbildung von Wärmepumpeninstallateuren subventionieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und Lohnsteigerung | -1.8% | National, mit akutem Mangel im Mittleren Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Margenverengung kleiner Unternehmen durch Design-Build-Konsolidierung | -0.9% | Regionale Märkte mit hoher Generalunternehmerkonzentration | Mittelfristig (2–4 Jahre) |

| Cybersicherheitshaftung bei intelligenten Gebäudeprojekten | -0.4% | Städtische Märkte mit hoher Akzeptanz intelligenter Gebäude | Mittelfristig (2–4 Jahre) |

| Risikotransfer bei volatiler HVAC/R-Materialpreisgestaltung | -0.6% | National, mit höheren Auswirkungen in kupferintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Fachkräftemangel und Lohnsteigerung

Der Sektor steht vor einer Lücke von 650.000 Fachkräften, da die Pensionierungen der Babyboomer zunehmen, was seit 2020 zu einem Lohnwachstum von 20 % geführt hat.[4]Autodesk, "Kann besseres MEP den Fachkräftemangel im Bauwesen lösen?," autodesk.com Die Vergütung von Auszubildenden im Energiebereich beträgt im ersten Jahr durchschnittlich 77.000 USD, was die Angebotsmargen für Aufträge des öffentlichen Sektors unter Druck setzt. Mechanische Auftragnehmer im Mittleren Westen berichten von 68 % Schwierigkeiten bei der Besetzung von Stellen für Maschinenbauingenieure, was 49 % der Unternehmen dazu zwingt, Projekte trotz starker Auftragslage abzulehnen.

Margenverengung kleiner Unternehmen durch Design-Build-Konsolidierung

Strategische Übernahmen unter nationalen Akteuren setzten sich im Jahr 2024 fort, exemplarisch durch WSPs Übernahme von Power Engineers für 1,78 Milliarden USD und die Übernahme von Infinity MEP+S Consultants durch Michael Baker International. Konsolidierer nutzen Mengenrabatte, um Kupfer- und Gerätepreisanstiege abzumildern, was unabhängige Unternehmen anfällig für Materialkostensteigerungen macht, die seit 2020 bei HVAC-Geräten 40 % erreicht haben. Kleinere Unternehmen orientieren sich zunehmend auf Nischen wie die Wiederinbetriebnahme von Krankenhäusern oder die Integration von Flüssigkühlung, um ihre Preissetzungsmacht zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nachrüstungen dominieren das IRA-getriebene Wachstum

Nachrüstung und Renovierung erfassten im Jahr 2025 einen Marktanteil von 46,72 % am Markt für mechanische Dienstleistungen, da Gebäudeeigentümer bestrebt waren, Bundesanreize vor möglichen Regeländerungen zu sichern. Inbetriebnahme und Wiederinbetriebnahme werden voraussichtlich bis 2031 zusätzliche 4,58 Milliarden USD an Marktgröße für mechanische Dienstleistungen generieren und eine CAGR von 7,35 % verzeichnen, da die Leistungsverifizierung für Gesundheits- und öffentliche Sektorprojekte obligatorisch wird.

Leistungsbasierte Verträge gestalten die Leistungsumfänge neu; achtzig Prozent der Krankenhausprojekte bündeln nun Inbetriebnahme, Energiemodellierung und Wartungsanalysen in Einzelvergaben. Die Einführung digitaler Zwillinge beschleunigt die Verifizierungsgenauigkeit, wobei IFC-basierte Arbeitsabläufe die Korrekturmaßnahmenlisten um 28 % reduzieren.

Nach Endnutzer-Vertikale: Gesundheitswesen führt die unternehmenskritische Expansion an

Das Gesundheitswesen machte im Jahr 2025 28,74 % der Marktgröße für mechanische Dienstleistungen aus, gestützt durch angekündigte Erweiterungen medizinischer Campusse im Wert von 2,5 Milliarden USD. Rechenzentren halten heute einen bescheidenen Umsatzanteil von 10,34 %, sind aber mit einer CAGR von 7,86 % die am schnellsten wachsende Vertikale, da KI-Arbeitslasten die Einführung von Flüssigkühlung vorantreiben.

Die Nachfrage nach �ұ�ɱ�������ü���Dz� bleibt widerstandsfähig, da Eigentümer die Raumluftqualität verbessern, um Mieter zurückzugewinnen, während Bildungseinrichtungen aufgeschobene Wartungsbudgets durch Infrastrukturförderungen erschließen. Industrie- und Lagerkunden investieren in Hochvolumenbelüftung und Prozessrohrleitungen, um die Luftqualitätsgrenzwerte der Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) einzuhalten. Unternehmenskritische Campusse, eine gemischte Kategorie aus Krankenhäusern, Labors und hypergroßen Rechenzentren, werden voraussichtlich bis 2025 49 Milliarden USD zur Marktgröße für mechanische Dienstleistungen beitragen.

Nach Dienstleistungsart: HVAC-Systeme treiben die Elektrifizierung voran

HVAC hielt im Jahr 2025 einen Marktanteil von 41,02 % am Markt für mechanische Dienstleistungen, was die technische Intensität der Wärmepumpeneinführung und der Integration intelligenter Steuerungen widerspiegelt. Elektrische Dienstleistungen expandieren mit einer CAGR von 7,47 %, da Gebietskörperschaften ergebnisbasierte Vorschriften einführen, die eine vorausschauende Leistungsgarantie vorschreiben.

Die Nachfrage nach elektrischen Dienstleistungen steigt parallel dazu, angetrieben durch Panelaufrüstungen für Ladestationen für Elektrofahrzeuge und Dachsolar-Netzanschlüsse. Sanitär- und Brandschutz halten einen stabilen Anteil, da Krankenhaus- und Industrieprojekte spezialisierte Rohrleitungen, medizinische Gassysteme und vorschriftsgemäße Sprinkleranlagen benötigen. Die ASHRAE-Standards 2024 betonen die Gesamtgebäudesystemeffizienz und verpflichten mechanische Auftragnehmer, Hüll-, Beleuchtungs- und HVAC-Entscheidungen ab der Entwurfsphase zu koordinieren.

Geografische Analyse

Die Ausgaben für Nichtwohngebäude im Süden stiegen im Jahresvergleich um 8,3 % und übertrafen damit den nationalen Durchschnitt, da Unternehmenskapital in Bundesstaaten mit Recht-auf-Arbeit-Gesetzen und niedrigeren Energiekosten floss. Rechenzentrumsentwickler konzentrieren sich in der Nähe von Hochkapazitätsübertragungsleitungen, was die Nachfrage nach Kaltwasseranlagen und Hochdichtstromverteilung antreibt. Bevölkerungszuflüsse stützen einen Anstieg der Mehrfamilienhausstarts um 4,6 %, was Nachrüstungsmöglichkeiten für zentralisierte Warmwasser- und HVAC-Aufrüstungen in Wohntürmen bietet.

Der Westen verzeichnet die höchste CAGR für mechanische Dienstleistungen von 7,55 %, da Kalifornien elektrobereite Bauten und fortgeschrittene Wärmepumpenkoeffizienten vorschreibt. Ländliche Landkreise in Oregon und Utah ziehen hypergroße Campusse an, die kühle Klimazonen für Flüssigkühlsysteme suchen, die PUE-Verhältnisse reduzieren. Solar-plus-Speicher-Mikronetze verbreiten sich in waldbrandgefährdeten Gebieten und erfordern, dass mechanische Auftragnehmer thermische Batterieverwaltungseinheiten und Rauchkontrollventilatoren koordinieren, die überarbeiteten Luftqualitätsvorschriften entsprechen.

Der Nordosten und der Mittlere Westen kämpfen mit akutem Arbeitskräftemangel, profitieren jedoch von Gesundheits- und Infrastrukturausgaben. New Yorks Förderprogramme für saubere Energie subventionieren Zertifizierungen für Wärmepumpeninstallateure, während die Ausbildungsprogramme in Illinois die Pipelines für Rohrschlosser und Elektriker stärken. Großprojekte im Mittleren Westen, darunter Biokraftstoffraffinerien und Teststandorte für kleine modulare Reaktoren, schaffen Spezialarbeitspakete für mechanische Unternehmen, die kombinierte Prozess- und HVAC-Expertise anbieten.

Wettbewerbslandschaft

Innovation und Anpassungsfähigkeit treiben den zukünftigen Erfolg voran

Obwohl 25 % der führenden Unternehmen im Jahr 2024 Übernahmen abgeschlossen haben, bleibt der Markt für mechanische Dienstleistungen fragmentiert. WSPs Integration von Power Engineers für 1,78 Milliarden USD katapultierte das Unternehmen in die Spitzengruppe der MEP-Dienstleistungen im Energiesektor, während Michael Baker International seine geografische Reichweite durch die Übernahme von Infinity MEP+S Consultants erweiterte. Digitale Reife ist zu einem Unterscheidungsmerkmal geworden; 77 % der gewonnenen Ausschreibungen im Jahr 2025 spezifizierten BIM-Level-3-Koordination, und Auftragnehmer, die KI-basierte Kollisionserkennung bewerben, berichten von Angebotserfolgquoten, die 15 % über dem Branchendurchschnitt liegen.

Chancen in unerschlossenen Bereichen drehen sich um spezialisierte Flüssigkühlung für KI-Datenhallen, Filtration in Krankenhausqualität und netzinteraktive Gebäudenachrüstungen. Unabhängige Spezialisten sichern sich in diesen Bereichen Premiumpreise, auch wenn Generalisten Volumenverträge anstreben. Nachhaltigkeitsnachweise beeinflussen ebenfalls die Auswahl; mehr als 90 Organisationen haben die MEP-2040-Verpflichtung unterzeichnet, was signalisiert, dass Transparenz beim CO₂-Fußabdruck bald zur Grundvoraussetzung für Bundes- und Fortune-500-Kunden werden könnte.

Fachkräftemangel prägt die Strategie: Erstklassige Unternehmen investieren in Vorfertigung und Robotik, um Feldstunden zu reduzieren, während mittelgroße Auftragnehmer Joint Ventures bilden, um gewerkschaftlich vorgeschriebene Personalstärken zu erfüllen. Lohnsteigerungen veranlassen einige Unternehmen, interne Ausbildungsakademien zu eröffnen; AECOMs Auftragsbestand 2025 erreichte 23,9 Milliarden USD, teilweise aufgrund von Personalentwicklungsprogrammen, die Lieferpläne absichern.

Marktführer der MEP-Dienstleistungsbranche der Vereinigten Staaten (USA)

Jacobs Engineering Group Inc.

WSP USA

HDR Inc.

Arup Group

AECOM Technology Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: WSP Global schloss die Übernahme von Power Engineers Inc. für 1,78 Milliarden USD ab und schuf damit die größte energiefokussierte Ingenieurplattform in Nordamerika.

- Januar 2025: NYSERDA vergab 2,5 Millionen USD an drei Projekte zur Entwicklung von Arbeitskräften im Bereich saubere Energie, die auf die Installation von Wärmepumpen und die Prüfung von HVAC-Systemen abzielen.

- Januar 2025: Das US-Energieministerium veröffentlichte den Fahrplan zur Netzintegration dezentraler Energieressourcen mit neuen Protokollen zur Netzintegration.

- Februar 2025: AECOM meldete einen Rekord-Nettoumsatz aus Dienstleistungen von 1,8 Milliarden USD im ersten Quartal des Geschäftsjahres 2025 und verwies auf eine robuste Nachfrage nach MEP-Dienstleistungen in den Bereichen Infrastruktur und Wasser.

Berichtsumfang des MEP-Dienstleistungsmarkts der Vereinigten Staaten (USA)

MEP-Dienstleistungen umfassen die Planungs-, Ingenieur-, Beratungs- und wartungsbezogenen Tätigkeiten, die von Ingenieurbüros in einem breiten Spektrum von Endnutzer-Vertikalen erbracht werden. Der Umfang der Studie umfasst MEP-Dienstleistungen für neue und renovierte Anlagen in einem breiten Spektrum von Endnutzer-Vertikalen, einschließlich Gesundheitswesen, Industrieanlagen, �ұ�ɱ�������ü���Dz�, öffentliche Gebäude, Bildungseinrichtungen und andere relevante Sektoren.

Der Bericht über den MEP-Dienstleistungsmarkt der Vereinigten Staaten (USA) ist segmentiert nach Typ (Neubau, Nachrüstung und Renovierung, Inbetriebnahme/Wiederinbetriebnahme, Einrichtungsbewertung), Endnutzer-Vertikale (Gesundheitswesen, �ұ�ɱ�������ü���Dz�, Bildungseinrichtungen, öffentliche Einrichtungen, Industrie und Lagerhaltung, Rechenzentren), Dienstleistungsart (Mechanische Dienstleistungen, Elektrische Dienstleistungen, �����Ծ���ä���徱��Բ��ٱ����ٳܲԲ����) und Geografie (Nordosten, Mittlerer Westen, Süden, Westen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Neubau |

| Nachrüstung und Renovierung |

| Inbetriebnahme / Wiederinbetriebnahme |

| Einrichtungsbewertung und sonstige Dienstleistungen |

| Gesundheitswesen |

| �ұ�ɱ�������ü���Dz� |

| Bildungseinrichtungen |

| Öffentliche Einrichtungen (Behörden, Verkehr, Museen) |

| Industrie und Lagerhaltung |

| Rechenzentren und Hochtechnologie |

| Mechanische Dienstleistungen |

| Elektrische Dienstleistungen |

| �����Ծ���ä���徱��Բ��ٱ����ٳܲԲ���� |

| Nach Typ | Neubau |

| Nachrüstung und Renovierung | |

| Inbetriebnahme / Wiederinbetriebnahme | |

| Einrichtungsbewertung und sonstige Dienstleistungen | |

| Nach Endnutzer-Vertikale | Gesundheitswesen |

| �ұ�ɱ�������ü���Dz� | |

| Bildungseinrichtungen | |

| Öffentliche Einrichtungen (Behörden, Verkehr, Museen) | |

| Industrie und Lagerhaltung | |

| Rechenzentren und Hochtechnologie | |

| Nach Dienstleistungsart | Mechanische Dienstleistungen |

| Elektrische Dienstleistungen | |

| �����Ծ���ä���徱��Բ��ٱ����ٳܲԲ���� |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der MEP-Dienstleistungsmarkt der Vereinigten Staaten im Jahr 2026?

Die Marktgröße der MEP-Dienstleistungsbranche beträgt im Jahr 2026 34,61 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für MEP-Dienstleistungen in den USA von 2026 bis 2031?

Der Markt wird voraussichtlich bis 2031 mit einer CAGR von 6,33 % wachsen.

Welcher Projekttyp hat den größten Ausgabenanteil?

Nachrüstungs- und Renovierungsprojekte machen 46,72 % des Umsatzes im Jahr 2025 aus.

Welche Endnutzer-Vertikale wächst am schnellsten?

Rechenzentren entwickeln sich bis 2031 mit einer CAGR von 7,86 %.

Seite zuletzt aktualisiert am: