Skandinavien Self-Storage-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

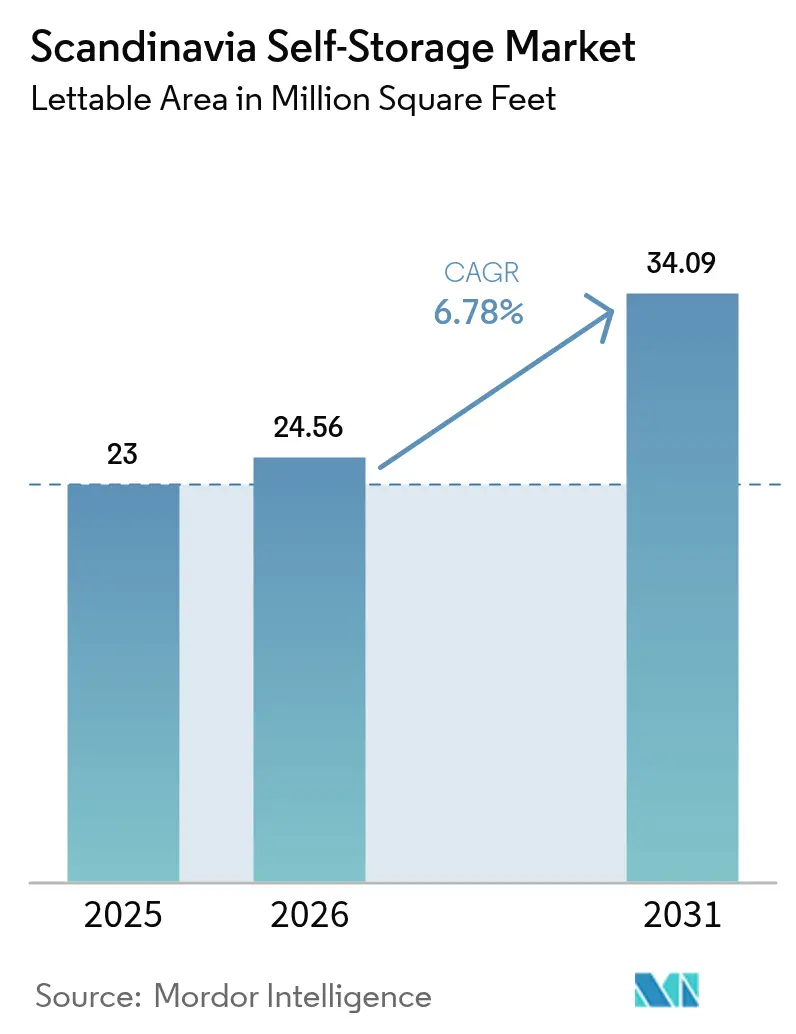

| Marktgröße im Basisjahr (2025) | 23 Millionen Quadratfuß |

| Marktvolumen (2026) | 24.56 Millionen Quadratfuß |

| Marktvolumen (2031) | 34.09 Millionen Quadratfuß |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Skandinavien Self-Storage-Marktanalyse von ���ϲ�����

Die Größe des Skandinavien Self-Storage-Marktes wird im Jahr 2026 auf 24,56 Millionen Quadratfuß geschätzt, ausgehend vom Wert des Jahres 2025 von 23 Millionen Quadratfuß, mit Prognosen für 2031 von 34,09 Millionen Quadratfuß, was einem Wachstum von 6,78 % CAGR im Zeitraum 2026–2031 entspricht. Starke Urbanisierung, knappes Wohnungsangebot und hohe E-Commerce-Durchdringung stützen weiterhin die Nachfrage nach flexiblem Lagerraum, während institutionelle Kapitalzuflüsse die Professionalisierung des Betriebs beschleunigen. Digitale Customer Journeys, hochwertige klimakontrollierte Angebote und kapitalschonende Leasingmodelle erweitern die Umsatzmöglichkeiten für Betreiber. Technologiegestützte Zugangskontrolle, intelligente HVAC-Systeme und Nachhaltigkeitszertifizierungen differenzieren führende Marken weiter. Die wachsende grenzüberschreitende Logistikkomplexität zwischen EU-Mitgliedern und Norwegen sowie Kreislaufwirtschaftsinitiativen eröffnen neue Nischen für Geschäftskunden.

Wichtigste Erkenntnisse des Berichts

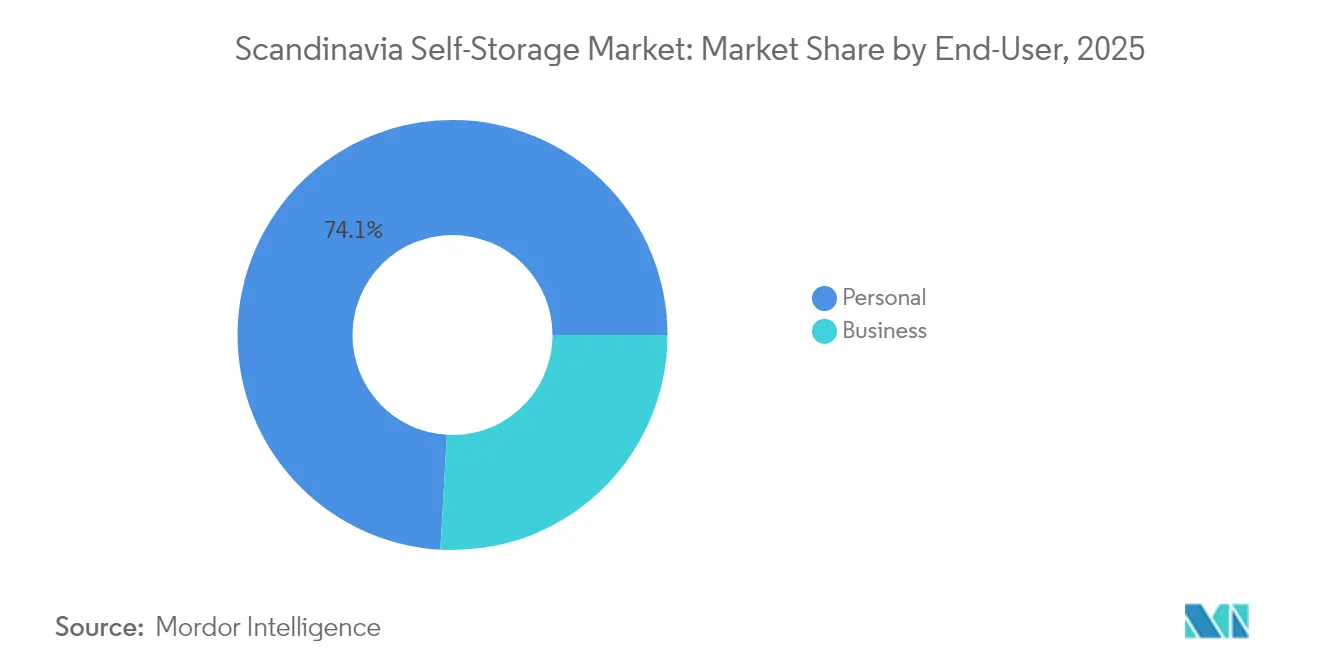

- Nach Endnutzer hielten Privatkunden im Jahr 2025 einen Marktanteil von 74,10 % am Skandinavien Self-Storage-Markt. Nach Endnutzer werden Geschäftskunden bis 2031 eine CAGR von 7,88 % verzeichnen.

- Nach Lagergröße machten Einheiten unter 40 Quadratfuß im Jahr 2025 58,10 % der Marktgröße des Skandinavien Self-Storage-Marktes aus. Nach Lagergröße soll dieselbe kompakte Kategorie zwischen 2026 und 2031 mit einer CAGR von 7,52 % wachsen.

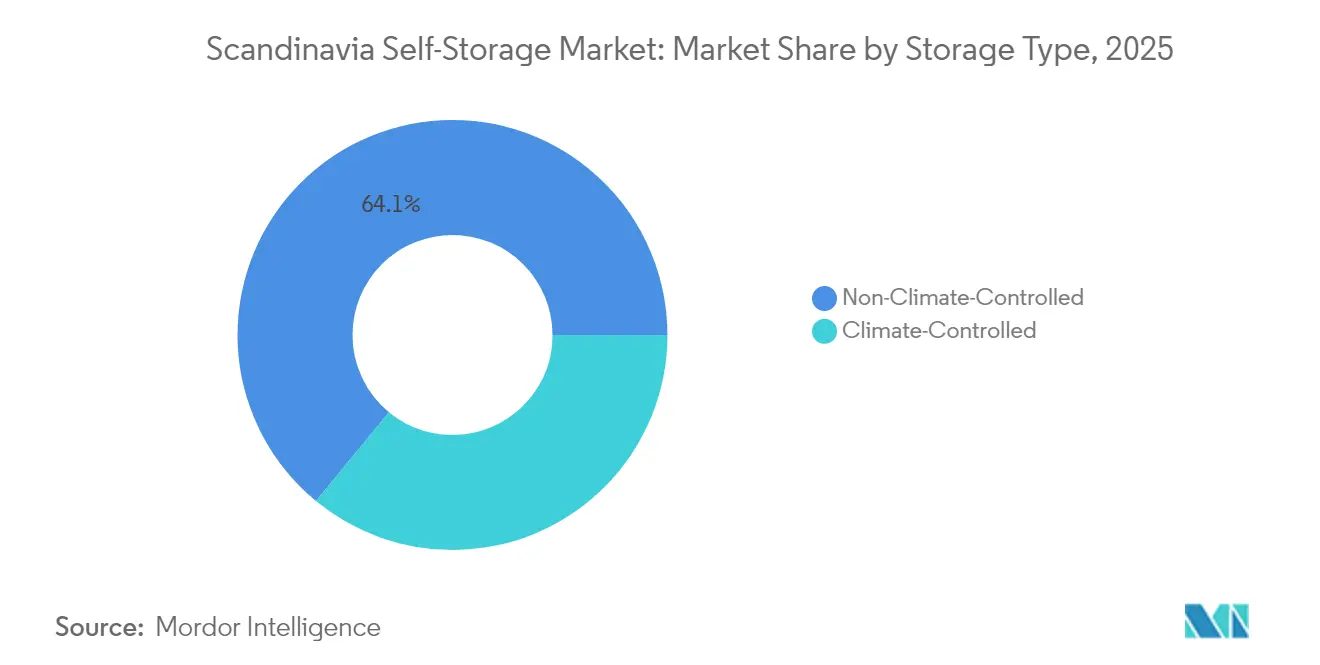

- Nach Lagertyp behielten nicht-klimakontrollierte Einrichtungen im Jahr 2025 einen Umsatzanteil von 64,05 % im Skandinavien Self-Storage-Markt, während klimakontrollierte Einheiten bis 2031 mit einer CAGR von 7,71 % wachsen.

- Nach Eigentumsstruktur repräsentierten eigene Einrichtungen im Jahr 2025 71,10 % des Umsatzes im Skandinavien Self-Storage-Markt; gemietete Standorte wachsen bis 2031 mit einer CAGR von 7,76 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Skandinavien Self-Storage-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und kleinere Wohnflächen | +1.8% | Hauptstädte Schwedens, Norwegens und Dänemarks | Mittelfristig (2–4 Jahre) |

| Hohe E-Commerce-Durchdringung treibt den Lagerbedarf von KMU | +1.2% | Global, am stärksten in Finnland und Schweden | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Wohnmobilität und Mieterwechsel | +1.0% | Metropolregionen Stockholm, Oslo, Kopenhagen | Mittelfristig (2–4 Jahre) |

| Institutionelles Kapital auf der Suche nach renditegesicherten Anlagen | +0.9% | Nordische Region, Ausstrahlungseffekte auf Kontinentaleuropa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsorientierte Umnutzung von Einzelhandels- und Industriegebäuden | +0.7% | Urbanes Skandinavien, Zonen mit regulatorischen Compliance-Anforderungen | Langfristig (≥ 4 Jahre) |

| Kommunale Anreize zur Umnutzung von Tiefgaragen | +0.5% | Stadtzentren von Stockholm, Oslo und Kopenhagen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Urbanisierung und kleinere Wohnflächen

Das Bevölkerungswachstum hat sich auf 30 nordische Ballungsräume konzentriert, was die Dichte erhöht und die durchschnittliche Wohnungsgröße verringert.[1]Nordregio, „Herausforderungen für nordische Ballungsräume”, nordregio.org Oslo verzeichnete über zwei Jahrzehnte einen Anstieg der Bevölkerungsdichte um 22,5 %, Stockholm folgte einem ähnlichen Verlauf. Beengter Wohnraum drängt Haushalte zu externem Lagerraum, insbesondere da die norwegischen Immobilienpreise Anfang 2025 um 7,3 % im Jahresvergleich gestiegen sind. Schwedische Baukosten, die die Grundstückswerte übersteigen, verringern die Wohnungsgrößen weiter. Dänemarks 25-%-Regel für erschwinglichen Wohnraum begrenzt die Einheitsgröße und verstärkt die Nachfrage über alle Einkommensgruppen hinweg.

Hohe E-Commerce-Durchdringung treibt den Lagerbedarf von KMU

Online-Kaufraten von 97–99 % belasten die nordischen Liefernetzwerke und erzeugen Mikro-Fulfillment-Anforderungen für KMU. Die Vorliebe finnischer Verbraucher für Paketfächer fördert verteilte Lagerknoten, die gleichzeitig als Last-Mile-Hubs dienen. PostNords umfangreiche Investitionen in Paketboxen bieten Betreibern Kooperationsmöglichkeiten. Die EU-vorgeschriebene 14-tägige Rückgabefrist und Norwegens vergleichbare Verbraucherschutzregeln erzeugen vorhersehbare Spitzen in der Rückwärtslogistik, die Überlaufkapazitäten erfordern. Saisonale Nachfrageschübe bei Bekleidung, Elektronik und Kosmetik unterstreichen den Bedarf des Geschäftssegments nach flexiblen Verträgen.

Zunehmende Wohnmobilität und Mieterwechsel

Die Beteiligung am Mietwohnungsmarkt beschleunigt Preiszyklen und zwingt Mieter zu häufigeren Umzügen, was die kurzfristige Nutzung von Self-Storage erhöht. Tourismusbedingte Kurzzeitvermietungen in Reykjavík und Stockholm erzeugen Fluktuation, die mit monatlichen Self-Storage-Konditionen übereinstimmt. Wohnraumengpässe an nordischen Universitäten, darunter Norwegens Fehlbedarf von 14.000 Betten, stimulieren die Nachfrage während akademischer Übergangsphasen. Regionale Migration von den Hauptstädten in Sekundärstädte, die von Newsec verfolgt wird, erzeugt Lagerbedarf an beiden Enden.

Institutionelles Kapital auf der Suche nach renditegesicherten Anlagen

Nicht börsennotierte Investoren lenkten 78 % ihrer Allokationen im Jahr 2024 in wertsteigernde Anlagen und rückten Self-Storage wegen seiner Cashflow-Beständigkeit in den Fokus. Public Storages 35-%-Beteiligung an Shurgard und eine Anleiheemission über 150 Millionen EUR unterstreichen das Vertrauen. Serielle Akquisitionsfahrpläne von Lifco und Teqnion bieten Self-Storage-Konsolidatoren bewährte Vorlagen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit und hohe Kosten von ausgewiesenem Stadtland | -1.4% | Stadtzentren von Stockholm, Oslo und Kopenhagen | Langfristig (≥ 4 Jahre) |

| Strenge Bauvorschriften in Denkmalschutzbereichen | -0.8% | Historische Stadtzentren in ganz Skandinavien | Mittelfristig (2–4 Jahre) |

| Steigende Bau- und Ausbaukosten | -1.1% | Nordische Region, besonders ausgeprägt in Schweden und Norwegen | Mittelfristig (2–4 Jahre) |

| Kulturelle Abhängigkeit von Keller- und Dachbodenlagerung in ländlichen Gebieten | -0.6% | Ländliches Schweden, Norwegen, Dänemark | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Knappheit und hohe Kosten von ausgewiesenem Stadtland

Politiken zur kompakten Stadt priorisieren Wohn- oder Mischnutzungsprojekte und drängen Lagerentwickler an periphere Standorte mit geringerer Erreichbarkeit. Die Spitzenrenditen in Oslo weiteten sich infolge steigender Finanzierungskosten auf 4,7 % aus, was die Akquisitionsbereitschaft dämpfte.[2]Entra ASA, „Geschäftsbericht 2023”, entra.no Der Wettbewerb durch Rechenzentren und Logistikzentren treibt die Werte in Industriezonen in die Höhe, drückt die Margen und verlängert die Zeitpläne.

Strenge Bauvorschriften in Denkmalschutzbereichen

Brandschutzvorgaben, Fassadenerhaltung und Höhenbeschränkungen erschweren die adaptive Umnutzung in historischen Zentren. Norwegische Vorschriften verlangen dokumentierte Brandschutzsysteme und laufende Wartung. Schwedische Zertifizierungsstandards erfordern Materialien, die die Schwellenwerte nach SS-ISO 1182 und EN 13501-1 erfüllen, was den Investitionsaufwand erhöht. Lange Genehmigungszyklen schaffen Unsicherheit für mittelgroße Betreiber ohne tiefe Kapitalpools.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Privatlagerung führt, während Geschäftssegmente zulegen

Privatkunden machten im Jahr 2025 74,10 % der Marktgröße des Skandinavien Self-Storage-Marktes aus – ein Anteil, der auf hohen Wohnkosten und schrumpfenden Wohnflächen beruht. Das Segment wächst im Gleichschritt mit häufigen Umzügen und Studentenwechseln, insbesondere in den Hauptstädten. Preismodelle betonen kleine Einheitenformate und monatliche Flexibilität, die den Cashflow-Mustern der Verbraucher entsprechen. Betreiber setzen auf App-basierten Zugang und gebündelte Umzugsmaterialien, um die Kundenbindung zu stärken.

Geschäftskunden sind zwar kleiner, werden aber bis 2031 voraussichtlich eine CAGR von 7,88 % verzeichnen. E-Commerce-KMU nutzen Einheiten als Mikro-Fulfillment-Knoten für Retouren und saisonale Lagerbestandsspitzen. Gesetzliche Rückgabefristen und grenzüberschreitende Mehrwertsteuerausgleiche verstärken den Bedarf an lokalen Bestandspuffern. Betreiber reagieren mit 24/7-Laderampen, integrierten Paketdiensten und kurzfristigen Verträgen und erweitern so die adressierbare Basis des Skandinavien Self-Storage-Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Lagergröße: Kompakte Einheiten sichern Umsatz und Wachstum

Einheiten unter 40 Quadratfuß erzielten im Jahr 2025 einen Marktanteil von 58,10 % am Skandinavien Self-Storage-Markt, was die Preissensibilität der Kunden pro Monat und die Verbreitung von Wohnungen widerspiegelt. Die Kategorie soll eine CAGR von 7,52 % verzeichnen, gestützt durch dynamische Trennwandtechnologien, die es Betreibern ermöglichen, das Einheitenverhältnis in Echtzeit anzupassen. Kompakte Formate bilden auch die Grundlage für Schließfächer, die für Click-and-Collect-Partnerschaften mit Logistikgruppen konzipiert sind.

Größere Einheiten dienen der KMU-Lagerhaltung und der Lagerung von Freizeitausrüstung, generieren höhere absolute Mieten, aber geringere Belegungsfluktuation. Betreiber nutzen gestaffelte Preisgestaltung, Versicherungszusatzverkäufe und Zusatzleistungen wie die Installation von Regalen, um die Renditen zu sichern. Doppelstöckige Designs in dichten Stadtteilen helfen dabei, zusätzliches vermietbares Volumen zu erschließen, ohne neue Grundstücke zu benötigen, und stärken die Gesamtrentabilität im Skandinavien Self-Storage-Markt.

Nach Lagertyp: Klimakontrollierte Einrichtungen erzielen Premiumpreise

Nicht-klimakontrollierter Raum behielt im Jahr 2025 einen Umsatzanteil von 64,05 % aufgrund niedrigerer Ausbaukosten und breiter Eignung für Haushaltsgüter. Die Nachfrage nach temperaturgesteuerten Umgebungen beschleunigt sich jedoch mit einer CAGR von 7,71 %, da Kunden Elektronik, Kunstgegenstände und Dokumente lagern, die anfällig für nordische Winterschwankungen sind. Wärmepumpeninstallationen, die in der gesamten Region weit verbreitet sind, senken die Energiekosten und unterstützen ESG-Narrative.

Klimakontrollierte Standorte erzielen Preisaufschläge von 15–25 % und weisen häufig längere durchschnittliche Mietdauern auf. Betreiber integrieren sensorgestützte Überwachung und automatisierte Belüftung zur Einhaltung der ISO-14001-Normen. Diese Differenzierung vergrößert die Marktgröße des Skandinavien Self-Storage-Marktes, indem preisunempfindliche Kundensegmente und institutionelle Investoren angesprochen werden, die grünzertifizierte Anlagen suchen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsstruktur: Gemietete Anlagen treiben schnellere Flächenexpansion

Eigene Einrichtungen machten im Jahr 2025 71,10 % der vermietbaren Fläche aus, was dem institutionellen Interesse an direktem Immobilienengagement entspricht. Lange Haltedauern sichern die Erfassung von Mietinflation und dienen als Sicherheit für Anleiheemissionen. Betreiber setzen auf modulare Bauweise, um die Zeit bis zum Cashflow zu verkürzen und phasenweise Erweiterungen zu ermöglichen.

Gemietete Einrichtungen sind zwar noch eine Nische, liegen aber auf Kurs für eine CAGR von 7,76 % bis 2031. Das Modell senkt das Anfangskapital und beschleunigt den Markteintritt in angebotsknappen städtischen Knoten. Indexgebundene Mieten und Triple-Net-Strukturen mindern das Betriebsrisiko. Hybridportfolios kombinieren eigene Flaggschiffstandorte mit gemieteten Satellitenstandorten, um die Bilanzhebel und die Marktreaktionsfähigkeit zu optimieren und die Wettbewerbsfähigkeit im Skandinavien Self-Storage-Markt zu stärken.

Geografische Analyse

Stockholm, Oslo und Kopenhagen dominieren die Nachfrage, da die städtische Verdichtung die Lagerkapazität in Wohnungen einschränkt. Schweden führt das Angebot mit etablierten Betreibern wie Shurgards 36 Einrichtungen an, ergänzt durch den On-Demand-Neueinsteiger Ztorage, der Einheiten zu 399–1.999 SEK pro Monat anbietet. Regulatorische Klarheit, robuste digitale Infrastruktur und hohe Verbraucheroffenheit gegenüber Abonnementdiensten stärken Schwedens Vorrangstellung.

Norwegen zeigt das höchste kurzfristige Wachstumspotenzial, gestützt durch eine Immobilienpreisinflation von 7,3 % im Jahresvergleich und strukturelle Wohnungsdefizite. Nationale Brandschutzvorschriften bieten standardisierte Entwicklungswege und verringern die Compliance-Unsicherheit für Investoren. Kommunale Anreize zur Umrüstung von Garagen zu Lagerräumen erweitern das innerstädtische Angebot und vergrößern den Marktfußabdruck des Skandinavien Self-Storage-Marktes in Oslos Ringbezirken.

Dänemark und Finnland nutzen fortschrittliche E-Commerce-Ökosysteme. Die Sättigung mit Paketfächern lädt zu Joint-Venture-Modellen zwischen Lagermarken und Logistikunternehmen ein. Helsinkis Untergrundmasterplan erleichtert unterirdische Projekte, die knappes Oberflächenland freimachen. Island bleibt ein Nascent-Markt, aber tourismusbedingte Nachfrage nach saisonaler Ausrüstungslagerung und begrenzte inländische Konkurrenz deuten auf künftige Nischenmöglichkeiten hin.

Wettbewerbslandschaft

Paneuropäische Betreiber konsolidieren weiterhin Kapazitäten, was zu einer moderaten Konzentration führt. Shurgard hat den größten Anteil und betreibt 337 europäische Standorte mit insgesamt 1,7 Millionen m², wobei Schweden und Dänemark wichtige nordische Cluster bilden. Digitale Engagement-Kennzahlen zeigen, dass 90 % der Interessenten online Kontakt aufnehmen und 50 % E-Mietverträge abschließen, was die Rolle der Technologie bei der Kundengewinnung unterstreicht.[3]Shurgard, „Unternehmenspräsentation”, shurgard.com

Regionale Spezialisten wie 24Storage AB expandieren durch Entwicklerallianzen; Kynningsrud liefert sein fünftes Projekt für die Marke, um die Nachfrage in Vororten zu decken. Zertifizierungsintensive Betreiber wie Storespeed differenzieren sich durch ESG-Leistung mittels ISO-9001-, ISO-14001- und ISO-27001-Zertifizierungen und sprechen nachhaltigkeitsorientierte Mieter an.

Aufkommende Disruptoren setzen auf kapitalschonende On-Demand-Modelle, die hochpreisige Kernlagen umgehen, indem sie Gegenstände außerhalb des Standorts abholen und den Bestand über mobile Apps verwalten. Die Bereitschaft zu Fusionen und Übernahmen bleibt robust; die Auktion von Access Self Storage über 1 Milliarde GBP zog Gebote von Aermont Capital, TPG und Shurgard an und verdeutlicht das starke Interesse des Kapitals an skalierbaren europäischen Plattformen.

Marktführer der Skandinavien Self-Storage-Branche

Shurgard Self-Storage SA

Self Storage Group ASA

24Storage AB

Servistore Oy

Pelican Self-Storage ApS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Shurgard erwarb eine mehrstöckige Einrichtung in Köln, Deutschland, mit 34.444 Quadratfuß und 487 Einheiten, mit einer geplanten Erweiterung in Phase zwei auf 66.736 Quadratfuß.

- März 2025: Norvestor VIII und MG Link erwarben Schwedens PCS Modulsystem AB, um die modulare Baukapazität in den nordischen Ländern auszubauen.

- Februar 2025: Nicht bindende Angebote über 1 Milliarde GBP wurden für Access Self Storage eingereicht, was das institutionelle Interesse an dieser Anlageklasse unterstreicht.

- Dezember 2024: TA Associates und Warburg Pincus schlossen den Mehrheitserwerb von Finnlands Epassi Group ab und erwarben gleichzeitig Exercite, wodurch Mitarbeiter-Benefit-Plattformen in sieben Ländern ausgebaut wurden.

Berichtsumfang des Skandinavien Self-Storage-Marktes

Die Self-Storage-Branche ist ein Teilbereich des gewerblichen Immobilienmarktes. Self-Storage umfasst die Vermietung eines Lagerplatzes, auch als Lagereinheit bezeichnet, an Mieter, in der Regel auf kurzfristiger Basis. Self-Storage-Mieter sind Unternehmen und Privatpersonen.

Der Skandinavien Self-Storage-Markt ist nach Ländern segmentiert (Norwegen, Dänemark, Schweden). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Privat |

| �ұ������ä�ڳٱ������� |

| Kleine und mittlere Einheiten (unter 40 Quadratfuß) |

| Große Einheiten (über 40 Quadratfuß) |

| Sonstige (Schließfächer/Doppelstöckig) |

| Klimakontrolliert |

| Nicht-klimakontrolliert |

| Eigene Einrichtungen |

| Gemietete Einrichtungen |

| Nach Endnutzer | Privat |

| �ұ������ä�ڳٱ������� | |

| Nach Lagergröße | Kleine und mittlere Einheiten (unter 40 Quadratfuß) |

| Große Einheiten (über 40 Quadratfuß) | |

| Sonstige (Schließfächer/Doppelstöckig) | |

| Nach Lagertyp | Klimakontrolliert |

| Nicht-klimakontrolliert | |

| Nach Eigentumsstruktur | Eigene Einrichtungen |

| Gemietete Einrichtungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Skandinavien Self-Storage-Markt im Jahr 2026?

Die Größe des Skandinavien Self-Storage-Marktes beträgt im Jahr 2026 24,56 Millionen Quadratfuß und soll bis 2031 34,09 Millionen Quadratfuß erreichen.

Wie hoch ist die Wachstumsrate für Self-Storage-Einrichtungen in Skandinavien?

Der Sektor soll zwischen 2026 und 2031 mit einer CAGR von 6,78 % wachsen, angetrieben durch städtische Dichte, E-Commerce und institutionelle Investitionen.

Welches Kundensegment dominiert die nordische Self-Storage-Nachfrage?

Privatkunden führen mit einem Umsatzanteil von 74,10 % aufgrund kleiner Wohnungen und häufiger Wohnungswechsel in Großstädten.

Warum gewinnen klimakontrollierte Einheiten in den nordischen Ländern an Bedeutung?

Harte Winter, weit verbreitete Wärmepumpennutzung und steigende Nachfrage nach sicherer Lagerung von Elektronik und Dokumenten treiben das CAGR-Wachstum von 7,71 % für klimakontrollierte Einrichtungen bis 2031 an.

Welche Städte bieten die attraktivsten Expansionsmöglichkeiten?

Stockholm, Oslo und Kopenhagen bleiben Prioritätsmärkte dank dichter Bevölkerung, hoher Wohnkosten und unterstützender digitaler Infrastruktur.

Seite zuletzt aktualisiert am: