Singapur-Selfstorage-Marktgröße und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

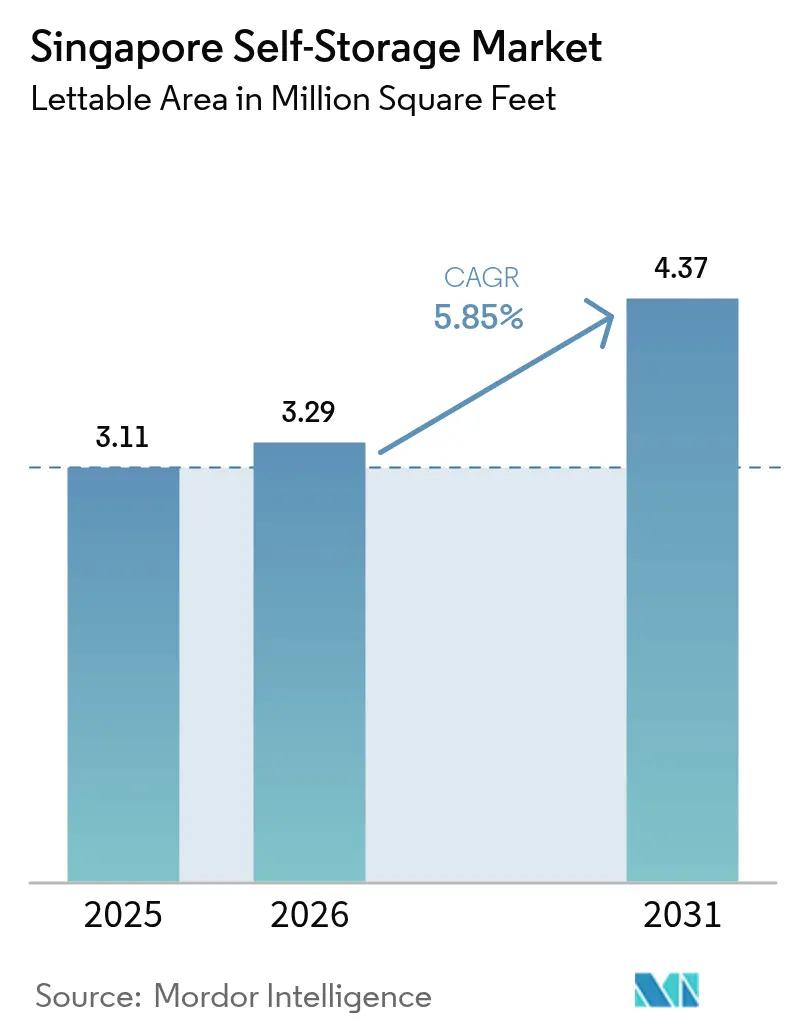

| Marktgröße im Basisjahr (2025) | 3.11 Millionen Quadratfuß |

| Marktvolumen (2026) | 3.29 Millionen Quadratfuß |

| Marktvolumen (2031) | 4.37 Millionen Quadratfuß |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

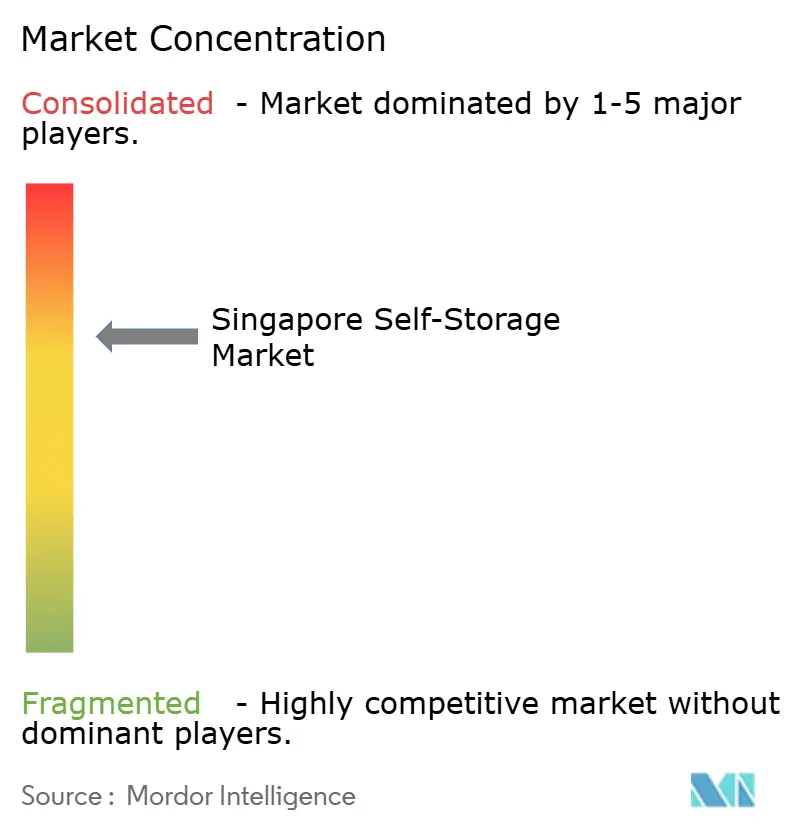

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Singapur-Selfstorage-Marktanalyse von ���ϲ�����

Die Größe des Singapur-Selfstorage-Markts wird im Jahr 2026 auf 3,29 Millionen Quadratfuß geschätzt und wächst gegenüber dem Wert von 3,11 Millionen Quadratfuß im Jahr 2025, wobei die Prognosen für 2031 4,37 Millionen Quadratfuß zeigen, mit einer Wachstumsrate von 5,85 % CAGR im Zeitraum 2026–2031. Robustes Bevölkerungswachstum, eine wohlhabende Verbraucherbasis und zunehmende E-Commerce-Aktivitäten stützen den Schwung. Die Nachfrage wird ferner durch städtische Neugestaltungsmaßnahmen gestärkt, die die durchschnittlichen Wohnungsgrößen kontinuierlich verringern, während institutionelles Kapital, das in den Sektor fließt, den Bau moderner, klimakontrollierter Anlagen beschleunigt. Der Singapur-Selfstorage-Markt profitiert zudem von den regionalen Logistikambitionen der Regierung, insbesondere dem bevorstehenden RTS Link und dem zweiten Flughafen-Logistikpark, die grenzüberschreitende Warenströme ausweiten werden. Die Wettbewerbsintensität bleibt moderat, da hohe Grundstückskosten und strenge Brandschutzbestimmungen neue Marktteilnehmer einschränken, während etablierte Anbieter Technologie und Premiumservices einsetzen, um Erträge zu steigern.

Wesentliche Erkenntnisse des Berichts

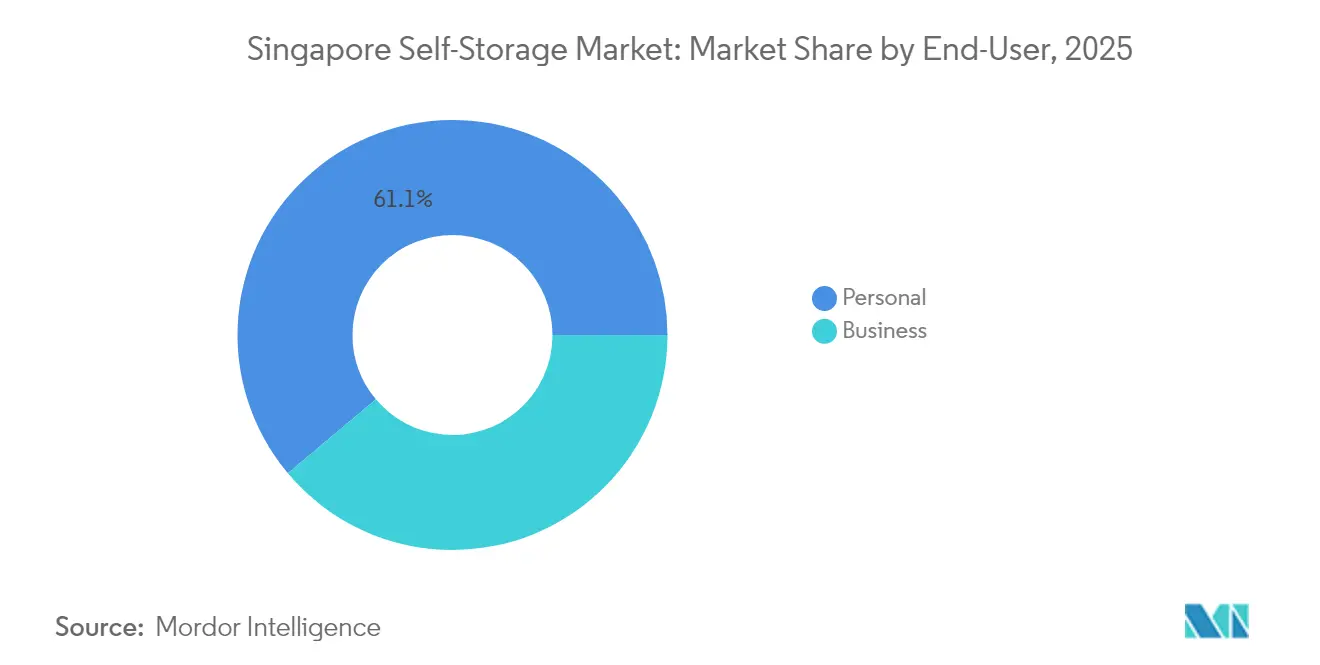

- Nach Endnutzer führte persönliche Lagerung mit einem Anteil von 61,12 % am Singapur-Selfstorage-Markt im Jahr 2025; gewerbliche Anwendungen werden voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen.

- Nach Einheitengröße hielten kleine und mittlere Einheiten (unter 40 Quadratfuß) einen Anteil von 48,10 % an der Singapur-Selfstorage-Marktgröße im Jahr 2025, während große Einheiten (über 40 Quadratfuß) am schnellsten mit einer CAGR von 6,62 % expandieren.

- Nach Lagertyp entfielen nicht-klimakontrollierte Einheiten auf 71,95 % der Singapur-Selfstorage-Marktgröße im Jahr 2025; klimakontrollierte Angebote verzeichnen die höchste CAGR von 7,19 %.

- Nach Eigentumsmuster erfassten gepachtete Anlagen 57,30 % des Singapur-Selfstorage-Marktanteils im Jahr 2025, während eigene Objekte mit einer CAGR von 6,82 % wachsen, da institutionelle Investoren ihr Engagement vertiefen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Singapur-Selfstorage-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Bevölkerungsdichte und wohlhabende Bevölkerungsstruktur | +1.2% | Gesamtnationale Ebene Singapur | Mittelfristig (2–4 Jahre) |

| Schrumpfende Wohnfläche | +1.5% | Fokus auf die Zentralregion | Langfristig (≥ 4 Jahre) |

| Wachstum von KMU und E-Commerce-Micro-Fulfillment | +1.8% | National, Ausstrahlungseffekt auf Johor | Kurzfristig (≤ 2 Jahre) |

| Einstieg institutioneller Investoren | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Zunahme grenzüberschreitender digitaler Nomaden | +0.6% | Zentralregion | Kurzfristig (≤ 2 Jahre) |

| Pflichtmäßige Green-Mark-Nachrüstungsnachfrage | +0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Bevölkerungsdichte und wohlhabende Bevölkerungsstruktur fördern die diskretionäre Lagernachfrage

Singapur beherbergt rund 8.000 Einwohner pro Quadratkilometer – eine Zahl, die in Asien außerhalb von Mikrostaaten unerreicht ist. Bewohner zählen Einschränkungen beim Wohnraum zu ihren größten Belastungen, und 50 % geben zu, Haushaltsgegenstände extern einzulagern, wenn dies möglich ist.[1]StorHub, "StorHub entwickelt sich weiter und expandiert, um Singapurern bei der Bewältigung von Stress zu helfen," storhub.com.sg Steigende Haushaltseinkommen tragen laufende Mietgebühren, während eine Nicht-Ansässigen-Bevölkerung, die 2024 um 5 % zunahm, die Flexibilität schätzt, Gegenstände zwischen Umzügen einzulagern. Vertikale Stadtplanung, veranschaulicht durch 50-stöckige Sozialwohnungsblöcke, verdichtet das Wohnen und schützt gleichzeitig die Lebensqualität, was indirekt Gegenstände in den Singapur-Selfstorage-Markt drängt. Staatliche Programme wie GreenGov.SG normalisieren ferner den Gedanken „Zugang statt Eigentum” und fördern strukturelle Nachfrage nach bezahlter Lagerung.[2]Nationale Umweltbehörde, "Öffentlicher Sektor – Energieeffizienz," nea.gov.sg

Schrumpfende Wohnfläche durch städtische Neugestaltungsprojekte

Höhere Nutzungsdichte-Zulassungen in Toplagen verringern die Wohnungsgrößen, selbst wenn der gesamte Wohnungsbestand zunimmt. Die Umwidmung von Tanjong Rhu im Rahmen des Masterplans 2019 für 5.000 neue Wohneinheiten veranschaulicht, wie die Neugestaltung kompakte Einheiten begünstigt. Das Staatliche Grundstücksverkaufsprogramm für das erste Halbjahr 2025 wird 8.505 private Einheiten einführen, größtenteils im Rahmen integrierter gemischt genutzter Projekte.[3]Ministerium für nationale Entwicklung, "Staatliche Grundstücksverkäufe 1. Halbjahr 2025," mnd.gov.sg Da ältere Siedlungen durch En-bloc-Neugestaltungen erneuert werden, reduzieren Haushalte ihre Wohnfläche und kompensieren dies durch die Anmietung von Selfstorage. Dieser Trend sichert dem Singapur-Selfstorage-Markt langfristig einen stetigen Zufluss an Verbrauchern.

Wachstum von KMU und E-Commerce-Micro-Fulfillment mit Bedarf an flexiblem Lagerraum

Singapur verarbeitete nach dem SGD 30 Millionen teuren Ausbau des regionalen Hubs von SingPost im Jahr 2025 täglich 300.000 Pakete – das Dreifache der Kapazität von 2024. Kleine Verkäufer auf Plattformen wie Shopee benötigen Platz jenseits der eigenen vier Wände, aber unterhalb vollständiger Lagerhäuser. Anbieter wie Spaceship offerieren „Co-Warehouse”-Flächen kombiniert mit Kommissionier- und Verpackungsstationen, um diese Nische zu bedienen. Der bevorstehende RTS Link wird die Umlaufzeiten zwischen Singapur und Johor verkürzen und Händler dazu veranlassen, Lagerbestände in nördlichen Anlagen für die tagesgleiche grenzüberschreitende Lieferung vorzuhalten. Diese Anforderungen drängen Unternehmen zu größeren, konfigurierbaren Einheiten innerhalb des Singapur-Selfstorage-Markts, was Volumen und Umsatzrendite stärkt.

Einstieg institutioneller Investoren verbessert den Finanzierungszugang und das Ausbautempo

CapitaLand Investment integrierte Selfstorage 2024 in sein SGD 134 Milliarden umfassendes Portfolio und bestätigte damit die Anlageklasse für Pensions- und Staatsfonds. Kapitalstarke Sponsoren beschleunigen neue Baupipelines und modernisieren bestehende Standorte mit Solardächern, automatisiertem Zugang und 24/7-Überwachung. Grenzüberschreitende Akquisitionen, wie der AUD 110 Millionen teure Kauf von drei Sydneyer Standorten durch StorHub, veranschaulichen das mögliche Ausmaß, wenn institutionelles Kapital eintritt. Professionelle Manager standardisieren Sicherheitskonformität, Marketing und dynamische Preisgestaltung und heben das Gesamtniveau der Branchenprofessionalität.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Grundstückskosten, die Mietpreise für Einheiten in die Höhe treiben | -1.8% | Gesamtnationale Ebene Singapur, akut in der Zentralregion | Langfristig (≥ 4 Jahre) |

| Begrenztes Angebot an industriell zoniertem Land für neue Anlagen | -1.1% | Gesamtnationale Ebene Singapur | Langfristig (≥ 4 Jahre) |

| Strenger Brandschutzcode 2025, der die Investitionskosten für mehrstöckige Anlagen erhöht | -0.7% | Gesamtnationale Ebene Singapur | Mittelfristig (2–4 Jahre) |

| Concierge-Selfstorage-Start-ups, die traditionelle Einheitsauslastung kannibalisieren | -0.4% | Gesamtnationale Ebene Singapur, konzentriert in der Zentralregion | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Grundstückskosten treiben Mietpreise für Einheiten in die Höhe

Gewerbliches Land in zentralen Bezirken erzielt monatliche Grundmieten von SGD 20–23 pro Quadratmeter, eine Grundlage, die viele Betreiber überschreiten, um Standorte bei JTC zu sichern. Während wohlhabende Nutzer höhere Gebühren absorbieren, könnten preissensible Haushalte die Nutzung verzögern oder kleinere Einheiten wählen. Um die Auslastung zu erhalten, bieten führende Marken Aktionspakete an; StorHub ermöglicht zwei Monate mietfreies Wohnen zusammen mit 30 % Rabatt. Anhaltende Mietinflation dämpft daher die langfristige CAGR des Singapur-Selfstorage-Markts, selbst wenn der nominale Umsatz wächst.

Begrenztes Angebot an industriell zoniertem Land für neue Anlagen

Singapurs Flächennutzungshierarchie priorisiert fortschrittliche Fertigung und Logistik gegenüber Selfstorage. Entwickler müssen Green-Mark-Prüfungen, Umweltverträglichkeitsprüfungen und Brandschutzgenehmigungen durchlaufen, die die Zeitpläne verlängern und Weichkosten erhöhen. Kleinere Betreiber ohne ausreichendes Kapital haben Schwierigkeiten, Standorte zu erwerben, was die Markteintrittsbarrieren verstärkt. Die adaptive Wiederverwendung von wenig ausgelasteten Geschäftsparks ist eine Teillösung, erfordert jedoch häufig kostspielige Nachrüstungen, um Brandschutzkompartimentierungs- und Sprinkleranforderungen zu erfüllen. Die eingeschränkte Angebotspipeline begrenzt die Flächenexpansion selbst bei steigender Nachfrage und schränkt die mögliche angebotsseitige Reaktion ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Unternehmensadoption übertrifft private Nutzung

Das Geschäftssegment trägt eine CAGR von 7,05 % zum Singapur-Selfstorage-Markt bei, während persönliche Lagerung im Jahr 2025 noch einen Anteil von 61,12 % hält. Unternehmen bevorzugen klimakontrollierte Einheiten und 24/7-Zugang und akzeptieren Premiumtarife, die den Umsatz pro Quadratfuß steigern. E-Commerce-Kleinhändler nutzen Anlagen als Mini-Fulfillment-Knotenpunkte, um Lieferzeiten zu verkürzen. Das private Kundensegment bleibt indes ein stabiler Volumenanker, angetrieben durch Wohnungsverkleinerung und Expatriate-Fluktuation. Gemeinsam sichern sie eine breite Auslastung, obwohl Unternehmenskunden durch höhere Serviceanforderungen den Preisrahmen vorgeben. Die dem Singapur-Selfstorage-Markt zugewiesene Größe für gewerbliche Nutzer wird bis 2031 voraussichtlich auf rund 1,7 Millionen Quadratfuß anwachsen, gestützt durch den RTS-geförderten bilateralen Handelsverkehr.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Lagergröße: Nachfrage nach großen Einheiten spiegelt logistische Reife wider

Kleine und mittlere Einheiten machen noch immer 48,10 % der Singapur-Selfstorage-Marktgröße aus, was den Bedarf einzelner Verbraucher widerspiegelt, Haushaltsgegenstände unterzubringen. Dennoch verzeichnen Einheiten über 40 Quadratfuß eine CAGR von 6,62 %, da Händler Lagerbestände näher an den Endkunden konsolidieren. Der Kapazitätsausbau von SingPost steigert die Paketvolumina und ermuntert Verkäufer, Bestände in der Innenstadt statt in entfernten Lagerhäusern vorzuhalten. Betreiber reagieren, indem sie Obergeschosse in zusammenhängende Blöcke umgestalten, die auf Abruf unterteilt werden können. Die steigende Nutzung großer Einheiten signalisiert damit den Wandel des Markts von reiner Privatlagerung hin zu hybriden Inventarlösungen, die mit dem Wachstum des Omnichannel-Einzelhandels übereinstimmen.

Nach Lagertyp: Klimakontroll-Prämium gewinnt an Bedeutung

Nicht-klimakontrollierte Räume stellten 2025 71,95 % des Bestands, doch klimakontrollierte Flächen wachsen jährlich um 7,19 %. Elektronik, Pharmazeutika, Kunst und hochwertige Sammlerstücke verschlechtern sich schnell bei einer Luftfeuchtigkeit von über 80 %; Unternehmen und wohlhabende Sammler zahlen gerne eine Mietprämie von 15–20 % für kontrollierte Umgebungen. StorHub rüstet neuere Standorte mit Solaranlagen und energieeffizienten HVAC-Systemen aus, um Energiekosten zu senken und Green-Mark-Ziele zu erfüllen und dabei die Margen zu erhalten. Da Klimakontrolle allmählich zum Standard wird, differenzieren sich Betreiber durch Feuchtigkeitsüberwachungs-Apps, Versicherungspartnerschaften und wertsteigernde Verpackungsdienstleistungen und schaffen Kundenbindung im Singapur-Selfstorage-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsmuster: Freieigentumsobjekte ziehen langfristiges Kapital an

Gepachtete Anlagen verwalteten 2025 57,30 % der Fläche, doch eigene Objekte expandieren mit einer CAGR von 6,82 % dank institutionellem Interesse. Die Kontrolle über das zugrunde liegende Immobilienvermögen schützt Betreiber vor Verlängerungsrisiken und steigert den Eigenkapitalwert im landknappen Singapur. Die Unterstützung von CapitaLand hat ähnliche Schritte von Family Offices und REITs katalysiert, die stabile Cashflow-Renditen anstreben. Pachtmodelle bleiben für frühe Betreiber bestehen, die Mikromärkte testen oder obere Stockwerke von gemischten Industriekomplexen belegen. Die Entwicklung hin zum Eigentum vertieft den Kapitalpool der Singapur-Selfstorage-Branche und fördert höherwertige Bauten, die sich an weiterentwickelten Brandschutz- und Nachhaltigkeitsstandards orientieren.

Geografische Analyse

Der kompakte Stadtstaat mit 728 Quadratkilometern bedeutet, dass jeder große Betreiber die gesamte adressierbare Basis bedienen kann, doch Mikrostandortvorteile bleiben entscheidend. Standorte in der Zentralregion in der Nähe von MRT-Linien erzielen 20–25 % höhere Mieten, füllen sich aber schneller aufgrund der Nähe zu CBD-Büros und Expatriate-Enklaven. Vorstadtsiedlungen wie Tampines oder Jurong bieten größere Grundstücke und unterstützen mehrstöckige Komplexe mit Zufahrtsmöglichkeiten. StorHubs gleichzeitiger Rollout in Serangoon, Tampines, Changi und Jurong East veranschaulicht ein Hub-and-Spoke-Modell, das Premiumpreise mit Volumenspiel in Einklang bringt.

Nördliche Knotenpunkte könnten nach dem Start des RTS Link im Jahr 2026 einen Nachfrageauftrieb erleben, der 100.000 tägliche Fahrten zwischen Woodlands und Johor Bahru ermöglicht. KMU, die in beiden Volkswirtschaften tätig sind, könnten Singapur-Selfstorage-Marktoptionen in der Nähe des Grenzübergangs für grenzüberschreitende Lageraufteilungen bevorzugen. Inzwischen bietet die unterdurchschnittliche Auslastung von Geschäftsparks – die Auslastung des International Business Park lag 2024 bei 64,4 % – Möglichkeiten zur adaptiven Wiederverwendung, allerdings mit Nachrüstungskosten. Die staatlichen Grundstücksverkaufsprioritäten werden weiterhin Wohnclustern wie Tanjong Rhu verdichten, den Haushaltswohnraum verknappen und lokale Lagernachfragespitzen erzeugen. Der zweite Flughafen-Logistikpark, der für die 2030er Jahre geplant ist, wird Frachtspediteuren und E-Commerce-Konsolidatoren anziehen und wahrscheinlich die Nachfrage nach klimakontrollierten Einheiten in den Changi-Bezirken steigern. Angesichts einheitlicher nationaler Vorschriften resultiert die geografische Differenzierung eher aus dem Zugangsvorteil und ergänzenden Flächennutzungssynergien als aus regulatorischer Arbitrage; dennoch sollten Betreiber mit versierter Mikrostandortauswahl in der Lage sein, die Auslastung im gesamten Singapur-Selfstorage-Markt über 85 % zu halten.

Wettbewerbslandschaft

Der Markt unterstützt mehr als 20 Betreiber, doch die fünf größten halten zusammen einen geschätzten Anteil von 65 %, was auf eine moderate Konzentration hindeutet. StorHub führt bei Flächenpräsenz und kontinuierlicher Produkterneuerung und hat jüngst die Lifestyle-Marke mit digitalen Schlössern und Concierge-Services eingeführt. Store Friendly Management kontert mit robotergestütztem automatisiertem Abrufsystem, das die Gangbreite verringert und die Nettovermietungsfläche um bis zu 30 % steigert. Spaceship differenziert sich durch Co-Warehouse-Angebote, die Coworking-Bereiche, Fotostudios und Last-Mile-Kooperationen umfassen – ein Konzept, das Omnichannel-Händler anspricht.

Institutionelle Finanzierung hat grenzüberschreitende Fusionen und Übernahmen ausgelöst, exemplifiziert durch StorHubs AUD 110 Millionen teuren Kauf von Wilson Storage und das Angebot von Public Storage für Abacus Storage King. Kapitalstärke ermöglicht die Portfoliodiversifikation über traditionelle Stadtzentren hinaus in gemischt industrielle Cluster. Die Eintrittsbarrieren bleiben hoch: Der SCDF-Brandschutzcode schreibt kompartimentierte Designs und Sprinkleranlagen vor, während BCA Green-Mark Energieeffizienzstandards vorantreibt, die anfängliche Investitionskosten erfordern. Betreiber, die internes Design-Build-Know-how und fortschrittliche Anlagenmanagementsysteme entwickeln, sind am besten positioniert, um Compliance-Anforderungen zu erfüllen und gleichzeitig Margen im Singapur-Selfstorage-Markt zu erhalten.

Technologie ist ein aufkommendes Wettbewerbsfeld. App-basierter Einheitenzugang, dynamische Preisalgorithmen und KI-gestützte Kapazitätsplanung unterscheiden führende Anbieter von standardisierten Anbietern. Doch Kundenservice – 24/7-Callcenter, mehrsprachiger Support, integrierte Versicherung – beeinflusst weiterhin die Mieterbindung. In den nächsten fünf Jahren wird die Singapur-Selfstorage-Branche voraussichtlich eine selektive Konsolidierung rund um technologieorientierte Marken mit starken Bilanzen erleben, während Nischenspezialisten sich auf hochmargige Bereiche wie Wein-, Kunst- oder Pharmalagerung konzentrieren.

Führende Unternehmen der Singapur-Selfstorage-Branche

-

Store Friendly Management Pte Ltd

-

Spaceship Singapore (Astore Pte. Ltd.)

-

Store Room Pte Limited

-

StorHub Self Storage Pte Ltd

-

Work Plus Store Pte Ltd ("Work+Store")

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: StorHub Group erwarb drei Wilson-Storage-Anlagen in Sydney für AUD 110 Millionen und fügte 1.977 Einheiten auf 1,1 Millionen Quadratfuß hinzu.

- Juni 2025: Public Storage und Ki Corporation gaben ein unverbindliches Angebot zur Übernahme von Abacus Storage King für AUD 1,47 je Wertpapier ab, das 126 Immobilien umfasst.

- März 2025: SingPost investierte SGD 30 Millionen, um den täglichen Paketdurchsatz in seinem regionalen E-Commerce-Logistikzentrum auf 300.000 zu verdreifachen.

- März 2025: DFI Retail Group veräußerte die Handelsketten Cold Storage und Giant für SGD 125 Millionen und gab damit 2 Vertriebszentren frei, die möglicherweise in Lagerflächen umgewandelt werden.

Berichtsumfang des Singapur-Selfstorage-Markts

Selfstorage-Anlagen bieten Menschen Zugang zu Mietflächen für die Einlagerung von Haushalts- oder Geschäftsgegenständen. Mietverträge für Lagerflächen, häufig als Lagereinheiten bezeichnet, sind in der Regel Monatsverträge. Selfstorage bietet dem Nutzer wesentlich mehr Kontrolle als Vollservice-Lagerlösungen, die den Kundenzugang zu ihren Gegenständen einschränken und auf den Lageranbieter zur Pflege und Verwaltung angewiesen sind. Die Studie verfolgt die wichtigsten Marktparameter, zugrundeliegenden Wachstumstreiber und die wichtigsten Anbieter der Branche, die die Marktschätzungen und Wachstumsraten während des Prognosezeitraums unterstützen. Die Studie erfasst die gesamte vermietbare Fläche in Singapur. Die Studie bietet Markttrends zusammen mit wichtigen Anbieterprofilen. Die Studie analysiert die Auswirkungen von COVID-19 auf das Ökosystem. Der Bericht bietet Marktprognosen und -größe in Volumen (Quadratfuß) für alle oben genannten Segmente.

| Privat |

| �ұ������ä�ڳٱ������� |

| Kleine und mittlere Einheiten (unter 40 Quadratfuß) |

| Große Einheiten (über 40 Quadratfuß) |

| Sonstige (Schließfächer/doppelt gestapelt) |

| Klimakontrolliert |

| Nicht-klimakontrolliert |

| Eigene Anlagen |

| Gepachtete Anlagen |

| Nach Endnutzer | Privat |

| �ұ������ä�ڳٱ������� | |

| Nach Lagergröße | Kleine und mittlere Einheiten (unter 40 Quadratfuß) |

| Große Einheiten (über 40 Quadratfuß) | |

| Sonstige (Schließfächer/doppelt gestapelt) | |

| Nach Lagertyp | Klimakontrolliert |

| Nicht-klimakontrolliert | |

| Nach Eigentumsmuster | Eigene Anlagen |

| Gepachtete Anlagen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur-Selfstorage-Markt im Jahr 2026?

Die Singapur-Selfstorage-Marktgröße beträgt 3,29 Millionen Quadratfuß im Jahr 2026 und wird voraussichtlich bis 2031 4,37 Millionen Quadratfuß erreichen.

Wie hoch ist die erwartete Wachstumsrate von Selfstorage-Flächen in Singapur?

Die gesamte vermietbare Fläche wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,85 % expandieren.

Welches Endnutzersegment wächst am schnellsten?

Gewerbliche Nutzer, angetrieben von KMU und E-Commerce-Verkäufern, expandieren mit einer CAGR von 7,05 % und übertreffen damit die private Lagernachfrage.

Warum gewinnen klimakontrollierte Einheiten an Beliebtheit?

Singapurs hohe Luftfeuchtigkeit schädigt Elektronik, Dokumente und Sammlerstücke, weshalb Unternehmen und wohlhabende Verbraucher Aufpreise für kontrollierte Umgebungen zahlen, die mit einer CAGR von 7,19 % wachsen.

Wie wirken sich hohe Grundstückskosten auf die Preisgestaltung aus?

Zentrale Standorte verursachen monatliche Grundmieten von SGD 20–23 pro Quadratmeter, was Betreiber zwingt, höhere Einheitsgebühren zu erheben und Aktionen anzubieten, um die Auslastung zu erhalten.

Seite zuletzt aktualisiert am: