�Ѳ�����ٲ���öß�� und Marktanteil für Ringkabelverteilungen (RMU)

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 3.08 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 4.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

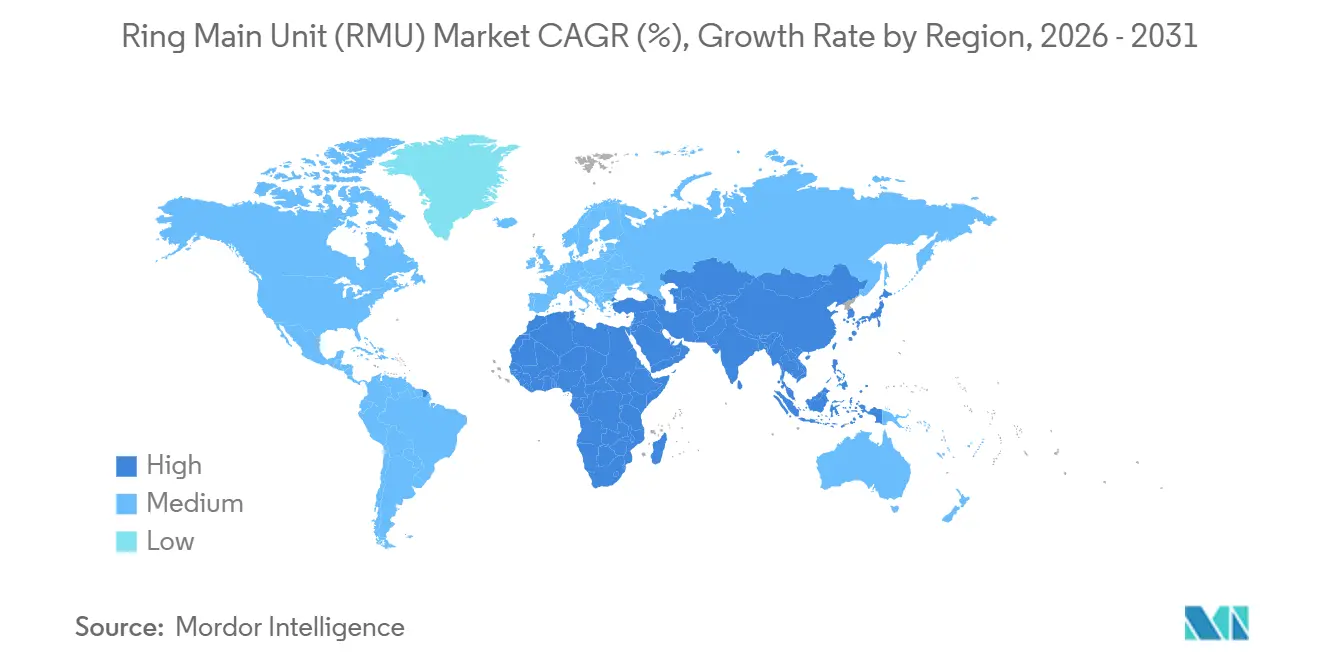

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

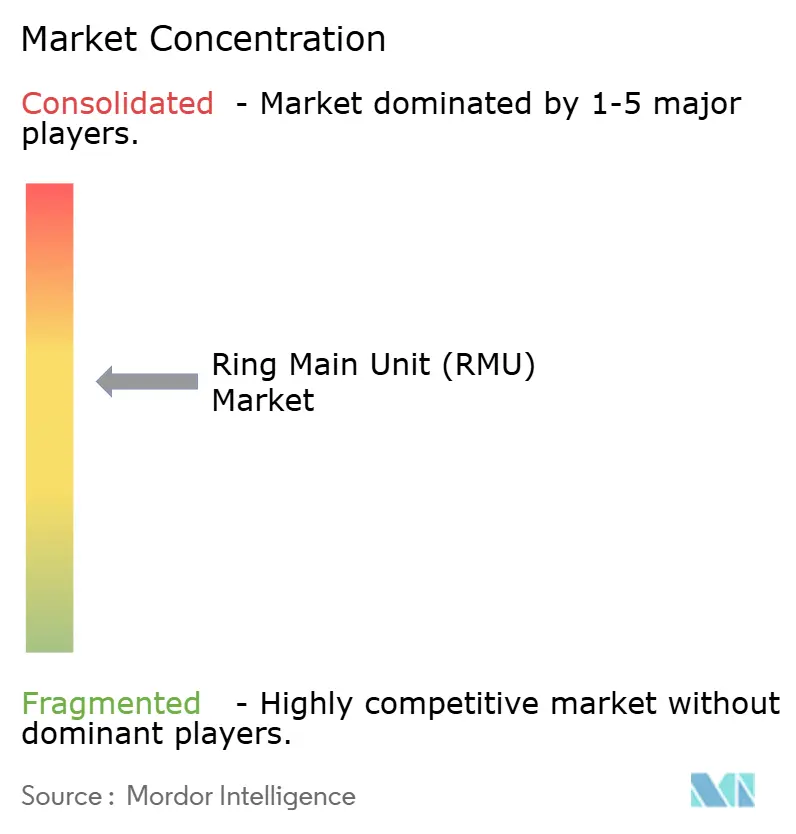

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ringkabelverteilungen (RMU) von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Ringkabelverteilungen erreicht im Jahr 2026 USD 3,08 Milliarden und wird voraussichtlich bis 2031 auf USD 4,26 Milliarden bei einer CAGR von 6,72 % wachsen, was unterstreicht, wie die Mittelspannungsverteilungsarchitektur auf SF₆-freie Isolierung, digitale Automatisierung und die Einbindung dezentraler Erzeugung ausgerichtet wird. Gasisolierte Plattformen dominieren weiterhin den Umsatz aufgrund langlebiger installierter Bestände, doch bevorstehende regulatorische Verbote – insbesondere die F-Gas-Verordnung (EU) 2024/573 – lenken Forschungs- und Beschaffungsbudgets auf Vakuum- und Feststoffdielektrikum-Technologien um. Gleichzeitig setzen nordamerikanische Versorgungsunternehmen IEC 61850-konforme Sekundärunterstationen ein, um SAIDI-Ziele gemäß NERC zu erfüllen, während asiatisch-pazifische Megastädte Leitungen unterirdisch verlegen, um Oberflächenraum freizumachen und sturmbedingte Fehler zu reduzieren. Das Verhalten der Endnutzer spiegelt diese Verschiebungen wider: Verteilungsnetzbetreiber modernisieren alternde Anlagen zur Netzhärtung, Entwickler erneuerbarer Energien spezifizieren Mittelspannungs-Sammelkreise für Solar- und Windparks, und Betreiber von Hyperscale-Rechenzentren fordern eine Verfügbarkeit von 99,995 %. Der Wettbewerbsdruck ist moderat, wobei die fünf größten Anbieter rund 55 % des weltweiten Umsatzes 2025 kontrollieren, jedoch komprimieren lokalisierte Fertigungsaktivitäten chinesischer Wettbewerber die Margen in preissensiblen Regionen.

Wichtigste Erkenntnisse des Berichts

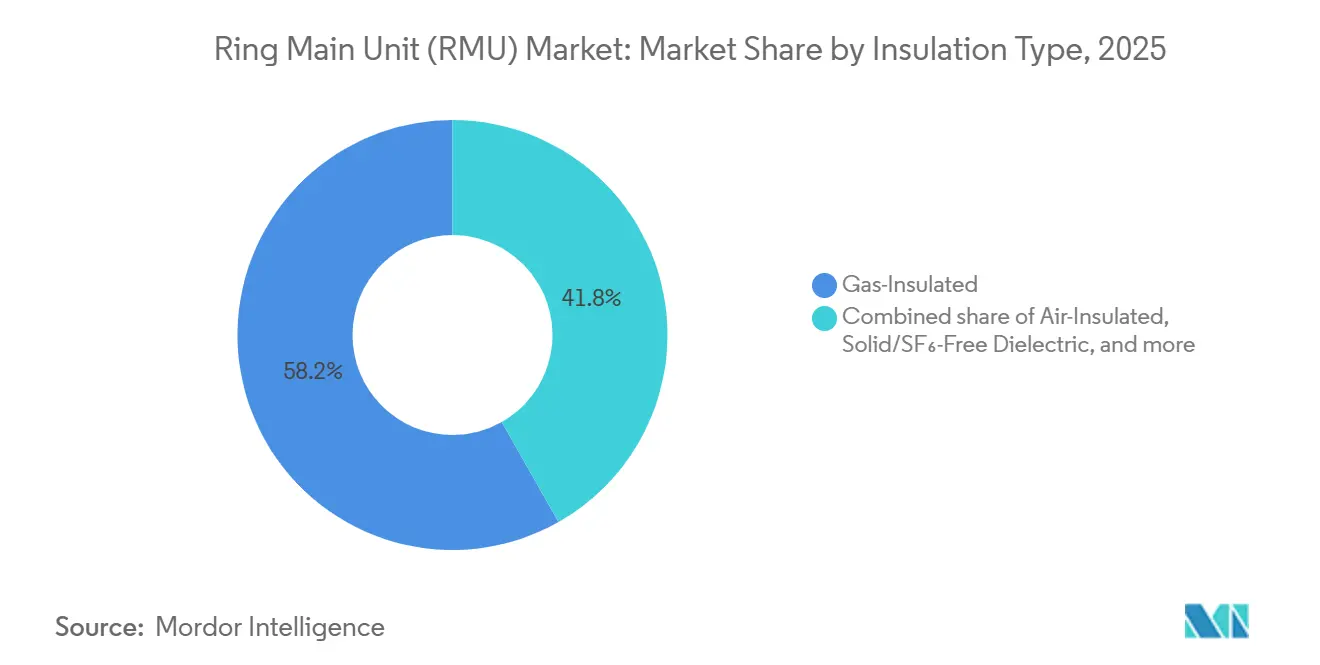

- Nach Isolierungstyp entfielen 58,2 % des Umsatzes 2025 auf gasisolierte Konfigurationen, während Feststoff- und SF₆-freie Varianten bis 2031 voraussichtlich mit einer CAGR von 9,5 % wachsen werden.

- Nach Installation hielten Außengeräte im Jahr 2025 einen Anteil von 57,5 %, während Innenraumdesigns bis 2031 voraussichtlich mit 8,4 % pro Jahr wachsen werden.

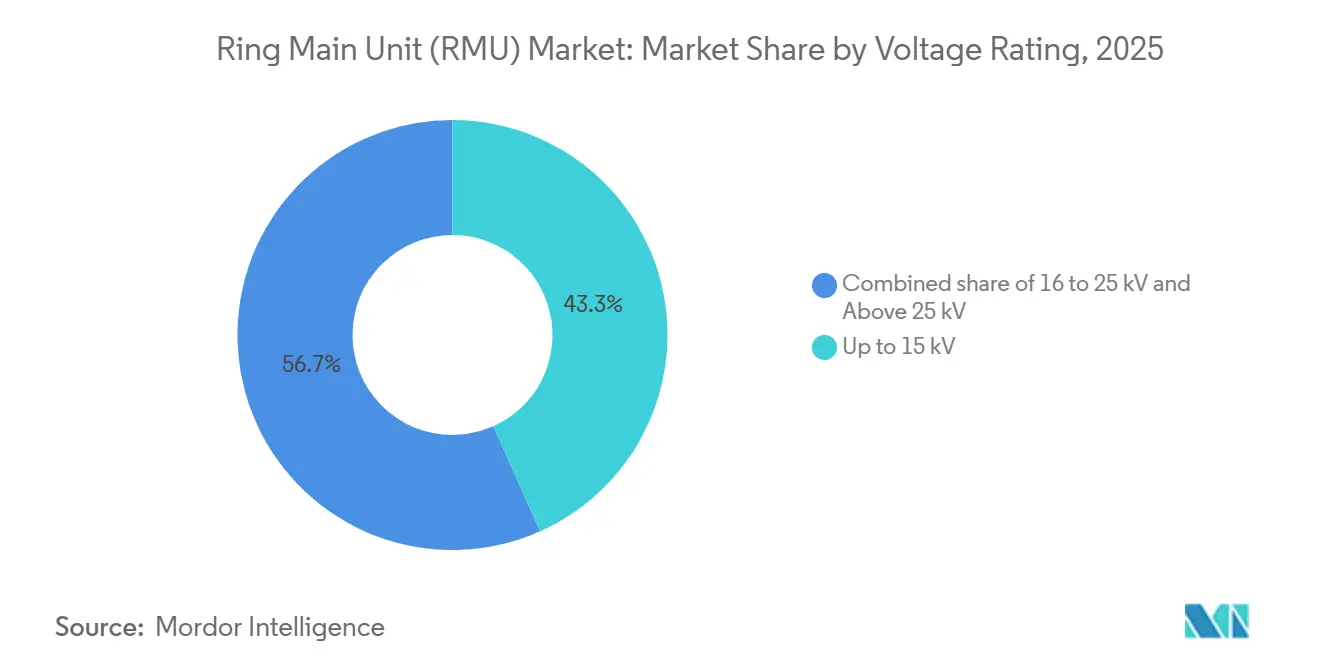

- Nach Spannungsnennwert entfielen 43,3 % der Nachfrage 2025 auf das Segment bis 15 kV, während die Klasse über 25 kV bis 2031 voraussichtlich mit 7,7 % wachsen wird.

- Nach Automatisierungsgrad machten konventionelle, manuell betriebene Ringkabelverteilungen 77,7 % der Lieferungen 2025 aus, während smarte und motorisierte Varianten bis 2031 eine CAGR von 9,0 % verzeichnen werden.

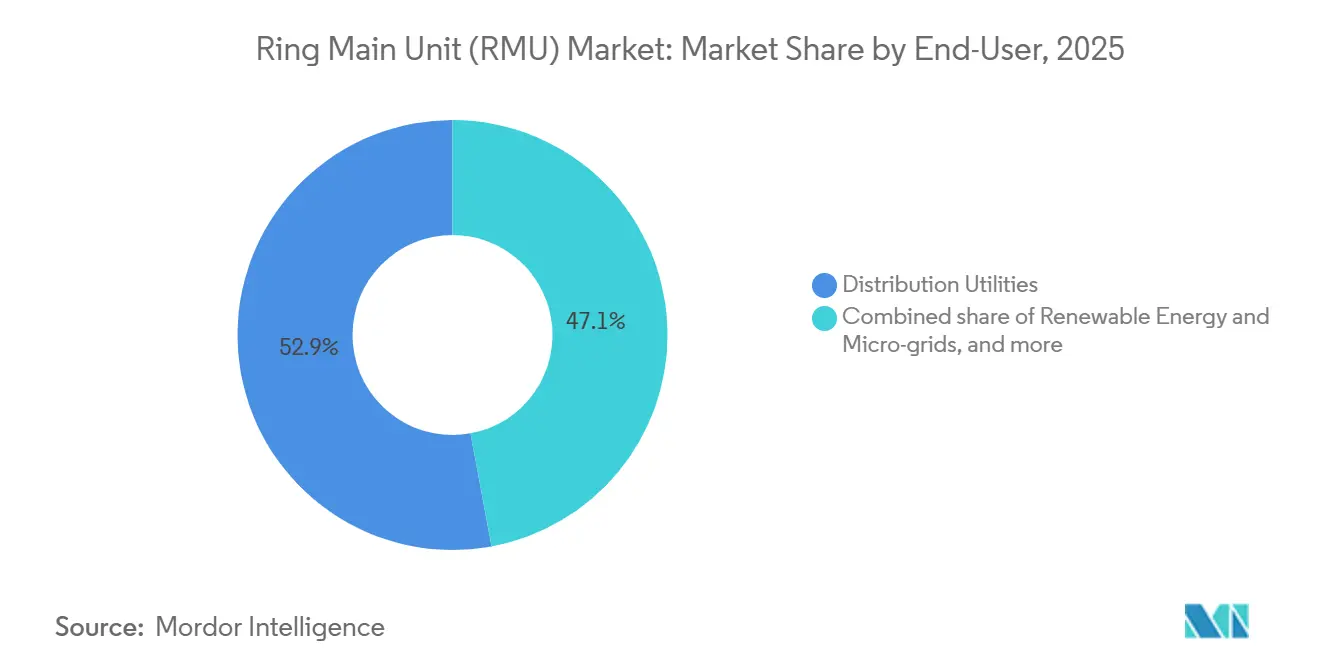

- Nach Endnutzer entfielen 52,9 % des Umsatzes 2025 auf Verteilungsnetzbetreiber, während erneuerbare Energien und Mikronetze mit einer CAGR von 8,8 % das am schnellsten wachsende Segment darstellen.

- Nach Geografie führte Asien-Pazifik mit 43,2 % des Umsatzes 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 8,4 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ringkabelverteilungen (RMU)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SF₆-freie Einführung von Ringkabelverteilungen beschleunigt durch den EU-F-Gas-Ausstieg | 1.8% | Europa, Nordamerika, Asien-Pazifik (Japan, ��ü���ǰ���) | Mittelfristig (2–4 Jahre) |

| Unterirdische Verteilungsaufrüstungen in asiatischen Megastädten | 1.5% | Asien-Pazifik Kernregion (China, Indien, ASEAN), Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Investitionen in Netzautomatisierung durch nordamerikanische Versorgungsunternehmen | 1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Mittelspannungs-Sammelkreise in Anlagen für erneuerbare Energien | 1.0% | Weltweit, mit Schwerpunkt in Asien-Pazifik, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachrüstprogramme für Teilübertragungsnetze in den GCC-Staaten | 0.7% | Naher Osten (VAE, Saudi-Arabien, Katar, Kuwait) | Kurzfristig (≤ 2 Jahre) |

| Hohe Zuverlässigkeitsanforderungen von Hyperscale-Rechenzentren | 0.6% | Nordamerika, Europa, Asien-Pazifik (Singapur, Hongkong) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

SF₆-freie Einführung von Ringkabelverteilungen beschleunigt durch den EU-F-Gas-Ausstieg

Die Verordnung (EU) 2024/573 verbietet SF₆-isolierte Schaltanlagen bis 24 kV ab Januar 2026 und bis 52 kV ab Januar 2030, was Versorgungsunternehmen zwingt, auf Vakuumschalter und Feststoffdielektrika umzusteigen.[1]Europäische Kommission, „Verordnung (EU) 2024/573”, europa.eu Anbieter wie ABB und Eaton haben bereits SF₆-freie Ringkabelverteilungen kommerzialisiert, die 25-kA-Kurzschlussleistungen replizieren und dabei fluorierte Gase eliminieren. Die Zertifizierungskosten für Techniker, die mit verbleibenden SF₆-Geräten umgehen, steigen ebenfalls unter der Verordnung 2025/627, was den Flottenwechsel beschleunigt. Auf der anderen Seite des Atlantiks schreibt Pacific Gas & Electric nun Vakuumtechnologie für jede nach 2024 in Betrieb genommene Sekundärstation vor, in Erwartung künftiger EPA-Beschränkungen. Die neu überarbeitete IEC-62271-Normenreihe gewährleistet die Interoperabilität im entstehenden Dielektrikum-Mix und senkt das Adoptionsrisiko weiter.

Unterirdische Verteilungsaufrüstungen in asiatischen Megastädten

Die State Grid Corporation of China leitet jährlich CNY 520 Milliarden (USD 73 Milliarden) in die Erdverlegung von 10-kV-Leitungen in Peking, Shanghai, Shenzhen und Guangzhou, um das Stadtbild zu verbessern und Sturmschäden zu reduzieren.[2]State Grid Corporation of China, „Jährlicher Investitionsplan”, sgcc.com.cn Indiens überarbeitetes Verteilungssektorsystem weist INR 3 Lakh Crore (USD 36 Milliarden) bis 2027 für ähnliche Ringnetz-Topologien in Delhi, Mumbai und Bangalore zu. ASEAN-Versorgungsunternehmen folgen diesem Trend, da Singapur eine 100-prozentige unterirdische Verteilung vorschreibt. Kompakte Innenraum-Ringkabelverteilungen beanspruchen 40–60 % weniger Stellfläche als Außengehäuse und passen in Untergeschosse unter Hochhausentwicklungen. Hohe Grundstückspreise von USD 10.000 pro m² in Hongkong und Tokio machen unterirdische Installationen trotz höherer Schaltgerätepreise wirtschaftlich sinnvoll.

Investitionen in Netzautomatisierung durch nordamerikanische Versorgungsunternehmen

Die Initiative zur Netzmodernisierung des US-amerikanischen Energieministeriums investiert jährlich USD 3,5 Milliarden, um Sensoren einzubetten und Verteilungsgeräte zu automatisieren, mit dem Ziel, einen SAIDI von unter 100 Minuten bis 2030 zu erreichen.[3]US-amerikanisches Energieministerium, „Initiative zur Netzmodernisierung”, energy.gov Versorgungsunternehmen installieren IEC 61850-fähige Ringkabelverteilungen, die Fehler in Sekunden isolieren und Einsatzkosten erheblich senken. Die Einreichung von National Grid aus dem Jahr 2024 sah USD 47,7 Millionen für digitale Ringkabelverteilungs-Nachrüstungen vor. Die EcoStruxure-Analytik von Schneider Electric prognostiziert Isolierungsdegradation bis zu 18 Monate im Voraus und reduziert ungeplante Ausfälle um 35 % in Pilotprojekten bei Duke Energy. NERC-CIP-Standards verpflichten nun zur Integration von Cybersicherheitsmodulen in jede IP-verbundene Ringkabelverteilung, was USD 5.000–10.000 pro Einheit zusätzlich kostet.

Mittelspannungs-Sammelkreise in Anlagen für erneuerbare Energien

Jede 100-MW-Solaranlage benötigt typischerweise 10–15 Ringkabelverteilungen, um Wechselrichter in schaltbare Blöcke zu segmentieren und die Betriebs- und Wartungsflexibilität zu verbessern. Die Durchfahrtsregeln gemäß IEEE 1547-2018 drängen Lieferanten zur Integration schnell auslösender Vakuumschalter, die innerhalb von drei Zyklen arbeiten. Offshore-Wind erfordert IP67-bewertete Gehäuse; Siemens Gamesa spezifiziert marinegradige Ringkabelverteilungen für 33-kV-Sammelknotenpunkte. Batteriespeicher fügt bidirektionalen Leistungsfluss hinzu, sodass Vier-Quadranten-Schaltlogik obligatorisch wird, während NREL-Studien zeigen, dass Ringnetz-Topologien die Systemkosten um 8–12 % gegenüber radialen Konzepten senken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und begrenzte lokale Montage in Subsahara-Afrika | -0.9% | Subsahara-Afrika (Nigeria, Kenia, Ghana, Tansania) | Langfristig (≥ 4 Jahre) |

| Unsicherheit über Übergangskosten beim SF₆-Ausstieg für Versorgungsunternehmen | -0.6% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Langwierige Typgenehmigungszyklen für Versorgungsunternehmen in ��ü�岹��������첹 | -0.5% | ��ü�岹��������첹 (Brasilien, Argentinien, Kolumbien) | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei Vakuumschaltern und Halbleitern | -0.4% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionskosten und begrenzte lokale Montage in Subsahara-Afrika

Die Elektrifizierungsrate liegt bei 48 % und Versorgungsunternehmen priorisieren Erzeugung gegenüber Verteilung, was die Einführung von Ringkabelverteilungen durch Stückpreise von USD 15.000–50.000 gegenüber USD 5.000–10.000 für mastmontierte Geräte hemmt.[4]Weltbank, „Verfolgung von SDG 7”, worldbank.org Neunzig Prozent der Schaltanlagen werden importiert, was Projekte Währungsschwankungen wie der 40-prozentigen Naira-Abwertung Nigerias im Jahr 2024 aussetzt. Die lokale Montage steckt noch in den Kinderschuhen, mit nur wenigen Schneider Electric- und ABB-Werken in ��ü�岹�ڰ����첹 und Kenia. Qualifikationsmangel verlängert die Inbetriebnahme um 6–12 Monate und untergräbt das Investorenvertrauen.

Unsicherheit über Übergangskosten beim SF₆-Ausstieg für Versorgungsunternehmen

Vakuum- und Feststoffdielektrikum-Ringkabelverteilungen weisen einen Kaufpreisaufschlag von 15–20 % auf, sodass Wirtschaftlichkeitsberechnungen von Annahmen zur CO₂-Bepreisung und Entsorgungsgebühren abhängen. Die Verordnung 2024/573 erlaubt die SF₆-Wartung bis 2035, sodass Betreiber Anlagen weiter nutzen und Kapitalausgaben aufschieben können. US-amerikanische Versorgungsentscheidungen werden staatlichen Kommissionen überlassen, was zu einem Flickenteppich bei der Einführung führt: Californiens integrierte Versorgungsunternehmen haben freiwillige Reduktionsziele zugesagt, während südöstliche Genossenschaften weiterhin gasisolierte Designs beschaffen. Die begrenzte Produktionskapazität für Vakuumschalter, die zwischen 2022 und 2024 nur um 12 % ausgebaut wurde, hält die Aufschläge aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Isolierungstyp: Vakuumtechnologie verändert den Dielektrikum-Mix

Gasisolierte Einheiten hielten 58,2 % des Umsatzes 2025. Feststoff- und SF₆-freie Designs werden jedoch mit einer CAGR von 9,5 % wachsen und den gasisolierten Anteil bis 2028 unter 50 % drücken. Eatons Xiria erreicht 630 A Dauerstrom und 25 kA Kurzschluss bei einem 20 % kleineren Stellflächenbedarf als Gaseinheiten, was dort attraktiv ist, wo der Kellerraum begrenzt ist. Versorgungsunternehmen sehen sich Umschulungskosten von USD 10.000–20.000 pro Wartungsteam für Vakuumdiagnostik gegenüber. Der Marktanteil für Ringkabelverteilungen mit Feststoffdielektrika wird voraussichtlich bis 2031 auf 35 % steigen, gegenüber 18 % im Jahr 2025.

Die Dominanz gasisolierter Einheiten bleibt in Hochfehlernetzen bis 40 kA stark, aber freiwillige SF₆-Verbote in Kalifornien und Japan signalisieren einen globalen Wandel. Luftisolierte Ringkabelverteilungen gedeihen in staubfreien ländlichen Netzen unter 20 kA, während ölisolierte Varianten der Obsoleszenz entgegengehen. Lebenszyklusbezogene CO₂-Offenlegungen, die nun von vielen europäischen Ausschreibungen gefordert werden, beschleunigen den Wandel.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Raumökonomie begünstigt Innenraumkonfigurationen

Außen-Ringkabelverteilungen generierten 57,5 % des Umsatzes 2025, doch Innenrauminstallationen werden bis 2031 mit 8,4 % pro Jahr wachsen, gestützt durch Immobilienaufschläge in dicht besiedelten Städten. Wenn Grundstückserwerb, Einzäunung und ästhetische Maßnahmen einbezogen werden, unterbieten Innenraumlösungen oft die Gesamtinstallationskosten im ����ß��Բ��������. Singapur verzeichnet bereits eine Innenraum-Durchdringungsrate von über 90 %. Im Gegensatz dazu bleibt die �Ѳ�����ٲ���öß�� für Ringkabelverteilungen im ����ß��Բ�������� in den GCC-Staaten höher, da Belüftung und Flächenverfügbarkeit Raumeinschränkungen überwiegen.

Schneiders SM6-Serie (0,8 m² pro Abgangsfeld) veranschaulicht, wie kompakte Innenraumgeräte eine Nachrüstung ohne bauliche Erweiterung ermöglichen. IEEE-C37.20.7-Umgebungstests fügen USD 5.000–10.000 Zertifizierungsaufwand für Außenvarianten hinzu, die Sonnenstrahlung, Sand und Erdbebenrisiken ausgesetzt sind. Da städtische Verordnungen sichtbare Geräte verbieten, wechseln Versorgungsunternehmen in Europa, Japan und ��ü���ǰ��� zu Innenraumlösungen.

Nach Spannungsnennwert: Teilübertragung stärkt das Hochspannungssegment

Die Klasse bis 15 kV erfasste 43,3 % der Nachfrage 2025, angetrieben durch Wohngebietsleitungen. Einheiten über 25 kV werden jedoch eine CAGR von 7,7 % verzeichnen, da Städte und die Schwerindustrie auf 33–40,5-kV-Schleifen umsteigen, um Kupfermasse zu reduzieren und den Spannungsabfall zu verbessern. Ein 100-MW-Rechenzentrumscampus benötigt nur 8–10 Ringkabelverteilungen bei 40,5 kV gegenüber 15–20 Einheiten bei 24 kV, was einen Installationskostenvorteil von 12–15 % ergibt.

Bergbauförderanlagen, Lichtbogenöfen und Megaprojekte treiben Kurzschlussleistungen auf 31,5 kA, sodass nach IEC 62271-100 ausgelegte Vakuumschalter dominieren. GCC-Staaten und Australien schreiben bereits 36-kV-Nennwerte für Teilübertragungsringe vor, während europäische Versorgungsunternehmen mit 40,5-kV-Stadtleitungen pilotieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Digitale Integration beschleunigt die Smart-Einführung

Konventionelle Einheiten machen weiterhin 77,7 % der Installationen 2025 aus, hauptsächlich in Schwellenmärkten. Smarte und motorisierte Ringkabelverteilungen werden jedoch mit 9,0 % pro Jahr wachsen. NERC-CIP-vorgeschriebene Cybersicherheitsmodule kosten USD 5.000–10.000 pro Einheit, reduzieren aber die Wiederherstellungszeit bei Ausfällen um 40 % durch Fernabschaltung. Die �Ѳ�����ٲ���öß�� für smarte Ringkabelverteilungen wird voraussichtlich bis 2031 auf USD 1,9 Milliarden steigen.

ABBs Ability- und Siemens-SICAM-Suiten verknüpfen Echtzeitdaten mit Asset-Management-Dashboards und verlängern Wartungszyklen um 10–15 %. Die Einführung in Asien-Pazifik hinkt mit einer Durchdringungsrate von 10–15 % hinterher, da manuelle Schaltarbeit noch günstig ist, doch Regulierungsbehörden bewegen sich hin zu leistungsbasierten Anreizen, die Automatisierung belohnen.

Nach Endnutzer: Erneuerbare Energien verändern Nachfragemuster

Verteilungsnetzbetreiber besitzen 52,9 % des Umsatzes 2025, aber erneuerbare Energien und Mikronetze wachsen am schnellsten mit einer CAGR von 8,8 %. Eine 100-MW-Solaranlage setzt typischerweise 10–15 Ringkabelverteilungen ein, um Sammelkreise zu segmentieren; Offshore-Wind erfordert IP67-Beständigkeit, was 30–40 % Mehrkosten verursacht. Die �Ѳ�����ٲ���öß�� für Ringkabelverteilungen in Anlagen für erneuerbare Energien wird voraussichtlich bis 2031 USD 700 Millionen übersteigen.

Industrielle Nutzer wie Stahl- und Zementwerke integrieren 36-kV-Ringkabelverteilungen mit 31,5-kA-Nennwert für hohe Fehlerströme. Gewerbliche Komplexe wählen Innenraumgeräte aus ästhetischen und immobilienwirtschaftlichen Gründen, wobei Schneiders SM6 in Singapurer Einkaufszentren und europäischen Geschäftszentren beliebt ist. IEEE 1547-2018 integriert vollständig Mittelspannungs-Durchfahrtsfähigkeit und verschärft Komponentenspezifikationen für alle erneuerbaren Energien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik generierte 43,2 % des Umsatzes 2025 und wird mit einer CAGR von 8,4 % wachsen, angetrieben durch Chinas jährliches Netzbudget von CNY 520 Milliarden (USD 73 Milliarden) und Indiens Modernisierungsprogramm von INR 3 Lakh Crore (USD 36 Milliarden). Die Einführung von Feststoff- und SF₆-freien Lösungen in der Region wird voraussichtlich bis 2028 25 % des Umsatzes erreichen. Japan und ��ü���ǰ��� rüsten Umspannwerke mit smarten Ringkabelverteilungen nach, um den METI-Richtlinien zu fluorierten Gasalternativen zu entsprechen. Europa, der zweitgrößte Markt, beschleunigt sich aufgrund der SF₆-Verbote 2026 und 2030. Deutschland, Frankreich, Spanien und die nordischen Länder verzeichnen bereits, dass SF₆-freie Produkte 40 % der Neuinstallationen 2025 ausmachen. Ofgems RIIO-ED2 im Vereinigten Königreich verknüpft Ausgaben mit Ausfallstrafen und fördert die Einführung digitaler Ringkabelverteilungen.

Nordamerika profitiert von jährlich USD 3,5 Milliarden an DOE-Förderung, bleibt aber durch staatliche Regulierung fragmentiert. Mexikos CFE wird im Jahr 2024 MXN 80 Milliarden (USD 4,7 Milliarden) für Ringnetz-Aufrüstungen in städtischen Zentren ausgeben. ��ü�岹��������첹 kämpft mit 12–18-monatigen Zertifizierungsverzögerungen, die die Dominanz gasisolierter Lösungen aufrechterhalten. Brasiliens Markt für Ringkabelverteilungen wird sich jedoch erholen, da ANEEL R$ 20 Milliarden (USD 4 Milliarden) in die Verteilung 2024–2025 leitet. Der Nahe Osten investiert stark, wobei DEWA AED 86 Milliarden (USD 23,4 Milliarden) und SEC jährlich SAR 50 Milliarden (USD 13,3 Milliarden) für 33–36-kV-Schleifen für Gigaprojekte aufwendet. Subsahara-Afrika bleibt durch hohe Investitionskosten und Währungsvolatilität eingeschränkt. Dennoch könnten lokalisierte Montageaktivitäten von CHINT und TGOOD sowie IFC-gestützte Elektrifizierungsfinanzierung latente Nachfrage erschließen, wenn die Kostenkurven sinken.

Wettbewerbslandschaft

Fünf etablierte Anbieter – ABB, Schneider Electric, Siemens, Eaton und Larsen & Toubro – kontrollieren rund 55 % des weltweiten Umsatzes 2025. ABB vermarktet die SafeRing-Vakuum-Feststoff-Plattform bis 24 kV, während Eatons Xiria einen 20 % kleineren Stellflächenbedarf bietet. Schneiders EcoStruxure-Analytik erzielte einen Rückgang ungeplanter Ausfälle um 35 % in Duke-Energy-Pilotprojekten. Chinesische Neueinsteiger wie CHINT, TGOOD und Shanghai Electric gewinnen Marktanteile, indem sie die Montage lokalisieren und Wettbewerber in Schwellenmärkten um 20–30 % unterbieten.

Alfanar nutzt die Local-Content-Regeln der Vision 2030, um schlüsselfertige saudi-arabische Aufträge zu sichern und Ringkabelverteilungen mit 60 % einheimischen Teilen zu montieren. Hyundai Electric expandierte in die Teilübertragung im Nahen Osten durch Nutzung eines Umsatzes von KRW 3,2 Billionen (USD 2,4 Milliarden) im Jahr 2023. Patentanmeldungen konzentrieren sich auf Vakuumschalter-Metallurgie und Feststoffdielektrikum-Formulierungen, was auf ein Rennen um Zuverlässigkeit statt Preis hindeutet.

Branchenführer für Ringkabelverteilungen (RMU)

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation plc

Lucy Electric Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Noida schloss die Installation von Ringkabelverteilungen ab, um die Netzzuverlässigkeit im Rahmen des überarbeiteten Verteilungssektorsystems (RDSS) zu verbessern. L&T untersuchte Pläne für künftige Umspannwerke im Rahmen desselben Programms.

- Juni 2025: Alliander N.V. holte Lieferantenfeedback zu Ausschreibungsunterlagen durch eine abschließende Marktkonsultation (RFI) für Ringkabelverteilungen (RMUs) ein. Dieser Schritt geht einer formellen europäischen Ausschreibung voraus, die für Ende 2025 oder Anfang 2026 geplant ist und auf Lieferungen in den Niederlanden abzielt.

- Februar 2025: Im Zuge der Netzmodernisierung sicherte sich RMC Switchgears Ltd. einen bemerkenswerten Auftrag über INR 108,05 Crore in Gujarat. Der Auftrag, der über MGVCL im Rahmen des staatlichen RDSS-Programms abgewickelt wird, betont die Entwicklung der Stromverteilungsinfrastruktur und hebt 11-kV-Erdkabel und Ringkabelverteilungssysteme hervor.

- November 2024: Das Kerala State Electricity Board (KSEB) schrieb eine Ausschreibung für zwei 11-kV-, 630-A-Ringkabelverteilungen (RMUs) unter der Ausschreibungsreferenznummer TDT/09/2024-25 aus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

���ϲ����� definiert den Markt für Ringkabelverteilungen (RMU) als alle werkseitig gefertigten Mittelspannungsschaltanlagen-Baugruppen (bis 36 kV), bei denen zwei eingehende Leitungen und eine ausgehende Leitung über einen gemeinsamen Sammelschienensystem verbunden sind, was einen Ring- oder Radialbetrieb für eine sicherere, unterbrechungsfreie Verteilung ermöglicht. Die Zählung umfasst gas-, luft-, öl- und feststoffdielektrikum-isolierte Ringkabelverteilungen, die als Neugeräte an Versorgungsunternehmen, erneuerbare Energien, Industrie und Infrastrukturprojekte weltweit geliefert werden.

Ausschlüsse aus dem Umfang: Wir schließen nachgerüstete Schaltanlagenfelder, nur als Ersatzteile verkaufte Ringkabelverteilungen sowie Umsätze aus dem Kundendienst nicht ein.

������Գپ�����ܲԲ���ü��������������

- Nach Isolierungstyp

- Gasisoliert

- Luftisoliert

- �������DZ��������

- Feststoff-/SF₆-freies Dielektrikum

- Nach Installation

- ����ß��Բ��������

- Innenbereich

- Nach Spannungsnennwert

- Bis 15 kV

- 16 bis 25 kV

- Über 25 kV (einschl. 36/40,5 kV)

- Nach Automatisierungsgrad

- Konventionell

- Smarte/motorisierte/digitale Ringkabelverteilung

- Nach Endnutzer

- Verteilungsnetzbetreiber

- Industrieanlagen

- Gewerbliche und Wohninfrastruktur

- Erneuerbare Energien und Mikronetze

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- ����������-��ä�Ի���

- Übriger Asien-Pazifik-Raum

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Kolumbien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir ergänzten Desk-Insights durch Interviews und kurze Umfragen mit Verteilungsnetz-Ingenieuren in Asien-Pazifik, EPC-Unternehmen für Anlagen erneuerbarer Energien in Europa und Schaltanlagenvertriebshändlern in Nordamerika. Diese Gespräche halfen uns, typische Leitungsnennwerte zu validieren, den Wandel hin zu SF6-freien Dielektrika zu klären und regionale Preiskurven zu verfeinern.

Desk-Recherche

Unsere Desk-Arbeit beginnt mit öffentlichen Datensätzen, die die installierte Netzgröße und Ausgaben verankern: Stromstatistiken der Internationalen Energieagentur, Infrastruktur-Investitionstabellen der Weltbank, IEA-IRENA-Daten zu erneuerbaren Energiezusätzen, Zeitpläne der Europäischen Kommission zur F-Gas-Verordnung sowie IEEE-Papiere zur Sicherheit kompakter Schaltanlagen. Jahresberichte und 10-K-Berichte großer Schaltanlagenhersteller helfen uns, den Liefermix und Trends bei durchschnittlichen Verkaufspreisen zu verfolgen.

Kostenpflichtige Ressourcen wie D&B Hoovers Vertriebsanalysen, Dow Jones Factiva Nachrichtenarchive und Questel Patentauswertungen ermöglichen es uns, die Wettbewerbsintensität einzuschätzen, während über Tenders Info gesammelte Stromnetzausschreibungen bevorstehende Kapazitätspotenziale aufzeigen. Diese Liste ist nur illustrativ; viele weitere offene und kostenpflichtige Quellen fließen in unseren Evidenzpool ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir konstruieren einen Top-down-Nachfragepool, der mit Mittelspannungsleitungskilometer-Ergänzungen, Pipelines für erneuerbare Kapazitäten und städtischen Gebäudeabschlüssen beginnt, die dann mithilfe von Benchmark-Verhältnissen von Ringkabelverteilungen pro Kilometer und Ringkabelverteilungen pro MW in Leitungsanzahlen umgerechnet werden. Selektive Bottom-up-Gegenprüfungen, Lieferanten-Liefermengen-Zusammenfassungen und stichprobenartige Durchschnittspreis-mal-Volumen-Berechnungen decken Lücken auf und passen Gesamtwerte an. Zu den wichtigsten Eingangsvariablen gehören durchschnittliche Leitungslänge, Anteil erneuerbarer Energien an neuen Umspannwerken, Durchschnittspreis-Erosion durch SF6-freie Designs, geplante Smart-Grid-Automatisierungsausgaben und regionale Währungsverschiebungen. Multivariate Regression mit Szenarioanalyse projiziert diese Treiber bis 2030 und liefert eine Basis-CAGR, die unser Expertengremium bestätigt.

Datenvalidierung und Aktualisierungszyklus

Analysten bei Mordor führen Varianzprüfungen gegen Importdaten, Handelspresse-Installationszählungen und Unternehmensführung durch. Ausreißer lösen eine zweite Überprüfung vor der Freigabe aus. Wir aktualisieren das Modell jährlich und veröffentlichen Zwischenaktualisierungen, wenn wesentliche politische oder technologische Ereignisse eintreten. Eine abschließende Plausibilitätsprüfung erfolgt kurz vor jeder Kundenlieferung.

Warum Mordors Baseline für Ringkabelverteilungen Zuverlässigkeit verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen unterschiedliche Umfänge, Preisannahmen und Aktualisierungsrhythmen wählen. Wir zeigen nachfolgend, wie solche Entscheidungen die Gesamtzahlen verschieben.

Zu den wichtigsten Lückenursachen gehören, ob Innenraumeinheiten gezählt werden, wie Durchschnittspreise deflationiert werden und ob hybride Schaltanlagen oder Serviceverträge in die Gesamtwerte einfließen. Mordor berichtet nur über neue Ringkabelverteilungs-Hardware und aktualisiert das Modell alle zwölf Monate, was die Abweichung begrenzt.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wichtigster Lückenursache |

|---|---|---|

| USD 2,85 Mrd. (2025) | ||

| USD 3,20 Mrd. (2024) | Globales Beratungsunternehmen A | Umfasst halbstädtische Mittelspannungsschaltanlagen und gebündelte Wartungsverträge |

| USD 2,50 Mrd. (2024) | Branchenjournal B | Schließt Innenraum-Ringkabelverteilungen und Feststoffdielektrikum-Produkte aus |

| USD 2,10 Mrd. (2024) | Marktbeobachter C | Verwendet aggressive Durchschnittspreis-Kompression und ein einzelnes Wirtschaftsszenario |

Der Vergleich zeigt, dass sich die Zahlen, sobald Umfangsausweitung oder zu enge Abdeckung beseitigt wird, unserem ausgewogenen Mittelpunkt annähern. Dieser disziplinierte, transparente Ansatz ist der Grund, warum Entscheidungsträger auf Mordors Baseline vertrauen, wenn sie Investitionen in die Netzmodernisierung planen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ringkabelverteilungen und welches Wachstum wird erwartet?

Die �Ѳ�����ٲ���öß�� für Ringkabelverteilungen beträgt im Jahr 2026 USD 3,08 Milliarden und wird voraussichtlich bis 2031 auf USD 4,26 Milliarden wachsen, mit einer CAGR von 6,72 %.

Welche Dielektrikum-Technologie gewinnt am schnellsten Marktanteile?

Feststoff- und andere SF₆-freie Designs werden voraussichtlich mit einer CAGR von 9,5 % wachsen, aufgrund des europäischen F-Gas-Verbots und der freiwilligen nordamerikanischen Einführung.

Warum wachsen Innenraum-Ringkabelverteilungen schneller als Außengeräte?

Städtische Grundstückspreise und Untererdungsvorschriften veranlassen Versorgungsunternehmen, kompakte Innenraum-Ringkabelverteilungen zu wählen, die bis 2031 voraussichtlich jährlich mit 8,4 % wachsen werden.

Wie beeinflussen erneuerbare Energien die Nachfrage nach Ringkabelverteilungen?

Solar-, Wind- und Batteriespeicheranlagen im Versorgungsmaßstab benötigen Mittelspannungs-Sammelkreise; dieses Endnutzersegment wächst am schnellsten mit einer CAGR von 8,8 %.

Welche Regionen führen bei künftigen Installationen von Ringkabelverteilungen?

Asien-Pazifik führt mit 43,2 % des Umsatzes 2025 und hält die höchste regionale CAGR von 8,4 %, angetrieben durch die Netzmodernisierungsbudgets Chinas und Indiens.

Wer sind die wichtigsten Lieferanten von Ringkabelverteilungen heute?

ABB, Schneider Electric, Siemens, Eaton und Larsen & Toubro halten rund 55 % des weltweiten Umsatzes, während CHINT und TGOOD in Schwellenmärkten vorrücken.

Seite zuletzt aktualisiert am: