Größe und Marktanteil des US-amerikanischen Schaltanlagenmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 17.31 Milliarden US-Dollar |

| Marktgröße (2026) | 18.12 Milliarden US-Dollar |

| Marktgröße (2031) | 22.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Schaltanlagenmarktes von ���ϲ�����

Die Größe des US-amerikanischen Schaltanlagenmarktes soll von 17,31 Milliarden USD im Jahr 2025 auf 18,12 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 mit einer CAGR von 4,69 % über den Zeitraum 2026-2031 einen Wert von 22,79 Milliarden USD erreichen.

Mittel aus dem parteiübergreifenden Infrastrukturgesetz und dem Inflationsbekämpfungsgesetz für die Netzmodernisierung fließen direkt in Umspannwerks-Upgrades, Erdverkabelungsprojekte und wetterfeste Verteilungsanlagen - allesamt Projekte, die große Mengen an mittel- und hochspannungstechnischen Schaltanlagen erfordern. Rechenzentrumsbetreiber, die auf Workloads mit künstlicher Intelligenz setzen, treiben die Rack-Leistungsdichte über 50 kW und beschleunigen damit die Migration von Niederspannungs- zu kompakten Mittelspannungsschaltanlagen in Hyperscale-Einrichtungen. Die Nachfrage der Versorgungsunternehmen dürfte weiter zunehmen, da regionale Betreiber Altanlagen ersetzen, um staatlichen Schwefelhexafluorid-(SF₆)-Vorschriften zu entsprechen, die ab 2026 schrittweise eingeführt werden. Gleichzeitig investieren heimische Hersteller mehr als 1 Milliarde USD in neue Kapazitäten in den USA, um den 50-prozentigen Stahl- und Aluminiumzöllen entgegenzuwirken, die Mitte 2025 die Rohstoffkosten verdoppelten.

Wichtigste Erkenntnisse des Berichts

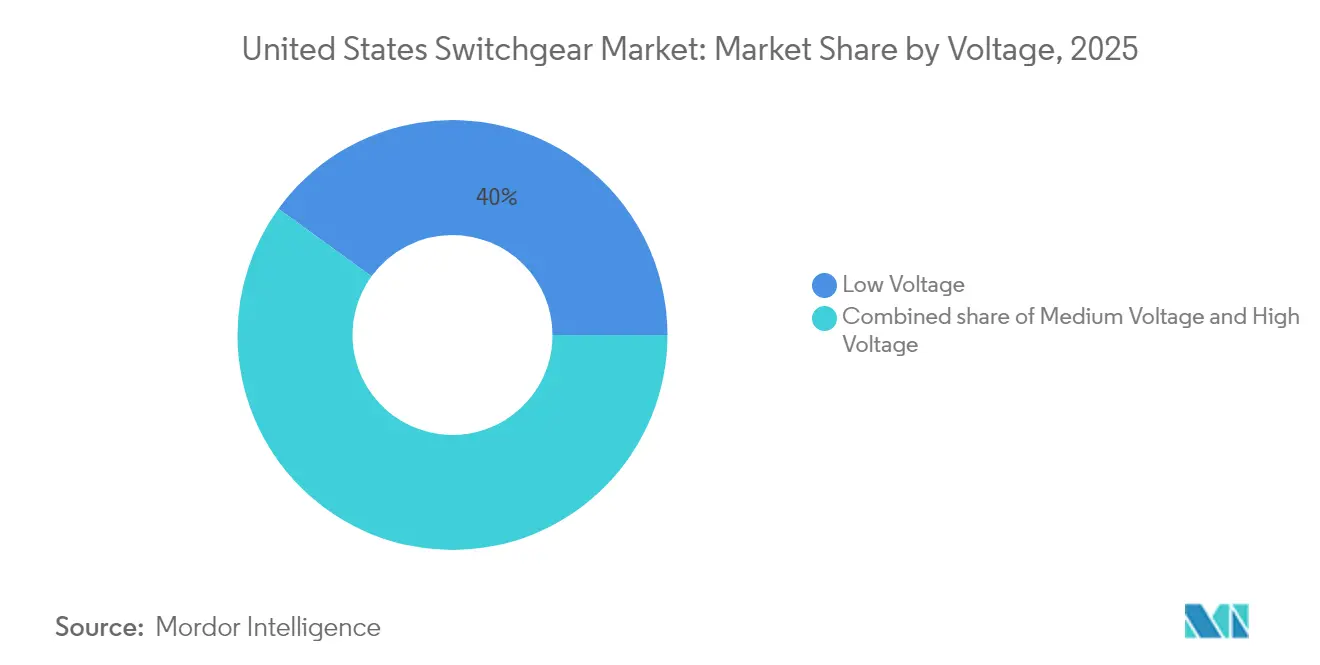

- Nach Spannungsklasse hielt Niederspannung im Jahr 2025 einen Anteil von 40,02 % am US-amerikanischen Schaltanlagenmarkt, während Hochspannung bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen wird.

- Nach Isolierungstyp beanspruchte luftisolierte Schaltanlage 62,41 % des Umsatzes im Jahr 2025, während alternative Isolierungstechnologien das Wachstum mit einer CAGR von 12,55 % anführten.

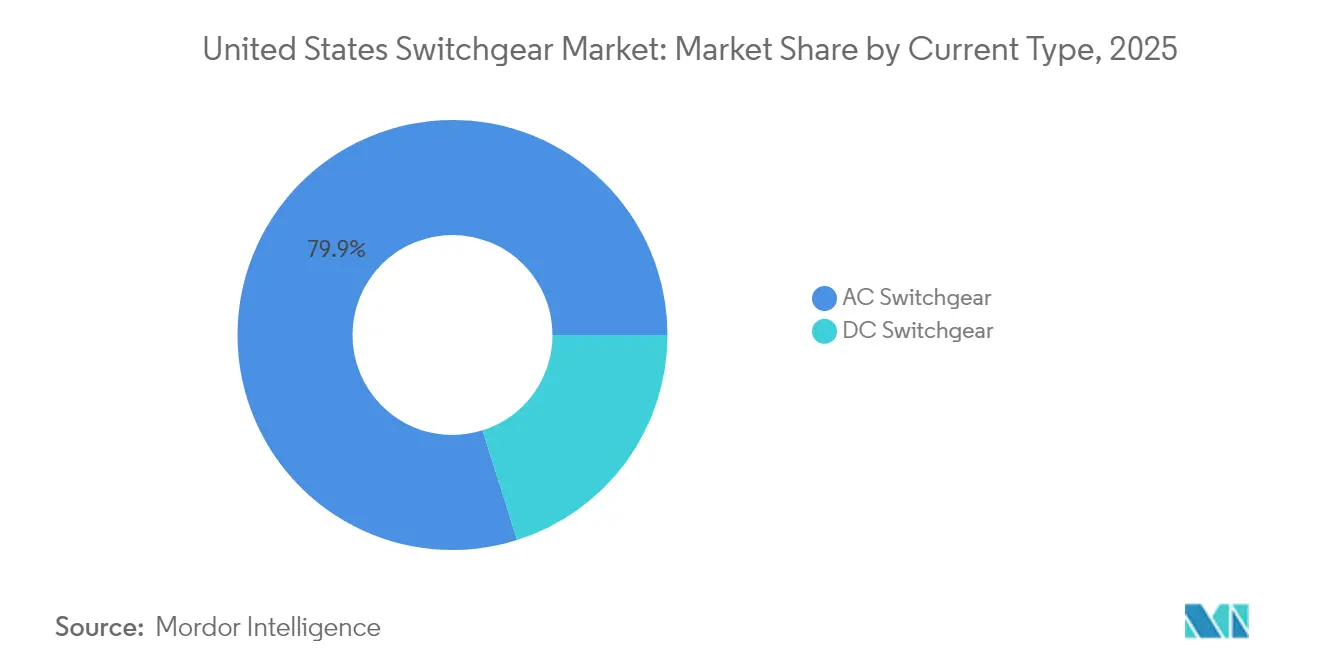

- Nach Stromtyp entfielen auf Wechselstromgeräte (AC) 79,86 % der Verkäufe im Jahr 2025, während Gleichstrom-(DC)-Schaltanlagen voraussichtlich mit einer CAGR von 5,61 % steigen werden, angetrieben durch Batterie-Speicher-Implementierungen.

- Nach Installation entfielen 75,05 % der Nachfrage im Jahr 2025 auf Innensysteme; �������anlagen entwickeln sich mit einer CAGR von 7,22 % schneller, da Versorgungsunternehmen ihre Anlagen gegen extreme Witterungsbedingungen sichern.

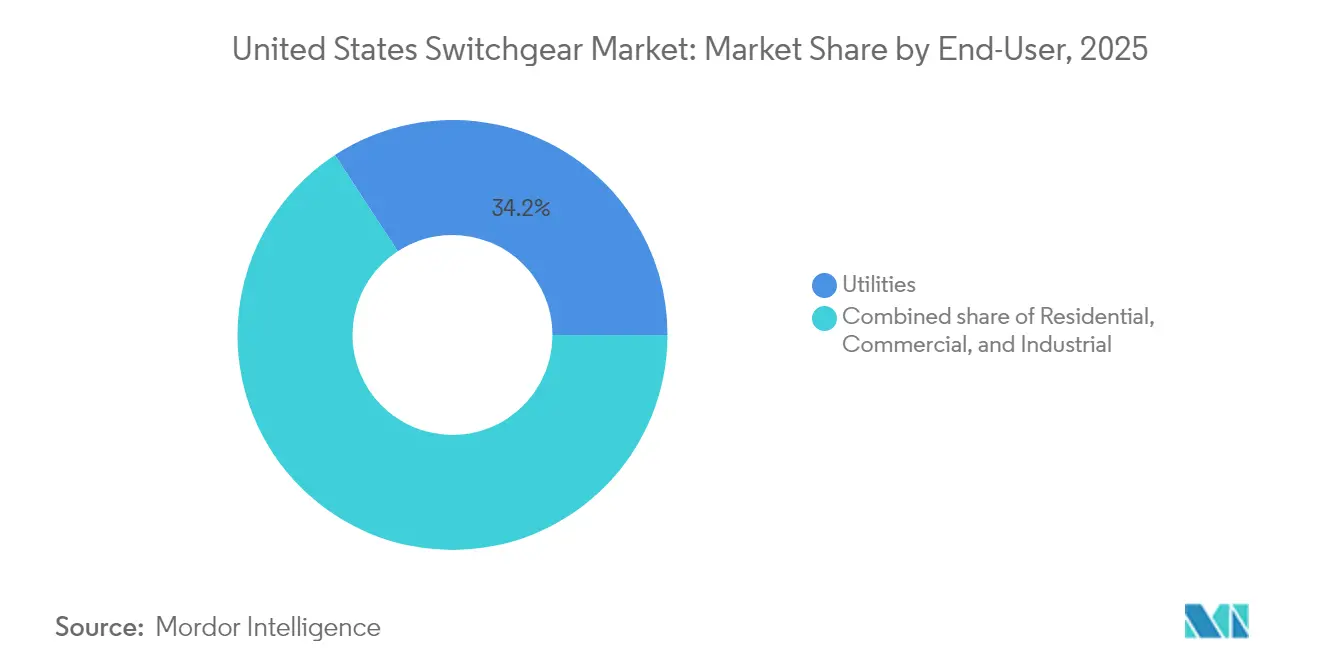

- Nach Endverbraucher repräsentierten Versorgungsunternehmen 34,21 % der Ausgaben im Jahr 2025 und bleiben das am schnellsten wachsende Segment mit einer CAGR von 5,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Schaltanlagenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende US-amerikanische Stromnachfrage und Netzausbau | 1.2% | National, konzentriert in Texas, Kalifornien, Virginia | Mittelfristig (2-4 Jahre) |

| Beschleunigte Netzanschlüsse für erneuerbare Energien | 1.0% | National, mit frühen Gewinnen in den Regionen CAISO und ERCOT | Langfristig (≥ 4 Jahre) |

| Finanzierung der Netzmodernisierung (parteiübergreifendes Infrastrukturgesetz, Inflationsbekämpfungsgesetz, staatliche Anleihen) | 0.9% | National, mit Schwerpunkt auf Widerstandsfähigkeit in Waldbrand- und Sturmzonen | Kurzfristig (≤ 2 Jahre) |

| Wachsender Rechenzentrumsbau (KI und Cloud) | 0.8% | Virginia, Texas, Kalifornien, North Carolina | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende SF₆-freie Vorschriften als Treiber für den Ersatz von AIS/GIS | 0.6% | National, mit strengerer Durchsetzung in New York und Kalifornien | Mittelfristig (2-4 Jahre) |

| US-amerikanische Zölle 2025 beschleunigen lokale Schaltanlagenproduktion | 0.5% | National, zum Vorteil inländischer Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende US-amerikanische Stromnachfrage und Netzausbau

Die jährlichen Prognosen für die Stromnachfrage haben sich deutlich nach oben verschoben, da Rechenzentrumsbetreiber planen, die nationalen Lastanteile bis 2028 zu verdoppeln und dabei von rund 3 % im Jahr 2023 auf bis zu 12 % zu steigen.[1]PHCP Pros, "Rechenzentren könnten bis 2028 12 % des US-Stroms verbrauchen", phcppros.com Industrial Info Resources verfolgt 495 US-amerikanische Rechenzentrumsprojekte im Wert von 212 Milliarden USD, die 2025 ihren Baubeginn haben und mehrere redundante Mittelspannungs-Schaltanlagenreihen benötigen, um eine \"Vier-Neunen\"Verfügbarkeit zu erreichen. Erdgasentwickler haben 29.700 MW neue Erzeugungskapazitäten für den Abschluss zwischen 2025 und 2027 in der Warteschlange, wobei jede Station Hochspannungsleistungsschalter und Schutzrelais an den Netzanschlussknoten benötigt. Der Anstieg der Spitzenlastanforderungen hat Versorgungsunternehmen in Texas, Virginia und Kalifornien veranlasst, den Bau von Umspannwerken und die Erneuerung von Verteilerleitungen zu beschleunigen, bei denen modulare GIS- oder metallummantelte AIS-Schaltanlagen eingesetzt werden, um die baustellenseitige Bauzeit zu verkürzen. Regionale Planer beginnen, Zuverlässigkeitsreservemargen nach oben zu revidieren, was zu früheren Beschaffungszyklen für Ersatzanlagen führt, da ältere Anlagen an Kapazitätsgrenzen stoßen.

Beschleunigte Netzanschlüsse für erneuerbare Energien

Fast 2.600 GW an Solar-, Wind- und Speicherprojekten befinden sich derzeit in Netzanschlusswarteschlangen, aber historisch gesehen erreicht nur ein Fünftel den kommerziellen Betrieb, was die Bedeutung von Regionen wie ERCOT und CAISO unterstreicht, deren vereinfachte Vorschriften eine vorhersehbare Nachfrage nach Schaltanlagen sichern.[2]Grid Strategies LLC, "Analyse der Zusammenschaltungswarteschlange 2025", gridstrategiesllc.com Ein hoher Anteil wechselrichterbasierter Ressourcen erzeugt Herausforderungen bei der Spannungsregelung und harmonischen Oberschwingungen; daher erfordert die Einhaltung der IEEE 1547 Schaltanlagen, die 200 % Überspannung beim absichtlichen Inselbetrieb tolerieren. Komponentenhersteller reagieren mit Vakuum-Unterbrechungsgeräten, die eine verbesserte dielektrische Leistung aufweisen und mit eingebetteten digitalen Sensoren ausgestattet sind, wodurch die Relaiskoordinationszeit auf weniger als 4 ms verkürzt wird. Netzbetreiber in Kalifornien haben Maßnahmen zur Oberschwingungsminderung an den Netzanschlusspunkten für erneuerbare Energien vorgeschrieben, was die Nachfrage nach synchronen Kondensatoren in Verbindung mit schnell arbeitenden Generatorschaltern steigert. Wenn sich die Rückstände auflösen, konzentrieren Cluster von erneuerbaren Projekten große Aufträge auf Hochspannungs-GIS-Felder, die in vorgefertigten E-Häusern montiert werden und die Feldverkabelung um 40 % verkürzen.

Finanzierung der Netzmodernisierung (Parteiübergreifendes Infrastrukturgesetz, Inflationsbekämpfungsgesetz, Staatliche Anleihen)

Das Büro für Netzbereitstellung überwacht 22 Milliarden USD an Mitteln aus dem Parteiübergreifenden Infrastrukturgesetz sowie 3 Milliarden USD aus dem Inflationsbekämpfungsgesetz für Widerstandsfähigkeits- und Übertragungsinitiativen. Leitprogramme wie das Programm zur Netzwiderstandsfähigkeit und Innovationspartnerschaften (GRIP) im Wert von 10,5 Milliarden USD bieten Versorgungsunternehmen mehrjährige Horizonte, um schrittweise lichtbogenresistente, digital gesteuerte Schaltanlagen einzuführen, die Fehler innerhalb von 2-3 Zyklen isolieren. Staatliche Anleiheemissionen ergänzen die Bundesmittel: Das Strategische Erdverkabelungsprogramm von Dominion Energy in Virginia und der Plan von PG&E zur Erdverkabelung von 10.000 Meilen in Kalifornien verpflichten gemeinsam mehr als 35 Milliarden USD bis 2033, wobei alle Projekte versiegelte Schaltanlagen mit IP68-Bewertung für Hochwasserschutz vorschreiben. Die Förderbewertung bevorzugt Designs, die den System Average Interruption Frequency Index (SAIFI) verbessern, was den Einsatz automatisierter Abschnittstrennschalter und motorisierter Leistungsschalter fördert, die in fortschrittliche Verteilungsmanagementsysteme integriert sind. Versorgungsunternehmen nutzen diese Planbarkeit, indem sie Dreijahres-Rahmenverträge bündeln, die Herstellern feste Mengenengagements bieten und damit Erweiterungen inländischer Montagelinien rechtfertigen.

Wachsender Rechenzentrumsbau (KI und Cloud)

Microsoft, Meta und Alphabet planen allein 140 Milliarden USD an Kapitalausgaben für das Geschäftsjahr 2025, erhöhen die durchschnittliche Rack-Leistungsdichte auf 50-75 kW und veranlassen Anlagenplaner, von 480-V-Niederspannungssammelschienen auf 12-kV-Mittelspannungsverteilung in Weißraumhallen umzusteigen. Kompakte gasisolierte Schaltanlagen (GIS) erfüllen die Platzbeschränkungen und liefern gleichzeitig Lichtbogenblitzenergie von unter 5 cal/cm², eine wesentliche Spezifikation für die Tier-4-Verfügbarkeitskonformität. Virginias \"Data-Center Alley\"macht mehr als 20 Millionen ft² der in Betrieb genommenen Kapazität aus und erzeugt konzentrierte Schaltanlagen-Beschaffungsspitzen, die sich 6-9 Monate im Voraus durch die Auftragsbücher der OEM bemerkbar machen. Texas entwickelt sich zu einem parallelen Knotenpunkt dank seiner reichlichen Wind- und Solarkapazität, die erneuerbaren Strombezugsverträgen bietet, mit denen Hyperscaler ihre Verpflichtungen zur Klimaneutralität erfüllen. Stromarchitekturen verlagern sich auf 48-V-Gleichstrom innerhalb von Serverreihen, um Umwandlungsverluste zu reduzieren, was eine Nische für gleichstromgeprüfte Festkörperübertragungsschalter mit Umschaltzeiten unter 2 µs schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Strenge Sicherheits- und Umweltvorschriften | -0.6% | National, mit strengerer Durchsetzung in Kalifornien und New York | Mittelfristig (2-4 Jahre) |

| Hohe anfängliche Investitionskosten für fortschrittliche MV/HV-Anlagen | -0.4% | National, unverhältnismäßig stark kleinere Versorgungsunternehmen betreffend | Langfristig (≥ 4 Jahre) |

| Mangel an digital qualifizierten Schaltanlagentechnikern | -0.3% | National, konzentriert in ländlichen und kleineren Versorgungsgebieten | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Kupfer und Stahl, die Stücklistenkosten beeinträchtigt | -0.2% | National, alle Hersteller und Endverbraucher betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Sicherheits- und Umweltvorschriften

New Yorks 6 NYCRR Teil 495 beginnt im Januar 2026 mit der schrittweisen Abschaffung von SF₆, und verpflichtet Versorgungsunternehmen zur Einreichung jährlicher Emissionsinventare und zur Beantragung von Einzelfallausnahmen für Lebensverlängerungsprojekte.[3]New York State Department of Environmental Conservation, "6 NYCRR Part 495 SF6 Regulations", dec.ny.gov Massachusetts hat jährliche Leckraten für neue gasisolierte Anlagen auf 1 % begrenzt und verlangt gleichzeitig die Gasrückgewinnung am Ende der Lebensdauer sowie eine lückenlose Dokumentation der Verwahrkette. Die Einhaltung erhöht die Gesamtbetriebskosten um rund 50.000 USD pro 38-kV-Leistungsschalter, um Leckerkennungssensoren, zertifizierte Handhabungsmannschaften und Berichtssoftware abzudecken. OEMs profitieren langfristig, aber kurzfristige Budgets werden belastet, da Versorgungsunternehmen Projekte neu spezifizieren oder Käufe vor Stichterminen beschleunigen. Kleinere kommunale Systeme sind häufig mit Personalmangel in der Umweltberichterstattung konfrontiert, was die Beschaffung weiter verzögern und gelegentlich zur Verwendung aufgearbeiteter Altschalter führen kann, die außerhalb neuer Gerätevorschriften fallen.

Hohe anfängliche Investitionskosten für fortschrittliche MV/HV-Anlagen

Der Erzeugerpreisindex für die Schaltanlagenherstellung erreichte im März 2025 einen Wert von 332,801, was einem Anstieg von 26 % gegenüber 2021 entspricht, während die durchschnittlichen Kupferpreise im Jahr 2025 nach einem Anstieg von 66 % zwischen 2020 und 2023 um weitere 10 % im Jahresverlauf 2025 gestiegen sind.[4]GEP, "Commodity Price Volatility Report 2025", gep.com Digitale, SF₆-freie oder lichtbogenresistente Designs fügen den Grundpreisen oft 20-35 % hinzu, wodurch die Kosten einer 15-kV-metallummantelten Reihe von 120.000 USD auf mehr als 160.000 USD pro Zelle steigen. Lieferzeiten erstrecken sich nun auf 26-32 Wochen, was die Lagerfinanzierungskosten für Auftragnehmer verdoppelt, die zwischen Festpreisverträgen und schwankenden Materialangeboten gefangen sind. Größere investorengeführte Versorgungsunternehmen sichern sich durch mehrjährige Mengenvereinbarungen ab, aber ländliche Genossenschaften verfügen nicht über die Kreditgröße und müssen auf staatliche Anleihepools oder Darlehen des ländlichen Versorgungsdienstes des US-Landwirtschaftsministeriums zurückgreifen, wodurch die Projektzeitpläne verlängert werden. Das Ergebnis ist eine zweistufige Adoptionskurve: Gut finanzierte Betreiber setzen digitale und SF₆-freie Geräte ein, während kleinere Unternehmen die Betriebsdauer von Radialzuführern mit Nachrüstsätzen verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Hochspannung treibt zukünftiges Wachstum an

Hochspannungsgeräte sind der klare Wachstumsmotor und schreiten mit einer CAGR von 6,54 % voran, gegenüber der Gesamttrajektorie des US-amerikanischen Schaltanlagenmarktes von 4,69 %, obwohl Niederspannung im Jahr 2025 einen Anteil von 40,02 % behielt. Dieser Schwung resultiert aus Bundesprogrammen, die den Bau neuer 345-kV- und 500-kV-Korridore zum Transport erneuerbarer Energie von Ressourcenbecken zu Bevölkerungszentren fördern. Die dem Hochspannungsbereich zugeordnete Marktgröße des US-amerikanischen Schaltanlagenmarktes wird voraussichtlich proportional wachsen, da regionale Übertragungsnetzbetreiber ihre Kapazitäten verdoppeln, um die Ziele für saubere Energie bis 2050 zu erfüllen.

Hersteller skalieren entsprechend: Das g³-420-kV-Leistungsschalter-Demonstrationsprojekt von GE Vernova, das mit 3,7 Millionen USD aus dem Energieministerium finanziert wird, validiert SF₆-freie Technologie im Großformat. Hitachi Energy verdoppelt 245-kV-Gasmanagementsysteme in Pennsylvania, während das Blue-Portfolio von Siemens Energy die UL-Zulassung für US-Anwendungen durchläuft. Zusammenfassend bestätigen diese Schritte, dass Hochspannungskonten bis 2031 einen wachsenden Anteil am US-amerikanischen Schaltanlagenmarkt einnehmen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Isolierung: Alternative Technologien fordern die Dominanz luftisolierter Schaltanlagen heraus

Luftisolierte Schaltanlage (AIS) machte 62,41 % des Umsatzes im Jahr 2025 aus, während Vakuum- und festkörperisolierte Systeme eine robuste CAGR von 12,55 % verzeichnen, was die Wachstumsrate des US-amerikanischen Schaltanlagenmarktes erheblich übertrifft. Umweltpolitik, die auf SF₆ und Flächenbeschränkungen in städtischen Umspannwerken abzielt, veranlasst Versorgungsunternehmen, kompakte, versiegelte und wartungsarme Anlagen zu bevorzugen, die auch höhere interne Lichtbogenschutzbewertungen bieten.

Die dem Bereich \"sonstige Isolierung\"zugeordnete Marktgröße des US-amerikanischen Schaltanlagenmarktes dürfte steigen, da ABBs AirPlus und die Plattformen mit sauberer Luft von Siemens bis 2027 Qualifikationen in 17 Bundesstaaten erlangen und die Ersatzzyklen in waldbrandgefährdeten Verteilungsleitungen in Kalifornien beschleunigen. ABBs Entscheidung, den Zugang zu geistigem Eigentum für AirPlus zu öffnen, beschleunigt branchenübergreifende Lernkurven und reduziert OEM-Risikoprämien, was den Marktanteil von AIS weiter erodiert.

Nach Stromtyp: Gleichstromwachstum beschleunigt sich mit Speicherintegration

Wechselstromlösungen hielten 2025 einen Wertanteil von 79,86 %, aber Gleichstromleitungen verzeichneten eine CAGR von 5,61 %, dank netzskaliger Batterien und 48-V-Rückgrat in Rechenzentren. Kalifornien und Texas zusammen repräsentieren nahezu 80 % der neuen Batterie-Energiespeicherkapazität, und jede Anlage umfasst Gleichstromtrennschalter, Festkörpersicherungen und schnell wirkende Schütze, die auf bidirektionalen Leistungsfluss zugeschnitten sind.

Da Energiespeicherportfolios bis 2026 10 GW überschreiten, wird die dem Gleichstrombereich gewidmete Marktgröße des US-amerikanischen Schaltanlagenmarktes 1,97 Milliarden USD übersteigen, was sowohl die Ausrüstung für Speicherfarmen als auch Innen-Gleichstrompanele in Hyperscale-Rechenzentren widerspiegelt. Das Wachstum wird weiter durch Bundesfertigungssteuerleistungen gemäß Abschnitt 45X angeheizt, die bis zu 0,07 USD pro Watt für inländisch produzierte Speicherwechselrichter erstatten, die häufig Gleichstrom-Schaltanlagenfelder einbetten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: ����ß���bereich-Wachstum durch Widerstandsfähigkeitsinitiativen

Innenanlagen machten 2025 75,05 % des Umsatzes aus, aber ����ß���anlagen wuchsen mit einer CAGR von 7,22 %, angetrieben durch Waldbrand-, Hurrikan- und Hochwasserschutzvorgaben. PG&E wird 10.000 Verteilungskilometer erdverlegen und dabei IP68-bewertete aufgeständerte Schaltanlagen verwenden, die 72 Stunden lang untergetaucht werden können, ohne die dielektrische Integrität zu verlieren.

Versorgungsunternehmen in Florida folgen diesem Beispiel, um die Vorschriften der Public Service Commission zu erfüllen, die gehärtete Leitungen in Küstenkreisen vorschreiben, und kaufen Edelstahl-����ß���schaltanlagen, die Windlasten von 200 mph und einem Raketenaufprall von 15 psf standhalten. Infolgedessen wird der ����ß���bereichsanteil am Marktanteil des US-amerikanischen Schaltanlagenmarktes bis 2031 voraussichtlich um mindestens 2,85 Prozentpunkte steigen, insbesondere in Bundesstaaten, die Widerstandsfähigkeitsleistungsanreize im Rahmen von GRIP-Zuschüssen anbieten.

Nach Endverbraucher: Versorgungsunternehmen führen sowohl bei Größe als auch Wachstum

Versorgungsunternehmen verbrauchten 34,21 % der Lieferungen im Jahr 2025 und werden voraussichtlich mit einer CAGR von 5,18 % wachsen, was beispiellose öffentliche Finanzierungsströme und leistungsbasierte Tariffestsetzungen widerspiegelt, die Widerstandsfähigkeitskennzahlen belohnen. Die den Versorgungsunternehmen zurechenbare Marktgröße des US-amerikanischen Schaltanlagenmarktes soll bis 2031 8,6 Milliarden USD überschreiten, da Betreiber veraltete Ölleistungsschalter ersetzen und Verteilungsleitungen automatisieren, um den System Average Interruption Duration Index (SAIDI) auf unter 100 Minuten zu senken.

Gewerbliche und industrielle Kunden wachsen moderater, profitieren aber indirekt, wenn Versorgungsunternehmen 15-kV-metallummantelte Schaltanlagen mit Doppelquellübertragung in Umspannwerken auf Campusebene einbauen, eine Konfiguration, die in Halbleiterfabriken und KI-Rechenzentren beliebt ist. Derweil wird die Wohnbebauernachfrage durch Gemeinschafts-Solar-Anbindungen gefiltert, die UL 1558-gelistete Zählerhauptkombinationen mit Lichtbogenblitz-Relais erfordern, obwohl dies ein Nischenmarkt bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Kalifornien führt die Einführung von SF₆-freien und festkörperisolierten Anlagen an, angetrieben durch die strengen Leckvorschriften des staatlichen Luftressourcenausschusses und den größten nationalen Rückstand an erneuerbaren Projekten unter den Warteschlangenmanagement-Reformen von CAISO. Mittelspannungs-Schaltanlagenbestellungen sind eng mit Waldbrandschutzbudgets verknüpft, mit Gesamtbeträgen von mehr als 1,8 Milliarden USD für unterirdische Abschnittstrennschalter und Wiedereinschaltrelais von 2025 bis 2027. Texas belegt den zweiten Platz, getrieben durch das offene Marktdesign von ERCOT und einer Welle von Rechenzentrums-Megaprojekten entlang des I-35-Korridors, was sich in Hochspannungs-GIS-Installationen niederschlägt, die für 450-MVA-gebündelte Transformatorprimärstufen ausgelegt sind.

Virginia unterhält den einzigen größten Nachfrageknoten dank der Data-Center Alley

, wo Loudoun County allein im Jahr 2024 1,8 GW kritische IT-Last hinzufügte, wobei jedes Megawatt etwa 250.000 USD an Mittelspannungsschaltanlagen erfordert und damit den Marktanteil des US-amerikanischen Schaltanlagenmarktes für den Mittelatlantik von 12,08 % im Jahr 2025 auf erwartete 13,67 % bis 2031 erhöht. Der Nordosten kämpft mit veralteten 69-kV-Ringen aus den 1970er Jahren; Ersatzprojekte in ISO-New-England-Zuständigkeitsbereichen bevorzugen modulare GIS-Kioske, um Flächenbeschränkungen in Innenstädten zu vermeiden. Der Südosten profitiert von Industrieverlagerungen und Rekordmengen an netzskaliger Solar-Einspeisung, wobei Aufträge auf 34,5-kV-metallummantelte ����ß���schaltanlagen gelenkt werden, die für 60 °C Umgebungstemperatur in feuchten Klimazonen ausgelegt sind. Unterdessen konzentrieren sich Versorgungsunternehmen im Mittleren Westen auf Widerstandsfähigkeitsnachrüstungen und fügen lichtbogenresistente Innenanlagen in tornadoresiduellen Gebieten hinzu. Bundesstaaten im Bereich der Rocky Mountains weisen ein langsameres Wachstum auf, das auf ein geringeres Lastwachstum zurückzuführen ist, werden jedoch spezialisierte Hochalpin-Leistungsschalter mit herabgesetzten dielektrischen Abständen bestellen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Schneider Electric, ABB, Siemens Energy, GE Vernova und Hitachi Energy kontrollierten zusammen rund 48 % der Lieferungen im Jahr 2024 und lassen reichlich Anteil für regionale Hersteller und spezialisierte GIS-Lieferanten. Zollbedingte Kostenschocks gaben Marktführern einen Anreiz zur Lokalisierung. Schneider investiert bis 2027 700 Millionen USD in sieben US-Werke, schafft 1.000 Arbeitsplätze und erhöht die jährliche Mittelspannungs-Panelkapazität um 25 %. ABBs 120-Millionen-USD-Erweiterung in zwei Bundesstaaten zielt auf Niederspannungsprodukte für die Rechenzentrumsnutzung ab, während das 60-Millionen-USD-Upgrade von Hitachi Energy die 245-kV-Leistungsschalterproduktion in Pennsylvania verdoppelt.

Der Technologiewettbewerb konzentriert sich auf SF₆-freie Innovationen. Die g³-Linie von GE Vernova erhielt die Unterstützung des Energieministeriums zur Kommerzialisierung von 420-kV-Totgehäuseleistungsschaltern, während ABBs AirPlus-Formel nun als Open Source verfügbar ist, um die branchenübergreifende Einführung zu beschleunigen. Siemens Energy erwarb Trayer Engineering, um hermetisch versiegelte ����ß���anlagen zu sichern, die für Küstenüberschwemmungsgebiete geeignet sind, und ergänzt damit sein \"Blue\"Luftgüteportfolio. Private-Equity-Gruppen sehen ebenfalls Wert; zum Beispiel hat Quanta Services mehrere regionale Panelbau-Werkstätten in seine Versorgungslösungsplattform integriert, um Generalunternehmerverträge zu sichern, die häufig mit der Beschaffung von Schaltanlagen gebündelt sind.

Die Widerstandsfähigkeit der Lieferkette bleibt ein Differenzierungsmerkmal. Stahl- und Aluminiumzölle von 50 % veranlassten OEMs, inländische Fertigungslinien aufzubauen; Schneiders Werk in Mt. Juliet, Tennessee, verarbeitet Stahlbandspulen innerhalb von vier Tagen zu fertigen Gehäusen und senkt die Logistikkosten um 18 %. Lieferzeiten, obwohl noch auf 26-32 Wochen im Vergleich zum Vorpandemieangebot von 12-16 Wochen erhöht, verkürzen sich für Anbieter, die Stromschienenfräsbearbeitung und Pulverbeschichtung vertikal integrieren. OEMs ohne lokale Gusskapazität stehen unter Margendruck, was sie dazu veranlasst, mit Gießereien in Alabama und Ohio im Rahmen langfristiger Verträge zusammenzuarbeiten, die über GRIP-geförderte Projektpipelines amortisiert werden.

Führende Unternehmen der US-amerikanischen Schaltanlagenbranche

ABB Ltd.

Siemens AG

General Electric Company

Schneider Electric SE

Eaton Corporation plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die NEMA schlug einen Zollausgleichsrahmen vor, um 185 Milliarden USD in die inländische Herstellung von Elektrogeräten zu lenken.

- März 2025: ABB stellte 120 Millionen USD für ein neues Niederspannungswerk in Selmer, Tennessee, und für die Verdoppelung seines Standorts in Senatobia, Mississippi, bereit.

- März 2025: Schneider Electric kündigte eine US-Fertigungserweiterung von 700 Millionen USD an, die 1.000 Arbeitsplätze schafft.

- Oktober 2024: Mitsubishi Electric Power Products investierte 86 Millionen USD in ein Schaltanlagenwerk in Pennsylvania mit Schwerpunkt auf Vakuumleistungsschaltern.

Berichtsumfang des US-amerikanischen Schaltanlagenmarktes

Eine Schaltanlage ist ein Gerät, das den elektrischen Stromkreis steuert, regelt und ein- oder ausschaltet. Das Stromversorgungssystem ist direkt mit dem Schaltanlagensystem verbunden. Es befindet sich auf der Hoch- und Niederspannungsseite des Leistungstransformators. Es wird verwendet, um die Stromversorgung der Geräte abzuschalten, damit diese überprüft und gewartet werden können und das Problem behoben wird.

Der US-amerikanische Schaltanlagenmarkt ist nach Typ, Isolierung, Installation und Endverbraucherbranche segmentiert. Nach Typ ist der Markt in Niederspannung, Mittelspannung und Hochspannung unterteilt. Nach Isolierung ist der Markt in gasisolierte Schaltanlage (GIS), luftisolierte Schaltanlage (AIS) und sonstige Typen unterteilt. Nach Installation ist der Markt in Innen und ����ß��� unterteilt, und nach Endverbraucherbranche ist der Markt in Gewerbe, Wohnbereich und Industrie unterteilt. Für jedes Segment wurden die Marktgröße und Prognose auf der Grundlage des Umsatzes (USD) erstellt.

| Niederspannung |

| Mittelspannung |

| Hochspannung |

| Gasisolierte Schaltanlage (GIS) |

| Luftisolierte Schaltanlage (AIS) |

| Sonstige |

| Wechselstrom-Schaltanlage |

| Gleichstrom-Schaltanlage |

| Innen |

| ������� |

| Versorgungsunternehmen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Nach Spannung | Niederspannung |

| Mittelspannung | |

| Hochspannung | |

| Nach Isolierung | Gasisolierte Schaltanlage (GIS) |

| Luftisolierte Schaltanlage (AIS) | |

| Sonstige | |

| Nach Stromtyp | Wechselstrom-Schaltanlage |

| Gleichstrom-Schaltanlage | |

| Nach Installation | Innen |

| ������� | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Wohnbereich | |

| Gewerbe | |

| Industrie |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Schaltanlagenmarkt im Jahr 2026?

Er wird im Jahr 2026 auf 18,12 Milliarden USD geschätzt und soll bis 2031 22,79 Milliarden USD erreichen.

Welche CAGR wird für US-amerikanische Schaltanlagen bis 2031 erwartet?

Die prognostizierte durchschnittliche jährliche Wachstumsrate beträgt 4,69 % für den Zeitraum 2026-2031.

Welche Spannungsklasse wächst am schnellsten?

Hochspannungsgeräte führen mit einer CAGR von 6,54 %, da Versorgungsunternehmen neue Übertragungsleitungen bauen.

Warum steigt die Nachfrage nach �������-Schaltanlagen?

Versorgungsunternehmen sichern Netze gegen Waldbrände, Hurrikane und Überschwemmungen und treiben damit ����ß���anlagen mit einer CAGR von 7,22 % voran.

Wie beeinflussen SF₆-Vorschriften die Technologieentscheidungen?

Staatliche Verbote ab 2026 bewegen Käufer in Richtung Vakuum-, festkörperisolierter und Luftgütedesigns, die SF₆ eliminieren.

Welche Bundesstaaten erzeugen die größte Schaltanlagennachfrage aus Rechenzentren?

Virginia steht an erster Stelle, gefolgt von Texas, Kalifornien und North Carolina aufgrund von Hyperscale-KI- und Cloud-Ausbauten.

Seite zuletzt aktualisiert am: