Marktgröße und Marktanteil für Energieanlagen

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.84 Billionen US-Dollar |

| Marktgröße (2031) | 1.23 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

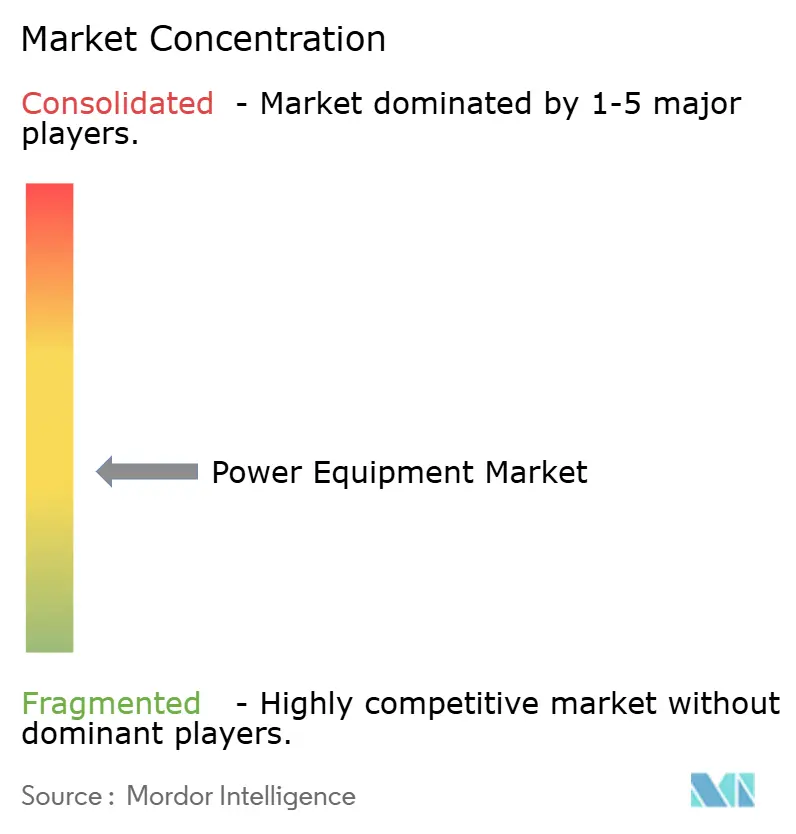

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Energieanlagen von ���ϲ�����

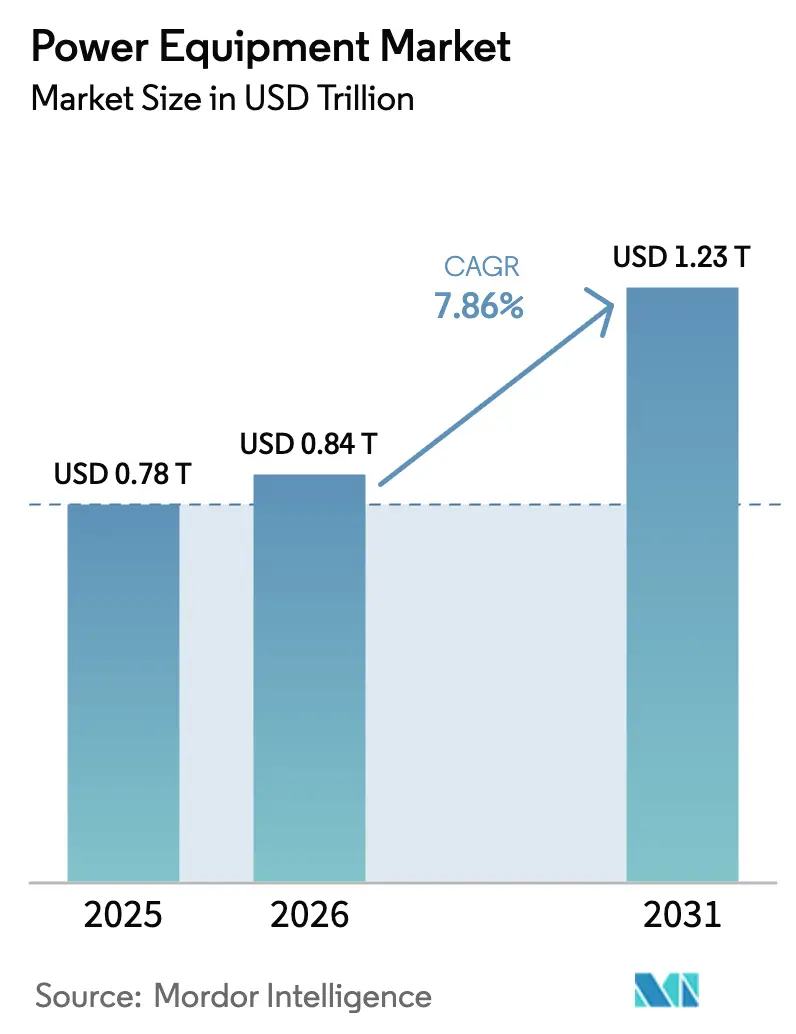

Die Marktgröße für Energieanlagen wird auf 0,78 Billionen USD im Jahr 2025, 0,84 Billionen USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 1,23 Billionen USD erreichen, mit einer CAGR von 7,86 % von 2026 bis 2031.

Starke Ersatznachfrage, zunehmende Durchdringung erneuerbarer Energien und weitreichende Digitalisierung definieren die Prioritäten bei Investitionsausgaben neu. Versorgungsunternehmen ersetzen veraltete Anlagen, denen bidirektionaler Stromfluss, Oberwellenminderung und Cyber-Resilienz fehlen, während Industriekunden Wärme- und Transportflotten elektrifizieren, um Anforderungen zur Offenlegung von CO₂-Emissionen zu erfüllen. Der Übergang zu wechselrichterbasierten Ressourcen erweitert den Bedarf an netzbildenden Wechselrichtern und digital gesteuerten Schaltanlagen, komprimiert die Margen für konventionelle Transformatoren und eröffnet gleichzeitig Premiumnischen für Geräte mit integrierten Sensoren und Edge-Analytik. Regional gesehen beschleunigt Asien-Pazifik den Ausbau von Ultrahochspannungsnetzen, Nordamerika leitet Steuergutschriften in Ü������ٰ������ܲԲ�skorridore, und Europa treibt Offshore-Wind-Verbindungsleitungen voran. Der Wettbewerbsdruck steigt, da Modelle für Energieanlagen als Dienstleistung die Kapitalhürden für Versorgungsunternehmen zweiter Reihe und Rechenzentrumsbetreiber senken.

Wichtigste Erkenntnisse des Berichts

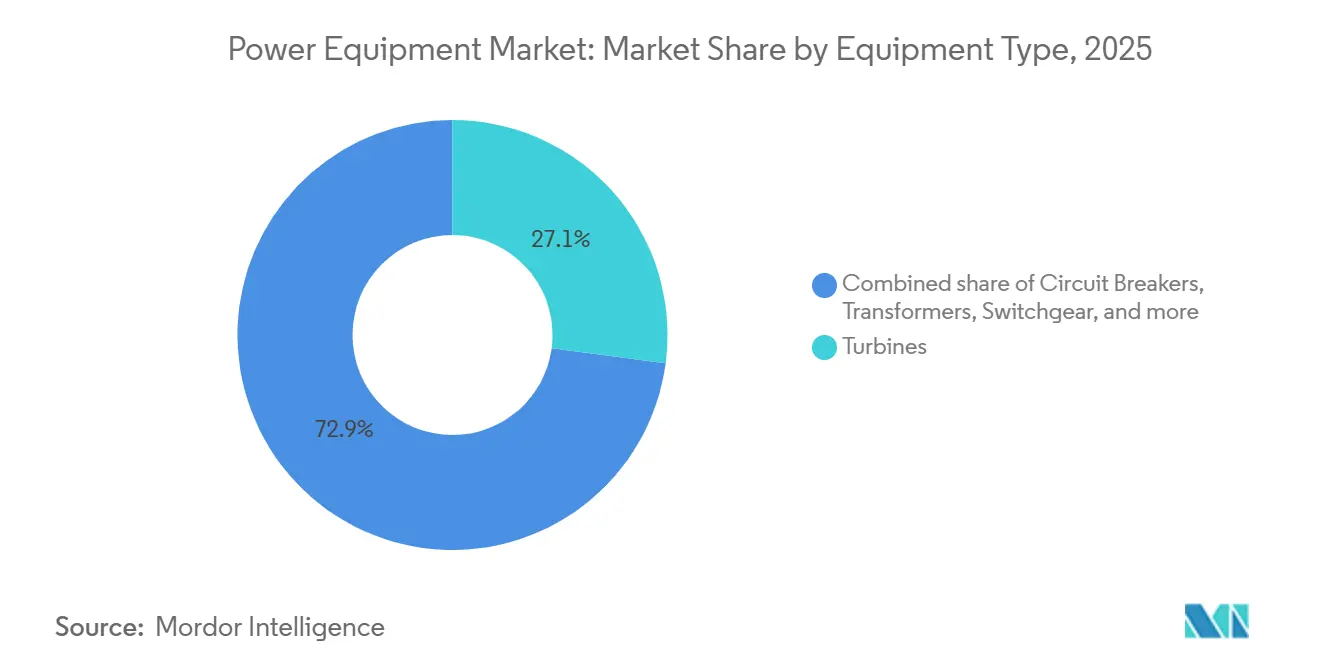

- Nach Gerätetyp führten Turbinen mit einem Umsatzanteil von 27,1 % am Markt für Energieanlagen im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 9,2 % wachsen.

- Nach Stromerzeugungsquelle entfielen auf erneuerbare Energien im Jahr 2025 ein Anteil von 61,2 % am Markt für Energieanlagen, während dasselbe Segment bis 2031 mit einer CAGR von 12,4 % zulegen soll.

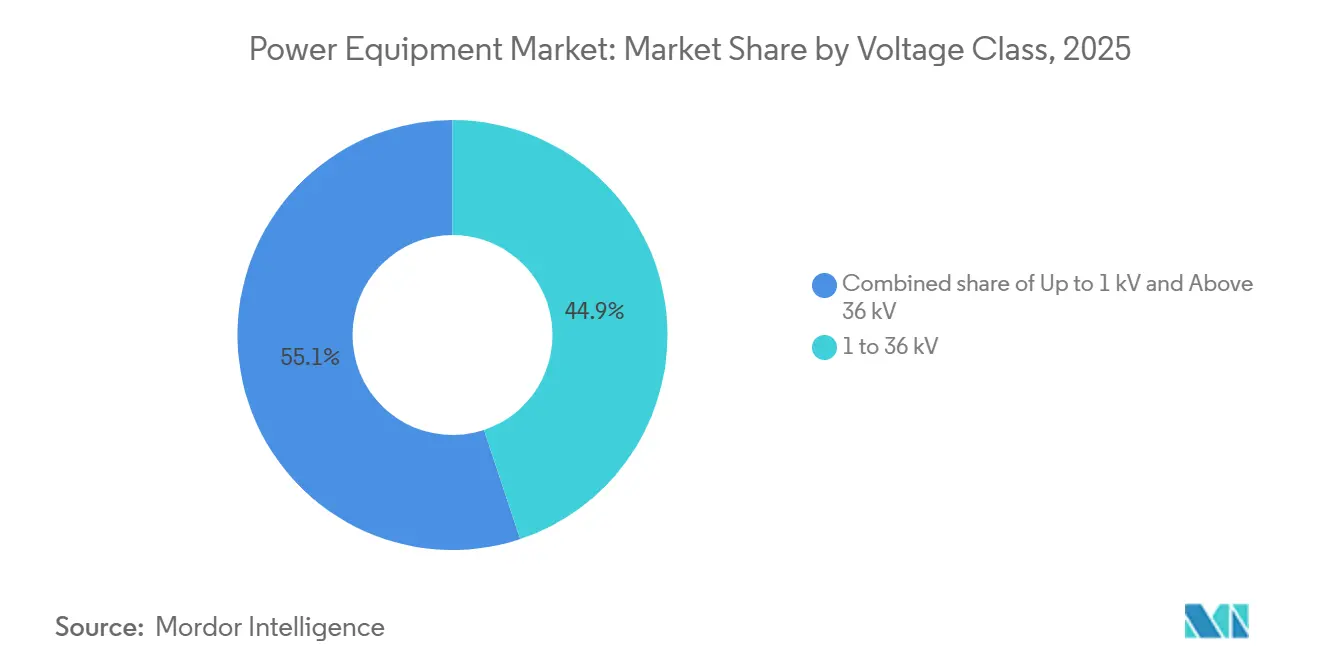

- Nach Spannungsklasse entfielen auf Geräte von 1 bis 36 Kilovolt 44,9 % des Umsatzes im Jahr 2025, wobei Geräte über 36 Kilovolt bis 2031 die höchste CAGR von 8,5 % verzeichnen werden.

- Nach Anwendung dominierte die Ü������ٰ������ܲԲ� mit einem Anteil von 39,5 % im Jahr 2025, während Stromerzeugungsanlagen bis 2031 die schnellste CAGR von 9,1 % erzielen werden.

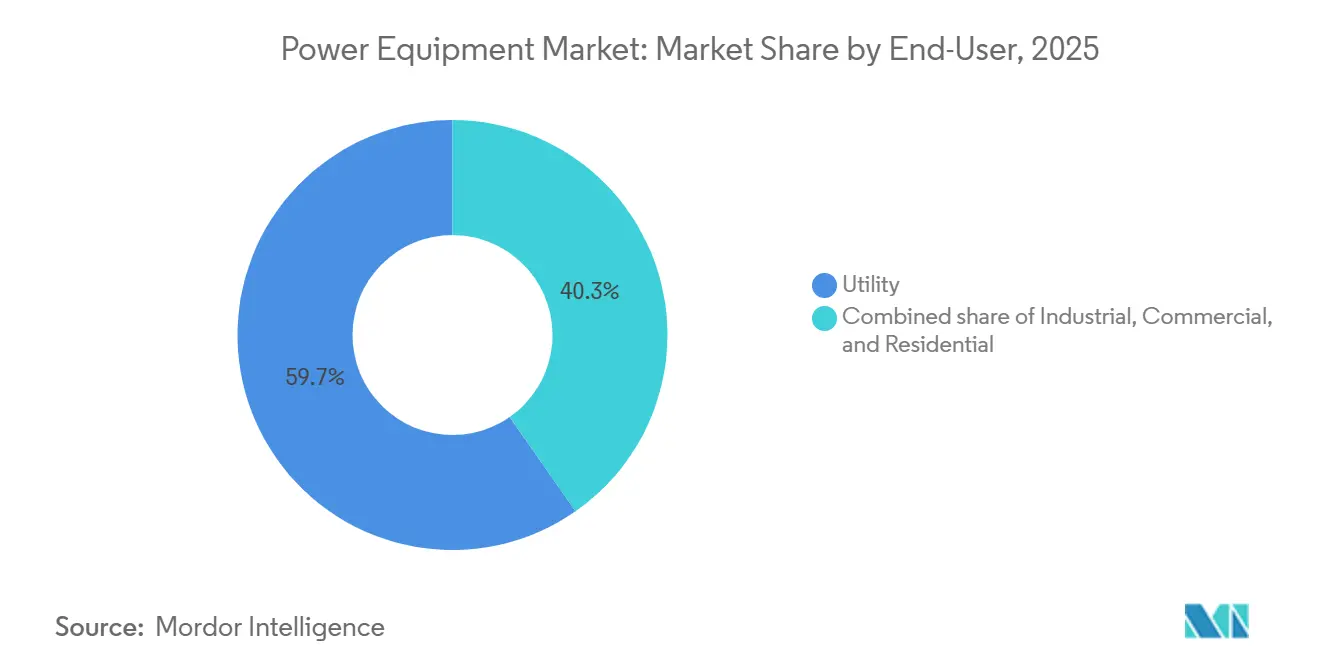

- Nach Endverbraucher behielten Versorgungsunternehmen 59,7 % der Ausgaben im Jahr 2025, obwohl das Industriesegment voraussichtlich bis 2031 mit einer CAGR von 8,8 % wachsen wird.

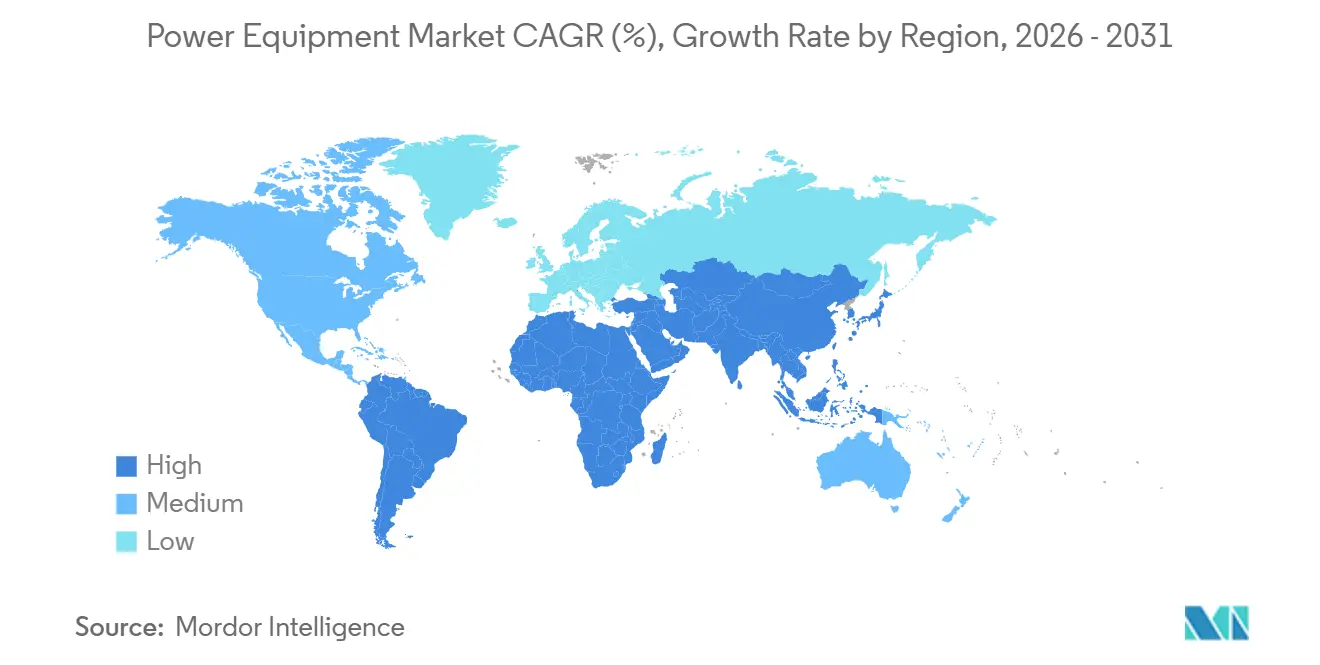

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 50,4 % und wird voraussichtlich bis 2031 eine CAGR von 9,0 % aufrechterhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Energieanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle erneuerbare-geführte Netzmodernisierung | 2.1% | Global, mit Schwerpunkt in der EU, China, Indien und US-Bundesstaatsmandaten | Mittelfristig (2–4 Jahre) |

| Durch Urbanisierung angetriebene Infrastrukturexpansion in Schwellenländern | 1.8% | Kernregion Asien-Pazifik (Indien, Indonesien, Vietnam), Subsahara-Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Aufbau von Notstromversorgung für Hyperscale-Rechenzentren | 1.5% | Nordamerika, EU (Irland, Niederlande, Nordics), Singapur, Australien | Kurzfristig (≤ 2 Jahre) |

| Ländliche Elektrifizierung und Mininetze in Afrika und Asien | 0.9% | Subsahara-Afrika (Nigeria, Kenia, Tansania), Südasien (Bangladesch, Myanmar), Pazifikinseln | Langfristig (≥ 4 Jahre) |

| Aufstieg von Peer-to-Peer-Mininetzen mit Bedarf an bidirektionalen Schaltanlagen | 0.7% | Pilotcluster in Kalifornien, Deutschland, Australien; früher kommerzieller Rollout in Japan, ��ü���ǰ��� | Mittelfristig (2–4 Jahre) |

| Abonnementmodelle für Energieanlagen als Dienstleistung zur Senkung der Investitionskosten | 0.6% | Global, mit früher Einführung in Nordamerika, Westeuropa und Versorgungsunternehmen des Golfkooperationsrats | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Schnelle erneuerbare-geführte Netzmodernisierung

Globale Betreiber rüsten Netze um, um Spannungsschwankungen und umgekehrte Fehlerströme zu bewältigen, die durch Solar- und Windwechselrichter eingeführt werden. IEA-Daten zeigen, dass im Jahr 2024 507 Gigawatt erneuerbarer Kapazität ans Netz gingen, wobei bis 2030 Netzausbauinvestitionen von 600 Milliarden USD erforderlich sind.[1]Internationale Energieagentur, "Erneuerbare Energien 2025," iea.org Transformatorenlieferanten integrieren nun Stufenschalter mit Sekundenbruchteilen, während Schaltanlagenlieferanten Lichtbogenunterdrückungsmodule einsetzen, die bidirektionale Ströme adressieren. Siemens Energy meldete im Jahr 2025 einen Anstieg der Aufträge zur Netzstabilisierung um 34 % im Jahresvergleich, angetrieben durch Offshore-Wind in der Nordsee und Solar-plus-Speicher-Ausbauten in Australien. Die Einhaltung der IEEE 1547-2018-Durchfahrtsanforderungen ist zur Grundlage für nordamerikanische Beschaffungen geworden und zwingt Lieferanten zur Zertifizierung von Anti-Inselbetrieb-Funktionen. Diese Anforderungen verlagern die F&E-Budgets in Richtung Interoperabilität statt reiner Effizienz.

Durch Urbanisierung angetriebene Infrastrukturexpansion in Schwellenländern

Die Vereinten Nationen prognostizieren, dass Indien, Indonesien und Nigeria zwischen 2024 und 2035 420 Millionen städtische Einwohner hinzugewinnen werden, was 280 Gigawatt neue Kapazität erfordert.[2]Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen, "Weltbevölkerungsprognosen zur Urbanisierung 2025," un.org Indiens Power Grid Corporation vergab im Jahr 2025 Verträge im Wert von 4,2 Milliarden USD für 765-Kilovolt-Leitungen, während Indonesiens PLN jährlich bis 2030 15.000 Verteilungstransformatoren beschafft. ABB eröffnete im Juni 2025 eine 50.000 Quadratmeter große Transformatorenanlage in Bengaluru, um lokale Inhaltsvorschriften zu erfüllen. Lieferanten entwickeln kostenoptimierte Produkte mit kürzeren Lieferzeiten und betonen Volumen gegenüber inkrementeller Effizienz.

Aufbau von Notstromversorgung für Hyperscale-Rechenzentren

Cloud-Betreiber erzeugen selbst Strom, um die Betriebszeit für KI-Trainingscluster zu gewährleisten. Microsoft setzte im Jahr 2024 1,2 Gigawatt Notstromkapazität ein, hauptsächlich Erdgasmotoren und Brennstoffzellen. Cummins verzeichnete Anfang 2025 einen Anstieg der Generatoraufträge für Rechenzentren um 47 %, wobei die durchschnittliche Nennleistung auf 3,5 Megawatt stieg. Google wird bis 2028 kleine modulare Reaktoren erproben, was auf eine Verlagerung hin zu Grundlast-Eigenanlagen hindeutet. Regulatorische Änderungen wie Kaliforniens vorgeschlagene Dieselbeschränkungen lenken die Nachfrage in Richtung Gas und Wasserstoff. Diese Fragmentierung schafft parallele Nachfrageströme für Anlagen im Versorgungsmaßstab und modulare Anlagen.

Ländliche Elektrifizierung und Mininetze

Entwicklungsbanken finanzieren containerisierte Diesel-Solar-Hybridanlagen in Afrika und Südasien. Das Programm der Weltbank zur Skalierung von Mininetzen finanzierte im Jahr 2024 2.100 Systeme, die jeweils intelligente Wechselrichter, Niederspannungsfelder und robuste Schaltanlagen erfordern. Lieferanten müssen für raue Klimabedingungen und minimale Wartung konzipieren und bündeln häufig langfristige Serviceverträge. Versorgungsunternehmen in Kenia und Nigeria setzen bidirektionale Zähler ein, die überschüssige Solarexporte vergüten. Diese Installationen erweitern die adressierbare Basis des Marktes für Energieanlagen über traditionelle Versorgungsunternehmen hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebs- und Wartungskosten veralteter Anlagen | -0.8% | Nordamerika, Westeuropa, Japan – Regionen mit alternden Kohle- und Kernanlagen | Kurzfristig (≤ 2 Jahre) |

| Volatile Kupfer- und Seltenerdelement-Lieferketten | -1.2% | Global, mit akutem Druck in der EU und Nordamerika aufgrund begrenzter inländischer Raffination | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Cybersicherheitszertifizierung für intelligente Schaltanlagen | -0.6% | Nordamerika, EU, Australien – Märkte mit obligatorischer IEC 62351-Konformität | Mittelfristig (2–4 Jahre) |

| Wechselrichterbasierte Ressourcen reduzieren die Transformatorennachfrage | -0.5% | Minigrid- und dezentrale Erzeugungssegmente in Kalifornien, Deutschland, Australien, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Kupfer- und Seltenerdelement-Lieferketten

Die Kupferpreise schwankten zwischen 2024 und Mitte 2026 zwischen 9.100 USD und 10.850 USD pro Tonne, was zu einer Materialkostenvarianz von 15 %–18 % bei Transformatoren führte.[3]London Metal Exchange, "LME Kupfer Historische Daten 2024-2026," lme.com Neodymoxid stieg Anfang 2025 auf 94.000 USD pro Tonne, als chinesische Exportquoten verschärft wurden.[4]Reuters, "Chinas Seltenerdelement-Quoten verschärfen sich, Preise steigen," reuters.com GE überarbeitete Generatorrotoren mit geringerem Seltenerdelement-Anteil, um einen in den Einreichungen von 2025 gemeldeten Margenrückgang von 220 Basispunkten auszugleichen. Westliche Regierungen vergaben im Jahr 2025 Zuschüsse in Höhe von 2,8 Milliarden USD für die inländische Raffination, aber die kommerzielle Produktion wird vor 2028 nicht verfügbar sein. Lieferanten erproben Kupfer-Aluminium-Hybride und Ferritmagnete und tauschen dabei etwas Effizienz gegen Kostenprediktabilität ein.

Verzögerungen bei der Cybersicherheitszertifizierung für intelligente Schaltanlagen

Die CIP-Revisionen der NERC von 2024 verlängerten die Zertifizierungszyklen von 6 auf 14 Monate, was Versorgungsunternehmen dazu veranlasste, die Inbetriebnahme zu verschieben, bis Geräte Penetrationstests bestehen. Hitachi Energy gab bekannt, dass 22 % seines Schaltanlagenrückstands im Jahr 2025 IEC 62351-Engpässe aufwies, insbesondere in Australien. Die NIS2-Richtlinie der EU weist Herstellern die Haftung zu und zwingt zu umfassenden Lieferantenprüfungen. Kleinere Unternehmen ohne ISO 27001-Zertifizierung riskieren den Ausschluss von Lieferantenlisten, was die Konsolidierung im Markt für Energieanlagen vorantreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Turbinen führen inmitten des Aufschwungs bei Gas-und-Dampf-Kombikraftwerken

Turbinen erzielten im Jahr 2025 27,1 % des Umsatzes und bildeten den größten Anteil am Marktanteil für Energieanlagen; sie sollen bis 2031 mit einer CAGR von 9,2 % wachsen. Mitsubishi Power gewann im Februar 2025 einen Auftrag im Wert von 1,1 Milliarden USD für sechs M701JAC-Einheiten zur Unterstützung der Solarvariabilität in Texas. Generatoren, insbesondere wasserstoffbereite Kolbenaggregate, skalieren in netzfernen Bergwerken und Rechenzentrumscampussen. Transformatoren stehen derweil vor einer zweigleisigen Zukunft: Verteilungsmodelle unter 36 Kilovolt versorgen städtische Netze, während Leistungseinheiten über 100 MVA Ultrahochspannungskorridore speisen. Schaltanlagen wechseln zur Festkörperunterbrechung, wie ABBs Übernahme eines Unternehmens für softwaredefinierten Schutz im Jahr 2024 belegt. HVDC-Seekabel boomen, wie Prysmians Auftragsbestand von 8 Milliarden EUR zeigt.

Digital gesteuerte Sensoren, die in diese Produkte eingebettet sind, liefern prädiktive Erkenntnisse, die Ausfallzeiten verkürzen und Betriebs- und Wartungsbudgets senken. Edge-Analytik ermöglicht es Versorgungsunternehmen, kostspielige Ersetzungen aufzuschieben, während Hersteller Daten über Abonnement-Dashboards monetarisieren und damit wiederkehrende Umsatzprofile stärken, die den breiteren Markt für Energieanlagen untermauern.

Nach Stromerzeugungsquelle: Erneuerbare Energien gestalten Gerätespezifikationen neu

Erneuerbare Energien beanspruchten im Jahr 2025 61,2 % der Nachfrage und werden mit einer CAGR von 12,4 % prognostiziert, wobei sich die Designziele von Kapazität auf Steuerbarkeit verlagern. Transformatoren erfordern nun breitere Spannungsregelungsbereiche, und Leistungsschalter müssen bidirektionale Fehler beseitigen. Thermische Kraftwerke schwenken auf flexible Spitzenlastkraftwerke um; Siemens Energys HL-Klasse steigert die Leistung in unter 10 Minuten von 0 % auf 100 %. Kleine modulare Reaktoren der Kernenergie werden bis 2028 strahlungstolerante Schaltanlagen erfordern.

Solarparks setzen verteilte Mittelspannungsgeräte ein, während Offshore-Wind auf Seekabel und schwimmende Umspannwerke angewiesen ist. Nachrüstungen zur CO₂-Abscheidung fügen Hilfslasten hinzu und erfordern aufgerüstete Generatoren. Kernenergierelizenzierungszyklen treiben digitale Steuerungsaufrüstungen an, die den Cyber-Regeln der NRC entsprechen. Folglich ist die Gerätearchitektur brennstoffagnostisch geworden und betont Integration über Typ.

Nach Spannungsklasse: Hochspannungsübertragung gewinnt strategische Priorität

Geräte über 36 Kilovolt werden bis 2031 mit 8,5 % wachsen, was strategische Investitionen in Backbone-Korridore widerspiegelt. Chinas State Grid schloss 2024 die ±500-kV-Zhangbei-Leitung ab und plant drei weitere ±800-kV-Projekte, die 2025 angekündigt wurden. Indien erprobt 1.200-kV-Wechselstromleitungen, um Leitungsverluste über 1.000 km zu reduzieren. Geräte mit 1–36 kV halten noch 44,9 % der Verkäufe im Jahr 2025, aber die Einführung automatisierter Fehlerortung und Laststeuerungsschnittstellen vertieft die digitale Durchdringung.

Niederspannungsgeräte bedienen Wohnbereichsnischen; Schneider Electrics Acti9 integriert Lichtbogenfehlererkennung und Fernüberwachung für intelligente Häuser. Europäische Versorgungsunternehmen konvergieren auf 20 kV, um den Kupferverbrauch zu senken, während US-Netze bei 12,47 kV verbleiben und doppelte Lieferketten aufrechterhalten. EPC-gebündelte Beschaffung dominiert Ultrahochspannungsprojekte, da Versorgungsunternehmen die Ingenieurkomplexität auslagern, und diese Dynamik stärkt Strategien zur vertikalen Integration im gesamten Markt für Energieanlagen.

Nach Anwendung: Stromerzeugung beschleunigt sich mit zunehmender Verbreitung von Eigenanlagen

Stromerzeugungsanlagen werden bis 2031 die schnellste CAGR von 9,1 % verzeichnen, was die Eigenerzeugung von Hyperscale- und Industriebetrieben widerspiegelt. Ü������ٰ������ܲԲ�sanwendungen hielten im Jahr 2025 39,5 % des Umsatzes, verankert durch grenzüberschreitende HVDC-Projekte in Europa und Asien. Verteilungsgeräte profitieren von der Urbanisierung, obwohl der Preisdruck anhält, da Versorgungsunternehmen verlängerte Garantien fordern. AWS meldete im Jahr 2025 4,3 Gigawatt Eigenkapazität, was den Schwenk zur privaten Erzeugung unterstreicht.

Das US-Energieministerium stellte im Jahr 2024 10,5 Milliarden USD für interregionale Leitungen bereit, die nach 2026 in Bau gehen sollen. Verteilungsnetze werden zu aktiven Maschen, die Stufentransformatoren und Wiedereinschalter mit integrierter Kommunikation erfordern. Ländliche Programme in Subsahara-Afrika erfordern containerisierte Aggregate, die in Hochtemperaturumgebungen betrieben werden können. Diese Diversifizierung erweitert die gesamten adressierbaren Märkte und schärft den Lieferantenfokus auf Modularität und Konfigurierbarkeit.

Nach Endverbraucher: Industriesegment elektrifiziert Wärme und Transport

Versorgungsunternehmen als Käufer beherrschen noch 59,7 % der Ausgaben im Jahr 2025, wechseln aber zu leistungsbasierten Verträgen. Industriekunden, die mit einer CAGR von 8,8 % prognostiziert werden, installieren Elektrolichtbogenöfen und Mininetze. ArcelorMittals Plan vom März 2025, 1,2 Gigawatt Lichtbogenöfen einzusetzen, schafft Nachfrage nach oberwellenfilternden Schaltanlagen. Eatons Bericht von 2025 zeigt, dass sich die Verkäufe von Minigrid-Steuerungen verdoppelt haben, angeführt von Pharma- und Lebensmittelverarbeitern. Versorgungsunternehmen wie Southern Company installierten im Jahr 2024 850 Megawatt netzmaßstäblicher Batterien und kombinierten fortschrittliche Wechselrichter mit Frequenzunterstützungsalgorithmen.

Gewerbegebäude setzen Energiemanagementsysteme ein, die Heizung, Lüftung und Klimatisierung sowie Beleuchtung gegen zeitvariable Tarife optimieren. Die Grenzen zwischen Segmenten verschwimmen, da Fabriken überschüssigen Strom exportieren, Versorgungsunternehmen Wohnkunden für Laststeuerung bezahlen und Einkaufszentren Ladestationen für Elektrofahrzeuge beherbergen, die Kapazität auf Umspannwerkniveau benötigen. Diese Querströmungen verstärken die kontinuierliche Nachfragevielfalt im Markt für Energieanlagen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 50,4 % des globalen Umsatzes und wird eine CAGR von 9,0 % aufrechterhalten, angetrieben durch Chinas ±800-kV-Korridore, Indiens Ausschreibungen für erneuerbare Energien und die Umstellung von Kohle auf Gas in ASEAN. State Grid investierte im Jahr 2024 58 Milliarden USD, mit Schwerpunkt auf Langstrecken-HVDC zu küstennahen Lastzentren. Indien schrieb im Jahr 2024 50 Gigawatt erneuerbare Energien aus und löste damit Netzanschlussverträge im Wert von 12 Milliarden USD aus. Japans 1,2-Gigawatt-Offshore-Windpark Chiba, der 2025 vergeben wurde, erfordert schwimmende Umspannwerke und 66-kV-Kabel. ��ü���ǰ���s Grüner Neuer Deal budgetiert bis 2030 73,4 Billionen KRW für digitale Umspannwerke. ASEAN-Nationen sicherten sich im Jahr 2025 4,2 Milliarden USD an ADB-Ü������ٰ������ܲԲ�sfinanzierung.

Nordamerika und Europa priorisieren die Netzresilienz. Die Steuergutschriften des US-amerikanischen Inflationsreduzierungsgesetzes katalysieren Projekte wie die 3-GW-TransWest-Express-Leitung. Deutschland genehmigte im Jahr 2025 Erweiterungen im Wert von 24 Milliarden EUR, einschließlich SuedLink. Das Vereinigte Königreich kartierte 4.000 km Offshore-Leitungen mit Kosten von 18 Milliarden GBP. Nordische Staaten erweitern grenzüberschreitende Verbindungen wie das 1,3 Milliarden EUR teure NordLink.

��ü�岹��������첹 und der Nahe Osten zeigen wachsende Chancen. Brasilien schrieb im Jahr 2024 15 GW Konzessionen aus und zog Angebote von Siemens Energy und WEG an. Chiles Atacama-Solarkorridor nutzt 500-kV-Leitungen, die 2025 in Betrieb genommen wurden. Saudi-Arabien reservierte im Jahr 2024 7,5 Milliarden USD für erneuerbare Ü������ٰ������ܲԲ� unter dem PIF. DEWA vergab im Jahr 2025 einen 400-kV-Vertrag im Wert von 1,8 Milliarden USD für die Integration des MBR-Solarparks. Netzferne afrikanische Mininetze, finanziert von der Weltbank, runden die Nachfragevielfalt ab.

Wettbewerbslandschaft

Die 10 größten Lieferanten erzielten im Jahr 2025 etwa die Hälfte des globalen Umsatzes, was auf eine moderate Konzentration hindeutet. Etablierte Unternehmen erweitern die vertikale Integration: Hitachi Energy übernahm im Jahr 2024 ein Unternehmen für digitale Zwillinge und bündelte prädiktive Analytik mit Transformatorenverkäufen. Schneider Electric verbindet Schaltanlagen mit Azures Cloud-Stack für kontinuierliche Überwachung. Neueinsteiger konzentrieren sich auf Wechselrichtersimulation und Cybersicherheit, wobei Typhoon HIL und OPAL-RT Echtzeit-Testumgebungen liefern, die von Versorgungsunternehmen übernommen werden.

Technologische Differenzierung bleibt zentral. ABBs Ability-Plattform aggregiert Daten von 70.000 Geräten und sagt Ausfälle Monate im Voraus vorher. Siemens Energys Omnivise-Suite reduziert Gasturbinen-Ausfallzeiten um bis zu 20 %. Angebote für Energieanlagen als Dienstleistung expandieren schnell; Eatons Abonnementumsatz hat sich zwischen 2023 und 2025 fast verdoppelt. Patentanmeldungen für Festkörperleistungsschalter und netzbildende Wechselrichter stiegen im Jahr 2024 um 38 %, was intensive F&E-Wettläufe belegt.

Materialrisiken und Cyber-Compliance erhöhen Markteintrittsbarrieren. Hersteller mit eigenem Kupfer- oder Seltenerdelement-Angebot und ISO 27001-zertifizierten Sicherheitsoperationen erlangen bevorzugten Lieferantenstatus. Regionale Champions behalten Nischendominanz, Prysmian bei Seekabeln und Hyundai Electric bei koreanischen gasisolierten Schaltanlagen. Auftragsrückstandsengpässe im Zusammenhang mit IEC 62351-Tests fördern jedoch Fusionen, da kleinere Unternehmen mit Compliance-Kosten kämpfen, was Skalenvorteile im Markt für Energieanlagen stärkt.

Marktführer für Energieanlagen

General Electric Company

ABB Ltd

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: In einem bedeutenden Schritt hat Mitsubishi Power, der Energielösungsarm von Mitsubishi Heavy Industries, Ltd. (MHI), einen wichtigen Vertrag gesichert. In Zusammenarbeit mit Samsung C&T Engineering & Construction Group, einem von Ras Abu Fontas Power Company benannten Generalunternehmer für Planung, Beschaffung und Bau (EPC), und gemeinsam mit der Qatar General Electricity and Water Corporation (KAHRAMAA) wird Mitsubishi Power seine modernste Gasturbinentechnologie liefern.

- Dezember 2025: SSEN Transmission vergab Verträge an Hitachi Energy für HVDC-Umrichterstationen auf zwei bedeutenden schottischen Verbindungen: der Western-Isles-Verbindung und dem Spittal-Peterhead-Korridor.

- November 2025: Siemens Energy plant, bis 2028 2,3 Milliarden USD in Transformatoren- und Schaltanlagenfabriken zu investieren, um die globale Netzkapazität als Reaktion auf die steigende Stromnachfrage zu stärken.

- Oktober 2025: Tata Power Company Limited vergab an Schneider Electric einen bedeutenden Auftrag zur Bereitstellung von 11-kV-SF6-freien Ringkabelverteilern, unter Verwendung von Schneider Electrics fortschrittlicher RM AirSeT SF6-freier Technologie.

Berichtsumfang des globalen Marktes für Energieanlagen

Energieanlagen umfassen eine breite Palette von Geräten, Maschinen und Komponenten, die elektrische Energie erzeugen, übertragen und verteilen. Diese Geräte spielen eine wichtige Rolle bei der Gewährleistung des zuverlässigen und effizienten Betriebs von Stromsystemen.

Der Markt für Energieanlagen ist nach Gerätetyp, Stromerzeugungsquelle, Spannungsklasse, Anwendung, Endverbraucher und Geografie segmentiert. Nach Gerätetyp ist der Markt in Turbinen, Generatoren, Transformatoren, Schaltanlagen, Leistungsschalter und Stromkabel segmentiert. Nach Stromerzeugungsquelle ist der Markt in Thermisch, Nuklear und Erneuerbare Energien kategorisiert. Nach Spannungsklasse ist der Markt in bis zu 1 kV, 1 bis 36 kV und über 36 kV segmentiert. Nach Anwendung ist der Markt in Stromerzeugung, Ü������ٰ������ܲԲ� und Verteilung segmentiert. Nach Endverbraucher ist der Markt in Wohnbereich, Gewerbe, Industrie und Versorgungsunternehmen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie den Nahen Osten und Afrika segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den globalen Markt für Energieanlagen in den wichtigsten Ländern jeder Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Wertes (USD) bereitgestellt.

| Turbinen |

| Generatoren |

| Transformatoren |

| Schaltanlagen |

| Leistungsschalter |

| Stromkabel |

| Sonstige Geräte (Ü������ٰ������ܲԲ�smasten, Spannungsregler, Isolatoren, Kondensatoren, Shunt-Reaktoren, Relais, Umspannwerksstrukturen usw.) |

| Thermisch |

| Nuklear |

| Erneuerbare Energien |

| Bis zu 1 kV |

| 1 bis 36 kV |

| Über 36 kV |

| Stromerzeugung |

| Ü������ٰ������ܲԲ� |

| Verteilung |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| ����������-��ä�Ի��� | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Chile | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Turbinen | |

| Generatoren | ||

| Transformatoren | ||

| Schaltanlagen | ||

| Leistungsschalter | ||

| Stromkabel | ||

| Sonstige Geräte (Ü������ٰ������ܲԲ�smasten, Spannungsregler, Isolatoren, Kondensatoren, Shunt-Reaktoren, Relais, Umspannwerksstrukturen usw.) | ||

| Nach Stromerzeugungsquelle | Thermisch | |

| Nuklear | ||

| Erneuerbare Energien | ||

| Nach Spannungsklasse | Bis zu 1 kV | |

| 1 bis 36 kV | ||

| Über 36 kV | ||

| Nach Anwendung | Stromerzeugung | |

| Ü������ٰ������ܲԲ� | ||

| Verteilung | ||

| Nach Endverbraucher | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Versorgungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| ����������-��ä�Ի��� | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü�岹�ڰ����첹 | ||

| Ä�����ٱ�� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Energieanlagen im Jahr 2026?

Die Marktgröße für Energieanlagen beträgt im Jahr 2026 0,84 Billionen USD und wird voraussichtlich bis 2031 einen Wert von 1,23 Billionen USD erreichen.

Welche geografische Region trägt den größten Umsatz bei?

Asien-Pazifik trägt 50,4 % des globalen Umsatzes bei und wird voraussichtlich bis 2031 mit einer CAGR von 9,0 % wachsen.

Welches Gerätesegment wächst am schnellsten?

Turbinen führen das Wachstum an und expandieren mit einer CAGR von 9,2 %, da die Nachfrage nach Gas-und-Dampf-Kombikraftwerken und Spitzenlastkraftwerken zunimmt.

Wie beeinflussen Rechenzentren die Nachfrage?

Hyperscale-Betreiber installieren standorteigene Gasmotoren, Brennstoffzellen und zukünftige kleine modulare Reaktoren, was die schnelle Einführung von digital gesteuerten Generatoren und Schaltanlagen vorantreibt.

Was sind die wichtigsten Lieferkettenrisiken für Hersteller?

Volatile Kupfer- und Seltenerdelement-Preise sowie Verzögerungen bei der Cybersicherheitszertifizierung komprimieren die Margen und verlängern die Projektzeitpläne.

Seite zuletzt aktualisiert am: