Marktgröße und Marktanteil für Leistungstransformatoren in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

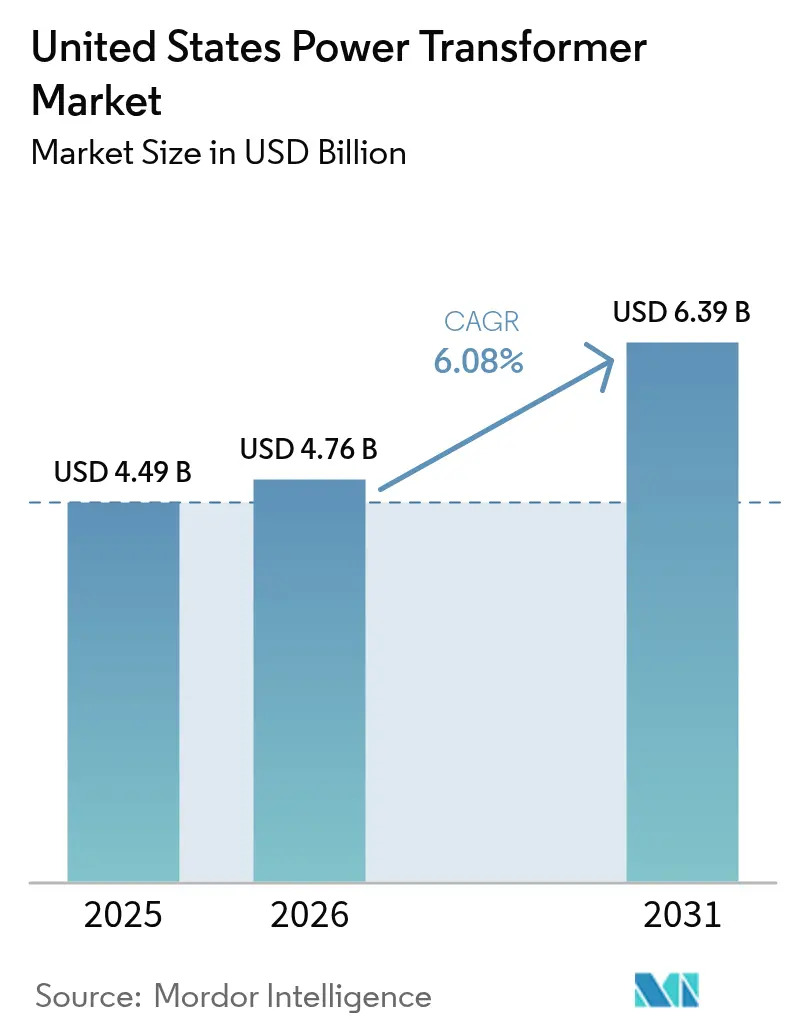

| Marktgröße im Basisjahr (2025) | 4.49 Milliarden US-Dollar |

| Marktgröße (2026) | 4.76 Milliarden US-Dollar |

| Marktgröße (2031) | 6.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Leistungstransformatoren in den Vereinigten Staaten von ���ϲ�����

Die Marktgröße für Leistungstransformatoren in den Vereinigten Staaten wurde im Jahr 2025 auf USD 4,49 Milliarden geschätzt und soll von USD 4,76 Milliarden im Jahr 2026 auf USD 6,39 Milliarden bis 2031 wachsen, bei einer CAGR von 6,08 % während des Prognosezeitraums (2026–2031).

Das kräftige Wachstum resultiert aus dem obligatorischen Ersatz alternder Netzanlagen, den USD 10,5 Milliarden des Bundes für die Modernisierung des Stromnetzes sowie dem explosionsartigen Ausbau von Hyperscale-Rechenzentren, die der Nachfrage nach Rechenleistung für künstliche Intelligenz folgen. Mehr als 70 % der Übertragungsklasse-Flotte überschreitet eine Betriebsdauer von 25 Jahren, wodurch eine nicht-diskretionäre Ersatzpipeline entsteht, die die Basisnachfrage im Markt für Leistungstransformatoren in den Vereinigten Staaten ankurbelt.{1]U.S. Department of Energy, „Statistiken zur Netzmodernisierung und zum Anlagenalter”, energy.gov Bundesproduktionssteuer-Gutschriften für im Inland gefertigte Inhalte verlagern die Beschaffung zugunsten US-amerikanischer Werke und lösen angekündigte Kapazitätserweiterungen von über USD 2 Milliarden aus, während sich die Lieferfristen verkürzen. Gleichzeitig erhöhen Netzanschlüsse für erneuerbare Energien, die Elektrifizierung des Schwertransports und strengere Effizienzstandards die Spezifikationskomplexität, sodass Hersteller höhere Durchschnittsverkaufspreise erzielen können. Derzeit decken inländische Werke nur 20 % des Bedarfs an Großeinheiten, und Angebote weisen Lieferzeiten von 115 bis 130 Wochen aus, was das anhaltende Angebotsdefizit im Markt für Leistungstransformatoren in den Vereinigten Staaten unterstreicht.[2]Engineering News-Record, „Transformer Lead-Time Tracker”, enr.com

Wichtigste Erkenntnisse des Berichts

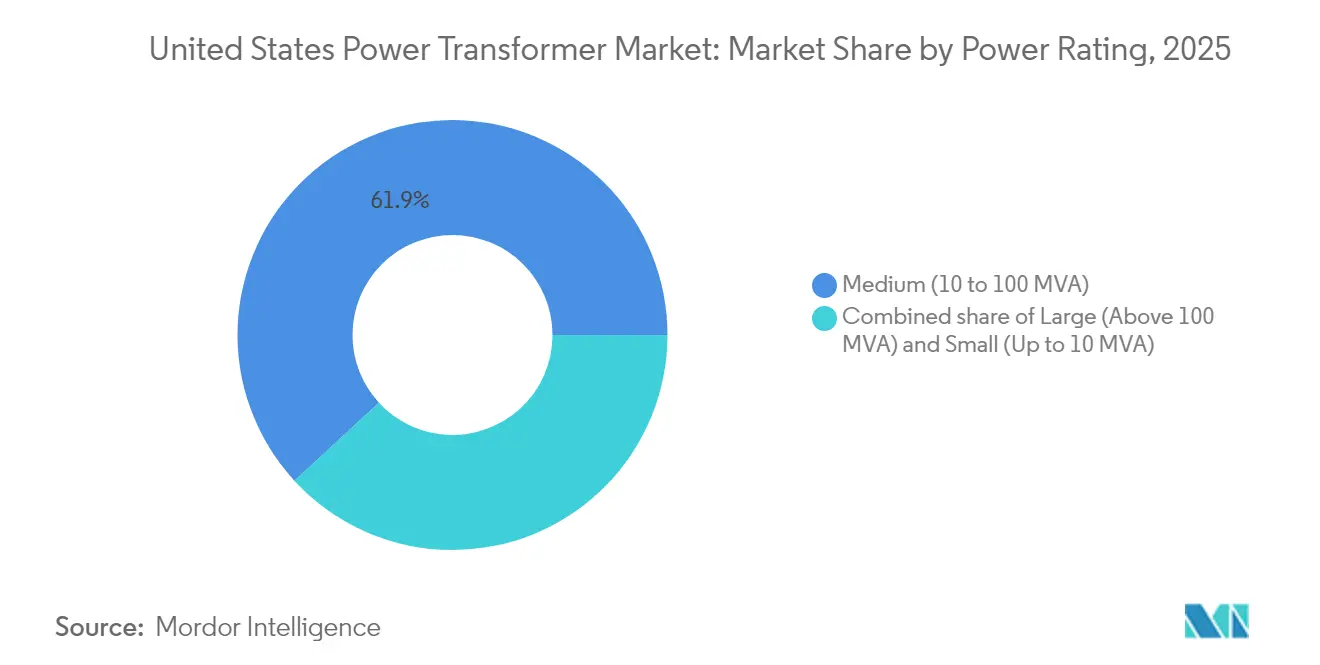

- Nach Leistungsklasse hielten mittelgroße Einheiten (10–100 MVA) im Jahr 2025 einen Marktanteil von 61,85 % am Markt für Leistungstransformatoren in den Vereinigten Staaten, während dasselbe Segment bis 2031 mit einer CAGR von 6,95 % wachsen soll.

- Nach Kühlungsart dominierte ölgekühlte Ausrüstung den Markt für Leistungstransformatoren in den Vereinigten Staaten im Jahr 2025 mit einem Anteil von 76,55 %; luftgekühlte Bauarten sollen mit einer CAGR von 6,62 % das schnellste Wachstum verzeichnen.

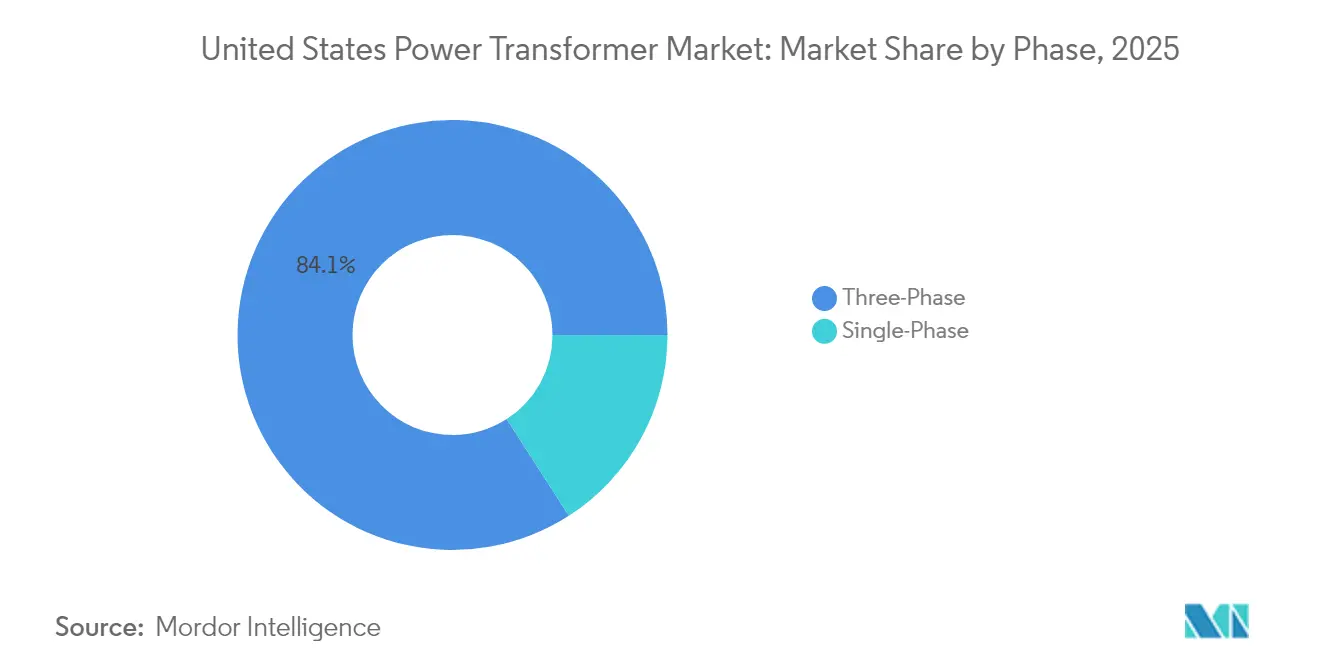

- Nach Phase entfielen Dreiphasentransformatoren im Jahr 2025 auf 84,10 % der Marktgröße für Leistungstransformatoren in den Vereinigten Staaten, und Einphasige Installationen sollen bis 2031 mit einer CAGR von 6,18 % wachsen.

- Nach Endverbraucher führten Energieversorgungsunternehmen im Jahr 2025 mit einem Umsatzanteil von 58,35 %; für das Segment wird eine solide CAGR von 6,85 % prognostiziert, da Mandate zur Netzmodernisierung die Ersatzzyklen beschleunigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Leistungstransformatoren in den Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Beschleunigter Ersatz alternder Netzanlagen | +1.7% | National, mit Schwerpunkt in den veralteten Netzen des Nordostens und Mittleren Westens | Mittelfristig (2–4 Jahre) |

| Anstieg der Netzanschlüsse für erneuerbare Energien | +1.4% | Texas, Kalifornien, Präriestaaten mit hoher Wind-/Solarkapazität | Kurzfristig (≤ 2 Jahre) |

| Bundesförderung zur Netzmodernisierung (IIJA) | +1.2% | National, mit Schwerpunkt auf ländlichen und unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Ausbau von Hyperscale-Rechenzentren | +1.0% | Virginia, Texas, North Carolina, Oregon als Rechenzentrumsstandorte | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsprojekte im Schwertransport | +0.8% | Kalifornien, Nordostkorridor, wichtige Frachtrouten | Langfristig (≥ 4 Jahre) |

| Anreize für inländische Inhalte im Rahmen des IRA | +0.6% | National, mit Fertigungsschwerpunkt im Südosten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigter Ersatz alternder Netzanlagen

Vier Jahrzehnte alte Transformatoren dominieren heute viele regionale Netze und schaffen eine Zuverlässigkeitslücke, da die Ausfallraten jährlich rund 0,5 % des installierten Bestands erreichen. Daten des Energieministeriums zeigen, dass 55 % der Einheiten der Verteilungsklasse ein Alter von mehr als 33 Jahren überschreiten, während der Durchschnitt der Übertragungsklasse 40 Jahre erreicht. Neue Effizienzstandards, die ab 2027 gelten, stufen viele ältere Bauarten als nicht konform ein und zwingen Versorgungsunternehmen dazu, flottenweit angelegte Austauschprogramme statt Einzelreparaturen durchzuführen. Die steigende elektrische Lastintensität durch KI-gesteuerte Rechenzentren und das Laden von Elektrofahrzeugen erhöht die Betriebsbelastung alternder Maschinen und verkürzt den Ersatzzeitplan. Infolgedessen erhält der Markt für Leistungstransformatoren in den Vereinigten Staaten eine berechenbare Basisnachfrage, die ihn gegen makroökonomische Schwankungen absichert.

Anstieg der Netzanschlüsse für erneuerbare Energien

Windkraft- und Solaranlagen im Versorgungsmaßstab benötigen Kollektortransformatoren, die bidirektionalen Leistungsfluss, harmonische Verzerrungen und schwankende Lastzyklen bewältigen können. Der Zwanzigjahres-Übertragungsausblick des California ISO hebt Projekte im Wert von USD 30 Milliarden mit fortschrittlichen Überwachungs- und Stufenschaltanforderungen hervor. ERCOT erwartet bis 2030 eine inkrementelle Last von 40 GW, die größtenteils mit Netzanschlüssen für erneuerbare Energien verbunden ist, die auf maßgeschneiderte Hochspannungstransformatoren angewiesen sind.[3]Utility Dive, „ERCOT-Lastprognose”, utilitydive.com Solche technischen Anforderungen gestalten die Spezifikationsblätter neu und ermöglichen es den Lieferanten, intelligente Sensorpakete einzubetten und Prämienmargen im Markt für Leistungstransformatoren in den Vereinigten Staaten zu erzielen.

Bundesförderung zur Netzmodernisierung (IIJA)

Das Programm „Grid Resilience and Innovation Partnerships” im Umfang von USD 10,5 Milliarden hat bereits USD 2,2 Milliarden an acht multistaatliche Projekte mit klimaresilienten Bauweisen ausgezahlt. Die Förderkriterien priorisieren unterversorgte Gebiete und Justice40-Gemeinschaften und lenken Kapital in Regionen um, die von privaten Investitionen lange vernachlässigt wurden. Zuwendungsempfänger müssen inländische Inhaltsschwellenwerte einhalten, was Herstellern mit US-amerikanischen Werken einen erheblichen Ausschreibungsvorteil verschafft. Parallele FITT-Zuschüsse finanzieren neun Prototypen der nächsten Generation und schaffen eine Nachfragebasis für Transformatoren, die Leistungselektronik, Zustandsüberwachung und cybersichere Schnittstellen integrieren. Dieses politische Paket unterstützt einen strukturellen Aufschwung im Markt für Leistungstransformatoren in den Vereinigten Staaten.

Ausbau von Hyperscale-Rechenzentren

KI-Trainingscluster benötigen heute Dutzende von Megawatt pro Gebäude und übertreffen damit die Lasten älterer Rechenzentren. Allein in Nord-Virginia hat sich die Zahl der Stromlieferanfragen verfünffacht, während das texanische Versorgungsunternehmen Oncor 59 GW an Rechenzentrumsbedarf in seiner Warteschlange hat. Jeder Campus bestellt häufig mehr als 250 MVA Autotransformatoren zuzüglich N+1-Redundanz, was das Volumen pro Standort verdoppelt. Hyperscaler fordern zudem fortschrittliche Diagnosen und brandsichere Kühlmedien, was die Auftragswerte im Markt für Leistungstransformatoren in den Vereinigten Staaten weiter erhöht.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Kupfer- und Elektroblech-Preisvolatilität | -0.6% | National, mit stärkeren Auswirkungen auf kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der globalen Kernstahlversorgungskette | -0.4% | National, alle Kapazitätsklassen betreffend | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Verhütung von Mineralöl-Auslaufschäden | -0.3% | National, mit strengerer Durchsetzung in Kalifornien und im Nordosten | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für neuartige Festkörpertransformatoren | -0.2% | Regionale Pilotprojekte in Smart-Grid-Demonstrationsgebieten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Kupfer- und Elektroblech-Preisvolatilität

Die Kupferpreisschwankungen weiteten sich im Jahr 2024 gegenüber dem Vorjahr um 40 % aus, und die Notierungen für kornorientiertes Elektroband (GOES) haben sich seit 2020 verdoppelt. Cleveland-Cliffs ist der einzige inländische GOES-Schmelzer, was einen Engpass mit nur einem Lieferanten schafft. Preisschwankungen erschweren die Angebotsgültigkeit und erhöhen die Lagerkosten, sodass Versorgungsunternehmen gezwungen sind, Verträge im Voraus zu kaufen oder in Treuhandkonten zu hinterlegen – Maßnahmen, die die für die Modernisierung vorgesehenen Kapitalbudgets aufzehren.

Strengere Vorschriften zur Verhütung von Mineralöl-Auslaufschäden

Die SPCC-Schwellenwerte der EPA lösen Eindämmungspflichten für Geräte aus, die mehr als 55 Gallonen Öl enthalten.[4]U.S. Environmental Protection Agency, „SPCC-Leitfaden”, epa.gov Bundesstaaten wie Kalifornien fügen noch strengere Regeln hinzu, was städtische Umspannwerke und Rechenzentren dazu veranlasst, trotz höherer Anschaffungskosten luftgekühlte oder mit natürlichem Ester gefüllte Einheiten zu bevorzugen. Obwohl dieser regulatorische Trend Innovationen fördert, dämpft er auch die Nachfrage nach herkömmlichen Mineralöl-Modellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Dominanz mittlerer Kapazitäten treibt das Marktwachstum

Mittelgroße Einheiten (10–100 MVA) erzielten im Jahr 2025 einen Anteil von 61,85 % am Markt für Leistungstransformatoren in den Vereinigten Staaten. Versorgungsunternehmen bevorzugen diesen Bereich, da er ein ausgewogenes Verhältnis zwischen Werksdurchsatz, Transportgewicht und Umspannwerk-Stellfläche bietet. Das Segment verzeichnet mit 6,95 % zudem die stärkste CAGR, da Übertragungsnetzbetreiber modulare Umspannwerke einsetzen, die die Kapazität durch Hinzufügen identischer Felder statt der Installation einzelner großer Monolithen skalieren können. Die Hochrüstung von Leitungen von 138 kV auf 230 kV fällt häufig in den mittleren Kapazitätsbereich und sichert Folgebestellungen. Großkapazitätsmaschinen (über 100 MVA) bedienen 765-kV-Korridore und Hyperscale-Rechenzentrumscampusse. Die Nachfragespitzen in Texas, wo die Regulierungsbehörden gerade die ersten 765-kV-Leitungen des Bundesstaates genehmigt haben, belasten die inländische Produktionswarteschlange für Einheiten über 500 MVA. Kleine Transformatoren (<10 MVA) sind in der dezentralen Erzeugung, in Mikronetzen und an EV-Schnellladestationen von Nischenrelevanz. Obwohl das Volumen hoch ist, bleibt der Umsatzanteil aufgrund der niedrigeren Stückpreise gering. Die Marktgröße des Marktes für Leistungstransformatoren in den Vereinigten Staaten für mittelgroße Einheiten soll stetig steigen, unterstützt durch eine am Flottendurchschnitt orientierte Ersatzstrategie, die einheitliche Nennleistungen für eine einfachere Bestandsverwaltung bevorzugt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kühlungsart: Führungsposition ölgekühlter Einheiten bei gleichzeitiger Innovation luftgekühlter Bauarten

Ö�������ü�����e Bauarten hielten im Jahr 2025 einen Anteil von 76,55 % am Markt für Leistungstransformatoren in den Vereinigten Staaten, gestützt durch bewährte thermische Leistung bei hohen Nennleistungen und vergleichsweise niedrige Vorabkosten. Mineralölsysteme bleiben der Standard für die Massenleistungsverbindung und petrochemische Komplexe, wo reichlich Grundstücksfläche vorhanden ist und Auffangbecken Standard sind. Dennoch unterliegen städtische Umspannwerke, Rechenzentrumshallen und Offshore-Windplattformen strengen Brand- und Umweltvorschriften, von denen luftgekühlte und Naturester-Varianten profitieren. ���ܴڳٲ����ü�����e Modelle verzeichnen eine CAGR von 6,62 %, da Netzplaner die geringere Leistungsdichte gegen eine vereinfachte Genehmigung abwägen. Aktualisierungen des Nationalen Elektroinstallationscodes erkennen nun weniger entflammbare Flüssigkeiten an und ermöglichen Hybridlösungen, die Zwangsölkühlung mit brandhemmenden Estern verbinden. Diese konstruktive Innovation überbrückt die Leistungslücke bei gleichzeitiger Einhaltung der Vorschriften und erweitert so die Anwendungsmöglichkeiten für Nicht-Mineralöl-Alternativen. Im Prognosezeitraum wird im Markt für Leistungstransformatoren in den Vereinigten Staaten eine schrittweise Verschiebung des Marktanteils zugunsten luftgekühlter und mit Ester gefüllter Produkte erwartet, insbesondere in Gerichtsbarkeiten mit strikter Durchsetzung der Auslaufschutzvorschriften.

Nach Phase: Effizienz von Dreiphasen-Einheiten treibt die Marktführerschaft

Dreiphasen-Einheiten dominierten im Jahr 2025 mit 84,10 % den Markt für Leistungstransformatoren in den Vereinigten Staaten. Gleichmäßige Phasenbelastung minimiert Leitungsverluste und ermöglicht kleinere Leiterquerschnitte – entscheidend für die Fernübertragung. Industriemotoren, Synchronkondensatoren und Massenspeicherwechselrichter laufen ebenfalls mit Dreiphasenstrom und festigen die Dominanz des Segments. Einphasige Einheiten behaupten dennoch eine Nischenrolle für die Ausfallsicherheit: Sie versorgen Dach-Solaranlagen, auf Masten montierte Verteilerleitungen für Wohngebiete und abgelegene ländliche Schaltkreise. Mit der Zunahme von EV-Ladestationen rüsten einige Versorgungsunternehmen einphasige Schaltkreise auf, um 400%ige Lastspitzen während des heimischen Ladens in Stoßzeiten zu bewältigen. Verteilungsautomatisierungswerkzeuge wie adaptive Volt-Var-Regler kommunizieren nun direkt mit intelligenten einphasigen Transformatoren, verlängern die Anlagenlebensdauer und rechtfertigen Premiumpreise. Obwohl die Anteilsverschiebungen schrittweise erfolgen werden, stellt die technologische Konvergenz sicher, dass auch einphasige Produkte digitale Monitore integrieren und die Funktionslücke innerhalb der breiteren Branche für Leistungstransformatoren in den Vereinigten Staaten verringern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Energieversorgungsunternehmen führen die Marktexpansion an

Energieversorgungsunternehmen absorbierten im Jahr 2025 58,35 % der Lieferungen und werden bis 2031 mit einer CAGR von 6,85 % wachsen. Verbindliche Zuverlässigkeitsstandards, politisch verankerte Ziele für erneuerbare Energien und Entlastungsprojekte gegen Netzengpässe sorgen gemeinsam für eine milliardenschwere Beschaffungspipeline. Investoreneigene Versorgungsunternehmen betten Transformatorenersatzkosten typischerweise in tarifbasierte Einreichungen ein, während Genossenschaften häufig Bundesfördergelder für Resilienzmaßnahmen nutzen. Industriekunden, insbesondere Stahlwerke und petrochemische Komplexe, installieren maßgeschneiderte Hochleistungs-MVA-Einheiten, die eine konzentrierte, aber unregelmäßige Nachfrage erzeugen. Gewerbliche Käufer, angeführt von Hyperscale-Rechenzentrumentwicklern, konkurrieren nun mit Versorgungsunternehmen um begrenzte Fabrikslots und veranlassen einige, mehrjährige Rahmenvereinbarungen zu unterzeichnen. Der Wohnbereichsanteil wächst, da die Einführung von Dach-Solaranlagen bidirektionale Verteilungstransformatoren erfordert, die eine sichere Rückspeisung ermöglichen. Über alle Kategorien hinweg werden digitale Überwachung und Dashboards zur vorausschauenden Instandhaltung zum Pflichtstandard, was den Wert der Hardware weiter steigert. Der Markt für Leistungstransformatoren in den Vereinigten Staaten verlagert sich somit weiter in Richtung integrierter Hardware-Software-Lösungen, die mit fortschrittlichen Netzmanagementsystemen kompatibel sind.

Geografische Analyse

Texas belegt den ersten Rang in der absoluten Nachfrage auf dem Markt für Leistungstransformatoren in den Vereinigten Staaten, gestützt durch ERCOTs Prognose eines Lastwachstums von 40 GW und die Genehmigungen für 765-kV-Korridore, die das Perm-Becken mit den Lastzentren an der Golfküste verbinden. Schnell voranzutreibende Rechenzentrumscampusse rund um Dallas–Fort Worth benötigen große Blöcke mit mehr als 250 MVA Kapazität, was die Toleranz gegenüber Lieferzeiten verringert und den Druck auf die inländische Produktion verstärkt. Kalifornien folgt dicht dahinter, mit dem California ISO, das USD 30 Milliarden an transformatorintensiven Upgrades zur Integration von 25 GW Solarenergie, 5 GW Offshore-Wind und 3 GW Batteriespeicher kartiert. Umweltvorschriften drängen den Bundesstaat in Richtung luftgekühlter oder Naturester-Einheiten und gestalten die Lieferanten-Bewertungsmaßstäbe neu.

Der Nordostkorridor, Heimat veralteter 115-kV- und 138-kV-Netze, konzentriert sich eher auf Ersatz als auf Erweiterung. Versorgungsunternehmen hier bevorzugen Plug-and-Play-Smarttransformatoren, die die Ausfallzeit bei Austauschvorgängen minimieren und Premiumpreise rechtfertigen. Mittelwestliche Staaten kombinieren schwere Industrielasten mit dem Ausbau von Windparks und sichern eine gleichmäßige Nachfrage nach mittelgroßen Kapazitäten. Der Südosten entwickelt sich zu einem Fertigungszentrum, wobei Siemens Energy in North Carolina, Eaton in South Carolina und Hitachi Energy in Virginia bis 2027 gemeinsam mehr als 1,5 GW jährliche Transformatorkapazität hinzufügen und so die Fracht- und Zollkosten für regionale Käufer senken.

Im pazifischen Nordwesten machen Hochrüstungen von Wasserkraftturbinen und der Offshore-Windkorridor des Columbia-Beckens sowohl Generatorstufen- als auch Verbundautotransformatoren erforderlich, die breite Blindleistungsschwankungen verkraften können. Alaska und isolierte Mikronetze auf Hawaii veranschaulichen Nischengeografien, die modulare, auf Skids montierte Einheiten mit Arktis- oder Salzschutzpaketen einsetzen. Insgesamt zwingt die geografische Nachfragevielfalt die Lieferanten zur Pflege eines flexiblen Produktportfolios und festigt die strukturelle Attraktivität des Marktes für Leistungstransformatoren in den Vereinigten Staaten.

Wettbewerbslandschaft

Der Markt für Leistungstransformatoren in den Vereinigten Staaten weist eine moderate Konzentration auf, wobei die fünf größten Hersteller zusammen einen Umsatzanteil von rund 55–60 % halten. Hitachi Energy hat Investitionsausgaben (Capex) von USD 250 Millionen für seine Standorte in Mississippi und Virginia angekündigt, als Teil eines globalen Ausbaus von USD 4,5 Milliarden, der darauf abzielt, die nordamerikanische Produktion bis 2027 zu verdoppeln. Siemens Energy verpflichtet USD 150 Millionen zur Erweiterung seines Werks in Charlotte, North Carolina, und reserviert Kapazitäten für 230-kV- und 500-kV-Einheiten, die inländische Inhaltskriterien erfüllen. Eatons USD 340 Millionen umfassendes Greenfield-Werk in South Carolina zielt auf dreiphasige, mittelgroße Modelle für Rechenzentren und investoreneigene Versorgungsunternehmen ab.

Die strategische Differenzierung konzentriert sich auf Liefertermintreue, Integration von digitalen Zwillingen und Lebenszyklusserviceverträge. Hitachi Energy vermarktet seine TXpert-Plattform, die Gassensoren zur Auflösungsgasanalyse, faseroptische Wicklungsthermometrie und KI-gestützte Anlagenanalytik bündelt. GE Vernova verfolgt die vertikale Integration durch den Kauf von SPX Transformer Solutions durch Prolec GE für USD 645 Millionen, sichert damit Kapazität für Kernstahllaminate und fügt Hochspannungstesteinrichtungen hinzu. Cleveland-Cliffs' USD 150 Millionen umfassendes Elektrostahl-Werk in West Virginia bietet OEMs eine inländische Alternative zu asiatischem GOES, was potentiell Versorgungsengpässe lindert, aber auch die Markteintrittsbarrieren erhöht.

Technologisch gesehen ziehen Pilotprojekte für Festkörpertransformatoren erhebliche F&E-Aufmerksamkeit auf sich. Das FITT-Programm des Energieministeriums finanziert die Hybrideinheit der Clemson University und den auf SiC basierenden SST-Prototyp von GE Vernova, was auf eine künftige Verlagerung hin zu leistungselektronikintensiven Architekturen hindeutet. In der Zwischenzeit übersteigt die Nachfrage das Angebot, und die Vergabekriterien bei der Beschaffung belohnen zunehmend eine garantierte Lieferung gegenüber marginalen Kostenunterschieden. Infolgedessen bevorzugt der Markt für Leistungstransformatoren in den Vereinigten Staaten etablierte Unternehmen mit tiefen Kapitalpools, mehrere Produktionsstandorte und vorwärtsintegrierte Angebote für digitale Dienstleistungen.

Branchenführer im Markt für Leistungstransformatoren in den Vereinigten Staaten

-

Hitachi Energy Ltd.

-

Siemens Energy AG

-

ABB Ltd.

-

GE Vernova (GE Grid Solutions)

-

SPX Transformer Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hitachi Energy hat USD 250 Millionen für die Steigerung der Transformatorenproduktion an seinen Standorten in Virginia, Missouri und Mississippi eingeplant und rekrutiert 100 neue Mitarbeiter zur Stärkung der Lieferketten-Resilienz.

- Februar 2025: Eaton gab eine dreiphasige Transformatorenfabrik im Wert von USD 340 Millionen in Jonesville, South Carolina, bekannt, die voraussichtlich 700 Arbeitsplätze schaffen und zur Minderung des inländischen Angebotsengpasses beitragen wird.

- Dezember 2024: Das Energieministerium wählte neun Initiativen für USD 20 Millionen im Rahmen des FITT-Programms aus, um die Entwicklung von intelligenten Transformatoren und Festkörpertransformatoren zu beschleunigen.

- Oktober 2024: Das Energieministerium vergab USD 1,5 Milliarden über das Transmission Facilitation Program an vier HGÜ-Projekte, darunter Southern Spirit, von denen jedes maßgeschneiderte Hochspannungstransformatoren benötigte.

Berichtsumfang des Marktes für Leistungstransformatoren in den Vereinigten Staaten

Die Funktion eines Leistungstransformators besteht darin, die Spannung auf einer Übertragungsleitung von hoch auf niedrig (Verbraucher) zu ändern. Der Transformator ist ein elektrisches Betriebsmittel, das elektromagnetische Induktion nutzt, um elektrische Energie zu übertragen.

Der Markt für Leistungstransformatoren in den Vereinigten Staaten ist nach Typ und Phase segmentiert. Nach Typ ist der Markt in ölgekühlt und luftgekühlt segmentiert. Nach Phase ist der Markt in einphasig und dreiphasig segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD Milliarden) ermittelt.

| Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) |

| Klein (bis zu 10 MVA) |

| ���ܴڳٲ����ü����� |

| Ö�������ü����� |

| Einphasig |

| Dreiphasig |

| Energieversorgungsunternehmen (einschließlich erneuerbare Energien, nicht erneuerbare Energien und Übertragung & Verteilung) |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nach Leistungsklasse | Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) | |

| Klein (bis zu 10 MVA) | |

| Nach Isolationstyp | ���ܴڳٲ����ü����� |

| Ö�������ü����� | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Endverbraucher | Energieversorgungsunternehmen (einschließlich erneuerbare Energien, nicht erneuerbare Energien und Übertragung & Verteilung) |

| Industrie | |

| Gewerbe | |

| Wohnbereich |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Leistungstransformatoren in den Vereinigten Staaten?

Der Markt für Leistungstransformatoren in den Vereinigten Staaten ist im Jahr 2026 USD 4,76 Milliarden wert.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass er bis 2031 USD 6,39 Milliarden erreicht und dabei eine CAGR von 6,08 % verzeichnet.

Welches Transformatorsegment hat den größten Marktanteil?

Mittelgroße Einheiten (10–100 MVA) halten ab 2025 61,85 % des Marktumsatzes.

Warum beeinflussen Rechenzentren die Transformatornachfrage?

Hyperscale-Campusse benötigen mehr als 250 MVA Kapazität und doppelte Einheiten zur Redundanz, was die Bestellvolumina deutlich erhöht.

Wie unterstützen Bundesrichtlinien die inländische Fertigung?

IIJA-Zuschüsse und IRA-Bonusgutschriften, die an inländische Inhalte geknüpft sind, haben Investitionen von mehr als USD 2 Milliarden in neue US-amerikanische Transformatorenwerke ausgelöst.

Was ist der wichtigste Versorgungskettenengpass für Hersteller?

Engpässe bei kornorientiertem Elektroband und die Volatilität des Kupferpreises verlängern Lieferzeiten und erhöhen die Kosten.

Seite zuletzt aktualisiert am: