�Ѳ�����ٲ���öß�� und Marktanteil des südkoreanischen Wohnimmobilienmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

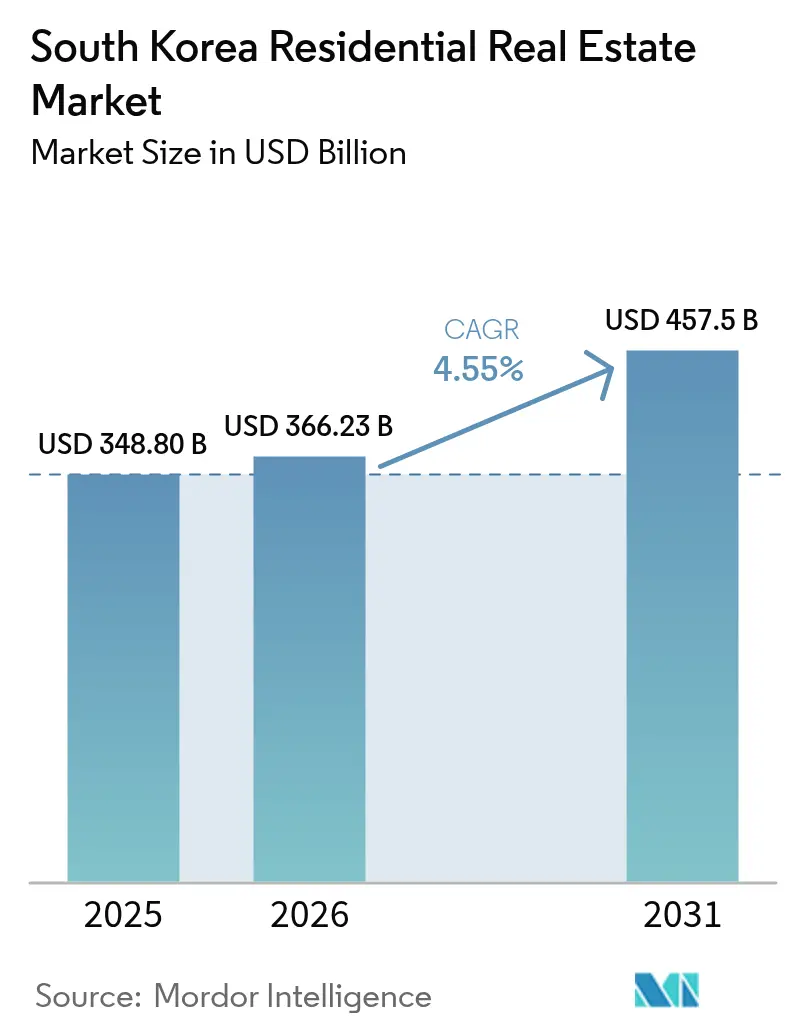

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 348.80 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 366.23 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 457.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

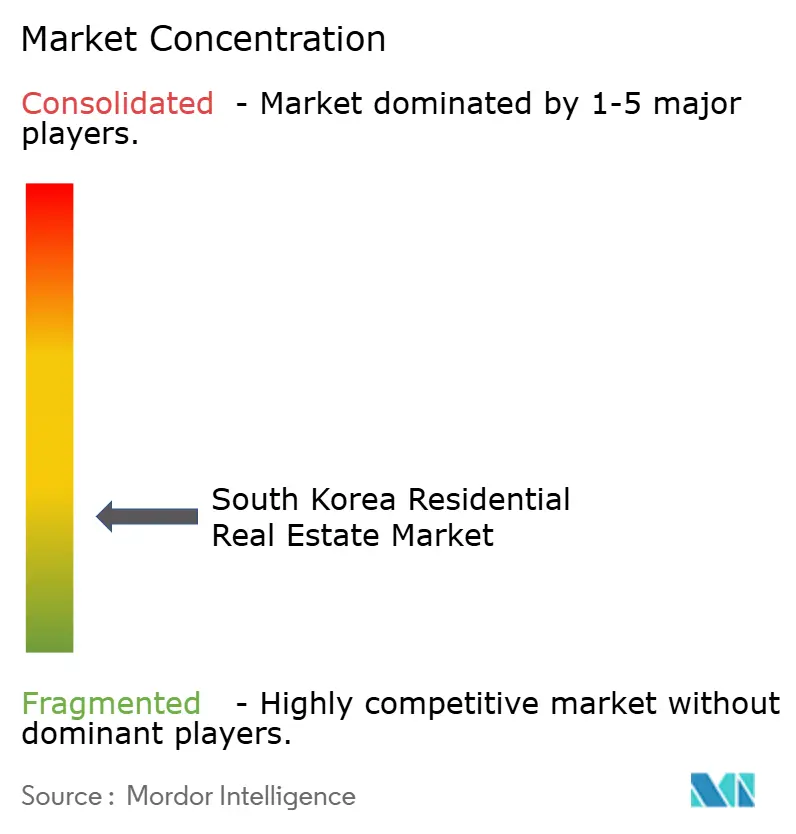

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Wohnimmobilienmarkts von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des südkoreanischen Wohnimmobilienmarkts wurde im Jahr 2025 auf 348,8 Milliarden USD geschätzt und soll von 366,23 Milliarden USD im Jahr 2026 auf 457,50 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,55 % während des Prognosezeitraums (2026–2031). Eine entscheidende politische Kehrtwende hin zu institutionell verwaltetem Mietwohnungsbau, verbunden mit veränderten Haushaltsstrukturen und Vorgaben für klimaneutrales Bauen, definiert die Nachfragegrundlagen neu. Einpersonenhaushalte nehmen weiter zu und lenken Entwickler in Richtung Mikro-Studio-Formate, was eine Preisprämie für intelligente, energieeffiziente Einheiten schafft. Die geldpolitische Straffung hat die durchschnittlichen Hypothekenzinsen auf über 4 % angehoben, was die Käuferpräferenz in Richtung Mietwohnungen verschiebt und die Grundlage für Bauen-zum-Vermieten-Plattformen stärkt. Gleichzeitig reduzieren öffentliche Versorgungsprogramme und REIT-freundliche Steueranreize die Hürden für Großvermieter, während die Technologieeinführung – IoT-Energieüberwachung und modulares Bauen – die Betriebskosten senkt und Projektzeitpläne beschleunigt.

Wichtigste Erkenntnisse des Berichts

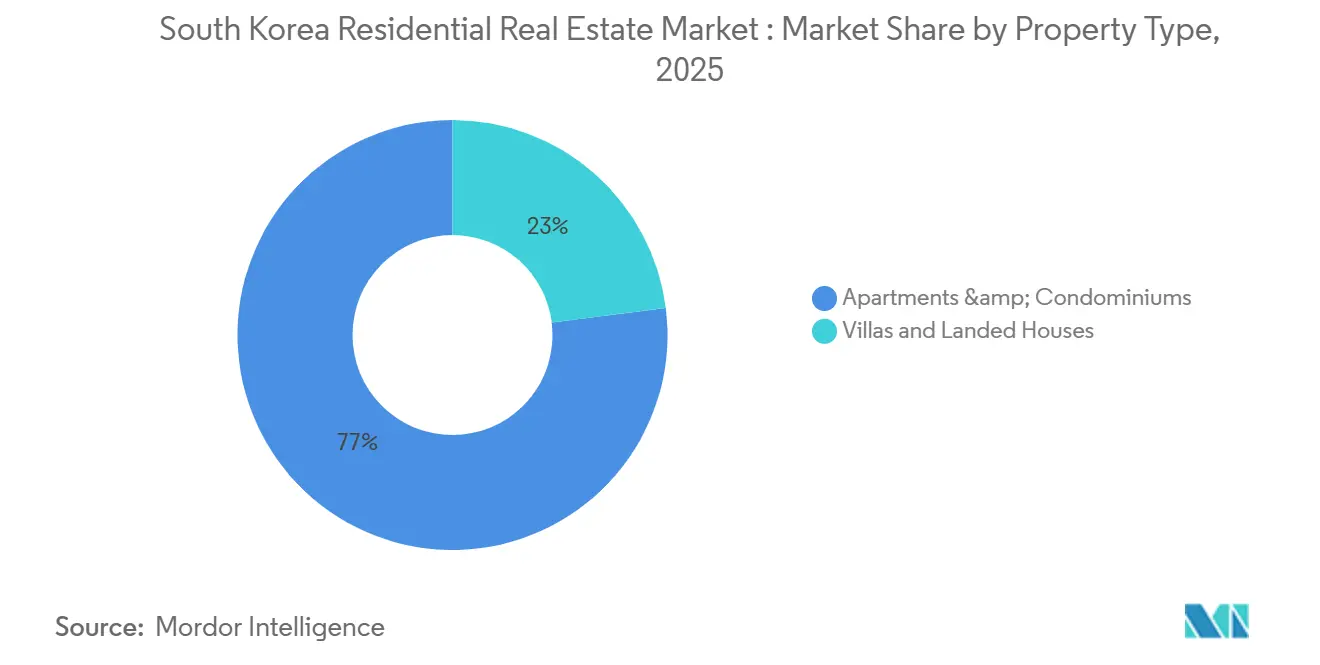

- Nach Immobilientyp hielten Apartments und Eigentumswohnungen im Jahr 2025 einen Marktanteil von 77 % am südkoreanischen Wohnimmobilienmarkt, während Villen und Einfamilienhäuser bis 2031 voraussichtlich mit einem CAGR von 4,75 % wachsen werden.

- Nach Preissegment entfiel das mittlere Marktsegment im Jahr 2025 auf 63 % der �Ѳ�����ٲ���öß�� des südkoreanischen Wohnimmobilienmarkts, während das erschwingliche Segment bis 2031 voraussichtlich einen CAGR von 4,69 % verzeichnen wird.

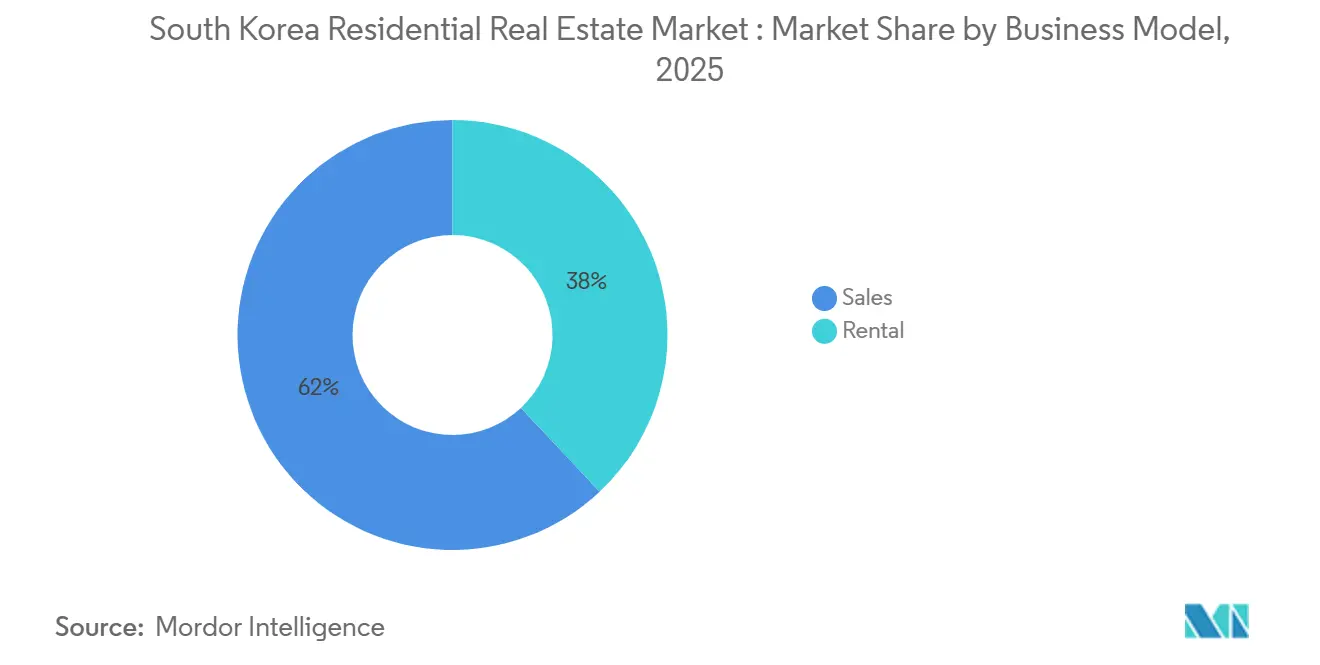

- Nach Geschäftsmodell entfiel der Verkauf im Jahr 2025 auf 62,00 % des Markts, während das Mietsegment zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 4,85 % wachsen wird, unterstützt durch die steigende Präferenz für vermögensleichte Eigentumsmodelle und flexible Nutzungsmodelle.

- Nach Verkaufsart entfielen Wiederverkaufstransaktionen im Jahr 2025 auf 65,21 % des Volumens; Erstverkäufe sollen bis 2031 mit 4,80 % wachsen, da die Einhaltung des Nullenergiegebäude-Standards die Attraktivität von Neubauten steigert.

- Nach Region führte Seoul im Jahr 2025 mit einem Umsatzanteil von 41 %, aber Busan soll zwischen 2026 und 2031 mit einem CAGR von 4,87 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Wohnimmobilienmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf den CAGR | Geografischer Schwerpunkt | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stabilitätsprogramm für öffentlichen Mietwohnungsbau beschleunigt das Angebot | +0.8% | National (Seoul, Incheon, Gyeonggi) | Mittelfristig (2–4 Jahre) |

| Zunahme von Einpersonenhaushalten steigert die Nachfrage nach Mikroeinheiten | +0.7% | Seoul, Busan, Metropolkerne | Langfristig (≥ 4 Jahre) |

| REIT-Steuersenkungen stimulieren Kapitalflüsse für Bauen-zum-Vermieten | +0.6% | Seoul, Gyeonggi, Incheon | Mittelfristig (2–4 Jahre) |

| Nullenergiegebäude-Standard steigert Preisprämie für effiziente Neubauten | +0.5% | National, früh Seoul & Incheon | Mittelfristig (2–4 Jahre) |

| Subventionen für Smart-Home-Nachrüstungen fördern Renovierungen | +0.4% | Seoul, Gyeonggi, früh Busan | Kurzfristig (≤ 2 Jahre) |

| Plattformen für Bruchteilseigentum erweitern den Zugang für Privatanleger | +0.3% | National, digitale Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Stabilitätsprogramm für öffentlichen Mietwohnungsbau beschleunigt die Angebotspipeline

Das Programm 2023–2028 zielt auf 270.000 neue Mieteinheiten jährlich ab und lieferte 2025 54.000 Einheiten, was den Mangel in verkehrsorientierten Korridoren rund um Seoul und Incheon lindert. Das erhöhte Angebot zwingt private Vermieter, sich durch Ausstattungsmerkmale statt durch Preisgestaltung zu differenzieren, während Pensionsfonds mit Korea Land & Housing Corporation zusammenarbeiten, um unter günstigen REIT-Regelungen langfristige Cashflows zu sichern.

Zunahme von Einpersonenhaushalten steigert die Nachfrage nach Mikroeinheiten

Bevölkerungsdaten zeigen, dass Einpersonenhaushalte bis 2050 auf 9,24 Millionen ansteigen werden, was einen anhaltenden Bedarf an Studios unter 40 m² bedeutet. Entwickler gestalten Grundrisse um – Samsung C&T widmete 35 % eines kürzlich errichteten Hochhauses in Gangnam Mikroeinheiten –, was die Einführung des modularen Bauens vorantreibt und Koreas traditionelle Jeonse-Pauschalmiete untergräbt.

REIT-Steuersenkungen stimulieren Kapitalflüsse für Bauen-zum-Vermieten

Änderungen vom Juni 2024 senkten die Spitzensteuersätze für Wohn-REITs auf 16 %, was 2025 institutionelle Zusagen in Höhe von 4,2 Milliarden USD auslöste, ein Anstieg von 38 % im Jahresvergleich. Konzerne verlagern sich nun von verkaufsorientierten Modellen zu Mietportfolios, die intelligente Dienste und vorausschauende Wartung bündeln, und heben damit branchenweit die Servicestandards für Mieter an.

Nullenergiegebäude-Standard steigert Preisprämie für effiziente Neubauten

Der Klimaneutralitätsstandard vom Januar 2024 verpflichtet neue Wohngebäude, 20 % des Jahresverbrauchs durch erneuerbare Energien vor Ort zu kompensieren. Die höheren Baukosten werden vollständig amortisiert: Nullenergiegebäude-konforme Apartments in Songpa wurden 2025 mit Aufschlägen von 14–16 % verkauft, unterstützt durch Grünhypotheken-Rabatte von bis zu 0,7 Prozentpunkten.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Auswirkung auf den CAGR | Geografischer Schwerpunkt | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hypothekenzinsen bleiben nach geldpolitischer Straffung über 4 % | -0.6% | National, besonders intensiv in Seoul & Gyeonggi | Kurzfristig (≤ 2 Jahre) |

| Strengere Schuldendienstquoten- und Beleihungsauslauf-Regelungen schränken die Kreditkapazität ein | -0.5% | Hochpreisige Metropolregionen | Mittelfristig (2–4 Jahre) |

| Schrumpfende Erwerbsbevölkerung begrenzt die langfristige Absorption | -0.4% | Landesweit, besonders ausgeprägt in Städten dritter Ordnung | Langfristig (≥ 4 Jahre) |

| Neubewertung der Grundsteuer 2025 erhöht die Haltekosten | -0.3% | Gangnam, Seocho, Songpa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hypothekenzinsen bleiben erhöht

Leitzinsen von 3,5 % halten durchschnittliche Wohnungsbaudarlehen über 4 %, sodass monatliche Zahlungen für eine Hypothek von 300.000 USD über 38 % des mittleren Haushaltseinkommen in Seoul beanspruchen. Der Erschwinglichkeitsdruck lenkt die Nachfrage in Richtung Mietwohnungen und verlangsamt neue Projektstarts, da die internen Renditen der Entwickler sinken.

Strengere Schuldendienstquoten- und Beleihungsauslauf-Regelungen schränken die Kreditaufnahme ein

Das gestresste Schuldendienstquoten-Rahmenwerk vom September 2024 testet Kreditnehmer 150 Basispunkte über den aktuellen Zinssätzen und reduziert die Kreditgrößenberechtigung um etwa 15 %. Selbstständige und Käufer mehrerer Einheiten sind von stärkeren Kürzungen betroffen, was die Verweildauer von „unfreiwilligen Mietern” verlängert, die Einlagenlücken nicht überbrücken können.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: Apartments verankern die Nachfrage, während Villen wieder an Attraktivität gewinnen

Apartments und Eigentumswohnungen trugen 2025 77 % des Werts bei und unterstreichen Koreas Hochhaus-Stadtgefüge[1]Korea Real Estate Board, "Statistiken zu Wohnimmobilientransaktionen," REB.OR.KR. Der regulatorische Fokus auf Verkehrskorridore lenkt weiterhin das Massangebot in vertikale Formate, doch Villen und Einfamilienhäuser sollen mit einem CAGR von 4,75 % wachsen, da Familien mit schulpflichtigen Kindern und Rentner in Vororte mit geringerer Dichte in Gyeonggi und dem Küstengebiet von Busan ziehen. Klimaneutrale Standards vergrößern diese Lücke: Nullenergiegebäude-konforme Hochhäuser erzielen zweistellige Verkaufsaufschläge, während Villenentwickler höhere Grünkosten pro Einheit durch Modulpaneele und Solaranlagen im Quartier ausgleichen. Die �Ѳ�����ٲ���öß�� des südkoreanischen Wohnimmobilienmarkts für Villen ist heute vergleichsweise gering, aber neue Autobahnanbindungen, die für 2027 geplant sind, werden die Pendelzeiten verkürzen und die Attraktivität der Vororte steigern.

Älterer Hochhausbestand, der vor 2010 errichtet wurde, kämpft mit Effizienzdefiziten, die die Wiederverkaufswerte um 10–12 % gegenüber Neubauten drücken. Nachrüstungszuschüsse fließen zuerst in dicht besiedelte Komplexe, was Villen an einen strategischen Scheideweg stellt: Entwicklung von Premium-Öko-Enklaven oder das Risiko marginaler Relevanz. Samsung C&Ts Pilotvillenprojekt in der Nähe von Suwon, das gemeinsame erneuerbare Mikronetze integriert, zeigt, wie Formate mit geringer Dichte mit dem Netto-Null-Fahrplan des Landes koexistieren können.

Nach Preissegment: Erschwingliches Angebot gewinnt an Dynamik

Einheiten zwischen 300.000 USD und 600.000 USD hielten 2025 63 % des Umsatzes und festigten das mittlere Marktsegment als Rückgrat städtischer Transaktionen. Dennoch soll erschwinglicher Bestand unter 300.000 USD mit einem CAGR von 4,69 % wachsen, gestützt durch öffentliche Mietwohnungen und steuerlich begünstigte Kredite. Der Marktanteil des südkoreanischen Wohnimmobilienmarkts für erschwingliche Wohnungen steigt am schnellsten in Satellitenstädten, wo die Grundstückskosten noch überschaubar sind. LH Corporation widmete 68 % seiner Pipeline 2025 Preisen unter 250.000 USD, was zu einer Mietsenkung für nahegelegene private Vermieter führte.

Umgekehrt liegt das Luxussegment über 600.000 USD mit einem CAGR von 4,20 % zurück, da strengere Schuldendienstquoten-Obergrenzen und erhöhte Haltesteuern den spekulativen Appetit dämpfen. Selbst Gangnam's Luxussegment verzeichnete 2025 einen Volumenrückgang von 6 %, was institutionelle Fonds dazu veranlasst, preisfreundliche Bezirke mit gesünderen Renditen zu erkunden. Entwickler, die flexible Zahlungspläne anpassen und Bruchteilsanteile anbieten, dämpfen teilweise den Umsatzrückgang im oberen Segment.

Nach Geschäftsmodell: Aufstieg der Vermietung setzt sich fort

Eigentumsgeschäfte machten 2025 noch 62 % des Marktwerts aus, doch das Mietmodell entwickelt sich bis 2031 mit einem CAGR von 4,85 % und gestaltet die Cashflow-Dynamik im gesamten südkoreanischen Wohnimmobilienmarkt um. Monatliche Großhandelsverträge verzeichneten einen Anstieg von 18 % im Jahresvergleich, da erhöhte Hypothekenzinsen die Kreditwürdigkeit einschränkten. Jeonse-Einlagen schrumpfen und untergraben einen historischen Kapitalkanal für Kleinvermieter, während institutionelle Portfolios von vorhersehbaren monatlichen Einkommensströmen profitieren.

Die Politik verstärkt diese Rotation: REIT-Steuerentlastungen und das jährliche Ziel von 270.000 öffentlichen Mieteinheiten lenken Kapital in Mietprogramme. Versicherungsgesellschaften und Pensionsfonds widmeten 34 % ihrer Wohnimmobilienzusagen 2025 Mietobjekten in Busan und Gyeonggi, gegenüber 22 % zwei Jahre zuvor, was ein geografisch diversifiziertes Renditestreben widerspiegelt.

Nach Verkaufsart: Neubauprämie weitet sich aus

Wiederverkaufsobjekte machten 2025 65,21 % der Abschlüsse aus und verdeutlichen den tiefen Sekundärpool des südkoreanischen Wohnimmobilienmarkts. Neubauttransaktionen sind jedoch auf dem Weg zu einem CAGR von 4,80 % und übertreffen damit das Tempo von 4,35 % bei Wiederverkäufen, da energieeffiziente Standards Käufer anziehen, die niedrigere Nebenkosten anstreben. Die Neubauten in Songpa 2025 erzielten Preisaufschläge von 14–16 % gegenüber vergleichbarem Bestand vor 2010 und bestätigten die Zahlungsbereitschaft für intelligente, nachhaltige Wohnformen.

Älterer Bestand riskiert eine beschleunigte Veralterung ohne Nachrüstungsinvestitionen. Allein in Seoul werden 112.000 vor 2000 errichtete Wohneinheiten bis 2028 obligatorische Energieprüfungen nicht bestehen und riskieren Bewertungsabschläge, sofern Vermieter nicht IoT-Nachrüstungssubventionen nutzen. Unterdessen bleibt die Nachfrage nach Erstverkäufen in Städten dritter Ordnung moderat, wo neue Baupipelines dünner sind und Erschwinglichkeit über Effizienz dominiert.

Geografische Analyse

Seoul hielt 2025 einen beherrschenden Anteil von 41 % am Wert, gestützt durch seine Jobdichte und Verkehrsinfrastruktur[2]Statistics Korea, "Regionales BIP und Bevölkerungsdaten," KOSTAT.GO.KR. Dennoch verlangsamt sich der vorausschauende CAGR auf 4,20 %, da Zoneneinschränkungen, höhere Steuern und Erschwinglichkeitsbelastungen das inkrementelle Wachstum hemmen. Die umliegende Provinz Gyeonggi profitiert von Überlaufnachfrage und verzeichnet einen Wachstumspfad von 4,50 %, angetrieben durch U-Bahn-Erweiterungen und Autobahnfertigstellungen 2027, die Pendelzeiten um fast 20 Minuten verkürzen.

Busan entwickelt sich mit einem CAGR von 4,87 % bis 2031 zum am schnellsten wachsenden Zentrum. Hafenmodernisierung, Zweitwohnungsnachfrage von Rentnern und Vorbereitungen für die Weltausstellung 2030 beleben sowohl Verkaufs- als auch Mietmärkte, wobei die mittleren Immobilienpreise etwa 45 % unter dem Niveau Seouls liegen. Incheon folgt mit einem Wachstumspfad von 4,60 %, da die Flughafenerweiterung Expatriate-Fachkräfte anzieht. Sekundäre Metropolen wie Daegu und Gwangju liegen mit etwa 4,35 % zurück, gehemmt durch Abwanderung junger Menschen und begrenzter hochwertiger Beschäftigung, doch selektive Neuentwicklungen rund um Universitätscampusse bieten Widerstandsfähigkeit.

Divergierende Mietrenditen verstärken den regionalen Schwenk: Seoul liegt im Durchschnitt unter 3 %, während Busan und Incheon 3,8–4,4 % liefern, was Fonds dazu veranlasst, Portfolios neu auszurichten. Subventionierte Grünhypothekenprogramme vergrößern die Lücke weiter, da kapitalintensive Käufer anreizgebundene Projekte jenseits des teuren Kerns der Hauptstadt verfolgen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Korea Land & Housing Corporation verankert die öffentliche Mietwohnungsproduktion und überlässt Konzernen – Hyundai Development, Samsung C&T, GS E&C, Lotte E&C – den Wettbewerb um Technologieintegration und Bauen-zum-Vermieten-Skalierung. Die REIT-Steuerreform katalysierte 2025 Bauen-zum-Vermieten-Zusagen von 1,8 Milliarden USD durch Hyundai und Lotte, eine deutliche Abkehr von früheren verkaufsorientierten Pipelines.

Technologie ist das neue Schlachtfeld. Die Allianz von GS E&C mit einem Seouler IoT-Anbieter senkte die Betriebskosten über 12.000 Einheiten um bis zu 9 %, während Samsung C&Ts Modulfabriken die Kosten pro Einheit um 15 % reduzierten und Projektzyklen beschleunigten[3]Samsung C&T Investor Relations, "Einführung des modularen Bauens," SAMSUNGCNT.COM. Innovationen in weißen Flecken gedeihen im Vorort-Gyeonggi und in Busan, wo Entwickler Villengemeinschaften mit gemeinsamen E-Mobilitätszentren und Kinderbetreuung vor Ort testen.

Plattformen für Bruchteilseigentum, unterstützt von großen Bauträgern, fragmentieren den traditionellen Maklerkanal weiter. Das tokenisierte Angebot von Hyundai Development 2025 zeigte, wie Vorverkäufe an Privatanleger die Finanzierung entrisiken können und gleichzeitig Einstiegstickets unter 10.000 USD bieten. Unterdessen veräußern alteingesessene Vermieter, die durch höhere Grundsteuern unter Druck geraten, ältere Vermögenswerte an REITs, die Sanierungsmöglichkeiten im großen Maßstab suchen.

Führende Unternehmen der südkoreanischen Wohnimmobilienbranche

Booyoung Group

Korea Land and Housing Corporation.

Hyundai Development Company (HDC)

GS Engineering & Construction

Lotte Engineering & Construction

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: LH und Hyundai Development vereinbarten die gemeinsame Entwicklung von 8.400 Mieteinheiten in Incheon und Gyeonggi unter Nutzung des modularen Bauens, um Mieten 15–18 % unter dem aktuellen Niveau zu liefern.

- Januar 2026: Samsung C&T sicherte sich einen Vertrag über 315 Millionen USD für einen Nullenergiegebäude-konformen Komplex mit 1.200 Einheiten in Songpa mit integrierten Smart-Home-Systemen und Solaranlage vor Ort.

- Dezember 2025: GS E&C erwarb ein Busan-Portfolio mit 340 Einheiten für 280 Millionen USD mit Nachrüstungsplänen, die auf Mietsteigerungen von 8–12 % bis 2027 abzielen.

- November 2025: Lotte E&C und ein Proptech-Start-up lancierten eine digitale Vermietungsplattform, um Leerstandszyklen über 14.000 Einheiten um bis zu vier Wochen zu verkürzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den südkoreanischen Wohnimmobilienmarkt als den kumulierten Wert von neu gebauten und bestehenden Häusern, Wohnungen, Eigentumswohnungen, Villen und Einfamilienhäusern, die zur Eigennutzung oder langfristigen Vermietung gehandelt werden, bewertet zu aktuellen Marktpreisen und in koreanischen Won erfasst, bevor eine einheitliche USD-Umrechnung erfolgt.

Ausschluss aus dem Geltungsbereich: Kurzzeitig vermietete Serviced Apartments, Officetels sowie gewerbliche oder industrielle Liegenschaften sind ausgeschlossen, um eine reine Wohnimmobilienperspektive zu gewährleisten.

������Գپ�����ܲԲ���ü��������������

- Nach Geschäftsmodell

- Verkauf

- Vermietung

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten ergänzten Dokumente durch Interviews und Online-Umfragen mit Projektentwicklern, Hypothekengebern, Bewertungsunternehmen, Käufermaklern und kommunalen Planern in Seoul, Busan, Daegu und aufstrebenden Satellitenstädten. Diese Gespräche verifizierten Kostentreiber, Nachfragesentiment und die realistische Inanspruchnahme von politischen Anreizen, sodass wir die Preis- und Volumenannahmen, die wir aus Sekundärdaten abgeleitet hatten, präzisieren konnten.

Desk Research

Wir begannen mit strukturierter Desk-Arbeit, bei der makro- und mikroökonomische Wohnungsindikatoren aus maßgeblichen öffentlichen Portalen wie dem Ministerium für Land, Infrastruktur und Verkehr (MOLIT), Statistics Korea (KOSIS), den Geldmengenstatistiken der Bank of Korea und den Dashboards des Korea Housing Market Institute abgerufen wurden. Zusätzlicher Kontext zur Preisstreuung und Erschwinglichkeit stammte aus regionalen OECD-Wohnungsdatensätzen, während regulatorische Änderungen über Gesetzesverfolgungssysteme der Nationalversammlung und politische Weißbücher erfasst wurden. Zur Anreicherung der unternehmensbezogenen Informationen flossen Unternehmenseinreichungen und Transaktionsnachrichten aus D&B Hoovers und Dow Jones Factiva in unseren Evidenzpool ein. Die angeführten Quellen veranschaulichen die Breite des konsultierten Materials; viele weitere glaubwürdige Publikationen ergänzten die Faktenprüfung und Interpretation.

�Ѳ�����ٲ���öß�� & Prognose

Wir verankern den Basiswert für 2025 durch eine Top-down-Rekonstruktion, bei der die von MOLIT gemeldeten Wohnungstransaktionszahlen mit segmentspezifischen durchschnittlichen Verkaufspreisen multipliziert werden und anschließend die Bewertung des Mietbestands anhand beobachteter Renditebänder einbezogen wird. Anbieter-Aggregationen und stichprobenartige ASP-nach-Nutzfläche-Prüfungen dienen als Bottom-up-Gegenproben, bevor die Gesamtwerte festgeschrieben werden. Schlüsselvariablen wie Haushaltsbildungsraten, städtische Migrationsströme, Hypothekenzinspfade, Fertigstellungen im Bauwesen und staatliche Angebotsquoten fließen in eine multivariate Regression ein, deren Koeffizienten unter alternativen Inflations- und Kreditszenarien einem Stresstest unterzogen werden. Datenlücken bei Zahlen für ländliche Landkreise wurden durch Verhältnisimputation aus ähnlichen Dichteclustern geschlossen, die in Gesprächen mit Kreditgebern validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Triangulation erfolgt iterativ. Abweichungen von mehr als +/-5 % gegenüber den Sicherheitenwerten der Bank of Korea oder den Indizes des Korea Appraisal Board veranlassen eine erneute Bearbeitung durch Analysten. Entwurfsergebnisse werden einer Senior-Prüfung unterzogen, wonach das Modell jährlich aktualisiert wird, mit zwischenzeitlichen Anpassungen, die durch politische Schocks, große Grundstücksauktionen oder wesentliche Zinsänderungen ausgelöst werden.

Warum Mordors Basiswert für den südkoreanischen Wohnimmobilienmarkt Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich segmentieren, abweichende Preisstellvertreter verwenden oder Zahlen in unregelmäßigen Abständen aktualisieren.

Wesentliche Treiber dieser Lücken sind hier die unterschiedliche Behandlung des Wiederverkaufswerts auf dem Sekundärmarkt, die Einbeziehung oder Nichtberücksichtigung der Kapitalisierung des Mietbestands sowie das Ausmaß, in dem Provinzstädte in die nationalen Gesamtwerte einfließen.

Während andere auf Einzelquellen-Preistracker oder statische Umrechnungskurse setzen, verwenden wir gemischte ASP-Reihen und vierteljährliche FX-Aktualisierungen, und unser jährlicher Aktualisierungsrhythmus erfasst schnell wechselnde politische Anpassungen, die den Käuferhebel beeinflussen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 402,02 Mrd. | ���ϲ����� | - |

| USD 248,31 Mrd. | Regional Consultancy A | Schließt das Mietsegment aus und begrenzt den Geltungsbereich auf Neubauprojekte in sechs Metropolen |

| USD 85,42 Mrd. | Industry Journal B | Zählt nur vom Projektentwickler erfasste Transaktionen, lässt Sekundärgeschäfte außer Acht, verwendet konservativen Preisabschlag |

Zusammenfassend liefert unsere disziplinierte Kombination aus transparentem Geltungsbereich, multivariaten Quellvariablen und zweigleisiger Validierung eine ausgewogene, reproduzierbare Ausgangsbasis, auf die Entscheidungsträger sich verlassen können, während sie für sich verändernde Marktgegebenheiten sensibilisiert bleiben.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Wohnimmobilienmarkt derzeit?

Der Sektor erreichte 2026 einen Wert von 366,23 Milliarden USD und ist auf dem Weg, bis 2031 457,50 Milliarden USD zu erreichen.

Wie schnell wächst das Mietsegment im Vergleich zum Verkauf?

Der Mietwert soll im Prognosezeitraum mit einem CAGR von 4,85 % steigen.

Welche Region soll am schnellsten wachsen?

Busan ist bis 2031 auf einen CAGR von 4,87 % ausgerichtet, gestützt durch Hafenausbau und Rentnernachfrage.

Welche Auswirkungen hat der Nullenergiegebäude-Standard auf die Preisgestaltung?

Neue Nullenergiegebäude-konforme Apartments werden dank niedrigerer Nebenkosten und Grünhypotheken-Anreizen mit Aufschlägen von 14–16 % gegenüber älterem Bestand verkauft.

Seite zuletzt aktualisiert am: