Marktgröße und Marktanteil des mexikanischen Wohnimmobilienmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

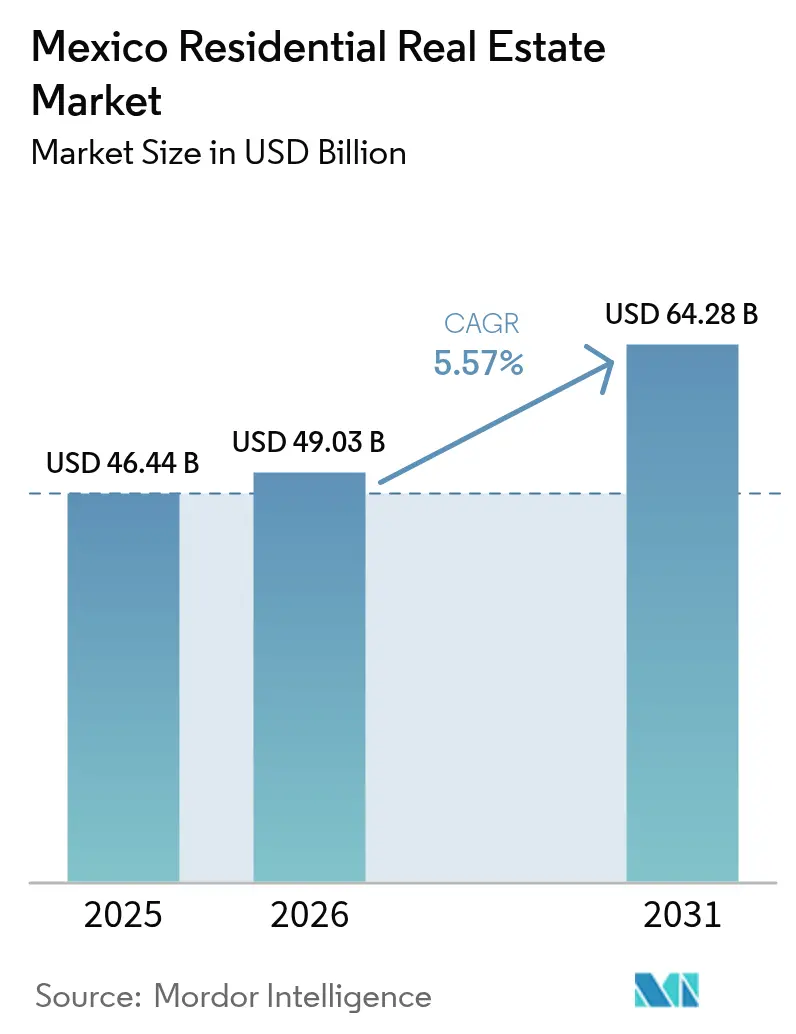

| Marktgröße im Basisjahr (2025) | 46.44 Milliarden US-Dollar |

| Marktgröße (2026) | 49.03 Milliarden US-Dollar |

| Marktgröße (2031) | 64.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

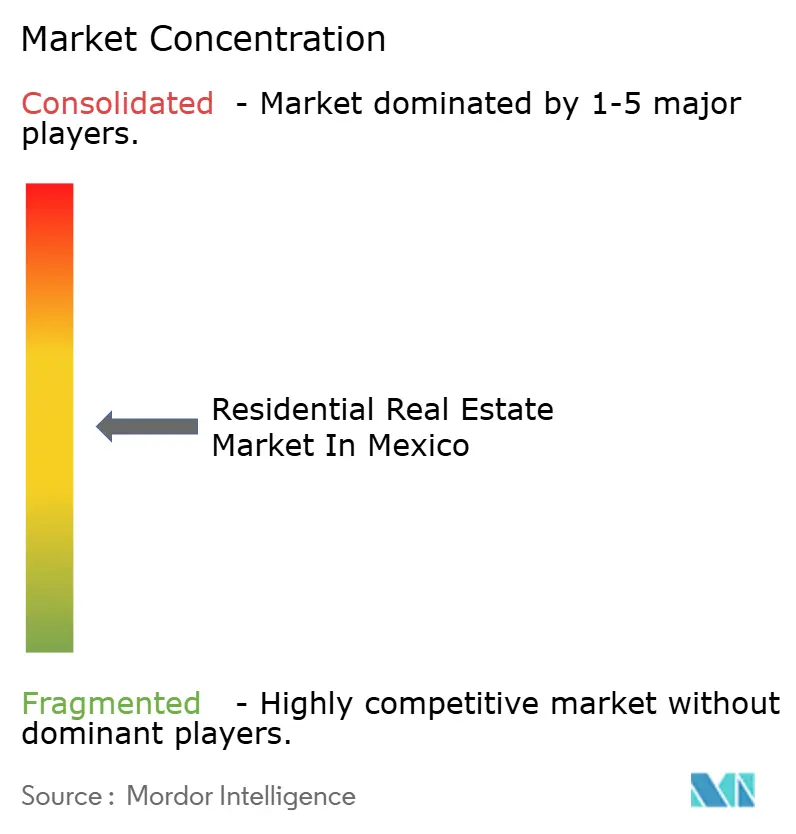

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Wohnimmobilienmarkts von ���ϲ�����

Die Größe des mexikanischen Wohnimmobilienmarkts wird im Jahr 2026 auf 49,03 Milliarden USD geschätzt, ausgehend von einem Wert von 46,44 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 64,28 Milliarden USD, was einem Wachstum von 5,57 % CAGR im Zeitraum 2026–2031 entspricht. Robuste Haushaltsgründungen, staatlich geförderte Finanzierungsreformen und durch Nearshoring bedingte Beschäftigungsgewinne stärken gemeinsam die Nachfrage trotz des Gegenwinds durch steigende Baukosten. Das Nationale Wohnungsbauprogramm von Präsidentin Claudia Sheinbaum, das mit 600 Milliarden MXN (32,4 Milliarden USD) an Bundesausgaben hinterlegt ist, soll 1 Million neue Wohneinheiten bereitstellen und die Lieferketten für erschwingliche Wohnungen stärken. Parallele Initiativen von INFONAVIT und CONAVI erweitern den Kreditzugang durch Mietkauf-Programme und gedeckelte Gehaltsabzüge, was sowohl den Kauf als auch die Vermietung ankurbelt. Entwickler konsolidieren sich, um die Produktion zu skalieren, während vertikale Projekte in Mexiko-Stadt, Monterrey und Guadalajara neue städtische Wohnmodelle definieren.

Wesentliche Erkenntnisse des Berichts

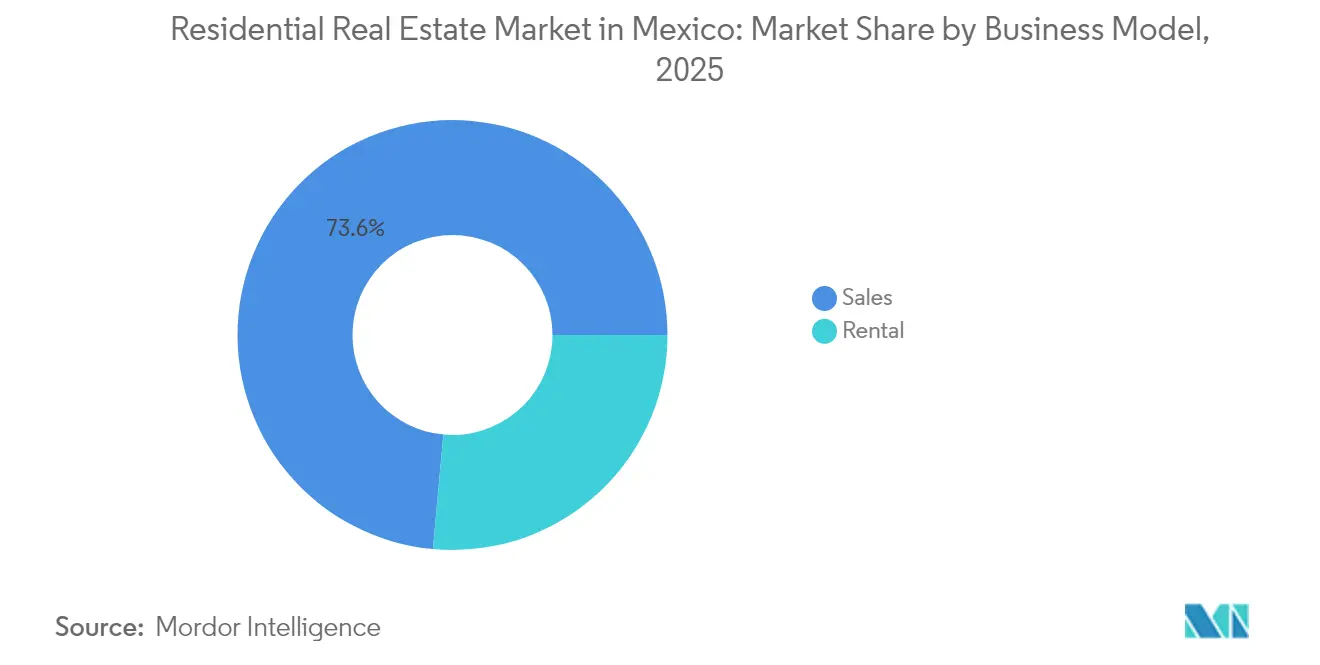

- Nach Geschäftsmodell hielt der Verkaufsbereich im Jahr 2025 einen Marktanteil von 73,55 % am mexikanischen Wohnimmobilienmarkt, während für das Vermietungssegment bis 2031 die höchste CAGR von 5,93 % prognostiziert wird.

- Nach Immobilientyp erzielten Wohnungen und Eigentumswohnungen im Jahr 2025 einen Umsatzanteil von 62,85 %; Villen und Einzelhäuser werden voraussichtlich bis 2031 mit einer CAGR von 6,02 % wachsen.

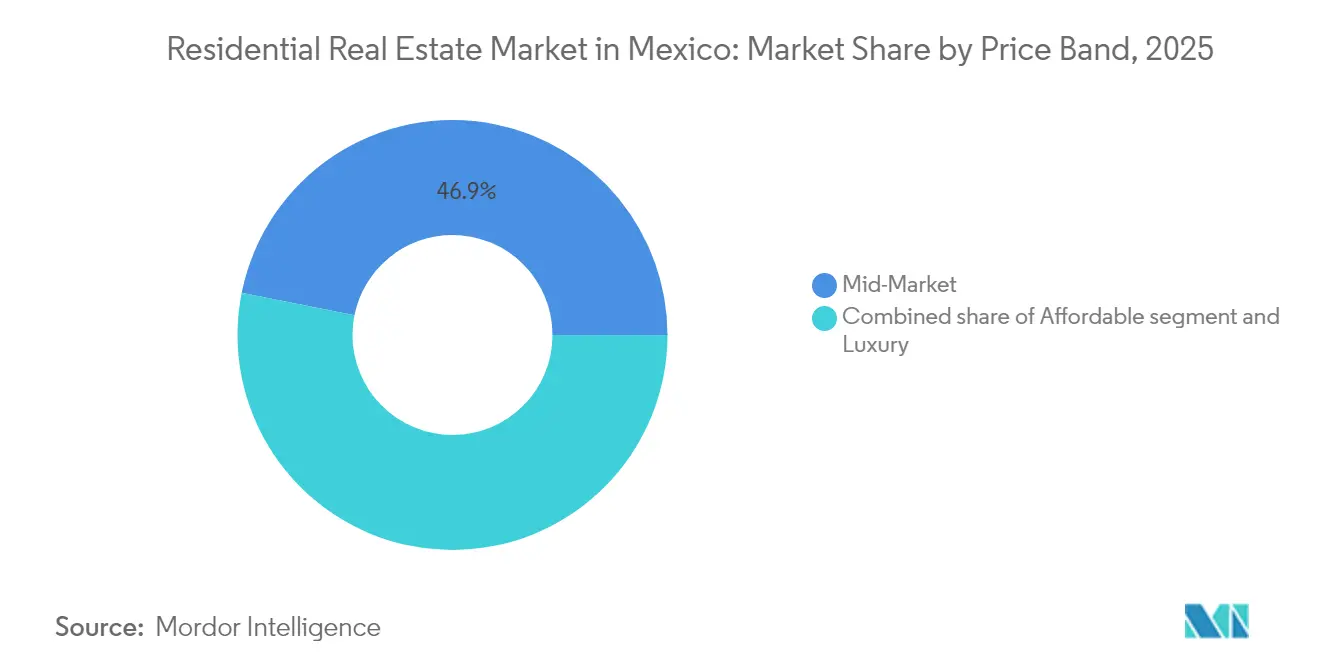

- Nach Preissegment entfielen im Jahr 2025 46,85 % der Marktgröße des mexikanischen Wohnimmobilienmarkts auf Wohneinheiten im mittleren Segment, während Luxuswohnhäuser bis 2031 mit einer CAGR von 6,28 % wachsen.

- Nach Verkaufsart entfiel im Jahr 2025 ein Anteil von 54,05 % der Marktgröße des mexikanischen Wohnimmobilienmarkts auf das Sekundärmarktsegment, das mit einer CAGR von 6,17 % bis 2031 wächst.

- Nach Bundesstaat führte Mexiko-Stadt im Jahr 2025 mit einem Marktanteil von 30,35 % am mexikanischen Wohnimmobilienmarkt; für Querétaro wird bis 2031 die höchste CAGR von 6,74 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Wohnimmobilienmarkts

Analyse der Treiber-Auswirkungen*

| Treiber | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Anhaltender Wohnungsmangel, der die langfristige Wohnimmobiliennachfrage stützt | +1.8% | National, konzentriert in städtischen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Wohnraumfinanzierungsprogramme, die Erschwinglichkeit und Zugänglichkeit verbessern | +1.5% | National, mit Schwerpunkt auf marginalisierten Gebieten | Mittelfristig (2–4 Jahre) |

| Wachsende Mittelschichtbevölkerung, die die Nachfrage nach mittelpreisigen und gehobenen Wohnimmobilien antreibt | +1.2% | Ballungsräume Mexiko-Stadt, Monterrey, Guadalajara | Langfristig (≥ 4 Jahre) |

| Entwicklung städtischer Infrastruktur, die neue Wachstumskorridore für Wohnimmobilien erschließt | +0.8% | CDMX, Nuevo León, Jalisco, Querétaro | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für vertikale und umzäunte Wohnanlagen in dichten Stadtgebieten | +0.6% | Große Ballungsräume und Satellitenstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltender Wohnungsmangel, der die langfristige Wohnimmobiliennachfrage stützt

Mexikos struktureller Mangel von rund 9 Millionen Wohneinheiten hält die Nachfrage in allen Einkommensschichten auf einem hohen Niveau. Mehr als 57,3 % des aktuellen Bestands sind in Eigenregie gebaut, was erhebliche Qualitätslücken offenbart. Arbeitnehmer, die ein bis zwei Mindestlöhne verdienen – rund 7,3 Millionen Menschen – stehen vor den größten Zugangshürden, was INFONAVIT veranlasst hat, im Jahr 2025 die Infonavit Constructora S.A. de C.V. zu gründen, um 20.000 zentral gelegene Wohneinheiten zu errichten. Dieser Angebotsimpuls, gekoppelt mit Bundessubventionen, dürfte die Lieferungen beschleunigen und den Rückstau abbauen[1]Diego Prieto, „Encuesta Nacional de Vivienda 2024”, Instituto Nacional de Estadística y Geografía, inegi.org.mx.

Staatlich geförderte Wohnraumfinanzierungsprogramme zur Verbesserung von Erschwinglichkeit und Zugänglichkeit

Die Reformen vom Februar 2025 froren die Salden von 2 Millionen bestehenden Hypotheken ein, deckeln Gehaltsabzüge auf 20 % für Darlehen und 30 % für Mieten und führten ein soziales Leasingmodell ein, das Mietzahlungen in Eigenkapital umwandelt. FOVISSSTE-INFONAVIT Unidos ermöglicht es öffentlichen und privaten Arbeitnehmern nun, Kredite zu kombinieren und damit die gemeinsame Kaufkraft zu stärken. Das CONAVI-Mandat 2025 finanziert 100.000 neue Wohneinheiten und 100.000 Sanierungen in 1.345 Gemeinden, wobei 20 % für erschwingliche Mietwohnungen reserviert sind. Diese Maßnahmen senken kollektiv die Einstiegshürden und gestalten Wohnpräferenzen neu[2]Alejandro Murat, „Reformas a la Ley del INFONAVIT 2025”, Diario Oficial de la Federación, dof.gob.mx.

Wachsende Mittelschichtbevölkerung als Treiber der Nachfrage nach mittelpreisigen und gehobenen Wohnimmobilien

Überweisungen aus dem Ausland erreichten im Jahr 2024 einen Wert von 63 Milliarden USD und verstärkten die Haushaltsbudgets, während die Verlagerung von Fertigungskapazitäten die abhängige Beschäftigung ausbaut. Wohnimmobilien im mittleren Preissegment haben nach wie vor den breitesten Käuferkreis, doch das Luxussegment wächst aufgrund der Peso-Abwertung am schnellsten und zieht ausländische Investoren an. Vertikale Wohnanlagen mit integrierten Annehmlichkeiten entsprechen den Sicherheits- und Lifestyle-Erwartungen einer wachsenden Berufsgruppe, insbesondere entlang des Korridors Mexiko-Stadt–Monterrey–Guadalajara.

Entwicklung städtischer Infrastruktur als Erschließer neuer Wohnimmobilien-Wachstumskorridore

Projekte wie der Maya-Zug und der Interozetanische Korridor erschließen unterversorgte Regionen, während DistritoTec in Monterrey zeigt, wie öffentlich-private Koordination städtische Kerne revitalisieren kann. Die Einführung intelligenter Stadtlösungen in Mexiko-Stadt, Guadalajara und Monterrey umfasst IoT-gestützte Verkehrssteuerung und Luftqualitätssysteme zur Verbesserung der Lebensqualität. Schnellere kommunale Genehmigungsverfahren – mit dem Ziel, die Bearbeitungszeit von 2,6 Jahren auf 127 Anforderungen zu reduzieren – dürften die Entwicklungsgeschwindigkeit der Pipeline weiter steigern.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Baukosten infolge von Inflation, Importabhängigkeit und Unterbrechungen der Lieferkette | -1.1% | National, insbesondere in Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungsverfahren und fragmentierte regulatorische Rahmenbedingungen, die die Projektdurchführung verzögern | -0.9% | Landes- und kommunale Ebene bundesweit | Mittelfristig (2–4 Jahre) |

| Makroökonomische Volatilität und Peso-Schwankungen, die Erschwinglichkeit und das Vertrauen ausländischer Investoren beeinflussen | -0.7% | National, mit stärkeren Auswirkungen in Tourismus- und Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Baukosten infolge von Inflation, Importabhängigkeit und Lieferkettenstörungen

Mögliche US-Zölle von 25 % auf Stahl und Zement bedrohen die Inputpreise für Bauunternehmen, die auf den grenzüberschreitenden Handel angewiesen sind. Obwohl Produzenten wie Cemex im Jahr 2024 ein Nettoumsatzwachstum von 6 % und EBITDA-Zuwächse von 14 % verzeichneten, reagieren Projektbudgets nach wie vor sensibel auf Wechselkurs-Weitergaben und Lieferverzögerungen. Die Subunternehmerreform von 2021 erhöht den Compliance-Aufwand, verbessert jedoch den Arbeitnehmerschutz und gleicht Kostenbelastungen mit sozialen Vorteilen aus.

Langwierige Genehmigungsverfahren und fragmentierte regulatorische Rahmenbedingungen, die die Projektdurchführung verzögern

Entwickler müssen unterschiedliche kommunale Vorschriften zu Flächennutzung, Umwelt und Versorgungsleistungen navigieren, was die Zeitpläne häufig über die finanzielle Machbarkeitsgrenze hinaus verlängert. Das Maklerlizenzsgesetz von Jalisco aus dem Jahr 2023 signalisiert Bestrebungen zur beruflichen Standardisierung, doch verfassungsrechtliche Debatten verlangsamen die Umsetzung. Das Allgemeine Gesetz zur besseren Regulierung von 2018 und die SINAGER-Plattform bieten Prozessvorlagen, doch die subnationale Compliance entspricht noch immer 3,4 % des BIP an regulatorischen Kosten[3]Roberto Salcedo Aquino, „Costo Regulatorio y Tramitología en la Construcción 2024”, Secretaría de la Función Pública, gob.mx.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Geschäftsmodell: Vermietungsdynamik wächst innerhalb einer eigentumsdominierten Kultur

Der Verkaufsbereich hielt im Jahr 2025 einen Anteil von 73,55 % am mexikanischen Wohnimmobilienmarkt und spiegelt damit die tief verwurzelten Eigentumsambitionen und durch Subventionen gestützte Kreditlinien wider. Der Vermietungsbereich ist jedoch auf eine CAGR von 5,93 % bis 2031 eingestellt, da sich das soziale Leasing ausbreitet und digitale Plattformen die Inserierung vereinfachen. INFONAVITs Mietkauf-Pilotprogramm verknüpft monatliche Mietzahlungen mit dem späteren Eigenkapitalerwerb und verbindet Flexibilität mit langfristigen Besitzzielen. Erweitertes Mietangebot verbessert die Mobilität für junge Fachkräfte, die in Nearshoring-Hubs strömen, und steigert die Effizienz des Arbeitsmarkts.

Bestandsimmobilien stärken die Marktliquidität zusätzlich, da viele Haushalte bezugsfertige Einheiten in gut versorgten Stadtteilen bevorzugen. Dennoch wird der staatliche Baupush neues Angebot auf den Markt bringen und schrittweise die Mischung ausbalancieren. PropTech-gestützte Bonitätsprüfung und elektronische Signaturen reduzieren auch die Leerstandszeiten für Vermieter und unterstreichen die strukturellen Rückenwind des Vermietungssegments.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Immobilientyp: Vertikaler Bestand dominiert, doch erdgebundene Wohnimmobilien gewinnen an Dynamik

Wohnungen und Eigentumswohnungen sicherten sich im Jahr 2025 einen Marktanteil von 62,85 % am mexikanischen Wohnimmobilienmarkt, da Dichteregelungen und Landknappheit Kapital in Hochhausformate lenkten. Turmkomplexe bündeln Grünflächen, Einzelhandel und Co-Working-Bereiche und erfüllen damit moderne Wohnstandards. Villen und Einzelhäuser sind heute zwar kleiner im Anteil, sollen aber mit einer CAGR von 6,02 % wachsen, getrieben von steigenden Budgets der Mittelschicht und post-pandemischen Präferenzen für Außenräume.

Hybride Wohnanlagen, die Türme und Reihenhäuser kombinieren, zeigen, wie Entwickler Grundstücksflächen optimieren und gleichzeitig verschiedene Haushaltsstrukturen bedienen. Der Fokus der Regierung auf gut gelegene Grundstücke mit Anbindung an den öffentlichen Nahverkehr begünstigt weiterhin vertikale Innenstadtbebauung, doch Vorstadtgrundstücke in Querétaro und Mérida gewinnen für Niedriggeschoss-Bauprojekte zum Verkauf an Bedeutung.

Nach Preissegment: Luxus-Aufschwung bei gleichzeitiger Führungsrolle des mittleren Segments

Wohneinheiten im mittleren Preissegment erzielten im Jahr 2025 einen Anteil von 46,85 % an der Marktgröße des mexikanischen Wohnimmobilienmarkts, indem sie Haushalte mit mehreren Mindestlöhnen bedienten. Durch Auslandsüberweisungen gestärkte Liquidität und INFONAVIT-Kreditobergrenzen stützen diesen Kernbereich. Das Luxussegment hingegen ist auf Kurs für eine CAGR von 6,28 %, angetrieben durch Zuzüge von Expatriates und Dollar-denominierte Käufer, die von Währungsabschlägen profitieren. Küstenresorts und Mexiko-Stadts Stadtteil Polanco stehen exemplarisch für die Absorption im Hochpreissegment, wobei Concierge-Annehmlichkeiten und ESG-zertifizierte Designs Projekte differenzieren.

Das erschwingliche Wohnsegment bleibt unterversorgt, nachdem Wohneinheiten unter 550.000 MXN zwischen 2016 und 2024 von 51 % auf 15 % der Gesamtproduktion zurückgegangen sind. Die Fusion von Vinte-Javer adressiert explizit diese Lücke und plant Einheiten ab 500.000 MXN (27.000 USD) aufwärts, wobei eine IFC-Beteiligung die Margen tragfähig hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsart: Sekundärmarkt-Angebote boomen, während Neubau-Pipelines eng werden

Wiederverkaufstransaktionen entfielen im Jahr 2025 auf einen Anteil von 54,05 % am mexikanischen Wohnimmobilienmarkt und werden voraussichtlich eine CAGR von 6,17 % verzeichnen, bedingt durch schnellere Abschlüsse und die Vertrautheit der Banken mit Bewertungsverfahren. Auslandsüberweisungs-lastige Barkäufe bevorzugen Bestandsimmobilien in etablierten Stadtvierteln und umgehen das Risiko von Bauverzögerungen. Primärmarktverkäufe sehen sich steigenden Materialkosten und Genehmigungsverzögerungen ausgesetzt, doch öffentliche Landbanken und direkte Bauprogramme sollen mittelfristig Engpässe beseitigen.

Entwickler, die stufenweise Vorverkaufsmodelle und Treuhandkonten einführen, bauen das Käufervertrauen wieder auf, insbesondere in Metropolregionen, wo ins Stocken geratene Projekte früher das Vertrauen beschädigt hatten. Die staatliche Vereinfachung von Genehmigungsabläufen soll letztlich die Zyklen von der Projektvorbereitung bis zur Lieferung verkürzen und die Wettbewerbsfähigkeit des Primärmarkts beleben.

Geografische Analyse

Mexiko-Stadt führte im Jahr 2025 mit 30,35 % der Marktgröße des mexikanischen Wohnimmobilienmarkts, gestützt auf seine Ballungsraumwirtschaft mit 30 Millionen Einwohnern und ein ausgedehntes Nahverkehrsnetz. Hohe Grundstückspreise im Hochland fördern die vertikale Neuerschließung, während kommunale Anreize für sozialen Wohnungsbau die Erschwinglichkeit im Stadtkern sichern sollen. Die nahezu vollständige Belegung in Premiumlagen treibt die adaptive Umnutzung von Altbüros zu Loft-Wohnungen voran und vergrößert die Angebotsvielfalt.

Nuevo León, mit Mittelpunkt Monterrey, profitiert von Nearshoring-Zuflüssen und der DistritoTec-Revitalisierung, die den lokalen Leerstand auf einstellige Werte drückte und die Immobilienwerte ansteigen ließ. Die Expansion der Industrielöhne treibt sowohl die Einstiegs- als auch die Premiumnachfrage an, wobei grenzüberschreitende Führungskräfte sich zu umzäunten vertikalen Wohnanlagen hingezogen fühlen, die US-amerikanischen Lebensstilformaten entsprechen.

Querétaro ist der am schnellsten wachsende Standort mit einer prognostizierten CAGR von 6,74 % bis 2031. Seine strategische Lage auf der Achse Mexiko-Stadt–Monterrey sowie Luft- und Raumfahrt- und Automobilcluster ziehen qualifizierte Arbeitskräfte an. Erschwingliche Landreserven und agile Genehmigungsverfahren locken nationale Entwickler, wobei Mischnutzungsgemeinschaften entlang neuer Umgehungsautobahnen entstehen.

Das Technologie-Ökosystem Guadalajaras stützt eine stetige Absorption von Eigentumswohnungen im mittel- bis hochpreisigen Segment, unterstützt durch Smart-City-Upgrades im Rahmen des Programms Ciudad Creativa Digital. Erweiterte Glasfasernetze und Co-Living-Angebote bedienen digitale Nomaden und erweitern die Attraktivität der Stadt als Wohnstandort.

Staatliche Auflagen stellen sicher, dass CONAVI-Mittel 1.345 Gemeinden erreichen und die Entwicklung in sekundäre Städte und ländliche Ortschaften lenken. Südöstliche Bundesstaaten, die mit dem Maya-Zug und dem Interozetanischen Korridor verbunden sind, verzeichnen nun spekulative Grundstücksgeschäfte, da Investoren touristische und logistische Folgeeffekte antizipieren.

Wettbewerbslandschaft

Die Konsolidierung der mexikanischen Wohnimmobilienbranche beschleunigte sich, als die COFECE im Mai 2024 die Fusion von Vinte-Javer genehmigte. Die kombinierte Gruppe kann jährlich 16.000 Einheiten liefern und sichert sich damit Skalenvorteile bei Beschaffung und Landbanking. Die finanzielle Beteiligung der IFC stellt geduldiges Kapital bereit und ermöglicht eine tiefere Durchdringung des Preissegments unter 30.000 USD.

Der neue Baubereich von INFONAVIT führt einen quasi-öffentlichen Wettbewerb ein, insbesondere im sozialen Wohnungsbausegment, in dem private Margen gering sind. Die erste Charge von 20.000 Wohneinheiten, die für April 2025 geplant ist, könnte Preisbenchmarks neu kalibrieren und Effizienzbestrebungen bei privaten Mitbewerbern anstoßen.

Grupo ARA nahm Projekte in Puebla, Veracruz und Nayarit nach Hurrikanschäden wieder auf und prognostiziert eine Umsatzerholung von 80 % in Acapulco im Rahmen der Kreditpakete der Linie III. Kleinere regionale Bauträger schließen sich PropTech-Plattformen für den Vertrieb an, doch steigende Compliance-Kosten aus der Subunternehmerreform könnten weitere Fusionen oder Marktaustritte begünstigen und die Marktkonzentration schrittweise erhöhen.

Führende Unternehmen der mexikanischen Wohnimmobilienbranche

Ruba Residencial

ARA Consortium

Grupo Jomer

Grupo GP

Grupo GP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Fibra MTY hat die Übernahme von zwei vollständig vermieteten Industrieanlagen in Monterrey abgeschlossen und damit den Abschluss des Batach-Portfolios im Wert von 192,4 Millionen USD markiert. Diese Übernahme stärkt die Immobilienlandschaft in Mexiko und nutzt die durch Nearshoring-Aktivitäten in der Region erzeugten Wachstumschancen.

- Juli 2025: Das Nationale Institut für den Wohnungsfonds der Arbeitnehmer (INFONAVIT) hat eine Erhöhung seines Wohnungsbauziels für die laufende Präsidentschaftsperiode auf 1,2 Millionen Wohneinheiten angekündigt. Dies entspricht einem deutlichen Anstieg gegenüber dem ursprünglichen Ziel von 500.000 Wohneinheiten und spiegelt ein starkes Engagement zur Bewältigung des Wohnungsbedarfs und zur Stärkung der Wohninfrastruktur wider.

- April 2025: Vinte hat Pläne zur Investition von 2,7 Milliarden MXN (131,7 Millionen USD) in Hidalgo für die Entwicklung des Projekts Real Bilbao bekanntgegeben. Diese Investition soll erschwingliche Wohnoptionen schaffen und über 18.000 Arbeitsplätze generieren, was erheblich zur Verbesserung der Wohnverhältnisse und wirtschaftlicher Chancen in der Region beiträgt.

- August 2024: FIBRA Prologis hat einen Anteil von 77,14 % an FIBRA Terrafina erworben und damit seine Kontrolle über das Unternehmen konsolidiert. FIBRA Prologis, gesponsert von Prologis, Inc., einem globalen Marktführer in der Logistikimmobilienbranche, konzentriert sich auf den Erwerb, das Halten und die Verwaltung von Klasse-A-Industrieimmobilien in den wichtigsten Wirtschaftsmärkten Mexikos und unterstützt damit indirekt das Wirtschaftswachstum und die Infrastrukturentwicklung, die die Dynamik des Wohnimmobilienmarkts beeinflusst.

Berichtsumfang des mexikanischen Wohnimmobilienmarkts

Wohnimmobilien sind Flächen, die für Wohnzwecke entwickelt werden. Wie lokale Flächennutzungsvorschriften definieren, dürfen Wohnimmobilien nicht für gewerbliche oder industrielle Zwecke genutzt werden. Eine vollständige Hintergrundanalyse des mexikanischen Wohnimmobilienmarkts – einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente sowie aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischen Trends sowie der Auswirkungen von COVID-19 – ist im Bericht enthalten.

Der mexikanische Wohnimmobilienmarkt ist nach Typ segmentiert (Wohnungen und Eigentumswohnungen sowie Einzelhäuser und Villen). Der Bericht bietet Marktgröße und Prognose in Wertangaben (USD) für alle oben genannten Segmente.

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Wohnimmobilienmarkt in den Jahren 2026 und 2031?

Die Marktgröße des mexikanischen Wohnimmobilienmarkts erreichte im Jahr 2026 49,03 Milliarden USD und wird bis 2031 voraussichtlich 64,28 Milliarden USD betragen.

Welches jährliche Wachstum wird bis 2031 erwartet?

Für den Sektor wird eine CAGR von 5,57 % prognostiziert, getragen durch Wohnraumfinanzierungsreformen und eine stetige Haushaltsgründungsrate.

Welcher mexikanische Bundesstaat verzeichnet das schnellste Wachstum beim Immobilienverkauf?

Querétaro ist bis 2031 auf Kurs für eine CAGR von 6,74 %, getrieben durch das Wachstum der Luft- und Raumfahrt- sowie der Automobilindustrie.

Welche Auswirkungen wird der neue Baubereich von INFONAVIT haben?

Infonavit Constructora plant 500.000 soziale Wohneinheiten, ergänzt das erschwingliche Angebot und verschärft den Wettbewerb für private Entwickler.

Wie werden Baukostendruck gemanagt?

Inländische Lieferanten wie Cemex steigerten den Nettoumsatz 2024 trotz Zollrisiken um 6 %, während Bauunternehmen Designs optimieren und Mengenrabatte anstreben.

Seite zuletzt aktualisiert am: