Größe und Marktanteil des lateinamerikanischen Gewerbeimmobilienmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

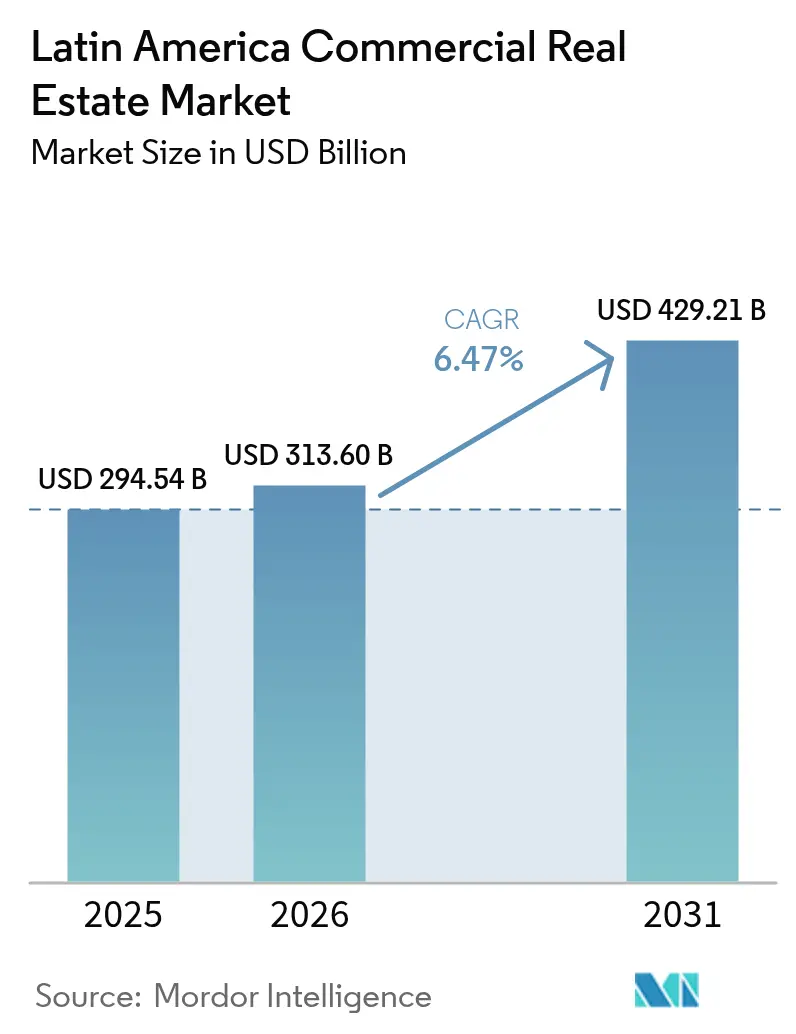

| Marktgröße im Basisjahr (2025) | 294.54 Milliarden US-Dollar |

| Marktgröße (2026) | 313.6 Milliarden US-Dollar |

| Marktgröße (2031) | 429.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

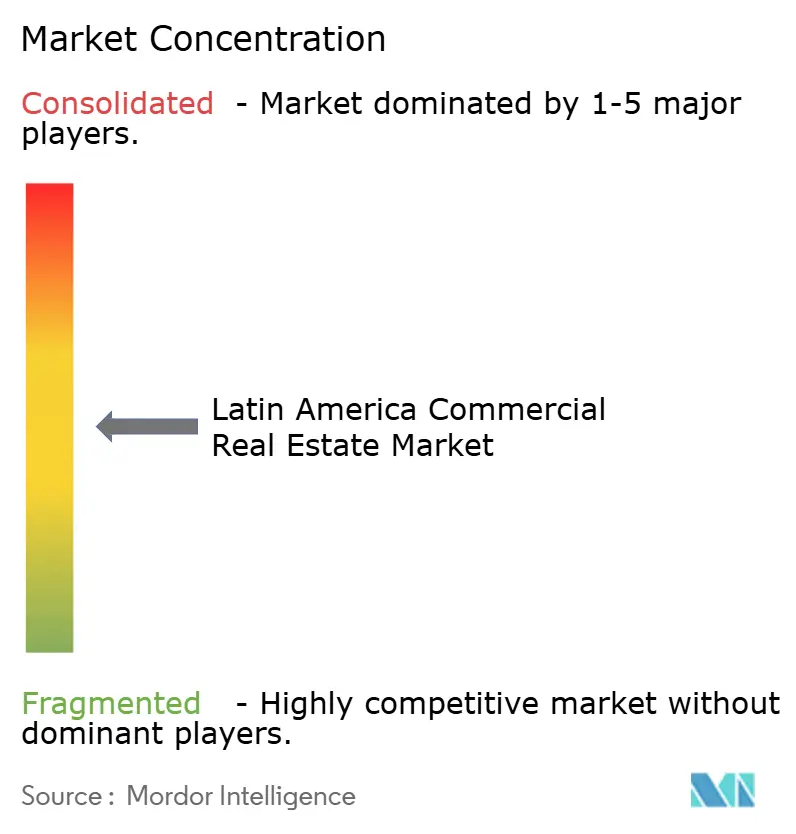

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des lateinamerikanischen Gewerbeimmobilienmarkts von ���ϲ�����

Die Größe des lateinamerikanischen Gewerbeimmobilienmarkts wird im Jahr 2026 auf 313,6 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 von 294,54 Milliarden USD, mit Prognosen für 2031 von 429,21 Milliarden USD, wachsend mit einer CAGR von 6,47 % über den Zeitraum 2026-2031. Starke Mietnachfrage nach erstklassigen Logistikparks der Klasse A, zunehmende Durchdringung des digitalen Handels und stetige institutionelle Kapitalzuflüsse haben eine klare Wachstumsbahn geschaffen. Das Nearshoring hat die Nachfrage entlang der Bajío-Region und der nördlichen Grenzkorridore Mexikos intensiviert, während Brasiliens intermodale Knotenpunkte weiterhin moderne Distributionsanlagen anziehen. Unternehmen scheinen eher bereit zu mieten als zu kaufen, was die Leerstandsquoten in erstklassigen Teilmärkten niedrig hält und die Effektivmieten trotz des Drucks durch gestiegene Baukosten anhebt. Gleichzeitig ziehen gemischt genutzte Umgestaltungsprojekte in São Paulo, Mexiko-Stadt, Bogotá und Santiago publikumsintensiven Lifestyle-Verkehr an und helfen Vermietern, Einkommensströme zu diversifizieren und das Risiko einzelner Anlagen abzufedern. Die Aktivität an den Kapitalmärkten bleibt unterstützend, da regionale REITs, FIBRAs und FIIs Vermögenswerte recyceln, um neue Pipelines zu finanzieren, und globale Investoren nach Cashflow-Visibilität bei Renditen suchen, die deutlich über den Benchmarks der Industrieländer liegen.

Wichtigste Erkenntnisse des Berichts

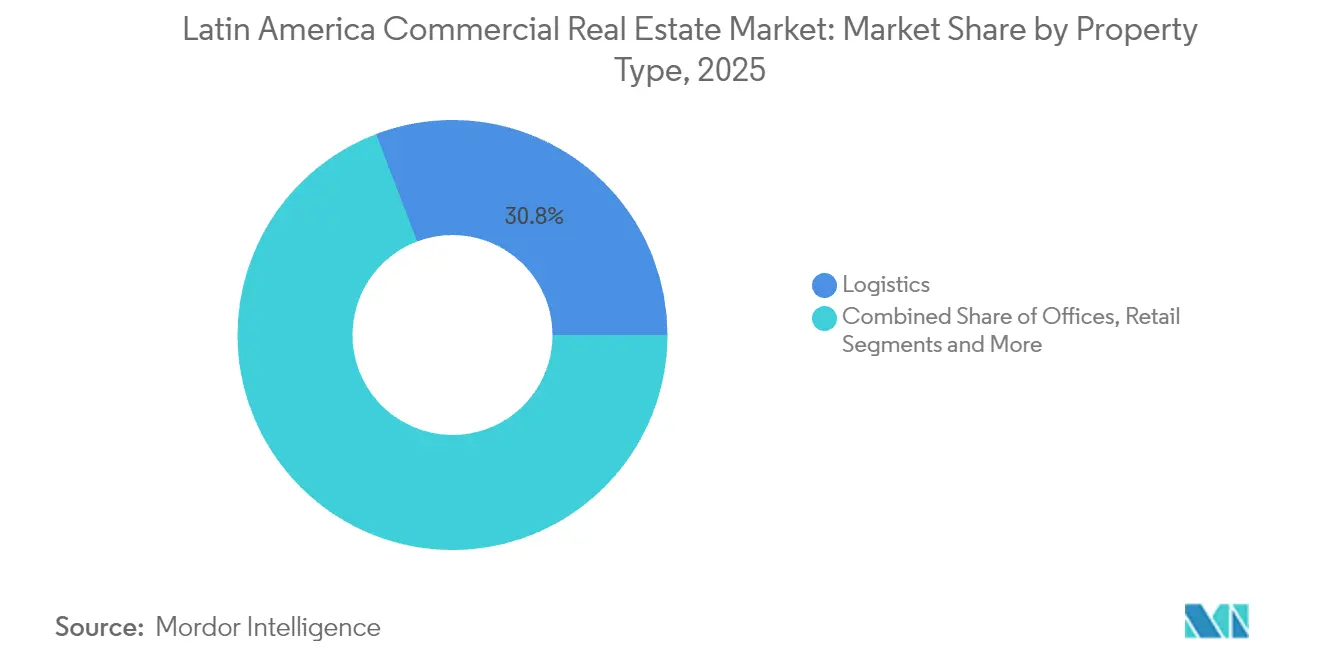

- Nach Immobilientyp erfasste die Logistik im Jahr 2025 einen Umsatzanteil von 30,78 %; für das Gastgewerbe wird eine CAGR von 7,08 % bis 2031 prognostiziert.

- Nach Geschäftsmodell hielt das Vermietungssegment im Jahr 2025 einen Anteil von 67,65 % am lateinamerikanischen Gewerbeimmobilienmarkt, während für den Zeitraum bis 2031 ein jährliches Wachstum von 7,31 % CAGR prognostiziert wird.

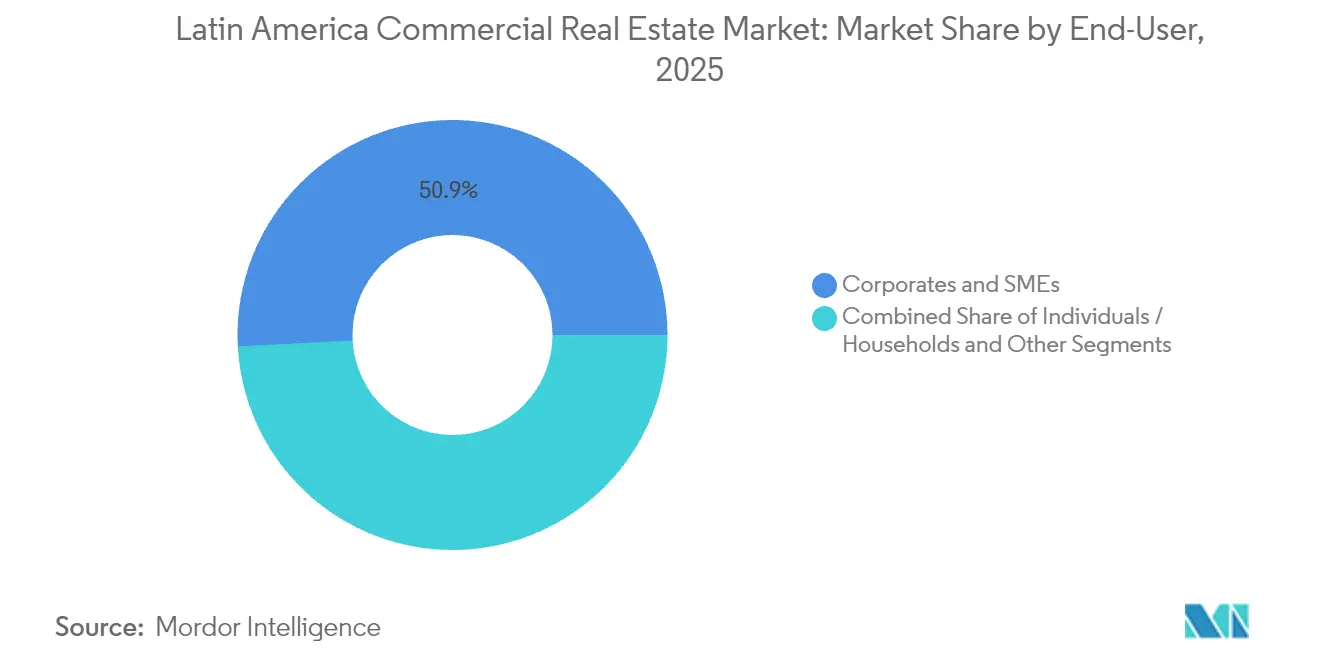

- Nach Endnutzer entfielen im Jahr 2025 50,85 % der Größe des lateinamerikanischen Gewerbeimmobilienmarkts auf Unternehmen und KMU, die mit einer CAGR von 7,74 % bis 2031 wachsen.

- Nach Geografie führte Brasilien im Jahr 2025 mit einem Anteil von 39,85 % am regionalen Wert, während für Mexiko eine CAGR von 8,01 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des lateinamerikanischen Gewerbeimmobilienmarkts

Analyse der Einflussfaktoren*

| Einflussfaktoren | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Nearshoring und die Fertigungswelle \"Mexiko+\"n stärken die Nachfrage nach Industrieparks und Logistik | +1.8% | Mexiko, Brasilien, Kolumbien | Mittelfristig (2-4 Jahre) |

| Wachsende E-Commerce-Durchdringung treibt moderne Lagerhaltung, Letzte-Meile-Knotenpunkte und Kühlketten voran | +1.5% | Brasilien, Mexiko, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Erholung des Tourismus und erlebnisorientierter Einzelhandel stärken Gastgewerbe- und Mischnutzungsprojekte | +0.9% | Kolumbien, Chile, Dominikanische Republik, Peru | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturverbesserungen schaffen neue Entwicklungskorridore | +1.2% | Brasilien, Peru, Mexiko | Langfristig (≥ 4 Jahre) |

| Institutionalisierung über REITs, FIBRAs und FIIs lenkt globales Kapital in erstklassige Anlagen der Klasse A | +1.0% | Mexiko-Stadt, São Paulo, Santiago, Bogotá | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Nearshoring und die Fertigungswelle \"Mexiko+\"stärken die Nachfrage nach Industrieparks und Logistik

Die kurzfristige Vermietungsdynamik ist dort am stärksten, wo Elektronik-, Automobil- und Gerätehersteller ihre Kapazitäten verlagern, um Zollrisiken zu umgehen. Werke konzentrieren sich entlang der Bajío-Region und der nördlichen Grenze Mexikos, wodurch die Leerstandsquote für Industriehallen der Klasse A in einigen Teilmärkten unter 3 % gesunken ist. Vesta hat Land in Guadalajara und Monterrey hinzugekauft, um Gebäude vor dem Baubeginn vorvermieten zu können - eine Taktik, die den Cashflow früh im Entwicklungszyklus absichert. FIBRA Prologis finanzierte seine Expansion durch eine Ausgabe von 100 Millionen Zertifikaten und bestätigte damit das institutionelle Vertrauen in das USMCA-gebundene Wachstum. Die Freizonen Kolumbiens folgen einem ähnlichen Ansatz und positionieren Bogotá und Medellín als sekundäre Standorte für leichte Montagetätigkeiten. Der Gesamteffekt ist eine strukturelle Verschiebung, die die Logistik als den größten und am schnellsten wachsenden Anteil des lateinamerikanischen Gewerbeimmobilienmarkts begünstigt.

Wachsende E-Commerce-Durchdringung treibt moderne Lagerhaltung, Letzte-Meile-Knotenpunkte und Kühlketten voran

Die Online-Einzelhandelsvolumina sind nach der Pandemie nicht zurückgegangen und veranlassen Nutzer dazu, städtische Querverteilungsstandorte und temperaturgeregelte Flächen zu sichern. Der Kauf einer Vallejo-Anlage durch FIBRA Macquarie für 34,8 Millionen USD veranschaulicht den Preisaufschlag für Letzte-Meile-Nähe in Mexiko-Stadt, wo die eingebettete Mietsteigerung bei Mietvertragsverlängerungen 20 % übersteigt. Prologis meldete 38 Millionen USD an vierteljährlichem Nettobetriebseinkommen aus seinem \"Other Americas\"Portfolio, was belegt, dass Click-to-Doorstep-Lieferketten auf großräumige Distributionsknotenpunkte angewiesen sind. Dennoch ist das Kühlhausbestand außerhalb von São Paulo, Mexiko-Stadt und Santiago nach wie vor knapp, was verderbliche Waren einem Risiko aussetzt und eine investierbare Lücke für Projektentwickler schafft. Die Weltbank stuft Lateinamerika unter dem OECD-Durchschnitt in der Logistikeffizienz ein, was das Aufwärtspotenzial für Sponsoren unterstreicht, die Echtzeit-Tracking, energieeffiziente Systeme und akkreditierte Lebensmittelsicherheitsprotokolle integrieren können[1]Weltbank, "Logistik und Handelserleichterung in Lateinamerika", worldbank.org. Das Investoreninteresse an solchen Anlagen bleibt robust angesichts der Bindungswirkung von Mietern, sobald geschäftskritische Kühlketten in Betrieb genommen werden.

Erholung des Tourismus und erlebnisorientierter Einzelhandel stärken Gastgewerbe- und Mischnutzungsprojekte

Die internationalen Ankünfte erreichten im Jahr 2024 97 % des Niveaus von 2019, was die Hotelauslastung wiederherstellte und den Einzelhandelsumsatz in Freizeitkorridoren ankurbelte. Parque Arauco berichtet, dass sechs Flaggschiff-Einkaufszentren nun über 60 % des Nettobetriebseinkommens erwirtschaften, wobei die Mieterumsätze im Parque Arauco Kennedy auf rollierender Zwölfmonatsbasis 606 Millionen USD überschritten. Projektentwickler wenden sich von geschlossenen Zentren ab und bevorzugen Freiluft-Komplexe, die Unterhaltung, Gastronomie und lokale Handwerkshändler verbinden - Formate, die längere Aufenthaltsdauer und höhere Ausgaben pro Besuch fördern. Die Infrastrukturpipeline Perus in Höhe von 16,8 Milliarden USD umfasst Flughafen- und Straßenausbauten, die die Reisezeit nach Cusco und Arequipa verkürzen und das Einzugsgebiet für Gastgewerbestandorte weiter vergrößern. Getragen von dieser Dynamik bieten tourismusbezogene Projekte diversifizierte Einnahmequellen und antizyklische Eigenschaften, die die Portfolioresilienz stärken.

Infrastrukturverbesserungen schaffen neue Entwicklungskorridore

Öffentlich-private Ausgaben für Häfen, U-Bahnen und Autobahnen zeichnen Frachtrouten neu und erhöhen Bodenwerte. Allein Brasilien hat bis 2029 rund 74 Milliarden USD für Logistikverbindungen bereitgestellt, die die Transportkosten zwischen Hinterlansbetrieben und Küstenexportterminals senken sollen. In Peru erweitern die Erweiterung des Callao-Hafens und regionale Straßenkonzessionen die Einzelhandels- und Industriereichweite Limas und unterstützen neue Teilmärkte für spekulative Lagerhausbauten. Mexiko-Stadt, Guadalajara und Monterrey verlängern U-Bahn-Linien, die Pendelzeiten verkürzen und den Besucherverkehr zu Mischnutzungsgebieten erhöhen. Umweltstandards finden nun Eingang in Ausschreibungsunterlagen und drängen Sponsoren zu LEED-konformen Entwürfen und erneuerbaren Energiequellen, was wiederum günstigere Grünanleihefinanzierungen erschließt. Großflächige Vermieter und Infrastrukturfonds sind am besten positioniert, um diese Synergien zu nutzen und Kapital über sich überschneidende Anlageklassen zu recyceln.

Analyse der Hemmfaktoren*

| Hemmfaktoren | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Makroökonomische Volatilität und Wechselkursrisiko erschweren Finanzierung und Risikoprüfung | -1.3% | Argentinien, Brasilien, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität, Genehmigungsverfahren und Grundstückstitelkomplexität variieren stark nach Land und Stadt | -0.8% | Argentinien, Brasilien, Peru | Mittelfristig (2-4 Jahre) |

| Bauinflation, hohe Finanzierungskosten und ungleichmäßige Strom-/Logistikzuverlässigkeit belasten die Machbarkeit | -0.9% | Mexiko, Brasilien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Makroökonomische Volatilität und Wechselkursrisiko erschweren Finanzierung und Risikoprüfung

Währungsschwankungen und politische Veränderungen können Risikoprüfungspuffer über Nacht zunichtemachen. Der argentinische Peso fiel um 11 %, bevor er sich nach der Liberalisierung im April 2025 bei 1.195 je Dollar stabilisierte, was Sponsoren veranlasste, Geschäfte abzusichern oder in Hartwährung zu bepreisen. Mexikos Zinssenkungen auf 7,25 % erleichterten den Schuldendienst, hielten jedoch einen Rückgang im Bausektor im dritten Quartal, ausgelöst durch Unsicherheiten über US-amerikanische Zölle, nicht auf. Der brasilianische Real hat sich 18 Monate lang innerhalb einer Bandbreite von 15 % bewegt, was ausländische Investoren zwingt, kostspielige Absicherungen gegen potenzielle Translationsverluste abzuwägen. Selbst Prologis stellt fest, dass eine ungünstige Wechselkursbewegung von 10 % Derivateabrechnungen in Höhe von 152 Millionen USD auslösen könnte, was das Exposure selbst für die anspruchsvollsten Marktteilnehmer verdeutlicht. Infolgedessen verlangen Kreditgeber höhere Aufschläge oder zusätzliches Eigenkapital, was die Gesamtprojektkosten erhöht und den erzielbaren Verschuldungsgrad verringert.

Regulatorische Komplexität, Genehmigungsverfahren und Grundstückstitelkomplexität variieren stark nach Land und Stadt

Die Genehmigungszeiträume reichen von 18 Monaten in Chile bis zu über 36 Monaten in Teilen Argentiniens, was die Entwicklungskalkulationen mit Unsicherheit belastet[2]Banco Central de Chile, "Geldpolitischer Bericht Dezember 2024", bcentral.cl. In Peru können Konsultationen mit der indigenen Bevölkerung Logistikprojekte um bis zu zwei Jahre verzögern - ein Risiko, das von Erstinvestoren häufig unterschätzt wird. Brasiliens kommunale Bauordnungen unterscheiden sich von Block zu Block und unterwerfen Sponsoren überlappenden Denkmal- und Umweltprüfungen, die die Planungsphasen verlängern. Argentiniens RIGI-Programm zentralisiert die Bundesaufsicht für Projekte über 200 Millionen USD, doch bleiben provinzielle Vetorechte bestehen, sodass Grundstückstitelrisiken bis spät im Zyklus ungelöst bleiben. Diese Hürden schrecken spekulative Pipelines ab und lenken Investitionen in Richtung Brownfield- oder Sale-Leaseback-Strukturen, bei denen das Genehmigungsrisiko geringer ist.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: Logistik sichert sich den Nearshoring-Aufschlag

Die Logistik hielt im Jahr 2025 einen Anteil von 30,78 % am lateinamerikanischen Gewerbeimmobilienmarkt und festigte damit ihren Status als größtes Immobiliensegment. Die Auslastung für Industrieflächen der Klasse A in den Grenzgebieten Mexikos fiel unter 3 %, was die Effektivmieten auf Rekordhöhen trieb. Für die Kategorie wird bis 2031 eine CAGR von 7,05 % prognostiziert, was deutlich über den Wachstumsraten von Büro und Einzelhandel liegt.

Anhaltende Rückverlagerungen durch Elektronik- und Automobilmontagebetriebe untermauern die Vorabvermietung und ermutigen Vermieter wie Vesta, 148 Acres an baureifen Grundstücken in Guadalajara und Monterrey anzusammeln. Die Vallejo-Akquisition von FIBRA Macquarie mit jährlichen Mieterhöhungen von 6,9 % zeigt, wie Letzte-Meile-Flächen in flächenknappen Metropolen Preissetzungsmacht besitzen. Prologis berichtet von 38 Millionen USD vierteljährlichem Nettobetriebseinkommen aus dem Bereich \"Other Americas\"und bestätigt damit die These, dass globale Lieferketten skalierbare, moderne Logistiknetzwerke erfordern. ��ü���Dz� bleiben für Finanz- und Technologiecluster in São Paulo, Mexiko-Stadt, Santiago und Bogotá unverzichtbar, obwohl hybrides Arbeiten die Fläche pro Mitarbeiter komprimiert. Erstklassige Hochhäuser mit LEED-Zertifizierung und Gesundheitsausstattung genießen feste Nachfrage, während Objekte der Klasse B zweistellige Leerstandsquoten und stagnierende Mieten verzeichnen. Der Einzelhandel ist gespalten zwischen angeschlagenen Sekundäreinkaufszentren und überdurchschnittlich abschneidenden Freiluft-Lifestyle-Zentren, wobei Parque Arauco eine Auslastung von 96,4 % über ein regionales Portfolio von 1,18 Millionen Quadratmetern erzielt. Gastgewerbe-Anlagen profitieren von der Erholung des Tourismus, und Rechenzentren ziehen frisches Kapital an, da Cloud-Anbieter lateinamerikanische Knotenpunkte ausbauen, was durch Brookfields Suche nach einem Partner für Ascenty unterstrichen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Dominanz der Vermietung spiegelt Bilanzflexibilität wider

Vermietungsstrukturen kontrollierten im Jahr 2025 67,65 % des gesamten Transaktionswerts und sind damit das dominante Modell im lateinamerikanischen Gewerbeimmobilienmarkt. Dieser Anteil soll mit einer CAGR von 7,31 % wachsen, da Unternehmen die Bilanzagilität in volatilen Währungszyklen priorisieren. Das Angebot von 100 Millionen Zertifikaten durch FIBRA Prologis unterstreicht die verfügbare Liquidität für Vermieter, die bereit sind, Eigentum zu behalten und vorhersehbaren Cashflow auszuschütten.

Parque Arauco legt offen, dass feste Mindestmieten rund 85 % seines Umsatzes ausmachen - eine Vereinbarung, die Vermieter vor Umsatzschwankungen schützt und gleichzeitig Mietern Stabilität gewährt. Obwohl Brasiliens bevorstehende 5 %-Steuer auf FII-Ausschüttungen Portfolioumschichtungen auslösen könnte, ist der Nettoeffekt wahrscheinlich eine Verlagerung hin zu institutionellen Vehikeln, die Quellensteuer über Doppelbesteuerungsabkommen oder offshore-Fonds optimieren können. Das Verkaufssegment mit einem Anteil von 32,35 % bleibt für Projektentwickler relevant, die Kapital recyceln möchten, wird jedoch gegenüber Vermietungsmodellen zurückfallen, da Investoren langfristige Einkommensströme aus inflationsindexierten Mietverträgen bevorzugen.

Nach Endnutzer: Unternehmen und KMU führen bei der Flächenabsorption

Unternehmen und KMU machten im Jahr 2025 50,85 % der belegten Fläche aus - der größte Anteil am lateinamerikanischen Gewerbeimmobilienmarkt und die Gruppe, die mit einer CAGR von 7,74 % bis 2031 am schnellsten wachsen soll. Großunternehmen aus dem Fertigungs- und E-Commerce-Bereich sichern sich 5- bis 10-jährige Mietverträge mit Verbraucherpreisindex- oder Dollar-Indexierung, die die Vermieterrenditen schützen.

Das Vallejo-Geschäft von FIBRA Macquarie umfasst eine Triple-Net-Struktur mit Weitergabe von Versicherungs- und Wartungskosten, was die Bereitschaft der Mieter zeigt, Betriebskosten für strategische Lagen zu übernehmen. Endnutzer wie erlebnisorientierte Einzelhandelsketten schätzen flexible, modulare Flächenkonzepte, die sich an die Omnichannel-Abwicklung anpassen lassen, was die Nachfrage nach gemischt genutzten städtischen Bereichen stärkt. Privatpersonen, Haushalte und öffentliche Stellen halten den verbleibenden Flächenanteil; ihr Wachstum ist an die Umwandlung veralteter Bürotürme in Mehrfamiliengebäude und die Einführung von Co-Living-Einheiten in verkehrsorientierten Zonen geknüpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien dominierte im Jahr 2025 mit 39,85 % des regionalen Werts, gestützt durch São Paulos 10 Millionen Quadratmeter großes Büroflächenangebot, Rios Uferregenerierungsprojekt \"Porto Maravilha\"und den sich schnell ausdehnenden Industriegürtel, der die Verbraucher- und Exportnachfrage bedient. Der Bereich \"Other Americas\"von Prologis, der Brasilien einschließt, erzielte im ersten Quartal 2025 38 Millionen USD Nettobetriebseinkommen und verdeutlicht das Ausmaß institutionellen Kapitals in der brasilianischen Logistik. Eine bevorstehende 5 %-Steuer auf FII-Ausschüttungen hat bereits einige Privatinvestoren in Richtung Direktgeschäfte gedrängt, doch große Sponsoren bleiben aufgrund der Infrastrukturausgaben von 74 Milliarden USD, die reibungslosere Frachtabläufe und stärkere Cashgenerierung auf Anlagenebene versprechen, engagiert.

Mexiko ist auf dem Weg zur schnellsten Wachstumsbahn mit einer prognostizierten CAGR von 8,01 % bis 2031, da USMCA-Ursprungsregeln die Elektronik- und Automobilproduktion in den Süden verlagern. FIBRA Prologis kontrolliert 46,9 Millionen Quadratfuß in sechs Industrieknotenpunkten und fügt über seine jüngste Zertifikatsausgabe weitere Anlagen hinzu, was das Vertrauen in die langfristige Mietnachfrage unterstreicht. Die Leitzinssenkungen der Banco de México haben die Finanzierungskosten gesenkt, obwohl kurzfristige Baubeginne aufgrund von Zollunsicherheiten zurückgegangen sind; Vestas Grundstücksbevorratung in Guadalajara und Monterrey unterstreicht das Entwicklervertrauen, sobald politische Klarheit zurückkehrt. Argentinien, Chile, Kolumbien und Peru bilden die nächste Kategorie. Das vom Internationalen Währungsfonds unterstützte Stabilisierungsprogramm in Argentinien sowie das RIGI-Anreizprogramm zogen bis Mitte 2024 Projektanmeldungen im Wert von 19 Milliarden USD an und belebten ruhende Logistikkorridore. Chile verzeichnete im Jahr 2024 ein Tourismuswachstum von 16 % und hielt die Auslastung im 534.000 Quadratmeter großen inländischen Portfolio von Parque Arauco hoch. Kolumbien verzeichnete einen Anstieg der Ankünfte um 37 %, was Hotel- und Mischnutzungsbauten in Bogotá und Medellín ankurbelte. Peru wuchs im Jahr 2024 um 3,1 % und verfügt über eine Infrastrukturpipeline von 16,8 Milliarden USD, die Land am Stadtrand Limas für neue Einzelhandels- und Büroprojekte erschließt. Kleinere mittelamerikanische und karibische Märkte bleiben Nischenmärkte, in denen Tourismus, Freizonen-Fertigung und landwirtschaftliche Logistik überdurchschnittliche Renditen erzielen können, jedoch höhere Liquiditäts- und politische Risikoprämien aufweisen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, verschärft sich jedoch, da globale REITs und regionale Plattformen erstklassige Bestände konsolidieren. Prologis, Brookfield und FIBRA Uno nutzen ihre Bilanzkraft und Co-Investment-Strukturen, um Spitzenlogistik- und Mischnutzungsanlagen zu sichern, häufig zu Kapitalisierungsraten, die kleineren Mitbewerbern nicht zugänglich sind. Prologis erzielt sowohl Anlageneinkommen als auch 21,2 Millionen USD vierteljährliche Verwaltungsgebühren durch die Syndizierung von Anteilen an institutionelle Partner - ein duales Einnahmemodell, das das Konzentrationsrisiko reduziert.

Regionale Marktführer wie Vesta, Parque Arauco und BR Malls behalten lokale Vorteile: langjährige Mieterbeziehungen, genaue Kenntnis der Bebauungsplanungsfeinheiten und Markenbekanntheit, die die Vorabvermietung unterstützt. Vestas Auslastung von 92,3 % über 41,7 Millionen Quadratfuß zeugt von diszipliniertem Risikoprüfungsansatz und minimaler Fluktuation, selbst in schwachen Quartalen. Parque Arauco verwaltet eine Pipeline von 713 Millionen USD in Chile, Peru und Kolumbien und balanciert das Exposure über verschiedene Volkswirtschaften und verteilt das Entwicklungsrisiko.

Innovationslücken bestehen weiterhin. Spezialisten für Kühlketten, Rechenzentrumsbetreiber wie Ascenty und PropTech-Plattformen, die Vermietung und Instandhaltung automatisieren, können noch Marktanteile gewinnen, während sich etablierte Anbieter auf ihre Kerngeschäftsbereiche konzentrieren. Nachhaltigkeitsnachweise entwickeln sich zu einem Wettbewerbsvorteil, wobei ISO-14001-Konformität und LEED- oder EDGE-Zertifizierung heute Mindestanforderungen multilateraler Kreditgeber sind. Parque Arauco hat wissenschaftsbasierte Emissionsreduktionsziele für die Bereiche 1, 2 und 3 gesetzt und verdeutlicht damit, wie große Vermieter sich durch ESG-Leistung differenzieren können.

Marktführer der Gewerbeimmobilienbranche in Lateinamerika

Brookfield Asset Management

Fibra Uno (FUNO)

Prologis

BR Malls Participações

Multiplan Empreendimentos

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: FIBRA Macquarie México erwarb eine 250.000 Quadratfuß große Logistikanlage in Vallejo, Mexiko-Stadt, für 34,8 Millionen USD, gesichert durch einen dreijährigen Triple-Net-Mietvertrag mit jährlichen Steigerungen von 6,9 % und einem Reversionspotenzial von 20 % bei Ablauf.

- April 2025: Prologis veröffentlichte die Ergebnisse des ersten Quartals 2025 und verzeichnete 276 Immobilien sowie 38 Millionen USD Nettobetriebseinkommen in seinem Segment \"Other Americas\"sowie ein verwaltetes Vermögen aus Co-Investments von 4,55 Milliarden USD.

- Februar 2024: FIBRA Prologis startete ein globales Angebot von 100 Millionen Zertifikaten zur Finanzierung wertsteigernder Akquisitionen auf seiner mexikanischen Plattform von 46,9 Millionen Quadratfuß.

- Januar 2024: Vesta erzielte einen Umsatz von 67,3 Millionen USD bei einer Auslastung von 92,3 % und bevorratete gleichzeitig 148 Acres in angebotsbeschränkten Korridoren.

Berichtsumfang des lateinamerikanischen Gewerbeimmobilienmarkts

Gewerbeimmobilien sind Immobilien, die ausschließlich für geschäftliche Zwecke oder zur Bereitstellung eines Arbeitsplatzes genutzt werden, und nicht zu Wohnzwecken. Gewerbeimmobilien werden häufig an Mieter verpachtet, um einkommensgenerierende Aktivitäten durchzuführen.

Der Gewerbeimmobilienmarkt in Lateinamerika ist nach Typ (Büro, Einzelhandel, Industrie, Logistik, Mehrfamilien und Gastgewerbe) und nach Land segmentiert. Der Bericht bietet Marktgröße und Prognosen für den lateinamerikanischen Immobilienmarkt in Werten (Milliarden USD) für alle oben genannten Segmente. Die Auswirkungen der COVID-19-Pandemie auf den Markt werden im Bericht behandelt.

| ��ü���Dz� |

| Einzelhandel |

| Logistik |

| Sonstige (Industrie, Gastgewerbe usw.) |

| Verkauf |

| Vermietung |

| Privatpersonen / Haushalte |

| Unternehmen & KMU |

| Sonstige |

| Brasilien |

| Argentinien |

| Mexiko |

| Chile |

| Kolumbien |

| Peru |

| Rest Lateinamerikas |

| Nach Immobilientyp | ��ü���Dz� |

| Einzelhandel | |

| Logistik | |

| Sonstige (Industrie, Gastgewerbe usw.) | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Endnutzer | Privatpersonen / Haushalte |

| Unternehmen & KMU | |

| Sonstige | |

| Nach Land | Brasilien |

| Argentinien | |

| Mexiko | |

| Chile | |

| Kolumbien | |

| Peru | |

| Rest Lateinamerikas |

Im Bericht beantwortete Schlüsselfragen

Was ist die Bewertung des lateinamerikanischen Gewerbeimmobilienmarkts im Jahr 2026?

Er beläuft sich auf 313,6 Milliarden USD und soll bis 2031 bei einer CAGR-Wachstumsbahn von 6,47 % einen Wert von 429,21 Milliarden USD erreichen.

Welcher Immobilientyp wächst am schnellsten?

Für Logistikanlagen wird eine CAGR von 7,05 % prognostiziert, da Nearshoring und E-Commerce die Leerstandsquoten in erstklassigen Industriekorridoren komprimieren.

Wie viel Fläche belegen Unternehmen und KMU?

Sie machen 50,85 % der vermieteten Fläche aus und sollen bis 2031 mit einer CAGR von 7,74 % wachsen, was alle anderen Nutzergruppen übertrifft.

Warum werden Vermietungsstrukturen bevorzugt?

Vermietungsmodelle bieten Bilanzflexibilität, schützen Eigentümer vor Kapitalertragssteuern und entsprechen institutionellen Mandaten für stabile, inflationsgebundene Cashflows.

Welche Geografie weist die schnellste Wachstumsperspektive auf?

Mexiko führt mit einer CAGR von 8,01 % bis 2031, angetrieben durch USMCA-bedingte Fertigungsverlagerungen und starke institutionelle Unterstützung für Logistikanlagen.

Welche Hauptrisiken könnten das Wachstum gefährden?

Wechselkursvolatilität, langwierige Genehmigungsverfahren und steigende Baukosten können Renditen komprimieren und Projektzeitpläne in verschiedenen Rechtsordnungen verzögern.

Seite zuletzt aktualisiert am: