Größe und Marktanteil des Marktes für Luxuswohnimmobilien in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

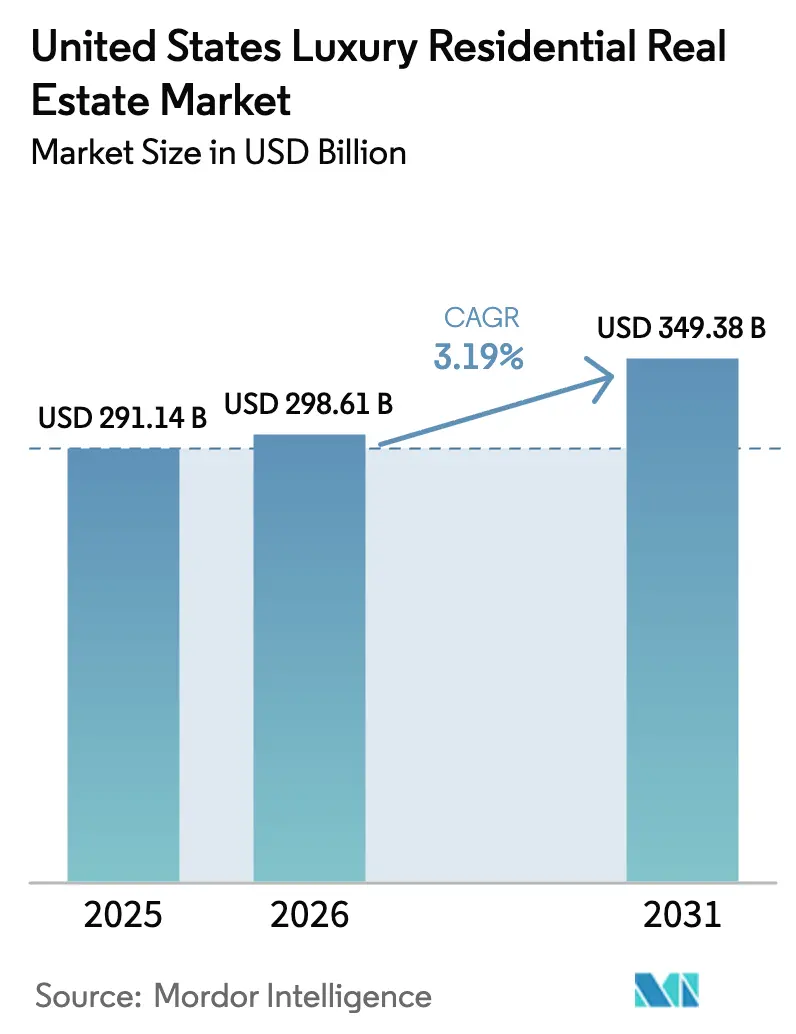

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 291.14 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 298.61 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 349.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luxuswohnimmobilien in den Vereinigten Staaten von ���ϲ�����

Die Größe des Marktes für Luxuswohnimmobilien in den Vereinigten Staaten wird voraussichtlich von 291,14 Milliarden USD im Jahr 2025 auf 298,61 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 349,38 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,19 % über den Zeitraum 2026–2031 entspricht.

Käufer in diesem Segment werden durch ein extrem geringes Angebot an Luxuswiederverkaufsimmobilien in erstklassigen Postleitzahlgebieten sowie durch eine stetige Pipeline grün zertifizierter Neubauprojekte geprägt, die Qualität und langfristigen Vermögensschutz signalisieren. Das Segment entwickelt sich weiterhin anders als der Einstiegsmarkt, da ein tiefer Pool an Barkäufern aktiv bleibt, um sich gegen Schwankungen am Aktienmarkt und Zinssensitivität abzusichern. Politische Veränderungen und Innovationen auf den Kapitalmärkten sind ebenfalls relevant, darunter EB-5-Investorenvisaquoten und der Liquiditätsschub nach der Genehmigung von Spot-Bitcoin-ETFs im Jahr 2024. Gleichzeitig wird erwartet, dass die von FinCEN festgelegten Transparenzanforderungen für wirtschaftliche Eigentümer ab 2026 anonyme LLC-Käufe in mehreren hochpreisigen Transaktionskategorien einschränken werden.[1]https://www.fincen.gov/

Wichtigste Erkenntnisse des Berichts

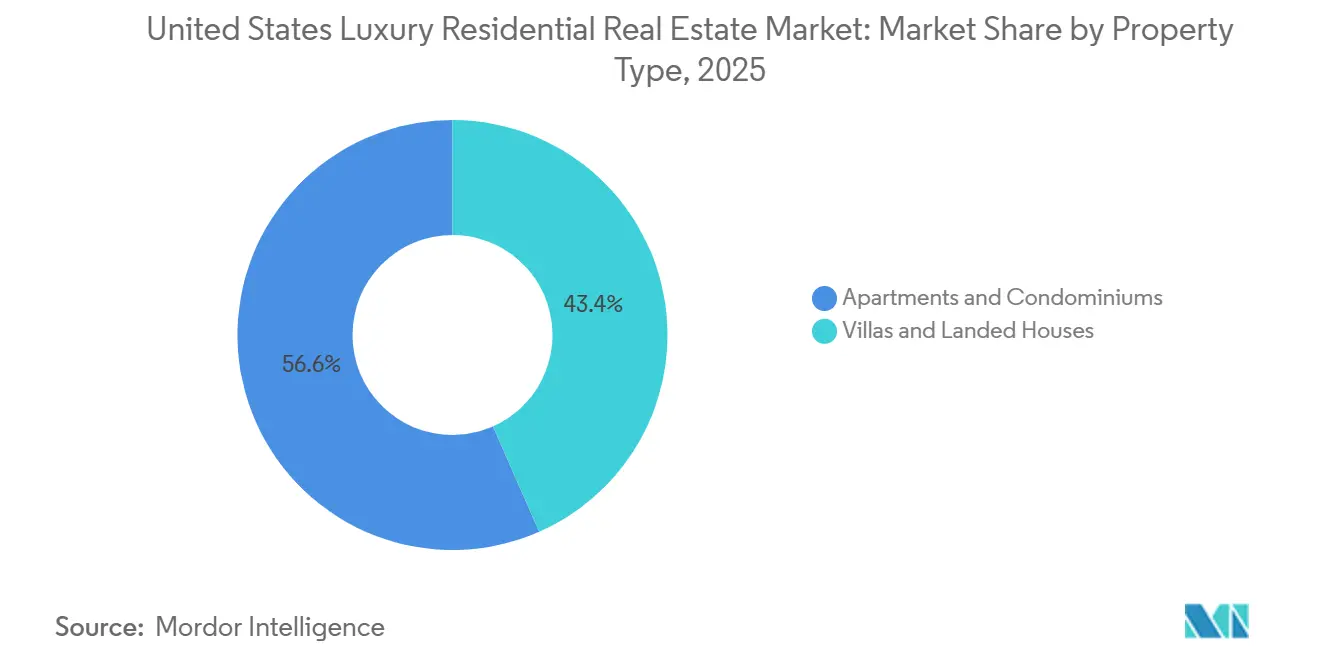

- Nach Immobilientyp führten Apartments und Eigentumswohnungen mit einem Umsatzanteil von 56,62 % im Jahr 2025, während Villen und Einfamilienhäuser bis 2031 voraussichtlich mit einer CAGR von 3,10 % wachsen werden.

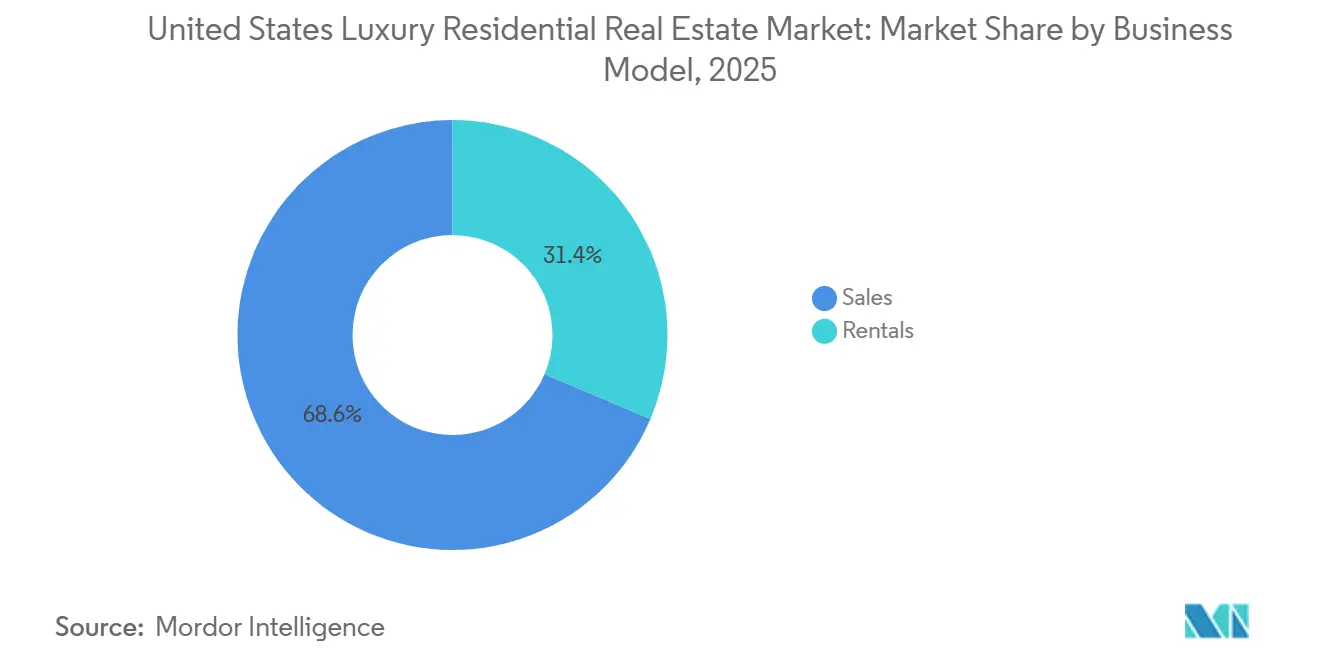

- Nach Geschäftsmodell entfielen 68,62 % des Umsatzes im Jahr 2025 auf Verkäufe, während Vermietungen bis 2031 voraussichtlich mit einer CAGR von 3,16 % wachsen werden.

- Nach Verkaufsart entfiel auf den Sekundärmarkt ein Anteil von 62,62 % im Jahr 2025, während der Primärmarkt bis 2031 voraussichtlich mit einer CAGR von 3,22 % wachsen wird.

- Nach Region hielt der Westen im Jahr 2025 einen Anteil von 31,62 %, und der ��ü��Dz��ٱ�� wird voraussichtlich mit einer CAGR von 3,13 % bis 2031 die am schnellsten wachsende Region sein.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Luxuswohnimmobilien in den Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Extrem geringes Bestandsangebot an Eigenheimen in erstklassigen Postleitzahlgebieten | +0.8% | Westen (Küstenmärkte Kaliforniens), Nordosten (Hamptons, Manhattan), ��ü��Dz��ٱ�� (Miami, Naples) | Mittelfristig (2–4 Jahre) |

| Widerstandsfähiges Segment der Barkäufer zur Absicherung gegen Aktienmarkt- und Zinsschwankungen | +0.7% | National, mit erhöhter Intensität in Florida, Texas und Arizona | Kurzfristig (≤ 2 Jahre) |

| Anstieg grün zertifizierter Luxusneubauten | +0.6% | Global, mit frühen Gewinnen in Kalifornien (LEED), Massachusetts, Colorado und dem Bundesstaat Washington | Langfristig (≥ 4 Jahre) |

| Ausweitung der EB-5-Investorenvisaquoten erschließt neues ausländisches Kapital (Regeländerung 2025) | +0.5% | APAC als Kernmarkt, Ausstrahlungseffekte auf den ��ü��Dz��ٱ�� (Florida), Westen (Kalifornien), Nordosten (New York) | Mittelfristig (2–4 Jahre) |

| Genehmigung von Spot-Bitcoin-ETFs setzt Liquidität von Kryptoinvestoren für Trophäenimmobilien frei | +0.4% | Westen (Kalifornien, Technologiezentren), ��ü��Dz��ٱ�� (Miami), ausgewählte Standorte im ��ü��ɱ���ٱ�� (Austin) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Extrem geringes Bestandsangebot an Eigenheimen in erstklassigen Postleitzahlgebieten

Das extrem geringe Bestandsangebot an Eigenheimen in erstklassigen Luxus-Postleitzahlgebieten der USA wird durch einen anhaltenden Einschließungseffekt aufgrund von Hypothekenzinsen unter 4 % bei bestehenden Eigentümern verursacht, der den Wiederverkauf hemmt. Das Verhalten zur Vermögenserhaltung bei vermögenden Privathaushalten begünstigt das Halten von Trophäenobjekten inmitten von Marktvolatilität. Zonenvorschriften, langsame Genehmigungsverfahren und Widerstand aus der Gemeinschaft schränken das neue Angebot in exklusiven Wohnlagen ein. Darüber hinaus reduzieren intergenerationelle Vermögensübertragungen, ausländische Kapitalzuflüsse und kapitalstarke Käufer die Fluktuation, während die Migrationsbewegung in steuerlich begünstigte Bundesstaaten die Nachfrage weiter intensiviert und das verfügbare Angebot in erstklassigen Luxusmärkten weiter verdichtet.

Widerstandsfähiges Segment der Barkäufer zur Absicherung gegen Aktienmarkt- und Zinsschwankungen

Das widerstandsfähige Segment der Barkäufer wird durch erhöhte Aktienmarktvolatilität, anhaltend hohe Zinssätze und eine wachsende Nachfrage nach Kapitalerhalt angetrieben. Vermögende Privatpersonen setzen zunehmend Barmittel ein, um Finanzierungskosten, Ausführungsverzögerungen und Unsicherheiten auf den Kreditmärkten zu vermeiden und gleichzeitig Verhandlungsvorteile und Preisnachlässe zu sichern. Vermögensmigration, starke Aktienmarktgewinne aus früheren Zyklen und steigende Allokationen in Sachwerte unterstützen Barkäufe weiter und positionieren Luxusimmobilien als inflationsresistente Wertaufbewahrungsmittel und Instrumente zur Portfoliodiversifikation inmitten makroökonomischer Unsicherheit.

Anstieg grün zertifizierter Luxusneubauten (LEED, WELL)

Das extrem geringe Angebot an Luxuswiederverkaufsimmobilien prägt weiterhin den Markt für Luxuswohnimmobilien in den Vereinigten Staaten und lenkt die Nachfrage auf Neubauten, während die Preisgestaltung in zentralen Postleitzahlgebieten gestützt wird. Selbst bei einem prognostizierten nationalen Anstieg des Angebots im Jahr 2026 bleiben ultra-erstklassige Lagen strukturell knapp, was Entwicklern mit genehmigungsreifen Grundstücken zugute kommt. Barkäufer sind besonders aktiv, da sie weniger zinssensitiv sind, was dazu beiträgt, die Vertragsaktivität in Phasen breiterer Marktvolatilität zu stabilisieren. In der Praxis hat dies die Absorption für markenbezogene und mit Annehmlichkeiten ausgestattete Hochhäuser in Technologie- und Finanzbeschäftigungszentren gestärkt. Der Nettoeffekt ist ein stetiger Transaktionsdurchsatz im Hochpreissegment trotz gemischter Signale im Massenmarkt für Wohnimmobilien.

EB-5-Bearbeitungsengpässe und übertragene Visa

Obwohl EB-5-Quoten ein Rückenwind sind, haben anhaltende administrative Engpässe die Umwandlung von Interesse in abgeschlossene Investitionen verlangsamt. Das Geschäftsjahr 2024 endete mit fast 2.900 ungenutzten übertragenen Visa, was eine Lücke zwischen Programmgestaltung und praktischer Umsetzung widerspiegelt. Für Entwickler, die auf EB-5-verknüpfte Vorverkäufe oder Finanzierungen angewiesen sind, können längere Bearbeitungszeiten die Projektphasen beeinflussen. Die Einschränkung ist zeitlich begrenzt und lösbar, wirkt sich jedoch auf die kurzfristige Kapitalverfügbarkeit und Planungsentscheidungen aus. Mit verbesserter Bearbeitungseffizienz dürfte die mittelfristige Belastung nachlassen und aufgeschobene Nachfrage freisetzen.[2]https://iiusa.org/

Analyse der Auswirkungen von Markthemmnissen

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Inflation bei Baumaterialien drückt Entwicklermargen | -0.7% | National, mit akutem Druck im Westen (Kalifornien) und im Nordosten (New York) | Kurzfristig (≤ 2 Jahre) |

| Durch Klimarisiken bedingte Anstiege der Versicherungsprämien und Rückzug von Versicherern in Küsten- und Waldbrandzonen | -0.6% | ��ü��Dz��ٱ�� (Florida), Westen (Kalifornien, Waldbrandzonen), ��ü��ɱ���ٱ�� (Küste Texas) | Mittelfristig (2–4 Jahre) |

| Bundesweite Offenlegungspflicht für wirtschaftliche Eigentümer durch FinCEN dämpft anonyme LLC-Käufe | -0.4% | National, mit konzentrierter Auswirkung in Florida, New York, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Vorgeschlagene bundesstaatliche Grunderwerbsteuer auf Luxusimmobilien (2–5 %) schafft Preisunsicherheit bei Transaktionen ab 5 Millionen USD | -0.3% | National, sofern verabschiedet; Präzedenzfall durch staatliche/lokale Abgaben (New Jersey, Los Angeles, Rhode Island) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Inflation bei Baumaterialien drückt Entwicklermargen

Die Baukosten im US-amerikanischen Wohnungsbau bleiben trotz einer Abschwächung nach 2022 erhöht, mit erneutem Druck im Jahr 2025 durch Inflation bei Stahl, Holz und Gips sowie höhere Zölle. Die Margenkompression führt zu Projektverzögerungen, während große Luxusbauunternehmen die Rentabilität durch Preissetzungsmacht schützen. Entwickler setzen zunehmend auf modulare Bauweise, um Zeitpläne zu verkürzen und Materialverschwendung zu reduzieren, trotz höherer anfänglicher Kapitalanforderungen.

Durch Klimarisiken bedingte Anstiege der Versicherungsprämien und Rückzug von Versicherern in Küsten- und Waldbrandzonen

Der Stress im US-amerikanischen Wohngebäudeversicherungsmarkt hat sich verschärft, wobei die Nichtverlängerungsquoten in Florida und Kalifornien im Jahr 2024 3 % überstiegen, da große Versicherer ihr Engagement angesichts steigender Baukosten und Klimarisiken reduzierten. Das Engagement des California FAIR Plan stieg bis Mitte 2025 auf 650 Milliarden USD. Luxusimmobilien sind einem höheren Nichtverlängerungsrisiko ausgesetzt, was die Liquidität einschränkt, während steigende Katastrophenschäden und Versicherungsinflation trotz selektiver Selbstversicherung durch ultra-vermögende Käufer zu Unterversicherung führen.

Segmentanalyse

Nach Immobilientyp: Apartments und Eigentumswohnungen definieren den Schwerpunkt

Verkäufe machten mit 68,62 % im Jahr 2025 den größten Umsatzanteil aus, während Vermietungen bis 2031 voraussichtlich mit einer CAGR von 3,16 % wachsen werden, was auf ein dauerhaftes Zwei-Kanal-Modell für den Sektor hindeutet. Verkäufe behalten ihre Vorrangstellung in Tor- und Urlaubsmärkten, die von globalem Vermögen bevorzugt werden, während hochwertige Vermietungen von der Nachfrage nach Flexibilität bei Führungskräften und umziehenden Familien profitieren.

Die Branche für Luxuswohnimmobilien in den Vereinigten Staaten erlebt auch, dass Mietangebote ESG-orientierte Designs und Dienstleistungen auf Hotelniveau integrieren. Betreiber schichten Co-Working-Bereiche, Wellness-Annehmlichkeiten und Concierge-Services auf, um Mieter anzuziehen, die Erlebnisparität mit Eigentumsimmobilien schätzen. Vermögensverwalter und Entwickler gleichen ihr Engagement weiterhin neu aus, da sich die Kapitalkosten verschieben und sich die Bewertungen von den Höchstständen nach der Pandemie normalisieren. Verkaufskanäle bleiben im Ultra-Luxus-Segment stark, unterstützt durch Barkäufer und internationales Interesse, wo Politik- und Steuerprofile günstig sind. Über den Prognosehorizont sollten beide Kanäle wesentlich zum Markt für Luxuswohnimmobilien in den Vereinigten Staaten beitragen, da sich die Verbraucherpräferenzen diversifizieren.[3]https://www.kennedywilson.com/

Nach Verkaufsart: Sekundärmarktangebote führen, während Neubauten zulegen

Sekundärmarkttransaktionen machten 2025 62,62 % der Aktivitäten aus, was die Tiefe bestehender Luxusviertel und den Handel mit traditionsreichen Trophäenobjekten in den wichtigsten Metropolen widerspiegelt. Der Primärmarkt wird bis 2031 voraussichtlich mit einer CAGR von 3,22 % zulegen, da das Wiederverkaufsangebot in ultra-erstklassigen Lagen trotz der für 2026 erwarteten breiteren Angebotsgewinne knapp bleibt. Längere Vermarktungszeiten Ende 2025 zeigen eine Normalisierung gegenüber dem Anstieg nach 2021, was die Käuferoptionalität und die Sorgfaltspflicht bei Transaktionen im Hochpreissegment verbessert. Entwickler mit starken Vorverkaufsstrategien und Markenpartnerschaften sind gut positioniert, um von knappen Wiederverkaufsbedingungen zu profitieren. Die �Ѳ�����ٲ���öß�� für Luxuswohnimmobilien in den Vereinigten Staaten im Neubausegment wird durch Projekte gestützt, die Klimaresilienz, Hospitality-Dienstleistungen und kuratierte Annehmlichkeiten kombinieren.

Die Branche für Luxuswohnimmobilien in den Vereinigten Staaten wird weiterhin die Tiefe des Wiederverkaufsmarktes mit gezielten Neubauprojekten in nachfragestarken Korridoren ausbalancieren. In Metropolen, in denen städtische Umzonierungen und Masterplan-Gemeinschaften Skalierung ermöglichen, kann das Primärangebot wachsen, ohne die Nachfrage zu übersteigen. Wo traditionelle Viertel dominieren, werden Renovierungen und Umwandlungen einen Teil des Bestandsumsatzes prägen und gleichzeitig Charakterobjekte erhalten. Das Zusammenspiel dieser Wege unterstützt eine stetige Absorption und Preisdisziplin im Prognosezeitraum. Marktteilnehmer werden Preisgestaltung, Staging und Kapitalpartnerschaften nutzen, um Angebote an sich entwickelnde Haushaltsportfolios anzupassen.

Nach Geschäftsmodell: Verkäufe dominieren, während Vermietungen an Beliebtheit gewinnen

Verkäufe machten mit 68,62 % im Jahr 2025 den größten Umsatzanteil aus, während Vermietungen bis 2031 voraussichtlich mit einer CAGR von 3,16 % wachsen werden, was auf ein dauerhaftes Zwei-Kanal-Modell für den Sektor hindeutet. Verkäufe behalten ihre Vorrangstellung in Tor- und Urlaubsmärkten, die von globalem Vermögen bevorzugt werden, während hochwertige Vermietungen von der Nachfrage nach Flexibilität bei Führungskräften und umziehenden Familien profitieren. Die �Ѳ�����ٲ���öß�� für Luxuswohnimmobilien in den Vereinigten Staaten im Bereich Vermietungen wird indirekt durch institutionelle Plattformen gestützt, die das Management und die Bereitstellung von Annehmlichkeiten professionalisieren, was die Mieterbindung verbessert. Bemerkenswerte Portfoliobewegungen umfassen Partnerschaften, die Mietvorgänge für Einfamilienhäuser skalieren und kapitalleichte Strategien über Zyklen hinweg schärfen. In städtischen Kernen bleiben die Leerstandszeiten für Luxusmietobjekte gesund, wenn Projekte an Beschäftigungszentren und Verkehrsanbindungen geknüpft sind.

Geografische Analyse

Der Westen hielt im Jahr 2025 einen Anteil von 31,62 % am Markt für Luxuswohnimmobilien in den Vereinigten Staaten, während der ��ü��Dz��ٱ�� bis 2031 voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 3,13 % sein wird. Kaliforniens Technologiekorridore und Küstenenklaven verankern weiterhin die Luxusnachfrage, unterstützt durch Markenresidenzen und Trophäenprojekte, die globale Käufer anziehen. Zeitlich abgestimmte Eröffnungen in der Nähe großer Unternehmensstandorte verbessern die Absorption, insbesondere dort, wo erstklassige Annehmlichkeiten und Nachhaltigkeitsmerkmale Standard sind. Arizonas großflächige Masterpläne und Nevadas unterhaltungsorientierte Stadtkerne erweitern die Pipeline des Westens. Das Transaktionstempo spiegelt eine Normalisierung gegenüber dem Ansturm von 2021 bis 2022 wider, doch kapitalstarke Käufer sorgen für die Abnahme knapper hochwertiger Angebote.

Der ��ü��Dz��ٱ�� profitiert von einem günstigen Steuerprofil, einem Zustrom von Unternehmensumzügen und einem ganzjährigen Lebensstil, die alle primäre und Zweitwohnungskäufer in die Küstenmetropolen Floridas ziehen. Das Luxusökosystem Miamis profitiert weiterhin von internationalem Kapital, Hospitality-Marken sowie der Migration aus dem Finanz- und Technologiesektor, was die Vorverkäufe für Markenhochhäuser und hochwertige Wasserfront-Immobilien ankurbelt. Maklernetzwerkerweiterungen in den Nordosten Floridas verbreitern die Reichweite in Wachstumskorridoren, die durch bedeutende städtische Neugestaltung verankert sind. Südflorida bleibt ein Brennpunkt für Penthouse-Launches und Hospitality-Markenresidenzen, die Dienstleistungen und Prestige auf Eigentümer ausweiten. In den wichtigsten Metropolen des ��ü��Dz��ٱ��s balancieren neue Luxusangebote Design, Annehmlichkeiten und Lage, um den steigenden Erwartungen globaler Käufer gerecht zu werden.

Der Nordosten behält eine tiefe Basis traditionsreicher Luxusviertel in Manhattan und an der Küste Connecticuts, während Bostons Biotechnologiewirtschaft die Nachfrage nach hochwertigen Eigentumswohnungen aufrechthält. Trophäenentwicklungen in New York City setzen weiterhin Maßstäbe für Design und Höhe und sprechen globale Sammler ikonischer Adressen an. Im mittleren Atlantik erleben Virginias Masterplan-Gemeinschaften neue institutionelle und multinationale Entwicklerpartnerschaften, die das hochwertige Miet- und Kaufangebot erweitern. Der Mittlere Westen bleibt selektiv, mit der stärksten Nachfrage in zentralen Geschäftsvierteln und Seeuferkorrridoren, wo Neubaueffizienz und Annehmlichkeiten die Lifestyle-Erwartungen erfüllen. Insgesamt bleibt der Markt für Luxuswohnimmobilien in den Vereinigten Staaten geografisch diversifiziert, wobei jede Region unterschiedliche Nachfragetreiber und Entwicklungsmodelle nutzt.

Wettbewerbslandschaft

Die Wettbewerbsintensität steigt, da große Akteure Maklernetzwerke konsolidieren und Entwickler Kapitalstrukturen für kapitalleichtes Wachstum optimieren. Im Januar 2026 schloss Compass eine wegweisende Übernahme von Anywhere Real Estate im Wert von 1,7 Milliarden USD in Form eines reinen Aktientauschs ab und vereinte Century 21, Coldwell Banker und Sotheby's International Realty unter einer gemeinsamen Plattform mit 340.000 Maklern und erwarteten jährlichen Kostensynergien von 225 bis 255 Millionen USD. Die Transaktion erweitert die Luxusreichweite und die Abdeckung in Vororten und schafft breitere Möglichkeiten zur Lead-Generierung und gegenseitigen Empfehlung in erstklassigen Postleitzahlgebieten. Luxuskäufer und -verkäufer profitieren von verbesserten Daten, Marketingreichweite und markenübergreifendem Matching unter demselben Konzerndach. Dieses Konsolidierungsthema stützt das operative Fundament des Marktes für Luxuswohnimmobilien in den Vereinigten Staaten im Jahr 2026.

Entwickler verfeinern auch ihre Portfolios durch gezielte Akquisitionen und Veräußerungen, um Fokus und Liquidität zu verbessern. Im November 2025 schloss Kennedy Wilson die Übernahme der Plattform von Toll Brothers Apartment Living für 347 Millionen USD ab und fügte 5 Milliarden USD an verwaltetem Vermögen sowie einen Fußabdruck mit General-Partner-Beteiligungen an 18 Immobilien und eine Entwicklungspipeline mit 29 Standorten hinzu, was die institutionellen Kapazitäten im Bereich Luxus-Mehrfamilienhäuser stärkt. Im Februar 2025 expandierte Lennar durch die Übernahme der Wohnbauaktivitäten von Rausch Coleman Homes in fünf Bundesstaaten und gliederte gleichzeitig Grundstücksvermögen als Teil einer kapitalleichten Strategie an Millrose Properties aus. Diese Schritte zeigen, wie Betreiber Entwicklungsrisiken mit skalierbaren Managementplattformen und kapitaleffizienten Strukturen ausbalancieren. Zusammen bilden diese Veränderungen eine widerstandsfähige Basis für den Markt für Luxuswohnimmobilien in den Vereinigten Staaten im Prognosezeitraum.

Die Produktdifferenzierung im Hochpreissegment hängt weiterhin von Hospitality-Partnerschaften, Klimaresilienz und erlebnisorientierten Annehmlichkeiten ab. Hochkarätige Launches und Penthouse-Angebote signalisieren anhaltenden Appetit auf neunstellige und achtstellige Trophäenimmobilien in Küstenzielen mit starker globaler Konnektivität. Ausgewählte Entwickler leiten auch große Kapitalprogramme in Rechenzentrumsadjazenz und gemischt genutzte Hubs, die Beschäftigungs- und Infrastrukturvorteile für umliegende Luxusviertel bringen. Maklermarken expandieren international und vertiefen ihre Präsenz in wachstumsstarken US-Metropolen, was dabei hilft, globale Käufer mit differenzierten US-Angeboten über Formate und Preisstufen hinweg zusammenzubringen. Das Ergebnis ist ein Wettbewerbsfeld, in dem Markenstärke, Kapitalflexibilität und ESG-orientiertes Design das Tempo im Markt für Luxuswohnimmobilien in den Vereinigten Staaten vorgeben.

Marktführer der Branche für Luxuswohnimmobilien in den Vereinigten Staaten

Toll Brothers City Living

Lennar Corp (CalAtlantic Luxury)

Howard Hughes Corp

Related Companies

Extell Development

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Compass Inc. schloss seine wegweisende Übernahme von Anywhere Real Estate im Wert von 1,7 Milliarden USD in Form eines reinen Aktientauschs ab und vereinte Century 21, Coldwell Banker und Sotheby's International Realty zu einer Plattform mit 340.000 Maklern und prognostizierten jährlichen Kostensynergien von 225–255 Millionen USD, was den Fußabdruck von Compass im Luxus- und Vorortimmobilienmarkt effektiv verdoppelte.

- Dezember 2025: Toll Brothers kündigte Vista Ventana an, eine Reihenhausgemeinschaft mit 42 Einheiten in La Mirada, Kalifornien, die im Sommer 2026 zum Verkauf eröffnen soll und Zwei- bis Vier-Zimmer-Designs ab dem oberen Bereich der 700.000 USD bietet, was den anhaltenden Vorstoß des Unternehmens in das Reihenhausluxussegment Südkaliforniens markiert.

- November 2025: KB Home lancierte Platinum View innerhalb des Masterplans Communications Hill in San Jose und bot Vier-Zimmer-Einfamilienhäuser mit dreieinhalb Bädern ab 1,8 Millionen USD an, die auf die Technologiebelegschaft des Silicon Valley mit ENERGY STAR-Zertifizierung und Nähe zu Google, Apple, Adobe, NVIDIA, Intel, Meta und Cisco Systems abzielen.

- November 2025: Kennedy Wilson schloss seine Übernahme der Apartment-Living-Plattform von Toll Brothers für 347 Millionen USD ab und fügte 5 Milliarden USD an verwaltetem Vermögen hinzu, darunter General-Partner-Beteiligungen an 18 Wohn- und Studentenwohnimmobilien mit einem Gesamtwert von 2,2 Milliarden USD sowie eine Entwicklungspipeline mit 29 Standorten, die bei Fertigstellung ein investiertes Kapital von 3,6 Milliarden USD repräsentiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Luxuswohnimmobilien in den Vereinigten Staaten als jeden Verkauf oder jede Vermietung von neu gebauten oder bestehenden Immobilien, die in die obersten fünf Prozent der lokalen Preisverteilungen fallen oder allgemein anerkannte Luxusschwellen überschreiten, beginnend bei etwa 1 Million USD für Eigentumswohnungen und 3 Millionen USD für freistehende Häuser. Das Universum umfasst Apartments, Eigentumswohnungen, Villen und Grundstücksanwesen, und jede Transaktion wird zu ihrem vollen Abschlusswert erfasst.

Ausschluss aus dem Umfang: Gewerbliche Mischnutzungshochhäuser, Bruchteilseigentumsmodelle, Timeshares und hotelartigen Serviced Apartments liegen außerhalb dieses Umfangs.

������Գپ�����ܲԲ���ü��������������

- Nach Immobilientyp

- Apartments und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Verkaufsart

- Primärmarkt (Neubau)

- Sekundärmarkt (Wiederverkauf bestehender Immobilien)

- Nach Region

- Nordosten

- Mittlerer Westen

- ��ü��Dz��ٱ��

- Westen

- ��ü��ɱ���ٱ��

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragen Luxusmakler in New York, Miami, Los Angeles, Austin und Aspen, Vermögensberater, die Portfoliobewegungen von vermögenden Privatpersonen verfolgen, und Stadtplaner, die Hochhausgenehmigungen überwachen. Ihre Erkenntnisse klären Auslandskäuferquoten, Annehmlichkeitsprämien und Angebotslücken in der Pipeline, die in öffentlichen Aufzeichnungen nicht sichtbar sind.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir beginnen mit maßgeblichen öffentlichen Datensätzen wie den monatlichen Neubauverkäufen des U.S. Census Bureau, den Tabellen zum verfügbaren Einkommen des Bureau of Economic Analysis, den Migrationsmeldungen des Internal Revenue Service, der Verbraucherfinanzbefragung der Federal Reserve und den Bestandsimmobiliendatensätzen der National Association of Realtors. Weißbücher des Urban Land Institute, staatlicher Maklerverbände und Kreisregisterbüros liefern Bestandstiefe, Absorptionstempo und Genehmigungspipelines. Unternehmens-10-Ks, Ergebniskonferenzen von Bauunternehmen und SEC-8-K-Grundstücksbanknotizen offenbaren durchschnittliche Verkaufspreise und hochwertige Auftragsbestandswerte. Kostenpflichtige Bibliotheken, D&B Hoovers für Umsatzaufteilungen von Bauunternehmen und Dow Jones Factiva für Transaktionsnachrichten, ergänzen die �����ܲԻ�ä���ڴǰ�������ܲԲ�. Diese Quellen sind illustrativ, nicht erschöpfend; viele andere stützen unsere Evidenzbasis.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down- und Bottom-up-Ansatz leitet das Modell. Wir schichten zunächst Luxuswohnimmobilien-Penetrationsraten auf den gesamten Wohnimmobilienumsatz und validieren dann die Gesamtwerte durch Stichproben von Abschlusspreisen multipliziert mit Volumen sowie ausgewählte Bauunternehmenszusammenfassungen. Kritische Treiber – Wachstum der Haushalte vermögender Privatpersonen, Barkaufanteil, 30-jährige Jumbo-Hypothekenzinsen, Angebote über 1 Million USD und bundesstaatliche Migrationsströme – fließen in eine multivariate Regression ein, bevor eine ARIMA-Überlagerung zyklische Schwankungen bis 2030 glättet. Wo Bauunternehmensmeldungen Märkte nicht abdecken, schließen Kreisurkundendurchschnitte die Lücken.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien anhand der Vermögenstabellen der Federal Reserve, der CoreLogic-Wiederholungsverkaufsindizes und der Kreisurkundenlogs überprüft. Leitende Prüfer markieren Abweichungen, und Rückkontaktauslöser werden aktiviert, wenn vierteljährliche Luxusabschlüsse mehr als zwei Standardabweichungen abweichen. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Steuer- oder Regulierungsänderungen.

Warum Mordors Ausgangsbasis für den US-Markt für Luxuswohnimmobilien Glaubwürdigkeit verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Preisschwellen verwenden, Vermietungen ausschließen oder selten aktualisieren. Durch die Verankerung der Schwellenwerte an lokalen Perzentilen und die Kombination nationaler Urkundendaten mit persönlichen Interviews bieten wir eine ausgewogene, aktuelle Ausgangsbasis.

Einige Verlage verfolgen nur Neubauten oder Verkäufe über 10 Millionen USD, während andere Zweitwohnungskäufe einschließen, aber Vermietungen ignorieren; unterschiedliche Inflationsanpassungen und Währungsumrechnungen vergrößern die Unterschiede. Mordors angegebener Umfang und jährlicher Rhythmus verringern diese Lücken.

�ձ���������������ß���ٲ���

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| 289,38 Mrd. USD (2025) | ||

| 164,68 Mrd. USD (2024) | Regionale Beratung A | Schließt Vermietungen und Wiederverkäufe aus; Obergrenze 2 Mio. USD |

| 2,0 Mrd. USD (2024) | Branchenanalytik B | Zählt nur Neubauten über 10 Mio. USD in ausgewählten Küstenmetropolen |

Die Tabelle zeigt, wie Umfangsentscheidungen allein die Werte dramatisch verschieben können; unser disziplinierter, transparenter Ansatz bietet Entscheidungsträgern den zuverlässigsten Ausgangspunkt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luxuswohnimmobilien in den Vereinigten Staaten bis 2031 und welches Wachstum wird erwartet?

Der Markt hat eine �Ѳ�����ٲ���öß�� von 298,61 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 349,38 Milliarden USD bei einer CAGR von 3,19 % erreichen.

Welcher Immobilientyp führt und welcher wächst am schnellsten im US-amerikanischen Luxuswohnungsmarkt?

Apartments und Eigentumswohnungen führten mit einem Anteil von 56,62 % im Jahr 2025, während Villen und Einfamilienhäuser mit einer prognostizierten CAGR von 3,10 % bis 2031 am schnellsten wachsen.

Wie entwickeln sich Verkäufe und Vermietungen im hochpreisigen US-amerikanischen Wohnungsmarkt?

Verkäufe machten 68,62 % der Aktivitäten im Jahr 2025 aus, während Vermietungen bis 2031 voraussichtlich mit einer CAGR von 3,16 % wachsen werden, da institutionelle Plattformen erstklassige Angebote skalieren.

Welcher Verkaufskanal ist heute im US-amerikanischen Luxuswohnungsmarkt stärker und wie werden sich Neubauten entwickeln?

Sekundärmarktangebote hielten im Jahr 2025 einen Anteil von 62,62 %, während Primärmarkt-Neubauten bis 2031 voraussichtlich mit einer CAGR von 3,22 % wachsen werden, bedingt durch knappes Wiederverkaufsangebot.

Welche US-Region führt derzeit und welche wird im Luxuswohnungsmarkt am schnellsten wachsen?

Der Westen führte mit einem Anteil von 31,62 % im Jahr 2025, und der ��ü��Dz��ٱ�� wird bis 2031 voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 3,13 % sein.

Welche regulatorischen und kapitalmarktbezogenen Veränderungen beeinflussen Luxusimmobilienkäufer in den USA?

EB-5-Quoten erschließen ausländisches Kapital, Spot-Bitcoin-ETFs haben für einige Käufer Liquidität hinzugefügt, und die Offenlegungspflicht für wirtschaftliche Eigentümer durch FinCEN schränkt anonyme LLC-Käufe ein.

Seite zuletzt aktualisiert am: