Marktgröße und Marktanteil für radiale Arterien-Kompressionsgeräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 246.07 Millionen US-Dollar |

| Marktgröße (2031) | 347.29 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für radiale Arterien-Kompressionsgeräte von ���ϲ�����

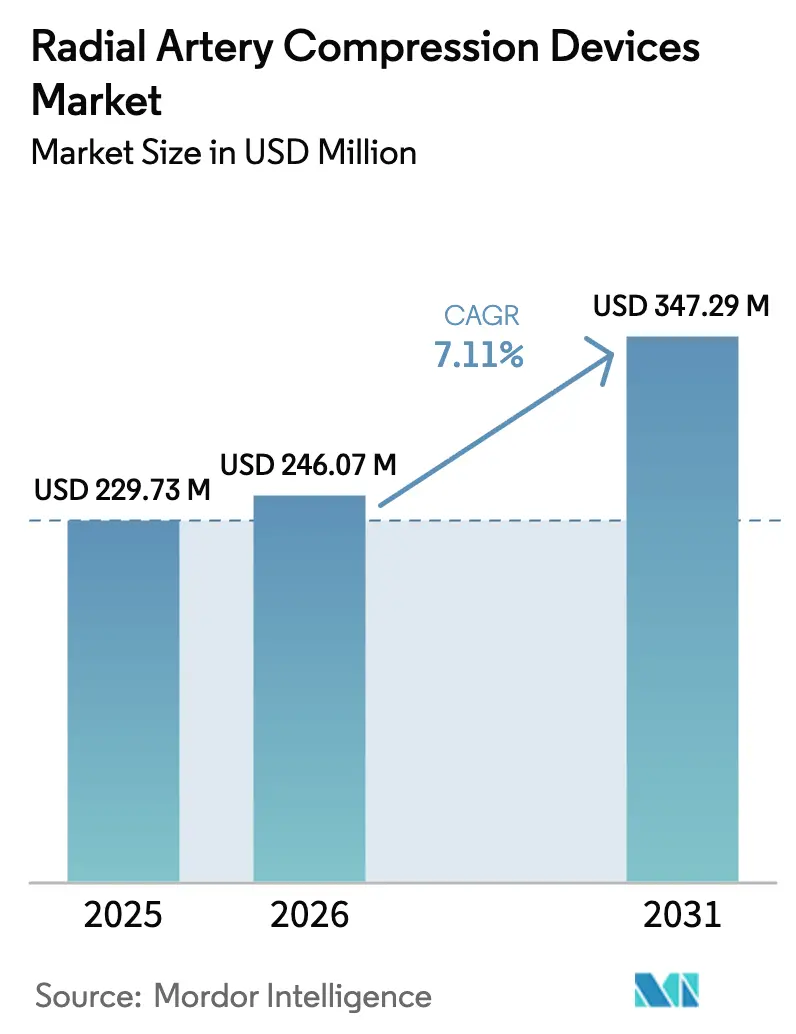

Die Marktgröße für radiale Arterien-Kompressionsgeräte wird voraussichtlich von USD 229,73 Millionen im Jahr 2025 auf USD 246,07 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,11 % über 2026–2031 USD 347,29 Millionen erreichen. Das Wachstum ist in der raschen klinischen Migration vom femoralen zum transradialen Zugang verankert, der Blutungsereignisse reduziert, Erholungszeiten verkürzt und Protokolle zur Entlassung am selben Tag unterstützt. Der Markt für radiale Arterien-Kompressionsgeräte profitiert auch von den Kostensenkungszielen der ���������Գ�ä�ܲ����, da radiale Eingriffe die Belegung des Aufwachraums um bis zu vier Stunden reduzieren und so Kapazitäten für einen höheren Patientendurchsatz freisetzen. Nordamerika und Europa bleiben Umsatzführer, doch Asien-Pazifik verzeichnet die höchste Volumenbeschleunigung, da Ausbildungsprogramme skalieren und Erstattungssysteme sich an Richtlinien für einen radialen Erstansatz anpassen. Technologische Fortschritte bei druckgesteuerten und hybriden Geräten sowie Protokolle zur Offenhaltung der Arterie, die den Verschluss der Radialarterie unter 2 % halten, stimulieren die Kaufaktivität in Hochvolumenzentren weiter.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Band- oder Riemensysteme im Jahr 2025 einen Marktanteil von 46,82 % am Markt für radiale Arterien-Kompressionsgeräte, und knopfbasierte Geräte sind auf dem Weg zu einem CAGR von 7,64 % bis 2031.

- Nach Mechanismus entfielen pneumatische Einheiten im Jahr 2025 auf 59,35 % der Marktgröße für radiale Arterien-Kompressionsgeräte, und hybride oder automatische Systeme expandieren bis 2031 mit einem CAGR von 7,75 %.

- Nach Verwendung erzielten Einwegmanschetten im Jahr 2025 einen Umsatzanteil von 76,55 %, und wiederverwendbare Alternativen sollen zwischen 2026 und 2031 mit einem CAGR von 7,88 % wachsen.

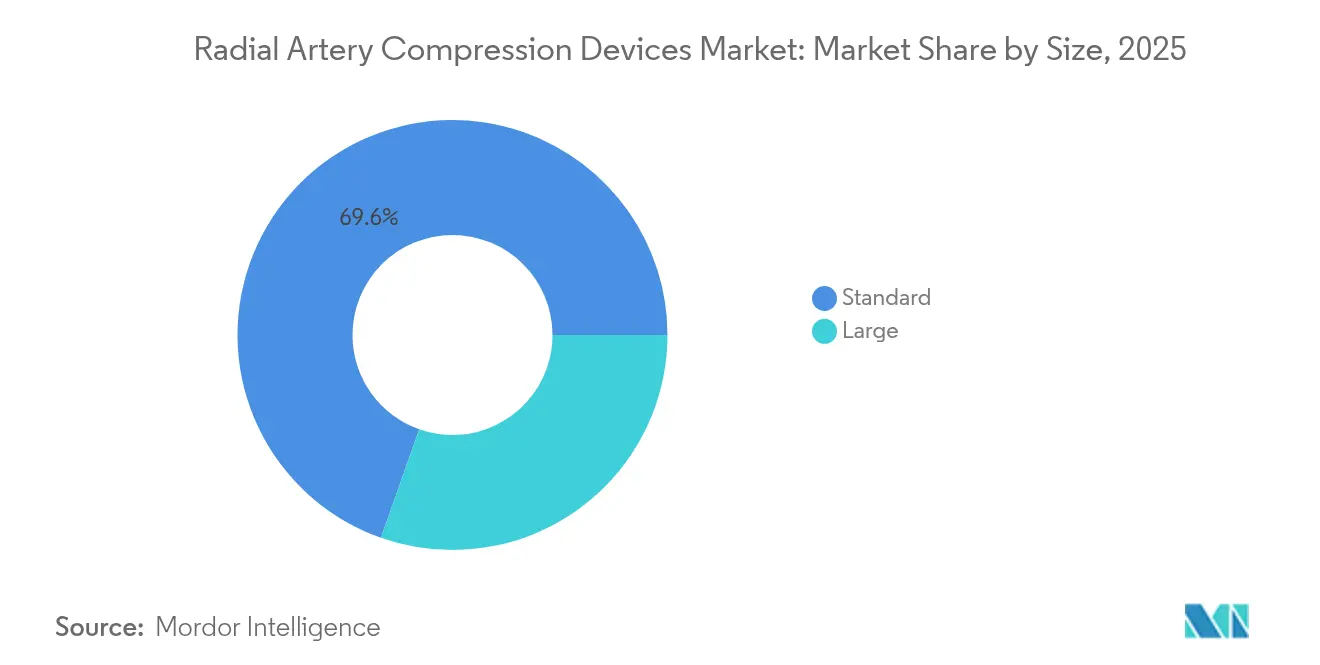

- Nach Größe repräsentierten Standardvarianten im Jahr 2025 69,60 % der Marktgröße für radiale Arterien-Kompressionsgeräte, und große Manschetten steigen bis 2031 mit einem CAGR von 8,05 %.

- Nach Endnutzer führten ���������Գ�ä�ܲ���� im Jahr 2025 mit einem Anteil von 64,32 %, und ambulante Chirurgiezentren entwickeln sich bis 2031 mit einem CAGR von 8,17 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für radiale Arterien-Kompressionsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz des transradialen Zugangs für PCI | +2.1% | Global, mit stärkster Auswirkung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende globale Belastung durch kardiovaskuläre Erkrankungen | +1.8% | Global, mit ausgeprägten Auswirkungen in alternden Bevölkerungen der entwickelten Märkte | Langfristig (≥ 4 Jahre) |

| Kosteneinsparungen gegenüber dem femoralen Zugang in Herzkatheterlaboren | +1.4% | Nordamerika und Europa, Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Protokollen zur Offenhaltung der Arterie | +1.2% | Global, mit früher Einführung in akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Automatisierung und druckgesteuerte Geräte reduzieren die Umrüstzeit | +0.9% | Zunächst entwickelte Märkte, Skalierung auf Hochvolumenzentren weltweit | Mittelfristig (2–4 Jahre) |

| Ambulante Erstattungsverschiebungen zugunsten des radialen Ansatzes | +0.8% | Primär Nordamerika, mit der EU nach regulatorischer Angleichung | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Akzeptanz des transradialen Zugangs für PCI

Professionelle Leitlinien empfehlen nun eine Strategie mit radialem Erstansatz bei akutem Koronarsyndrom, die schwerwiegende Blutungsereignisse um bis zu 60 % reduziert und die Entlassungsraten am selben Tag verdoppelt. Diese institutionelle Befürwortung fördert ein stetiges Verfahrenswachstum, das die wiederkehrende Nachfrage im Markt für radiale Arterien-Kompressionsgeräte verankert. ���������Գ�ä�ܲ���� bevorzugen Kompressionsmanschetten mit transparenten Fenstern und farbcodierten Markierungen, die Pflegeabläufe vereinfachen und mit Protokollen zur Offenhaltung der Arterie übereinstimmen. Schulungsprogramme von Lieferanten zertifizieren nun jährlich Tausende von Klinikern, reduzieren die verbleibende Lernkurve und sichern die Produkttreue. Kontinuierliche Innovationen bei Druckrückkopplungssensoren sollen die Akzeptanz in Gemeinschaftszentren mit spätem Einführungszeitpunkt weiter steigern.

Zunehmende globale Belastung durch kardiovaskuläre Erkrankungen

Die Alterung der Bevölkerung und erhöhte metabolische Risikofaktoren halten einen Anstieg der kardiovaskulären Einweisungen aufrecht und sichern einen wachsenden adressierbaren Pool für radiale Eingriffe. Eine landesweite Studie in Japan berechnete durchschnittliche Einsparungen von USD 387 pro PCI, wenn der radiale Zugang die femorale Technik ersetzte, hauptsächlich durch kürzere Aufenthalte und niedrigere Transfusionsraten. Diese wirtschaftlichen Vorteile stärken Beschaffungsentscheidungen sowohl in öffentlichen als auch in privaten ���������Գ�ä�ܲ����n. Einwegmanschetten bleiben das Arbeitspferd in Hochvolumeneinheiten, die Infektionskontrolle und schnellen Durchsatz priorisieren. Unterdessen umfassen aufkommende gesundheitspolitische Rahmenbedingungen in Indien und China radiale Benchmarks in Qualitäts-Dashboards, was die Basis für den Kauf von Kompressionsgeräten verbreitert. Mit steigender Krankheitsprävalenz wird erwartet, dass die Geräteabsatzzahlen das BIP-Wachstum in den meisten Regionen übertreffen.

Zunehmende globale Belastung durch kardiovaskuläre Erkrankungen

Die Alterung der Bevölkerung und erhöhte metabolische Risikofaktoren halten einen Anstieg der kardiovaskulären Einweisungen aufrecht und sichern einen wachsenden adressierbaren Pool für radiale Eingriffe. Eine landesweite Studie in Japan berechnete durchschnittliche Einsparungen von USD 387 pro PCI, wenn der radiale Zugang die femorale Technik ersetzte, hauptsächlich durch kürzere Aufenthalte und niedrigere Transfusionsraten. Diese wirtschaftlichen Vorteile stärken Beschaffungsentscheidungen sowohl in öffentlichen als auch in privaten ���������Գ�ä�ܲ����n. Einwegmanschetten bleiben das Arbeitspferd in Hochvolumeneinheiten, die Infektionskontrolle und schnellen Durchsatz priorisieren. Unterdessen umfassen aufkommende gesundheitspolitische Rahmenbedingungen in Indien und China radiale Benchmarks in Qualitäts-Dashboards, was die Basis für den Kauf von Kompressionsgeräten verbreitert. Mit steigender Krankheitsprävalenz wird erwartet, dass die Geräteabsatzzahlen das BIP-Wachstum in den meisten Regionen übertreffen.

Kosteneinsparungen gegenüber dem femoralen Zugang in Herzkatheterlaboren

Neue Erkenntnisse aus den Jahren 2024–2025 bestätigen, dass der transradiale arterielle Zugang messbaren wirtschaftlichen Wert für Herzkatheterprogramme liefert. Eine Multizentrumanalyse, die auf den SCAI Scientific Sessions 2024 vorgestellt wurde, zeigte, dass der radiale Zugang die stationäre Sterblichkeit um 0,15 % senkte, schwerwiegende Blutungen an der Zugangsstelle um 0,64 % reduzierte und schwerwiegende vaskuläre Komplikationen um 0,21 % im Vergleich zu femoralen Ansätzen verringerte. Über direkte Verfahrenseinsparungen hinaus dokumentieren ���������Գ�ä�ܲ���� einen geringeren Pflegebedarf, kürzere Erholungsfenster und weniger kostspielige Eingriffe zur Behandlung von Komplikationen, die alle die Betriebsmargen erweitern. Ambulante Chirurgiezentren – die im vergangenen Jahr 3,4 Millionen Medicare-Begünstigte behandelten und Eingriffe mit 5,7 % jährlich steigern – bezeichnen den radialen Zugang als einen wichtigen Hebel zur Sicherung der Rentabilität in preissensiblen Umgebungen[1]Quelle: Medicare Payment Advisory Commission, "Bericht an den Kongress. Diese kumulativen Vorteile werden ausgeprägter, wenn Einrichtungen an Größe und Bedienerkenntnis gewinnen, was einen sich verstärkenden Kreislauf schafft, der die radiale Akzeptanz selbst in budgetbeschränkten Märkten beschleunigt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nutzung von manueller Gaze/Klebeband in ressourcenarmen Umgebungen | -1.3% | Schwellenmärkte, ländliche Gesundheitseinrichtungen weltweit | Langfristig (≥ 4 Jahre) |

| Risiko eines Verschlusses der Radialarterie und medizinisch-rechtliche Exposition | -0.9% | Global, mit erhöhten Bedenken in klagehäufigen Märkten | Mittelfristig (2–4 Jahre) |

| EU-MDR-Konformitätskosten erhöhen Gerätepreise | -0.7% | Primär Europa, mit Ausstrahlungseffekten auf die globale Preisgestaltung | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei medizinischem TPU und PU | -0.5% | Globale Fertigungszentren, alle Märkte betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Nutzung von manueller Gaze oder Klebeband in ressourcenarmen Einrichtungen

Viele Gemeinschaftskrankenhäuser in Schwellenländern verlassen sich weiterhin auf Haftverbände, da die Stückkosten nur einen Bruchteil der Einwegmanschetten betragen. Randomisierte Studien zeigen jedoch, dass Kompressionsgeräte die Hämatominzidenz halbieren und die Hämostase um bis zu 12 Minuten verkürzen. Internationale Geber und öffentlich-private Partnerschaften heben nun diese nachgelagerten Einsparungen hervor, um eine subventionierte Gerätebeschaffung zu rechtfertigen. Hersteller reagieren mit Wertklassenbändern, die unter USD 5 bepreist sind, um latente Nachfrage zu erschließen, ohne die Qualitätskontrolle zu beeinträchtigen. Die Umstellung von manuellen Methoden stellt daher eine langfristige Wachstumschance für den Markt für radiale Arterien-Kompressionsgeräte dar.

Risiko eines Verschlusses der Radialarterie und medizinisch-rechtliche Bedenken

Gemeldete Verschlussraten variieren von 0,8 % in Expertenzentren bis zu 30 % in Laboren mit geringem Volumen, was die Bedenken der Praktiker schürt. Ein FDA-Klasse-I-Rückruf im Jahr 2024, der 334.995 radiale Kits betraf, erhöhte die Prüfung der Verschlusssicherheit und löste vorübergehende Kaufpausen aus[2]Quelle: Zentrum für Geräte und Radiologische Gesundheit, "Rückruf von ARROW QuickFlash Kits," fda.gov . ���������Գ�ä�ܲ���� schränken die Produktzulassung zunehmend auf Manschetten ein, die die Offenhaltung der Arterie unterstützen und Daten zur Marktüberwachung nach dem Inverkehrbringen bereitstellen. Anbieter begegnen Haftungsbedenken durch simulationsbasierte Zertifizierungen, die die Bedienkompetenz dokumentieren. Da die klinische Variabilität durch Schulung und Technologie abnimmt, wird die rechtliche Exposition voraussichtlich nachlassen, bleibt jedoch kurzfristig ein Hemmnis für die universelle Akzeptanz.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Bänder behalten die Führung, Knöpfe beschleunigen die Akzeptanz

Band- oder Riemengeräte dominierten den Markt für radiale Arterien-Kompressionsgeräte im Jahr 2025 weiterhin mit einem Anteil von 46,82 %, was auf langjähriges klinisches Vertrauen und unkomplizierte Pflegeschulungen zurückzuführen ist. ���������Գ�ä�ܲ���� schätzen transparente Fenster, die visuelle Blutungskontrollen ermöglichen, während farbcodierte Inflationsspritzen unerfahrene Bediener durch die Schritte zur Offenhaltung der Arterie führen. Die Einwegkonstruktion eliminiert den Aufbereitungsaufwand und passt perfekt zu Herzeinheiten, die täglich durchschnittlich 15–20 perkutane Eingriffe durchführen. Hersteller verbessern bestehende Bänder nun mit antimikrobiellen Auskleidungen, die Manschettenstellen-Dermatitis abwehren, einem zunehmend geprüften Qualitätsmerkmal. Der digitale Druck von QR-Codes auf Bandlaschen verknüpft das Personal mit kurzen Schulungsvideos und reduziert die Einarbeitungszeit in multizentrischen Pilotprojekten um 40 %. Klinische Ausbilder betonen, dass eine korrekte Riemenspannung venöse Stauungen verhindert, ohne den radialen Fluss zu beeinträchtigen – eine Nuance, die mit dem vertrauten Bandformat leichter zu demonstrieren ist. Selbst wenn Premium-Hybride aufkommen, halten Volumenkaufverträge Bänder in Formularlisten über Krankenhaussysteme mit mehreren Standorten eingebettet. Der Markt für radiale Arterien-Kompressionsgeräte zeigt daher eine stabile Basisnachfrage nach Bändern, insbesondere in Sekundärkrankenhäusern, denen Kapitalbudgets für automatisierte Alternativen fehlen.

Knopfbasierte Geräte expandieren bis 2031 mit einem CAGR von 7,64 %, da ihre schrittweise Straffung eine feinere Druckkontrolle bietet, die für distale radiale und pädiatrische Fälle geeignet ist. Eine Doppelzifferblattarchitektur ermöglicht es Klinikern, den Basiskompressionsgrad einzustellen und dann alle 15 Minuten ohne Manschettenentfernung fein anzupassen – ein Arbeitsablauf, der zu Protokollen zur Offenhaltung der Arterie passt, die von führenden Fachgesellschaften befürwortet werden. Frühe Anwender berichten von 22 % weniger Pflegeinterventionen pro Patient im Vergleich zu Riemen, was das Personal für Umrüstaufgaben in Hochvolumen-Herzkatheterlaboren freisetzt. Anbieter liefern vorkalibrierte Zifferblätter mit taktilen Klicks in 25-mmHg-Intervallen, die reproduzierbare Einstellungen auch in lauten Laboren gewährleisten. Produktbroschüren betonen die Kompatibilität mit ultraschallgeführtem distalem Zugang, bei dem die Handgelenkartikulation kleinere Abmessungen erfordert. Mehrere europäische Käufer bündeln Knöpfe mit handgehaltenen Doppler-Sonden und schaffen schlüsselfertige distale Radial-Kits, die Premium-Erstattungen erzielen. Obwohl die Stückpreise die von Bändern um 35–50 % übersteigen, rechtfertigen Einkaufsleiter die Ausgaben durch weniger Blutalarme nach dem Eingriff und kürzere Belegung der Erholungsstühle. Die anhaltende Exposition von Ärzten in Fellowships gegenüber distalen radialen Techniken soll den adressierbaren Pool für Knopflösungen vergrößern und ihre Rolle als die am schnellsten wachsende Produktlinie im Markt für radiale Arterien-Kompressionsgeräte festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mechanismus: Pneumatische Dominanz steht vor Hybridmomentum

Pneumatische Manschetten hielten 59,35 % des Umsatzes im Jahr 2025 und nutzten jahrzehntelange bewährte Zuverlässigkeit und geringe Teileanzahl, die die globale Servicelogistik vereinfacht. Einfache Ballonblasen verteilen gleichmäßigen Druck und minimieren Hotspots, die bei gebrechlichen Patienten Hautischämie verursachen könnten. Schnellentlastungsventile ermöglichen eine sofortige Entlüftung, wenn die Blutung wieder einsetzt – eine wesentliche Sicherheitsanforderung, die in den meisten Checklisten für Herzkatheterlabore verankert ist. ���������Գ�ä�ܲ���� schätzen, dass pneumatische Spritzen Pfennigbeträge kosten und sich in bestehende arterielle Schleusenkits integrieren lassen, was die Lieferketten schlank hält. Die Schulungszeit bleibt minimal, da Druckziele auf einfachen Volumenmarkierungen statt auf elektronischen Anzeigen basieren. Der Markt für radiale Arterien-Kompressionsgeräte schätzt jedoch zunehmend objektive Druckablesungen – eine Einschränkung rein pneumatischer Designs in datengesteuerten Qualitätsprogrammen.

Hybride oder automatisch druckgesteuerte Geräte sollen jährlich um 7,75 % steigen, da sie pneumatische Blasen mit Mikroprozessor-Rückkopplungsschleifen kombinieren, die die Pulsperfusion unter der Manschette messen. Optische oder piezoelektrische Sensoren übertragen Flusssignale an ein LED-Panel und führen die stufenweise Entlüftung ohne kontinuierliche Anwesenheit am Bett. Klinische Audits in zwei US-amerikanischen akademischen Zentren verzeichneten eine 34-prozentige Reduzierung des Verschlusses der Radialarterie, als hybride Geräte manuelle Spritzen ersetzten, was Ausschussabstimmungen zugunsten von Kapitalinvestitionsgenehmigungen kippte. Hersteller laden Evidenz-Dashboards auf USB-Sticks vor, sodass Qualitätsteams RAO-Trendgrafiken direkt in elektronische Akten importieren können. Einweg-Sensorpads werden über kostengünstige Abzieh-und-Klebe-Verbinder befestigt, sodass das Kernelektronikmodul 100 Zyklen lang wiederverwendet werden kann, bevor eine Werkskalibrierung erforderlich ist. Während die Anschaffungspreise kleinere ���������Գ�ä�ܲ���� herausfordern, verhandeln Gruppeneinkaufsorganisationen Leasing-zu-Kauf-Modelle, die monatliche Gebühren mit Verfahrensvolumina in Einklang bringen. Da sich die ergebnisbasierte Erstattung ausbreitet, sind Hybride positioniert, den pneumatischen Anteil stetig zu erodieren und die Mechanismuspräferenzen im Markt für radiale Arterien-Kompressionsgeräte umzugestalten.

Nach Verwendung: Einwegprodukte dominieren, Wiederverwendbare gewinnen an Nachhaltigkeitsdynamik

Einwegmanschetten erzielten im Jahr 2025 einen Anteil von 76,55 %, da Infektionskontrollverantwortliche Einwegwege bevorzugen, die Sterilisationsvariabilität eliminieren. Einmal-Verwendungs-Arbeitsabläufe passen zu den Umrüstzielen von Herzkatheterlaboren, bei denen 20-minütige Raumwechsel Routine sind. Regulatorische Trends stärken Einwegprodukte; mehrere US-Bundesstaaten verlangen nun dokumentierte Hochgraddesinfektionsprotokolle für patientenkontaktierende Geräte – Papierkram, der entfällt, wenn Manschetten entsorgt werden. Anbieter begegnen Umweltkritik mit biobasierten TPU-Folien, die in kommerziellen Deponien 60 % schneller abgebaut werden und steigende Nachhaltigkeitsziele erfüllen, ohne die klinische Praxis zu verändern. Die Barcode-Integration auf jeder Manschette automatisiert die Chargenverfolgung und ermöglicht eine schnelle Rückrufkonformität – ein kritisches Merkmal nach jüngsten hochkarätigen Gerätewarnungen. Der Vertragspreis pro Einheit sinkt weiter, da die Fertigung auf Hochgeschwindigkeits-Spritzgussanlagen in Südostasien verlagert wird, was die Volumenexpansion selbst in kostensensiblen Schwellenmärkten unterstützt.

Wiederverwendbare Manschetten wachsen mit einem CAGR von 7,88 %, da Ausschüsse für grüne Beschaffung ihre Einkaufskriterien um Abfallreduzierungsmetriken neu kalibrieren. Autoklavierbare Silikonblasen halten nun 50 Dampfzyklen ohne Druckabweichung stand, validiert durch Banktests, die die ISO-10555-Berstdruckschwellen überschreiten. Mehrere europäische Universitätskrankenhäuser veröffentlichen Lebenszyklusanalysen, die Gesamteigentumsersparnisse zeigen, sobald die wöchentliche Eingriffszahl 120 übersteigt, was die Aufmerksamkeit der Administratoren auf sich zieht. In Schnallgehäuse eingebettete RFID-Tags zeichnen Sterilisationszählungen auf und markieren Lebensendgrenzen auf zentralen Dashboards, um die Patientensicherheit zu gewährleisten. Anbieter stellen Edelstahl-Trockengestelle und Kalibrierungspumpen als Teil von Starterpaketen bereit, was die operativen Hürden für Sterilisationsteams senkt. Obwohl die anfänglichen Kapitalausgaben das 3–4-fache des Preises von Einwegprodukten betragen, ist die Amortisation über ein einzelnes Geschäftsjahr in Zentren mit 3.500 radialen Fällen jährlich machbar. Steigende Deponiegebühren und bevorstehende EU-Abfalldirektiven stärken den wirtschaftlichen Fall, was darauf hindeutet, dass die Durchdringung wiederverwendbarer Produkte weiter steigen wird, insbesondere innerhalb der hochvolumigen europäischen Kundenbasis der Branche für radiale Arterien-Kompressionsgeräte.

Nach Größe: Standardoptionen überwiegen, große Manschetten wachsen mit dem Adipositas-Trend

Standardgroße Manschetten generierten im Jahr 2025 69,60 % der Marktgröße für radiale Arterien-Kompressionsgeräte und decken Handgelenkumfänge von Erwachsenen von 14 cm bis 20 cm ab. Distributoren bevorzugen die Lagerung weniger SKUs zur Vereinfachung der Bestandsverwaltung, und klinische Ausbilder gestalten Schulungsmodule rund um die universelle Passform. Studien zeigen, dass eine Unterdimensionierung das RAO-Risiko um 18 % erhöht, was eine korrekte Passform für die Ergebnisse entscheidend macht; Standardmanschetten erfüllen die anatomischen Profile der meisten Patienten in Asien und Europa. Verpackungen tragen nun Handgelenkumfang-Piktogramme, die Technikern helfen, unter Zeitdruck schnell zu wählen.

�Ұ���ße Manschetten, die voraussichtlich um 8,05 % pro Jahr expandieren, adressieren die wachsende Adipositasprävalenz, die den durchschnittlichen Handgelenkumfang in Nordamerika und Teilen des Nahen Ostens über 20 cm treibt. Die Notwendigkeit unterstreichend berichten bariatrische PCI-Zentren von Aufgrößerungsraten, die sich 35 % aller radialen Fälle nähern – mehr als doppelt so hoch wie die Zahl von 2019. Anbieter konstruieren größere Blasen aus dreilagigen TPU-Folien, die gleichmäßigen Druck ohne Kantenrollen aufrechterhalten. Verstellbare Klettverschlussverlängerungen passen sich um ödematöse Handgelenke an und gewährleisten eine sichere Platzierung. Werbematerialien heben hervor, dass die ordnungsgemäße Verwendung großer Manschetten das Hämatom nach dem Eingriff um 27 % im Vergleich zum Dehnen einer Standardmanschette über dieselbe Patientenkohorte reduziert. ���������Գ�ä�ܲ���� verfolgen die Größennutzung in Bestandssystemen und informieren vierteljährliche Nachbestellungsmodelle, die kritische Lücken verhindern. Hersteller planen, bis 2026 extragroße Versionen über 24 cm Umfang einzuführen, um mit demografischen Verschiebungen Schritt zu halten und den Markt für radiale Arterien-Kompressionsgeräte vor Leistungsbeschwerden in Bevölkerungen mit hohem BMI zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: ���������Գ�ä�ܲ���� führen, ambulante Chirurgiezentren beschleunigen sich durch ambulante Verlagerung

���������Գ�ä�ܲ���� hielten im Jahr 2025 einen Anteil von 64,32 %, was auf etablierte Kardiologieprogramme, rund um die Uhr besetzte Herzkatheterlabore und sofortige chirurgische Unterstützung zurückzuführen ist. Akademische Zentren führen durchschnittlich 4.500 radiale Eingriffe jährlich durch und standardisieren die Produktauswahl über angeschlossene Netzwerke, was hohe Volumina für bevorzugte Lieferanten erzeugt. Elektronische Einkaufssysteme verknüpfen Manschettenanforderungen mit Katheterzählungen und helfen Materialmanagern, Bestandsniveaus zu halten, die Ablaufabschreibungen minimieren. Kapitalausschüsse bevorzugen Geräte mit veröffentlichten Peer-Review-Daten, was die Markenposition etablierter Anbieter stärkt. ���������Գ�ä�ܲ���� mit Magnet-Pflegestatus nennen die reduzierte Pflegearbeitsbelastung als Mitarbeiterbindungstaktik und positionieren fortschrittliche Hybridmanschetten als Rekrutierungsvorteile.

Ambulante Chirurgiezentren verzeichnen mit einem CAGR von 8,17 % das schnellste Wachstum, da die Entlassung am selben Tag mit den ambulanten Medicare-Zahlungsplänen harmoniert. Reisezeitstatistiken zeigen, dass 70 % der US-Einwohner innerhalb von 30 Minuten von einem ambulanten Chirurgiezentrum entfernt leben, was eine dezentralisierte Herzversorgung unterstützt. Zentren nutzen kompakte radiale Eingriffe, die keine Vollnarkose erfordern, und passen zu Geschäftsmodellen, die auf hohem Durchsatz und begrenztem Nachtpersonal basieren. Gerätehersteller umwerben ambulante Chirurgiezentrum-Ketten mit Konsignationsschränken, die auf Nutzungsbasis vorausbezahlt werden, und entlasten den Inventar-Cashflow. Zentren im oberen Mittleren Westen, die Hybridmanschetten pilotieren, verzeichnen eine fünf Minuten kürzere Belegung der Erholungsbucht, was einen zusätzlichen Fall pro Sitzung ermöglicht und die Premiumpreisgestaltung validiert. Herzkatheterlabore, die in große Krankenhaussysteme eingebettet sind, nehmen eine Mittelposition ein und verwenden typischerweise sowohl Einwegbänder für diagnostische Angiogramme als auch wiederverwendbare Hybride für komplexe PCI, was die vielfältige Beschaffungslogik im Markt für radiale Arterien-Kompressionsgeräte unterstreicht.

Geografische Analyse

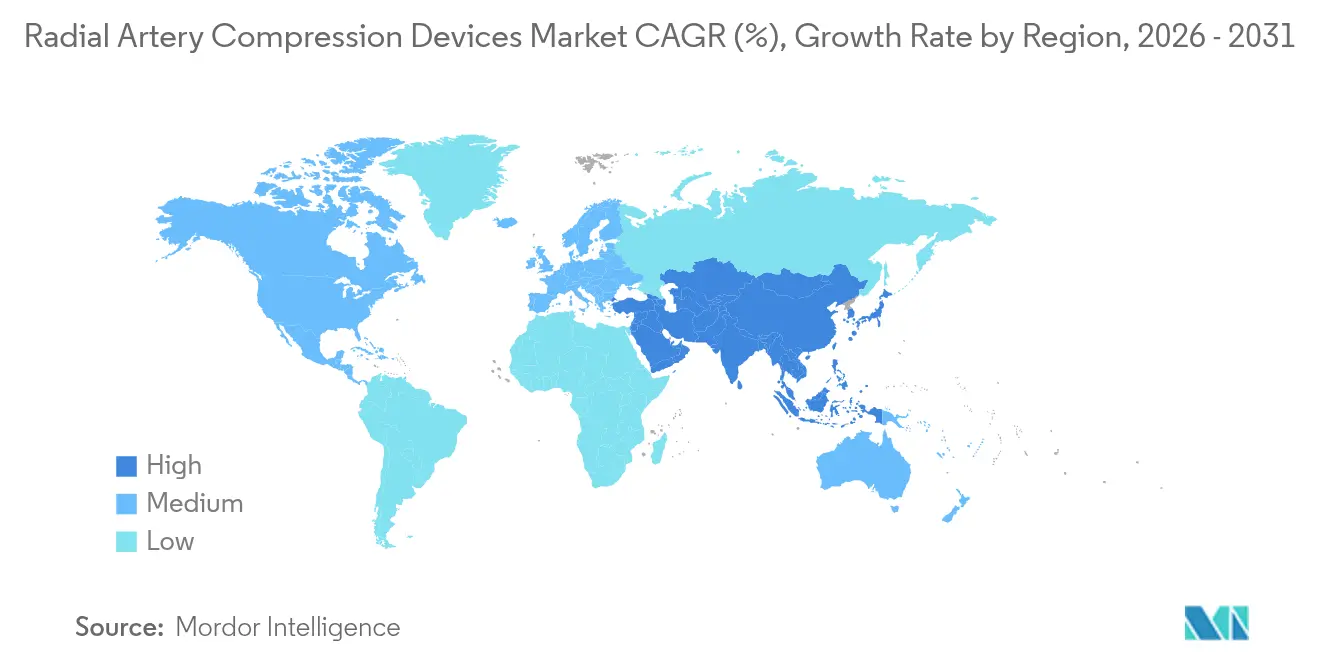

Nordamerika blieb im Jahr 2024 der größte regionale Beitragszahler zum Markt für radiale Arterien-Kompressionsgeräte, doch die Verfahrensdurchdringung liegt noch hinter internationalen Benchmarks zurück. Die bundesstaatliche Erstattung ist zwischen den Zugangswegen neutral, aber private Kostenträger knüpfen zunehmend Bonuszahlungen an Blutungsvermeidungsmetriken, die radiale Protokolle begünstigen. Wachstumsaussichten beruhen auf der Ausweitung von Fellowship-Lehrplänen, die radiale Fähigkeiten frühzeitig einbetten und so die Grundkompetenz neuer Interventionalisten erhöhen. Kanada spiegelt US-Trends wider, steht jedoch vor besonderen logistischen Herausforderungen in abgelegenen Provinzen, wo die Besetzung von Herzkatheterlaboren begrenzt ist; Einwegbänder dominieren diese Standorte aufgrund vereinfachter Logistik.

Europa erzielte robuste Umsätze, verankert durch Deutschland, Frankreich und das Vereinigte Königreich, trotz EU-MDR-Hürden, die die Konformitätskosten pro Lagereinheit erhöhen. Nationale Audits, die RAO-Raten erfassen, sind nun Teil der Krankenhausakreditierungserneuerungen und zwingen Administratoren, Geräte mit nachgewiesener Leistung zur Offenhaltung der Arterie zu wählen. Skandinavische Systeme integrieren Manschetten-SKU-Verbrauchsdaten in landesweite Qualitätsregister und bieten Echtzeit-Benchmarking, das Ausschreibungen beeinflusst. Spanien erlebte einen vorübergehenden Versorgungseinbruch, nachdem kleinere Distributoren die MDR-Rezertifizierung nicht bestanden, was zeigt, wie Regulierung die Wettbewerbsdynamik umgestaltet. Anbieter, die frühzeitig in die Kapazität benannter Stellen investierten, behielten ununterbrochene Lieferungen bei und gewannen während der Übergangszeiten Marktanteile.

Asien-Pazifik lieferte das höchste Verfahrenswachstum, angeführt von ��ü���ǰ���s 82,4-prozentiger radialer Akzeptanz und Japans dokumentierten USD 387 Kosteneinsparungen pro PCI. Chinas Plan „Gesundes China 2030” finanzierte seit 2022 über 1.800 Herzkatheterlabore, von denen viele von Rückkehr-Kardiologen besetzt werden, die im Ausland in radialen Techniken ausgebildet wurden. Inländische Hersteller liefern kostenoptimierte mechanische Manschetten, aber tertiäre Zentren importieren weiterhin Premium-Hybride, die internationalen Studienprotokollen entsprechen. Indiens private Krankenhausgruppen verhandeln mehrjährige Rahmenverträge, die arterielle Schleusen und Manschetten bündeln, und nutzen das Volumen für 15-prozentige Preisnachlässe. Südostasiatische Ministerien akzeptieren nun radiale Kompetenzzeitstunden für die Zertifizierung in der Kardiologie, was die Praktikerpools erweitert. Zusammen beschleunigen diese Initiativen den Markt für radiale Arterien-Kompressionsgeräte in Asien-Pazifik, wobei die Verfahrensvolumina bis 2030 voraussichtlich mit dem Doppelten des globalen Durchschnitts wachsen werden.

Wettbewerbslandschaft

Der Markt für radiale Arterien-Kompressionsgeräte zeigt eine moderate Konzentration. Terumo behauptet die Führung durch seine TR-Band-Serie in Kombination mit intensiven Kliniker-Schulungsprogrammen, die jährlich über 5.000 Bediener zertifizieren. Merit Medical nutzt Cross-Selling-Möglichkeiten innerhalb seiner Gefäßzugangslinie und integriert WRAPSODY-Stentgraft-Daten in Verschlussgerätevorschläge, um eine End-to-End-Lösung zu präsentieren. Teleflex schloss im Juli 2025 eine Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für EUR 760 Millionen ab, was europäische Produktionskapazitäten hinzufügte und seinen Fußabdruck in der Ärzteausbildung verbreiterte.

Die technologische Differenzierung konzentriert sich nun auf sensorgesteuerte Druckmodulation. Abbott pilotiert Bluetooth-fähige Manschetten, die Entlüftungsprofile an Cloud-Dashboards streamen und Qualitätsteams beim Benchmarking von RAO-Ergebnissen über Standorte hinweg unterstützen. Das japanische Start-up FlowGuard erhielt die CE-Kennzeichnung für ein algorithmusgesteuertes Gerät, das die Entlüftung stoppt, wenn die Pulsamplitude unter voreingestellte Schwellenwerte fällt, obwohl der kommerzielle Rollout auf die Erstattungsgenehmigung wartet. Chinesische Unternehmen verfolgen Preisführerschaft, indem sie Manschetten in Schleusenkits integrieren und Logistikkosten für Provinzkrankenhäuser senken.

Zu den strategischen Schritten gehört Terumos USD-30-Millionen-Werk in Puerto Rico, das die Versorgung der Americas lokalisiert und maritime Störungsrisiken mindert. Cardinal Health brachte im November 2024 ein neues Kompressionssystem auf den Markt und zielt mit gebündelten Einwegprodukten auf GPO-Verträge ab. Wettbewerbliche Ausschreibungsunterlagen fordern zunehmend Nachweise für ökologische Verantwortung; Eigentümer wiederverwendbarer Portfolios heben Abfallmengenreduzierungen hervor, während Einwegspezialisten recycelbare Materialien anpreisen. In den nächsten fünf Jahren wird eine Konsolidierung unter mittelgroßen europäischen Unternehmen erwartet, die mit MDR-Gemeinkosten kämpfen, was möglicherweise den Anteil multinationaler Marktführer im Markt für radiale Arterien-Kompressionsgeräte erhöht.

Marktführer in der Branche für radiale Arterien-Kompressionsgeräte

TERUMO CORPORATION

Abbott

Teleflex Incorporated

Lepu Medical Technology(Beijing)Co.,Ltd.

TZ Medical, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Teleflex schloss seine Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für EUR 760 Millionen ab. Teleflex schloss seine Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für EUR 760 Millionen ab.

- Februar 2024: Terumo begann mit dem Bau einer Fertigungsanlage im Wert von USD 30 Millionen in Puerto Rico

Umfang des globalen Berichts über den Markt für radiale Arterien-Kompressionsgeräte

Gemäß dem Umfang des Berichts ist ein radiales Arterien-Kompressionsgerät darauf ausgelegt, die Hämostase der Radialarterie nach bestimmten medizinischen Eingriffen, insbesondere Herzkathetrisierung oder Koronarangiographie, zu unterstützen. Das Gerät reduziert Blutungskomplikationen und bietet Funktionalität und konsistente Leistung nach chirurgischen Eingriffen.

Der Markt für radiale Arterien-Kompressionsgeräte ist nach Produkten, Verwendung, Anwendungen, Endnutzern und Geografie segmentiert. Nach Produkttyp ist der Markt in band-/riemenbasierte, knopfbasierte und plattenbasierte Geräte segmentiert. Nach Verwendung ist der Markt in Ersatzgeräte und wiederverwendbare Geräte segmentiert. Nach Anwendung ist der Markt in chirurgische Eingriffe und Diagnostik segmentiert. Nach Endnutzer ist der Markt in ���������Գ�ä�ܲ����, ambulante Chirurgiezentren und sonstige (Forschungsinstitute und Herzkatheterlabore, unter anderem) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹 segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Band-/Riemenbasierte Geräte |

| Knopfbasierte Geräte |

| Plattenbasierte Geräte |

| Sonstige |

| Pneumatisch |

| Mechanisch |

| Hybrid / Automatisch Druckgesteuert |

| Einweg |

| Wiederverwendbar |

| Standard |

| �Ұ���ß |

| ���������Գ�ä�ܲ���� |

| Ambulante Chirurgiezentren |

| Herzkatheterlabore |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Band-/Riemenbasierte Geräte | |

| Knopfbasierte Geräte | ||

| Plattenbasierte Geräte | ||

| Sonstige | ||

| Nach Mechanismus | Pneumatisch | |

| Mechanisch | ||

| Hybrid / Automatisch Druckgesteuert | ||

| Nach Verwendung | Einweg | |

| Wiederverwendbar | ||

| Nach Größe | Standard | |

| �Ұ���ß | ||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | |

| Ambulante Chirurgiezentren | ||

| Herzkatheterlabore | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Gesamtumsatz wird der Markt für radiale Arterien-Kompressionsgeräte voraussichtlich bis 2031 erzielen?

Prognosen deuten auf USD 347,29 Millionen bis 2031 hin, was einem CAGR von 7,11 % über 2026–2031 entspricht.

Welches Geräteformat wird heute am häufigsten in ���������Գ�ä�ܲ����n verwendet?

Band- oder riemenbasierte Manschetten bleiben am gebräuchlichsten und machen 46,82 % des globalen Umsatzes im Jahr 2025 aus.

Warum erhöhen ambulante Chirurgiezentren ihre Nutzung von radialen Kompressionsgeräten?

Ambulante Chirurgiezentren bevorzugen den radialen Zugang für die Entlassung am selben Tag und haben bis 2031 ein jährliches Wachstum von 8,17 % bei der Geräteakzeptanz verzeichnet.

Wie verbessern hybride automatische Manschetten die Sicherheit im Vergleich zu pneumatischen Modellen?

Hybride verwenden Sensoren zur automatischen Druckanpassung, unterstützen die Offenhaltung der Arterie und senken die Inzidenz des Verschlusses der Radialarterie in führenden Programmen auf unter 2 %.

Welches regulatorische Problem beeinflusst die Gerätepreisgestaltung in Europa am stärksten?

EU-MDR-Zertifizierungskosten von EUR 5.000–100.000 pro Produkt erhöhen die Produktionskosten und beeinflussen die Endpreisgestaltung in europäischen ���������Գ�ä�ܲ����n.

Welche Region wird voraussichtlich während des Prognosezeitraums das schnellste Verfahrenswachstum verzeichnen?

Asien-Pazifik ist für das höchste Wachstum positioniert, da ko

Seite zuletzt aktualisiert am: