Größe und Marktanteil des Marktes für Fertiggerichte

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 97.92 Milliarden US-Dollar |

| Marktgröße (2031) | 113.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fertiggerichte von ���ϲ�����

Die Größe des Marktes für Fertiggerichte wird im Jahr 2026 auf USD 97,92 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 95,05 Milliarden, mit Projektionen für 2031 von USD 113,53 Milliarden, was einem Wachstum von 3,01 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt die Reife des Marktes wider und zeigt gleichzeitig eine anhaltende Verbrauchernachfrage nach praktischen Mahlzeitenlösungen. Die Stabilität des Marktes wird durch Fortschritte in der Lebensmittelkonservierungstechnologie, veränderte Verbraucherlebensstile und eine Branchenkonsolidierung gestützt, die die betriebliche Effizienz und die Vertriebsnetze verbessert hat. Darüber hinaus treiben technologische Fortschritte das Marktwachstum voran, insbesondere durch Konservierungsmethoden wie Hochdruckverarbeitung, Kaltplasmabehandlung und intelligente Verpackungssysteme, die die Haltbarkeit von Produkten verlängern und gleichzeitig den Nährwert erhalten. Diese Innovationen helfen Herstellern, die Herausforderung zu bewältigen, Bequemlichkeit mit Qualität zu verbinden, und ermöglichen es ihnen, in Premium-Marktsegmenten zu konkurrieren. Der Einsatz von Nanotechnologie in der Verpackung hat zu Systemen geführt, die die Frische von Lebensmitteln überwachen, was Abfall reduziert und das Verbrauchervertrauen stärkt.

Wichtigste Erkenntnisse des Berichts

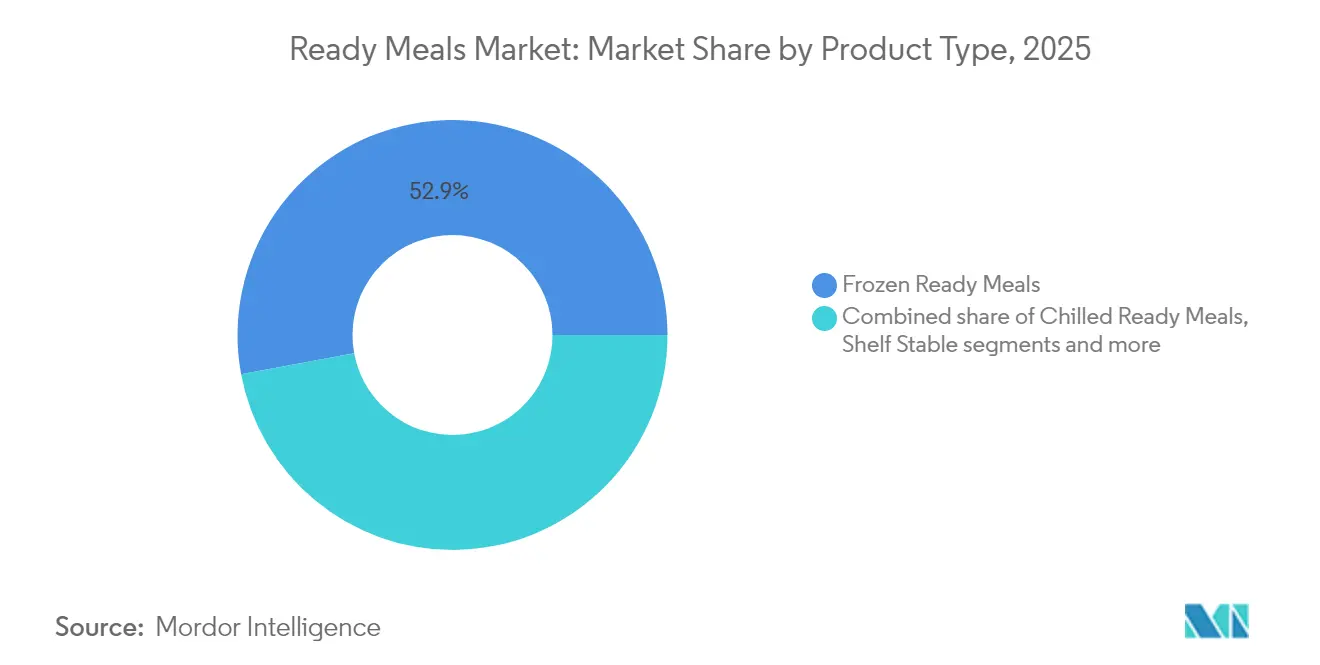

- Nach Produkttyp führten tiefgekühlte Fertiggerichte mit einem Marktanteil von 52,93 % am Markt für Fertiggerichte im Jahr 2025 und werden voraussichtlich die schnellste CAGR von 3,55 % bis 2031 verzeichnen.

- Nach Zutat hielten konventionelle Formulierungen im Jahr 2025 einen Anteil von 77,85 % an der Marktgröße für Fertiggerichte, während Alternativen ohne bestimmte Inhaltsstoffe mit der höchsten CAGR von 3,84 % wachsen.

- Nach Kategorie entfiel auf das nicht-vegetarische Segment im Jahr 2025 ein Anteil von 60,02 % an der Marktgröße für Fertiggerichte, während vegetarische Gerichte bis 2031 voraussichtlich mit einer CAGR von 4,15 % wachsen werden.

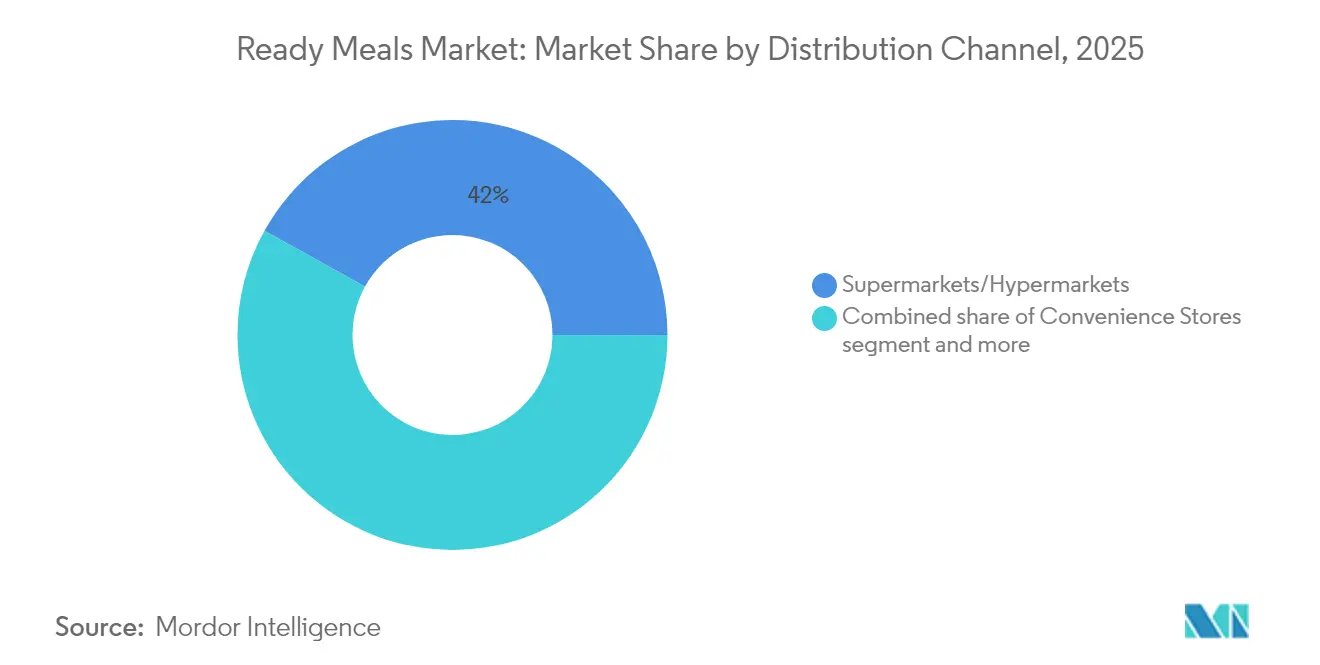

- Nach Vertriebskanal hielten ���ܱ�����ä����ٱ�/��������ä����ٱ� im Jahr 2025 einen Anteil von 41,95 % am Markt für Fertiggerichte; der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer Expansion von 4,52 % CAGR.

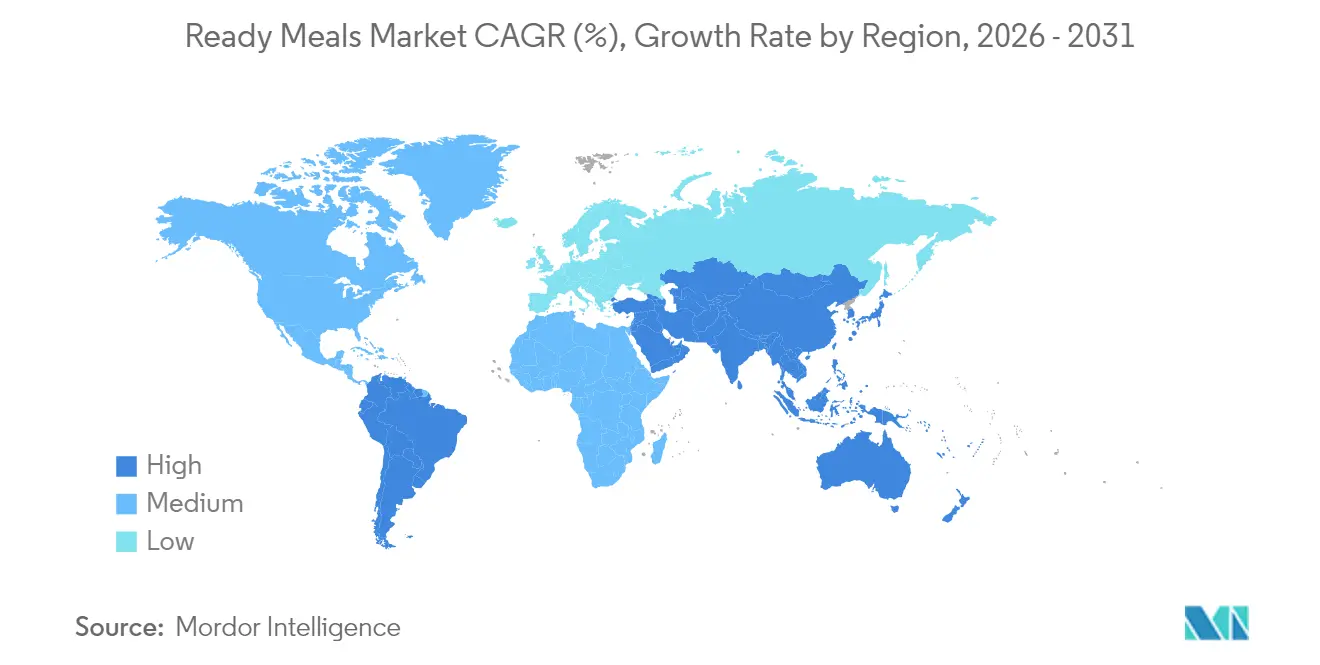

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 34,10 % im Jahr 2025; Asien-Pazifik ist bereit, am schnellsten zu wachsen, mit einer CAGR von 4,83 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse auf dem Markt für Fertiggerichte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte in der Lebensmittelkonservierung | +0.8% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und umweltfreundliche Verpackung | +0.6% | Europa und Nordamerika führend, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Innovation bei pflanzlichen und alternativen Proteinen | +0.7% | Nordamerika und Europa als Kernmärkte, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kulturelle und ethnische Vielfalt | +0.4% | Global, mit Konzentration in multikulturellen städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Geschmacks- und kulinarische Trends | +0.5% | Global, mit regionalen Variationen bei Geschmackspräferenzen | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach Fertiggerichten mit sauberer Kennzeichnung | +0.9% | Nordamerika und Europa führend, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Technologische Fortschritte in der Lebensmittelkonservierung

Technologische Fortschritte in der Lebensmittelkonservierungstechnologie sind ein primärer Treiber auf dem globalen Markt für Fertiggerichte durch verbesserte Produktsicherheitsprotokolle, erweiterte Haltbarkeitsmöglichkeiten und optimale Erhaltung des Nährwerts. Die Implementierung von Hochdruckverarbeitung (HPP), Schutzgasverpackung (MAP) und intelligenten Verpackungstechnologien hat die Produktions- und Verbrauchsmuster von Fertiggerichten grundlegend verändert. Diese technologischen Implementierungen ermöglichen es Herstellern, praktische Mahlzeitenlösungen zu liefern und dabei Qualitätsstandards aufrechtzuerhalten, die mit traditionell hausgemachten Zubereitungen vergleichbar sind. Die Integration dieser fortschrittlichen Konservierungsmethoden adressiert die wachsenden Verbraucheranforderungen nach ernährungsphysiologisch überlegenen, länger haltbaren und umweltverträglich nachhaltigen Lebensmittelalternativen. So implementierte beispielsweise im Juni 2025 das in den Vereinigten Arabischen Emiraten ansässige Unternehmen Red Planet fortschrittliche Gefriertrockungstechnologie, um verzehrfertige Mahlzeitenprodukte mit einer Haltbarkeitsdauer von 25 Jahren einzuführen. Diese Mahlzeitenlösungen erhalten ihre organoleptischen Eigenschaften, ihre Nährstoffzusammensetzung und ihre Lebensmittelsicherheitsparameter, ohne Kühlsysteme oder synthetische Konservierungsstoffe zu benötigen, und adressieren damit kritische Anforderungen in Lebensmittelsicherheitsprotokollen und Notfallvorsorge-Initiativen.

Nachhaltigkeit und umweltfreundliche Verpackung

Ökologische Nachhaltigkeit in der Verpackung treibt Veränderungen auf dem globalen Markt für Fertiggerichte voran, beeinflusst durch das Bewusstsein der Verbraucher und staatliche Vorschriften. Verbraucher und Regulierungsbehörden drängen auf eine Reduzierung des Kunststoffeinsatzes und eine verstärkte Nutzung biologisch abbaubarer, recycelbarer und kompostierbarer Materialien in der Lebensmittelverpackung. Regierungsrichtlinien, wie der US-amerikanische Kunststoffpakt, verlangen, dass alle Kunststoffverpackungen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sind [1]Quelle: U.S. Plastics Pact Inc., "U.S. Plastics Pact Roadmap to 2025", usplasticspact.org . Darüber hinaus setzen Lebensmittelhersteller minimalistische und leichtgewichtige Verpackungsdesigns um, um den Materialeinsatz zu reduzieren und die Recyclingfähigkeit zu verbessern. So führte beispielsweise im Mai 2025 Marks & Spencer (M&S) im Vereinigten Königreich einen Versuch durch, Kunststoffschalen durch Papierfaserverpackungen für Fertiggerichte zu ersetzen, beginnend mit seinem Fiery Chicken Tikka Masala. Das Unternehmen schloss eine Partnerschaft mit 2SFG und GPI, um diese recycelbare Verpackungslösung zu entwickeln. Die neue Schale, hergestellt aus FSC-zertifizierter erneuerbarer Papierfaser, erwies sich als kompatibel mit sowohl Ofen- als auch Mikrowellenerhitzung und erhielt die Bequemlichkeit, während die Umweltauswirkungen reduziert wurden.

Innovation bei pflanzlichen und alternativen Proteinen

Der globale Markt für Fertiggerichte wandelt sich aufgrund des Anstiegs von pflanzlichen und alternativen Proteininnovationen. Verbraucher suchen zunehmend nach praktischen, gesunden und nachhaltigen Lebensmitteloptionen, was Hersteller dazu veranlasst, Fertiggerichte mit pflanzlichen Proteinen zu entwickeln, einschließlich solcher aus Erbsen, Kichererbsen, Reis und Kartoffeln. Diese Innovationen adressieren die wachsende Nachfrage nach Fleischalternativen und entsprechen der zunehmenden Präferenz für flexitarische und vegane Ernährungsweisen. Unternehmen wie Beyond Meat und Impossible Foods sind in das Segment der Fertiggerichte eingetreten und bieten tiefgekühlte pflanzliche Schüsseln und internationale Gerichte an. So führte beispielsweise im Mai 2023 Beyond Meat pflanzliche tiefgekühlte Fertiggerichte im Vereinigten Königreich ein, mit drei Varianten: Spaghetti Bolognese, Keema Curry & Pilau-Reis und Chili mit Koriander-Reis. Darüber hinaus sind staatliche Initiativen maßgeblich für die Förderung der Einführung pflanzlicher Fertiggerichte in verschiedenen Regionen. Dänemarks umfassender Aktionsplan für pflanzliche Lebensmittel

, der 2023 umgesetzt wurde, legt einen strategischen Rahmen fest, um die Umweltauswirkungen des Lebensmittelkonsums durch die Förderung pflanzlicher Ernährungsgewohnheiten zu reduzieren [2]Quelle: Ministerium für Ernährung, Landwirtschaft und Fischerei Dänemarks, "Dänischer Aktionsplan für pflanzliche Lebensmittel", fvm.dk . Die Initiative umfasst Bildungsprogramme, einschließlich professioneller kulinarischer Ausbildung mit Schwerpunkt auf der Zubereitung pflanzlicher Mahlzeiten, um eine breitere Marktakzeptanz und -einführung zu erleichtern.

Kulturelle und ethnische Vielfalt

Der globale Markt für Fertiggerichte wandelt sich erheblich, angetrieben durch Migration, Globalisierung und zunehmendes Verbraucherinteresse an kulinarischer Erkundung. Die Nachfrage nach ethnischen Fertiggerichten, darunter indische Currys, mexikanische Enchiladas, japanische Sushi-Kits und italienische Risottos, wächst rapide. Führende Unternehmen wie Kraft Heinz, Nestlé und Conagra Brands diversifizieren ihre Portfolios strategisch mit Einzelportionen und tiefgekühlten ethnischen Mahlzeitenoptionen, die Bequemlichkeit mit Authentizität verbinden. Regionale Akteure wie MTR Foods in Indien und CJ CheilJedang in ��ü���ǰ��� nutzen lokale Erkenntnisse, um innovative, marktspezifische Produkte zu entwickeln. Jüngere Bevölkerungsgruppen, insbesondere Millennials und die Generation Z, treiben diesen Trend voran, beeinflusst durch soziale Medien und ihre Offenheit gegenüber globalen Geschmacksrichtungen. Einzelhandelskanäle, einschließlich Supermärkte und E-Commerce-Plattformen, nutzen diese Nachfrage, indem sie ein breiteres Angebot an internationalen Mahlzeiten-Kits und verzehrfertigen Platten anbieten, die sowohl Impuls- als auch geplante Käufe bedienen. Die wachsenden multikulturellen Bevölkerungsgruppen in Regionen wie Nordamerika und Westeuropa beschleunigen die Nachfrage nach vielfältigen Produktangeboten weiter. Hersteller reagieren darauf, indem sie authentische Rezepte einhalten und traditionelle Zutaten beziehen, um die Verbrauchererwartungen zu erfüllen. Regulatorische und lebensmittelsicherheitliche Standards stärken das Vertrauen in diese Produkte, indem sie hohe Qualität und kulturelle Authentizität gewährleisten. Insgesamt entwickelt sich der Markt für Fertiggerichte weiter, wobei ethnische Vielfalt als kritischer Wachstumstreiber und wichtiges Differenzierungsmerkmal in der Wettbewerbslandschaft hervortritt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Haltbarkeit bei Premium-Produkten | -0.4% | Global, insbesondere Premium-Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch frische und hausgemachte Alternativen | -0.6% | Entwickelte Märkte mit etablierten Frischlebensmittel-Lieferketten | Mittelfristig (2–4 Jahre) |

| Wahrnehmung von Geschmack und Qualität | -0.5% | Global, mit regionalen Variationen bei Qualitätserwartungen | Langfristig (≥ 4 Jahre) |

| Begrenzte Attraktivität in ländlichen Gebieten | -0.3% | Ländliche Regionen weltweit, insbesondere in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Kurze Haltbarkeit bei Premium-Produkten

Premium-Fertiggerichte sind mit Haltbarkeitsbeschränkungen konfrontiert, die die Marktexpansion einschränken und die betriebliche Komplexität für Hersteller und Einzelhändler erhöhen. Gemäß der Leitlinien von Food Standards Scotland aus dem Jahr 2025 erfordert die Bestimmung der Haltbarkeit die Bewertung mehrerer Faktoren, wobei aufgrund von Produktvariationen und Lagerbedingungen keine Standardmethodik verfügbar ist [3]. Premium-Produkte mit natürlichen Zutaten und minimalen Konservierungsstoffen weisen schnellere Verderbnisraten auf, wobei der Gesamtgehalt an flüchtigen basischen Stickstoffverbindungen auf Verderb hinweist, der während der Verteilung innerhalb gesetzlicher Grenzen bleiben muss. Die Qualitätskontrolle erfordert Überwachungssysteme zur Erkennung von Mikroben, einschließlich Listeria monocytogenes, Salmonella und E. coli, die Kontaminationsrisiken darstellen, die mit längeren Haltbarkeitsanforderungen zunehmen. Diese Einschränkungen erzeugen Kostendruck und schränken die geografische Verteilung ein, was insbesondere kleine und mittelgroße Produzenten ohne fortschrittliche Konservierungstechnologien betrifft.

Starker Wettbewerb durch frische und hausgemachte Alternativen

Der globale Markt für Fertiggerichte sieht sich erheblichen Einschränkungen durch den Wettbewerb mit frischen und selbst zubereiteten Alternativen gegenüber. Verbraucher betrachten frisch zubereitete Mahlzeiten überwiegend als ernährungsphysiologisch überlegen und anpassungsfähiger, was sie dazu veranlasst, das Kochen zu Hause gegenüber vorgefertigten Optionen zu bevorzugen. Selbst zubereitete Mahlzeiten ermöglichen eine präzise Kontrolle über die Zusammensetzung der Zutaten, die Portionsgrößen und die Zubereitungsmethoden, um spezifische Ernährungsanforderungen und Gesundheitsziele zu erfüllen. Das Aufkommen von Mahlzeitenvorbereitungsdiensten und digitalen kulinarischen Lehrplattformen hat es Verbrauchern ermöglicht, Gerichte in Restaurantqualität im häuslichen Umfeld zuzubereiten, was die Nachfrage nach Fertiggerichten entsprechend verringert. Diese Alternativen bieten überlegene Frische und traditionelle kulinarische Erlebnisse und können über längere Zeiträume eine verbesserte wirtschaftliche Effizienz bieten. Bildungsinitiativen, wie das britische Programm „Chefs in Schools”, setzen ernährungsphysiologisch ausgewogene, frisch zubereitete Mahlzeiten für Schüler um und vermitteln gleichzeitig kulinarisches Fachwissen und fördern vorteilhafte Ernährungspraktiken. Diese institutionellen Programme erzeugen zusätzlichen Marktdruck, indem sie bei der jüngeren Bevölkerungsgruppe eine Präferenz für selbst zubereitete Mahlzeiten etablieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz von Tiefkühlkost treibt Marktstabilität

Tiefgekühlte Fertiggerichte halten im Jahr 2025 einen Marktanteil von 52,93 % und werden voraussichtlich bis 2031 mit einer CAGR von 3,55 % wachsen, was eine erhebliche Marktdominanz demonstriert. Diese Position spiegelt das Verbrauchervertrauen in Tiefkühlkonservierungsmethoden wider, die den Nährwert und den Geschmack erhalten und gleichzeitig eine verlängerte Haltbarkeit und Lagervorteile bieten. Moderne Gefrierungstechnologien und Verpackungssysteme haben Probleme wie Gefrierbrand und Qualitätsverschlechterung effektiv behoben und ermöglichen es tiefgekühlten Mahlzeiten, wettbewerbsfähige Qualitätsstandards aufrechtzuerhalten. Die Implementierung intelligenter Verpackungen ermöglicht eine kontinuierliche Überwachung der Produktbedingungen entlang der Kühlkette, was Abfall reduziert und das Verbrauchervertrauen verbessert.

Gekühlte Fertiggerichte behalten eine erhebliche sekundäre Marktposition mit Vorteilen hinsichtlich wahrgenommener Frische, aber Einschränkungen bei der Haltbarkeit, die die Vertriebsmöglichkeiten einschränken. Haltbare Produkte erfüllen spezifische Marktanforderungen, wo der Zugang zu Kühlung begrenzt ist, insbesondere in Entwicklungsmärkten und bei Notfalllebensmittelversorgung. Während gefriergetrocknete Fertiggerichte Potenzial in den Märkten für Outdoor-Freizeitaktivitäten und Langzeitlagerung zeigen, bleibt ihre aktuelle Marktpräsenz aufgrund höherer Produktionskosten und begrenztem Verbraucherbewusstsein bescheiden. Das Tiefkühlsegment behauptet seine Marktführerschaft durch verbesserte Konservierungsmethoden, verbesserte Verpackungslösungen und effizientes Lieferkettenmanagement, das eine gleichbleibende Produktqualität während der Verteilung gewährleistet.

Nach Zutat: Beschleunigung des Segments ohne bestimmte Inhaltsstoffe stellt konventionelle Führungsposition in Frage

Konventionelle Zutaten halten im Jahr 2025 einen Marktanteil von 77,85 %, während Alternativen ohne bestimmte Inhaltsstoffe bis 2031 mit einer CAGR von 3,84 % wachsen, was sich verändernde Verbraucherernährungspräferenzen widerspiegelt. Dieser Trend zeigt, dass konventionelle Produkte eine breite Marktattraktivität behalten, während Alternativen ohne bestimmte Inhaltsstoffe bei gesundheitsbewussten Verbrauchern und solchen mit Ernährungseinschränkungen an Bedeutung gewinnen. Die Verbraucherakzeptanz von Produkten mit sauberer Kennzeichnung variiert je nach Kategorie, wobei höhere Bildungsniveaus und gesundheitsorientierte Ernährungsmuster mit einer erhöhten Einführung von Produkten ohne bestimmte Inhaltsstoffe korrelieren. Das Segment ohne bestimmte Inhaltsstoffe umfasst glutenfreie, laktosefreie, konservierungsstofffreie und allergenfreie Produkte, die spezifische Ernährungsbedürfnisse zu Premium-Preisen erfüllen.

Die Herstellung von Produkten ohne bestimmte Inhaltsstoffe steht vor Herausforderungen bei der Aufrechterhaltung von Geschmack, Textur und Haltbarkeitsstabilität ohne traditionelle Zutaten, was alternative Konservierungs- und Aromatisierungsmethoden erfordert. Die Marktführerschaft des konventionellen Segments resultiert aus niedrigeren Produktionskosten, etablierten Lieferketten und weit verbreiteter Verbraucherakzeptanz. Das Wachstum bei Produkten ohne bestimmte Inhaltsstoffe signalisiert eine Marktpremiumisierung und demografische Verschiebungen hin zu gesundheitsorientiertem Konsum, was die Produktentwicklungsstrategien in der gesamten Branche beeinflusst.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Dominanz

Traditionelle ���ܱ�����ä����ٱ�/��������ä����ٱ� behalten im Jahr 2025 einen Marktanteil von 41,95 %, gestützt durch ihre etablierte Infrastruktur und die Einkaufsgewohnheiten der Verbraucher. Das Online-Einzelhandelssegment wächst bis 2031 mit einer CAGR von 4,52 %, angetrieben durch die digitale Transformation im Lebensmitteleinzelhandel und die wachsende Verbrauchernachfrage nach Bequemlichkeit und Heimlieferdiensten. Quick-Commerce-Betriebe, die Lieferungen innerhalb von 30 Minuten anbieten, transformieren die Lebensmittelverteilung durch Dark Stores in städtischen Gebieten, obwohl die Rentabilität ein Anliegen bleibt. Die Implementierung fortschrittlicher Transportmanagementsysteme verbessert die Tiefkühlkost-Verteilung durch verbesserte Routenoptimierung und Produktqualitätssicherung bei gleichzeitiger Reduzierung der Betriebskosten.

Convenience-Stores bedienen spezifische Marktsegmente, die auf sofortigen Konsum und Impulskäufe ausgerichtet sind. Weitere Vertriebskanäle umfassen Gastronomieeinrichtungen, Verkaufsautomaten und Facheinzelhändler, die unterschiedliche Verbrauchergruppen bedienen. Das Wachstum im Online-Einzelhandel wird durch Verbesserungen in der Kühlkettenlogistik, Lösungen für die letzte Meile und eine erhöhte Verbraucherakzeptanz des digitalen Lebensmitteleinkaufs unterstützt. Während der traditionelle Einzelhandel seine Stärken bei der Produktprüfung, sofortiger Verfügbarkeit und dem Verbrauchervertrauen beibehält, spiegelt die Expansion der Online-Kanäle grundlegende Veränderungen in den Einkaufspräferenzen hin zu Bequemlichkeit, Produktvielfalt und Zeiteffizienz wider, was die Vertriebsstrategien in der gesamten Branche für Fertiggerichte beeinflusst.

Nach Kategorie: Vegetarischer Aufschwung stellt nicht-vegetarische Mehrheit in Frage

Nicht-vegetarische Fertiggerichte beherrschen im Jahr 2025 einen Marktanteil von 60,02 %, gestützt durch etablierte Proteinpräferenzen und Lieferketteninfrastruktur. Vegetarische Fertiggerichte verzeichnen bis 2031 eine CAGR von 4,15 %, was eine erhöhte Verbraucherakzeptanz pflanzlicher Ernährung, ökologische Nachhaltigkeit und gesundheitsbewusste Essgewohnheiten widerspiegelt. Die Marktanalyse zeigt, dass Fertiggerichte bei den Verbraucherpräferenzen für pflanzliche Alternativen an dritter Stelle stehen, nach Fingerfood und gebratenen Speisen, was Expansionsmöglichkeiten im vegetarischen Segment demonstriert. Darüber hinaus trieb die COVID-19-Pandemie einen höheren Konsum pflanzlicher Fertiggerichte aufgrund des gestiegenen Verbraucherfokus auf Gesundheit und ökologische Nachhaltigkeit an.

Barrieren für die Verbraucherakzeptanz bestehen weiterhin, insbesondere hinsichtlich Geschmack, Textur und Preis im Vergleich zu konventionellen Fleischprodukten. Forschungen in Australien zeigen, dass jüngere Verbraucher zwar Nachfrage nach pflanzlichen Optionen zeigen, kulturelle Bindungen an den traditionellen Fleischkonsum jedoch Marktwiderstände erzeugen. Konventionelle Fleischprodukte behalten Wettbewerbsvorteile in etablierten Lieferketten, Vertrautheit bei Verbrauchern und wahrgenommenem Proteingehalt. Der pflanzliche Markt expandiert jedoch weiterhin, angetrieben durch Umweltüberlegungen, gesundheitliche Vorteile und Produktqualitätsverbesserungen, die Geschmacks- und Texturbeschränkungen adressieren.

Geografische Analyse

Nordamerika beherrscht mit einem Marktanteil von 34,10 % im Jahr 2025 den größten Marktanteil, gestützt durch eine ausgereifte Kühlketteninfrastruktur, eine hohe Verbraucherakzeptanz von Convenience-Lebensmitteln und etablierte Vertriebsnetze. Die Führungsposition der Region resultiert aus jahrzehntelangen Investitionen in die Tiefkühltechnologie und ausgefeilte Lieferkettenmanagementsysteme, die die Produktqualität vom Hersteller bis zur Lieferung an den Verbraucher gewährleisten. Die Region steht jedoch vor Herausforderungen durch zunehmendes Gesundheitsbewusstsein und Wettbewerb durch frische Alternativen, Mahlzeiten-Kits und Trends zum Kochen zu Hause.

Asien-Pazifik entwickelt sich mit einer CAGR von 4,83 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch rasche Urbanisierung, steigende verfügbare Einkommen und sich verändernde Ernährungsmuster in aufstrebenden Volkswirtschaften. Fortschrittliche Transportmanagementsysteme verbessern die Tiefkühlkost-Vertriebskapazitäten in der gesamten Region und verbessern die Routenoptimierung und Produktqualität bei gleichzeitiger Kostensenkung. Die Aufnahme von im Labor gezüchtetem Fleisch und pflanzlichen Lebensmittelalternativen in Chinas Fünfjahres-Agrarplan deutet auf einen Fokus auf nachhaltige Lebensmitteltechnologien hin, um die Ernährungssicherheit zu gewährleisten und den Klimawandel zu bekämpfen. Infrastrukturelle Herausforderungen bestehen jedoch in ländlichen Gebieten, wo unzureichende Kühlkettensysteme und begrenzter Transportzugang die Marktdurchdringung einschränken.

Europa behauptet eine bedeutende Marktposition mit etablierten Verbraucherbasen und regulatorischen Rahmenbedingungen, die Lebensmittelsicherheit und Qualitätsstandards unterstützen, obwohl die Wachstumsraten im Vergleich zu aufstrebenden Märkten moderat bleiben. Die Region führt bei Nachhaltigkeitsinitiativen und der Entwicklung von Produkten mit sauberer Kennzeichnung, was die Verbraucherpräferenzen für ökologische Verantwortung und natürliche Zutaten widerspiegelt. Darüber hinaus bieten ��ü�岹��������첹 sowie der Nahe Osten und Afrika aufkommende Chancen mit unterschiedlichen Wachstumstrajektorien, die durch wirtschaftliche Entwicklung, Infrastrukturkapazitäten und kulturelle Lebensmittelpräferenzen beeinflusst werden. Logistische Herausforderungen im ländlichen Raum in diesen Regionen erfordern innovative Transportlösungen, um die Lebensmittelzugänglichkeit und die Marktreichweite zu verbessern.

Wettbewerbslandschaft

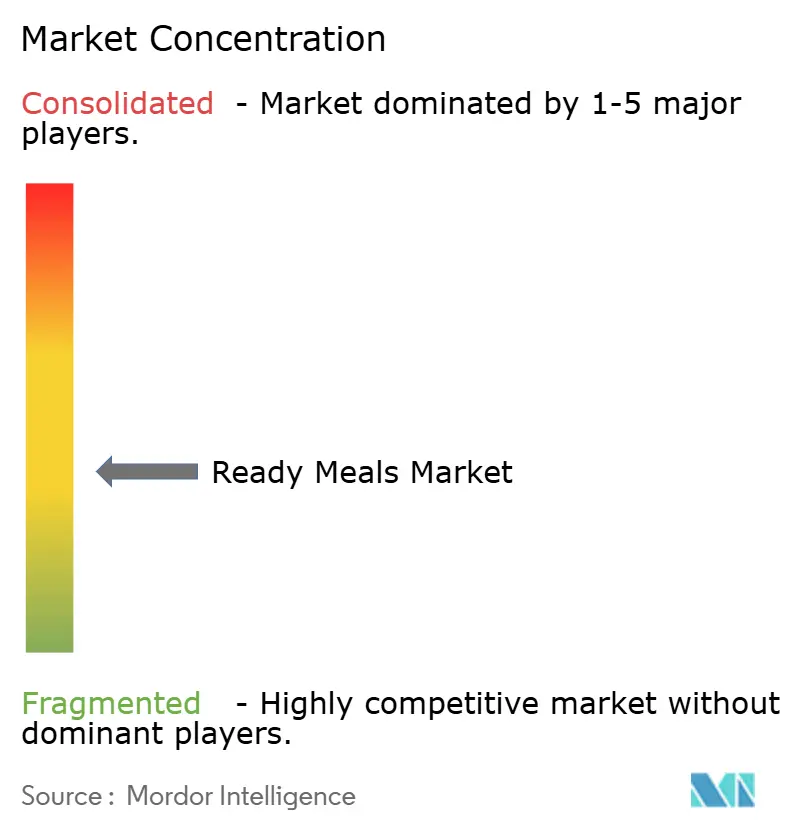

Der Markt für Fertiggerichte weist eine moderate Fragmentierung auf, was wettbewerbsintensive Marktbedingungen schafft. Große Akteure, darunter Nestlé S.A., Conagra Brands Inc., The Kraft Heinz Company, Nomad Foods Limited und Tyson Foods Inc., agieren neben regionalen Spezialisten und neuen Marktteilnehmern. Diese Marktstruktur ermutigt Unternehmen, ihre Produkte durch Innovation zu differenzieren und spezialisierte Angebote für spezifische Verbrauchersegmente und Ernährungsanforderungen zu entwickeln.

Die Einführung von Technologie ist ein wichtiger Wettbewerbsfaktor auf dem Markt für Fertiggerichte. Unternehmen implementieren fortschrittliche Konservierungsmethoden, intelligente Verpackungssysteme und automatisierte Produktionslinien, um die Produktqualität und betriebliche Effizienz zu verbessern und gleichzeitig die Kosten zu senken. Neue Entwicklungen umfassen batterielose, dehnbare und autonome intelligente Verpackungen, die die Frische von Lebensmitteln überwachen und die Haltbarkeit verlängern, was zur Abfallreduzierung und Nachhaltigkeit beiträgt. Unternehmen implementieren auch verstärkendes Lernen in robotergestützten Verpackungssystemen, um die Produktivität zu verbessern und eine gleichbleibende Produktqualität trotz Lieferschwankungen aufrechtzuerhalten.

Darüber hinaus setzen Unternehmen strategische Änderungen als Reaktion auf sich verändernde Verbraucherpräferenzen um und betonen Produkttransparenz, Nachhaltigkeitsinitiativen und Nährwert in ihrem Segment für Fertiggerichte. Conagra führte kohlenstoffneutral zertifizierte Tiefkühlmahlzeiten ein und demonstrierte damit die Umsetzung von Umweltpraktiken in Convenience-Lebensmitteln. Nestlé erweiterte sein Portfolio an pflanzlichen verzehrfertigen Mahlzeiten, um die Marktnachfrage von gesundheitsbewussten Verbrauchern zu bedienen, die Fleischalternativen suchen. Unternehmen implementieren Strategien für saubere Kennzeichnung und integrieren Nährstoffzutaten, um Wettbewerbsvorteile auf dem Markt für Fertiggerichte zu etablieren.

Marktführer im Bereich Fertiggerichte

Nestlé S.A.

Conagra Brands Inc.

The Kraft Heinz Company

Nomad Foods Limited

Tyson Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: YO! erweiterte sein Produktportfolio durch die Einführung einer Tiefkühlmahlzeiten-Reihe in Tesco-Filialen, die Chicken Katsu Bao Bun Kit, Chicken Teriyaki, Korean Style BBQ Beef und Chicken Katsu umfasste.

- Februar 2025: Bonduelle führte verzehrfertige Lunch Bowls ein, die pflanzliche Zutaten mit über 10 Gramm Protein und ohne künstliche Konservierungsstoffe enthielten.

- Januar 2025: SPAR Gran Canaria erweiterte sein Produktportfolio durch die Einführung einer „Fresh To Go”-Fertiggerichte-Reihe in seinem Einzelhandelsnetz. Die in Zusammenarbeit mit Helamore entwickelte Reihe umfasste 40–50 Mahlzeitenoptionen und war in mehr als 55 SPAR-Supermärkten auf Gran Canaria erhältlich.

Umfang des globalen Berichts über den Markt für Fertiggerichte

Fertiggerichte sind bereits zubereitete Lebensmittel, die in Geschäften verkauft werden und vor dem Verzehr erhitzt werden müssen. Der globale Markt für Fertiggerichte ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist er in tiefgekühlte Fertiggerichte, gekühlte Fertiggerichte, Konserven-Fertiggerichte und gefriergetrocknete Fertiggerichte unterteilt. Nach Vertriebskanal ist der Markt in ���ܱ�����ä����ٱ�/��������ä����ٱ�, Convenience-Stores, Online-Händler und sonstige Vertriebskanäle segmentiert. Die Studie umfasst auch die Analyse auf globaler Ebene der wichtigsten Regionen wie Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie den Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in USD Millionen) erstellt.

| Tiefgekühlte Fertiggerichte |

| Gekühlte Fertiggerichte |

| Haltbare Produkte |

| Gefriergetrocknete Fertiggerichte |

| Konventionell |

| Frei von |

| Vegetarisch |

| Nicht-vegetarisch |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| Convenience-Stores |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| ��ü���ǰ��� | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Tiefgekühlte Fertiggerichte | |

| Gekühlte Fertiggerichte | ||

| Haltbare Produkte | ||

| Gefriergetrocknete Fertiggerichte | ||

| Nach Zutat | Konventionell | |

| Frei von | ||

| Nach Kategorie | Vegetarisch | |

| Nicht-vegetarisch | ||

| Nach Vertriebskanal | ���ܱ�����ä����ٱ�/��������ä����ٱ� | |

| Convenience-Stores | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fertiggerichte?

Die Größe des Marktes für Fertiggerichte beträgt im Jahr 2026 USD 97,92 Milliarden und wird voraussichtlich bis 2031 auf USD 113,53 Milliarden ansteigen.

Welches Produktsegment hält den größten Marktanteil bei Fertiggerichten?

Tiefgekühlte Hauptgerichte dominieren mit einem Marktanteil von 52,93 % im Jahr 2025 und bleiben mit einer CAGR von 3,55 % das am schnellsten wachsende Segment.

Welche Region wächst auf dem Markt für Fertiggerichte am schnellsten?

Der Asien-Pazifik-Markt prognostiziert bis 2031 eine CAGR von 4,83 %, zurückzuführen auf Urbanisierung und steigende verfügbare Einkommen.

Wie beeinflusst der E-Commerce die Branche der Fertiggerichte?

Der Online-Einzelhandelsmarkt expandiert mit einer CAGR von 4,52 %, unterstützt durch Dark-Store-Logistikbetriebe, effiziente Netzwerke für die letzte Meile und eine zunehmende Verbraucherakzeptanz digitaler Einkaufskanäle.

Seite zuletzt aktualisiert am: