�Ѳ�����ٲ���öß�� und Marktanteil für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

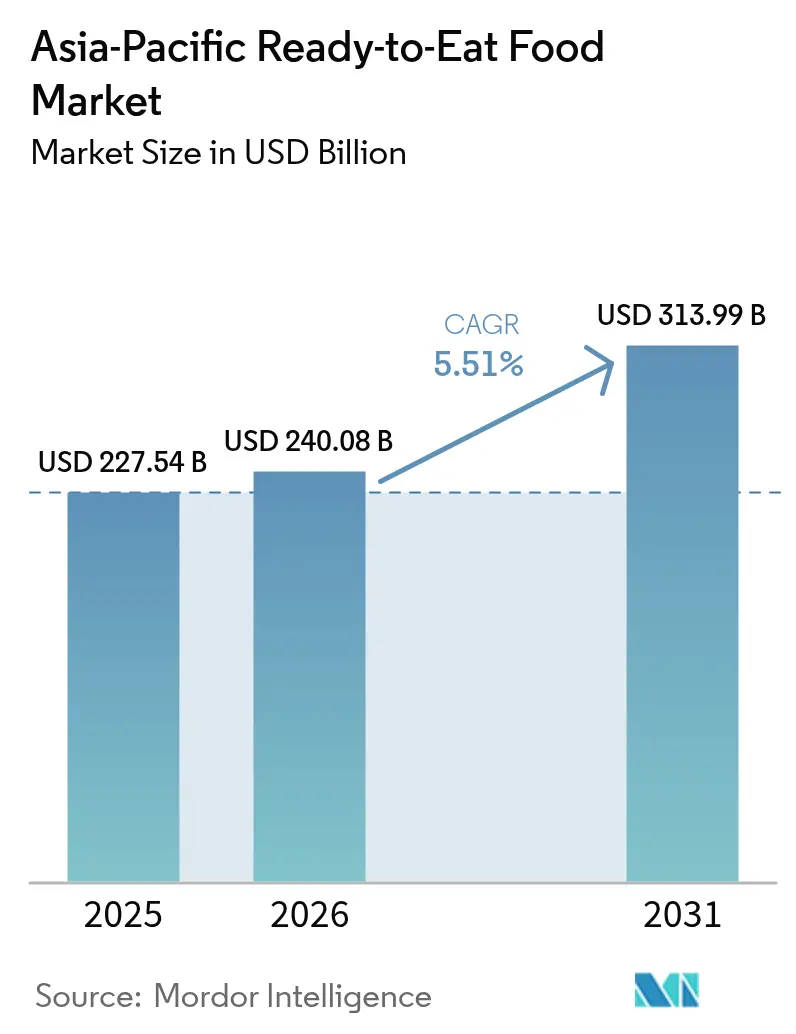

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 227.54 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 240.08 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 313.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

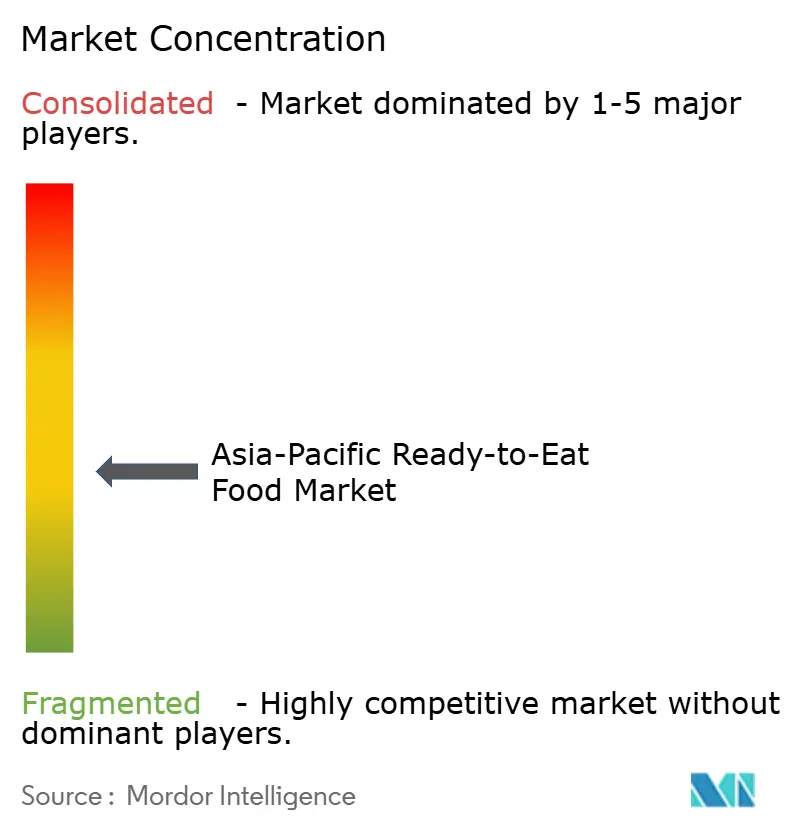

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum wird voraussichtlich von USD 227,54 Milliarden im Jahr 2025 auf USD 240,08 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,51 % über 2026–2031 USD 313,99 Milliarden erreichen. Rasche Urbanisierung, wachsende Bevölkerungsschichten mit mittlerem Einkommen und ein hektischerer Lebensstil untermauern diesen stetigen Anstieg, insbesondere in Ballungsräumen, wo Doppelverdiener-Familien auf praktische und dennoch nahrhafte Mahlzeitenlösungen angewiesen sind. Die Hersteller reagieren mit Produkten, die Geschmack, Haltbarkeit und Clean-Label-Eigenschaften in Einklang bringen, während der Einzelhandel in technologiegestützte Kühlketten investiert, um die Qualität während der Distribution zu erhalten. Der digitale Handel verändert den Verbraucherzugang, da Online-Plattformen die Produktauswahl erweitern und Lieferfenster verkürzen. Parallel dazu katalysieren staatliche Anreize – von Chinas Infrastrukturprogrammen bis hin zu Indiens Production Linked Incentive Scheme – Kapazitätserweiterungen in den Bereichen Verarbeitung, Verpackung und Logistik.

Wichtigste Erkenntnisse des Berichts

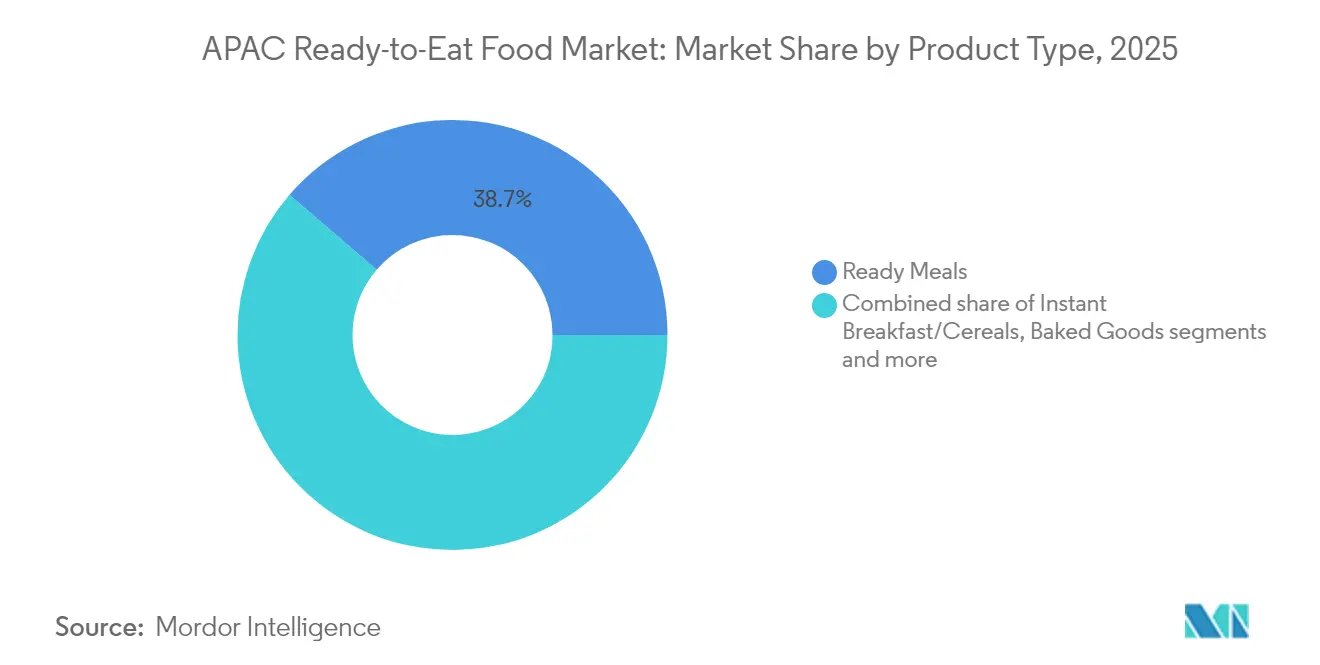

- Nach Produktkategorie führten verzehrfertige Mahlzeiten mit einem Umsatzanteil von 38,70 % am Markt für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum im Jahr 2025, während Instant-Suppen und Snacks bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen werden.

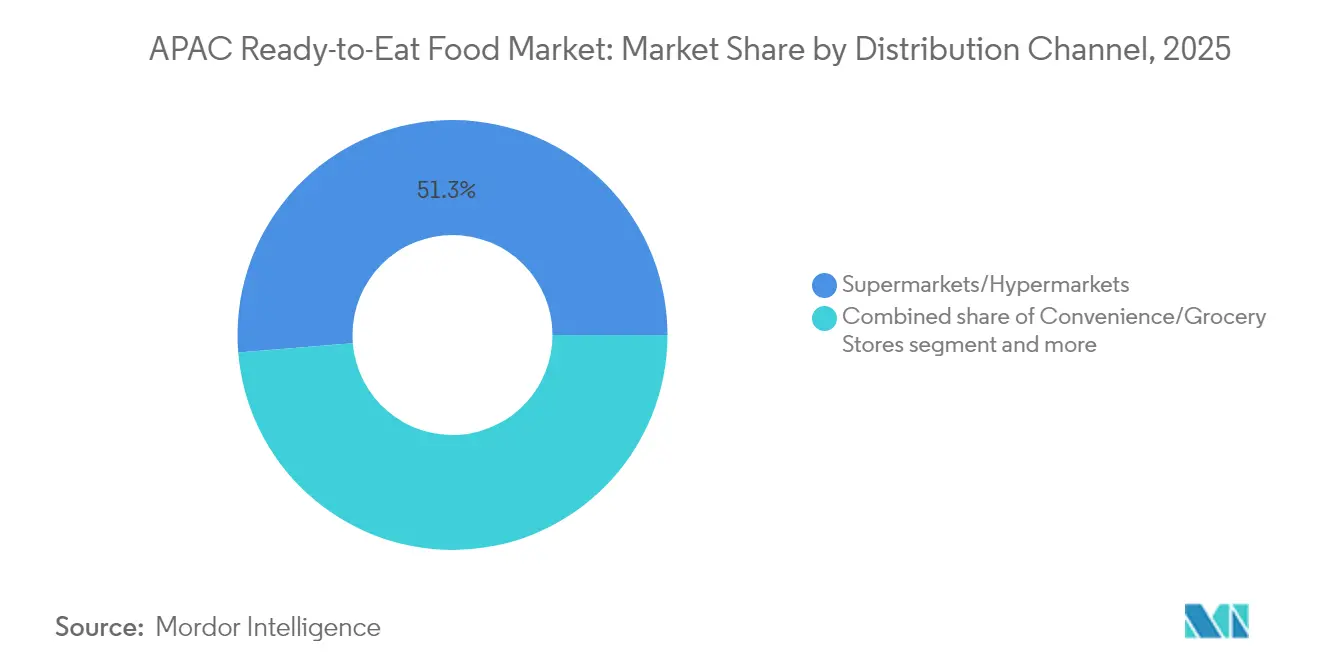

- Nach Vertriebskanal entfielen 51,30 % der �Ѳ�����ٲ���öß�� für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum im Jahr 2025 auf ���ܱ�����ä����ٱ�/��������ä����ٱ�, während ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� zwischen 2026 und 2031 voraussichtlich die schnellste CAGR von 11,02 % verzeichnen werden.

- Nach Geografie dominierte China im Jahr 2025 mit 40,60 % des regionalen Umsatzes, während Indien im Prognosezeitraum die schnellste CAGR von 6,78 % erzielen dürfte.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die zunehmende Beliebtheit westlicher Ernährungsweisen fördert die Akzeptanz verzehrfertiger Lebensmittel | +1.2% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Das Wachstum von Doppelverdiener-Haushalten treibt die Nachfrage nach zeitsparenden Mahlzeiten an | +1.5% | Japan, ��ü���ǰ���, Singapur, Großstädte | Kurzfristig (≤ 2 Jahre) |

| Der Anstieg der Markteinführungen von biologischen und veganen verzehrfertigen Lebensmitteln steigert die Nachfrage | +0.8% | Entwickelte Märkte, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Produktinnovation und Vielfalt sprechen eine breitere Verbraucherbasis an | +1.1% | Technologiezentren in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Hektischer Lebensstil und lange Arbeitszeiten fördern bequeme Essgewohnheiten | +1.3% | Große städtische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Das Wachstum von E-Commerce-Plattformen treibt den Online-Kauf verzehrfertiger Lebensmittel an | +0.9% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Die zunehmende Beliebtheit westlicher Ernährungsweisen fördert die Akzeptanz verzehrfertiger Lebensmittel

Städtische Millennials und die Generation Z übernehmen zunehmend westliche Mahlzeitenformate, wie Einzelportions-Hauptgerichte und Frühstücksriegel, in ihren Alltag. Die Auseinandersetzung mit globalen Küchen durch Streaming-Medien und Reisen hat die Nachfrage nach vielfältigen Geschmacksrichtungen im Markt für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum gesteigert. Marken lokalisieren Saucen und Gewürze, um regionalen Geschmäckern gerecht zu werden und gleichzeitig die Bequemlichkeit für zeitbewusste Verbraucher zu gewährleisten. Wirtschaftswachstum, Urbanisierung und Globalisierung in Asien haben die Ernährung von traditionellen Grundnahrungsmitteln hin zu westlichen Produkten verlagert, die verarbeitete Saucen, Fleisch und Öle umfassen. Der Anstieg von Doppelverdiener-Haushalten und längere Arbeitszeiten haben die Nachfrage nach schnellen westlichen Gerichten wie Pizza und Pasta angekurbelt. Lokale Hersteller innovieren mit westlichen und ethnischen Fusion-Produkten für verzehrfertige Lebensmittel, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Das Wachstum von Doppelverdiener-Haushalten treibt die Nachfrage nach zeitsparenden Mahlzeiten an

Im asiatisch-pazifischen Raum treibt der Anstieg von Doppelverdiener-Haushalten die Nachfrage nach schnellen Mahlzeitenlösungen an, die Nährwert und Geschmack erhalten. In Japan meldete das Ministerium für innere Angelegenheiten und Kommunikation im Jahr 2024 13 Millionen Doppelverdiener-Haushalte [1]Quelle: Ministerium für innere Angelegenheiten und Kommunikation Japan, "Die Finanzen sind auch für Doppelverdiener-Haushalte angespannt", www.soumu.go.jp. Dieser Trend ist in städtischen Gebieten ausgeprägt, wo lange Pendelwege und anspruchsvolle Berufe die Zeit für traditionelles Kochen einschränken. Veränderte Geschlechterrollen und eine erhöhte Erwerbsbeteiligung von Frauen befeuern diese Nachfrage zusätzlich. Unternehmen führen Premium-Fertiggerichte ein, die häufig lokal bezogene Zutaten und traditionelle Rezepte verwenden, um mit hausgemachten Gerichten zu konkurrieren. Verbraucher sind bereit, für praktische, hochwertige Optionen einen Aufpreis zu zahlen, unterstützt durch steigende Einkommen und einen Wandel in der Wahrnehmung des Kochens, insbesondere bei jüngeren städtischen Berufstätigen.

Der Anstieg der Markteinführungen von biologischen und veganen verzehrfertigen Lebensmitteln steigert die Nachfrage

Gesundheitsbewusste und umweltbewusste Verbraucher treiben die Nachfrage nach biologischen und pflanzenbasierten verzehrfertigen Produkten an. Der asiatisch-pazifische Raum ist ein Zentrum für Innovationen bei alternativen Proteinen, wobei Singapur regulatorische Fortschritte anführt, indem es seit 2020 kultiviertes Fleisch für den kommerziellen Verkauf zugelassen hat. Initiativen wie das Ernährungssicherheitsprogramm „30 by 30” unterstreichen den Fokus der Regierung auf die lokale Produktion alternativer Proteine [2]Quelle: Good Food Institute Asia Pacific, "Stand der Dinge: APAC", www.gfi-apac.org. Dieser Ansatz beeinflusst Länder wie Japan, Australien und ��ü���ǰ��� bei der Entwicklung ihrer eigenen Rahmenbedingungen für die Kommerzialisierung. Die Verbraucherakzeptanz hat sich über Vegetarier hinaus auf Flexitarier und gesundheitsbewusste Personen ausgeweitet, die diese Produkte wegen ihrer Umweltvorteile, ihres Geschmacks und ihrer Bequemlichkeit schätzen. Gebildete Stadtbewohner verbinden pflanzenbasierte Ernährung zunehmend mit einem Premium-Lebensstil und sozialer Verantwortung. Unternehmen reagieren mit Produkten, die traditionelle Fleischtexturen und -aromen nachahmen und dabei Nachhaltigkeit und Gesundheit betonen. Dieses Wachstum wird durch staatliche Maßnahmen zur Förderung nachhaltiger Lebensmittelsysteme und erhebliche Investitionen in die Forschung und Entwicklung alternativer Proteine durch große Lebensmittelhersteller unterstützt.

Produktinnovation und Vielfalt sprechen eine breitere Verbraucherbasis an

Fortschritte in der Lebensmittelverarbeitung und Verpackungstechnologie treiben Produktinnovationen voran und erweitern die Attraktivität verzehrfertiger Lebensmittel für gesundheitsbewusste Personen, Feinschmecker und kulturell vielfältige Verbraucher. Zu diesen Innovationen gehören funktionelle Zutaten, anpassbare Portionsgrößen und fortschrittliche Verpackungstechnologien, die die Frische erhalten und die Haltbarkeit ohne künstliche Konservierungsstoffe verlängern. Unternehmen nutzen künstliche Intelligenz und Verbraucherdatenanalysen, um Geschmackstrends zu identifizieren und Produkte zu entwickeln, die den sich wandelnden Vorlieben entsprechen. Partnerschaften zwischen Lebensmittelherstellern und Technologieunternehmen beschleunigen Innovationen, wie etwa intelligente Verpackungen mit Echtzeit-Frischewarnungen und Kochanweisungen. Im asiatisch-pazifischen Raum ermöglichen eine hohe Smartphone-Nutzung und digitales Engagement den Unternehmen, Lebensmittelerlebnisse anzubieten, die digitale Inhalte, Kochtipps und Community-Interaktion integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein schränkt die Attraktivität verarbeiteter verzehrfertiger Lebensmittel ein | -0.9% | Entwickelte Märkte, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Konservierungsstoffen und Zusatzstoffen beeinträchtigen das Verbrauchervertrauen | -0.7% | Japan, Australien, Neuseeland | Langfristig (≥ 4 Jahre) |

| Unzureichende Kühlkettenlogistik behindert die Produktverteilung in ländlichen Gebieten | -0.6% | Ländliche und halbstädtische Entwicklungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Vorliebe für frisch gekochte Mahlzeiten verringert die Akzeptanz verzehrfertiger Lebensmittel | -0.8% | Traditionelle Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsendes Gesundheitsbewusstsein schränkt die Attraktivität verarbeiteter verzehrfertiger Lebensmittel ein

Im asiatisch-pazifischen Raum stellt das wachsende Gesundheitsbewusstsein traditionelle verzehrfertige Lebensmittelprodukte vor Herausforderungen, insbesondere solche, die als übermäßig verarbeitet oder weniger nahrhaft als frische Optionen gelten. Dieser Trend, der durch den Zugang zu Ernährungsinformationen, den Einfluss sozialer Medien und staatliche Gesundheitskampagnen vorangetrieben wird, betont den Zusammenhang zwischen Ernährung und der Prävention chronischer Krankheiten. Verbraucher prüfen nun Zutatenlisten, Nährwertdaten und Verarbeitungsmethoden und fordern Transparenz, die viele traditionelle Produkte nur schwer bieten können. Produkte mit hohem Natrium-, Zucker- oder Kunstzusatzstoffgehalt stehen im Widerspruch zu den sich wandelnden Gesundheitsstandards. Unternehmen reagieren mit der Neuformulierung von Produkten, der Reduzierung von Natrium, der Entfernung künstlicher Konservierungsstoffe und der Hinzufügung funktioneller Zutaten wie Probiotika, Ballaststoffe und pflanzenbasierte Proteine. Die Neuformulierung erfordert jedoch erhebliche Forschungs- und Entwicklungsinvestitionen und muss gesundheitsorientiertes Branding mit Geschmacksprofilen in Einklang bringen, die für die Verbraucherakzeptanz entscheidend sind.

Bedenken hinsichtlich Konservierungsstoffen und Zusatzstoffen beeinträchtigen das Verbrauchervertrauen

Verbraucher im gesamten asiatisch-pazifischen Raum stehen Lebensmittelzusatzstoffen und Konservierungsstoffen zunehmend skeptisch gegenüber, bedingt durch ein wachsendes Gesundheitsbewusstsein und Lebensmittelsicherheitsbedenken, die durch soziale Medien verstärkt werden. Ein ASEAN-Lebensmittelsicherheitsbericht betont die Notwendigkeit einer besseren Verbraucheraufklärung und Kommunikation, um Ängste vor lebensmittelbedingten Erkrankungen und chemischen Kontaminanten zu begegnen. Diese Vertrauensprobleme stellen verzehrfertige Lebensmittel vor Herausforderungen, die auf Konservierungsstoffe und Verarbeitungshilfsstoffe für Haltbarkeit und Sicherheitsstandards angewiesen sind. Die regulatorischen Ansätze variieren in der Region, wobei einige Länder die Kennzeichnungsanforderungen verschärfen und andere zugelassene Zusatzstoffe neu bewerten. Dies schafft Compliance-Herausforderungen für Hersteller, die in mehreren Märkten tätig sind. Unternehmen investieren in Clean-Label-Formulierungen und natürliche Konservierungsmethoden, die jedoch häufig die Produktionskosten erhöhen und die Produktstabilität oder Haltbarkeit beeinträchtigen können. Darüber hinaus betrachten viele Verbraucher natürliche Verbindungen fälschlicherweise als sicherer als synthetische, trotz identischer chemischer Strukturen und Sicherheitszusicherungen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Verzehrfertige Mahlzeiten treiben die Marktführerschaft voran

Verzehrfertige Mahlzeiten trugen 2025 mit 38,70 % zum Markt für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum bei, was die breite Akzeptanz von Komplettlösungen widerspiegelt, die nur noch aufgewärmt werden müssen. Verpackungsinnovationen – von mikrowellengeeigneten Schalen bis hin zu selbsterhitzenden Beuteln – stärken die Marktführerschaft, indem sie restaurantähnliche Erlebnisse zu Hause bieten. Instant-Suppen und Snacks sind zwar in absoluten Zahlen kleiner, liegen aber auf Kurs, von 2026 bis 2031 eine CAGR von 7,72 % zu erzielen, da Verbraucher nahrhafte, portionskontrollierte Optionen für gelegentliche Snacks suchen. Funktionelle Anreicherungen, wie proteinreiche Linsenbasis oder kollagenhaltige Brühen, verleihen diesen Produktlinien einen Gesundheitsbonus, der bei jungen Berufstätigen und Fitnessbegeisterten im gesamten Markt für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum stark ankommt.

Die Diversifizierung von Cerealien und Frühstücksriegeln entspricht der wachsenden Nachfrage, die durch Zeitdruck am frühen Morgen entsteht. Premium-Frühstücks-SKUs enthalten nun Bio-Hafer, reduzierten Zucker und Probiotika-Infusionen, was höhere Durchschnittsverkaufspreise ermöglicht und starke Gewinnmargen aufrechterhält. Backwaren gewinnen weiter an Bedeutung, indem sie lokalisierte Aromen nutzen, wie Pandan-aromatisierte Kuchen in Südostasien und Matcha-Biskuitrollen in Japan. Im Gegensatz dazu sehen sich fleischbasierte Fertiggerichte wachsender Umweltkritik ausgesetzt, was Verarbeiter dazu veranlasst, hybride Fleisch-Pflanzen-Formulierungen einzuführen.

Nach Vertriebskanal: Digitale Transformation verändert den Einzelhandel

Obwohl Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 51,30 % am Markt für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum hielten, fragmentieren sich die Besuchsmuster weiter. Käufer schätzen nach wie vor die Produktprüfung im Geschäft und familiengroße Mengenangebote, doch die Bequemlichkeit der App-basierten Bestellung untergräbt die Exklusivität des stationären Handels. Online-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 11,02 % wachsen, angetrieben durch schnell wachsende mobile Zahlungen und verbesserte Logistik. Die Branche für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum behandelt Echtzeit-Bestandstransparenz, Lieferung am selben Tag und Temperaturgarantien nun als Standardmerkmale und nicht mehr als Zusatzleistungen.

Convenience-Stores florieren in belebten Stadtvierteln und bieten Zugang zu späten Abendstunden, handverlesene Snack-Auswahl und Mikrowellenstationen für den sofortigen Verzehr. Facheinzelhändler, die typischerweise biologische oder ethnische Produkte anbieten, nutzen Markenstorytelling und Verkostungsveranstaltungen, um ihre Premium-Preisgestaltung zu rechtfertigen. Neuere Vertriebswege, wie intelligente Verkaufsautomaten und Pantry-Verträge an Arbeitsplätzen, steigern nicht nur das Volumen, sondern stärken auch die Verbraucherbindung und festigen den Stellenwert des Marktes für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum im täglichen Leben.

Geografische Analyse

China hält einen dominanten Anteil von 40,60 % am Markt für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum. Das rasche Wachstum von E-Commerce-Plattformen, bei denen Lebensmittelkategorien ein zweistelliges Wachstum verzeichnen, treibt die Online-Akzeptanz voran. Staatliche Initiativen, einschließlich Anreizen für Industrieparks und strengerer Sicherheitsvorschriften, verbessern die Zuverlässigkeit der Lieferkette und stärken das Verbrauchervertrauen. Darüber hinaus werden die Verbraucherpräferenzen zunehmend vielfältiger.

Indien, das bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird, nutzt PLISFPI-Mittel in Höhe von INR 10.900 Crore, um seine Segmente für kochfertige und verzehrfertige Lebensmittel zu stärken. Die wachsende Bevölkerungsschicht mit mittlerem Einkommen und die zunehmende Smartphone-Durchdringung steigern das Bewusstsein für diese Kategorien. Gleichzeitig sorgen hyperlokal geprägte Aromen, wie Masala-Khichdi-Schalen und Hirse-basiertes Upma, für kulturelle Relevanz. Investitionen in die Infrastruktur auf Staatsebene, einschließlich Straßennetze und Kühllagermöglichkeiten, treiben den Markt für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum in halbstädtischen Gebieten weiter voran, wo moderne Einzelhandelsformate noch in der Entwicklung sind.

Japan und ��ü���ǰ��� repräsentieren reife Märkte. In ��ü���ǰ��� treibt die wachsende Zahl von Einpersonenhaushalten die Nachfrage nach mikrowellengeeigneten Mahlzeiten für Einzelportionen an. In Südostasien balanciert Thailand starke Inlandsverkäufe mit erheblichen Exportaktivitäten und schafft so Chancen für lokale und importierte Produkte. Australien und Singapur, die durch höhere Pro-Kopf-Einkommen und strenge Kennzeichnungsstandards gekennzeichnet sind, erleben eine Verlagerung hin zu Premium- und gesundheitsorientierten Produktangeboten.

Wettbewerbslandschaft

Der Markt für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum weist eine moderate Fragmentierung auf, wobei zahlreiche inländische und multinationale Akteure um einen größeren Marktanteil konkurrieren. Die wichtigsten Akteure verfolgen strategische Ansätze wie Fusionen, Übernahmen, Partnerschaften und Expansionen sowie die Entwicklung neuer Produkte, um ihre Markenpräsenz bei den Verbrauchern zu stärken. Zu den führenden Unternehmen, die den regionalen Markt dominieren, gehören PepsiCo Inc., Nestlé SA, Kellanova, Pondok Abang und Unilever PLC, unter anderem. Darüber hinaus führen die Unternehmen neue und innovative Produkte mit natürlich gewonnenen Zutaten ein, um ihre Produkte von bestehenden Angeboten abzuheben. Aufgrund der sich schnell entwickelnden Natur des Marktes ist die Entwicklung neuer Produkte zur am häufigsten eingesetzten Strategie geworden, da sie hilft, die sich verändernden Bedürfnisse der Verbraucher im Markt zu verstehen.

Investitionen in die Infrastruktur sind ein entscheidender Differenzierungsfaktor. Unternehmen mit integrierten Kühlkettenanlagen verkürzen Vorlaufzeiten und reduzieren Verderb – entscheidend für proteinreiche Fertiggerichte. CP Foods aus Thailand hat beispielsweise sein Portfolio an verzehrfertigen Lebensmitteln durch vertikal integrierte Lieferketten in ganz Südostasien erweitert und dabei lokale Konsummuster berücksichtigt und gleichzeitig Frische sichergestellt. In China kooperieren inländische Marktführer mit E-Commerce-Giganten, um Echtzeit-Analysen für mikrosegmentierte Kampagnen zu nutzen, die Lagerengpässe reduzieren.

Nachhaltigkeitsnarrative prägen die Wettbewerbspositionierung. Hersteller wetteifern darum, recycelbare Schalen, Monomaterial-Beutel und Produktionsanlagen mit erneuerbarer Energie einzuführen, die mit den ESG-Verpflichtungen der Unternehmen und verschärften Vorschriften übereinstimmen. Technologiekooperationen nehmen zu: Lebensmitteltechnologie-Startups tragen KI-gestützte sensorische Kartierung bei, während Verpackungslieferanten sauerstoffabsorbierende Folien anbieten, die die Haltbarkeit ohne synthetische Konservierungsstoffe verlängern. Diese Allianzen halten den Markt für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum in einem ständigen Innovationsmodus und erhöhen gleichzeitig die Eintrittsbarrieren für Neueinsteiger.

Marktführer für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum

PepsiCo Inc.

Pondok Abang

Nestlé S.A.

Unilever PLC

Kellanova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DayDayCook, ein führendes asiatisches Verbraucherlebensmittelunternehmen, hat eine bindende Vereinbarung zur Gründung eines Gemeinschaftsunternehmens (Joint Venture) mit Hewen Agricultural Technology Limited unterzeichnet. Hewen, bekannt für seine Premium-Fertiggerichte, zielt darauf ab, die Lieferung von verzehrfertigen Lösungen auszubauen. Zu ihren Zielmärkten gehören große E-Commerce-Plattformen und Direct-to-Consumer-Marken im chinesischen Festland.

- Juli 2024: Sevenoaks Foods, ein australisches Startup, stellte eine neue Reihe von verzehrfertigen Mahlzeiten für Kinder vor. Die Marke betont, dass ihre Angebote frei von künstlichen Farb- und Aromastoffen sind, reduzierten Salzgehalt aufweisen, keinen zugesetzten Zucker enthalten und aus echten Zutaten hergestellt werden.

- März 2023: Goeld, ein führendes Tiefkühlkostunternehmen in Indien, stellte seine neueste Produktlinie vor, die nun in Reliance Retail-Filialen im ganzen Land erhältlich ist. Die neu eingeführte Reihe von Tiefkühlkostangeboten umfasst Pizza Pockets, Paneer Pakodas und Idlis.

- Januar 2023: Beyond Meat, Inc. schloss sich mit Fresh Kitchen, einer hundertprozentigen Marke des führenden Anbieters frisch zubereiteter Lebensmittel Bakkavor China, zusammen, um verzehrfertige Mahlzeiten mit den pflanzenbasierten Fleischprodukten von Beyond Meat in der Region einzuführen. Gemeinsam bringen diese beiden Marken eine neue Linie praktischer verzehrfertiger Mahlzeiten auf den Markt, die für den Verzehr zu Hause oder unterwegs konzipiert sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den asiatisch-pazifischen Markt für verzehrfertige (RTE) Lebensmittel als alle im Einzelhandel verpackten oder im Foodservice-Bereich angebotenen Mahlzeitenkomponenten, die vor dem Verzehr keiner weiteren Zubereitung bedürfen, einschließlich gekühlter, tiefgefrorener, lagerstabiler und Umgebungstemperatur-Produkte in den Kategorien Frühstücksartikel, Backwaren, Sofortsnacks, Fertiggerichte und Fleischprodukte.

Ausschluss aus dem Geltungsbereich: Frisch zubereitete Speisen, die lose in Restaurants, Kantinen und Straßenständen verkauft werden, fallen nicht in diesen Geltungsbereich.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- ���Բ��ٲ��Գ�-���ü�����ü����/�����������

- Instant-Suppen und Snacks

- Verzehrfertige Mahlzeiten

- Backwaren

- Fleischprodukte

- Andere Produkttypen

- Nach Vertriebskanal

- ���ܱ�����ä����ٱ�/��������ä����ٱ�

- ��DzԱ���Ծ���Գ���-/�������Բ������ٳٱ�����������ä�ڳٱ�

- ���������ä�ڳٱ�

- ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ�

- Andere Vertriebskanäle

- Nach Geografie

- China

- Indien

- Japan

- Australien

- Indonesien

- ��ü���ǰ���

- Thailand

- Singapur

- Rest des asiatisch-pazifischen Raums

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten Interviews mit Verarbeitungsbetrieben, Kühlkettenoperatoren, Einzelhandelseinkäufern und Führungskräften des Online-Lebensmittelhandels in wichtigen Volkswirtschaften durch. Die Gespräche validierten sekundäre Volumina, erläuterten die Preisstreuung zwischen gekühlten und tiefgefrorenen SKUs und wiesen auf aufkommende Aussagen wie konservierungsmittelfreie Produktlinien hin, die die durchschnittlichen Verkaufspreise beeinflussen.

Desk Research

Wir begannen mit nationalen Statistikbehörden, Zollhandels-Dashboards und Ernährungserhebungen in China, Indien, Japan, Australien, Indonesien, ��ü���ǰ��� und Thailand, die Produktions-, Import- und Verbrauchsmuster klärten. Veröffentlichungen von Handelsverbänden, wie der Japan Frozen Food Association und der Federation of Indian Chambers of Commerce & Industry, halfen uns dabei, Produktionsvolumina und Kategorieaufteilungen zu benchmarken. Jahresberichte von Unternehmen, Investorenpräsentationen und seriöse Wirtschaftspresse lieferten Preispunkte und Trends im Channel-Mix. Bei Bedarf nutzten wir D&B Hoovers für Umsatzdaten privater Unternehmen und Dow Jones Factiva für Deal-Flow und Expansionsberichte. Die Quellenliste ist illustrativ und nicht erschöpfend.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Nachfragepool wurde aus Daten zu Haushaltsausgaben für Lebensmittel aufgebaut, nach RTE-Penetration nach Einkommensgruppe angepasst und anschließend mit aggregierten Lieferantendaten und durchschnittlichen SKU-Preisen abgeglichen, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen zählen Urbanisierungsrate, Anteil der Doppelverdiener-Haushalte, Supermarktdichte, durchschnittliche RTE-Ausgaben pro Kopf, Kühlkapazität und grenzüberschreitender E-Commerce-Verkehr. Multivariate Regressionsmodelle prognostizierten jeden Treiber bis 2030; Bottom-up-Überprüfungen schlossen Lücken, wo Kanaldaten dünn waren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalieprüfungen, Peer-Review und die Freigabe durch einen leitenden Analysten. Wir aktualisieren das Modell jährlich und veröffentlichen Zwischenaktualisierungen nach wesentlichen Ereignissen wie wichtigen Lebensmittelsicherheitsvorschriften oder Währungsschwankungen.

Warum Mordors APAC Ready To Eat Food-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Herausgeber unterschiedliche Produktkörbe, geografische Zusammenfassungen und Währungsbehandlungen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen der Ausschluss gekühlter Backwarenerweiterungen durch einige Anbieter, die Verwendung eines konstanten USD-Umrechnungskurses von 2010 sowie langsamere Aktualisierungszyklen, die schnelle Zuwächse im Online-Lebensmittelhandel nicht erfassen. Unser Modell, aktualisiert mit Ausgabendaten aus 2024 und validiert durch Lieferanteninterviews, erfasst das vollständige Kontinuum aus gekühlten, tiefgefrorenen und lagerstabilen Produkten und spiegelt aktuelle Wechselkurse wider.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 227,54 Mrd. USD (2025) | ���ϲ����� | - |

| 183,67 Mrd. USD (2024) | Regionalberatung A | Schließt gekühlte Backwaren aus, begrenzte Abdeckung des Online-Kanals, ältere FX |

| 37,73 Mrd. USD (2024) | Branchendatenanbieter B | Erfasst nur Fleischsnacks und modernen Einzelhandel, konstanter USD von 2010 |

Diese Vergleiche zeigen, dass unsere disziplinierte Bereichsauswahl, zeitnahe Dateneingaben und die zweigleisige Validierung eine ausgewogene, transparente Basislinie bieten, die Entscheidungsträger reproduzieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum?

Die �Ѳ�����ٲ���öß�� für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum beträgt im Jahr 2026 USD 240,08 Milliarden und wird bis 2031 voraussichtlich USD 313,99 Milliarden erreichen.

Welches Produktsegment führt den regionalen Umsatz an?

Verzehrfertige Mahlzeiten nehmen die Spitzenposition ein und machen 38,70 % des Umsatzes im Jahr 2025 im Markt für verzehrfertige Lebensmittel im asiatisch-pazifischen Raum aus.

Wie schnell wächst der Online-Einzelhandel in diesem Bereich?

Online-Kanäle werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 11,02 % wachsen – die schnellste unter allen Vertriebsformen.

Welches Land ist der am schnellsten wachsende Markt?

Indien wird bis 2031 voraussichtlich eine CAGR von 6,78 % verzeichnen und profitiert von staatlichen Anreizen und steigenden städtischen Einkommen.

Seite zuletzt aktualisiert am: