Marktgröße und Marktanteil der satellitengestützten Erdbeobachtung

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

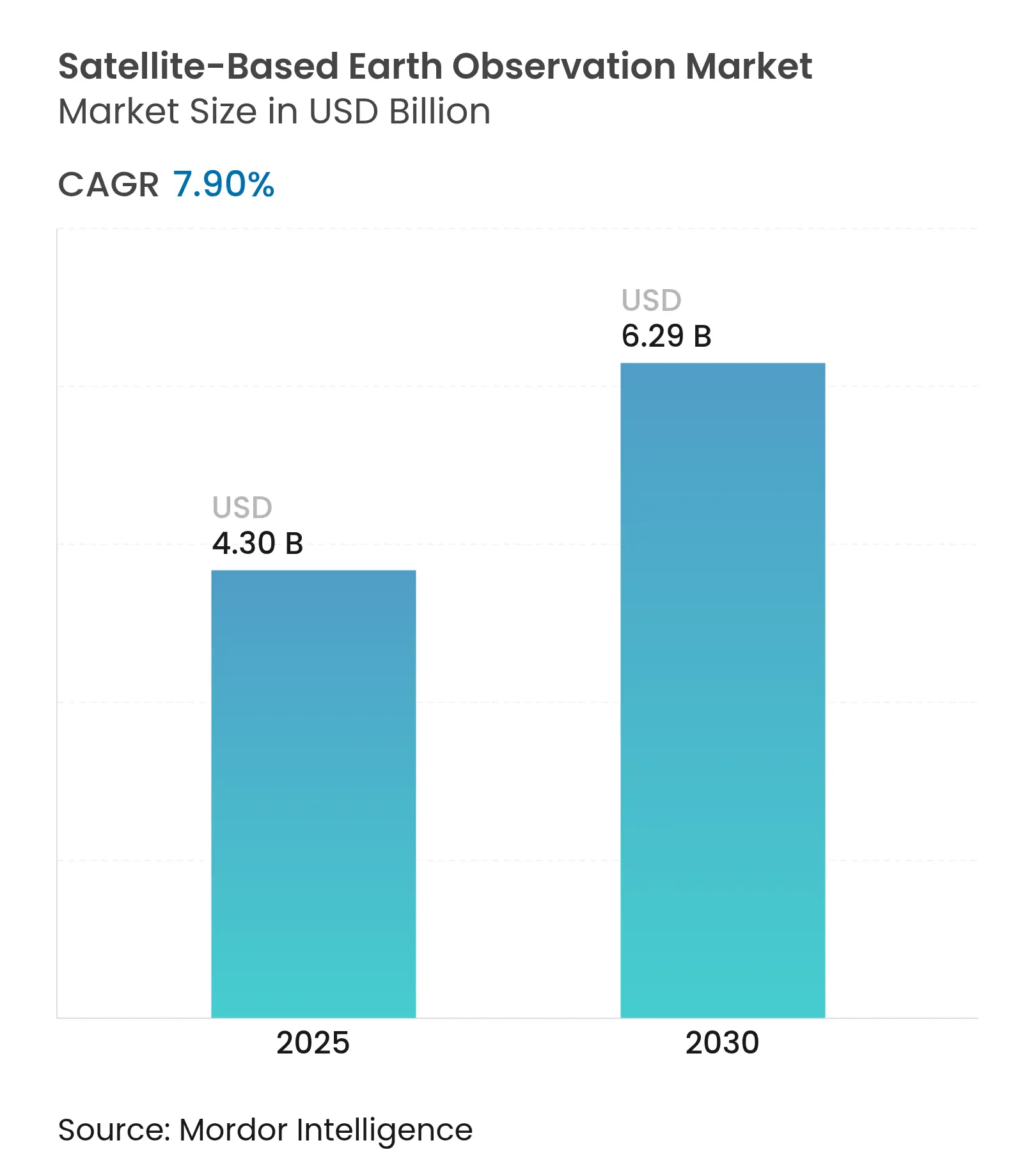

| Marktgröße (2025) | 4.30 Milliarden US-Dollar |

| Marktgröße (2030) | 6.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

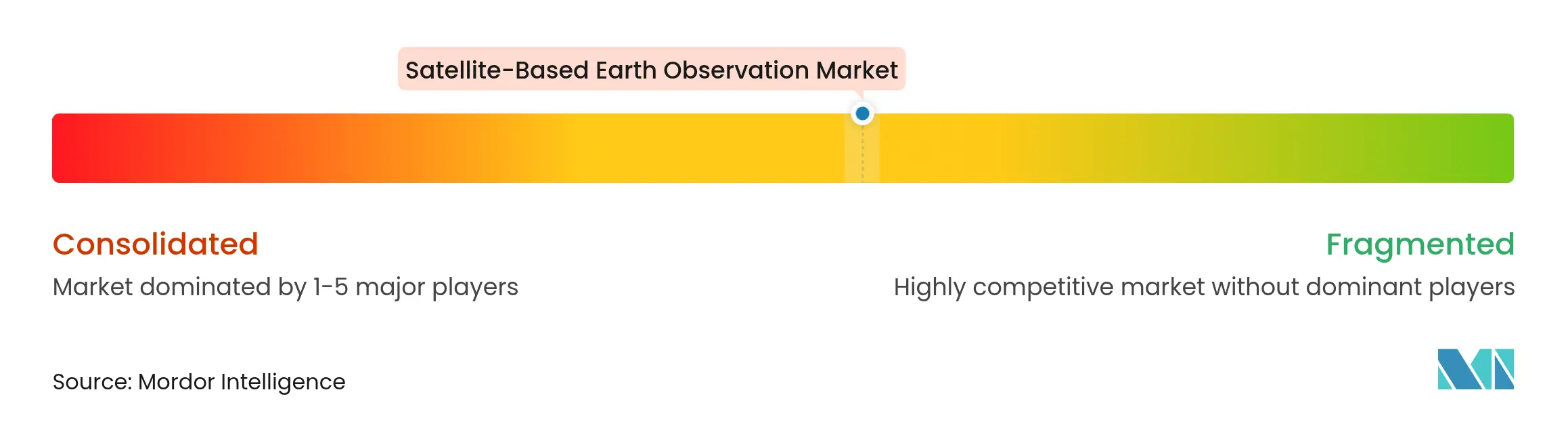

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der satellitengestützten Erdbeobachtung von ���ϲ�����

Die Marktgröße der satellitengestützten Erdbeobachtung wird im Jahr 2025 auf 4,30 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,29 Milliarden USD erreichen, bei einer CAGR von 7,90 % während des Prognosezeitraums (2025–2030). Diese Expansion spiegelt einen entscheidenden Wandel von staatlich geprägten Programmen hin zu kommerziellen Erdbeobachtungsangeboten wider, die Unternehmen dabei helfen, ESG-Berichtspflichten zu erfüllen, Lieferketten zu überwachen und Klimarisiken zu managen. Die robuste Nachfrage nach sub-täglicher Bildgebung, ermöglicht durch Konstellationen in sehr niedrigen Erdumlaufbahnen (VLEO), verkürzt Wiederholungszeiten und schafft Möglichkeiten zur Echtzeitüberwachung. Datenfusionsplattformen, die optische, Radar- und hyperspektrale Datenströme mit Analysen auf Basis künstlicher Intelligenz verbinden, reduzieren die Zeit bis zur Erkenntnisgewinnung, während cloudnative Vertriebsmodelle den Kundenzugang erweitern. Die frühe Übernahme kommerzieller Auftragsverträge in Nordamerika und der aggressive Startzyklus im asiatisch-pazifischen Raum verstärken einen positiven Kreislauf aus Konstellationswachstum, Sensorinnovation und sinkenden Preisen pro Aufnahme. Vor diesem Hintergrund sehen sich etablierte Luft- und Raumfahrtunternehmen einem Preisdruck durch agile NewSpace-Betreiber ausgesetzt, die Bildmaterial mit APIs und Abonnement-Dashboards bündeln und damit neue Einnahmequellen in den Bereichen Versicherung, Rohstoffhandel und Kohlenstoffgutschriftenverifizierung erschließen.

Wichtigste Erkenntnisse des Berichts

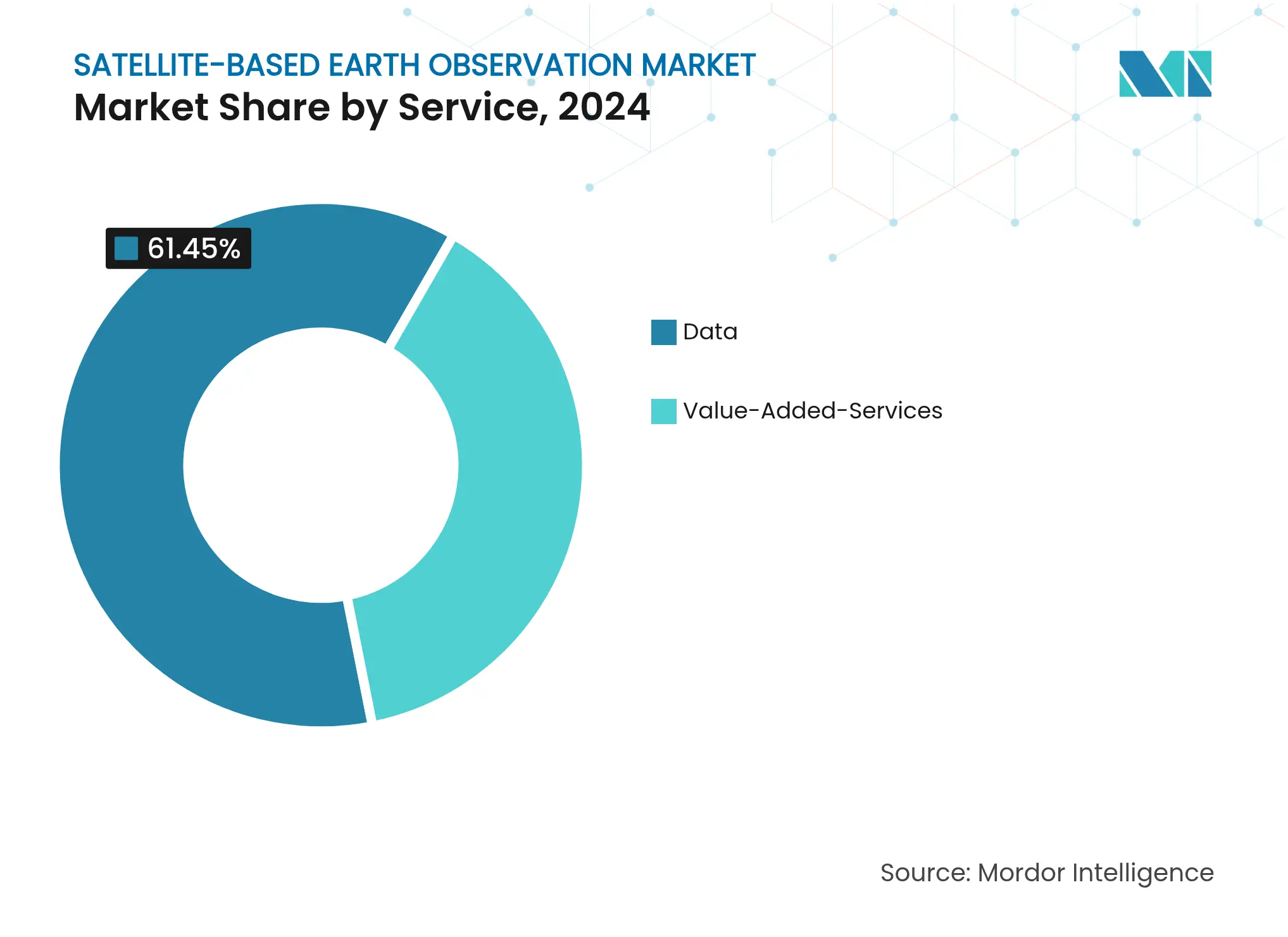

- Nach Dienstleistung hielten Datenangebote im Jahr 2024 einen Umsatzanteil von 61,45 % am Markt für satellitengestützte Erdbeobachtung, während Mehrwertdienste bis 2030 voraussichtlich mit einer CAGR von 9,87 % wachsen werden.

- Nach Technologie dominierte das optische Segment mit 58,23 % des Marktanteils der satellitengestützten Erdbeobachtung im Jahr 2024, während hyperspektrale Plattformen bis 2030 eine CAGR von 10,34 % verzeichnen dürften.

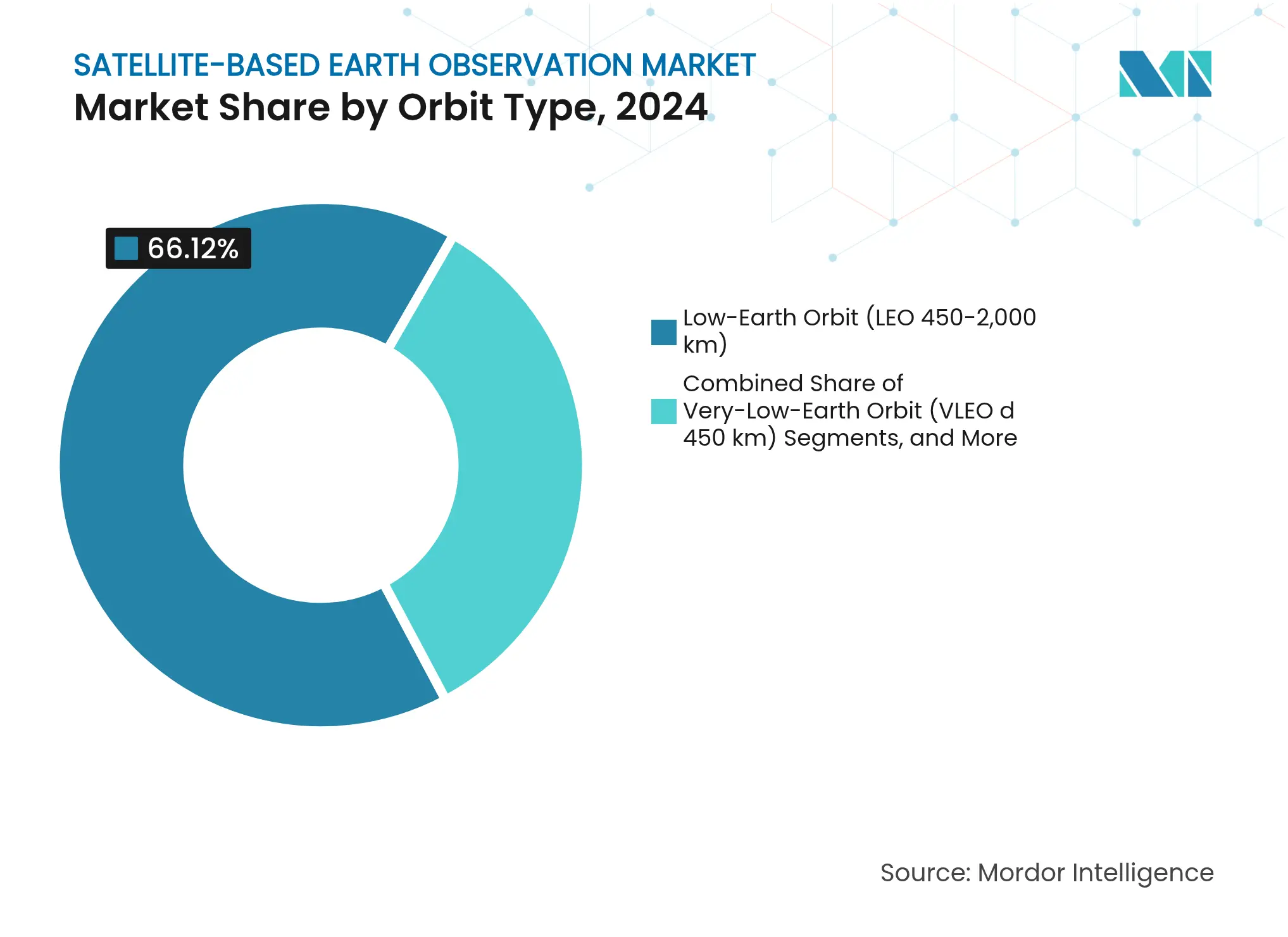

- Nach Orbittyp entfiel im Jahr 2024 ein Anteil von 66,12 % der Marktgröße der satellitengestützten Erdbeobachtung auf die niedrige Erdumlaufbahn, während Systeme in sehr niedrigen Erdumlaufbahnen bis 2030 voraussichtlich mit einer CAGR von 11,22 % wachsen werden.

- Nach Anwendung erzielte Verteidigung und Nachrichtendienste im Jahr 2024 einen Umsatzanteil von 24,87 %, während Klima- und Umweltdienstleistungen bis 2030 mit einer CAGR von 10,12 % wachsen werden.

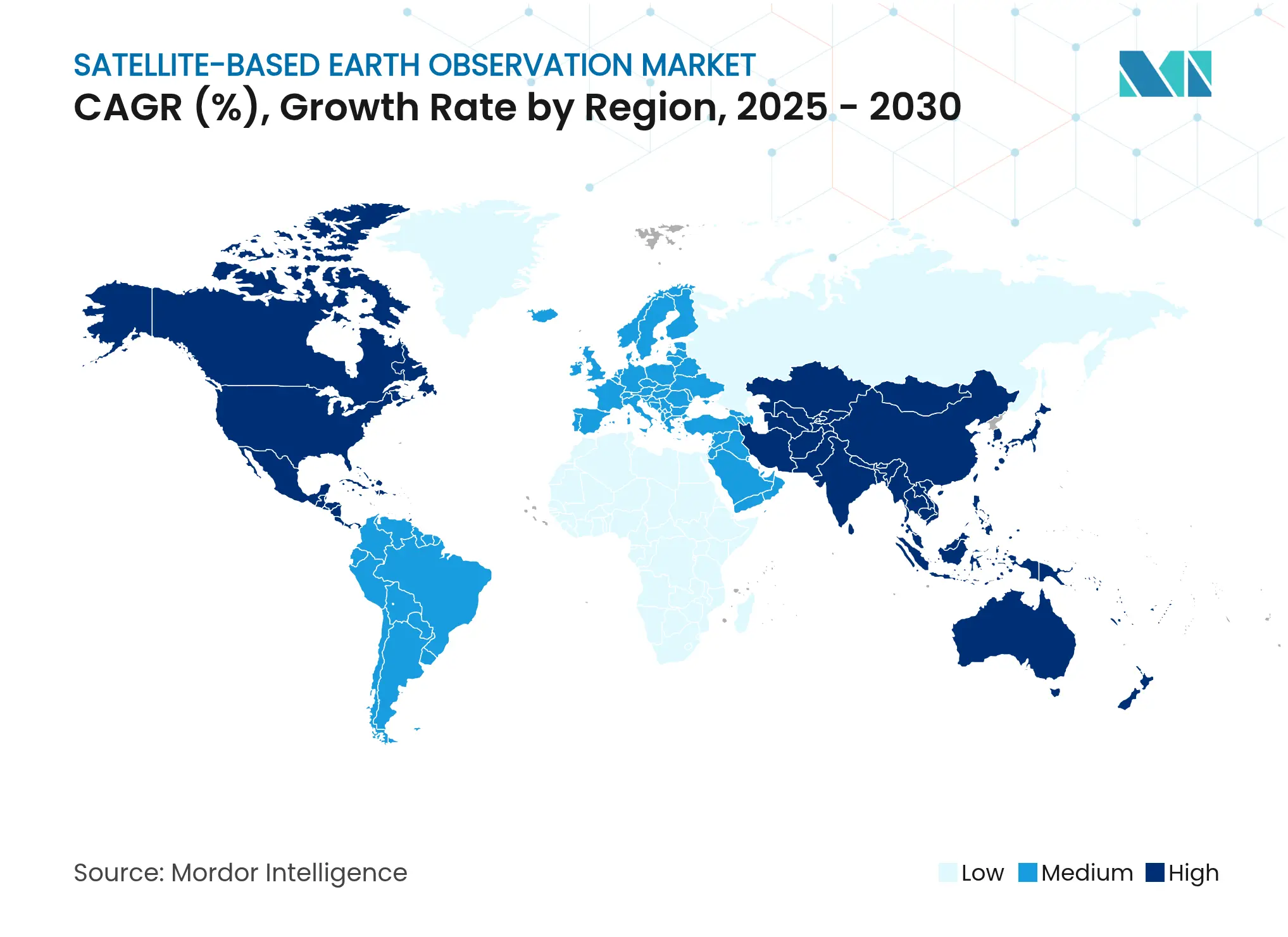

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 38,60 % am Markt für satellitengestützte Erdbeobachtung, während der asiatisch-pazifische Raum bis 2030 die schnellste CAGR von 8,70 % verzeichnen dürfte.

Globale Trends und Erkenntnisse im Markt für satellitengestützte Erdbeobachtung

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Bedarf an effizienter Überwachung großer Landflächen | +1.8% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Initiativen für intelligente Städte und kritische Infrastrukturen | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Übernahme von Big-Data- und Bildanalysen in Unternehmen | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entstehung von VLEO-Konstellationen, die sub-tägliche Wiederholungszeiten ermöglichen | +1.4% | Globaler Einsatz, frühe Gewinne in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Nachfrage nach Erdbeobachtungsintelligenz seitens Unternehmen | +1.0% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von SAR- und hyperspektralen Sensoren | +1.1% | Global, mit technologischer Führerschaft in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmender Bedarf an effizienter Überwachung großer Landflächen

Große Länder, die Wälder, Pipelines und kritische Versorgungsrouten verwalten, benötigen eine kontinuierliche Beobachtung, die bemannte Flugzeuge oder Bodenpatrouillen nicht im erforderlichen Umfang leisten können. Konstellationen mit optischen Sensoren und Sensoren mit synthetischem Aperturradar (SAR) kartieren Entwaldung, Waldbrandentwicklung und Pipeline-Eingriffe innerhalb von Stunden nach der Datenerfassung. Regierungen integrieren diesen Datenstrom in nationale Sicherheits- und Umwelt-Compliance-Systeme und sichern sich mehrjährige Beschaffungsbudgets, die die Cashflows der Konstellationen stützen. In der Cloud gehostete Analysen wandeln Terabytes an Rohdaten in geofenced Dashboards um, sodass Behörden Ressourcen schnell zuweisen können, anstatt auf vierteljährliche Vermessungsflüge zu warten. Der hohe Datenvolumenzyklus senkt die Kosten pro Aufnahme und öffnet mittelgroßen Agrarunternehmen die Tür, dieselben Datenströme zu abonnieren, die einst Bundesbehörden vorbehalten waren. Der anhaltende Bedarf an Landmanagement bildet daher eine langfristige Grundlage für die Kapazitätserweiterung im Markt für satellitengestützte Erdbeobachtung.

Wachsende Initiativen für intelligente Städte und kritische Infrastrukturen

Megastädte im asiatisch-pazifischen Raum installieren digitale Zwillinge, die auf zentimetergenauen Fernerkundungsschichten basieren, um Verkehr, Versorgungseinrichtungen und Maßnahmen zur Klimaresilienz zu verwalten [1]Mitarbeiterkorrespondent, „Indiens Raumfahrt-Startup-Boom”, Economic Times, economictimes.indiatimes.com. Kommunalbehörden kombinieren thermische und hyperspektrale Kanäle, um Wärmeinsel-Hotspots, Wasserleck-Signaturen und strukturelle Ermüdung in Hochbahnen zu erkennen. Kommerzielle Betreiber, die feste Wiederholungsfenster garantieren, erhalten Servicevereinbarungen, die die Umsatzvolatilität glätten. Parallel dazu knüpft Europas Green Deal Fördermittel an Projekte, die Erdbeobachtungsdaten als Verifizierungsinstrument nutzen, und verankert die Fernerkundung tief in der öffentlichen Auftragsvergabe. Mit wachsenden Budgets für intelligente Infrastrukturen kooperieren lokale Systemintegratoren mit Satellitenbetreibern, um schlüsselfertige Dashboards zu liefern und den Gesamtauftragswert über den reinen Bildverkauf hinaus zu steigern.

Übernahme von Big-Data- und Bildanalysen in Unternehmen

Cloudnative Analyse-Pipelines verarbeiten heute petabytegroße Archive und wenden Objekterkennungsmodelle an, die Entwaldung, illegalen Bergbau oder Infrastrukturanomalien innerhalb von Minuten nach dem Downlink kennzeichnen [2]Mitarbeiteranalysten, „Cloud-Egress-Ökonomie für Satellitenbilder”, Via Satellite, viasatellite.com. Unternehmen integrieren Warnmeldungen in Enterprise-Resource-Planning-Software und lösen automatisierte Lieferketteninterventionen aus, wenn Risikoschwellenwerte überschritten werden. Abonnementmodelle ersetzen einmalige Bildkäufe und generieren wiederkehrende monatliche Einnahmen, die die Bewertungsmultiplikatoren börsennotierter Betreiber steigern. KI-gestützte Analysen senken zudem die technische Hürde für Nicht-Geospatial-Fachleute und erweitern den Kundenstamm auf schnelllebige Konsumgüter, Privatkundenbanken und Prüfungsdienstleistungen. Diese Dynamiken verstärken die Nachfrage nach wertschöpfenden Erkenntnisschichten und verstärken einen positiven Kreislauf von Konstellationsaufrüstungen, der auf spektrale Vielfalt und höhere Wiederholungsfrequenz ausgerichtet ist.

Entstehung von VLEO-Konstellationen, die sub-tägliche Wiederholungszeiten ermöglichen

VLEO-Raumfahrzeuge, die in Höhen unter 450 km operieren, erfassen 10-Zentimeter-Bilder mit Wiederholungsintervallen von weniger als einer Stunde über dicht besiedelten Korridoren [3]Redaktion, „VLEO-Plattformen der nächsten Generation”, SpaceNews, spacenews.com. Reduzierte atmosphärische Interferenz liefert schärfere Szenengeometrie und verbessert die Klassifizierungsgenauigkeit des maschinellen Lernens für kleine Objekte wie einzelne Solarpanele oder Straßenrisse. Betreiber in der Frühphase haben optimierte Antriebssysteme demonstriert, die dem aerodynamischen Widerstand entgegenwirken und die Orbitaldauer ohne häufige Nachbetankungsmanöver verlängern. Nationale Katastrophenschutzbehörden geben bereits Echtzeit-Hochwasserrisikowarnungen auf Basis von VLEO-Aufnahmen heraus und zeigen damit den Lebensschutznutzen, der öffentliche Finanzierungskoalitionen stärkt. Gestiegene Nutzererwartungen an nahezu Echtzeit-Daten greifen anschließend auf kommerzielle Segmente über und beschleunigen die Auftragsbücher für Plattformen der nächsten Generation, die eine sub-stündliche Überwachung strategischer Anlagen gewährleisten können.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Open-Source-Bildmaterial für viele Länder | -1.2% | Global, mit besonderem Einfluss auf Entwicklungsmärkte | Langfristig (≥ 4 Jahre) |

| Hohe Bandbreitenkosten für Downlink und Cloud-Egress | -0.8% | Global, mit stärkerem Einfluss in Regionen mit begrenzter Bodeninfrastruktur | Mittelfristig (2–4 Jahre) |

| Spektrumüberlastung und Interferenz zwischen Satelliten | -0.6% | Global, konzentriert auf stark genutzte Orbitalpositionen | Langfristig (≥ 4 Jahre) |

| Cyberrisiken in Satelliten-Boden-Datenpipelines | -0.4% | Global, mit erhöhter Besorgnis in Verteidigungs- und kritischen Infrastrukturanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Verfügbarkeit von Open-Source-Bildmaterial für viele Länder

Das Landsat-Archiv der NASA und die Copernicus-Sentinels der Europäischen Weltraumorganisation verteilen täglich mehr als 20 TB Daten kostenlos an den Endnutzer [4]ESA-Redaktionsteam, „Jahresbericht zum Copernicus-Datenzugang”, Europäische Weltraumorganisation, esa.int. Gemeinnützige Organisationen nutzen dieses Bildmaterial für Entwaldungswarnungen und Hochwasserkartierungsportale und setzen damit eine Basiserwartung, dass Geodaten kostenlos sein sollten. Kommerzielle Betreiber müssen daher entweder bei der räumlichen Auflösung oder der zeitlichen Frequenz übertreffen, um Abonnementpreise zu rechtfertigen. Das Ergebnis ist eine Zweiteilung des Marktes für satellitengestützte Erdbeobachtung, bei der grundlegende Kartierungsanforderungen auf offene Daten zurückgreifen, während Premium-Anwendungen wie die Erkennung von Methanlecks höhere Preise erzielen. Obwohl die Open-Data-Bewegung den Zugang demokratisiert, komprimiert sie auch die Margen bei generischen Aufnahmen und zwingt private Unternehmen, ihren Wandel hin zu Analysen und branchenspezifischen Lösungen zu beschleunigen.

Hohe Bandbreitenkosten für Downlink und Cloud-Egress

Ein einziger Tag mit globaler Abdeckung bei 30 cm kann mehrere Petabytes überschreiten, was Bodenstation-Bandbreite und Cloud-Egress-Gebühren zu einer wesentlichen Kostenposition macht. Betreiber priorisieren umsatzstarke Aufgaben während der Spitzenorbitalpassagen und lassen Aufnahmen mit geringerer Marge unerfasst oder verzögert. Um Kosten zu mindern, erkunden Konstellationen die bordeigene Verarbeitung, die Bilder vor der Übertragung filtert und komprimiert, doch Energie- und Wärmebeschränkungen begrenzen die Rechenintensität. Der wirtschaftliche Kompromiss prägt das Konstellationsdesign: weniger leistungsstarke Satelliten mit breiten Downlink-Kanälen gegenüber schwarmartigen Flotten, die auf Intersatelliten-Links und Mesh-Netzwerke angewiesen sind. Bis Cloud-Anbieter ihre Preisgestaltung für Erdbeobachtungs-Workloads anpassen, wird der Bandbreitenwiderstand weiterhin den Wachstumsvektor des Marktes für satellitengestützte Erdbeobachtung dämpfen.

Segmentanalyse

Nach Dienstleistung: Analysevorteil treibt Upsell-Potenzial

Die Dienstleistungsdimension des Marktes für satellitengestützte Erdbeobachtung positioniert Datendienste klar an der Spitze, doch Mehrwertdienste beanspruchen einen immer größeren Anteil am Umsatzkuchen. Im Jahr 2024 trugen Datendienste 2,8 Milliarden USD bei, was 61,45 % des Marktanteils der satellitengestützten Erdbeobachtung entspricht. Mehrwertdienste verzeichnen jedoch eine CAGR von 9,87 %, die ihren Beitrag bis 2030 auf mehr als ein Drittel des Gesamtvolumens anwachsen lassen wird. Dieser Wandel steht im Einklang mit unternehmerischen Bestrebungen, Geospatial-Workflows auszulagern und Dashboards zu abonnieren, die Anomaliewarnungen, Compliance-Kennzahlen und prädiktive Analysen liefern.

Der Nachfrageschub geht von Unternehmensrisikomanagern aus, die nahtlose API-Schnittstellen suchen, die standortspezifische Erkenntnisse direkt in Governance-, Risiko- und Compliance-Software einspeisen. Die Partnerschaftspipeline von Planet Labs im Agrarbereich zeigt, dass thematische Analysen im Vergleich zu Rohbildern eine höhere Einheitswirtschaftlichkeit erzielen können. Die Fusion mehrerer Quellen – SAR, optisch und Daten aus dem Internet der Dinge – differenziert Dienstleistungsstufen weiter und festigt die Kundenbindung. Mit zunehmender Intensivierung des Wettbewerbs sind Betreiber, die Erkenntnisse bündeln, historische Archive hosten und Verfügbarkeit garantieren können, am besten positioniert, um wiederkehrende Verträge weit über den fünfjährigen Abschreibungszyklus eines Bildgebungssatelliten hinaus zu monetarisieren.

Nach Technologie: Hyperspektral steigt über die Nische hinaus

Optische Sensoren machen 58,23 % des Technologie-Mix aus, doch das hyperspektrale Teilsegment eilt mit einer CAGR von 10,34 % voraus. In absoluten Zahlen wird der Umsatz mit hyperspektralen Nutzlasten zwischen 2025 und 2030 voraussichtlich mehr als verdoppelt, was seinen Anteil an der Marktgröße der satellitengestützten Erdbeobachtung deutlich über den mittleren einstelligen Bereich von 2024 hebt. Landwirtschaftliche Genossenschaften, Bergbaukonzerne und Umweltprüfer schätzen die mehr als 200 Spektralbänder, die chemische Fingerabdrücke erkennen, die für RGB-Objektive unsichtbar sind, und erschließen lukrative Vertikalen im Nährstoffmanagement und der Erzkörperidentifikation.

Diese Entwicklung löst einen Reinvestitionskreislauf aus: Niedrigere Startkosten fördern zusätzliche Spektralkanäle, die wiederum spezialisierte Analyse-Workflows anziehen, welche die Granularität monetarisieren. SAR behält eine robuste Anhängerschaft in der maritimen, Verteidigungs- und Infrastrukturüberwachung, da es Wolkendecken durchdringt und Tag und Nacht operiert. Unterdessen liefern Radiooccultationssensoren, obwohl ihr Marktbeitrag bescheiden ist, atmosphärische Profile, die numerische Wettermodelle speisen, die für Transport- und Energiehändler unverzichtbar sind. Technologische Vielfalt belebt daher den Lieferantenwettbewerb und erweitert den gesamten funktionalen Umfang des Marktes für satellitengestützte Erdbeobachtung.

Nach Orbittyp: VLEO zeichnet die Taktungskarte neu

Die niedrige Erdumlaufbahn bleibt das Arbeitspferd und machte 2024 66,12 % des Umsatzes aus, doch die sehr niedrige Erdumlaufbahn skaliert schnell. Betreiber, die sich unterhalb von 450 km ansiedeln, liefern schärfere Bilder und Wiederholungsraten im Bereich von Zehnern von Minuten – ein Sprung, der bei Versicherern, die Katastrophenreaktionsprotokolle durchführen, und Versorgungsunternehmen, die die Waldbrandnähe verfolgen, Anklang findet. Mit einer erwarteten CAGR von 11,22 % könnte der Umsatzanteil von VLEO bis 2030 in den hohen Zehnerprozentbereich klettern und dem Markt für satellitengestützte Erdbeobachtung eine neue Dynamik verleihen.

Der Betriebswiderstand in diesen Höhen erhöht die Stationshaltekosten, sodass Antriebseffizienz und automatisierte Manövrialalgorithmen zu entscheidenden Wettbewerbshebeln werden. Hybridkonstellationen, die VLEO für Dringlichkeit mit Anlagen in höheren Orbits für Ausdauer kombinieren, optimieren sowohl die zeitliche als auch die Lebensdauerökonomie. Mittlere Erdumlaufbahn- und geostationäre Knoten bleiben als komplementäre Plattformen bestehen und liefern atmosphärische Sondierungen und Breitband-Backhaul, die sich nahtlos mit optischen und SAR-Bildströmen verbinden. Orbitvielseitigkeit verändert daher Beschaffungsentscheidungen, da Kunden von plattformspezifischen Angeboten zu Servicevereinbarungen wechseln, die Auflösung, Latenz und Garantiefenster unabhängig von der Höhe festlegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Klimabezogene Anwendungsfälle erhalten politischen Rückenwind

Verteidigungs- und Nachrichtendienstverträge lieferten 2024 24,87 % des Umsatzes, doch Klima- und Umweltdienstleistungen führen nun die Wachstumscharts mit einer CAGR von 10,12 % an. EU-Mechanismen zur Anpassung der Kohlenstoffgrenze und US-SEC-Vorschläge zur Klimaoffenlegung institutionalisieren die satellitengestützte Verifizierung von Emissionsbaselines und lösen langfristige Servicevereinbarungen für die Kartierung von Treibhausgasen und Biodiversitätsprüfungen aus.

Energiekonzerne kartieren Methanfahnen mit hyperspektralen Linsen, während Konsumgüterkonglomerate Null-Entwaldungsverpflichtungen durch wöchentliche Kronenverlust-Dashboards überwachen. Die Landwirtschaft bildet eine weitere Wachstumssäule, wobei Düngungsalgorithmen von multispektralen Indizes gespeist werden, die Inputkosten senken und die Ertragsprognostizierbarkeit verbessern. Stadtplaner überlagern Wärmebilder mit Katasterkarten, um Kühlkorridorprojekte zu priorisieren und sich an Smart-City-Richtlinien auszurichten, die multilaterale Entwicklungsfinanzierung erschließen. Eine solche Breite schützt den Markt für satellitengestützte Erdbeobachtung vor zyklischen Schwankungen in einem einzelnen Sektor und liefert ein diversifiziertes Nachfrageportfolio, das das Anlegervertrauen stärkt.

Geografische Analyse

Nordamerika buchte 38,60 % des globalen Umsatzes 2024 auf der Grundlage von Verteidigungsbeschaffung, robuster Risikokapitalfinanzierung und einem lebhaften nachgelagerten Analyse-Ökosystem. Bundesankerkontakte des Nationalen Aufklärungsbüros und der Nationalen Geospatial-Nachrichtendienstagentschaft sichern Basis-Cashflows, die das Risiko von Konstellationen in der Frühphase absorbieren. Öffentlich-private Partnerschaften beschleunigen die Technologiereifung, wie bei Datenkäufen mit synthetischem Aperturradar zu sehen ist, die die Abnahme Jahre vor dem Start garantieren. Die Entwicklergemeinschaft der Region führt auch bei serverlosen Verarbeitungsarchitekturen, die die Gesamtbetriebskosten für Bildanalysen senken und die Vorrangstellung des Kontinents im Markt für satellitengestützte Erdbeobachtung festigen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 8,70 % bis 2030, gestützt durch Indiens Reformen im Bereich privater Starts und Chinas durchgängige Lieferkette, die Satellitenbaugruppen, Antrieb und Datenverkauf in einheitlichen staatlich unterstützten Konglomeraten bündelt. Startup-Inkubatoren von Bengaluru bis Singapur leiten Startkapital an Entwickler hyperspektraler Nutzlasten und Analyseunternehmen für maritime Verfolgung weiter. Die staatliche Nachfrage erreicht ihren Höhepunkt bei Smart-City-Pilotprojekten und Projekten zur Modernisierung der Landwirtschaft, wodurch lokale Kommunen zu Ankermietern werden, die regionale Bodenstation-Ausbauten stimulieren. Japan und ��ü���ǰ��� ergänzen dieses Ökosystem mit Robotik und Sensorminiaturisierung, während Australien Klimaanpassungszuschüsse in Dürreüberwachungskonstellationen lenkt.

Europa verbindet politisches Gewicht mit wissenschaftlicher Strenge und nutzt das Copernicus-Programm, um einen globalen Index frei zugänglicher Bilder zu pflegen. Kommerzielle Betreiber schwenken auf Premium-Schichten um – höhere Auflösung, thermische Kanäle oder Nahezu-Echtzeit-Analysen –, um dem direkten Preiswettbewerb mit Sentinel-Daten zu entgehen. EU-Nachhaltigkeitsvorschriften schreiben Geodatennachweise in Unternehmensberichten vor und schaffen einen konsistenten Nachfragesog für Mehrwertdienste. Unterdessen stellen ��ü�岹��������첹, Afrika und der Nahe Osten Pionierregionen dar, in denen niedrigere Startkosten und nutzungsbasierte Datenplattformen mit Ressourcenmanagement-Herausforderungen wie der Überwachung des handwerklichen Bergbaus und der Kartierung von Grundwasserstress übereinstimmen. Insgesamt verbreitern diese Geografien die adressierbare Basis und diversifizieren das Währungsrisiko für Unternehmen, die im Markt für satellitengestützte Erdbeobachtung tätig sind.

Wettbewerbslandschaft

Der Markt für satellitengestützte Erdbeobachtung balanciert moderate Konsolidierung mit disruptivem Markteintritt, da die fünf größten Anbieter etwa die Hälfte des globalen Umsatzes auf sich vereinen, während mehr als 150 Startups um Nischenpositionen kämpfen. Planet Labs, Maxar Technologies und Airbus Defence and Space nutzen ihre Skalierung, bieten archivierte Aufnahmen aus Jahrzehnten und einen Durchsatz von mehr als 10 Millionen Quadratkilometern pro Tag. Abonnementpakete fördern mehrjährige Verlängerungen, die die Wechselkosten erhöhen. Gleichzeitig setzen SAR-Spezialist ICEYE und Hyperspektral-Neueinsteiger Pixxel auf Sensordifferenzierung statt Volumen und zeigen, dass Präzision in hochmargigen Vertikalen wie Mineralexploration oder Hochwasserversicherung die Breite schlägt.

Strategische Schritte in den Jahren 2024–2025 unterstreichen die Integration. Maxar hat sich mit Satellogic zusammengeschlossen, um Auftrags-APIs über optische Flotten hinweg zu verknüpfen und Wiederholungsmetriken ohne neue Investitionsausgaben zu verbessern. Die Übernahme des UP42-Marktplatzes durch Neo Space Group kuratiert Drittanbieter-Algorithmen neben eigenen Bildern und monetarisiert ein Plattformmodell ähnlich App-Stores in mobilen Ökosystemen. Private Betreiber co-lokalisieren auch Bodenstationen in der Nähe von Cloud-Regionen mit niedriger Latenz, um Aufnahmepipelines zu verkürzen und der Nutzernachfrage nach sub-stündlicher Berichterstattung gerecht zu werden. Preisdisziplin bleibt ein Druckpunkt: Open-Source-Daten unterbieten standardisierte Aufnahmen und zwingen Premium-Anbieter, Tarife durch Analysen, Zeitgarantien oder spektralen Reichtum zu rechtfertigen.

Nationale Sicherheitsimperative fügen eine weitere Wettbewerbsebene hinzu. Regierungen stützen sich auf inländische Champions, um gesicherten Zugang zu gewährleisten, und treiben eine differenzierte Regulierung bei ausländischem Eigentum und Spektrumzuweisung voran. Diese Segmentierung begünstigt Akteure, die bereit sind, Datenspeicherung zu lokalisieren oder Joint Ventures zu gründen, insbesondere in Jurisdiktionen im asiatisch-pazifischen Raum und im Nahen Osten. Da die Kapitalmärkte die Rentabilitätsprüfung verschärfen, nimmt das Fusionsund Übernahme-Gespräch rund um Konstellationspooling und nachgelagerte Software-Rollups zu. Betreiber mit vertikal integrierten Stacks – vom Sensordesign bis zu Analyse-Dashboards – sind am besten positioniert, um End-to-End-Margen zu erzielen und zyklische Abschwünge bei den Rohbildpreisen zu überstehen.

Marktführer der satellitengestützten Erdbeobachtungsbranche

Maxar Technologies Holdings Inc.

Planet Labs PBC

L3Harris Technologies, Inc.

BlackSky Technology Inc.

ICEYE Oy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Planet Labs sicherte sich einen Vertrag über 280 Millionen USD mit der deutschen Regierung für Umweltüberwachungs- und Sicherheitsbilddienste.

- Juli 2025: Neo Space Group schloss die Übernahme des UP42-Geospatial-Marktplatzes von Airbus Defence and Space ab und erweiterte damit die Vertriebsreichweite.

- Juni 2025: ICEYE kündigte Pläne für einen Börsengang an, um die Konstellationserweiterung und SAR-Fähigkeitsaufrüstungen zu finanzieren.

- Dezember 2024: Maxar Technologies ging eine Partnerschaft mit Satellogic ein, um hochauflösende Auftragserteilung mit häufigen Wiederholungsfähigkeiten zu integrieren.

- August 2024: Space Intelligence schloss eine Series-A-Runde ab, um KI-gestützte Bildanalysetools für Lieferkettentransparenz zu skalieren.

- April 2024: Northrop Grumman und SpaceX setzten eine klassifizierte US-Regierungsnutzlast ein und unterstrichen damit die anhaltende Nachfrage der nationalen Sicherheit nach fortschrittlichen Erdbeobachtungsanlagen.

Umfang des globalen Berichts zum Markt für satellitengestützte Erdbeobachtung

Die Studie zum Markt für satellitengestützte Erdbeobachtung erfasst die Einnahmen aus Bildgebungsdienstleistungen der Erde für Überwachung, Aufklärung und Entscheidungsfindung für verschiedene Endnutzervertikalen weltweit.

Der Markt für satellitengestützte Erdbeobachtung ist nach Dienstleistung (Daten, Mehrwertdienste), Technologie (Synthetisches Aperturradar, Optisch), Anwendung (Stadtentwicklung, Landwirtschaft, Klima- und Umweltdienstleistungen, Energie, Infrastrukturüberwachung, Katastrophen- und Notfallmanagement, sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Lateinamerika) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Daten |

| Mehrwertdienste |

| Optisch |

| Synthetisches Aperturradar (SAR) |

| Hyperspektral |

| Radiooccultation und GNSS-RO |

| Sehr niedrige Erdumlaufbahn (VLEO ≤ 450 km) |

| Niedrige Erdumlaufbahn (LEO 450–2.000 km) |

| Mittlere Erdumlaufbahn (MEO) |

| Geostationäre Umlaufbahn (GEO) |

| Stadtentwicklung und öffentliche Sicherheit |

| Landwirtschaft und Ernährungssicherheit |

| Klima- und Umweltdienstleistungen |

| Energie- und Naturressourcenüberwachung |

| Infrastruktur- und Anlagenüberwachung |

| Katastrophen- und Notfallmanagement |

| Verteidigung und Nachrichtendienste |

| Maritime Logistik und Logistik |

| Versicherungs- und Finanzdienstleistungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik | |

| Naher Osten | Golfkooperationsrat |

| ��ü����� | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Übriges Afrika |

| Nach Dienstleistung | Daten | |

| Mehrwertdienste | ||

| Nach Technologie | Optisch | |

| Synthetisches Aperturradar (SAR) | ||

| Hyperspektral | ||

| Radiooccultation und GNSS-RO | ||

| Nach Orbittyp | Sehr niedrige Erdumlaufbahn (VLEO ≤ 450 km) | |

| Niedrige Erdumlaufbahn (LEO 450–2.000 km) | ||

| Mittlere Erdumlaufbahn (MEO) | ||

| Geostationäre Umlaufbahn (GEO) | ||

| Nach Anwendung | Stadtentwicklung und öffentliche Sicherheit | |

| Landwirtschaft und Ernährungssicherheit | ||

| Klima- und Umweltdienstleistungen | ||

| Energie- und Naturressourcenüberwachung | ||

| Infrastruktur- und Anlagenüberwachung | ||

| Katastrophen- und Notfallmanagement | ||

| Verteidigung und Nachrichtendienste | ||

| Maritime Logistik und Logistik | ||

| Versicherungs- und Finanzdienstleistungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik | ||

| Naher Osten | Golfkooperationsrat | |

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für satellitengestützte Erdbeobachtung?

Er wird im Jahr 2025 auf 4,3 Milliarden USD geschätzt, mit einer Prognose von 6,29 Milliarden USD bis 2030.

Welche Dienstleistungskategorie wächst am schnellsten?

Mehrwertdienste expandieren mit einer CAGR von 9,87 % und übertreffen damit rohe Datenangebote bis 2030.

Warum sind VLEO-Konstellationen wichtig?

Sie bieten sub-tägliche Wiederholungszeiten und 10-cm-Auflösungsbilder, die eine Echtzeitüberwachung für Katastrophenschutz und Infrastrukturmanagement ermöglichen.

Welche Region zeigt die höchste Wachstumsdynamik?

Der asiatisch-pazifische Raum führt mit einer erwarteten CAGR von 8,70 %, angetrieben durch Indiens Reformen im Privatsektor und Chinas schnellen Satellitenausbau.

Wie wirken sich Open-Source-Programme auf kommerzielle Anbieter aus?

Kostenlose Bilder von NASA und ESA setzen eine Basiserwartung und zwingen kommerzielle Unternehmen, sich durch höhere Auflösung, schnellere Wiederholungszeiten oder fortschrittliche Analysen zu differenzieren.

Welche Rolle spielen ESG-Vorschriften?

Neue Offenlegungsregeln erfordern satellitenverifizierte Umweltkennzahlen und schaffen eine stetige Nachfrage nach analyseintensiven Erdbeobachtungsdienstleistungen.

Seite zuletzt aktualisiert am: