Polyolefin (PO) Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

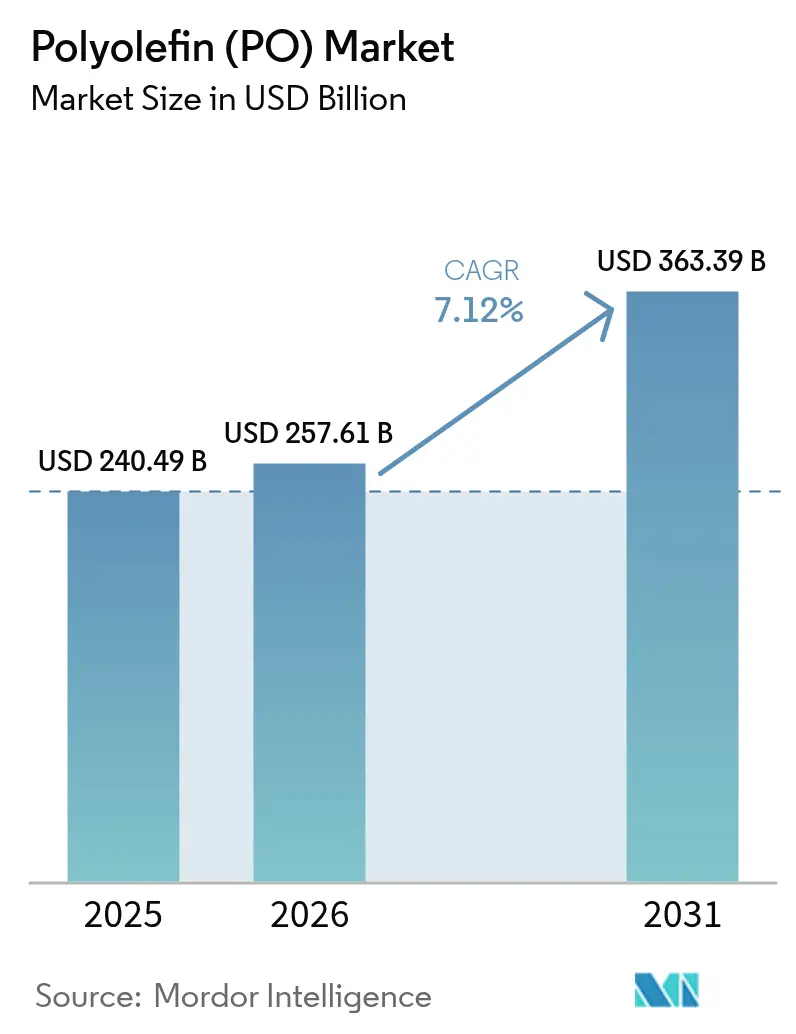

| Marktgröße (2026) | 257.61 Milliarden US-Dollar |

| Marktgröße (2031) | 363.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyolefin (PO) Marktanalyse von ���ϲ�����

Die Polyolefin-Marktgröße soll von 240,49 Mrd. USD im Jahr 2025 auf 257,61 Mrd. USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 363,39 Mrd. USD erreichen, bei einer CAGR von 7,12 % über den Zeitraum 2026–2031. Starke Abnahme aus dem Verpackungssektor, wachsende Leichtbauprogramme in der Automobilindustrie sowie Innovationen bei Spezialqualitäten stützen diese Entwicklung, trotz Margendruck und regulatorischer Störungen. Asien-Pazifik bildet den Anker der Nachfrage und entfiel 2024 auf mehr als die Hälfte des weltweiten Verbrauchs, wobei die Region auch bis 2030 das schnellste regionale Wachstum verzeichnet. Innerhalb der Materialien behält Polyethylen die numerische Führung, doch das schnellere Wachstum von Polypropylen signalisiert eine Portfolioverschiebung hin zu leistungsstärkeren Compounds, die von Automobilherstellern und Hausgeräte-OEMs (Erstausrüstern) spezifiziert werden. Die Kommerzialisierung von Metallocen-Katalysatoren, steigende chemische Recyclingkapazitäten und zunehmende Kreislaufwirtschaftsvorgaben prägen die Wettbewerbsprioritäten im gesamten Polyolefin-Markt weiter.

Wichtigste Erkenntnisse des Berichts

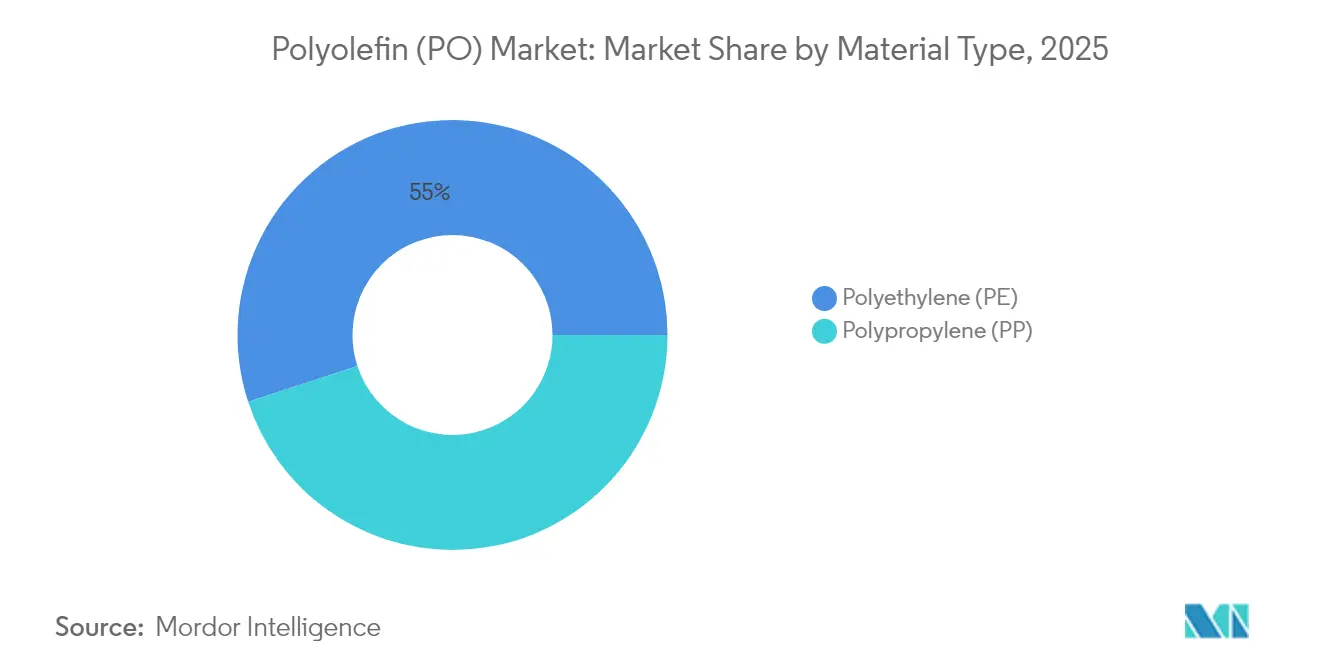

- Nach Materialtyp führte Polyethylen mit einem Polyolefin-Marktanteil von 55,02 % im Jahr 2025, während Polypropylen bis 2031 die schnellste CAGR von 8,02 % verzeichnen soll.

- Nach Anwendung hielten Folien und Platten im Jahr 2025 einen Anteil von 36,05 % an der Polyolefin-Marktgröße, während Fasern und Rafia im Zeitraum 2026–2031 eine CAGR von 7,86 % erreichen sollen.

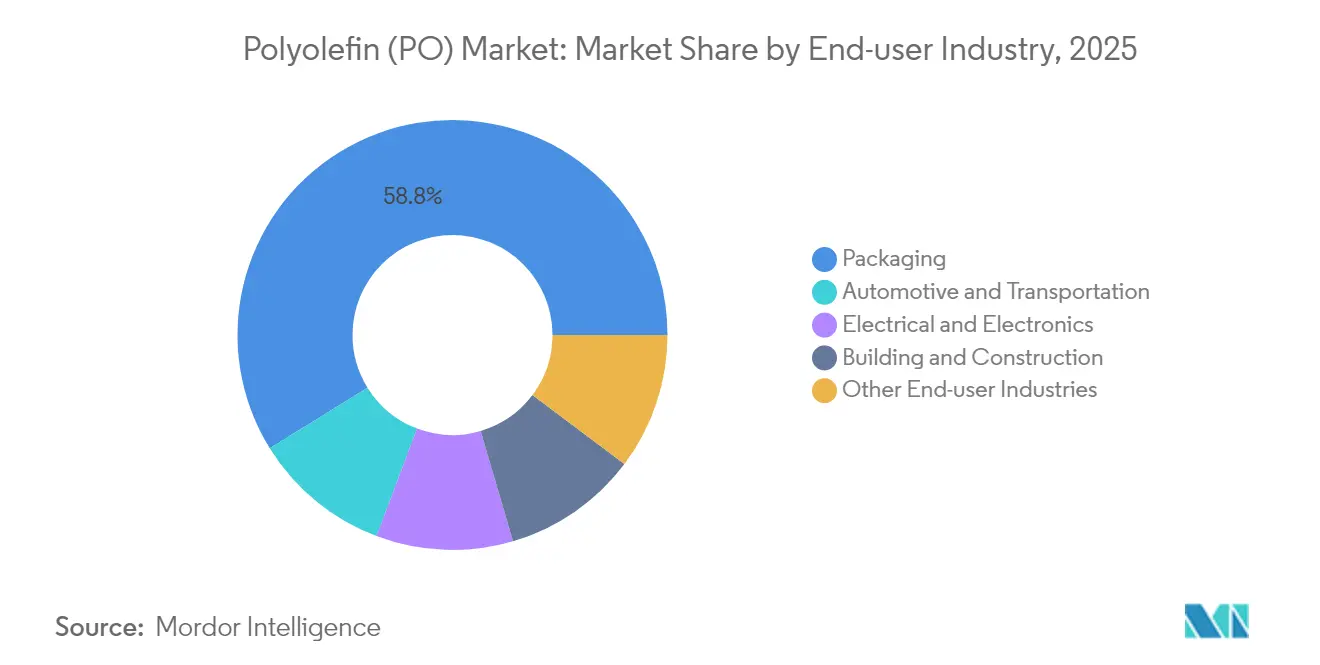

- Nach Endverbraucher entfiel auf Verpackung im Jahr 2025 ein Anteil von 58,83 % am Polyolefin-Markt, mit einer prognostizierten CAGR von 7,95 % bis 2031.

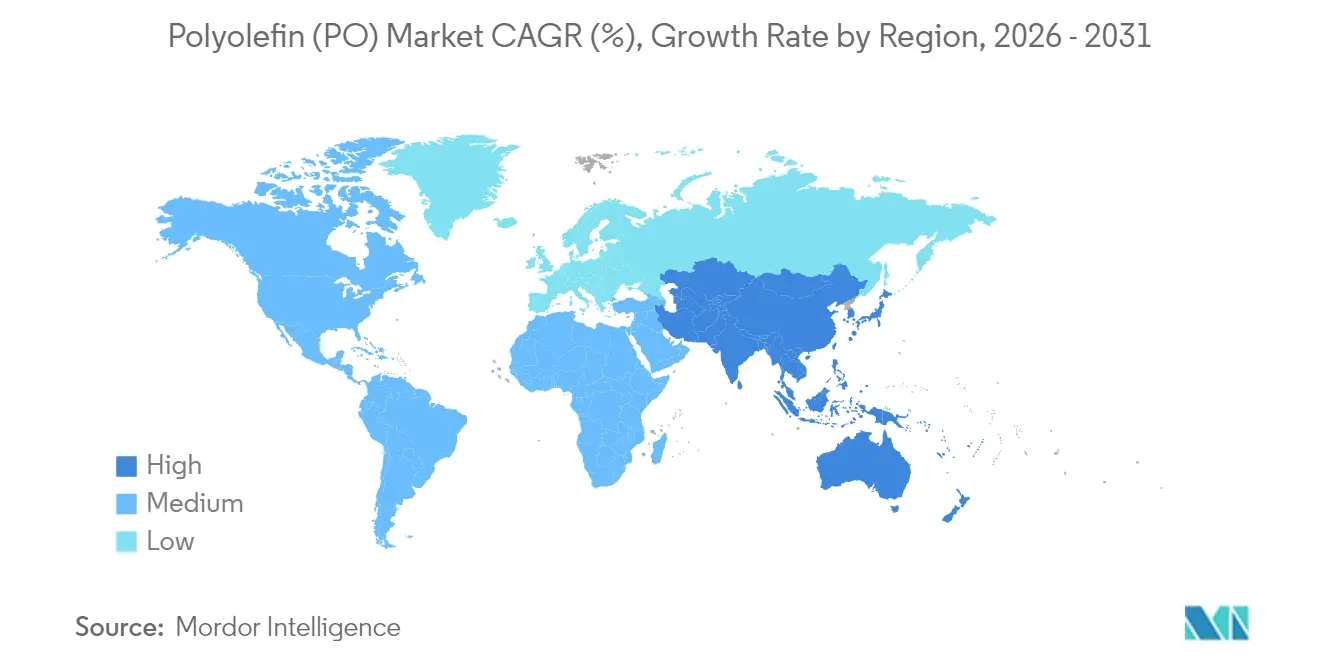

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Polyolefin-Marktanteil von 51,22 % mit der schnellsten CAGR von 8,21 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyolefin (PO) Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von starren zu flexiblen Verpackungen | +1.8% | Global mit Asien-Pazifik- & Nordamerika-Führerschaft | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kosteneffizienten Innenraum- und Konsumgütern | +1.2% | Asien-Pazifik als Kern, Ausbreitung in Lateinamerika & Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftsvorgaben treiben chemische Recyclingqualitäten voran | +1.5% | Europa & Nordamerika, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsender EV-Leichtbaubedarf für PP/POE-Compounds | +1.9% | China, Vereinigte Staaten, Deutschland als Hubs | Mittelfristig (2–4 Jahre) |

| Metallocen-Katalysator-Boom ermöglicht Spezial-PE/PP-Qualitäten | +1.1% | Vereinigte Staaten, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verlagerung von starren zu flexiblen Verpackungen

Markeninhaber migrieren zu leichteren, flexiblen Lösungen, die Barriereanforderungen erfüllen und gleichzeitig die Logistikkosten senken – eine Verlagerung, die im Polyolefin-Markt zu einem höheren Bedarf an Folienharzen führt. Flexible Formate verbrauchen bis zu 70 % weniger Material als herkömmliche Starre Behälter, was FrachtEmissionen und Lagerflächen reduziert. Lieferkettenunterbrechungen im Jahr 2024 zeigten, dass Mono-Polyethylen-Beutel effizienter transportiert werden als Glas- oder Metalloptionen und eine Verfügbarkeit im Regal selbst bei Stauungen in Häfen gewährleisten. Folienverarbeiter beschichten nun lineare Niederdichte-Qualitäten mit Nano-Barrierebeschichtungen und erreichen so die Haltbarkeitszeiten, die früher nur von Mehrschichtlaminaten geboten wurden. EU-weite Designkriterien für Recyclingfähigkeit, die bis 2028 fällig werden, begünstigen diese Mono-Material-Strukturen und werden den Ersatzzyklus beschleunigen[1]Europäische Kommission, "Verpackungs- und Verpackungsabfallverordnung: Endgültiger Gesetzestext," Europa.eu.

Nachfrage nach kosteneffizienten Innenraum- und Konsumgütern

Haushalte der mittleren Einkommensschicht in Indien, Indonesien und Vietnam entscheiden sich zunehmend für Polypropylen-Möbel und Gehäuse für Hausgeräte, die bei einem Drittel der Kosten von technischen Kunststoffen eine akzeptable Haltbarkeit bieten. OEMs (Erstausrüster) reduzieren die Formzykluszeiten dank des breiten Verarbeitungsfensters des Polymers und senken so den Stromverbrauch in Fabriken, die unter hohen Stromtarifen leiden. Automobilzulieferer tauschen auch glasfaserverstärkte ABS-Teile gegen schlagzähmodifizierte Polyolefin-Blends für Türverkleidungen aus und reduzieren so die Fahrzeugmasse ohne teure Karbonverbundwerkstoffe. Die Entwicklungspipeline umfasst außerdem talkgefüllte Random-Copolymer-Qualitäten, die UV-Strahlung standhalten und für Außenkonsumgüter geeignet sind.

Kreislaufwirtschaftsvorgaben treiben chemische Recyclingqualitäten voran

Die Verpackungs- und Verpackungsabfallverordnung Europas schreibt bis 2030 einen Anteil von 30 % an post-konsumiertem Recyclingmaterial in Kunststoffformaten vor und zwingt Marken, chemisch recycelten Rohstoff zu sichern, um die Protokolle für Lebensmittelkontakt zu erfüllen. LyondellBasells MoReTec-Anlage, die in Deutschland in Bau gegangen ist, zielt auf eine jungfrauenäquivalente Ausbeute ab und positioniert das Unternehmen zur Vermarktung von hochwertigem recyceltem PE und PP, das 20–30 % höhere Preise erzielt. US-amerikanische Supermärkte haben chemisch recyceltes Polyethylen in Schalen für Fertiggerichte erprobt und dabei die Skalierbarkeit über Nischenpilotprojekte hinaus bewiesen. Harzproduzenten erwarten, dass Prämien für Recyclatanteile die höheren Abschreibungen im Zusammenhang mit Pyrolyseeinheiten und Lösemittelreinigungsanlagen ausgleichen.

Wachsender EV-Leichtbaubedarf für PP/POE-Compounds

Batteriegehäuse, Motorraum-Leitungen und Frontendmodule werden nun mit mineralgefüllten Polypropylen-Compounds spezifiziert, die das Gewicht um 25 % gegenüber Aluminium reduzieren. Chinesische Hersteller von Elektrofahrzeugen setzten 2024 auf Polypropylen-basierte Schwellerverkleidungen, um Straßenspritzabriebstandards zu erfüllen und gleichzeitig das Recycling am Lebensende zu vereinfachen. Europäische OEMs (Erstausrüster) arbeiteten mit Compoundeuren an Polyolefin-Elastomer-Blends, die von −40 °C bis 90 °C formstabil bleiben – wichtig für Paketkühlerplatten. Da die Akkukosten pro Einheit sinken, verlagern die Hersteller ihren Fokus auf die Reduzierung der Karosseriemasse, was den Polyolefin-Markt in eine Poleposition für Volumenwachstum bringt.

Analyse der Hemmnisswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Einwegkunststoff- und CO₂-Steuerregulierungen | −0.9% | Europa, ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Globales Überangebot und Margendruck durch Mega-Cracker | −1.3% | Weltweit, besonders ausgeprägt in Europa & Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Naphtha-/Propan-Rohstoffpreise | −0.8% | Asien Naphtha, Nordamerika Propan-Pools | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Strengere Einwegkunststoff- und CO₂-Steuerregulierungen

Die EU verbietet leichte Obst- und Gemüsebeutel unter 1,5 kg ab 2030 und eliminiert damit einen Nachfragestrom von 0,8 Mio. Tonnen für Polyethylen-Folie. Gleichzeitig erhöhen CO₂-Abgaben die Barkosten an europäischen Crackern um 75 USD pro Tonne Ethylenäquivalent und drücken die Nettoerlöse im Vergleich zu Exporteuren aus Regionen mit geringerer Steuerbelastung. Produzenten schwenken auf geschlossene Kreislaufverpackungen mit 35 % Recyclatanteil um, um ihren Platz im Einzelhandel zu behalten, doch die in verbotenen Segmenten verlorenen Volumina brauchen Zeit, um ersetzt zu werden. Einige Folienverarbeiter verlagern die Schlitzrollen-Endverarbeitung in die Türkei und nach Ägypten, um der Abgabenbelastung zu entgehen, was die Handelsströme im Polyolefin-Markt verändert.

Globales Überangebot und Margendruck durch Mega-Cracker

Kapazitätserweiterungen in den Vereinigten Arabischen Emiraten, Katar und China erhöhten die weltweite Ethylen-Nennkapazität zwischen 2023 und 2025 um 14 Mio. Tonnen und übertrafen dabei die Polymernachfrage. Die Auslastung in Europas kleinsten Öfen sank unter 65 %, was LyondellBasell veranlasste, sechs Anlagen in fünf Ländern zu überprüfen. Rohstoffreiche Produzenten nutzen günstiges Ethan und Propan, um Exporte zu forcieren und naphtha-intensive Hochkostenproduzenten zur Rationalisierung oder Umstellung auf Spezialproduktion zu zwingen. Analysten prognostizieren, dass mindestens 10 Mio. Tonnen weiterer Kapazitäten aus dem Markt ausscheiden müssen, um bis 2027 einen ausgeglichenen Polyolefin-Markt wiederherzustellen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Materialtyp: Polyethylendominanz steht einem Polypropylen-Aufschwung gegenüber

Polyethylen entfiel 2025 auf 55,02 % des Polyolefin-Marktanteils, dank seiner etablierten Rolle in Verpackung, Bau und Landwirtschaft. Dennoch soll Polypropylen eine CAGR von 8,02 % verzeichnen, was bedeutet, dass sein Anteil an der Polyolefin-Marktgröße bis 2031 deutlich zunehmen wird. Linear-Niederdichte-Varianten gedeihen bei Verarbeitern von Down-Gauge-Folien, während Hochdichte-Qualitäten Waschmittelflaschen und korrosionsbeständige Rohre bedienen, die vom Wasserinfrastrukturboom in Indien nachgefragt werden. Niederdichte-Polyethylen steht unter Druck durch Design-für-Recyclingfähigkeit-Anforderungen, hält aber eine Position in der Extrusionsbeschichtung für Flüssigkartons.

Metallocen-Innovationen ermöglichen ultra-dünne Gussfolien und hochsteife Polypropylen-Random-Copolymere, die an Polycarbonat-Klarheit heranreichen. Diese Qualitäten eröffnen Streck- und Thermoformungsspielräume und helfen Markeninhabern, von Polystyrol und PVC zu migrieren. Automobilhersteller spezifizieren Langglaspolypropylen für Frontendträger, wodurch der Umsatz für Compounder über traditionelle Stoßfängerverkleidungen hinaus ausgeweitet wird. Da die Versorgung mit chemischem Recyclat zunimmt, streben Polyethylen- und Polypropylen-Produzenten die Zertifizierung von Qualitäten mit 50 % Kreislaufanteil an, um Kundenbindung zu stärken und den Anteil im Polyolefin-Markt zu schützen.

Nach Anwendung: Folien dominieren das Volumen, Fasern beschleunigen die Gewinne

Folien und Platten machten 2025 36,05 % des Umsatzes aus und zementieren die Spitzenposition dieser Anwendung im Polyolefin-Markt. Hochklarbeutel für Snacks, Brotbeutel und Kollations-Schrumpffolien dominieren den Verbrauch in reifen Märkten, während landwirtschaftliche Mulchfolien und Gewächshausfolien das Volumen in Indien und Mexiko antreiben. Blasgeformte HDPE (Hochdichte-Polyethylen)-Kanister dienen industriellen Schmierstoffen, und extrusionsbeschichtete Papierbecher stützen sich auf LDPE (Niederdichte-Polyethylen)-Feuchtigkeitsbarrieren.

Fasern und Rafia verzeichnen die schnellste CAGR von 7,86 % bis 2031, angetrieben durch gewebte Polypropylen-Säcke für die Getreidlogistik und FIBC (Flexible Intermediate Bulk Container, flexibler Schüttgutbehälter)-Bigbags, die im E-Commerce-Lagerbetrieb eingesetzt werden. Nicht gewebtes Polypropylen zeigt eine steigende Durchdringung in Hygieneanwendungen, da die demografische Entwicklung die Nachfrage nach Inkontinenzprodukten für Erwachsene steigert. Spritzgegossene Behälter, Kisten und Dünnwandbehälter nutzen schlagzähes Copolymer-Polypropylen, das Zähigkeit mit Fließfähigkeit verbindet und die Zykluszeiten auch auf älteren Pressen niedrig hält. Die Endverbrauchsdiversifikation schützt den Polyolefin-Markt vor konjunkturellen Schocks und stärkt seine aggregierte Resilienz.

Nach Endverbraucherbranche: Verpackung führt sowohl in Umfang als auch im Wachstum

Verpackung erzielte 2025 58,83 % des Umsatzes und wird weiterhin dominieren – nicht nur bei Lebensmittelbeuteln, sondern auch bei Blisterverpackungen im Gesundheitswesen und Verschlusseinlagen. Kreislaufwirtschaftspolitiken verstärken diese Dominanz, da Mono-Material-Lösungen auf Basis von Polyethylen oder Polypropylen leichter zu recyceln sind als folienkaschierte oder Polyethylenterephthalat (PET)-laminierte Flaschen. Das EU-Ziel für 2030 von 30 % Recyclatanteil in Polyolefin-Formaten stärkt den hohen Volumenumsatz im Polyolefin-Markt.

Die Automobilindustrie hält einen mittleren einstelligen Anteil, verzeichnet aber überproportionales Wachstum durch EV-Plattformeinführungen, die leichte Polypropylen-Compounds einsetzen. Käufer aus den Bereichen Elektrik und Elektronik verwenden halogenfreies flammgeschütztes Polypropylen für Gerätegehäuse, während Bauunternehmer HDPE-Leerrohre und Geomembranen für Trinkwasserprojekte spezifizieren. Gemeinsam diversifizieren diese Segmente den Umsatz und puffern die Branche gegen regulatorische Schocks, die auf den Verpackungssektor abzielen.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 51,22 % des Polyolefin-Marktanteils und verzeichnet bis 2031 eine CAGR von 8,21 %. Chinas Modernisierung der Logistikverpackung, Indiens Infrastrukturoffensive und der Konsumboom in der ASEAN (Verband südostasiatischer Nationen) leiten inkrementelle Nachfrage. Integrierte Raffinerie-zu-Chemie-Standorte gewähren niedrige Konversionkosten, aber Nachhaltigkeitsmaßnahmen – wie Chinas Obergrenze für den Verbrauch von Neukunststoff ab 2026 – werden künftige Kapazitätsentscheidungen beeinflussen.

Nordamerika ist das zweitgrößte Segment, begünstigt durch reichlich vorhandenes schieferbasiertes Ethan, das kostengünstiges Polyethylen ermöglicht. Die regionale Nachfrage stieg 2024 um 7 % bei Polyethylen und 4 % bei Polypropylen, bedingt durch den E-Commerce-Fulfillment-Bereich und die Erholung bei Gebrauchsgüterbestellungen. Harzexporte von der Golfküste puffern Produzenten in Phasen schwacher Inlandsnachfrage, obwohl Stauungen im Panamakanal die Fracht über Ostküstenhäfen der USA umleiten und die Transitzeiten verlängern.

Europa kämpft mit dreifach so hohen Energiekosten wie in den USA infolge der Gasmartktturbulenzen. Dennoch positioniert die frühe Einführung der chemischen Recyclingtechnologie den Block an der Spitze des kreislauffähigen Polymerhandels. Produzenten wechseln zu margenstärkeren Spezialqualitäten und Serviceverträgen mit Markeninhabern, die rückverfolgbare Recyclatanteile suchen. Der Nahe Osten nutzt einen Anstieg der Gasförderung um 15 % seit 2020, um wettbewerbsfähig bepreiste Harze nach Asien und Afrika zu liefern, während ��ü�岹��������첹s Importabhängigkeit die lokalen Preise hoch hält und brasilianische Investitionen in neue Steamcracker begünstigt.

Wettbewerbslandschaft

Der Polyolefin-Markt ist fragmentiert. Petrochemische Großunternehmen mit integrierten Rohstoffketten – ExxonMobil, SABIC und Sinopec – verteidigen ihre Margen besser als eigenständige Polymerisierer, die anfällig für Naphtha-Schwankungen sind. Technologische Fähigkeiten trennen zunehmend Marktführer von Nachzüglern. Unternehmen mit Metallocen-Lizenzen, fortschrittlichen Recycling-Plattformen und Anwendungsentwicklungszentren für EV und medizinische Verpackungen gewinnen Spezifikationsplätze, die Preisaufschläge einbringen. Produzenten, die bereit sind, gemeinsam in Sortieranlagen zu investieren oder Rücknahmekonzepte zu betreiben, sichern Abnahmeverpflichtungen im Austausch gegen feste Preisformeln. Folglich ergänzen beziehungsbasierte Geschäftsmodelle Skalenvorteile und schaffen eine vielschichtige Wettbewerbsmatrix im Polyolefin-Markt.

Polyolefin (PO) Branchenführer

SABIC

China Petrochemical Corporation

LyondellBasell Industries Holdings B.V.

Dow

ExxonMobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Mitsui Chemicals, Inc., Idemitsu Kosan Co., Ltd. und Sumitomo Chemical Co., Ltd. unterzeichneten ein Memorandum of Understanding. Diese Vereinbarung konzentriert sich auf die Zusammenführung der Polyolefin (PO)-Aktivitäten von Prime Polymer Co., Ltd., einem Gemeinschaftsunternehmen von Mitsui und Idemitsu, mit dem Polypropylen (PP)- und linearen Niederdichte-Polyethylen (LLDPE)-Geschäft von Sumitomo Chemical in Japan.

- Juni 2025: LyondellBasell Industries Holdings B.V., ein globaler Lizenzgeber von Polyolefin-Technologien, unterzeichnete einen Vertrag mit SHCCIG Yulin Chemical Co., Ltd. Die Vereinbarung gewährt SHCCIG vier entscheidende Technologien für seinen umfangreichen neuen petrochemischen Komplex in der Stadt Yulin, China. Das allumfassende Technologiepaket umfasst Technologien für zwei Polypropylen-Anlagen und eine Hochdichte-Polyethylen-Anlage.

Globaler Polyolefin (PO) Marktberichtumfang

Polyolefine sind Makromoleküle, die durch die Polymerisation von Olefin-Monomereinheiten hergestellt werden. Die im Markt am häufigsten verwendeten Polyolefine sind Polyethylen (PE) und Polypropylen (PP). Polyolefine besitzen eine ausgezeichnete Verarbeitbarkeit, chemische Stabilität und langfristige Haltbarkeit. Es ist das am häufigsten verwendete thermoplastische Polymer, mit Anwendungen von Verpackungen über Konsumgüter bis hin zu Fasern und Textilien.

Der Polyolefin-Markt ist nach Materialtyp, Anwendung und Geografie segmentiert. Nach Materialtyp ist der Markt in Polyethylen (PE) und Polypropylen (PP) unterteilt. Polyethylen wird weiter kategorisiert in Hochdichte-Polyethylen (HDPE), Niederdichte-Polyethylen (LDPE) und lineares Niederdichte-Polyethylen (LLDPE). Nach Anwendung ist der Markt in Folien und Platten, Spritzguss, Blasformen, Extrusionsbeschichtung sowie Fasern und Rafia unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den Polyolefin-Markt in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment werden die Marktgrößen und Prognosen in Wertangaben (USD) bereitgestellt.

| Polyethylen (PE) | Hochdichte-PE (HDPE) |

| Niederdichte-PE (LDPE) | |

| Lineares Niederdichte-PE (LLDPE) | |

| Polypropylen (PP) |

| Folien und Platten |

| Spritzguss |

| Blasformen |

| Extrusionsbeschichtung |

| Fasern und Rafia |

| Verpackung |

| Automobil und Transport |

| Elektrik und Elektronik |

| Bau und Konstruktion |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Saudi-Arabien |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Polyethylen (PE) | Hochdichte-PE (HDPE) |

| Niederdichte-PE (LDPE) | ||

| Lineares Niederdichte-PE (LLDPE) | ||

| Polypropylen (PP) | ||

| Nach Anwendung | Folien und Platten | |

| Spritzguss | ||

| Blasformen | ||

| Extrusionsbeschichtung | ||

| Fasern und Rafia | ||

| Endverbraucherbranche | Verpackung | |

| Automobil und Transport | ||

| Elektrik und Elektronik | ||

| Bau und Konstruktion | ||

| Sonstige Endverbraucherbranchen | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Polyolefin-Markts und wie schnell wächst er?

Der globale Umsatz erreichte 2026 257,61 Mrd. USD und soll bis 2031 auf 363,39 Mrd. USD steigen, was einer CAGR von 7,12 % entspricht.

Welche Region trägt heute den größten Anteil an der Polyolefin-Nachfrage?

Asien-Pazifik entfällt auf 51,22 % des weltweiten Verbrauchs, angeführt von Chinas Anforderungen in Verpackung und Infrastruktur.

Warum wird erwartet, dass Verpackung die wichtigste Endverwendung für Polyolefine bleibt?

Verpackung entfällt bereits auf 58,83 % des Umsatzes 2025 und wächst weiterhin, da flexible Mono-Material-Formate mit Kreislaufwirtschaftsvorgaben übereinstimmen und Logistikkosten einsparen.

Welches Anwendungssegment verzeichnet das schnellste Volumenwachstum?

Fasern und Rafia zeigen den schnellsten Zuwachs mit einer CAGR von 7,86 % bis 2031, unterstützt durch gewebte Säcke, nicht gewebte Hygieneprodukte und Bigbag-Logistik.

Wie beeinflussen Elektrofahrzeuge die Polyolefin-Nachfrage?

Automobilhersteller spezifizieren fortschrittliche Polypropylen- und Polyolefin-Elastomer-Compounds für Batteriegehäuse und Karosseriepanele und erzielen damit Gewichtseinsparungen von bis zu 25 % gegenüber Metalllternnativen.

Seite zuletzt aktualisiert am: