Größe und Marktanteil des Polyurethan-Marktes für Schuhanwendungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 11.67 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 15.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Polyurethan-Marktes für Schuhanwendungen durch ���ϲ�����

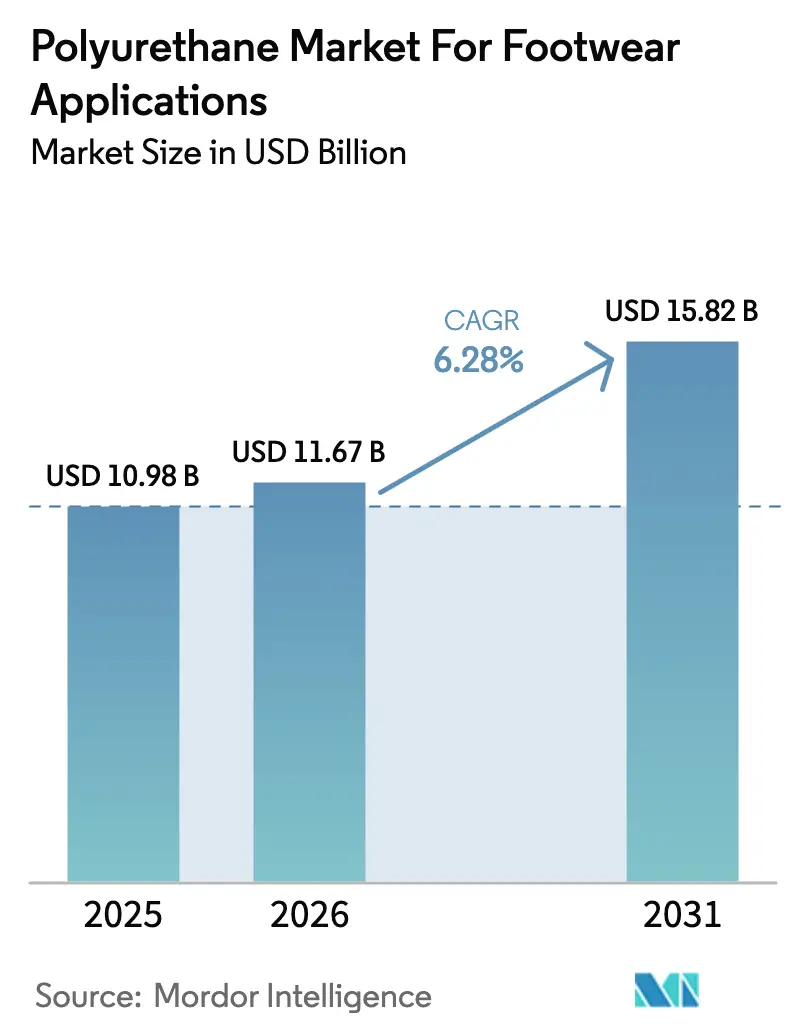

Es wird erwartet, dass die Größe des Polyurethan-Marktes für Schuhanwendungen von 10,98 Milliarden USD im Jahr 2025 auf 11,67 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 15,82 Milliarden USD bei einer CAGR von 6,28 % über den Zeitraum 2026–2031 erreichen wird. Die robuste Nachfrage nach leichten und dennoch langlebigen Sohlenlösungen, die Verbreitung des Athleisure-Trends sowie strenge Nachhaltigkeitsziele tragen gemeinsam dazu bei, dass der Polyurethan-Sohlen-Schuhmarkt auf einem stetigen Aufwärtspfad bleibt. Steigende verfügbare Einkommen in aufstrebenden Volkswirtschaften, verbunden mit einer raschen Automatisierung der Fertigung, verkürzen die Durchlaufzeiten und fördern das Volumenwachstum zusätzlich. Hersteller, die leichte Dämpfungstechnologien und kreislauffähige Chemikalien beherrschen, gewinnen Aufträge von globalen Marken, die unter Druck stehen, schwerere und weniger langlebige Materialien schrittweise abzulösen. Volatile Rohstoffpreise bleiben ein belastender Faktor, doch die Integration der Lieferkette und langfristige Beschaffungsverträge helfen führenden Herstellern dabei, Margen zu sichern und gleichzeitig stabile Lieferungen an Kunden zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

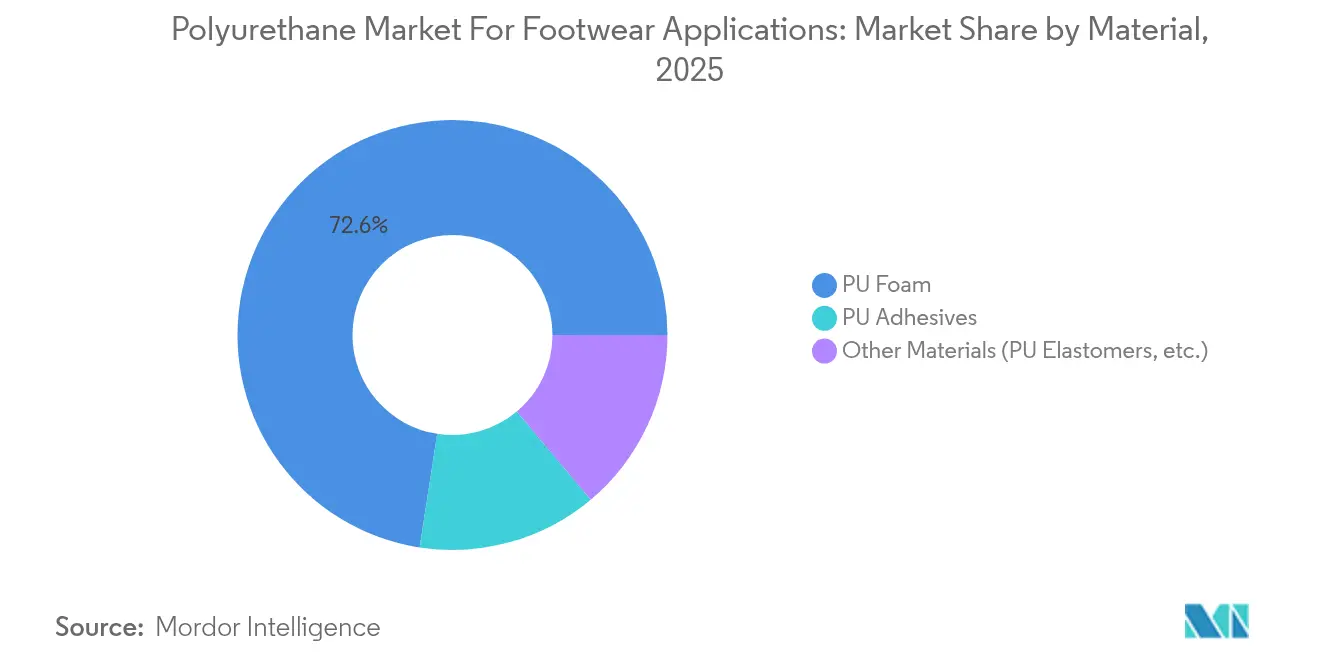

- Nach Material führte PU-Schaum im Jahr 2025 mit einem Umsatzanteil von 72,56 % am Polyurethan-Sohlen-Schuhmarkt, während andere Materialien bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen werden.

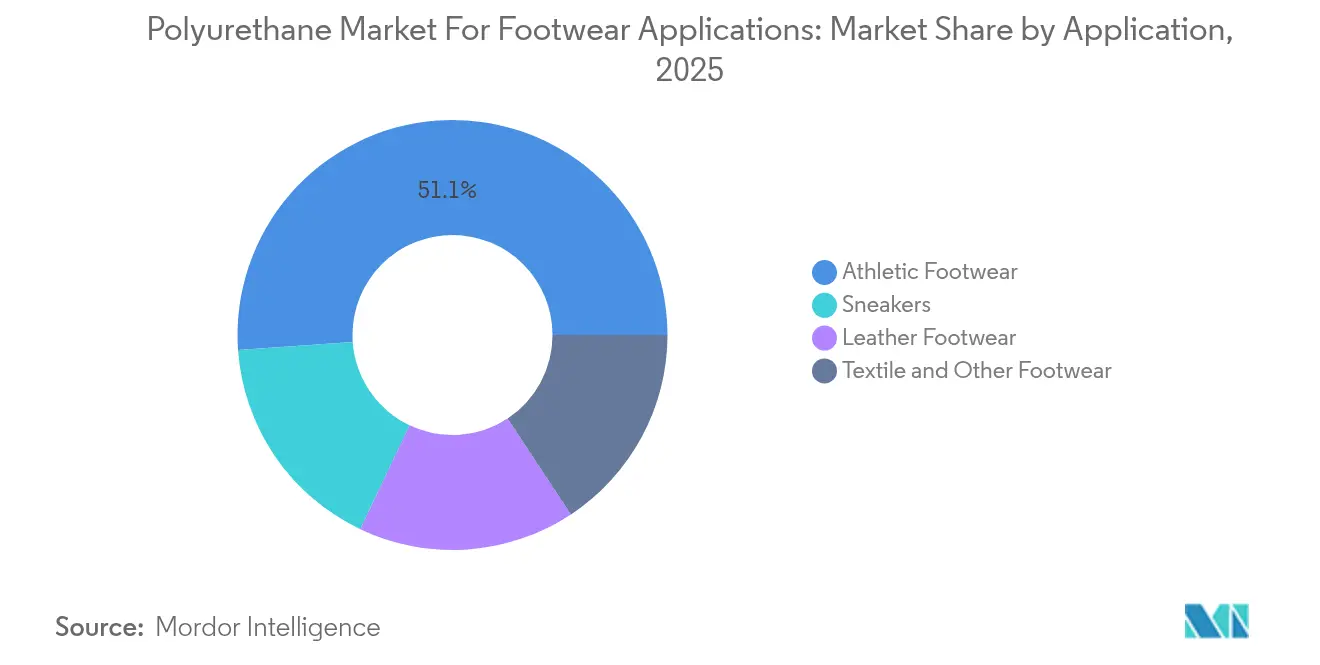

- Nach Anwendung entfiel auf Sportschuhe im Jahr 2025 ein Anteil von 51,12 % an der Größe des Polyurethan-Sohlen-Schuhmarktes; das Sneaker-Segment soll bis 2031 mit einer CAGR von 7,18 % wachsen.

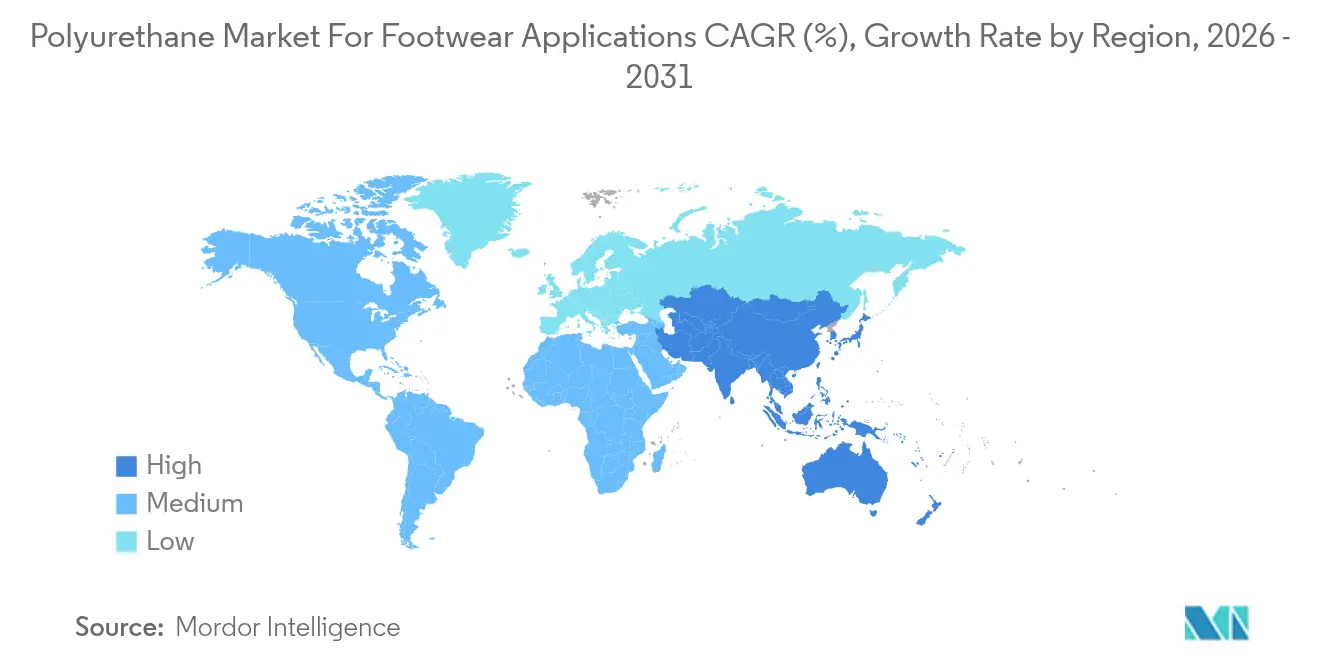

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 48,62 % am Polyurethan-Sohlen-Schuhmarkt, und die Region wird voraussichtlich mit der schnellsten regionalen CAGR von 6,79 % bis 2031 wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends des Polyurethan-Marktes für Schuhanwendungen

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Steigende globale Schuhproduktionsvolumina | +1.80% | Global, konzentriert in Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Überlegene leichte Dämpfungseigenschaften von PU-Sohlen | +1.50% | Nordamerika und Europa – Premiumsegment | Langfristig (≥ 4 Jahre) |

| Wandel hin zu Athleisure und Leistungsschuhen in aufstrebenden Märkten | +1.20% | Kernbereich Asien-Pazifik, Ausbreitung nach Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Automatisierung des PU-Sohlen-Spritzgussverfahrens in Fabriken des unteren und mittleren Segments | +0.90% | Asien-Pazifik, Ausweitung auf Mexiko | Mittelfristig (2–4 Jahre) |

| Einsatz von biobasierten Polyolen zur Senkung des CO₂-Fußabdrucks von Polyurethan | +0.70% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende globale Schuhproduktionsvolumina

Die steigende Fabrikproduktion in Vietnam, Indien und der Küstenregion Chinas unterstützt weiterhin den Polyurethan-Markt für Schuhanwendungen, indem die installierte Basis an Direkteinspritzlinien erweitert wird. Hersteller wie ZhongJie-KY skalieren ihre Kapazitätsziele auf 80 Millionen Paar jährlich, finanziert durch Investitionsprogramme in Höhe von 60 Millionen USD in mehreren Ländern. Hochvolumige Produktionsläufe verbessern die Fixkostenabsorption und ermöglichen es Lieferanten, Preisschwankungen bei MDI und TDI abzufedern, ohne die Margen zu beeinträchtigen. Vietnams begünstigende Steuerbefreiungen und clustergestützte Infrastrukturverbesserungen steigern seine Attraktivität, da Marken ihre Lieferquellen über einzelne Länder hinaus diversifizieren möchten.

Überlegene leichte Dämpfungseigenschaften von PU-Sohlen

Polyurethan federt nach Kompression effizient zurück, erhält die strukturelle Integrität über 11 Millionen Biegezyklen und liefert eine höhere Energierückgabe als EVA. Brooks Running stellte die Hälfte seines Sortiments auf DNA-AMP-Polyurethan-Zwischensohlen um und verwies auf eine länger anhaltende Reaktionsfähigkeit, die erfahrene Läufer anspricht[1]Brooks Running, „DNA-AMP-Technologieübersicht,” basf.com. In europäischen Premiummärkten setzen Verbraucher Langlebigkeit zunehmend mit Wert gleich, was die Nachfrage nach PU-basierter Dämpfung verstärkt, die herkömmliche Schäume im Laufe der Zeit übertrifft.

Wandel hin zu Athleisure und Leistungsschuhen in aufstrebenden Märkten

Mittelschichtverbraucher in Asien möchten Schuhe, die lässig aussehen und dennoch wie Trainingsschuhe performen. Dieser Trend erklärt, warum Sneaker – obwohl ihr absoluter Umsatz geringer ist – innerhalb des Polyurethan-Sohlen-Schuhmarktes schneller wachsen als klassische Laufschuhe. PUMAs Emerge-Modell integriert 35 % aus Zuckerrohr gewonnenen Schaum und behält dabei eine fitnesstaugliche Dämpfung bei. Solche Lifestyle-Performance-Hybride unterstützen höhere durchschnittliche Verkaufspreise und belohnen Lieferanten, die Dichte, Rückfederung und Oberflächenfinish präzise abstimmen können.

Einsatz von biobasierten Polyolen zur Senkung des CO₂-Fußabdrucks von Polyurethan

Aus Algenölen und landwirtschaftlichen Reststoffen gewonnene Polyole können die Emissionen von der Rohstoffgewinnung bis zum Werkstor um bis zu 50 % reduzieren. Forschungsteams der UC San Diego haben 100 % biobasierte Polyurethanschäume demonstriert, die auf Phosgen verzichten und eine handelsübliche Zugfestigkeit aufrechterhalten. Huntsmans Zusammenarbeit mit BLUMAKA liefert Zwischensohlen mit 75 % Recyclinganteil für die Surf-Lifestyle-Marke Sanuk[2]Huntsman, „BLUMAKA-Partnerschaft für Recyclingschaum,” huntsman.com. Die frühe Einführung konzentriert sich noch auf Europa, doch unternehmensweite Netto-Null-Ziele signalisieren eine globale Skalierung im weiteren Verlauf dieses Jahrzehnts.

Hemmfaktorenauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Volatile MDI- oder TDI-Rohstoffpreise, die die Margen belasten | -1.10% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge EU- und US-Vorschriften zur Diisocyanat-Exposition | -0.80% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Sammel- und Recyclingherausforderungen bei gebrauchten PU-Sohlen | -0.40% | Entwickelte Kreislaufwirtschaftsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge EU- und US-Vorschriften zur Diisocyanat-Exposition

Neue Schulungs- und Arbeitsplatzkennzeichnungsregeln in der Europäischen Union, die seit 2024 in Kraft sind, verursachen zusätzliche Compliance-Kosten für Unternehmen, die noch veraltete „freie” Monomerlinien betreiben. LANXESS vermarktet bereits Prepolymere mit niedrigem Freimonomargehalt, die der Richtlinie entsprechen, und hat die regulatorische Konformität als Vorteil nach dem Verkauf seiner Urethanabteilung an UBE hervorgehoben. Die US-amerikanische Arbeitsschutzbehörde OSHA prüft ähnliche Expositionsgrenzwerte, was für Verarbeiter, die eine Aufrüstung ihrer Belüftungs- und Überwachungssysteme aufschieben, höhere Gemeinkosten signalisiert.

Sammel- und Recyclingherausforderungen bei gebrauchten PU-Sohlen

Die vernetzte Struktur von Polyurethan erschwert die Wiederverwertung am Ende des Produktlebenszyklus. Obwohl geschlossene Kreislaufdemonstrationsprojekte wie die Adidas Futurecraft Loop-Schuhe die technische Machbarkeit belegen, sind kommerzielle Netzwerke zur Rückgewinnung, Trennung und Verarbeitung von Abfällen noch in einem frühen Stadium[3]Adidas, „Futurecraft Loop Phase 3 Update,” adidas-group.com. In Regionen, in denen die Regeln zur erweiterten Herstellerverantwortung verschärft werden, könnte die Unfähigkeit, Recyclingmengen zu zertifizieren, Marken Umweltgebühren aussetzen, die die Nachfrage dämpfen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Material: PU-Schaum behält die Führungsposition, während Spezialalternativen an Boden gewinnen

PU-Schaum erwirtschaftete im Jahr 2025 72,56 % des Umsatzes im Polyurethan-Markt für Schuhanwendungen und soll sich im Gleichschritt mit der gesamten Schuhproduktion weiterentwickeln. Das Segment profitiert von massiven installierten Kapazitäten, umfangreichem Betreiber-Know-how und gut verstandenen Einspritzparametern, die die Fehlerquoten niedrig halten.

Thermoplastische Polyurethane und biobasierte Varianten innerhalb der Gruppe der anderen Materialien expandieren jedoch mit einer CAGR von 6,92 %. Diese Materialien sprechen Marken an, die transparente Recyclingfähigkeit am Lebenszyklusende, lösungsmittelfreie Verbindung oder verbesserte Rutschhemmung bei Nässe wünschen. BASFs Elastollan TPU bietet sowohl Recyclingfähigkeit als auch Nassgriffvorteile und positioniert Spezialgüten, um Marktanteile zu gewinnen, wo Arbeitsschutznormen verschärft werden. Da Markenfahrpläne die Materialauswahl zunehmend mit öffentlichen CO₂-Offenlegungen verknüpfen, werden Spezialharze voraussichtlich inkrementelle Verträge in hochsichtbaren Produktlinien sichern, auch wenn PU-Schaum das Arbeitspferd der Branche bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Sneaker übertreffen rein sportliche Designs im Wachstumstempo

Sportschuhe entfielen im Jahr 2025 auf 51,12 % des Polyurethan-Marktes für Schuhanwendungen, gestützt durch Lauf-, Basketball- und Crosstraining-Modelle, die auf widerstandsfähigen Zwischensohlenschaum angewiesen sind. Das Volumen des Segments gewährleistet eine konstante Abnahme für Komplettlieferungen von MDI-basierten Systemen und bildet damit die Grundlage vieler Lieferantenproduktionspläne.

Sneaker tragen zwar eine kleinere Umsatzbasis bei, sind jedoch aufgrund des Lifestyle-Performance-Crossovers auf eine jährliche Wachstumsrate von 7,18 % ausgerichtet. Verbraucher erwarten heute dasselbe gedämpfte Fahrgefühl in lässigen Silhouetten, und direkteingespritztes Polyurethan ermöglicht es Marken, schlanke Profile beizubehalten, ohne den Tragekomfort zu beeinträchtigen. Lederschuhe profitieren ebenfalls von Polyurethan-Upgrades, insbesondere durch vollständig recycelbare synthetische Lederoberflächen, die nahtlos an PU-Zwischensohlen haften und die spätere Demontage vereinfachen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 48,62 % des globalen Umsatzes und soll bis 2031 mit 6,79 % wachsen, wodurch der Polyurethan-Markt für Schuhanwendungen weiterhin auf sein fertigungsindustrielles Kernland ausgerichtet bleibt. Politisch geförderte Industrieparks in Tamil Nadu, Indien, schaffen integrierte Cluster, die die ausgehenden Logistikkosten senken und die Zeitspanne von der Prototypenentwicklung bis zur Markteinführung für globale Marken verkürzen. China verfügt über die breiteste Werkzeugbasis, doch arbeitsintensive Betriebe in Fujian und Guangdong automatisieren, um steigende Lohnuntergrenzen und Stromversorgungsengpässe auszugleichen.

Nordamerika bleibt für Innovationspiloten und Kleinserienproduktionen unverzichtbar. Reeboks Liquid-Factory-Konzept verwendet Polyurethan, das von mehrachsigen Robotern gezogen wird, um Zwischensohlen ohne Aluminiumformen herzustellen, wodurch die Werkzeugkosten erheblich gesenkt werden und eine heimische Produktion zu verbraucherakzeptierten Preisen ermöglicht wird. Marken nutzen solche Projekte, um hyperpersonalisierte Passformen zu testen, und verlagern dann ausgereifte Designs zur Massenproduktion nach Asien, sobald die Nachfrage sich stabilisiert hat.

Europa übt durch seine Führungsrolle in der Regulierung globalen Einfluss aus. Der Vorstoß der Region für Kreislaufwirtschaftsgesetzgebung ermutigt Lieferanten, Rücknahmesysteme und Monomaterial-Konstruktionen einzuführen. Covestros INSQIN wasserbasierte, teilweise biobasierte PU-Beschichtungen helfen europäischen Gerbereien, VOC-Grenzwerte einzuhalten, und erschließen dabei atmungsaktive, chromfreie Laminate. Obwohl die Betriebskosten höher sind als in Asien, halten markeneigene Fabriken in Portugal, Deutschland und Italien einen Teil der Produktion lokal, um schnelle Designdurchlaufzeiten und hohe handwerkliche Qualität zu demonstrieren.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei Chemie-Multinationale den Großteil der Präpolymersysteme liefern und eine wachsende Gruppe nachhaltigkeitsorientierter Spezialisten hinzukommt. LANXESS veräußerte seine Urethansysteme-Sparte im Jahr 2024 für 460 Millionen EUR an UBE, was den anhaltenden Portfolio-Rückschnitt unter diversifizierten Gruppen signalisiert, die ihren strategischen Fokus schärfen wollen. Der Deal verschafft UBE einen fertigen Kundenstamm in Schuhklebstoffen und Elastomeren, während LANXESS Kapital für Segmente mit höheren Margen freisetzen kann.

BASF führt in der Angebotsbreite und bietet Elastopan PU, Elastollan TPU und Infinergy expandiertes TPU an, sodass Markenkunden Rückfederungsniveaus kombinieren können, ohne den Lieferanten zu wechseln. Covestro verstärkt den Wettbewerbsdruck durch INSQINs lösungsmittelfreies Beschichtungssortiment, das farbbeständige Oberflächen liefert, die mit recycelten Stoffen kompatibel sind. Huntsman investiert in Außendienst-Engineering und installiert Dosiergeräte in Kundenwerken, damit kleine Verarbeiter mit minimalen Ausfallzeiten von manuellen Mischungen auf automatisches Dosieren umstellen können.

Disruptoren wie Algenesis, deren Soleic-Biopolyurethan-Zwischensohlen vollständig im Boden kompostieren, halten Platzhirsche wachsam gegenüber bahnbrechenden Nachhaltigkeitsansätzen. Trotz Skalierungshürden sichern solche Innovationen Pilotverträge von ökologisch ausgerichteten Labels und drängen Mainstream-Lieferanten dazu, ihre eigenen Bioeinsatzstoffprogramme zu beschleunigen. Insgesamt hält kein einzelnes Unternehmen mehr als 15 % des globalen Umsatzes, doch die Top fünf erfassen zusammen nahezu die Hälfte, was eine mittlere Marktkonzentration ergibt.

Marktführer im Polyurethan-Markt für Schuhanwendungen

BASF SE

Covestro AG

Huntsman International LLC

Dow

Wanhua

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: KPR King Power (KPR), eines der wichtigsten Unternehmen in der Sicherheitsschuhindustrie, hat eine Partnerschaft mit BASF geschlossen, um Sicherheitsschuhe unter Verwendung von Elastopan Loop herzustellen. Dieses fortschrittliche Material ist eine recycelte Polyurethan (PU)-Lösung, die recycelte PU-Komponenten enthält.

- November 2024: Dow stellte ein kohlenstoffarmes Materialportfolio für den Schuhmarkt vor, das biozirkuläre Materialien, Post-Consumer-Recyclingharze und Polyolefin-Elastomere umfasst. Dow kooperierte mit Porto Indonesia Sejahtera, um REVOLOOP-Recyclingharze in Premium-Sandalen und Flip-Flops zu integrieren und so kreislauffähige Schuhlösungen voranzutreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Polyurethanmarkt für Schuhanwendungen als den Wert von PU-Harzen, Weichschaumstoffen, Elastomeren, Thermoplasten und verwandten Vorpolymeren, die zur Herstellung von Laufsohlen, Zwischensohlen, Einlegesohlen und geklebten Oberteilen für Sport-, Freizeit-, Arbeitsschutz- und Modeartikel weltweit verkauft werden. Nach Angaben von ���ϲ����� wird PU-Zusatzmaterial, das als Kontaktkleber oder Oberflächenbeschichtung verwendet wird, nur dann gezählt, wenn es direkt in Schuhfabriken verbraucht wird.

Vom Geltungsbereich ausgenommen sind aufgearbeiteter Schrott, rezykliertes PU und PU, das aus dem Verkauf kompletter Schuhe im Einzelhandel stammt, die nicht in den Geltungsbereich fallen.

Überblick über die Segmentierung

- Nach Material

- PU-Schaum

- PU-Klebstoffe

- Andere Materialien (PU-Elastomere usw.)

- Nach Anwendung

- Sportschuhe

- Lederschuhe

- Sneaker

- Textil- und sonstige Schuhe

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mehrere Kontaktpunkte, darunter Rohstofflieferanten, Außensohlenformer, Vertragsschuhhersteller und regionale Marken in Asien, Europa und Nord- und ��ü�岹��������첹, bestätigten Nachfrageschwerpunkte, ASP-Entwicklungen und die Akzeptanz biobasierter Produkte. Interviews halfen uns auch dabei, zollbedingte Handelsverschiebungen und Saisonalität zu testen, bevor wir die Modellannahmen festlegten.

Desk Research

Wir begannen mit Handelsstatistiken von UN Comtrade, Eurostat und China Customs, die Import- und Exportströme von MDI, TDI und fertigen PU-Sohlen aufzeigen, die die Grundlage für den Verbrauchspool bilden. Branchenverbände wie Plastics Europe, die Footwear Distributors & Retailers of America und das World Footwear Yearbook lieferten Produktions-, Kosten- und Paar-pro-Kopf-Trends. Aus den 10-Ks der Unternehmen, den Investorendepots und den Umweltinformationen konnten wir die durchschnittlichen Verkaufspreise und die Auslastung der Anlagen ableiten. Zur Überprüfung der Volumina zogen unsere Analysten Versandspuren von Volza und Patenttrends von Questel heran. Diese Quellen veranschaulichen die Marktmechanik, sind jedoch nicht vollständig; viele zusätzliche öffentliche und kostenpflichtige Materialien flossen in die Schreibtischphase ein.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir haben eine Top-down- und Bottom-up-Mischung angewandt. Die globale Schuhproduktion und die regionalen Koeffizienten für PU pro Paar bildeten den Rahmen für den Nachfragepool, der dann mit den exportbereinigten PU-Harzlieferungen und den ASP-x-Volumen-Roll-ups der wichtigsten Lieferanten abgeglichen wurde. Einflussfaktoren wie die Verbreitung von Sportschuhen, das durchschnittliche Gewicht von Laufsohlen, der MDI-Preisindex, das Wachstum des verfügbaren Einkommens und die gesetzlichen Obergrenzen für die Belastung durch Di-Isocyanat fließen in unsere multivariate Regressionsprognose ein. In Fällen, in denen nur wenige Daten auf Werksebene vorlagen, wurden die Lücken durch Proxy-Kennzahlen aus vergleichbaren Anlagen geschlossen, und die Ergebnisse wurden vor der endgültigen Festlegung erneut mit einem Expertenkonsens verglichen.

Zyklus der Datenvalidierung und -aktualisierung

Jedes Quartal prüft unser Team Handelsdrucke, PU-Rohstoffbewegungen und Erhebungen zur Schuhproduktion, um Abweichungen zu erkennen. Die Modelle werden einem Peer-Review unterzogen, auf Anomalien geprüft und von der Geschäftsleitung abgesegnet. Jährlich werden vollständige Aktualisierungen veröffentlicht, die bei wichtigen Ereignissen in der Mitte des Zyklus angepasst werden.

Warum die PU-Sohle von Mordor Footwear Polyurethan Baseline Vertrauen erweckt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Materialsätze auswählen, die Währungen zu verschiedenen Zeitpunkten umrechnen und in ungleichmäßigen Abständen aktualisieren.

Zu den wichtigsten Faktoren für die Lücke gehören eine geringere Einbeziehung von Rohstoffen, begrenzte Primärkontrollen in Asien und einmalige Inflationsanpassungen, die von anderen Verlagen verwendet werden, während unsere Analysten die Verschiebungen bei PU-Harzen genau beobachten und die Koeffizienten jedes Jahr neu kalibrieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 10,98 B (2025) | ���ϲ����� | - |

| USD 5,90 B (2024) | Globale Unternehmensberatung A | Ohne PU-Klebstoffe; älteres Basisjahr und statische Wechselkurse |

| USD 6,37 B (2024) | Fachzeitschrift B | Konzentriert sich nur auf flexiblen Schaum; stützt sich auf Schreibtischdaten mit Ad-hoc-Aktualisierungen |

Der Vergleich zeigt, dass Mordor eine ausgewogene, transparente Grundlage liefert, auf die sich die Entscheidungsträger verlassen können, wenn der Umfang des Geltungsbereichs, rechtzeitige Eingaben vor Ort und wiederkehrende Audits zusammenkommen. Wir sind davon überzeugt, dass dieser disziplinierte Ansatz unseren Kunden mehr Sicherheit in den schnelllebigen Wertschöpfungsketten der Schuhindustrie bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Polyurethan-Marktes für Schuhanwendungen?

Die Größe des Polyurethan-Marktes für Schuhanwendungen beläuft sich im Jahr 2026 auf 11,67 Milliarden USD und soll bis 2031 einen Wert von 15,82 Milliarden USD erreichen.

Welche Region dominiert die globale Nachfrage?

Asien-Pazifik führt mit einem Umsatzanteil von 48,62 % im Jahr 2025 und soll bis 2031 die schnellste regionale CAGR von 6,79 % verzeichnen.

Welche Materialkategorie wächst am schnellsten?

Innerhalb der Materialkategorie wachsen andere Materialien jährlich mit 6,92 % und übertreffen damit den traditionellen PU-Schaum.

Warum wachsen Sneaker schneller als klassische Sportschuhe?

Verbraucher bevorzugen vielseitige Silhouetten, die lässige Ästhetik mit leistungsstarker Dämpfung verbinden, was eine CAGR von 7,18 % für Sneaker gegenüber dem ausgereiften Sportschuhsegment antreibt.

Wie senken Hersteller den CO₂-Fußabdruck von Polyurethan?

Hersteller integrieren biobasierte Polyole, recycelte Schaumgranulate und lösungsmittelfreie Beschichtungen, wobei frühe Anwender bereits Zwischensohlen mit bis zu 75 % Recyclinganteil anbieten.

Welches Risiko stellen Schwankungen der Rohstoffpreise dar?

MDI- und TDI-Volatilität kann die Verarbeitermargen um mehr als 1 Prozentpunkt komprimieren, insbesondere für Fabriken ohne langfristige Lieferverträge oder eigene vorgelagerte Kapazitäten.

Seite zuletzt aktualisiert am: