Polyurethanschaum-�Ѳ�����ٲ���öß�� und -Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

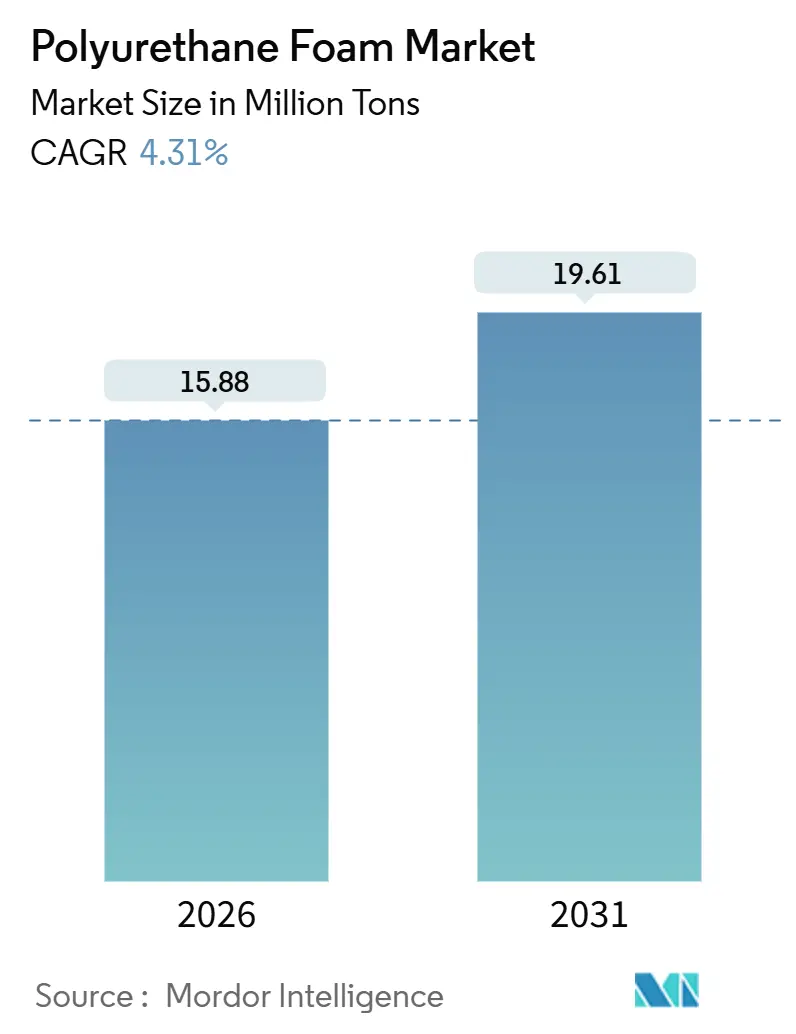

| Marktvolumen (2026) | 15.88 Millionen Tonnen |

| Marktvolumen (2031) | 19.61 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyurethanschaum-Marktanalyse von ���ϲ�����

Die Polyurethanschaum-�Ѳ�����ٲ���öß�� wird im Jahr 2026 auf 15,88 Millionen Tonnen geschätzt und soll bis 2031 bei einer CAGR von 4,31 % während des Prognosezeitraums (2026–2031) 19,61 Millionen Tonnen erreichen. Das Wachstum verlagert sich von Neukapazitätserweiterungen hin zur Nachrüstungsnachfrage, die durch strengere Energieeffizienznormen, eine steigende Produktion von Elektrofahrzeugen (EV) und den raschen Ausbau der globalen Kühlkettenlogistik erzeugt wird. Der Schwung bei Spezialformaten wie Sprüh-, Integralschicht- und viskoelastischen Schäumen beschleunigt sich, da Bauherren nach Materialien suchen, die hohe Dämmwerte (R-Werte) auf engem Raum liefern, während Automobil-Erstausrüster (OEMs) maßgeschneiderte Batteriegehäuse entwickeln, die Wärmemanagement mit Gewichtsreduzierung verbinden. Regulatorische Initiativen – die Richtlinie zur Gesamtenergieeffizienz von Gebäuden der Europäischen Union, Chinas GB 50189-2024-Norm und der Internationale Energieeinsparungscode 2024 der Vereinigten Staaten – heben den Grundverbrauch an, während die Preisvolatilität bei Methylendiphenyldiisocyanat (MDI) und Toluoldiisocyanat (TDI) weiterhin die Margen der Verarbeiter unter Druck setzt. Integrierte Lieferanten mit eigenen Isocyanatkapazitäten und frühen biobasierten Polyol-Plattformen vergrößern den Wettbewerbsvorsprung, da Kunden verifizierte Dekarbonisierungswege und eine gesicherte Rohstoffverfügbarkeit anstreben.

Wesentliche Erkenntnisse des Berichts

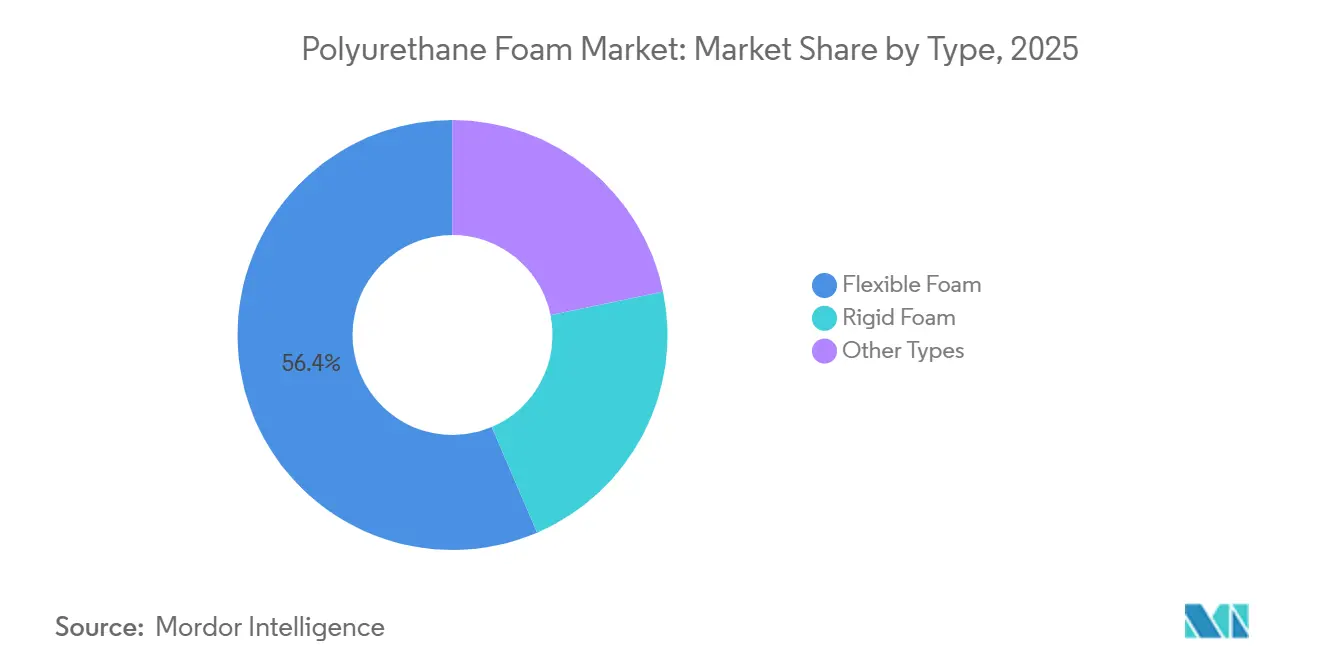

- Nach Typ führte flexibler Schaum im Jahr 2025 mit einem Polyurethanschaum-Marktanteil von 56,44 %, während andere Formate bis 2031 voraussichtlich die schnellste CAGR von 6,49 % verzeichnen werden.

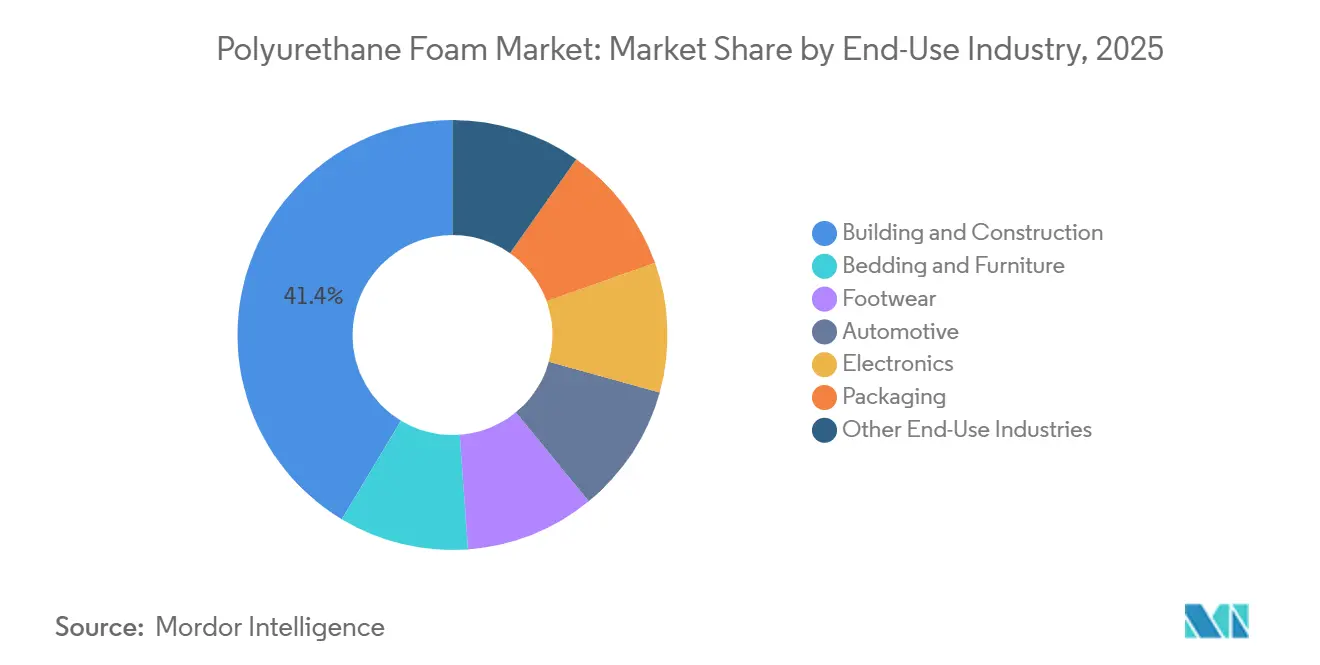

- Nach Endverbrauch absorbierte Bauwesen und Konstruktion im Jahr 2025 41,39 % des Volumens, aber Verpackung schreitet mit einer marktführenden CAGR von 7,26 % bis 2031 voran.

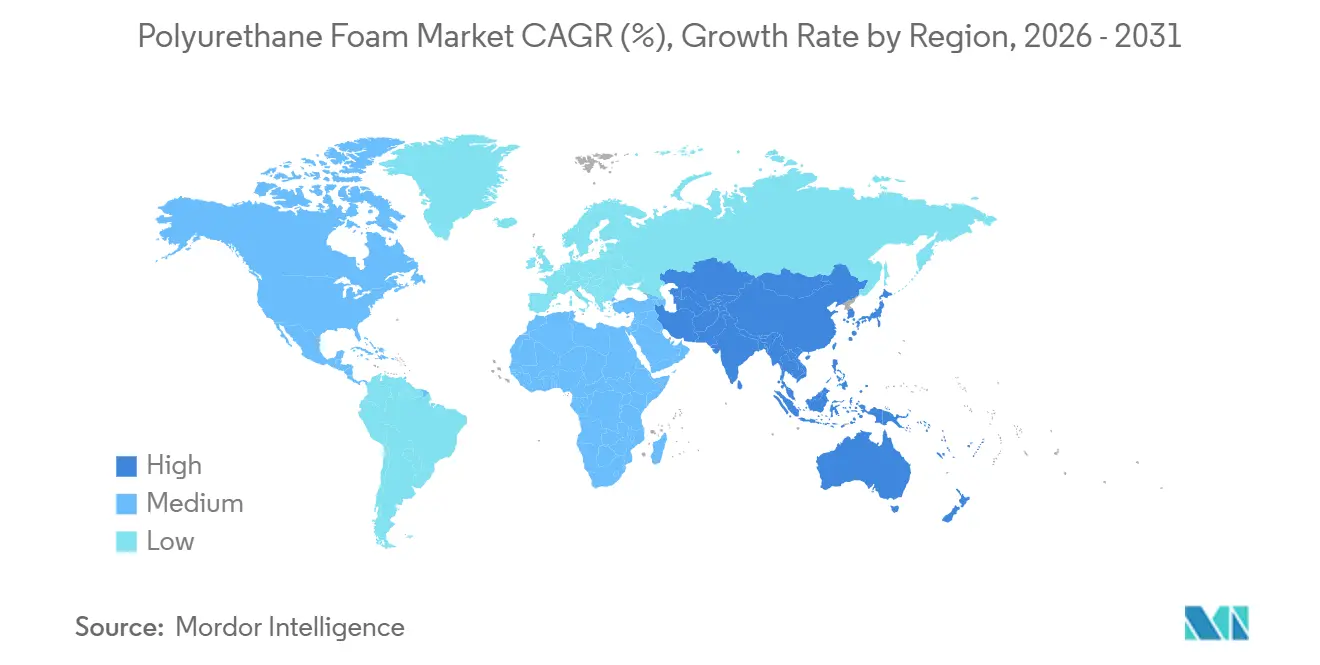

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 49,58 % des weltweiten Verbrauchs; es wird prognostiziert, dass die Region bis 2031 mit einer CAGR von 6,36 % wächst – die stärkste regionale Entwicklung.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Polyurethanschaum-Markttrends und Einblicke

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach energieeffizienter Gebäudedämmung | +1.2% | Global, am stärksten in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Fahrzeugleichtbau und Komfortanwendungen im Automobilbereich | +0.9% | Kernbereich Asien-Pazifik sowie Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Möbel- und Matratzenproduktion | +0.7% | Asien-Pazifik, Ausstrahlungseffekt Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Kühlketten- und Kühlkapazität | +0.8% | Global, am schnellsten in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Schäume für das Wärmemanagement von EV-Batterien | +0.5% | Asien-Pazifik, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Nachfrage nach energieeffizienter Gebäudedämmung

Regierungen verschärfen die Anforderungen an die Wärmeleistung und fügen der Basis-CAGR 1,2 Prozentpunkte hinzu. Im Jahr 2024 überarbeitete die Europäische Union ihre Richtlinie zur Gesamtenergieeffizienz von Gebäuden und verpflichtete die Mitgliedstaaten, öffentliche Gebäude jährlich zu sanieren. Dieser Schritt veranlasst Planer, Sprüh-Polyurethanschaum zu bevorzugen, der in einer einzigen Anwendung Dämmung und Luftdichtheit bietet. In den Vereinigten Staaten haben achtzehn Bundesstaaten den Internationalen Energieeinsparungscode 2024 übernommen und die vorgeschriebene Wanddämmung in kälteren Klimazonen von R-13 auf R-20 angehoben – eine Änderung, die durchgehende starre Schaumverschalung in den Vordergrund der Normeinhaltung rückt. Chinas GB 50189-2024 hat die Heizenergiegrenzwerte angehoben. Dieser Schritt hat Bauträger in den nördlichen Provinzen veranlasst, von expandiertem Polystyrol auf geschlossenzellige Polyurethanplatten umzusteigen[1]Ministerium für Wohnungsbau und Stadt-Land-Entwicklung Chinas, "GB 50189-2024," mohurd.gov.cn. Darüber hinaus gewinnt Sprühschaum bei Sanierungsprojekten einen größeren Anteil. Sein Vorteil liegt in der Möglichkeit, ihn aufzutragen, ohne die Außenverkleidung zu entfernen, was die Installationszeit verkürzt. Diese kombinierten Maßnahmen sichern in den kommenden Jahren einen klaren Nachfrageverlauf, insbesondere für Bestandsgebäude, bei denen Energieeinsparungen attraktive Amortisationszeiten bieten.

Fahrzeugleichtbau und Komfortanwendungen im Automobilbereich

Automobilregulatoren schreiben höhere Kraftstoffeffizienz und erweiterte EV-Reichweiten vor und tragen 0,9 Prozentpunkte zum Wachstum bei. Als Reaktion auf die US-amerikanische Corporate Average Fuel Economy-Norm, die bis 2027 einen Flottenverbrauch von umgerechnet 58 Meilen pro Gallone anstrebt, wechseln Automobilhersteller von traditionellen Polsterungen zu flexiblem Polyurethanschaum niedriger Dichte. Diese Änderung reduziert das Sitzgewicht, ohne die Ergonomie zu beeinträchtigen. Eine SAE-Studie ergab, dass optimierte Schaumformulierungen in Türverkleidungen und Dachhimmeln den Kabinengeräuschpegel bei Autobahngeschwindigkeiten reduzieren können, was den Passagierkomfort in den leisen Fahrgastzellen von Elektrofahrzeugen steigert. In China, wo die Verkäufe von Neuenergie-Fahrzeugen erheblich gestiegen sind, arbeiten lokale Zulieferer an starren Schäumen zum Füllen von Batteriemodul-Spalten zusammen. Diese Schäume sind effektiver als Aerogele bei der Verhinderung der Ausbreitung von Wärmedurchgehen. Mit Vorteilen sowohl bei der Massenreduzierung als auch bei der Sicherheit weitet sich die Rolle von Polyurethan in den Fahrzeugstücklisten aus, was zu einem erhöhten Inhalt pro Fahrzeug sowohl im Premium- als auch im Massenmarktsegment führt.

Anstieg der Möbel- und Matratzenproduktion

Höhere verfügbare Einkommen in Asien-Pazifik bewirken einen Auftrieb von 0,7 Prozentpunkten, am deutlichsten in Indien und Südostasien. Im Jahr 2025 verzeichnete der organisierte Möbelmarkt Indiens ein erhebliches Wachstum. Memory-Foam-Matratzen gewannen einen nennenswerten Anteil am Bettwaren-Segment, da Verbraucher ihre Präferenzen von Kokosfaser und Baumwolle wegverlagerten. Ende 2025 brachte Sheela Foam eine Linie für flexiblen Schaum in Uttarakhand auf den Markt. Der Schritt zielt auf Städte der Kategorie 2 ab, wo die Markenbekanntheit zunimmt. Unterdessen rationalisiert in China ein Trend zum Online-Möbelverkauf die Lieferzeiten. Hersteller verwenden jetzt vakuumkomprimierte Schaumverpackungen, was das Versandvolumen erheblich reduziert. Diese Innovation unterstützt nicht nur Direkt-zu-Verbraucher-Modelle, sondern senkt auch die gesamten Bezugskosten. Infolgedessen gibt es einen breiteren Markt für Premium-Schaumprodukte, insbesondere in preissensiblen Bevölkerungsgruppen.

Ausbau der Kühlketten- und Kühlkapazität

Der Aufstieg der temperaturgesteuerten Logistik fügt dem Wachstum 0,8 Prozentpunkte hinzu, angetrieben durch Impfstoffe, frische Lebensmittel und E-Commerce-Lebensmittel. Der Public Investment Fund Saudi-Arabiens stellte Ressourcen für ein groß angelegtes Kühllagerprojekt bereit, das bis 2028 fertiggestellt werden soll. Der Fonds betonte den Einsatz von starren Polyurethanplatten mit verbesserter Wärmeleitfähigkeit zur Stärkung der Feuchtigkeitsbeständigkeit. Im Jahr 2025 gewährte Indien Subventionen durch sein Pradhan Mantri Kisan Sampada Yojana-Programm mit dem Ziel, den Bau von Kühlhäusern zu beschleunigen. Indien zeigte eine Präferenz für vorgefertigte Polyurethan-Sandwichpaneele, die im Vergleich zu herkömmlichem vor Ort gegossenem Beton erheblich schneller installiert werden können. Der Pharmasektor treibt diesen Schwung ebenfalls voran; Pfizers Erweiterung seines mRNA-Impfstoffnetzwerks im Jahr 2024 erforderte eine Ultrakältetiefkühlerdämmung. Diese spezifische Anforderung wurde ausschließlich mit starrem Polyurethan in Verbindung mit vakuumisolierten Paneelen erfüllt. Angesichts der anhaltenden Nachfrage nach robusten Kühlketten dürfte der Bedarf an leistungsstarken Schaumsystemen stark bleiben.

Hemmnisse-Wirkungsanalyse

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Gesundheits- und Umweltvorschriften für Isocyanate | -0.6% | Global, mit Europa und Nordamerika am strengsten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der MDI/TDI-Rohstoffpreise | -0.4% | Global, mit Europa und Nordamerika am stärksten exponiert | Kurzfristig (≤ 2 Jahre) |

| Myzel-/Algen-Bioschäume ersetzen PU in Premium-Verpackungen | -0.2% | Nischensegmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strengere Gesundheits- und Umweltvorschriften für Isocyanate

Die zunehmende regulatorische Kontrolle der Diisocyanatexposition kürzt 0,6 Prozentpunkte vom Marktwachstum ab. Im Rahmen der Significant New Use Rule (Regel für erheblich neue Verwendungen) 2024 der US-amerikanischen Umweltschutzbehörde müssen Sprühschaum-Teams Frischluftatemschutzgeräte tragen und Echtzeit-Überwachung einsetzen. Diese Verpflichtung erhöht die jährlichen Compliance-Kosten für jedes Team und hemmt die Einführung bei kostenorientierten Sanierungen. Unterdessen hat Europas REACH-Aktualisierung den Arbeitsplatzgrenzwert für TDI verschärft. Diese Änderung verpflichtet Verarbeiter, in geschlossene Mischsysteme zu investieren. Im Jahr 2025 wurde Kaliforniens Proposition 65 aktualisiert, um MDI aufzunehmen. Diese Ergänzung verpflichtet Einzelhändler, Produkte mit Warnhinweisen zu kennzeichnen, wenn sie mehr als 0,1 % MDI enthalten[2]Amt für die Bewertung von Umweltgesundheitsrisiken, "Proposition 65-Aktualisierung," oehha.ca.gov. Infolgedessen neigen Möbelhersteller zunehmend zu wassergetriebenen Formulierungen, wenn auch zu einem Kostenaufschlag. Obwohl es Fortschritte bei Nicht-Isocyanat-Polyurethanchemien gibt, wird ihre weitverbreitete kommerzielle Einführung aufgrund bestehender Kosten- und Leistungsunterschiede noch mindestens fünf Jahre auf sich warten lassen.

Volatilität der MDI/TDI-Rohstoffpreise

Starke Schwankungen bei den Diisocyanatpreisen haben die Margen der Verarbeiter komprimiert und langfristige Verträge eingeschränkt. In Europa stiegen die MDI-Spotpreise aufgrund von Ausfällen in den Werken von BASF in Ludwigshafen und Covestro in Dormagen stark an. Die Preise gingen jedoch später zurück, gestützt durch einen Anstieg der chinesischen Exporte. Unterdessen schwankten die TDI-Notierungen an der US-Golfküste, beeinflusst durch höhere Gewalt-Ereignisse und Antidumping-Zölle. Als Reaktion auf diese Marktfluktuationen haben Verarbeiter ihre Rohstoffbestände als defensive Strategie ausgeweitet. Dieser Ansatz bindet Betriebskapital und mindert ihre Kapitalrendite. Integrierte Lieferanten mit eigener MDI/TDI-Kapazität gewinnen Marktanteile, indem sie Festpreisvereinbarungen und beschleunigte Auftragszyklen anbieten.

Segmentanalyse

Nach Typ: Spezialformate überholen Massen-Flexiblen

Flexibler Schaum behielt im Jahr 2025 56,44 % des Polyurethanschaum-Marktanteils, verankert durch Möbel-, Bettwaren- und Automobilsitzanwendungen. Jedoch sehen sich Massenblöcke einem Margendruck durch kostengünstige Importe ausgesetzt, was nordamerikanische und europäische Verarbeiter dazu bewegt, auf hochelastische und viskoelastische Linien umzusteigen, die 30 % Preisaufschläge erzielen. Andere Formate – Sprüh-, Integralschicht- und Memory-Schäume – sollen mit einer CAGR von 6,49 % wachsen, fast doppelt so schnell wie der Gesamtmarkt. Sprühschaum profitiert von seiner Fähigkeit, unregelmäßige Hohlräume abzudichten, was die Einführung bei der Wohnsanierung unter Nutzungsbonus-Programmen der Versorgungsunternehmen in den Vereinigten Staaten vorantreibt. Integralschichtschäume in Lenkrädern und Armlehnen gewinnen an Beliebtheit, da EV-Innenräume taktile Qualität priorisieren, während Memory-Schäume von Premium-Matratzen zu Sportschuhwerk und medizinischen Kissen migrieren.

Hochwertige Nischen gewinnen Marktanteile, indem sie Leistungsattribute anbieten, mit denen Alternativmaterialien nur schwer mithalten können. Das US-amerikanische Sprühschaum-Segment expandierte, angetrieben durch die Rabatte des Inflation Reduction Act für Luftdichtigkeitsverbesserungen. Automobil-OEMs nutzten Integralschichttechnologie, um die Schwingungsübertragung in EV-Fahrgastzellen zu minimieren, die heute frei von Motorgeräuschen sind. Diese Entwicklung wurde durch eine SAE-Studie zur Geräuschreduzierung gestärkt. Memory-Schäume, die bisher auf Schlafprodukte beschränkt waren, gewannen im Laufschuhbereich Fuß, dank Nikes Einführung einer Doppeldichte-Zwischensohle, die sich an den Gangzyklus anpasst. Diese Erfolge in verschiedenen Industrien zeigen, dass Spezial-Polyurethanschäume dabei sind, einen erheblichen Anteil zukünftiger Innovationsinvestitionen und Gewinnmargen zu sichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbrauchsindustrie: Verpackung steigt durch Kühlkettenlogistik stark an

Bauwesen und Konstruktion absorbierten im Jahr 2025 41,39 % des Volumens, unterstützt durch obligatorische Dämmungsaufrüstungen in Asien-Pazifik, Europa und Nordamerika. Dennoch ist Verpackung die am schnellsten wachsende Endverwendung mit einer CAGR von 7,26 %, angetrieben durch E-Commerce-Lebensmittel und temperatursensible Pharmazeutika. Bis 2027 plant Amazon, die Hälfte seiner frischen Lebensmittel in wiederverwendbaren polyurethanausgekleideten Transportbehältern zu versenden. Diese Entscheidung wurde getroffen, nachdem erkannt wurde, dass geschlossenzelliger Schaum Temperaturen zwischen 2 °C und 8 °C bis zu 48 Stunden aufrechterhalten kann und damit Kühlakkus überflüssig macht. Pfizer wechselte von Polystyrol- zu Polyurethan-Versandverpackungen und erzielte eine Reduzierung des Verpackungsgewichts und eine Steigerung der Palettendichte. Dieser Wechsel unterstreicht das Potenzial für erhebliche Einsparungen bei den Luftfrachtkosten.

Der Automobilsektor, angetrieben durch den Aufstieg von Elektrofahrzeugen (EV) und einem erhöhten Schaumgehalt pro Fahrzeug, ist das am zweitschnellsten wachsende Segment. Neuenergie-Fahrzeuge profitieren von Polyurethan, das für Sitze, akustische Dämpfung und Batteriedämmung eingesetzt wird, im Gegensatz zu herkömmlichen Verbrennungsmodellen. Unterdessen befinden sich die Bettwaren- und Möbelsektoren in der Asien-Pazifik-Region auf einem stetigen Wachstumskurs, angetrieben durch steigende Einkommen und einen Trend zur Premiumisierung. Schuhwerk, Elektronik und andere Nischenanwendungen repräsentieren zusammen einen erheblichen Anteil der Nachfrage. Insbesondere das Schuhwerk-Segment erlebt einen Innovationsschub, wobei Marken durch die Integration von biobasierten Polyolen verbesserte Energierückgaben und reduzierte CO₂-Fußabdrücke anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik dominierte den weltweiten Verbrauch mit einem Anteil von 49,58 % im Jahr 2025 und ist auf dem Weg, bis 2031 jährlich um 6,36 % zu wachsen – das höchste regionale Tempo. Im Jahr 2024 aktualisierte China seinen GB 50189-Standard und erhöhte die Wanddämmungs-R-Werte in Heizzonen. Diese Änderung veranlasste einen Wechsel von expandiertem Polystyrol zu starrem Polyurethan sowohl in gewerblichen als auch in Wohnbauprojekten. Indiens organisierter Möbelmarkt verzeichnete im Jahr 2025 ein erhebliches Wachstum. Dieser Aufschwung fiel mit Sheela Foams Kapazitätserweiterung zusammen, die darauf abzielte, die steigende Nachfrage nach Memory-Foam-Matratzen in Städten der Kategorie 2 zu decken. Japan und ��ü���ǰ��� nutzen trotz ihrer Marktreife Innovationen in der Elektronik und bei EV-Batterien. Ein bemerkenswertes Beispiel ist LG Energy Solutions Qualifizierung von phasenwechsel-verbessertem Polyurethan für die E-GMP-Plattform, was die technologischen Fortschritte der Region unterstreicht. In Südostasien werden Investitionen in die Kühlkettenlagerung, insbesondere in Vietnam und Indonesien, durch staatliche Anreize zur Reduzierung von Nachernteverlusten gestärkt.

Nordamerika entfiel im Jahr 2025 auf einen erheblichen Marktanteil und verzeichnete ein stetiges Wachstum. Sprühschaum-Sanierungen und EV-Batteriegehäuse trieben den Schwung maßgeblich voran. Ein wesentlicher Beitrag zu diesem Wachstum leisteten die Home Energy Rebates des US-amerikanischen Inflation Reduction Act, die 2025 einen Anstieg der Sprühschaum-Installationen auslösten. Eigenheimbesitzer nutzten diese Rabatte, um Installationskosten zu senken. Unterdessen lenkt Kanadas National Building Code 2025 Bauherren durch die Vorschrift einer durchgehenden Dämmung über alle Klimazonen hinweg auf starre Schaumverschalung. Im Jahr 2025 ist in Mexiko, mit einer starken Fahrzeugproduktionsbasis, ein Trend zu beobachten, bei dem US-amerikanische OEMs einen höheren Polyurethangehalt integrieren. Dieser Schritt entspricht ihrer Strategie zur Verlagerung der EV-Montage in die Nähe und stellt die Einhaltung der regionalen Inhaltsanforderungen sicher.

Europa verfolgt einen stetigen Wachstumskurs. Die Region kämpft mit strengen Isocyanatvorschriften, verfolgt gleichzeitig aber aggressiv Sanierungsziele. Die Richtlinie zur Gesamtenergieeffizienz von Gebäuden schreibt eine jährliche Sanierungsrate für öffentliche Gebäude vor. Diese Richtlinie setzt auf hocheffizienten Sprühschaum, auch angesichts der Herausforderung erhöhter Arbeitsrechts-Compliance-Kosten. ��ü�岹��������첹 und der Nahe Osten und Afrika (Naher Osten und Afrika), die zusammen einen nennenswerten Anteil der weltweiten Nachfrage ausmachen, verzeichnen ein robustes Wachstum. In Brasilien fördern Gemeinden LEED-zertifizierte Gebäude mit Grundsteuernachlässen, was zu einer erhöhten Einführung von Polyurethandämmung führt. In Saudi-Arabien treibt eine erhebliche Investition in Kühlhäuser die Nachfrage nach starren Paneelen an. Gleichzeitig fördert in ��ü�岹�ڰ����첹 der Zubau neuer Solarkapazitäten im Jahr 2025 den Einsatz von polyurethan-isoliertem Transport für den Export verderblicher Waren.

Wettbewerbslandschaft

Der Polyurethanschaum-Markt ist mäßig fragmentiert. Covestros Cardyon-Plattform, 2024 kommerzialisiert, bettet bis zu 20 % aufgefangenes CO₂ in Polyole ein und hat Kaufaufträge von europäischen Automobil-OEMs erhalten, die bestrebt sind, Scope-3-Emissionen zu senken, ohne die Crashsicherheit zu beeinträchtigen. BASF folgte 2025 mit Lupranat Bio, einem auf Tallölfettsäuren basierenden MDI, das auf Möbel- und Matratzenkunden abzielt, die durch Kohlenstoff-Fußabdruck-Zusagen von Einzelhändlern unter Druck stehen. Start-ups nutzen Nischen in EV-Batterien und Kühlketten-Verpackungen, wo etablierte Anbieter über begrenzte Domänenexpertise verfügen. Da Nachhaltigkeitskennzahlen und Echtzeit-Qualitätskontrolle an Bedeutung gewinnen, sind Akteure mit integrierten Rohstoffpositionen, verifizierten kohlenstoffarmen Technologien und fortschrittlicher Fertigungsanalytik in der Lage, Marktanteile zu konsolidieren.

Marktführer der Polyurethanschaum-Branche

Covestro AG

BASF SE

Dow

Huntsman International LLC

Wanhua Chemical Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: UFP Technologies hat seine Präsenz im Bereich medizinischer Polyurethanschaum-Anwendungen durch die Übernahme von AQF Medical gestärkt und damit seine Expertise in spezialisierten Schaumlösungen ausgebaut. Dieser strategische Schritt wird voraussichtlich Innovation und Wettbewerb auf dem Polyurethanschaum-Markt fördern.

- Juli 2024: BASF hat Haptex 4.0 eingeführt, eine vollständig recycelbare Polyurethan-Lösung für Kunstleder. Diese Innovation beseitigt die Notwendigkeit der Schichttrennung im Recyclingprozess und setzt einen neuen Standard für nachhaltige Materialien in Schuhwerk, Automobilinnenräumen und Möbeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Polyurethanschaum als alle frisch hergestellten Polyurethan-Weich-, -Hart- und -Sprühschäume, die den Hersteller oder Verarbeiter verlassen und in die Handelskanäle gelangen, ausgedrückt in metrischen Tonnen. Wir verfolgen die Mengen, die in die Bereiche Bau, Betten und Möbel, Automobil, Verpackung, Elektronik und andere kleinere industrielle Anwendungen fließen, Land für Land.

Ausschluss des Geltungsbereichs: Wiederverklebte Altschäume, Polyharnstoff-Elastomere und werksinterne hohlraumgefüllte Systeme bleiben von dieser Überprüfung ausgenommen.

Überblick über die Segmentierung

- Nach Typ

- Flexibler Schaum

- Starrer Schaum

- Andere Typen (Sprühschaum, Integralschichtschaum, Memory-Schaum)

- Nach Endverbrauchsindustrie

- Bauwesen und Konstruktion

- Bettwaren und Möbel

- Schuhwerk

- Automobil

- Elektronik

- Verpackung

- Andere Endverbrauchsindustrien (Medizinprodukte, Textilien und Bekleidung, Luft- und Raumfahrt)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Rest des Nahen Ostens und Afrikas

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Schaumstoffformulierer, Plattenhersteller, Matratzenhersteller und regionale Vertriebsunternehmen im asiatisch-pazifischen Raum, in Nordamerika, Europa und der Golfregion. Die Gespräche klärten die durchschnittliche Plattendichte, die Ausschussraten, die saisonalen Schwankungen und die Kapazitätsauslastung nach der Pandemie und ermöglichten es uns, die Annahmen am Schreibtisch zu validieren und die offensichtlichen Verbrauchsbilanzen abzustimmen.

Desk Research

Wir begannen mit öffentlichen Grundlagen wie den Handelscodes von UN Comtrade, den Produktionsstatistiken von Eurostat, den Kunststoffdaten des US Geological Survey und den Bauausgabenreihen von Einrichtungen wie FIEC und dem US Census. Patenttrends von Questel, von der Internationalen Energieagentur veröffentlichte Aktualisierungen der Energievorschriften für Gebäude und Angaben zur Isolierungsnachfrage aus den Dashboards der Weltbank für den Wohnungsbau halfen uns bei der Einschätzung der Anziehungskraft auf die Endverbraucher. Die 10-Ks der Unternehmen, Investorendecks und Pressemitteilungen lieferten Hinweise zur Preisgestaltung, die wir mit Informationen von Handelsverbänden wie PU Europe und dem Center for the Polyurethanes Industry kombinierten. Bei Bedarf haben wir auf D&B Hoovers und Dow Jones Factiva zurückgegriffen, um standardisierte Umsatzaufteilungen zu erhalten. Diese Quellen dienen der Veranschaulichung; viele weitere Publikationen wurden für Gegenkontrollen und Kontext herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-down-Ermittlung des sichtbaren Verbrauchs beginnt mit der nationalen Produktion und dem Nettohandel, gefolgt von Anpassungen für den bekannten Eigenverbrauch. Ausgewählte Bottom-up-Tests, wie z. B. die Zählung von Platten ASP × Board Feet und Sitzkisseneinheiten, dienen als Plausibilitätsfilter. Zu den wichtigsten Triebkräften des Modells gehören die Fertigstellung neuer Häuser, die Produktion von Kühlschränken, der Bau von Kleinwagen, das Wachstum des elektronischen Handels, die Preisunterschiede zwischen MDI und TDI sowie die Vorschriften für den R-Wert von Dämmstoffen. Eine multivariate Regression auf diese Indikatoren untermauert die Prognose für 2025-2030; die Szenarioanalyse schattiert hohe und niedrige Fälle, in denen politische oder Rohstoff-Schocks plausibel sind.

Zyklus der Datenvalidierung und -aktualisierung

Wir führen Abweichungsprüfungen gegen historische Verläufe durch, markieren Ausreißer und leiten Anfragen an Experten weiter, bevor wir sie abzeichnen. Die Berichte werden jedes Jahr aktualisiert, mit zwischenzeitlichen Meldungen, wenn sich die Ausgangslage durch Ausfälle von Anlagen, politische Veränderungen oder starke Veränderungen bei den Rohstoffen ändert.

Warum die Polyurethanschaum-Grundlage von Mordor Bestand hat

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen Wert und Volumen mischen, nachgelagerte CASE-Produkte einbeziehen oder unterschiedliche Aktualisierungsrhythmen anwenden.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören Mordors "Volume First"-Linse, die Ausklammerung von Verbundwerkstoffen und Klebstoffen sowie unser jährlicher Aktualisierungsrhythmus, während andere Unternehmen Umsatzschnappschüsse auf der Grundlage breiterer chemischer Gruppen oder älterer Preisdecks veröffentlichen. Währungsumrechnungen und abweichende ASP-Inflationsannahmen vergrößern den Abstand weiter.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 15,23 Millionen Tonnen (2025) | ���ϲ����� | - |

| 55,70 Milliarden USD (2024) | Globale Unternehmensberatung A | Kombiniert Schaumstoffe mit Beschichtungen und zählt Händleraufschläge |

| 46,94 Milliarden USD (2024) | Fachzeitschrift B | Ohne Sprühschaum und mit Preisen vor 2023 für Hartschaumstoffe |

Der Vergleich zeigt, dass die disziplinierte, jährlich aktualisierte Volumenbasis von Mordor den Entscheidungsträgern einen nachvollziehbaren und wiederholbaren Ausgangspunkt bietet, auf den sie sich verlassen können, wenn Umfang, Metrik und Preisjahr aufeinander abgestimmt sind.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Polyurethanschaum-Markt im Jahr 2026?

Die Größe des Polyurethanschaum-Marktes beträgt im Jahr 2026 15,88 Millionen Tonnen, mit einer Prognose, bis 2031 19,61 Millionen Tonnen zu erreichen, was einer CAGR von 4,31 % entspricht.

Welche Region wächst am schnellsten in der Polyurethanschaum-Nachfrage?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer erwarteten CAGR von 6,36 % bis 2031, gestützt auf strengere Gebäudeenergienormen und den Ausbau des Kühlkettennetzes.

Welche Endverwendung soll das meiste neue Volumen hinzufügen?

Verpackung, insbesondere für Kühlketten und E-Commerce-Lebensmittel, soll mit einer CAGR von 7,26 % wachsen – dem höchsten Wert unter allen Endverwendungen.

Was ist das wichtigste regulatorische Hindernis für Polyurethanschaum-Hersteller?

Verschärfte Grenzwerte für die Isocyanatexposition in Europa und Nordamerika erhöhen die Compliance-Kosten und verlangsamen die Einführung von Sprühschaum.

Wie verbessern führende Unternehmen ihre Nachhaltigkeitsbilanz?

Integrierte Lieferanten wie Covestro und BASF haben biobasierte Polyole und MDI-Qualitäten kommerzialisiert, die aufgefangenes CO₂ oder Tallöl-Derivate einbetten, was die CO₂-Fußabdrücke der Produkte reduziert, ohne die Leistung zu beeinträchtigen.

Seite zuletzt aktualisiert am: