Größe und Marktanteil des nordamerikanischen ��ü�������������-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.25 Milliarden US-Dollar |

| Marktgröße (2026) | 6.61 Milliarden US-Dollar |

| Marktgröße (2031) | 8.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen ��ü�������������-Marktes von ���ϲ�����

Die Größe des nordamerikanischen ��ü�������������-Marktes wird für 2025 auf USD 6,25 Milliarden, für 2026 auf USD 6,61 Milliarden und bis 2031 auf USD 8,67 Milliarden prognostiziert, mit einer CAGR von 5,58 % von 2026 bis 2031. Dieses Wachstum, das durch eine CAGR von 5,58 % von 2027 bis 2031 angetrieben wird, verdeutlicht einen bedeutenden Wandel in den Snackgewohnheiten der Verbraucher. Verbraucher legen heute mehr Wert auf Portabilität und funktionelle Ernährung als auf traditionelle Geschmackspräferenzen. Der Markt gedeiht dort, wo Proteindichte, Clean-Label-Zutaten und minimale Verarbeitung zusammentreffen. Infolgedessen entfernen Marken künstliche Süßungsmittel und gesättigte Fette und integrieren gleichzeitig Proteinquellen aus Vollwertzutaten. Da 71 % der US-amerikanischen Einkäufer aktiv darauf abzielen, ihre Proteinaufnahme zu erhöhen, ist die Proteinanreicherung zu einer Standarderwartung geworden. Die größte Herausforderung für Marken liegt jedoch darin, Transparenz bei der Beschaffung zu gewährleisten, Nachhaltigkeitsziele zu erfüllen und regulatorische Standards einzuhalten. Die Wettbewerbslandschaft wird zusätzlich durch bedeutende Fusionen und Übernahmen geprägt, wie die Übernahme von Kellanova durch Mars für USD 35,9 Milliarden und der ausstehende Kauf von WK Kellogg durch Ferrero für USD 3,1 Milliarden, was den Branchendrang widerspiegelt, vielfältige Portfolios aufzubauen, die sowohl genussvolle als auch funktionelle Snackbedürfnisse befriedigen.

Wichtigste Erkenntnisse des Berichts

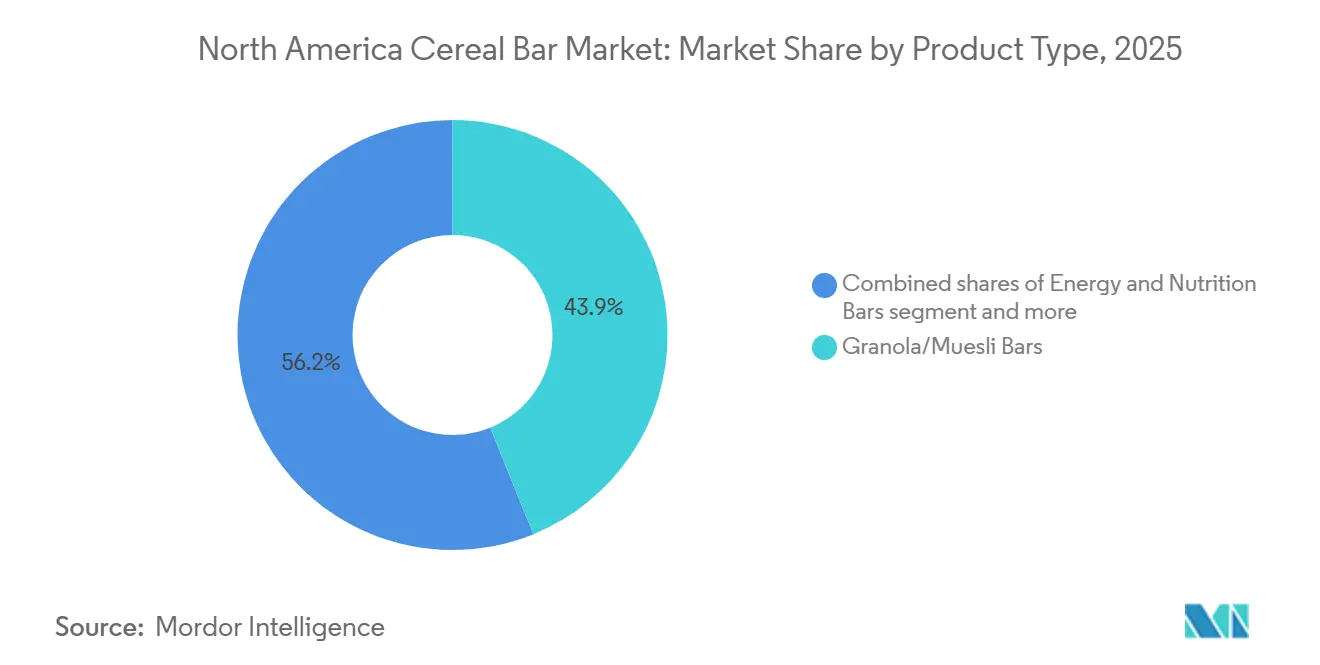

- Nach Produkttyp führten Granola- und ��ü������������� mit einem Anteil von 43,85 % am nordamerikanischen ��ü�������������-Markt im Jahr 2025, während Energie- und Nährwertriegel bis 2031 mit einer CAGR von 6,58 % wachsen.

- Nach Funktionsanspruch entfielen konventionelle Produkte auf einen Anteil von 76,81 % am nordamerikanischen ��ü�������������-Markt im Jahr 2025; Bio-Varianten werden voraussichtlich bis 2031 mit einer CAGR von 7,29 % wachsen.

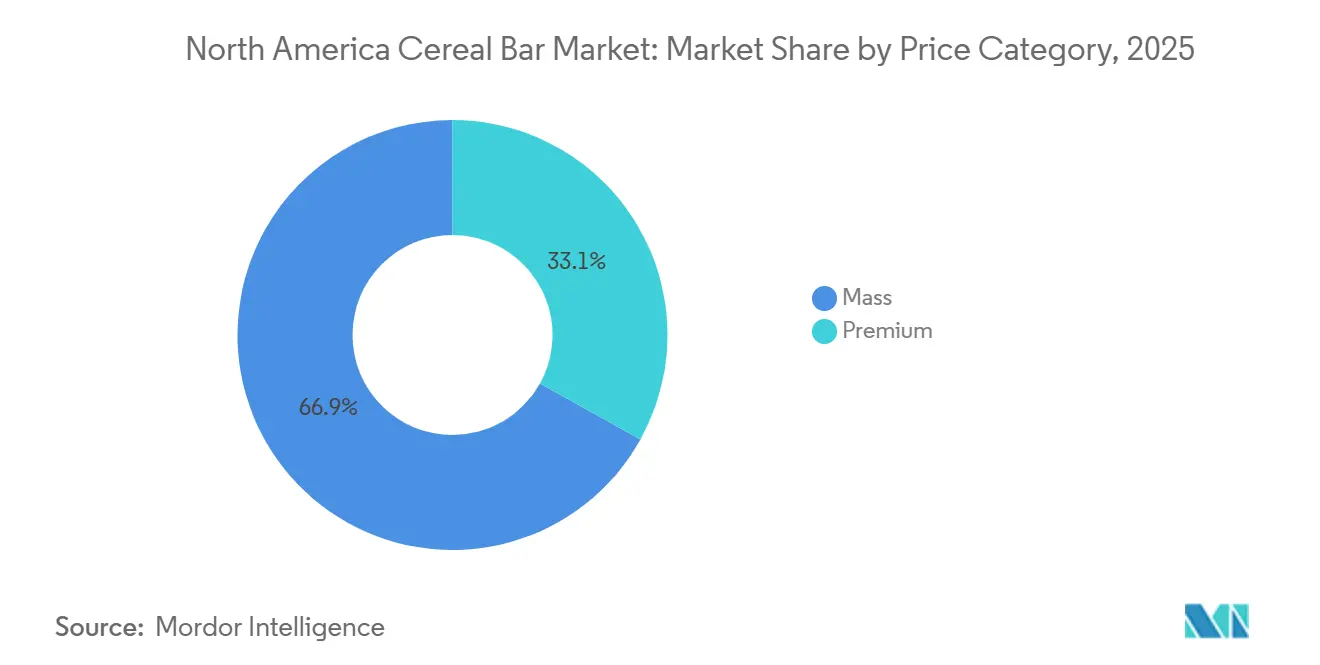

- Nach Preiskategorie hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 66,92 %, während Premium-Riegel voraussichtlich mit einer CAGR von 7,49 % über 2027–2031 wachsen werden.

- Nach Vertriebskanal repräsentierten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 39,03 %, und E-Commerce-Kanäle wachsen bis 2031 mit einer CAGR von 7,47 %.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 76,58 % am nordamerikanischen ��ü�������������-Markt; Mexiko wird voraussichtlich die schnellste CAGR von 7,15 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen ��ü�������������-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hektischer Lebensstil und Snacking unterwegs steigern die Nachfrage nach portablen, nährstoffdichten Produkten | +1.2% | Vereinigte Staaten, Kanada, urbanes Mexiko | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Clean-Label- und Non-GMO-Produktangebots | +0.9% | Vereinigte Staaten, Kanada, Premiumsegmente in Mexiko | Mittelfristig (2–4 Jahre) |

| Wachstum bei pflanzlichen und veganen Produktlinien | +0.8% | Westküste der Vereinigten Staaten, Kanada, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Zunahme der Beteiligung an Sport-, Fitness- und Outdoor-Aktivitäten | +1.0% | Vereinigte Staaten, Kanada, aufkommend in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Zunahme von glutenfreien, allergikerfreundlichen und speziellen Diätformaten | +0.6% | Vereinigte Staaten, Kanada, Nischennachfrage in Mexiko | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Fokus auf funktionelle Ernährung | +1.3% | Global, am stärksten in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hektischer Lebensstil und Snacking unterwegs steigern die Nachfrage nach portablen, nährstoffdichten Produkten

Mit dem Rückgang strukturierter Mahlzeitenanlässe und dem Aufstieg von Grazing-Mustern haben sich ��ü������������� von gelegentlichen Leckereien zu unverzichtbaren Mahlzeitenersatzprodukten entwickelt. Dieser Trend ist besonders bei Doppelverdiener-Haushalten und der Generation Z zu beobachten, die Bequemlichkeit priorisieren und gleichzeitig ihren Makronährstoffbedarf decken. Im Jahr 2024 berichtete der Internationale Rat für Lebensmittelinformationen, dass 56 % der Amerikaner traditionelle Mahlzeiten durch Snacks oder kleinere Mahlzeiten ersetzen[1]Quelle: Internationaler Rat für Lebensmittelinformationen, „Wahrnehmung amerikanischer Verbraucher zum Thema Snacking”, ific.org . Um der wachsenden Vorliebe für herzhafte Aromen gerecht zu werden, gehen Hersteller über traditionelle Honig-Hafer-Rezepturen hinaus. So brachte General Mills im Januar 2024 seine Nature Valley Smoky BBQ- und Everything-Bagel-Varianten auf den Markt. Dieser Wandel hin zur Geschmacksdiversifizierung ist ein strategisches Bestreben, Essgelegenheiten wie den Snack am Schreibtisch am Vormittag, die Erholung nach dem Training und den spätnächtlichen Hunger zu erschließen, die bisher von Chips und Trockenfleisch dominiert wurden. Darüber hinaus treibt der Bedarf an Portabilität Fortschritte bei Einzelportionsverpackungen voran. Wiederverschließbare Beutel und portionskontrollierte Multipacks gewinnen in Convenience Stores an Beliebtheit, wo Impulskäufe erheblich zum Umsatzvolumen beitragen.

Ausweitung des Clean-Label- und Non-GMO-Produktangebots

Transparenz bei Zutaten hat sich von einem Alleinstellungsmerkmal zu einer wesentlichen Verbraucheranforderung gewandelt. Im aktuellen Markt liegt der Wettbewerbsvorteil darin, klar zu erläutern, warum bestimmte Zutaten ausgeschlossen werden, anstatt lediglich die enthaltenen aufzulisten. Die überarbeitete Definition der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) für „gesund”, die im Februar 2028 in Kraft treten soll, wird erhebliche Neuformulierungen in verschiedenen Produktkategorien erfordern, insbesondere für solche, die auf zugesetzten Zuckern oder gesättigten Fetten zur Geschmacksverbesserung angewiesen sind. Marken, die frühzeitig handeln und ihre Produkte neu formulieren, können diese Konformität als Beweis für ihr Engagement für Qualitäts- und Gesundheitsstandards nutzen. Umgekehrt riskieren Marken, die diese Änderungen verzögern, von den Regalen der Einzelhändler entfernt zu werden, insbesondere da Einzelhändler zunehmend gesündere Produktsortimente priorisieren. Darüber hinaus steht die wachsende Clean-Label-Bewegung in engem Zusammenhang mit der Integration von aufgewerteten Zutaten. Durch die Einbeziehung von Materialien wie gerettetem Fruchtfleisch oder verbrauchtem Getreide minimieren Hersteller nicht nur Abfall, sondern unterstützen aktiv die Prinzipien der Kreislaufwirtschaft. Dieser Ansatz spricht umweltbewusste Verbraucher stark an, die oft bereit sind, einen Aufpreis für Produkte zu zahlen, die Nachhaltigkeit und verantwortungsvolle Praktiken betonen.

Wachstum bei pflanzlichen und veganen Produktlinien

Die Anreicherung mit pflanzlichem Protein hat sich von einer Nischen-Veganoption zu einer weit verbreiteten Strategie entwickelt. Diese Veränderung wird hauptsächlich durch flexitarische Verbraucher beeinflusst, die, obwohl sie tierische Produkte nicht vollständig aufgeben, zunehmend pflanzliche Alternativen wegen besserer Verträglichkeit und Umweltvorteile wählen. Laut dem Good Food Institute hat die US-amerikanische pflanzliche Lebensmittelindustrie im vergangenen Jahrzehnt ein erhebliches Wachstum und eine Transformation erfahren. Im Jahr 2024 repräsentierten pflanzliche Lebensmittel 1,1 % des gesamten Einzelhandels-Lebensmittel- und Getränkeumsatzes in den Vereinigten Staaten[2]Quelle: Good Food Institute, „Einblicke in den US-amerikanischen Einzelhandelsmarkt für die pflanzliche Industrie”, gfi.org. Um dieses wachsende Publikum anzusprechen, führte Nature's Path seine Protein-Granola-Linie 2025 ein, die 10 Gramm pflanzliches Protein pro Portion liefert und sich eher an Flexitarier als an den kleineren veganen Markt richtet. Dieser Ansatz zeigt, dass pflanzliche Ansprüche nicht nur Regalfläche in Natur- und Bio-Bereichen sichern, wo konventionelle Milchriegel oft auf Skepsis stoßen, sondern auch Möglichkeiten für Cross-Merchandising in Sporternährungsgängen schaffen, die traditionell von Molkenprotein dominiert werden. Zutatinnovationen mit Erbsen-, Kürbiskern- und Quinoa-Proteinen haben die kreidigen Mundgefühlprobleme früherer pflanzlicher Riegel behoben. Dank Fortschritten in der Texturmaskierungstechnologie entsprechen diese Riegel nun der Qualität von Milchprodukten. Das Segment steht jedoch vor Herausforderungen, insbesondere der Verbraucherbedenken hinsichtlich der intensiven Verarbeitung vieler pflanzlicher Proteine. Dies kann die Clean-Label-Positionierung gefährden und macht es für Marken unerlässlich, ihre Beschaffungs- und Extraktionsprozesse transparent offenzulegen.

Zunahme der Beteiligung an Sport-, Fitness- und Outdoor-Aktivitäten

Im Jahr 2024 waren 77 Millionen Amerikaner, also 25 % der Personen ab sechs Jahren, Mitglieder von Fitnessstudios, Studios oder Fitnesseinrichtungen, laut der Gesundheits- und Fitnessvereinigung (HFA)[3]Quelle: Gesundheits- und Fitnessvereinigung, „Jeder vierte Amerikaner war 2024 Mitglied in einem Fitnessstudio”, healthandfitness.org. Diese Zunahme der Fitnessbeteiligung unterstreicht einen breiteren Trend: Gelegenheitssportler und Wochenend-Wanderer übernehmen Ernährungsstrategien, die einst ausschließlich Leistungssportlern vorbehalten waren. Dieser Wandel erweitert den Markt für Energie- und Nährwertriegel über Nischen-Spezialkanäle hinaus. Als Reaktion auf diese Entwicklung in der Sporternährung führte General Mills im Januar 2024 seine Nature Valley Protein Smoothie Bars ein. Mit 10 Gramm Protein werden diese Riegel als Frühstücksersatz positioniert und nicht ausschließlich als Optionen vor dem Training. Marken konzentrieren sich zunehmend auf Geschmack und Bequemlichkeit statt auf reine Funktionalität. Moderne Verbraucher priorisieren Geschmack und Portabilität und akzeptieren oft eine geringere Proteindichte, um die kreidige Textur zu vermeiden, die mit isolatreichen Formulierungen verbunden ist. Darüber hinaus hat der Anstieg der Outdoor-Freizeitaktivitäten die Nachfrage nach leichten, nicht verderblichen Snacks gesteigert, die Temperaturschwankungen standhalten können. Diese Präferenz begünstigt Riegel mit minimalen Schokoladenüberzügen, die weniger wahrscheinlich in Rucksäcken schmelzen. Während die wachsende Einnahme von GLP-1-Gewichtsabnahmemedikamenten die Snacking-Häufigkeit reduzieren und Herausforderungen für die Kategorie darstellen könnte, könnten proteinreiche Riegel als sättigende Optionen zur Appetitregulierung zwischen den Mahlzeiten an Bedeutung gewinnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Änderungen bei Kennzeichnung, Gesundheitsansprüchen und Allergenen | -0.5% | Vereinigte Staaten, Kanada, Mexiko (NOM-051) | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffkosten | -0.7% | Global, insbesondere Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Skalierung neuer Formulierungen für die Massenproduktion | -0.4% | Vereinigte Staaten, Kanada, innovationsorientierte Marken | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber den gesundheitlichen Vorteilen verarbeiteter Lebensmittel | -0.6% | Vereinigte Staaten, Kanada, gebildete städtische Verbraucher | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Regulatorische Änderungen bei Kennzeichnung, Gesundheitsansprüchen und Allergenen

Die FDA-Frist im Februar 2028 für ihre aktualisierte „gesund”-Kennzeichnung verkürzt den Neuformulierungszeitraum für Marken, die bisher auf Anreicherung gesetzt haben, um ernährungsphysiologisch schwache Grundrezepte auszugleichen. Dies hat eine Kluft zwischen proaktiven Innovatoren und reaktiven Nachzüglern geschaffen, wobei letztere das Risiko einer Auslistung eingehen, da Einzelhändler gesündere Produktsortimente priorisieren. In Mexiko schreibt die NOM-051-Verordnung Warnoktagone auf der Vorderseite der Verpackung für Produkte vor, die Schwellenwerte für Kalorien, Zucker, Natrium, gesättigte Fette und Transfette überschreiten. Dies hat bereits erhebliche Neuformulierungsbemühungen auf dem Markt ausgelöst. Nicht konforme Marken riskieren den Verlust des Zugangs zu Schulkantinen und sehen sich aufgrund sichtbarer Warnkennzeichnungen mit Verbraucherstigmatisierung konfrontiert. Die strategische Implikation ist klar: Regulatorische Konformität wird zu einem Wettbewerbsvorteil. Marken, die saubere Kennzeichnungen erreichen und die Kriterien für „gesund”-Ansprüche erfüllen, können Premiumpreise verlangen und günstige Regalplatzierungen sichern. Umgekehrt sehen sich diejenigen, die Investitionen verzögern, mit Margendrücken durch kurzfristige Neuformulierungskosten konfrontiert. Kleinere Akteure ohne ausreichende Forschungs- und Entwicklungsbudgets könnten den Markt verlassen oder von größeren Unternehmen mit regulatorischer Expertise übernommen werden, was die Branchenkonsolidierung beschleunigt.

Herausforderungen bei der Skalierung neuer Formulierungen für die Massenproduktion

Die Neuformulierung nach Clean-Label-Prinzipien stellt Hersteller vor erhebliche Herausforderungen. Da sie synthetische Konservierungsstoffe, Emulgatoren und Geschmacksverstärker eliminieren – Zutaten, die bisher zur Maskierung von Variabilität eingesetzt wurden –, haben sie Schwierigkeiten, die Haltbarkeit zu verlängern, die Textur zu erhalten und einen konsistenten Geschmack beizubehalten. Um diese Probleme zu lösen, setzen Hersteller auf fortschrittliche Verarbeitungstechnologien wie Hochdruckverarbeitung, natürliche antimikrobielle Mittel und Schutzgasverpackungen. Diese Lösungen erfordern jedoch erhebliche Kapitalinvestitionen, die kleinere Akteure oft nicht rechtfertigen können, ohne Volumenzusagen von Einzelhändlern zu sichern. Die Skalierung ist besonders herausfordernd im Segment der pflanzlichen Proteinriegel. Aus Erbsen und Kürbiskernen gewonnene Proteine weisen chargenweise Schwankungen in Geschmack und Textur auf, was strenge Qualitätskontrollen erfordert und potenziell zu höheren Ausschussraten während der Produktionshochlaufphase führt. Marken, die limitierte Auflagen oder saisonale Produkte einführen, stoßen auf zusätzliche Hindernisse, da häufige Umrüstungen die Linieneffizienz verringern und die Stückkosten erhöhen. Diese Dynamik begrenzt die Rentabilität, es sei denn, es können Premiumpreise erzielt werden. Strategisch gesehen deutet dieses Umfeld darauf hin, dass Innovation zunehmend von größeren Akteuren mit dedizierten Forschungs- und Entwicklungseinrichtungen und Co-Fertigungspartnerschaften dominiert wird. Kleinere Marken hingegen haben längere Markteinführungszeiten und höhere Misserfolgsquoten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Energieriegel überholen etablierte Granola-Produkte

Energie- und Nährwertriegel, die eine robuste CAGR von 6,58 % verzeichnen, schließen den Abstand zu den Granola-Marktführern stetig. Diese Riegel werden mit einer strategischen Kombination aus 10–12 g Protein, gewonnen aus Erbsen-, Soja- oder Molkenisolaten, und 23 g Vollkorn formuliert. Diese Formulierung liefert ein ausgewogenes Makronährstoffprofil, das nicht nur Sportbegeisterte, sondern auch eine breitere demografische Gruppe anspricht, die bequeme und nahrhafte Snackoptionen sucht. Im Gegensatz dazu verzeichnen Granola- und ��ü�������������, obwohl sie einen bedeutenden Marktanteil von 43,85 % halten, ein langsameres Wachstum. Dieser Rückgang wird auf den zunehmenden Wettbewerb durch herzhafte und proteinreiche Alternativen zurückgeführt, die bei gesundheitsbewussten Verbrauchern an Bedeutung gewinnen. Um diesem Trend entgegenzuwirken, innovieren etablierte Akteure in der Kategorie, indem sie getreidebasierte Produkte einführen, die auf künstliche Bindemittel verzichten und natürliche Feuchthaltemittel zur Verlängerung der Haltbarkeit nutzen.

Verhaltenstrends bei Verbrauchern zeigen einen bedeutenden Wandel in den Frühstücksgewohnheiten, wobei traditionelle Routinen mobilen und bequemen Formaten weichen. Eltern ersetzen zunehmend herkömmliche Schüssel-und-Milch-Cerealien durch weich gebackene Haferriegel. Diese Riegel erfüllen nicht nur die Vollkorn-Ernährungsanforderungen, sondern sind auch in 90-Kalorien-Portionen erhältlich, was sie zur idealen Wahl für Schulbrotdosen von Kindern macht. Darüber hinaus entwickeln sich die abendlichen Snackgewohnheiten weiter, mit einer wachsenden Vorliebe für Nuss-Samen-Cluster, die für ihren beruhigenden Magnesiumgehalt vermarktet werden. Dieser Wandel unterstreicht die steigende Nachfrage nach Snacks, die funktionelle Gesundheitsvorteile bieten. Im nordamerikanischen ��ü�������������-Markt übertreffen Marken, die ihre Wertversprechen klar definieren – ob auf Sättigung, Energie oder Genuss ausgerichtet –, Wettbewerber, die sich auf eine generische „Jederzeit-Snack”-Positionierung verlassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Funktionsanspruch: Bio wächst schneller, Konventionell ist größer

Supermärkte haben durch umfangreiche Preisaktionen und breite Verfügbarkeit konventionelle Produkte dazu gebracht, den Markt mit einem bedeutenden Anteil von 76,81 % zu dominieren. Im Gegensatz dazu verzeichnen Bio-Volumina eine starke Wachstumsdynamik mit einer CAGR von 7,29 %, was eine klare Verschiebung hin zur Premiumisierung widerspiegelt. Zertifizierungen wie USDA Organic und Non-GMO Project, die prominent auf der Verpackung angezeigt werden, steigern die Attraktivität von Bio-Riegeln für umweltbewusste Verbraucher, die bereit sind, einen höheren Preis für Qualität und Nachhaltigkeit zu zahlen. Bis 2031 wird erwartet, dass Bio-Riegel ihre Präsenz in städtischen Naturkanal-Einzelhandelsumgebungen stärken und ihre Position im nordamerikanischen ��ü�������������-Markt weiter festigen.

Trotz dieses Wachstums bleiben Beschaffungskomplexitäten eine erhebliche Herausforderung. Bio-Zutaten wie Honig, Mandeln und Hafer verursachen Kostenaufschläge zwischen 8 % und 15 %. Die Einführung regenerativer Landwirtschaftspraktiken hilft jedoch, diese Kosten zu mindern, indem Düngemittelausgaben reduziert und langfristige Ernteerträge verbessert werden, was die Kostendisparität schrittweise verringert. Branchenführer begegnen der Zutatenvariabilität durch den Einsatz von hauseigenen Röstverfahren und die Entwicklung proprietärer Geschmacksinfusionen, um die Produktkonsistenz effektiv aufrechtzuerhalten, ohne auf synthetische Emulgatoren angewiesen zu sein. Unterdessen erkunden konventionelle Hersteller Neuformulierungen in der Mitte des Produktzyklus, um die NOM-051-Kennzeichnungsvorschriften einzuhalten, die darauf abzielen, die Verwendung von Warnoktagonen zu vermeiden. Dieser Trend deutet auf eine schrittweise Annäherung zwischen konventionellen und Bio-Ansprüchen im Laufe der Zeit hin, da sich beide Segmente an sich verändernde Verbraucherpräferenzen und regulatorische Anforderungen anpassen.

Nach Preiskategorie: Massenvolumen versus Premium-Margen

Im Jahr 2025 entfiel auf das Massenmarktsegment ein bedeutender Marktanteil von 66,92 %, der hauptsächlich durch den Erfolg von Eigenmarkenaktionen und die Beliebtheit von Multipacks angetrieben wurde. Diese Strategien haben kostenbewusste Verbraucher, die ein gutes Preis-Leistungs-Verhältnis suchen, effektiv angesprochen. Andererseits wird für Premium-Riegel ein beeindruckendes CAGR-Wachstum von 7,49 % prognostiziert, angetrieben durch die steigende Verbrauchernachfrage nach Produkten, die Zutattransparenz, Geschichten über Kleinchargenproduktion und Direktvertriebskanäle betonen. Diese Faktoren rechtfertigen gemeinsam die höheren Preispunkte von Premium-Angeboten. Darüber hinaus gewinnen Abonnementmodelle an Bedeutung, indem sie die Bequemlichkeit regelmäßiger Vorratsnachfüllung mit Treueprogrammen kombinieren, die Kundenbindung fördern und Wiederholungskäufe zu günstigen Gewinnmargen sicherstellen.

Die Inflation hat die Kluft zwischen den Käufern vertieft, wobei kostensensible Familien ihre Präferenzen hin zu Großhandelsclubs und Einzelhandelsmarken verlagern, um Ausgaben zu verwalten. Im Gegensatz dazu priorisieren wohlhabende Verbraucher Produkte mit Zertifizierungen wie Regenerative Organic Certified, was ihren Fokus auf Nachhaltigkeit und Qualität widerspiegelt. Um ihre Wertwahrnehmung aufrechtzuerhalten, investieren Premium-Marken zunehmend in umweltfreundliche Initiativen wie recycelbare Verpackungen und Verpflichtungen zu CO₂-neutralem Versand. Der Ausblick auf den nordamerikanischen ��ü�������������-Markt deutet auf eine wachsende Polarisierung hin, bei der mittelpreisige Marken das Risiko eingehen, verdrängt zu werden, es sei denn, sie positionieren sich strategisch neu, um sich entweder am wertorientierten oder am Premium-Segment auszurichten.

Nach Vertriebskanal: Digitale Dynamik

Im Jahr 2025 trugen Supermärkte und Hypermärkte 39,03 % des Gesamtumsatzes im ��ü�������������-Markt bei. Der durchschnittliche Kundenverkehr in diesen Geschäften ist jedoch stagniert, da sich die Einkaufspräferenzen der Verbraucher zunehmend auf Online-Plattformen verlagern. E-Commerce-Kanäle verzeichnen ein robustes Wachstum mit einer CAGR von 7,47 %, was eine erhebliche digitale Expansion im nordamerikanischen ��ü�������������-Markt vorantreibt. Plattformen wie Amazons Subscribe and Save und markeneigene Online-Shops haben traditionelle Listungsgebühren-Barrieren effektiv beseitigt und ermöglichen es kleineren Akteuren, schnell und effizient nationale Zielgruppen zu erreichen.

Convenience Stores bleiben ein wichtiger Kanal für Impulskäufe und Reisesnack-Bedürfnisse, insbesondere in stark frequentierten Pendlerbereichen. Strategisches Merchandising, wie die Platzierung traditioneller Granola-Riegel auf Augenhöhe in der Nähe von Kaffeetheken, hilft, die Verkaufsgeschwindigkeit aufrechtzuerhalten. Darüber hinaus innovieren Tankstellen durch die Einführung von Kühlregalen für proteinreiche Riegel, die strategisch neben Energydrinks positioniert werden, um gesundheitsbewusste Verbraucher anzuziehen. Omnichannel-Marken nutzen QR-Codes auf Produktverpackungen, um Wiederholungskäufe über Online-Kanäle zu fördern und gleichzeitig wertvolle Erstanbieterdaten zu sammeln. Diese Daten ermöglichen es Marken, personalisierte Angebote zu liefern und so die Kundenbindung und -loyalität zu stärken.

Geografische Analyse

Im nordamerikanischen ��ü�������������-Markt halten die USA einen dominanten Anteil von 76,58 % am Umsatz. Dies unterstreicht das umfangreiche Lebensmittelvertriebsnetz in den Vereinigten Staaten und eine starke Vorliebe für Snacking. Das Wachstum verlangsamt sich jedoch, da der Markt der Sättigung nahekommt und Diskussionen über ultra-verarbeitete Lebensmittel das Volumen beeinflussen. Die bevorstehenden „gesund”-Anspruchskriterien der FDA haben unter den Marken einen Wettlauf um Neuformulierungen ausgelöst. Von frühen Anwendern konformer Formulierungen wird erwartet, dass sie bessere Regalplatzierungen sichern und Rechtsrisiken mindern. Darüber hinaus hilft E-Commerce, insbesondere durch Treueprogramme und Snack-Abonnements in großen Mengen, Premium-Marken dabei, langsamere Umsätze in traditionellen stationären Geschäften auszugleichen.

Mexiko ist der am schnellsten wachsende Markt in der Region mit einer CAGR von 7,15 %. Dieses Wachstum wird durch NOM-051-Warnkennzeichnungen angetrieben, die auf Produkte mit hohem Zucker- und Natriumgehalt abzielen. Neu formulierte Riegel, die diese Kennzeichnungen vermeiden, profitieren von der wachsenden städtischen Mittelschicht und zunehmenden Fitnessstudio-Mitgliedschaften. Die USA liefern bereits 66 % von Mexikos Getreideimporten, was amerikanischen Marken einen logistischen Vorteil verschafft, wenn ihre Formulierungen die lokalen Anforderungen erfüllen. Moderne Handelskanäle wie Supermärkte, Convenience Stores und Tankstellen-Mini-Supermärkte machen einen erheblichen Vertriebsanteil aus und weisen zunehmend sekundäre Platzierungen für gesündere Produkte zu.

Kanada verzeichnet ein stetiges mittleres einstelliges Wachstum, unterstützt durch zweisprachige Kennzeichnungsanforderungen und Vorschriften der Kanadischen Lebensmittelinspektionsbehörde (CFIA). Bio- und glutenfreie Riegel gewinnen an Beliebtheit, unterstützt durch landesweite Aufklärungskampagnen zu Gesundheitsansprüchen. Inländische Hersteller nutzen Co-Branding-Möglichkeiten mit Hafer und Ahornsirup, um die Produktherkunft zu betonen. Unterdessen bleibt der Rest Nordamerikas, einschließlich Mittelamerikas und der Karibik, unterentwickelt, bietet aber langfristiges Wachstumspotenzial. Die Anpassung erschwinglicher, portionskontrollierter Riegel an lokale tropische Geschmackspräferenzen wie Kokosnuss, Guave und Kochbanane könnte Chancen in diesen Märkten erschließen.

Wettbewerbslandschaft

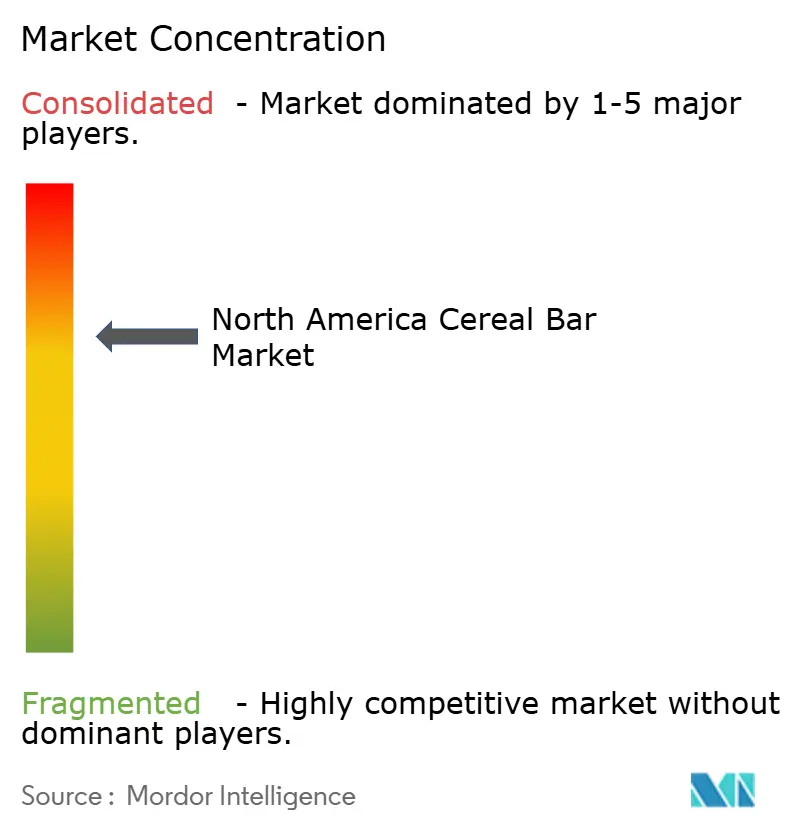

Der nordamerikanische ��ü�������������-Markt ist mäßig konsolidiert, wobei eine begrenzte Anzahl multinationaler Konsumgüterunternehmen (CPG) den Großteil des Marktvolumens kontrolliert. Obwohl etablierte Marken den Markt dominieren, haben kleinere, aufstrebende Akteure nach wie vor erhebliche Chancen in Premium- und funktionellen Nischen. In einer bedeutenden Entwicklung übernahm Mars Kellanova im August 2024 für USD 35,9 Milliarden. Diese Übernahme schuf für Mars einen Snacking-Giganten, der beliebte Marken wie Nature Valley, Kashi, RXBar, KIND und Clif Bar umfasst. Diese Marken bedienen verschiedene Preispunkte, bieten vielfältige funktionelle Vorteile und sind über mehrere Vertriebskanäle tätig. Durch diese Konsolidierung kann Mars seine Abläufe rationalisieren, indem es Forschungs- und Entwicklungskosten über sein Portfolio hinweg teilt, bessere Listungsgebühren mit Einzelhändlern aushandelt und markenübergreifende Aktionen durchführt, um Regalfläche vor Eigenmarken-Wettbewerbern zu schützen.

Eine weitere wichtige Transaktion auf dem Markt war die Übernahme einer Mehrheitsbeteiligung an Perfect Snacks durch Mondelez International im Juni 2024. Perfect Snacks, eine gekühlte Proteinriegel-Marke, ist in über 27.000 Einzelhandelsstandorten in den Vereinigten Staaten erhältlich. Diese Übernahme unterstreicht den zunehmenden Fokus großer Konsumgüterunternehmen auf gekühlte, pflanzliche Formate, die typischerweise einen Preisaufschlag von 30 % bis 40 % gegenüber Umgebungstemperatur-Produkten erzielen. Dieser Schritt spiegelt eine breitere Branchenverschiebung hin zu innovativen Produktformaten wider, die mit den sich entwickelnden Verbraucheranforderungen nach gesünderen und nachhaltigeren Optionen übereinstimmen.

Wachstumschancen im ��ü�������������-Markt sind besonders in gekühlten Riegeln, getreidefreien Formulierungen und der Verwendung von aufgewerteten Zutaten ausgeprägt. Aufstrebende Disruptoren wie Three Wishes nutzen diese Trends, indem sie innovative Produkte wie getreidefreie Granola-Riegel einführen, die jetzt bei Target erhältlich sind. Diese Riegel, hergestellt aus Nüssen und Samen, liefern 6 Gramm Protein und 3 Gramm Zucker pro Portion und schließen traditionelle Zutaten wie Weizen, Reis, Mais und Hafer aus. Diese Formulierung ist darauf ausgelegt, gesundheitsbewusste Verbraucher anzuziehen, einschließlich derjenigen, die Paleo- und Whole30-Diäten befolgen, und zeigt das Potenzial von Nischenprodukten, in einem wettbewerbsintensiven Markt erfolgreich zu sein.

Marktführer der nordamerikanischen ��ü�������������-Branche

General Mills Inc.

Kellanova

PepsiCo, Inc.

Mondelez International, Inc.

Mars, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Kellogg's hat den Nutri-Grain Crunchy-Riegel eingeführt, hergestellt aus einer nahrhaften Mischung aus Hafer, Gerste, Buchweizen, Roggen und Quinoa. Das Unternehmen betont, dass diese Riegel Non-GMO, erdnussfrei sind und keinen Maissirup mit hohem Fructosegehalt oder künstliche Aromen und Farben enthalten.

- November 2025: Cerealto erwarb eine Mehrheitsbeteiligung an Fresca Foods und etablierte damit eine starke Fertigungspräsenz in den USA. Diese Partnerschaft beschleunigt Cerealtos Eintritt in den schnell wachsenden nordamerikanischen Snackriegel-Markt und erweitert die Kapazitäten in den Segmenten für natürliche und biologische Snacks.

- November 2024: 1440 Foods übernahm FITCRUNCH, um sein Portfolio an proteinreichen Snackriegeln zu stärken, seine Position im nordamerikanischen Segment für aktive Ernährung auszubauen und die Reichweite über Einzelhandelskanäle mit komplementären Produktinnovationskapazitäten zu erweitern.

- April 2024: Seven Sundays brachte Real Cocoa Sunflower Cereal in US-amerikanischen Costco-Filialen auf den Markt und richtet sich damit an gesundheitsbewusste Verbraucher. Das Produkt enthält getreidefreie, aufgewertete Zutaten und pflanzliches Protein, was Innovation und Expansion im nordamerikanischen Getreide- und Snackmarkt widerspiegelt.

Berichtsumfang des nordamerikanischen ��ü�������������-Marktes

Ein ��ü������������� ist ein portabler, verzehrfertiger Snack aus gepressten Getreidesorten. Der nordamerikanische ��ü�������������-Markt ist nach Produkttyp, Funktionsanspruch, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in �Ұ����ԴDZ���-/��ü�������������, Energie- und Nährwertriegel sowie Sonstige segmentiert. Nach Funktionsanspruch ist der Markt in Bio und Konventionell segmentiert. Nach Preiskategorie ist der Markt in Massenmarkt und Premium segmentiert. Nach Vertriebskanal ist der Markt in Supermarkt/Hypermarkt, Online-Einzelhandel, Convenience Store und Sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada, Mexiko und den Rest Nordamerikas segmentiert. Für jedes Segment werden die Marktprognosen in Wert (USD) und Volumen (Tonnen) angegeben.

| �Ұ����ԴDZ���-/��ü������������� |

| Energie- und Nährwertriegel |

| Sonstige |

| Bio |

| Konventionell |

| Massenmarkt |

| Premium |

| Supermarkt/Hypermarkt |

| Online-Einzelhandel |

| Convenience Store |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Nach Produkttyp | �Ұ����ԴDZ���-/��ü������������� |

| Energie- und Nährwertriegel | |

| Sonstige | |

| Nach Funktionsanspruch | Bio |

| Konventionell | |

| Nach Preiskategorie | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Supermarkt/Hypermarkt |

| Online-Einzelhandel | |

| Convenience Store | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest Nordamerikas |

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält überhaupt keine Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen sowie zuckerarme und zuckerfreie Varianten.

- Toffees und Nougats - Toffees umfassen harte, zähe und kleine oder Ein-Bissen-Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- ��ü������������� - Ein Snack, der aus Frühstückscerealien besteht, die in eine Stangenform gepresst wurden und durch eine Art essbaren Klebstoff zusammengehalten werden. Der Umfang umfasst Snackriegel aus Getreidesorten wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als ��ü�������������, Müsli-Treat-Riegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Form von Schokolade, die Kakaomasse und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| ��ü������������� | Ein ��ü������������� ist ein stangenförmiges Lebensmittelprodukt, das durch Pressen von Getreidesorten und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Proteinanteil im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung (National Confectioners Association) ist eine amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Produkte herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Süßigkeiten, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königliche Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” gekennzeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die grundlegende Ernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| �ҳܳ�������ä�������� | Ein zähes, gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack versehen ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen