Nordamerika Snack-Riegel Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.79 Milliarden US-Dollar |

| Marktgröße (2026) | 15.98 Milliarden US-Dollar |

| Marktgröße (2031) | 23.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Snack-Riegel Marktanalyse von ���ϲ�����

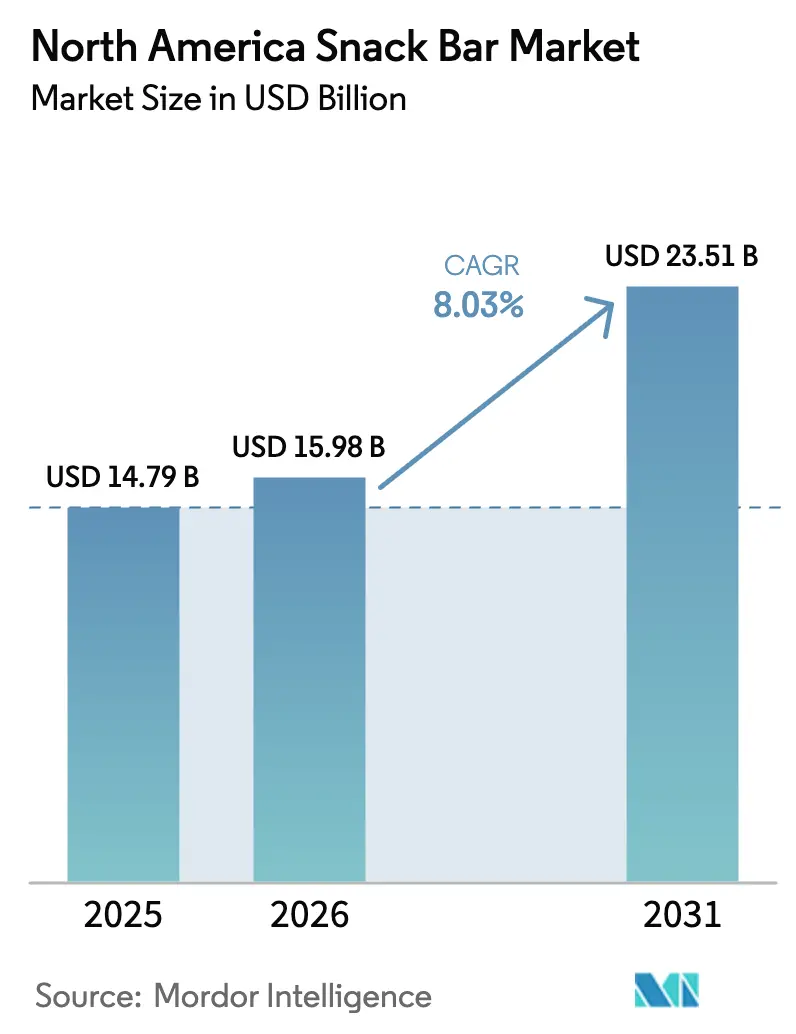

Die Marktgröße des Nordamerika Snack-Riegel Markts wurde im Jahr 2025 auf USD 14,79 Milliarden bewertet und wird voraussichtlich von USD 15,98 Milliarden im Jahr 2026 auf USD 23,51 Milliarden bis 2031 wachsen, bei einem CAGR von 8,03 % während des Prognosezeitraums (2026–2031). Die Nachfrage nach Snack-Riegeln in Nordamerika wächst aufgrund sich verändernder Verbraucherlebensstile und eines zunehmenden Fokus auf Gesundheit und Wohlbefinden, geprägt durch staatliche Regulierungen und brancheninterne Innovation. Beschäftigte, mobile Lebensstile in den USA und Kanada haben die Nachfrage nach tragbaren, praktischen Mahlzeitenersatzprodukten mit Nährwert erhöht. Dieser Trend wird durch ein wachsendes Gesundheitsbewusstsein gestärkt, wobei Verbraucher nährstoffreiche Optionen suchen, die mit „Clean-Label”-Präferenzen übereinstimmen und dabei organische Zutaten sowie funktionelle Vorteile wie hohen Protein- oder Ballaststoffgehalt betonen. Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) setzt strenge Richtlinien für Nährwertkennzeichnungen und Gesundheitsaussagen durch, und im April 2025 kündigte sie einen Plan an, acht erdölbasierte synthetische Lebensmittelfarbstoffe bis Ende 2026 schrittweise abzuschaffen, was Unternehmen dazu zwingt, natürliche Alternativen zu übernehmen[1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, „Zusätzliche Anforderungen für den ‚gesunden' Anspruch”, fda.gov. Unternehmen wie Walmart und Tyson Foods haben sich verpflichtet, zertifizierte Farbstoffe bis Ende 2025 aus ihren Produkten zu eliminieren. Die FDA arbeitet außerdem daran, neue natürliche Farbzusatzstoffe zu genehmigen, und genehmigte im Mai 2025 Galdieria-Extrakt-Blau und Schmetterlingserbsenblütenextrakt zur Verwendung in Snack-Produkten. Darüber hinaus verschob die FDA das Inkrafttreten der endgültigen „gesunden”-Regel auf den 28. April 2025 und aktualisierte die Kriterien für als „gesund” gekennzeichnete Produkte, wobei Reformulierungen gefördert werden. In Kanada zwingen die bevorstehenden Vorschriften zur Nährwertkennzeichnung auf der Vorderseite der Verpackung für zuckerreiche/natriumreiche Produkte mit einer Frist bis Januar 2026 die Marken gleichermaßen zur Reformulierung.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Proteinriegel mit einem Umsatzanteil von 47,10 % im Jahr 2025, während Energieriegel bis 2031 mit einem CAGR von 9,29 % expandieren sollen.

- Nach Zutatengrundlage hielten nussbasierte Formate im Jahr 2025 einen Anteil von 37,10 % am Nordamerika Snack-Riegel Marktanteil, während Granola- und Hafervarianten voraussichtlich mit einem CAGR von 10,14 % wachsen werden.

- Nach Preisstufe dominierte das Massenmarktsegment im Jahr 2025 mit 67,10 % des Volumens, während Premium-Angebote mit einem CAGR von 11,86 % bis 2031 vorankommen.

- Nach Vertriebskanal behielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 42,40 %, während der Online-Einzelhandel mit einem CAGR von 12,35 % am schnellsten wächst.

- Nach Geografie erwirtschafteten die Vereinigten Staaten im Jahr 2025 79,10 % des Umsatzes, während Kanada mit dem höchsten CAGR von 11,05 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Snack-Riegel Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Markentreue und wirksame Werbestrategien | +0.8% | Nordamerika-weit, am stärksten im US-amerikanischen Masseneinzelhandel | Mittelfristig (2–4 Jahre) |

| Produktinnovation und vielfältige Geschmacksprofile | +1.5% | Nordamerika-weit, Premium-Segment-Führung in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Wandel der Verbraucherpräferenzen hin zu Clean-Labels und natürlichen Zutaten | +1.3% | Vereinigte Staaten und Kanada als Kern, mit Ausbreitung auf urbane Zentren Mexikos | Mittelfristig (2–4 Jahre) |

| Wachstum der Fitnesskultur und aktiver Lebensstile | +1.6% | Nordamerika-weit, beschleunigt in kanadischen Provinzen und städtischen Ballungsräumen der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Verpackungslösungen und Nachhaltigkeit | +0.7% | Vereinigte Staaten und Kanada, angetrieben durch bundesstaatliche und föderale EPR-Vorschriften | Langfristig (≥ 4 Jahre) |

| Integration funktioneller Zutaten | +1.4% | Nordamerika-weit, Premium- und Spezialkanäle | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Produktinnovation und vielfältige Geschmacksprofile

Die Differenzierung durch Geschmack hat sich als Schlüsselstrategie für Marken etabliert, die ihre Regalpräsenz verbessern und Wiederkäufe sichern wollen. Im März 2025 brachte General Mills den Nature Valley Trix Cereal Bar auf den Markt und nutzte dabei nostalgisches Markendesign, um jüngere Verbraucher anzusprechen, die mit dem Franchise vertraut sind. Quest startete im März 2025, in dem Bestreben, mit trinkfertigen Formaten zu konkurrieren, Protein-Milchshakes mit 45 Gramm Protein sowie im Februar 2025 Overload Bars, wobei beide Mahlzeitenersatz-Makronährstoffe in einem praktischen Format betonen. Forschungsergebnisse von Mondelez hoben Erdnussbutter als erste Wahl für Proteinriegel-Geschmacksrichtungen hervor. Allerdings integrieren Marken sekundäre Geschmacksrichtungen wie gesalzenes Karamell, Matcha und Chili-Limette, nicht nur wegen ihrer Attraktivität, sondern auch um Premium-Preise zu rechtfertigen und die Aufmerksamkeit in sozialen Medien zu steigern. Bemerkenswert ist eine deutliche Verschiebung hin zu herzhaften Geschmacksprofilen. Nature Valleys Smoky-BBQ- und Everything-Bagel-Nut-Crunch-Varianten konkurrieren nun um Nachmittags-Snack-Momente, ein Terrain, das einst Chips und Crackern vorbehalten war. Diese strategische Diversifizierung ermöglicht es Herstellern, ihr Angebot nach Tageszeit und Konsumkontext zu segmentieren, wodurch interner Wettbewerb effektiv minimiert wird.

Wandel der Verbraucherpräferenzen hin zu Clean-Labels und natürlichen Zutaten

Da die Nachfrage nach Clean-Labels wächst, verändert sie die Art und Weise, wie Zutaten bezogen und wie schnell Rezepturen aktualisiert werden. Im Jahr 2024 führte die FDA Aktualisierungen der „gesunden” Ansprüche auf Vorderseite-der-Verpackung-Kennzeichnungen ein. Diese Aktualisierungen legen strengere Grenzen für gesättigte Fette, Natrium und zugesetzte Zucker fest und betonen die Notwendigkeit bedeutsamer Lebensmittelgruppenkomponenten. Als Reaktion darauf ersetzen Marken Maltodextrin und Maissirup durch Alternativen wie Datteln, Honig und Mönchsfrucht. Allerdings sind diese gesünderen Substitutionen häufig mit einem höheren Preisschild verbunden. RXBAR und LÄRABAR haben diesen Trend genutzt und Markenfranchises rund um Formulierungen mit wenigen Zutaten aufgebaut. RXBAR konzentriert sich auf Eiweiß, Datteln und Nüsse, während LÄRABAR Datteln, Nüsse und Früchte betont. Beide Marken sprechen Verbraucher an, die vor Zutatenlisten mit mehr als fünf Positionen zurückschrecken. Unterdessen treibt Health Canada einen Wandel mit seiner Nährwertkennzeichnung auf der Vorderseite der Verpackung voran. Dieses Kennzeichnungssystem hebt hohe Natrium-, Zucker- oder Gehalt an gesättigten Fettsäuren mit Warnsymbolen hervor. Kanadische Marken spüren den Druck, da die Nichteinhaltung bis 2026 zur Auslistung bei großen Einzelhändlern führen könnte. Diese regulatorische Kluft zwischen den USA und Kanada erschwert die Situation für multinationale Unternehmen und führt zu einem Doppel-SKU-Szenario. Es ist jedoch ein Vorteil für agile regionale Marken, die schnell umschwenken und reformulieren können.

Wachstum der Fitnesskultur und aktiver Lebensstile

Die expandierende Fitnesswirtschaft treibt einen Anstieg des Proteinriegelkonsums an. Die Health and Fitness Association berichtete, dass US-amerikanische Fitnesszentren und Gesundheitsclubs im Jahr 2024 mit rund 77 Millionen Mitgliedschaften einen Rekord verzeichneten, den höchsten Stand seit einem Jahrzehnt. Dieser Trend ist nicht auf Gym-Enthusiasten beschränkt; auch Fernarbeitnehmer und Studenten legen Proteinriegel in ihre Schreibtische, um dem nachmittäglichen Leistungstief entgegenzuwirken. Unterdessen bietet die wachsende Popularität von GLP-1-Rezeptoragonisten zur Gewichtskontrolle eine interessante Wendung: Diese appetitzügelnden Medikamente veranlassen Nutzer dazu, proteinreiche Snacks zu suchen. Dies hilft ihnen, ihre täglichen Proteinziele zu erreichen und während des Gewichtsverlusts magere Muskelmasse zu erhalten. Marken nutzen den Moment und bewerben ihre Riegel als „GLP-1-kompatibel” und präsentieren über 20 Gramm Protein pro Portion. Auf Plattformen wie TikTok und Instagram treiben Fitness-Influencer diesen Trend weiter voran. Ihre Unboxing-Videos und Makro-Tracking-Tutorials kommen bei der Generation Z an, die Ernährung zunehmend als Mittel zur Leistungssteigerung und nicht als einschränkendes Regime betrachtet.

Integration funktioneller Zutaten

Riegel entwickeln sich von bloßen Snacks zu proaktiven Wellness-Tools, dank der Integration funktioneller Zutaten. Rezepturen enthalten nun Kollagenpeptide, MCT-Öl, Adaptogene wie Ashwagandha sowie Probiotika, die alle auf Hautgesundheit, kognitive Leistungsfähigkeit und Unterstützung des Darmmikrobioms abzielen. Ingredions BarPro- und BarFlex-Texturierer ermöglichen es Herstellern, diese Bioaktivstoffe nahtlos zu integrieren und dabei Kaubarkeit und Lagerstabilität zu gewährleisten – eine Herausforderung, mit der Formulierungen seit langem konfrontiert sind. In einem bemerkenswerten Schritt im Jahr 2024 brachte Arla Foods Ingredients Molkenproteinkonzepte auf den Markt, die 20 Gramm Protein pro Riegel enthalten. Diese Riegel weisen eine weiche, keksähnliche Textur auf und sprechen Verbraucher an, die die dichte, kreidige Konsistenz traditioneller Proteinriegel abgelehnt haben. Das FDA-Benachrichtigungsverfahren für neue Nahrungsergänzungsmittel-Inhaltsstoffe (NDI) stellt jedoch Hürden für neuartige Botanika und Peptide dar. Marken sehen sich gezwungen, vor Produkteinführungen stark in Sicherheitsdossiers und klinische Studien zu investieren. Diese regulatorische Landschaft begünstigt etablierte Akteure, die über solide Forschungs-, Entwicklungsbudgets und rechtliche Expertise verfügen, und schafft Eintrittsbarrieren für kleinere Marktteilnehmer, die mit einzigartigen Zutaten hervorstechen möchten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wettbewerb durch andere gesunde Snack-Alternativen | -0.9% | Nordamerika-weit, verstärkt in urbanen US-amerikanischen und kanadischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich hohem Zuckergehalt | -0.6% | Vereinigte Staaten und Kanada, verstärkt durch Kennzeichnungspflichten auf der Vorderseite der Verpackung | Mittelfristig (2–4 Jahre) |

| Strenge staatliche Vorschriften zu Gesundheitsaussagen | -0.4% | Vereinigte Staaten (FDA 21 CFR Part 101), Kanada (Health Canada) und Mexiko (COFEPRIS) | Langfristig (≥ 4 Jahre) |

| Allergen- bedenken und Risiken der Kreuzkontamination | -0.3% | Nordamerika-weit, verstärkt in institutionellen Kanälen (Schulen, Krankenhäuser) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wettbewerb durch andere gesunde Snack-Alternativen

Trinkfertige Proteinshakes, griechische Joghurtbecher, Nussmischungen und Fleisch-Jerky dringen in das Territorium von Proteinriegeln vor und bieten ähnliche Nährwertvorteile bei geringerer Verarbeitung. So berichtete das US-amerikanische Landwirtschaftsministerium, dass ein durchschnittlicher Amerikaner im Jahr 2023 etwa 6,26 Kilogramm Joghurt konsumierte. Im Jahr 2024 übertrafen trinkfertige Proteingetränke die Riegel beim Wachstum, indem sie die Kühlverteilung für ein Frischheitssignal und Einzelportionsformate zur Reduzierung von Verpackungsabfällen nutzten. Vollwertige Snacks wie Mandeln und Cashews gelten als natürlichere Optionen, obwohl sie eine ähnliche Kaloriendichte wie Proteinriegel aufweisen, vor allem deshalb, weil sie ohne Zutatenpanels oder Nährstoffaussagen auskommen. Diese Wahrnehmung wird durch Clean-Label-Befürworter in sozialen Medien verstärkt, die Proteinriegel als „hochgradig verarbeitet” bezeichnen. Dieser Begriff findet bei Verbrauchern Anklang, selbst wenn die Riegel-Rezepturen auf Nüsse, Datteln und Proteinisola beschränkt sind. Darüber hinaus gewinnen Eigenmarken-Proteinriegel an Zugkraft und fordern die Dominanz von Markenriegeln im Massenmarkt heraus. Einzelhändler wie Costco und Kroger haben ihre eigenen Proteinriegel eingeführt, oft zu Preisen, die unter denen nationaler Marken liegen.

Bedenken hinsichtlich hohem Zuckergehalt

Trotz Reformulierungsbemühungen steht der Zuckergehalt weiterhin unter Beobachtung. Viele Proteinriegel, die Gesundheitsvorteile anpreisen, enthalten 10 bis 15 Gramm zugesetzte Zucker pro Portion, vergleichbar mit Schokoriegeln. Im Jahr 2024 finalisierte die FDA aktualisierte Kriterien für den „gesunden” Anspruch und begrenzte zugesetzte Zucker auf 2,5 Gramm pro üblicher Referenzmenge (RACC) in Snack-Kategorien. Dieser Schritt schließt die meisten traditionellen Rezepturen effektiv von einer „gesunden” Kennzeichnung aus. Ebenso hat Health Canada Warnsymbole auf der Vorderseite der Verpackung für hohen Zuckergehalt eingeführt[2]Quelle: Regierung Kanada, „Vorschriften zum Nährwertkennzeichnungssymbol auf der Vorderseite der Verpackung”, canada.ca . Infolgedessen ziehen kanadische Einzelhändler Produkte mit diesen Warnungen aus dem Sortiment, um negativen Verbraucherwahrnehmungen zu entgehen. Marken wenden sich Alternativen wie Allulose, Mönchsfrucht und Stevia zu. Diese Ersatzstoffe bringen jedoch Hürden mit sich: Allulose kann trotz ihrer Kostenintensität in großen Mengen zu Verdauungsproblemen führen, und der bittere Nachgeschmack von Stevia erfordert zusätzliche Maskierungsmittel. Dieser Druck zur Zuckerreduzierung gebiert einen zweigliedrigen Markt: Premium-Riegel mit natürlichen Süßungsmitteln erzielen höhere Gewinne, während Massenmarktriegel mit Zuckeralkoholen zu niedrigen Preisen angeboten werden und unterschiedliche Verbrauchersegmente ansprechen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Proteinriegel als Anker, Energieriegel beschleunigen das Wachstum

Im Jahr 2025 beanspruchten Proteinriegel, angetrieben durch den Aufstieg der Fitnesskultur und die wachsende Akzeptanz von Mahlzeitenersatzprodukten, einen dominanten Anteil von 47,10 % am Produkttyp-Markt. Energieriegel hingegen befinden sich im rasanten Aufstieg und verzeichnen einen CAGR von 9,29 % bis 2031, womit sie das am schnellsten wachsende Segment darstellen. Während Energieriegel nun Inhaltsstoffe wie Koffein, Guarana und B-Vitamine integrieren, um Vor-dem-Training- und kognitive Leistungsmomente anzusprechen, konzentrieren sich Proteinriegel weiterhin auf die Erholung nach dem Training und die Förderung des Sättigungsgefühls. In einem bemerkenswerten Schritt führte Quest im Februar 2025 seine Overload Bars ein, die 45 Gramm Protein und einen Koffeinschub enthalten, was auf eine mögliche Verwischung der Grenzen zwischen den beiden Segmenten hindeutet und ein zukünftiges Marktgeschehen hinweist, das von hybriden Formaten dominiert wird. ��ü�������������, einst an der Spitze, verlieren Terrain an proteinzentrierte Alternativen, da Verbraucher ihren Fokus auf Makronährstoffdichte statt auf nostalgisches Markendesign verlagern. Frucht- und Nussriegel, wenngleich eine Nische, sprechen Clean-Label-Enthusiasten an, die isolierten Proteinen skeptisch gegenüberstehen. Die Kategorie „Sonstige”, die gekühlte und herzhafte Riegel umfasst, drängt mit Zutaten wie Kichererbsenmehl und Meeresalgen in neue Bereiche, um den abenteuerlustigeren Gaumen zu verführen.

Um diesem Trend entgegenzuwirken, debütierte General Mills' Nature Valley Trix Cereal Bar im März 2025 mit dem Ziel, die Nostalgie von Millennial-Eltern anzuzapfen. Das Ergebnis dieses Marktstarts wird ein Lackmustest für die Kraft des emotionalen Markendesigns gegenüber den vorherrschenden Markttrends sein, die Protein- und Energierigeln den Vorzug geben. In einem anderen Bereich diversifiziert sich das Proteinriegel-Segment nach Proteinquellen, von Molke und Kasein bis hin zu Erbsen-, Soja- und Kollagenprotein. Diese Segmentierung berücksichtigt nicht nur unterschiedliche Ernährungspräferenzen und Allergenbedenken, sondern erhöht auch die Komplexität der SKUs und bietet einen Puffer gegen Lieferschocks, die mit einem einzelnen Inhaltsstoff verbunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Zutatengrundlage: Hafer-Wiederkehr fordert Nuss-Dominanz heraus

Im Jahr 2025 erfassten nussbasierte Riegel 37,10 % des zutatenbasierten Marktanteils, wobei Mandel-, Erdnuss- und Cashew-Rezepturen eine Kombination aus gesunden Fetten und Protein bieten. Granola- und haferbasierte Riegel hingegen sind auf dem Vormarsch und verzeichnen einen CAGR von 10,14 % bis 2031. Dieser Anstieg wird dadurch angetrieben, dass Verbraucher Vollkornprodukte als weniger verarbeitet und nachhaltiger als einzelne Nussernten betrachten. Nordamerikanisch angebauter Hafer genießt einen Lieferkettenvorteil, im Gegensatz zu kalifornischen Mandeln, die anfällig für dürrebedingte Preisschwankungen sind. Marken wie Bobo's Oat Bars und GoMacro haben sich treue Zielgruppen aufgebaut, indem sie Bio-Hafer, gekeimte Samen und ein Bekenntnis zur minimalen Verarbeitung in den Vordergrund stellen und sich damit in starkem Kontrast zu Molkenprotein-Isolatriegeln positionieren.

Dattelbasierte Riegel, angeführt von RXBAR und LÄRABAR, besetzen eine Premium-Nische, indem sie Datteln sowohl als Bindemittel als auch als Süßungsmittel nutzen und so auf zugesetzte Zucker oder Sirupe verzichten. Während Milch- und Proteinriegel, die häufig Molke- oder Kaseinkonzentrate verwenden, im Bodybuilding und in der klinischen Ernährung Anklang finden, haben sie mit Gegenwind von pflanzlichen Befürwortern zu kämpfen, die den ökologischen Fußabdruck von Milchprodukten kritisieren. Hybridmischungen, die Nüsse, Hafer und pflanzliche Proteine vereinen, gewinnen an Zugkraft und verbinden den Crunch von Nüssen mit dem umweltfreundlichen Charme von Getreide. Mit Glanbias BarPro und HarvestPro-Erbsenprotein können Hersteller diese Hybride herstellen und dabei 15 bis 20 Gramm Protein erreichen, ohne auf Soja- oder Milchallergenprobleme zu stoßen. Marken, die auf allergiesensible Verbraucher abzielen, müssen jedoch den FALCPA der FDA einhalten, der eine klare Kennzeichnung von Baumnüssen, Erdnüssen, Soja und Milchallergenen vorschreibt.

Nach Preiskategorie: Premium gewinnt durch funktionale Differenzierung

Im Jahr 2025 dominierte das Massenmarktsegment die Preiskategorie-Landschaft mit einem erheblichen Anteil von 67,10 %. Diese Dominanz unterstreicht die Wurzeln des Segments als erschwingliches Convenience-Food. Das Premium-Segment befindet sich jedoch im rasanten Aufstieg und verzeichnet eine Wachstumsrate von 11,86 % CAGR bis 2031, was fast 50 % über dem Gesamtmarkt liegt. Premium-Riegel mit ihren Bio-Zertifizierungen, Weidemilch-Molke, Single-Origin-Kakao und funktionellen Zusatzstoffen wie Kollagen und MCT-Öl rechtfertigen ihre höheren Preisschilder. Ein strategischer Schritt von Simply Good Foods, der Erwerb von OWYN für bemerkenswerte USD 280 Millionen im Juni 2024, unterstreicht eine Überzeugung: pflanzliche, allergenfreie Produkte können Premium-Preise erzielen, selbst im Masseneinzelhandel. Unterdessen richten sich Perfect Snacks' ultra-premium gekühlte Riegel, die frische Zutaten und Kühlkettenverteilung betonen, an Verbraucher, die Kühlung mit verbesserter Ernährung verbinden.

Massenmarktriegel, die primär auf Wert und Zugänglichkeit setzen, finden ihren Platz in Club-Stores und Discountkanälen und setzen auf Hochgeschwindigkeits-SKUs. Eigenmarkenangebote wie Costcos Kirkland Signature und Krogers Simple Truth machen mit ähnlichen Nährwertprofilen bei verlockenden Rabatten von 30 bis 40 % von sich reden. Diese Preisstrategie setzt Markenkonkurrenten unter Druck, entweder zu innovieren oder mit schrumpfenden Margen zu kämpfen. Der Premiumisierungstrend ist jedoch keine Einheitslösung: Während das kanadische Premium-Segment voranschreitet, gestützt durch urbane verfügbare Einkommen und eine Vorliebe für Bio- und nicht-GVO-Produkte, erzählt Mexikos Landschaft eine andere Geschichte. Obwohl überwiegend im Massenmarkt, erwärmen sich wohlhabende Stadtbewohner in Mexiko-Stadt und Monterrey langsam für Premium-Importe, was auf potenzielle Wachstumschancen hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Online-Einzelhandel stört den traditionellen Lebensmittelhandel

Im Jahr 2025 erfassten Supermärkte und Hypermärkte 42,40 % des Vertriebskanal-Anteils und nutzten dabei Impulskäufe an der Kasse sowie den Vorteil direkter Markenvergleiche nebeneinander. Der Online-Einzelhandel befindet sich unterdessen auf einem Aufwärtspfad und verzeichnet einen CAGR von 12,35 % bis 2031. Dieses Wachstum wird durch Abonnementmodelle, Same-Day-Delivery und Direktvertrieb an den Verbraucher (DTC) angetrieben, die auf clevere Weise Listungsgebühren des Einzelhandels umgehen. Während der E-Commerce-Snack-Umsatz einen Anstieg des Stückvolumens verzeichnet hat, bei dem Lieferbestellungen von Jahr zu Jahr zunehmen, deutet der Rückgang von Click-and-Collect auf eine klare Präferenz hin: Convenience-getriebene Käufer priorisieren sofortige Lieferung gegenüber geplanten Abholungen. GoMacro nutzte seine DTC-Plattform und hat Partnerschaften mit Instacart, Uber Eats, Postmates und DoorDash geschlossen, die Same-Day-Fulfillment sicherstellen – eine Leistung, mit der traditionelle Lebensmittelgeschäfte ohne erhebliche Infrastrukturinvestitionen zu kämpfen haben.

Convenience Stores, obwohl nicht der am schnellsten wachsende Kanal, verwandeln sich in „erweiterte” Formate und weisen gesünderen Snack-Optionen mehr Regalfläche zu. Clif Bars exklusive Bundles mit Amazon, die im Januar 2025 debütieren sollen, unterstreichen den Trend: Marken nutzen E-Commerce-Plattformen zunehmend, um limitierte Geschmacksvarianten und Mehrfachpackungsformate zu testen, bevor sie in stationären Geschäften eingeführt werden. „Sonstige” Vertriebskanäle – wie Fitnessstudios, Büros und Verkaufsautomaten – erleben ein Post-Pandemie-Comeback, hinken jedoch Lebensmittel- und Online-Kanälen in ihrer Reichweite noch hinterher. Der Online-Handelsboom drückt die Margen von Marken ohne Skaleneffekte, da Giganten wie Amazon und Walmart auf aggressiven Großhandelsbedingungen bestehen und Co-op-Werbegebühren erheben. Dieser Wandel schafft jedoch auch Chancengleichheit und verschafft aufstrebenden Marken Zugang, der einst nur denjenigen mit tiefen Taschen für die nationale Einzelhandelsverteilung vorbehalten war.

Geografische Analyse

Im Jahr 2025 hielten die Vereinigten Staaten einen dominanten Anteil von 79,10 % am Snack-Riegel-Umsatz Nordamerikas und unterstreichten damit ihre verwurzelte Fitnesskultur, den hohen Pro-Kopf-Proteinkonsum und ein robustes Einzelhandelsnetz mit über 40.000 Supermärkten und 150.000 Convenience Stores. Städtische Zentren in Kalifornien, Texas und New York mit ihren gesundheitsbewussten Bevölkerungen und verfügbaren Einkommen machen einen erheblichen Teil des US-amerikanischen Umsatzes aus. Im Jahr 2024 veranlassen die aktualisierten „gesunden” Ansprüche der FDA auf Vorderverpackungen Marken zur Reformulierung, wobei sie gegen engere Grenzen für gesättigte Fette, Natrium und zugesetzte Zucker ankämpfen. Diese Dringlichkeit zeigt sich, da Marken bestrebt sind, ihre Präsenz in den Regalen gesundheitsorientierter Einzelhändler wie Whole Foods und Sprouts zu sichern. Mars' strategische Übernahme von Kellanova für USD 35,9 Milliarden im August 2024, durch die RXBAR und Bear Naked in sein Portfolio aufgenommen wurden, unterstreicht die Attraktivität des US-amerikanischen Marktes. Hier steigern die durch Co-Manufacturing und Rohstoffbeschaffung erzielten Skaleneffekte direkt die Gewinnmargen. Der US-amerikanische Markt zeigt eine klare Zweiteilung: Premium-Bio-Riegel gedeihen in Küstenstädten, während der Mittlere Westen und der Süden zu wertorientierten Eigenmarkenoptionen neigen, was auf breitere Einkommensgefälle zurückzuführen ist.

Kanada ist auf dem Weg, bis 2031 mit einem beeindruckenden CAGR von 11,05 % zu wachsen und seine Nachbarn zu übertreffen. Dieser Anstieg wird maßgeblich durch Health Canadas Mandat von 2026 für Nährwertkennzeichnungen auf der Vorderseite der Verpackung angetrieben, das hohen Natrium-, Zucker- oder Gehalt an gesättigten Fettsäuren hervorheben wird. Marken, die sich schnell an diese Clean-Label-Reformen anpassen, ernten frühe Belohnungen, insbesondere da große Einzelhändler nicht konforme Produkte aus dem Sortiment nehmen, um Verbraucher-Gegenreaktionen zu vermeiden. In Kanada, wo sich 6,4 Millionen Einwohner als Vegetarier oder Veganer identifizieren – deutlich mehr als die 3 % in den USA –, erfreuen sich pflanzliche Riegel wachsender Beliebtheit. Städtische Zentren wie Toronto und Vancouver, mit ihrer Fülle an Fitnessstudios und Speziallebensmittelhändlern, treiben den Pro-Kopf-Konsum in Ontario und British Columbia an. Während die Kanadische Lebensmittelkontrollbehörde (CFIA) eine zweisprachige Kennzeichnung (Englisch und Französisch) vorschreibt, was die Compliance-Kosten für US-amerikanische Marktteilnehmer erhöht, stärkt es gleichzeitig die Marktposition etablierter Akteure.

Während Mexiko und andere Teile Nordamerikas bescheiden beitragen, umarmen Städte wie Mexiko-Stadt, Monterrey und Guadalajara rasch Snack-Riegel. Dieser Wandel ist hauptsächlich darauf zurückzuführen, dass multinationale Marken Geschmacksrichtungen – wie Tamarinde, Chili-Limette und Horchata – sowie Preise anpassen, um bei lokalen Verbrauchern anzukommen. Mexikos Regulierungsbehörde, COFEPRIS, schreibt Kennzeichnungen auf der Vorderseite der Verpackung ähnlich wie in Chile vor und zwingt Marken, Überschüsse bei Kalorien, Zucker, Natrium, gesättigten Fettsäuren und Transfettsäuren hervorzuheben. Diese regulatorische Landschaft begünstigt neu reformulierte Produkte gegenüber traditionellen. In Mittelamerika und der Karibik, obwohl noch in der Entstehungsphase, ist eine steigende Nachfrage nach US-amerikanisch markierten Riegeln zu beobachten, angetrieben durch Tourismus und Expatriate-Gemeinschaften. Marken nutzen grenzüberschreitenden E-Commerce als Testfeld, um die Marktlebensfähigkeit zu beurteilen, ohne sich auf lokale Vertriebskanäle festzulegen.

Wettbewerbslandschaft

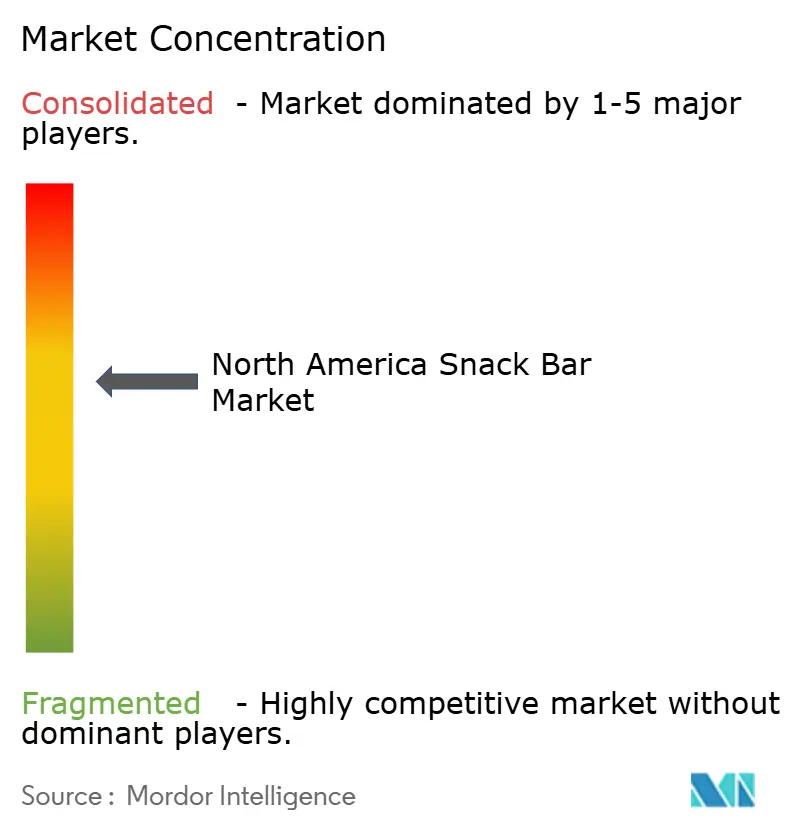

In Nordamerika zeigt der Snack-Riegel Markt eine moderate Konzentration. Die fünf größten Akteure, darunter General Mills, Kellogg (jetzt integriert mit Kellanova/Mars), Mondelez, PepsiCo und Post Holdings, halten einen erheblichen Umsatzanteil. Der Rest des Marktes bleibt fragmentiert, bevölkert von risikokapitalfinanzierten Disruptoren und regionalen Spezialisten. Diese Landschaft fördert eine zweigliedrige Wettbewerbsdynamik: Etablierte Akteure nutzen Skaleneffekte in Co-Manufacturing, Rohstoffbeschaffung und Einzelhandelsplatzierungen. Im Gegensatz dazu schaffen neuere Marktteilnehmer ihre Nische durch spezialisierte Formulierungen, Direktvertriebskanäle an den Verbraucher und Markenförderung über soziale Medien. Im Juni 2024 stärkte Simply Good Foods sein pflanzliches Portfolio durch die Übernahme von OWYN für USD 280 Millionen. Dieser Schritt richtet seine Marken Quest und Atkins auf das vegan-zertifizierte OWYN aus und spricht Verbraucher an, die von Milchproteinen abweichen.

Neue Chancen liegen in herzhaften Riegeln, gekühlten Formaten und Riegeln, die für spezifische Diäten wie Keto, Paleo und GLP-1 entwickelt wurden. Marken erweitern ihre Horizonte: General Mills' Nature Valley Savory Nut Crunch (mit Smoky-BBQ- und Everything-Bagel-Geschmacksrichtungen) und Perfect Snacks' gekühlte Riegel wagen sich über süße Profile hinaus. Ihr Ziel? Snack-Anlässe am Nachmittag und Abend zu besetzen, die traditionell von Chips und Crackern gehalten wurden. Kleinere Akteure, darunter GoMacro, Bobo's und Health Warrior, profitieren von Zertifizierungen wie Certified B Corp und Climate Neutral. Diese Strategie trifft den Nerv wertorientierter Verbraucher, insbesondere der Generation Z und der Millennials, die ihre Käufe häufig als eine Form von Aktivismus betrachten.

Technologie entwickelt sich zu einem zentralen Wettbewerbsmittel. Marken setzen AI für die Geschmacksoptimierung, Blockchain zur Gewährleistung von Lieferkettentransparenz und personalisierte Algorithmen ein, um Produktempfehlungen basierend auf individuellen Makro-Zielen zu maßschneidern. Glanbias BarPro-Texturierer sticht hervor und ermöglicht proteinreiche Formulierungen ohne die übliche Kreidigkeit. Obwohl solche Zutateninnovationen einen vorübergehenden Vorteil bieten können, schwinden diese Vorteile, sobald Zulieferer Lizenzen an Wettbewerber vergeben.

Marktführer der Nordamerika Snack-Riegel Branche

General Mills Inc.

Kellogg Company

Mars Incorporated

Mondelēz International Inc.

PepsiCo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Simply Good Foods brachte Quest Protein-Milchshakes mit 45 Gramm Protein pro Portion auf den Markt, die auf Mahlzeitenersatz-Anlässe abzielen und direkt mit trinkfertigen Proteingetränken konkurrieren. Die Markteinführung spiegelte eine strategische Verlagerung hin zu flüssigen Formaten wider, die vergleichbare Ernährung mit weniger Kauaufwand bieten – eine Reaktion auf Verbraucher-Feedback, dass dichte Riegel unterwegs schwer zu konsumieren sein können.

- März 2025: General Mills führte den Nature Valley Trix Cereal Bar ein und nutzte dabei nostalgisches ��ü�������������-Branding, um Millennial-Eltern und ihre Kinder anzusprechen. Das Produkt stellt eine Gegentrendwette dar, dass emotionales Markendesign ��ü������������� trotz der Verschiebung der Kategorie hin zu proteinbetonten Formulierungen wiederbeleben kann.

- Februar 2025: Simply Good Foods brachte Quest Overload Bars mit 45 Gramm Protein und zugesetztem Koffein auf den Markt und verwischte damit die Grenze zwischen Protein- und Energieriegeln. Das Hybridformat richtet sich an Verbraucher, die sowohl Erholung nach dem Training als auch Stimulation vor dem Training suchen – eine Doppelgelegenheitsstrategie, die den Pro-Kopf-Konsum ausweiten könnte.

- Januar 2025: Post Holdings übernahm die Marken PowerBar und Musashi von Nestlé und konsolidierte seine Active Nutrition Group zu einer Plattform, die einen Jahresumsatz von etwa USD 550 Millionen generiert. Die Übernahme verschafft Post etablierte Marken im Sporternährungs-Segment und erweitert seinen geografischen Fußabdruck nach Australien und Neuseeland.

Berichtsumfang des Nordamerika Snack-Riegel Markts

��ü�������������, Frucht- & Nussriegel, Proteinriegel sind als Segmente nach Süßwarenvariante abgedeckt. Convenience Store, Online-Einzelhandel, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| ��ü������������� |

| Energieriegel |

| Proteinriegel |

| Frucht- und Nussriegel |

| Sonstige |

| Nussbasierte Riegel |

| Granola-/Haferbasierte |

| Dattelbasierte |

| Milch-/Proteinbasierte |

| Hybridmischungen |

| Sonstige |

| Massenmarkt |

| Premium |

| Supermarkt/Hypermarkt |

| Online-Einzelhandel |

| Convenience Store |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Produkttyp | ��ü������������� |

| Energieriegel | |

| Proteinriegel | |

| Frucht- und Nussriegel | |

| Sonstige | |

| Zutatengrundlage | Nussbasierte Riegel |

| Granola-/Haferbasierte | |

| Dattelbasierte | |

| Milch-/Proteinbasierte | |

| Hybridmischungen | |

| Sonstige | |

| Preiskategorie | Massenmarkt |

| Premium | |

| Vertriebskanal | Supermarkt/Hypermarkt |

| Online-Einzelhandel | |

| Convenience Store | |

| Sonstige Vertriebskanäle | |

| Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaobestandteilen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaobestandteile. Der Umfang umfasst reguläre Schokoladen sowie zuckerarme und zuckerfreie Varianten.

- Toffees & Nougats - Toffees umfassen harte, zähe und kleine oder Ein-Bissen-Süßigkeiten, die mit Etiketten als Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist eine zähe Süßware mit Mandeln, Zucker und Eiweiß als Grundzutaten, die ihren Ursprung in europäischen und nahöstlichen Ländern hat.

- ��ü������������� - Ein Snack, der aus Frühstücksmüsli besteht, das in eine Riegelform gepresst und durch eine Art essbares Bindemittel zusammengehalten wird. Der Umfang umfasst Snack-Riegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindemittelsirup. Dazu gehören auch Produkte, die als ��ü�������������, Müsli-Treat-Riegel oder Getreide-Riegel gekennzeichnet sind.

- Kaugummi - Dies ist ein Kauprodukt, das in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltige Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Schokoladenform, die Kakaobestandteile und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund 30 Prozent oder mehr. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen geringen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbons | Eine Süßigkeit aus Zucker und Maissirup, die ohne Kristallisierung gekocht wird. |

| Toffees | Eine harte, zähe, oft braune Süßigkeit, die aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Eine zähe oder spröde Süßigkeit, die Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| ��ü������������� | Ein ��ü������������� ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreideprodukten und meist getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährungsriegel, die einen hohen Proteinanteil im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- & Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen sowie in einigen Fällen Aromen. |

| NCA | Die National Confectioners Association (Nationale Süßwarenverbands-Vereinigung) ist eine US-amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminz sowie die Unternehmen, die diese Produkte herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraxen sind solche, die den von zuständigen Behörden empfohlenen Richtlinien entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernung von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Süßigkeiten, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlicher Belgischer Verband der Schokoladen-, Pralineen-, Keks- und Süßwarenindustrie – ein Wirtschaftsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” etikettiert werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in Süßwaren verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu vermischen, die sich nicht miteinander verbinden. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| ����ǰ�é��-�³ܰ���������ٰ������ | Ein natürlicher Extrakt aus der Chicorée-Wurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| �ҳܳ�������ä�������� | Eine zähe gelatinebasierte Süßigkeit, die oft mit Früchten aromatisiert ist. |

| Nutraceuticals | Lebensmittel oder Nahrungsergänzungsmittel, von denen behauptet wird, dass sie gesundheitliche Vorteile haben. |

| Energieriegel | Snack-Riegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen