Snack-Food-Markt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 292.01 Milliarden US-Dollar |

| Marktgröße (2031) | 358.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.20% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

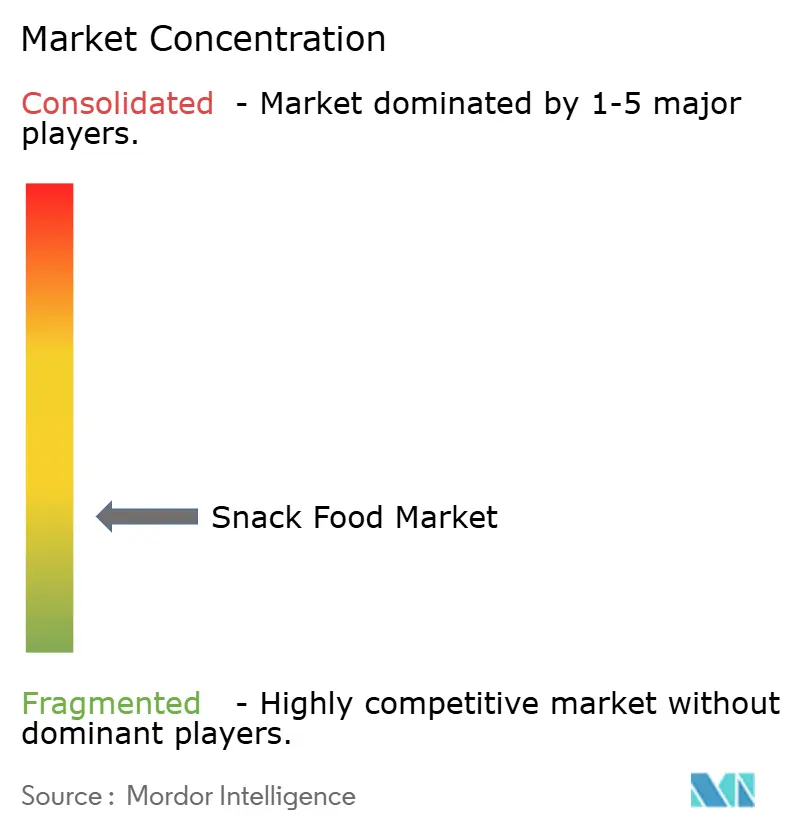

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Snack-Food-Markt Analyse von ���ϲ�����

Die Größe des Snack-Food-Marktes wird im Jahr 2026 auf 292,01 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 280,24 Milliarden USD, mit Prognosen für 2031 von 358,58 Milliarden USD, was einem Wachstum von 4,2 % CAGR über 2026–2031 entspricht. Bequemlichkeit bleibt ein wesentlicher Nachfragetreiber, wobei 92 % der Erwachsenen mindestens einen Snack-Anlass innerhalb eines 24-Stunden-Zeitraums angeben. Dies unterstreicht die zunehmende Verbraucherpräferenz für zugängliche und verzehrfertige Optionen, die in ihren geschäftigen Alltag passen. Der digitale Handel in Kombination mit Quick-Commerce-Erfüllungsmodellen verändert die Markteinführungsstrategien, indem er schnellere Lieferungen ermöglicht, die Markensichtbarkeit erweitert und datengesteuerte Personalisierung nutzt, um vielfältige Verbraucherbedürfnisse effektiv zu erfüllen. Gleichzeitig gewinnen regulatorische und Nachhaltigkeitsagenden an Dynamik. Wichtige Initiativen wie HFSS-Werbebeschränkungen zur Eindämmung der Werbung für fett-, salz- und zuckerreiche Produkte sowie Mandate zur erweiterten Herstellerverantwortung mit Fokus auf nachhaltiges Abfallmanagement treiben Investitionen in die Entwicklung gesünderer Produktformulierungen und innovativer, umweltschonender Verpackungslösungen voran[1]Quelle: Regierung des Vereinigten Königreichs, "Einschränkung der Werbung für weniger gesunde Lebensmittel oder Getränke im Fernsehen und online: betroffene Produkte", gov.uk. Diese Veränderungen spiegeln die wachsende Angleichung der Branchenpraktiken an Verbrauchererwartungen und regulatorische Anforderungen wider.

Wichtigste Erkenntnisse des Berichts

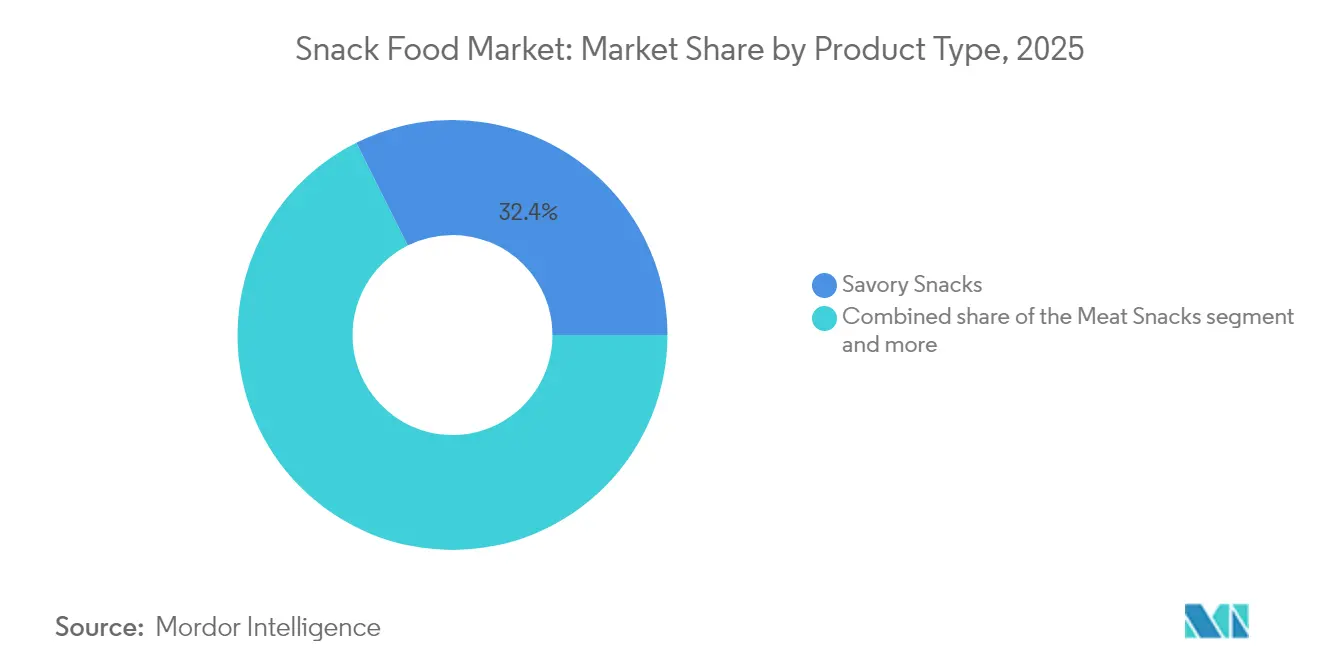

- Nach Produkttyp führten herzhafte Snacks mit einem Marktanteil von 32,39 % im Jahr 2025, während Fleisch-Snacks bis 2031 eine CAGR von 6,08 % verzeichnen dürften.

- Nach Zutatentyp hielten konventionelle Rezepturen im Jahr 2025 einen Anteil von 63,02 %, während biologische/Clean-Label-Linien über 2026–2031 voraussichtlich eine CAGR von 5,27 % erzielen werden.

- Nach Vertriebskanal entfielen auf ���ܱ�����ä����ٱ�/��������ä����ٱ� 34,21 % der Basis von 2025, und der Online-Einzelhandel soll bis 2031 eine CAGR von 5,55 % verzeichnen.

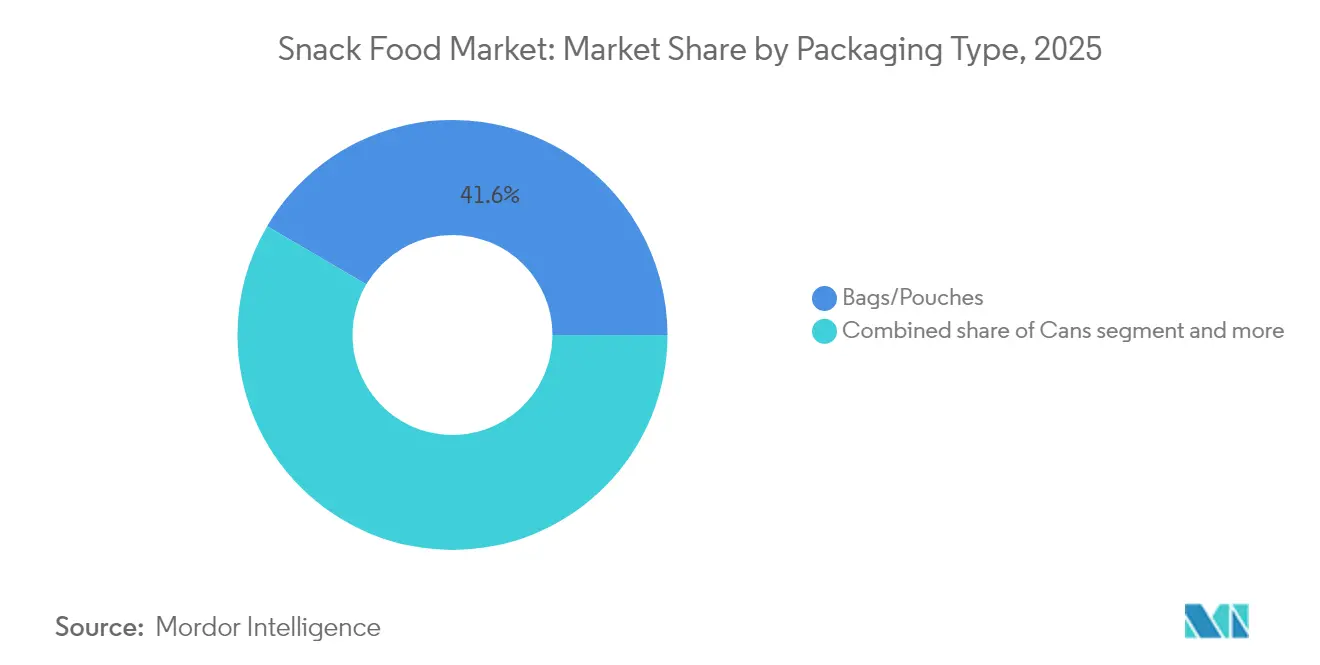

- Nach Verpackungstyp dominierten ����ܳٱ��/��ü�ٱ�� mit einem Anteil von 41,55 % im Jahr 2025, und Dosen werden mit einer CAGR von 4,58 % prognostiziert, da Marken kreislauffähige Formate anstreben.

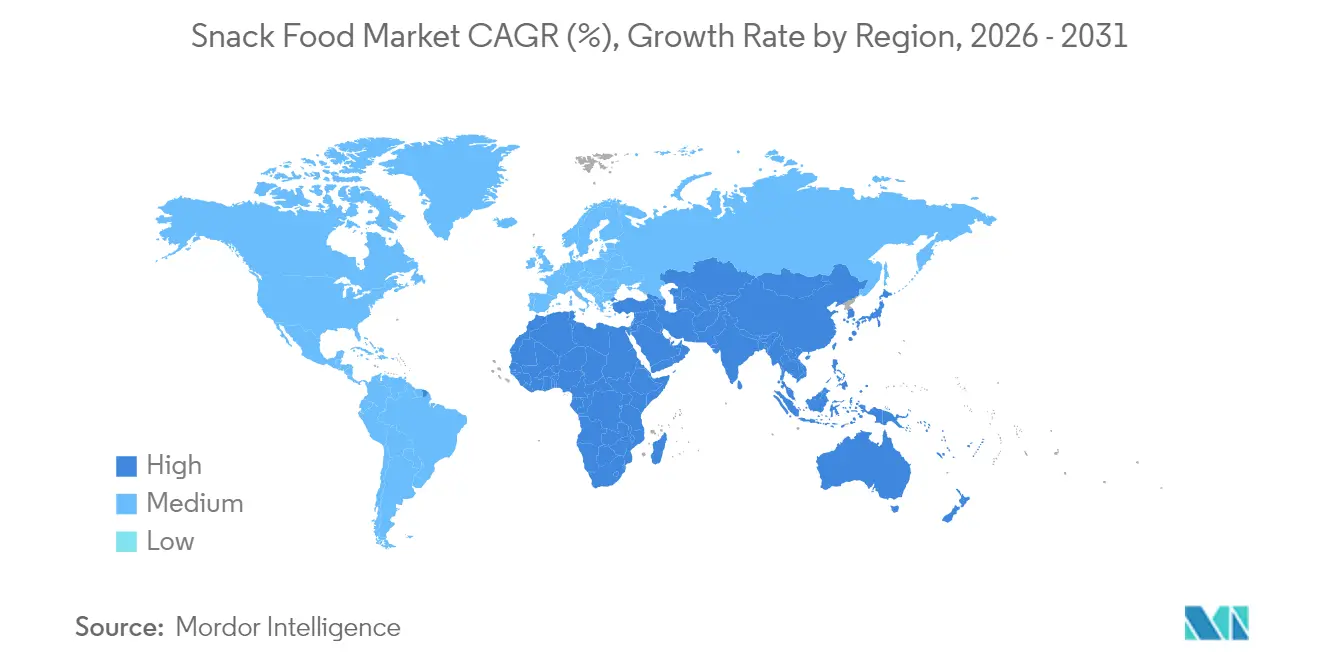

- Nach Geografie trug die Region Asien-Pazifik im Jahr 2025 mit 31,42 % zum globalen Umsatz bei, und der Nahe Osten und Afrika wird mit einer CAGR von 4,78 % bis 2031 als der am schnellsten wachsende Markt erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Snack-Food-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Lebensmitteln | +1.2% | Global mit Spitzeneffekt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach angereicherten und funktionellen Snacks | +0.9% | Nordamerika und Europa mit Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung der Snackifizierung als Mahlzeitenersatz | +0.8% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Wachsende Durchdringung von E-Commerce und Quick-Commerce | +0.7% | Global mit rasantem Momentum in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Verwertung von Lebensmittelabfällen zu hochwertigen Snacks | +0.4% | Nordamerika und Europa sowie aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Geschmacksorientierte Lokalisierung | +0.3% | Global mit regionalen Geschmacksnuancen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach praktischen Lebensmitteln

Städtische Lebensstile verkürzen die Mahlzeiten und treiben die Nachfrage nach tragbaren, einzeln portionierten Packungen in die Höhe. Marken setzen zunehmend auf wiederverschließbare Beutel und sauerstoffbarrierefähige Folien, die nicht nur die Haltbarkeit verlängern, sondern auch den Bedürfnissen von Verbrauchern unterwegs gerecht werden. Diese Verpackungsinnovationen gewährleisten Bequemlichkeit bei gleichzeitiger Aufrechterhaltung der Produktfrische und sind daher für beschäftigte Stadtbewohner besonders attraktiv. Dieser Trend neigt stark zu proteinreichen Angeboten, insbesondere in den Kategorien Fleisch und Pflanzenprotein, da diese eine mahlzeitenersetzende Sättigung bieten und der wachsenden Verbraucherpräferenz für proteinreiche Ernährung entsprechen. Der Aufstieg des Quick-Commerce verstärkt diesen Trend weiter und begünstigt Unternehmen, die stark nachgefragte Lagereinheiten effizient innerhalb eines 15-Minuten-Fensters liefern können – ein entscheidender Faktor für die Wettbewerbsfähigkeit in diesem schnelllebigen Markt. Gleichzeitig stehen Hersteller vor der Herausforderung, strenge Kennzeichnungsstandards einzuhalten, die sicherstellen müssen, dass ihre Formulierungen, Verpackungsdesigns und Angaben den Nährwertoffenlegungsmandaten der FDA entsprechen, was eine weitere Komplexitätsebene bei der Produktentwicklung und den Marketingstrategien hinzufügt.

Wachsende Nachfrage nach angereicherten und funktionellen Snacks

Verbraucher wechseln zunehmend von kalorienleeren Snacks zu solchen, die reich an Proteinen, Ballaststoffen, Probiotika und essenziellen Mikronährstoffen sind, angetrieben durch ein wachsendes Bewusstsein für Gesundheit und Wohlbefinden. Fortschrittliche Verfahren wie die Hochfeuchtigkeitsextrusion ermöglichen es Formulierern, diese funktionellen Wirkstoffe nahtlos in Produkte einzuarbeiten, ohne Textur oder sensorische Attraktivität zu beeinträchtigen. Die steigende Nachfrage nach Clean-Label-Produkten beschleunigt diesen Trend weiter, da Käufer aktiv künstliche Farb- und Konservierungsstoffe sowie andere synthetische Zusatzstoffe meiden. Darüber hinaus werden die aktualisierten Kriterien der FDA für den Anspruch „gesund”, die im Februar 2028 in Kraft treten sollen, strengere Nährwertstandards durchsetzen und Chancen für Unternehmen schaffen, die ihre Angebote proaktiv reformulieren, um diesen Richtlinien zu entsprechen[2]Quelle: Food and Drug Administration,"FDA schließt aktualisierte „Gesund”-Nährwertangabe ab", www.fda.gov . Unternehmen, die bioaktive Zutaten direkt von Erzeugern beziehen, stärken nicht nur ihre Glaubwürdigkeit bei gesundheitsbewussten Verbrauchern, sondern mindern auch Lieferkettenrisiken, insbesondere in diesem preislich hochwertigen und stark wettbewerbsintensiven Segment.

Ausweitung der Snackifizierung als Mahlzeitenersatz

Die Generation Z und Millennials wenden sich vom traditionellen Drei-Mahlzeiten-Rhythmus ab und entscheiden sich stattdessen für mehrere kleine Essensgelegenheiten. Dieser Wandel spiegelt veränderte Lebensstile und Präferenzen für flexiblere Essmuster wider. Als Reaktion darauf verbessern Marken ihr Angebot mit größeren Portionen, mehrschichtigen Texturen und global inspirierten Würzungen, mit dem Ziel, Genuss und Nährstoffdichte in Einklang zu bringen. Diese Innovationen richten sich an Verbraucher, die bequeme und dennoch sättigende Optionen suchen, die vollständige Mahlzeiten ersetzen können. Ein Paradebeispiel für diesen Trend ist der Anstieg bei Fleisch-Snacks, die das Basiswachstum übertroffen haben, da ihr Proteingehalt den Sättigungsbedarf deckt. Darüber hinaus machen die inhärente Tragbarkeit und die lange Haltbarkeit von Fleisch-Snacks sie zu einer attraktiven Wahl für den Konsum unterwegs. Darüber hinaus prüfen Produktentwickler Aminosäureprofile und glykämische Auswirkungen und stellen sicher, dass diese „Snack-Mahlzeiten” mit spezifischen Ernährungsplänen wie Keto oder proteinreichen Ernährungsweisen übereinstimmen. Dieser sorgfältige Ansatz unterstreicht das Engagement der Branche, vielfältige Verbraucherbedürfnisse zu erfüllen und gleichzeitig die Nährwertintegrität zu wahren.

Wachsende Durchdringung von E-Commerce und Quick-Commerce

Da der Online-Einkauf zunimmt, priorisieren Einzelhändler Miniaturbilder, Produktbewertungen und die Verbesserung der letzten Meile der Lieferung, um den sich wandelnden Verbrauchererwartungen gerecht zu werden. Dieser Wandel spiegelt die wachsende Bedeutung digitaler Merchandising-Strategien wider, um die Aufmerksamkeit der Verbraucher zu gewinnen und den Online-Umsatz zu steigern. Um Temperaturschwankungen während des Transports entgegenzuwirken, setzen Unternehmen zunehmend auf robustere Sekundärverpackungen und integrieren Trockenmittel-Einsätze, um die Qualität von Snacks, insbesondere knusprigen, zu erhalten. Diese Maßnahmen gewährleisten die Produktintegrität und Kundenzufriedenheit, auch unter schwierigen Transportbedingungen. Städtische Dark-Store-Betreiber, die sich auf schnelle Lieferungen in dicht besiedelten Gebieten konzentrieren, spielen eine bedeutende Rolle bei der Umgestaltung der Lieferkette. Diese Betreiber ermöglichen schnellere Lieferzeiten, erheben jedoch höhere Platzierungsgebühren, was Marken dazu veranlasst, sich auf die Förderung margenstarker Lagereinheiten zu konzentrieren, um Kosten auszugleichen und die Rentabilität zu erhalten. Forschungsergebnisse unterstreichen weiter, dass Verbraucher bereit sind, einen Aufpreis für ultraschnelle Lieferdienste zu zahlen, insbesondere für Genussprodukte und gesündere Optionen, was eine wachsende Nachfrage nach Bequemlichkeit, Premium-Erlebnissen und gesundheitsbewussten Optionen widerspiegelt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierter unorganisierter Einzelhandel und Vertriebslücken | –0.6% | Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Volatilität der landwirtschaftlichen Rohstoffpreise | –0.5% | Global mit höherem Druck auf kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Kontrolle der HFSS-Werbung für Kinder | –0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verschärfung der Vorschriften für Einwegkunststoffe und erweiterte Herstellerverantwortung | –0.3% | Angeführt von Europa mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Fragmentierter unorganisierter Einzelhandel und Vertriebslücken

In vielen Schwellenmärkten dominieren informelle Tante-Emma-Läden, was die Reichweite von Kühlketten einschränkt und das Potenzial für Premiumisierung dämpft. Diese Geschäfte dominieren aufgrund ihrer Zugänglichkeit, Erschwinglichkeit und tief verwurzelten Präsenz in lokalen Gemeinschaften, was es organisierten Einzelhandelsformaten erschwert, Fuß zu fassen. Darüber hinaus behindern Defizite bei ländlichen Straßen und Kühlinfrastruktur die Verteilung und Verfügbarkeit höherwertiger verderblicher Snacks, was ihr Marktwachstum begrenzt und Möglichkeiten zur Kategorieausweitung reduziert. Während digitale B2B-Bestell-Apps in Indonesien, Indien und den Philippinen Fortschritte machen, indem sie kleine Geschäfte mit organisierten Distributoren verbinden und das Risiko von Lagerausfällen mindern, variieren die Akzeptanzraten erheblich[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten,"Snack-Food-Markt Kurzübersicht", apps.fas.usda.gov. Faktoren wie digitale Kompetenz, Internetkonnektivität, Vertrauen in Technologie und die Bereitschaft kleiner Einzelhändler, von traditionellen Beschaffungsmethoden auf digitale Plattformen umzusteigen, tragen zur ungleichmäßigen Akzeptanz dieser Lösungen bei.

Volatilität der landwirtschaftlichen Rohstoffpreise

Unregelmäßige Bewegungen auf den Märkten für Mais, Weizen und Speiseöle werden durch extreme Wetterereignisse und geopolitische Unsicherheiten angetrieben. Diese Faktoren haben die Lieferketten gestört und zu unvorhersehbaren Preisschwankungen geführt, die die Marktstabilität herausfordern. Hersteller ohne fortschrittliche Absicherungsprogramme oder diversifizierte Lieferantenbasis spüren den Druck dieser Inputpreisschwankungen, da sie Schwierigkeiten haben, die steigenden Kosten zu absorbieren. Im Gegensatz dazu ergreifen führende Marken proaktive Maßnahmen, indem sie Terminkontrakte abschließen, um Preise zu sichern, und in regenerative Beschaffungspraktiken investieren, um langfristige Nachhaltigkeit und reduziertes Risiko zu gewährleisten. Diese Strategien helfen nicht nur, ihren Betrieb zu stabilisieren, sondern stärken auch ihre Widerstandsfähigkeit gegenüber zukünftigen Störungen. Kleinere Akteure hingegen, denen die Ressourcen fehlen, um solche Maßnahmen umzusetzen, kämpfen mit schmaleren Margen, engeren Cashflows und erhöhter finanzieller Anfälligkeit in diesem volatilen Umfeld. Diese Disparität unterstreicht die wachsende Kluft zwischen etablierten Marktführern und aufstrebenden Marktteilnehmern, da letztere erhebliche Herausforderungen bei der Navigation der aktuellen Marktdynamik haben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Fleisch-Snacks treiben Premium-Wachstum voran

Im Jahr 2025 dominierten herzhafte Snacks weiterhin den globalen Snack-Food-Markt mit einem Anteil von 32,39 %. Diese Dominanz unterstreicht die anhaltende Verbrauchervorliebe für salzige, knusprige Leckereien wie Kartoffelchips, Maissnacks und Brezeln. Während der Wettbewerb durch gesündere Snack-Alternativen zunimmt, bleiben herzhafte Snacks ein beliebter Genuss in verschiedenen Altersgruppen und Regionen. Innovationen wie extrudierte Gemüsechips und hülsenfruchtbasierte Puffs bringen pflanzliche Ernährung in den herzhaften Bereich. Dennoch neigen Mainstream-Verbraucher weiterhin zu authentischen Aromen, verlockenden Gewürzmischungen und dem begehrten Knuspern. Selbst mit dem Aufstieg gesünderer Optionen festigt die breite sensorische Attraktivität des Segments herzhafte Snacks als erste Wahl für spontane und geplante Lebensmitteleinkäufe.

Fleisch-Snacks etablieren sich als das am schnellsten wachsende Segment des Snack-Food-Marktes, mit Prognosen, die eine robuste CAGR von 6,08 % anzeigen. Produkte wie Fleischsticks und Trockenfleisch werden besonders von aktiven, gesundheitsbewussten Verbrauchern bevorzugt, dank ihrer Tragbarkeit und ihres hohen Proteingehalts, ohne dass eine Kühlung erforderlich ist. Als Reaktion auf Clean-Label-Anforderungen bringen Marken Produkterweiterungen mit Rindfleisch aus Weidehaltung, Truthahn und Bison auf den Markt, die sowohl Geschmack als auch ethische Beschaffung betonen. Solche Innovationen sprechen besonders Premium-Snack-Käufer an, die Wert auf Geschmack und Zutaten-Transparenz legen. Das Segment reitet auf der Welle breiterer Protein-Wellness-Trends und einer Abkehr von kohlenhydratreichen Snacks. Mit seinem dynamischen Wachstum, vielfältigen Proteinangeboten und der Ausrichtung auf moderne Lebensstile und sauberes Essen vergrößert die Kategorie Fleisch-Snacks stetig ihren Fußabdruck auf dem globalen Snack-Food-Markt.

Nach Zutatentyp: Clean-Label-Dynamik beschleunigt sich

Im Jahr 2025 dominierten konventionelle Snack-Food-Formulierungen den Markt und machten 63,02 % des Gesamtumsatzes aus. Ihre Dominanz ist hauptsächlich auf Kostenwettbewerbsfähigkeit, Attraktivität für Massenmarktkonsumenten und die weitverbreitete Verfügbarkeit von Kernrohstoffen zurückzuführen. Dies gewährleistet eine vorhersehbare Herstellung und Verteilung für Produzenten, was zu stabilen Lieferketten und konsistenter Preisgestaltung führt. Darüber hinaus profitieren konventionelle Snacks von Vertrautheit bei Verbrauchern, etablierter Markentreue und Skaleneffekten, die die Kosten niedrig halten. Trotz starkem Wettbewerb durch gesundheitsorientierte Alternativen festigt ihre Zugänglichkeit in entwickelten und aufstrebenden Märkten ihren erheblichen Marktanteil. Die allgegenwärtige Einzelhandelspräsenz des Segments stellt neuere Formate vor Herausforderungen, auch wenn Nischenkategorien an Bedeutung gewinnen.

Biologische und Clean-Label-Snack-Formulierungen sind auf dem Weg, im Prognosezeitraum eine CAGR von 5,27 % zu erreichen, und positionieren sich damit als das am schnellsten wachsende Segment des Marktes. Dieser Anstieg wird durch die Bereitschaft der Verbraucher angetrieben, einen Aufpreis für Transparenz in der Landwirtschaft und für Formulierungen zu zahlen, die frei von Zusatzstoffen und nicht gentechnisch verändert sind. Die Skalierung dieses Segments bringt jedoch Komplexitäten mit sich: Verarbeiter müssen zertifizierte Bio-Anbauflächen sichern, Zutatenursprünge verifizieren und strenge Rückverfolgbarkeit aufrechterhalten. Während ein prognostizierter Rückgang der Preise für Bio-Sojabohnen und -Mais einige Kostendruck mindern kann, müssen Marken die Beschaffung umsichtig steuern, um eine stetige Versorgung zu gewährleisten. Unternehmen, die Kooperationen mit Landwirten hervorheben und regenerative Landwirtschaftspraktiken betonen, haben bessere Chancen, umweltbewusste Verbraucher zu gewinnen. Da Käufer bei ihren Entscheidungen zunehmend Nachhaltigkeit und Gesundheit priorisieren, erweitern biologische und Clean-Label-Snacks stetig ihren Fußabdruck auf dem Snack-Food-Markt.

Nach Verpackungstyp: Nachhaltigkeit treibt Innovation voran

Im Jahr 2025 entfielen auf Beutel und Tüten 41,55 % des globalen Snack-Verpackungsvolumens, was ihre Marktdominanz unterstreicht. Ihre leichte, tragbare und wiederverschließbare Beschaffenheit eignet sich für verschiedene Konsumgelegenheiten. Die vielseitige Größengestaltung, Kosteneffizienz und Markenflexibilität dieses Formats machen es zur ersten Wahl für Hersteller und Verbraucher gleichermaßen. Technologische Fortschritte in der Verpackung steigern ihre Attraktivität. Führende Konverter bringen Monomaterial-Polyolefinfolien auf den Markt, die das Recycling vereinfachen, ohne Sauerstoff- oder Feuchtigkeitsbarrieren zu beeinträchtigen. Große Marken wie Mars optimieren die Logistik zur Unterstützung dieses Formats, was durch ihre Einführung von maßgeschneiderten Kartons belegt wird, die den Wellpappenverbrauch, die Kosten und den CO₂-Ausstoß reduzieren. Angesichts steigender Nachhaltigkeitserwartungen und laufender funktionaler Verbesserungen sind Beutel und Tüten gut positioniert, ihre führende Position in der Snack-Food-Verpackung zu behalten.

Während Dosen seit langem ein Grundelement der Snack-Verpackung sind, sind sie nun auf dem Weg, mit einer CAGR von 4,58 % zu wachsen und sich als das am schnellsten wachsende Segment der Kategorie zu etablieren. Diese Wiederbelebung ist in erster Linie auf ihre Recyclingfähigkeit zurückzuführen, die nahtlos mit den Mandaten zur erweiterten Herstellerverantwortung (EPR) und etablierten Abfallsammelsystemen in vielen entwickelten Regionen übereinstimmt. Dosen schützen nicht nur Produkte, sondern verlängern auch die Haltbarkeit, was Hersteller und Verbraucher anspricht, die Premium- oder langlebige Snacks priorisieren. Ihre Ausrichtung auf Kreislaufwirtschaftsprinzipien macht sie zur ersten Wahl für Marken, die Nachhaltigkeit betonen. Innovationen wie leichte Metalllegierungen und leicht zu öffnende Deckel steigern ihre Marktattraktivität. Da die globale Nachfrage nach umweltfreundlichen Verpackungen steigt, etablieren Dosen ihre Bedeutung neu und vergrößern stetig ihren Fußabdruck in der Snack-Food-Verpackung.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Im Jahr 2025 entfielen auf Supermärkte und Hypermärkte 34,21 % der gesamten Snack-Food-Ausgaben und festigten damit ihren Status als dominanter Vertriebskanal. Ihre Stärke liegt in der Präsentation einer breiten Produktpalette, die vielfältige Verbraucherwünsche in einem Besuch erfüllt. Werbestrategien, einschließlich Bündelangeboten, In-Store-Rabatten und Treueanreizen, treiben höherwertige Käufe an. Diese Einzelhändler profitieren von robusten Markenkooperationen und erhöhter In-Store-Sichtbarkeit, die Impulskäufe im Snack-Segment fördern. Das weitläufige Einzelhandelsformat ermöglicht Käufern die Bequemlichkeit eines One-Stop-Shops, der wesentliche Lebensmittel mit verlockenden Snack-Optionen verbindet. Mit einem gut etablierten Rahmen, häufigen Werbeaktivitäten und der Fähigkeit, sowohl aufstrebende als auch etablierte Marken zu präsentieren, bleiben Supermärkte und Hypermärkte entscheidend für den globalen Snack-Vertrieb.

Der Online-Einzelhandel soll mit einer CAGR von 5,55 % expandieren und sich als der am schnellsten wachsende Kanal für den Snack-Vertrieb etablieren. Dieser Anstieg wird durch zunehmende Smartphone-Nutzung angetrieben, die app-gestütztes Lebensmitteleinkaufen zugänglicher macht. Schnelle Lieferdienste ermöglichen nahezu sofortigen Snack-Zugang und verbinden Bequemlichkeit mit Vielfalt. Snack-Abonnementboxen führen eine neuartige Entdeckungsfacette ein, die es Verbrauchern ermöglicht, globale Geschmäcker und Nischenmarken von zu Hause aus zu probieren. Darüber hinaus ermöglicht diese Plattform Marken gezielte Werbeaktionen, maßgeschneiderte Empfehlungen und direkte Verbraucherinteraktion. Da die digitale Landschaft sich erweitert und die Logistik sich stärkt, wird die Stellung des Online-Einzelhandels auf dem Snack-Markt in den kommenden Jahren zunehmen und traditionelle stationäre Geschäfte herausfordern.

Geografische Analyse

Im Jahr 2025 beanspruchte die Region Asien-Pazifik mit 31,42 % den größten Anteil am globalen Umsatz, angetrieben durch Urbanisierung, steigende Mittelklasseeinkommen und eine tief verwurzelte kulturelle Vorliebe für herzhafte und würzige Aromen. China, mit Einzelhandels-Snack-Umsätzen von über 1 Billion Yuan, verdankt seinen Erfolg weitgehend inländischen Champions, die traditionelle Zutaten mit modernen Verarbeitungsmethoden verbinden. Gleichzeitig führen regionale Forschungs- und Entwicklungszentren schnell lokalisierte Produkte ein, wie algeninfundierte Chips in Japan und Chili-Mango-Gummis in Thailand.

Der Nahe Osten und Afrika soll das schnellste Wachstum erleben, mit einer prognostizierten CAGR von 4,78 % bis 2031. Dieser Anstieg wird durch junge Bevölkerungsstrukturen, einen Anstieg des E-Commerce und eine Erholung des Tourismus angetrieben. Sowohl Saudi-Arabien als auch die Vereinigten Arabischen Emirate kanalisieren erhebliche Investitionen in Lebensmittelverarbeitungszentren und Logistiknetzwerke, mit dem Ziel, Importabhängigkeiten zu verringern und Wiederausfuhrmöglichkeiten zu nutzen. Saisonale Ausgabenspitzen werden durch Premium-Geschenksets während des Ramadan und Diwali angetrieben, zusammen mit einem wachsenden Trend zu funktionellen Snacks, der globale Wellness-Trends widerspiegelt.

Nordamerika, Europa und ��ü�岹��������첹 navigieren eine Landschaft reifer Marktdurchdringung, jede mit ihren eigenen regulatorischen und wirtschaftlichen Nuancen. Der US-Markt, obwohl eine Hochburg für proteinreiche und handwerkliche Produkte, kämpft mit Rohstoffpreisschwankungen, die die Preissensibilität herausfordern. Europa führt bei strengen Richtlinien, insbesondere in Bezug auf Kunststoffe und HFSS-Marketing, und treibt Marken zu ständiger Reformulierung und innovativen Verpackungsdesigns. In ��ü�岹��������첹 stechen Brasilien und Mexiko als Wachstumsmotoren hervor, auch wenn sie mit Währungsvolatilität und einer fragmentierten Einzelhandelslandschaft zu kämpfen haben, die landesweite Expansionen erschwert. Auf allen Kontinenten erkennen Unternehmen zunehmend die Notwendigkeit integrierter Risikomanagementstrategien, die Beschaffungsherausforderungen, Klimaresilienz und multimodale Frachtlösungen adressieren.

Wettbewerbslandschaft

Der globale Snack-Food-Markt erlebt Wettbewerb zwischen etablierten multinationalen Unternehmen und agilen Disruptoren, was zu einem mäßig konzentrierten Markt führt. Giganten wie PepsiCo, Mondelez, Nestlé und die kürzlich fusionierte Mars-Kellanova-Einheit verfügen über vielfältige Portfolios und nutzen ihre globale Reichweite für effiziente Beschaffung und Werbung. Ein Paradebeispiel: PepsiCos robotergesteuerte Werke zeigen das Potenzial der Fertigungsdigitalisierung zur Minimierung von Ausfallzeiten und Senkung indirekter Kosten.

Fusionen und Übernahmen dominieren als Schlüsselstrategien, da führende Akteure Portfoliolücken schließen wollen. Im Februar 2025 stärkte Mars sein Portfolio durch die Integration der herzhaften Vermögenswerte von Kellanova und gewann Boden bei Pringles und Cheez-It, was seine Position gegenüber Salzsnack-Wettbewerbern stärkte. Gleichzeitig erwarb Flowers Foods Simple Mills, um sein Clean-Label-Image zu verbessern, und UpSnack Brands integrierte Pipcorn und Spudsy und trieb damit die Grenzen der Upcycling-Innovation voran. Aufstrebende Marken nutzen Direct-to-Consumer-Strategien und Social-Media-Narrative, um Regalplatz zu gewinnen, insbesondere in den Bereichen funktionelle Protein-Bissen und Darmgesundheitsprodukte.

Nachhaltigkeit in der Verpackung hat sich als zentraler Fokus herausgestellt. Amcor führte in Zusammenarbeit mit ausgewählten Markenpartnern recyclingfähige Laminate ein, die den Einzelhändlerstandards entsprechen. Gleichzeitig testete Kind Snacks recyclingfähige Papierverpackungen für die Abholung am Bordstein und erzielte eine beeindruckende Kaufabsicht von 93 % bei Käufern. Durch die Auslagerung an spezialisierte Lohnhersteller wie Tandem Foods können Markeninhaber Mittel von festen Anlagevermögen in Forschung und Entwicklung sowie Verbraucherengagement umleiten.

Snack-Food-Branche Marktführer

General Mills Inc.

PepsiCo Inc.

Nestle SA

Mondelez International

The Kellogg Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Pop Secret stellte sein neues verzehrfertiges Popcorn vor, das nun in 5-Unzen-Packungen mit den Geschmacksrichtungen Homestyle-Meersalz, Doppelter Cheddar und Kinobutter angeboten wird. Diese Markteinführung zielt darauf ab, der wachsenden Nachfrage nach bequemen und geschmackvollen Snack-Optionen bei Verbrauchern gerecht zu werden.

- August 2025: Lays führte eine limitierte Geschmacksrichtung ein: Scharfe Chili-Tintenfisch-Kartoffelchips. Diese einzigartige Geschmackszugabe spiegelt die Strategie der Marke wider, mit kühnen und innovativen Geschmäckern zu experimentieren, um abenteuerlustige Snack-Enthusiasten anzuziehen.

- Juni 2025: Bee Up debütierte mit einer honigbasierten Snack-Linie, hergestellt mit echtem Honig und ohne synthetische Farbstoffe, Aromen und Konservierungsstoffe. Diese Leckereien sind in den Geschmacksrichtungen Saure Wassermelone, Very Berry und Tropical Mix erhältlich und richten sich an gesundheitsbewusste Verbraucher, die natürliche und vollwertige Snack-Alternativen suchen.

- Januar 2025: Rice Chippies brachte einen neuen reisbasierten Snack auf den Markt, der stolz in 100 % recycelbarer Verpackung präsentiert wird. Diese Initiative steht im Einklang mit dem Engagement der Marke für Nachhaltigkeit und bietet Verbrauchern eine umweltfreundliche Snack-Wahl.

Globaler Snack-Food-Markt Berichtsumfang

Ein Snack ist eine kleine Portion Lebensmittel, die zwischen den Mahlzeiten gegessen wird. Snacks gibt es in verschiedenen Formen und Gestalten, einschließlich verpackter Snack-Lebensmittel und anderer verarbeiteter Lebensmittel.

Der Snack-Food-Markt ist nach Typ, Vertriebskanal und Geografie segmentiert. Basierend auf dem Typ ist der Markt in �վ���ڰ�ü���-���Բ������, herzhafte Snacks, Frucht-Snacks, ��üß�ɲ������-���Բ������, Backwaren-Snacks und andere Typen segmentiert. Basierend auf Vertriebskanälen ist der Markt in ���ܱ�����ä����ٱ�/��������ä����ٱ�, Convenience-Stores, Fachgeschäfte, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und andere Vertriebskanäle segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie den Nahen Osten und Afrika segmentiert.

Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| �վ���ڰ�ü���-���Բ������ |

| Herzhafte Snacks |

| Frucht-Snacks |

| ��üß�ɲ������-���Բ������ |

| Backwaren-Snacks |

| Fleisch-Snacks |

| Sonstige |

| Konventionell |

| Biologisch/Clean-Label |

| ����ܳٱ��/��ü�ٱ�� |

| Dosen |

| Sonstige |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| Convenience-Stores |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | �վ���ڰ�ü���-���Բ������ | |

| Herzhafte Snacks | ||

| Frucht-Snacks | ||

| ��üß�ɲ������-���Բ������ | ||

| Backwaren-Snacks | ||

| Fleisch-Snacks | ||

| Sonstige | ||

| Nach Zutatentyp | Konventionell | |

| Biologisch/Clean-Label | ||

| Nach Verpackungstyp | ����ܳٱ��/��ü�ٱ�� | |

| Dosen | ||

| Sonstige | ||

| Nach Vertriebskanal | ���ܱ�����ä����ٱ�/��������ä����ٱ� | |

| Convenience-Stores | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Snack-Food-Markt im Jahr 2026?

Die Größe des Snack-Food-Marktes erreichte im Jahr 2026 292,01 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Für den Sektor wird eine CAGR von 4,20 % über 2026–2031 prognostiziert.

Welche Region erzielt den höchsten Snack-Umsatz?

Asien-Pazifik hielt mit 31,42 % den größten Anteil am globalen Umsatz 2025.

Welcher Produkttyp wächst am schnellsten?

Fleisch-Snacks sollen bis 2031 mit einer CAGR von 6,08 % expandieren.

Wie wirken sich Nachhaltigkeitsvorschriften auf die Verpackung aus?

Vorschriften zur erweiterten Herstellerverantwortung beschleunigen den Übergang zu recyclingfähigen Folien und Formaten mit höherem Recyclinganteil.

Seite zuletzt aktualisiert am: