Snack-Bars-Markt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

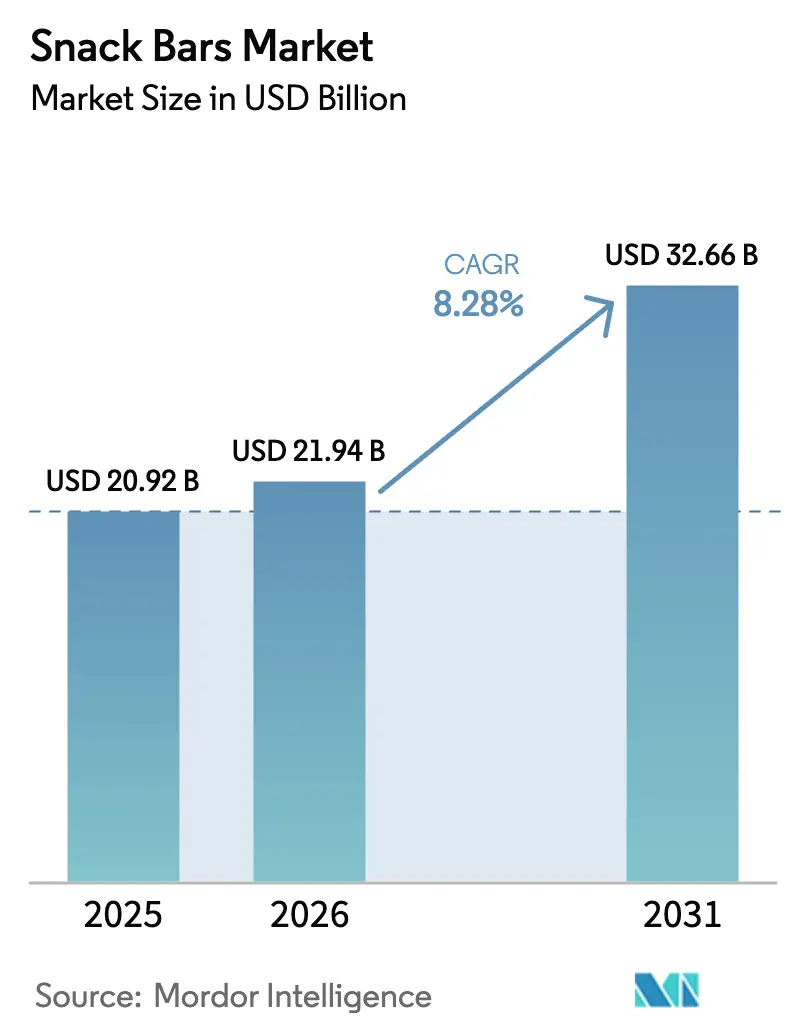

| Marktgröße (2026) | 21.94 Milliarden US-Dollar |

| Marktgröße (2031) | 32.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Snack-Bars-Marktanalyse von ���ϲ�����

Die Größe des Snack-Bars-Marktes wird voraussichtlich von USD 20,92 Milliarden im Jahr 2025 auf USD 21,94 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,28 % über 2026–2031 USD 32,66 Milliarden erreichen. Da Verbraucher zunehmend Wert auf Bequemlichkeit und Ernährung legen, verdrängen portable Snack-Formate traditionelle verpackte Optionen und fügen sich nahtlos in Pendelwege, Schulroutinen und Trainingspläne ein. Als Zeichen des Branchenpotenzials machte Mars mit der Übernahme von Kellanova für USD 35,9 Milliarden im Jahr 2025 Schlagzeilen, was einen strategischen Kurswechsel signalisiert, da große Akteure sinkende Umsätze im Süßwaren- und Keksbereich absichern. Da die US-amerikanische Lebensmittel- und Arzneimittelbehörde ihre Standards für den Anspruch „Gesund” verschärft, die ab April 2025 in Kraft treten, und Europas Nutri-Score-Kennzeichnung an Bedeutung gewinnt, ist ein bemerkenswerter Wandel zu beobachten. Marken investieren stark in die Neuformulierung von Rezepten und setzen auf zuckerärmere und proteinreichere Zusammensetzungen. Dennoch drohen Herausforderungen. Steigende Versorgungsengpässe bei Erbsen-, Molken- und Reisprotein-Isolaten drücken auf die Bruttomargen. Als Reaktion darauf sichern sich Hersteller entweder langfristige Verträge oder diversifizieren ihre Proteinquellen.

Wichtigste Erkenntnisse des Berichts

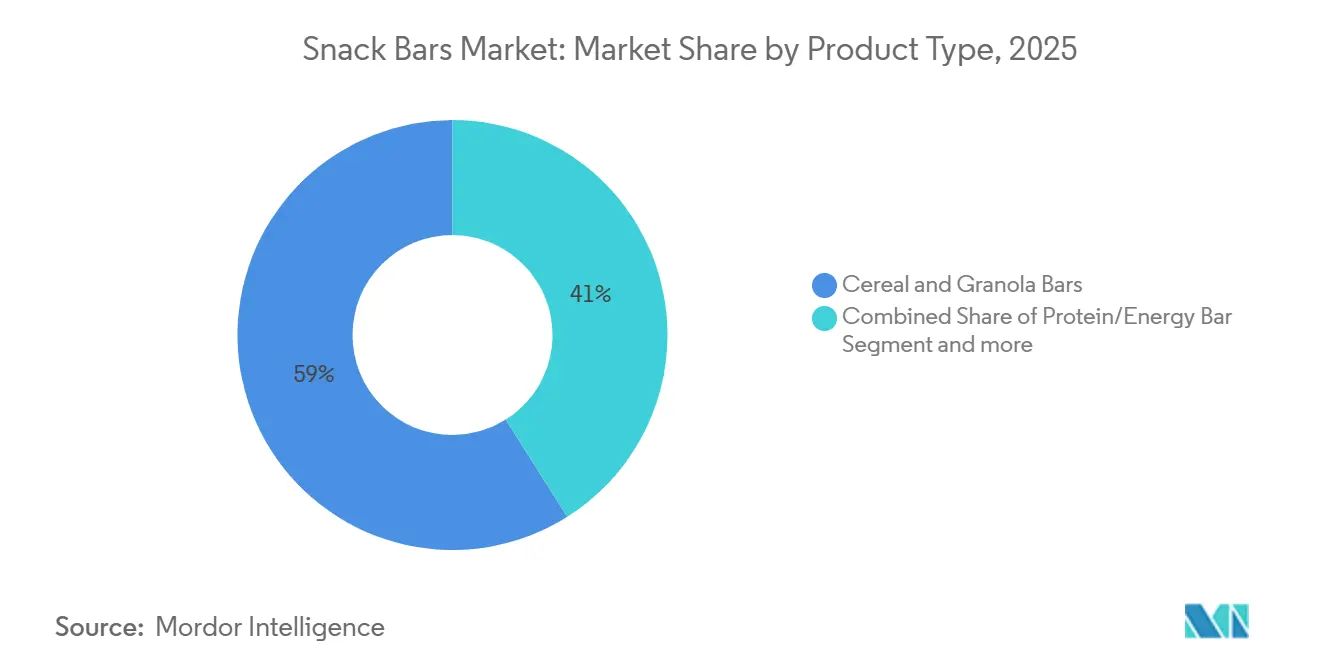

- Nach Produkttyp führten Müsli- und Granolabarren mit einem Marktanteil von 58,96 % am Snack-Bars-Markt im Jahr 2025, während Protein- und Energieriegel bis 2031 mit einem CAGR von 9,80 % voranschreiten.

- Nach Art entfielen konventionelle Formulierungen auf 82,74 % der Snack-Bars-Marktgröße im Jahr 2025, aber Bio-Varianten expandieren bis 2031 mit einem CAGR von 10,93 %.

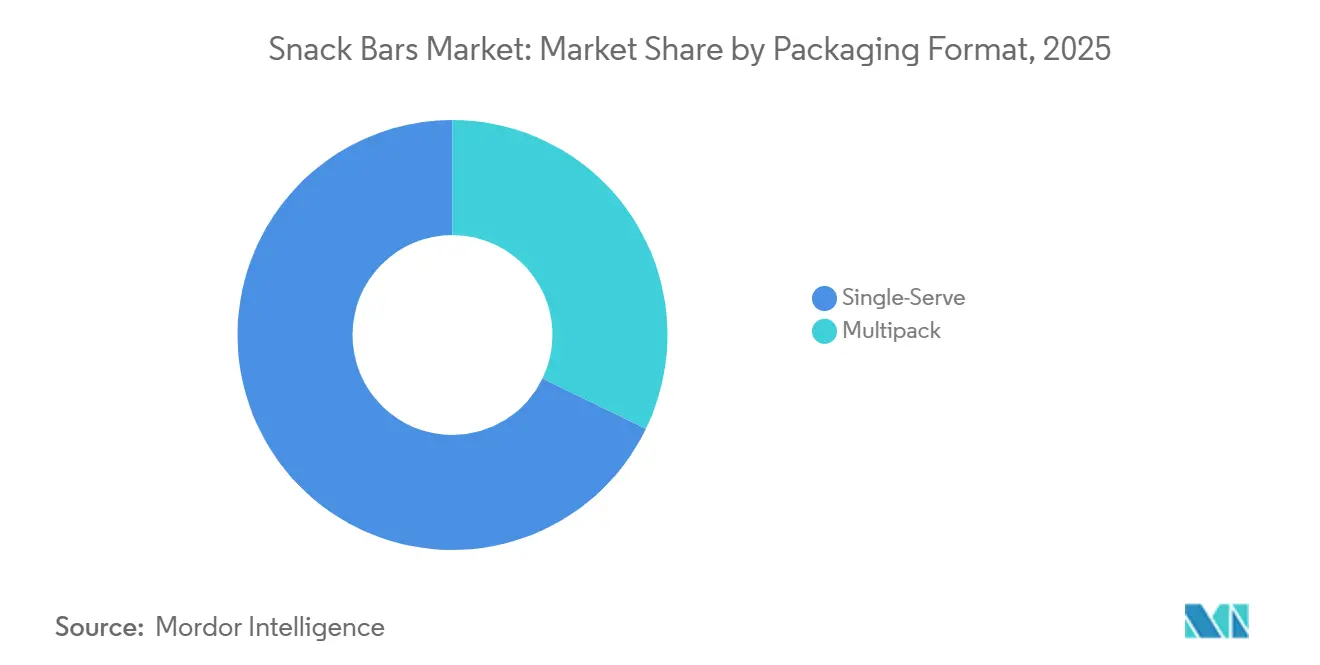

- Nach Verpackungsformat erfassten Einzelportions-SKUs im Jahr 2025 einen Umsatzanteil von 67,82 %, während Mehrfachpackungen bis 2031 voraussichtlich mit einem CAGR von 9,78 % wachsen werden.

- Nach Vertriebskanal beherrschten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 57,57 %; der Online-Einzelhandel verzeichnet den schnellsten CAGR von 11,01 % bis 2031.

- Nach Geografie repräsentierte Nordamerika 45,43 % der Verkäufe im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 9,56 % beschleunigen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Snack-Bars-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach praktischer Ernährung für unterwegs | +1.8% | Global, mit höchster Intensität in Nordamerika, Europa und dem städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmendes Gesundheits- und Wellnessbewusstsein | +1.5% | Global, am stärksten in Nordamerika und Europa, zunehmend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Produktinnovation bei Aromen und funktionellen Zutaten | +1.3% | Global, angeführt von Nordamerika und Europa, wird auf Asien-Pazifik übergreifen | Mittelfristig (2–4 Jahre) |

| Expansion des modernen Einzelhandels in Schwellenländern | +1.2% | Asien-Pazifik als Kern, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verwertung von Lebensmittelabfällen als Snack-Bar-Zutaten | +0.7% | Nordamerika und Europa, frühe Einführung in ausgewählten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Betriebliche Wellnessprogramme verteilen Snack-Bars | +0.5% | Nordamerika und Europa, noch in den Anfängen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Nachfrage nach praktischer Ernährung für unterwegs

Da die Urbanisierung zunimmt und die Pendelzeiten länger werden, tendieren Verbraucher zu portablen Mahlzeitformaten, die Sättigung bieten, ohne Besteck oder Kühlung zu benötigen. Im Jahr 2024 führte General Mills Nature Valley PACKED Sustained Energy Bars ein, hergestellt mit langsam verdaulichen Kohlenhydraten und pflanzlichem Protein, speziell für Morgenpendler und Büromitarbeiter am Nachmittag. Dieses Produkt, eine Mischung aus Hafer, Nüssen und Samen mit minimalem Zuckerzusatz, erfüllt die überarbeiteten Standards der Lebensmittel- und Arzneimittelbehörde für den Anspruch „Gesund” und positioniert die Marke strategisch für erstklassige Regalflächen in gesundheitsorientierten Einzelhändlern. Dieser Schritt adressiert auch den rückläufigen Konsum von Frühstückscerealien, wobei Haushalte zunehmend auf Snack-Bars zum Mitnehmen setzen, die ähnliche Ballaststoff- und Proteinvorteile bieten.

Zunehmendes Gesundheits- und Wellnessbewusstsein

Mit beispielloser Sorgfalt prüfen Verbraucher nun Zutatenlisten und Makronährstoffprofile. Sie bevorzugen zunehmend Riegel, die funktionelle Vorteile bieten, wie Protein für die Muskelregeneration, Ballaststoffe für die Verdauungsgesundheit und Adaptogene für das Stressmanagement, gegenüber solchen, die lediglich mit leeren Kalorien verwöhnen. Im Januar 2025 brachte Kellanova Special K Protein Bars im Vereinigten Königreich auf den Markt. Jeder Riegel enthält 10 Gramm Protein pro Portion und ist frei von künstlichen Süßungsmitteln, was sowohl auf Snacks nach dem Training als auch auf Energietiefs am Nachmittag abzielt. Diese Markteinführung unterstreicht einen bedeutenden Trend: Traditionsmarken, die sich einst ausschließlich auf Geschmack und Bequemlichkeit konzentrierten, formulieren ihre Produkte nun neu, um den Ernährungsstandards einer jüngeren, gesundheitsbewussten Zielgruppe gerecht zu werden. Dieser Wandel ist besonders ausgeprägt in Europa, wo Nutri-Score-Etiketten auf der Vorderseite der Verpackung hohen Zucker- und gesättigten Fettgehalt bestrafen. Infolgedessen sind Hersteller gezwungen, ihre Formulierungen zu optimieren oder riskieren, aus den Regalen des Einzelhandels ausgelistet zu werden.

Produktinnovation bei Aromen und funktionellen Zutaten

Um sich in überfüllten Einzelhandelsregalen abzuheben, setzen Hersteller auf exotische Früchte, botanische Extrakte und funktionelle Zusätze, angetrieben durch Geschmacksmüdigkeit und Zutatenmonotonie. Im Jahr 2024 debütierte PepsiCos RXBAR Plant als vollständig pflanzlicher Riegel, der Erbsenprotein mit Mandelbutter kombiniert. Dieser Schritt zielt auf flexitarische Verbraucher ab, die tierfreies Protein ohne Kompromisse bei Geschmack oder Textur wünschen. Die Innovation signalisiert eine strategische Wette: Pflanzliche Ansprüche könnten einen Preisaufschlag erzielen und bei jüngeren Käufern Anklang finden, die ökologische Nachhaltigkeit schätzen. In einem parallelen Trend fügen kleinere Marken Adaptogene wie Ashwagandha, Reishi und Löwenmähne in ihre Riegel ein und positionieren sie als Mittel zur Stressbewältigung, wodurch die Grenzen zwischen Snacks und Nahrungsergänzungsmitteln verschwimmen.

Expansion des modernen Einzelhandels in Schwellenländern

In ganz Asien-Pazifik, Lateinamerika und dem Nahen Osten sind moderne Einzelhandelsformate wie Supermärkte, Hypermärkte und Convenience-Stores auf dem Vormarsch. Diese Expansion eröffnet neue Vertriebskanäle für Marken-Snack-Bars, die früher auf spezielle Gesundheitslebensmittelgeschäfte beschränkt waren. In Indien, wo die Durchdringung des organisierten Einzelhandels unter 15 % liegt, expandieren Ketten wie Reliance Retail und DMart rasch. Sie führen verpackte Nährwertriegel in Mittelklasse-Haushalte ein, die traditionell Süßigkeiten und gebratene Snacks bevorzugten. Dieser Trend ist besonders in Städten der zweiten und dritten Kategorie erkennbar. Hier wecken steigende verfügbare Einkommen und ein wachsendes Bewusstsein für westliche Wellness-Trends das Interesse an Proteinriegeln, Granolabarren und Frucht-Nuss-Mischungen. Unterdessen verzeichnen in Lateinamerika Länder wie Brasilien, Mexiko und Kolumbien einen Anstieg moderner Einzelhandelsflächen, gestützt durch ausländische Direktinvestitionen globaler Einzelhändler.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich des Zuckergehalts und verschärfte Vorschriften | -0.9% | Global, am akutesten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch intensiven Markenwettbewerb | -0.6% | Global, insbesondere in reifen Märkten mit hoher SKU-Proliferation | Mittelfristig (2–4 Jahre) |

| Lieferkettenbelastung bei speziellen Protein-Isolaten | -0.5% | Global, mit akuten Engpässen bei Erbsen- und Molkenprotein | Kurzfristig (≤ 2 Jahre) |

| Regalflächensättigung in reifen Märkten | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Bedenken hinsichtlich des Zuckergehalts und verschärfte Vorschriften

Befürworter der öffentlichen Gesundheit und Regulierungsbehörden verstärken ihre Kontrolle des zugesetzten Zuckers in verpackten Lebensmitteln. Sie drängen Hersteller, ihre Produkte neu zu formulieren oder riskieren Verbraucherreaktionen und eine mögliche Auslistung aus den Regalen des Einzelhandels. Der aktualisierte Anspruch „Gesund” der Lebensmittel- und Arzneimittelbehörde, der am 28. April 2025 in Kraft tritt, setzt eine Obergrenze von 2,5 Gramm zugesetztem Zucker pro Portion für Snack-Bars[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Definition und Kennzeichnung des Anspruchs ‚Gesund'”, fda.gov. Diese neue Grenze disqualifiziert viele traditionelle Produkte, die herkömmlicherweise Honig, Rohrzucker oder Schokoladenüberzüge verwenden, um die Bitterkeit von Protein-Isolaten und Ballaststoffen auszugleichen. Infolge dieser regulatorischen Verschiebung sind Marken nun gezwungen, in alternative Süßungssysteme wie Allulose, Mönchsfrucht und Stevia zu investieren. Diese Alternativen versprechen ein ähnliches Geschmacksprofil ohne glykämische Spitzen. Unterdessen bestraft Europas Nutri-Score-Kennzeichnungssystem, das farbcodierte Bewertungen auf Basis von Zucker-, gesättigtem Fett- und Natriumgehalt vergibt, bereits zuckerreiche Riegel. Diese Riegel erhalten „D”- oder „E”-Bewertungen, was ihre Attraktivität für gesundheitsbewusste Verbraucher mindert.

Preisdruck durch intensiven Markenwettbewerb

In Nordamerika und Europa, wo Einzelhändler erhebliche Verhandlungsmacht besitzen, drücken die Proliferation von Regalflächen und der Aufstieg von Eigenmarken-Wettbewerbern auf die Bruttomargen. Supermärkte und Hypermärkte erweitern ihr eigenes Snack-Bar-Angebot und nutzen Vorteile bei Beschaffung und Marketing, um ihre Produkte 20 % bis 30 % günstiger als nationale Marken anzubieten. Dieser Trend ist besonders im Vereinigten Königreich und in Deutschland erkennbar, wo Discountketten wie Aldi und Lidl durch qualitativ hochwertige Riegel zu Einstiegspreisen zweistellige Anteile am Lebensmittelmarkt gesichert haben. Als Reaktion darauf verstärken nationale Marken ihre Werbeaktionen, wie Kauf-eins-bekomm-eins-gratis-Angebote und Coupon-Kampagnen – Strategien, die nicht nur ihre Rentabilität mindern, sondern Verbraucher auch daran gewöhnen, Rabatte zu erwarten, anstatt den vollen Preis zu zahlen.

Segmentanalyse

Nach Produkttyp: Proteinriegel gestalten Ernährungserwartungen neu

Prognosen deuten darauf hin, dass Protein- und Energieriegel bis 2031 eine jährliche Wachstumsrate von 9,80 % verzeichnen werden und damit den Marktanteil von 58,96 % der Müsli- und Granolabarren im Jahr 2025 übertreffen. Dieser Trend unterstreicht einen bedeutenden Wandel in der Wahrnehmung der Verbraucher: Riegel entwickeln sich von bloßen Kohlenhydratquellen zu multifunktionalen Werkzeugen, die bei der Muskelregeneration, Appetitkontrolle und anhaltenden Energie helfen. Im Jahr 2024 debütierte General Mills Wheaties Protein und Cheerios Protein Bars und zeigte, wie traditionelle Cerealienmarken ihren nostalgischen Reiz nutzen. Sie zielen auf alternde Millennials und Generation X ab, die sich gerne an diese Frühstücksklassiker erinnern. Unterdessen schlagen Frucht- und Nuss- oder Samenriegel eine Balance und bedienen diejenigen, die Vollwertzutaten und minimale Verarbeitung gegenüber strengen Makronährstoffzielen schätzen.

Während Müsli- und Granolabarren dank etablierter Vertriebskanäle, wettbewerbsfähiger Preise und breiter Altersattraktivität die Dominanz genießen, verlangsamt sich ihr Wachstum. Diese Verlangsamung wird auf jüngere Verbraucher zurückgeführt, die zu proteinzentrierten Optionen tendieren. Um sich anzupassen, führte Kellanova 2024 Nutri-Grain Power-Fulls Soft Baked Oat Bites ein, mit Protein angereichert und zuckerreduziert, während die charakteristische weich gebackene Textur erhalten bleibt, die die Nutri-Grain-Marke seit langem definiert. Dieser Schritt unterstreicht einen strategischen Kurswechsel: Anstatt neue Proteinmarken einzuführen, die ihr bestehendes Sortiment überschatten könnten, formulieren etablierte Akteure Kernprodukte neu, um ihren Marktanteil zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Art: Bio-Premiumisierung gewinnt an Fahrt

Bio-Snack-Bars sollen bis 2031 mit einer Rate von 10,93 % wachsen und damit das Tempo ihrer konventionellen Pendants nahezu verdoppeln, die im Jahr 2025 einen dominanten Anteil von 82,74 % am Umsatz hielten. Dieser Anstieg wird größtenteils von Verbrauchern in Europa und Nordamerika angetrieben, die Bio-Zertifizierung mit erstklassiger Zutatenqualität, Umweltfreundlichkeit und dem Fehlen synthetischer Pestizide gleichsetzen. Als Reaktion darauf erweitern Einzelhändler nicht nur ihr Bio-Angebot, sondern platzieren diese Artikel auch strategisch auf Augenhöhe und zielen auf gesundheitsbewusste Käufer ab. Diese Verbraucher sind oft bereit, einen Aufschlag von 30 % bis 50 % gegenüber herkömmlichen Produkten zu zahlen. Regulatorische Siegel wie das Bio-Siegel des US-amerikanischen Landwirtschaftsministeriums und das EU-Bio-Siegel spielen eine entscheidende Rolle und bieten Verbrauchern einen Schutz vor unverifizierten „natürlichen” Ansprüchen.

Während konventionelle Riegel weiterhin führend bleiben, dank ihrer Erschwinglichkeit, umfangreichen Vertriebskanäle und Mainstream-Attraktivität, wo Geschmack und Bequemlichkeit oft die Zertifizierung überwiegen, wird diese Dominanz herausgefordert. Da die Produktion skaliert, sinken die Kosten für Bio-Zutaten wie Hafer, Nüsse und Trockenfrüchte. Darüber hinaus sichern sich Hersteller nun Bio-Zertifizierungen für gesamte Produktionslinien und entfernen sich vom früheren Modell kleiner Chargenläufe. Clif Bar, ein Pionier im Bio-Bereich, hat seine Zertifizierung seit dem ersten Tag aufrechterhalten und bewiesen, dass Bio-Branding mit dem richtigen Lieferkettendesign für Rückverfolgbarkeit und Compliance auch in Massenmarktarenen gedeihen kann.

Nach Verpackungsformat: Mehrfachpackungen gewinnen Haushaltskäufer in großen Mengen

Im Jahr 2025 dominierte Einzelportionsverpackung den Umsatz mit einem Anteil von 67,82 % und unterstreicht das Impulskaufverhalten in Convenience-Stores, Automaten und an Kassenbereichen, wo Verbraucher oft einen Riegel für den sofortigen Verzehr greifen. Unterdessen verzeichnen Mehrfachpackungsformate eine robuste Wachstumsrate von 9,78 %. Dieser Anstieg wird größtenteils auf E-Commerce-Abonnements, Mitgliedschaften in Lagerclubs und den Trend zur Bevorratung von Haushaltsspeisekammern zurückgeführt. Programme wie Amazons Subscribe and Save, die Rabatte von 5 % bis 15 % auf regelmäßige Lieferungen bieten, haben Verbraucher dazu gebracht, Snack-Bars in großen Mengen zu kaufen. Dies senkt nicht nur die Kosten pro Einheit, sondern gewährleistet auch eine stetige Versorgung zu Hause, im Handschuhfach des Autos und sogar in Sporttaschen. Insbesondere ist dieser Trend bei Familien mit schulpflichtigen Kindern und Fitnessbegeisterten, die mehrere Riegel pro Woche konsumieren, besonders ausgeprägt.

Die wachsende Beliebtheit von Mehrfachpackungen dient auch als strategisches Manöver gegen steigende Vertriebskosten. Beispielsweise erzielt der Versand einer Schachtel mit 12 Riegeln einen höheren Umsatz pro Transaktion im Vergleich zum Versand einzelner Riegel. Dies steigert nicht nur die Logistikeffizienz, sondern minimiert auch den CO₂-Fußabdruck pro verkaufter Einheit. Als Reaktion auf den Wunsch der Verbraucher nach Abwechslung bringen Marken Variantenpakete auf den Markt, die mehrere Aromen in einer Schachtel kombinieren. Dieser Ansatz befriedigt die Nachfrage nach Neuheit und erspart Einzelhändlern den Aufwand, zahlreiche einzelne SKUs zu lagern. Ein Beispiel hierfür sind die Variantenpakete von KIND LLC mit einer Mischung aus dunkler Schokolade, Mandelbutter und Frucht-Nuss-Mischungen. Diese haben sich auf Plattformen wie Amazon und in Lagerclubs als Bestseller etabliert und unterstreichen das Potenzial von Geschmacksvielfalt für die Förderung von Erst- und Wiederholungskäufen.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Der Online-Einzelhandel soll alle Vertriebskanäle übertreffen und wird voraussichtlich bis 2031 mit einer beeindruckenden Rate von 11,01 % wachsen. Dieser Anstieg wird größtenteils auf die sich entwickelnde Landschaft des Verbrauchereinkaufs zurückgeführt, angetrieben durch Direktvertriebsmodelle, Abonnementdienste und dynamische Marktplattformen. Im Jahr 2025 beherrschten Supermärkte und Hypermärkte mit einem dominanten Anteil von 57,57 % den Umsatz. Ihr Wachstum steht jedoch vor Hürden: Regalflächensättigung, die Last von Platzierungsgebühren und die Notwendigkeit, Margen mit Großhändlern und Einzelhändlern zu teilen. Im Gegensatz dazu umgeht der E-Commerce diese Zwischenhändler. Dies ermöglicht Marken nicht nur, volle Einzelhandelsmargen zu behalten, sondern gewährt ihnen auch Zugang zu unschätzbaren Erstanbieterdaten. Einblicke in Kaufhäufigkeit, Geschmackspräferenzen und Preissensitivität ebnen den Weg für personalisiertes Marketing, gezielte Aktionen und Produktentwicklung, die alle auf Echtzeit-Verbraucherfeedback abgestimmt sind.

Convenience-Stores spielen eine entscheidende Rolle bei der Bedienung von Impulskäufen und dem sofortigen Konsum, insbesondere in städtischen Gebieten und Transitkorridoren, wo Schnelligkeit die Auswahl überwiegt. ���������ä�ڳٱ�, die Gesundheitslebensmittelhändler, Nahrungsergänzungsmittelgeschäfte und Fitnessstudios umfassen, zielen auf Nischenpublikum ab. Diese Verbraucher sind oft bereit, einen Aufschlag für kuratierte Auswahl und fachkundige Beratung zu zahlen. Doch da der E-Commerce mit ähnlichen Sortimenten und dem Reiz der Heimlieferung aufwartet, schrumpft der kollektive Fußabdruck dieser ���������ä�ڳٱ�. Die COVID-19-Pandemie wirkte als Katalysator in diesem Übergang. Viele Verbraucher, die während der Lockdowns mit dem Online-Kauf von Snack-Bars vertraut gemacht wurden, haben diesen Trend seitdem fortgesetzt, angezogen von Bequemlichkeit, wettbewerbsfähigen Preisen und dem Luxus, Nährwertinformationen verschiedener Marken ohne die üblichen Zeitbeschränkungen zu vergleichen.

Geografische Analyse

Im Jahr 2025 sicherte sich Nordamerika 45,43 % der globalen Umsätze, gestützt durch seine etablierte Einzelhandelsinfrastruktur und wohlhabende Verbraucher, die funktionelles Snacking priorisieren. Der aktualisierte Anspruch „Gesund” der Lebensmittel- und Arzneimittelbehörde, der 2025 in Kraft tritt, beschleunigt Neuformulierungen und begünstigt Marken, die bereits niedrige Zuckerstandards vertreten. Während Kanada sich an dieser Leitlinie orientiert, führt Mexikos wachsendes Convenience-Store-Netzwerk Markenriegel einem neuen Publikum vor. Da US-amerikanische Eigenmarken beginnen, die Nährwertprofile nationaler Marken zu spiegeln, steigt die Wettbewerbsintensität und übt Abwärtsdruck auf die Preise aus. Trotz Sättigungsbedenken stärkt eine verstärkte regionale Verbraucheraufklärung zur Proteinaufnahme die Premium-Positionierung und stützt den Snack-Bars-Markt.

Europa priorisiert Bio- und Clean-Label-Produkte, wobei Nutri-Score Kaufentscheidungen beeinflusst. Das Vereinigte Königreich, Deutschland, Frankreich und die Niederlande, angetrieben durch erhöhtes Gesundheitsbewusstsein und sorgfältige Zutatenprüfung, führen beim Pro-Kopf-Konsum[2]Quelle: Europäische Kommission, „Nutri-Score und Kennzeichnung auf der Vorderseite der Verpackung”, europa.eu. Kellanovas Special K Protein Bars, die den Standards der Vorderseiten-Kennzeichnung entsprechen, finden bei gesundheitsbewussten Käufern Anklang. Während südeuropäische Märkte, ausgehend von einer bescheidenen Basis, durch Einzelhandelskettenexpansionen und grenzüberschreitenden E-Commerce gestützt werden, investieren europäische Hersteller in recycelbare Verpackungen. Dieser Schritt, der zwar Kosten verursacht, entspricht den Verpackungsrichtlinien des Green Deal und stärkt die Nachhaltigkeitsnachweise im Snack-Bars-Bereich.

Asien-Pazifik soll bis 2031 einen robusten CAGR von 9,56 % verzeichnen und ist damit die am schnellsten wachsende Region. Faktoren wie Urbanisierung, steigende verfügbare Einkommen und die Verbreitung von Convenience-Stores in China, Indien und Südostasien verbessern die Zugänglichkeit von Riegeln. In Japan und ��ü���ǰ��� tendiert die alternde Bevölkerung zu proteinreichen Snacks für die Muskelerhaltung. Unterdessen gewinnen Snack-Bars in Indiens Städten der zweiten und dritten Kategorie als begehrte westliche Güter an Bedeutung. Chinesischer Social Commerce, der Influencer für live gestreamte Riegelverkostungen nutzt, treibt spontane Käufe an. Lokale Marken erschließen auch einheimische Aromen wie Matcha, schwarzen Sesam und Jackfrucht und erweitern damit ihre Attraktivität. Diese Trends verstärken den Snack-Bars-Markt in diesen aufstrebenden Volkswirtschaften erheblich.

Wettbewerbslandschaft

Im Snack-Bars-Markt dominieren einige wenige Akteure, wobei General Mills, Mars-Kellanova, Mondelēz, PepsiCo und Nestlé einen bedeutenden Anteil am Umsatz halten. Im Jahr 2025 machte Mars mit der Übernahme von Kellanova für USD 35,9 Milliarden Schlagzeilen und vereinte Expertise in Süßwaren und Cerealienriegeln. Dieser Schritt skaliert nicht nur die Produktion, sondern stärkt auch die Verhandlungsmacht gegenüber Einzelhändlern. Unterdessen markiert PepsiCos strategische Übernahme von Siete Foods für USD 1,2 Milliarden seinen Einstieg in den Bereich getreidefreier, pflanzlicher Snacks und unterstreicht eine Präferenz für authentische Nischenangebote gegenüber dem Aufbau aus dem Nichts. Solche Konsolidierungen stärken ihre Verhandlungsmacht gegenüber Zutatenzulieferern und bieten einen Puffer gegen steigende Protein-Isolat-Kosten.

Aufkommende Störer besetzen Nischen, indem sie allergenfreie, Keto- oder aufgewertete Zutaten vertreten und bei einer anspruchsvollen Verbraucherbasis Anklang finden. Marken, die direkt an Verbraucher verkaufen, nutzen Erstanbieterdaten, um Aromen zu verfeinern und Abonnementzeitpläne zu personalisieren. Clif Bars Initiative ermöglicht es Kunden, individuelle Variantenpakete zusammenzustellen und bietet Einblicke in Geschmackspräferenzen, die Entscheidungen in physischen Geschäften beeinflussen[3]Quelle: Clif Bar, „Individuelles Variantenpaket E-Commerce”, clifbar.com. Durch den Einsatz von Technologien wie Blockchain für die Rückverfolgbarkeit stärken Marken die Transparenz der Lieferkette und sprechen umweltbewusste Käufer an. Die Wettbewerbslandschaft erstreckt sich auch auf Marketingkanäle; Kampagnen auf TikTok, die auffällige Zutaten hervorheben, wecken virales Interesse und stellen eine Herausforderung für etablierte Akteure dar.

Zutatenengpässe treiben Wettbewerber und Lieferanten zur Zusammenarbeit in Forschung und Entwicklung. Um Erträge zu stabilisieren, investieren Erbsenproteinverarbeiter gemeinsam in Initiativen zur Erntewiderstandsfähigkeit in Kanada. Branchenkoalitionen engagieren sich mit Regulierungsbehörden und setzen sich für einheitliche Anreicherungsstandards ein, um Formulierungen über Regionen hinweg zu vereinfachen. Einzelhändler straffen ihr SKU-Angebot und bevorzugen Marken, die schnellen Umschlag und konsistente Versorgung nachweisen. Da Eigenmarkenprodukte an Bedeutung gewinnen, setzen nationale Marken auf Cause-Marketing und umweltfreundliche Verpackungen als Strategien zur Rechtfertigung ihrer Premiumpreise. Der Snack-Bars-Markt, obwohl von großen Akteuren dominiert, bietet weiterhin eine Plattform für Spezialisten, solange sie sich an die sich entwickelnden Ernährungs- und Nachhaltigkeitsstandards anpassen.

Marktführer im Snack-Bars-Bereich

General Mills Inc.

Kellogg Company

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Kellanova brachte Special K Protein Bars im Vereinigten Königreich auf den Markt, mit 10 Gramm Protein pro Portion und ohne künstliche Süßungsmittel, ausgerichtet auf Snacks nach dem Training und Energiebedarf am Nachmittag. Die Markteinführung erweitert die Special K-Produktlinie in das wachstumsstarke Proteinsegment und adressiert die Verbrauchernachfrage nach funktioneller Ernährung in einem vertrauten Markenformat.

- Oktober 2024: PepsiCo schloss die Übernahme von Siete Foods für USD 1,2 Milliarden ab und fügte ein Portfolio getreidefreier, pflanzlicher Snacks zu seinem „besser für Sie”-Angebot hinzu. Sietes Tortilla-Chips, Salsas und Snack-Bars sprechen hispanische und gesundheitsbewusste Verbraucher an und verschaffen PepsiCo einen Einstieg in die allergenfreundlichen und Clean-Label-Segmente.

- August 2024: Mars gab die Übernahme von Kellanova für USD 35,9 Milliarden bekannt und kombinierte Mars' Expertise in Süßwaren und Tiernahrung mit Kellanovas Cerealienriegel-Produktlinien, darunter Nutri-Grain, Rice Krispies Treats und Special K. Die Transaktion, die voraussichtlich in der ersten Hälfte des Jahres 2025 abgeschlossen wird, schafft ein Snacking-Kraftpaket mit verbesserter Beschaffungsmacht und globalem Vertriebsnetz.

Umfang des globalen Snack-Bars-Marktberichts

Ein Snack-Bar ist ein verzehrfertiges Lebensmittel aus Getreide, Trockenfrüchten, Nüssen, Samen oder Protein, das als praktischer Snack schnelle Energie oder Nährstoffe liefert. Der Snack-Bars-Markt ist segmentiert nach Produkttyp, Art, Verpackungsformat, Vertriebskanal und Geografie. Nach Produkttyp ist der Markt in Müsli- und Granolabarren, Protein-/Energieriegel und Frucht- und Nuss-/Samenriegel unterteilt. Nach Art ist der Markt in Konventionell und Bio unterteilt. Nach Verpackungsformat ist der Markt in Einzelportion und Mehrfachpackung unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte und Hypermärkte, Convenience-Stores, Online-Einzelhandel, ���������ä�ڳٱ� und weitere unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie den Nahen Osten und Afrika unterteilt. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Müsli- und Granolabarren |

| Protein-/Energieriegel |

| Frucht- und Nuss-/Samenriegel |

| Konventionell |

| Bio |

| Einzelportion |

| Mehrfachpackung |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandel |

| ���������ä�ڳٱ� |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| ��ü���ǰ��� | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Peru | |

| Kolumbien | |

| Chile | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Müsli- und Granolabarren | |

| Protein-/Energieriegel | ||

| Frucht- und Nuss-/Samenriegel | ||

| Art | Konventionell | |

| Bio | ||

| Verpackungsformat | Einzelportion | |

| Mehrfachpackung | ||

| Vertriebskanal | Supermärkte und Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| ���������ä�ڳٱ� | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Peru | ||

| Kolumbien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder Ein-Biss-Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- Cerealienriegel - Ein Snack, der aus Frühstückscerealien besteht, die in eine Riegelform gepresst und mit einer Art essbarem Klebemittel zusammengehalten werden. Der Umfang umfasst Snack-Bars aus Cerealien wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Cerealienriegel, Cerealien-Treat-Riegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Form von Schokolade, die Kakaomasse und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Cerealienriegel | Ein Cerealienriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Cerealien und in der Regel Trockenfrüchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Proteinanteil im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen Trockenfrüchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die National Confectioners Association ist eine amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Süßwaren herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Leitlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianisches Konfekt aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Süßigkeiten, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgischer Verband der Schokoladen-, Pralinee-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| ����ǰ�é��-�³ܰ���������ٰ������ | Ein natürlicher Extrakt aus der Chicorée-Wurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| �ҳܳ�������ä�������� | Ein zähes, gelatinebasiertes Konfekt, das oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snack-Bars, die reich an Kohlenhydraten und Kalorien sind und darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen