˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und -anteil fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

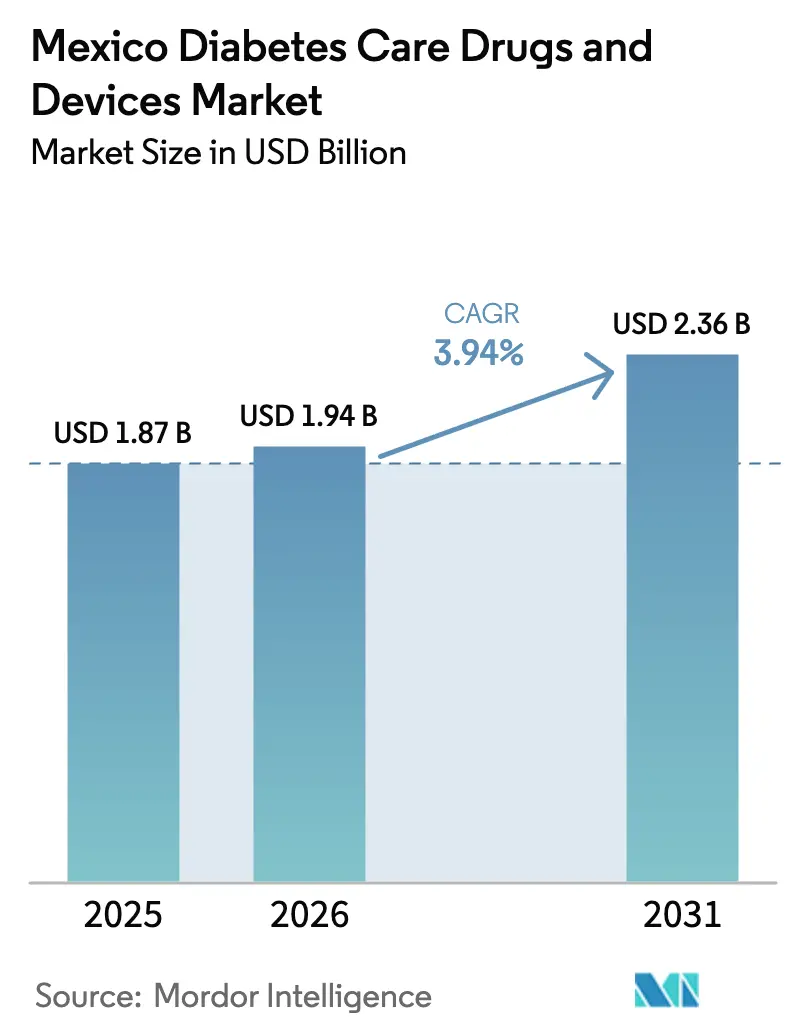

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 1.87 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 1.94 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.94% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko wurde im Jahr 2025 auf 1,87 Milliarden USD geschätzt und soll von 1,94 Milliarden USD im Jahr 2026 auf 2,36 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,94 % während des Prognosezeitraums (2026–2031). Steigende Lebenserwartung, rasche Urbanisierung und eine Adipositas-Prävalenz von ĂĽber 75 % bei Erwachsenen erweitern den Patientenpool, während das Massenankaufprogramm „Apotheken fĂĽr das Wohlbefinden” von Präsidentin Claudia Sheinbaum die Beschaffungskosten senkt und das Wettbewerbsbieterverfahren neu gestaltet. Einmal-wöchentliche GLP-1-Analoga, mobile CGM-Systeme (Kontinuierliche Glukosemessung) und Pilotprojekte zur Tele-Endokrinologie treiben die Technologieakzeptanz sowohl bei privaten als auch bei öffentlichen Kostenträgern voran. Vereinfachte Patentklärungsregeln, die im Februar 2025 genehmigt wurden, sollen die behördlichen PrĂĽfungszyklen fĂĽr Originalprodukte und Generika gleichermaĂźen verkĂĽrzen, was den Behandlungszugang erweitern könnte, sobald COFEPRIS seinen aktuellen RĂĽckstand abgebaut hat. Gleichzeitig behindern gefälschte GLP-1-Injektionspräparate und eine uneinheitliche Erstattung fĂĽr hochwertige Insulinpumpen eine gleichmäßige Versorgungsqualität, insbesondere auĂźerhalb der groĂźen Ballungsräume.

Wesentliche Erkenntnisse des Berichts

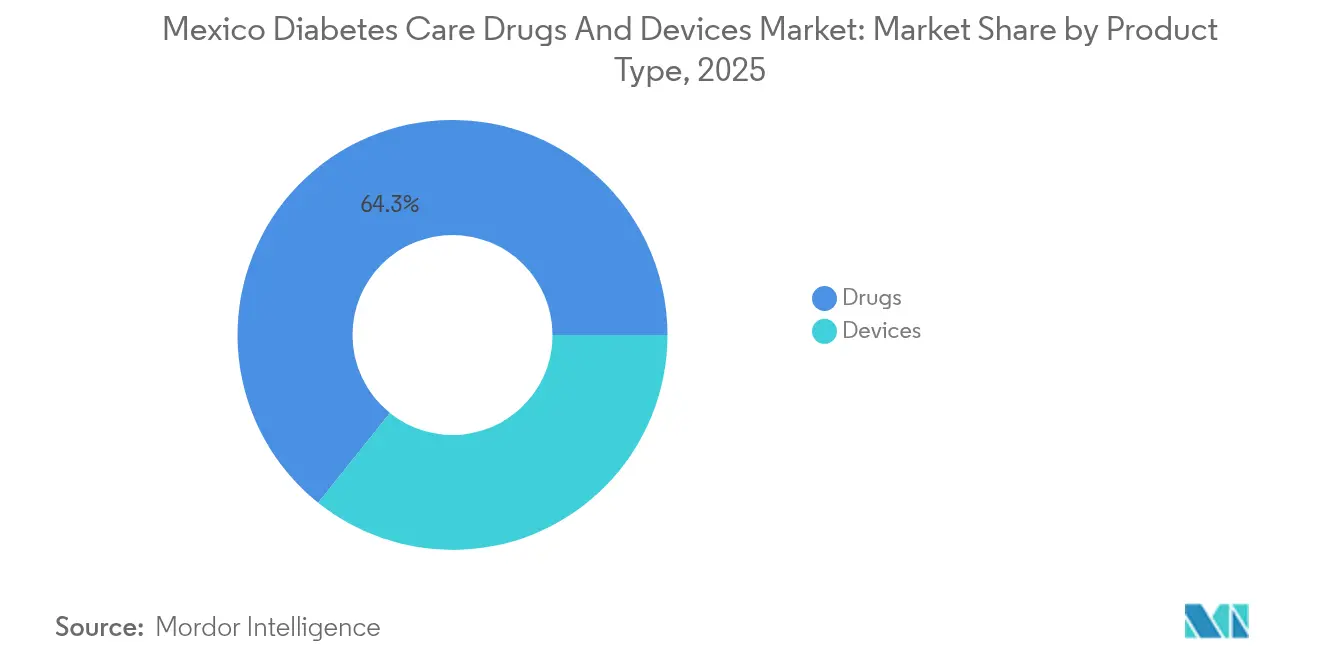

- Nach Produkttyp dominierten Medikamente mit einem Marktanteil von 64,25 % am Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko im Jahr 2025, während łŇ±đ°ůäłŮ±đ voraussichtlich die höchste CAGR von 4,76 % bis 2031 verzeichnen werden.

- Nach Diabetestyp entfielen 90,78 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko im Jahr 2025 auf Typ-2-Diabetes; fĂĽr Typ-1-Diabetes wird eine CAGR von 4,82 % zwischen 2026 und 2031 erwartet.

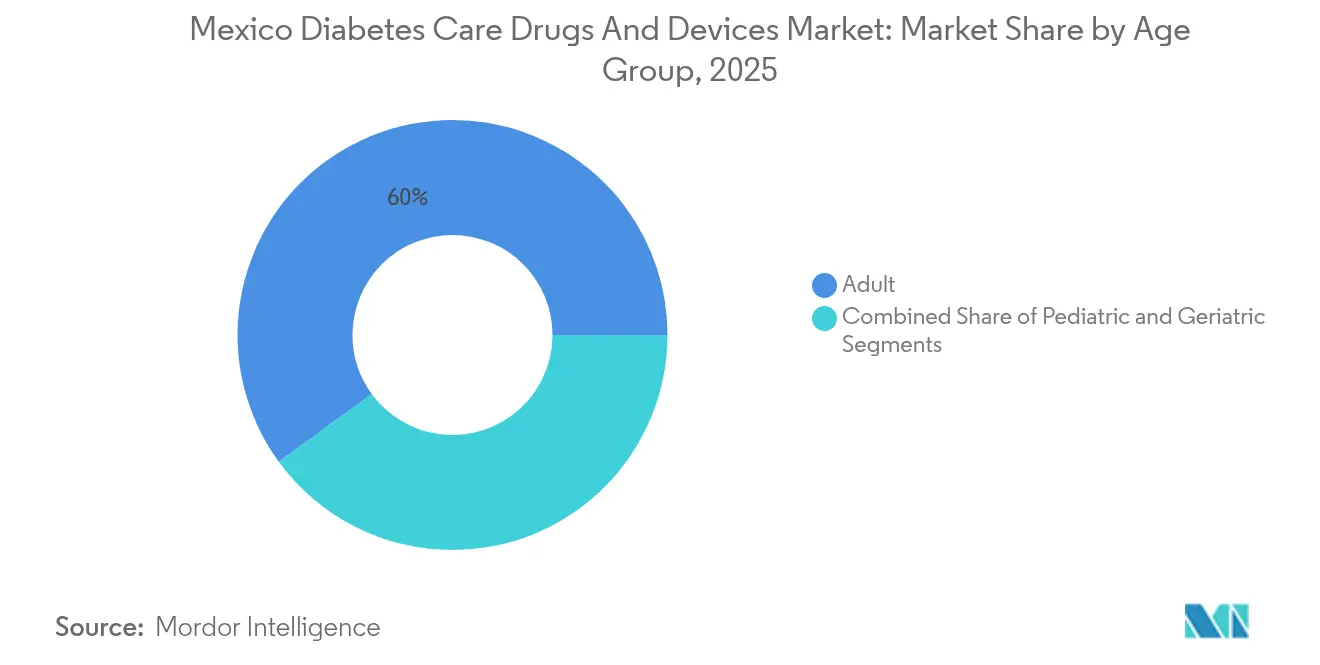

- Nach Altersgruppe hielten Erwachsene im Jahr 2025 einen Umsatzanteil von 60,03 % am Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko, während das geriatrische Segment voraussichtlich mit einer CAGR von 4,67 % im gleichen Zeitraum wachsen wird.

- Nach Vertriebskanal hielten stationäre Verkaufsstellen im Jahr 2025 einen Anteil von 72,65 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko, doch der Online-Umsatz wird voraussichtlich mit einer CAGR von 4,7 % bis 2031 steigen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Übergang zu einmal-wöchentlichen GLP-1-Therapien | +1.2% | National, mit früher Akzeptanz in Mexiko-Stadt, Guadalajara und Monterrey | Mittelfristig (2–4 Jahre) |

| Mobile-first-CGM-Akzeptanz durch Apps der öffentlichen Krankenversicherung | +0.8% | National, mit Priorisierung ländlicher Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Massenankäufe über das Programm „Apotheken für das Wohlbefinden” | +0.7% | Nationale Abdeckung über 26 Gesundheitseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz von Prädiabetes bei Jugendlichen | +0.6% | National, mit stärkerem Einfluss in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Ausbau der Tele-Endokrinologie in ländlichen Bundesstaaten | +0.5% | Ländliches Mexiko, insbesondere südliche Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Arbeitgeberwettbewerb um die Abdeckung von Antiadiposita-Injektionspräparaten | +0.4% | Städtische Zentren, Standorte multinationaler Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Rascher Übergang zu einmal-wöchentlichen GLP-1-Therapien

Die Markteinführung von Semaglutid 2,4 mg durch Novo Nordisk im April 2025 schafft eine Doppelindikationsmöglichkeit, die Blutzuckerkontrolle und Gewichtsreduktion im gleichen Dosierungsschema verbindet. Erkenntnisse aus spanischen ambulanten Einrichtungen zeigen, dass 77,1 % der Anwender HbA1c-Zielwerte unter 7 % erreichen, zusammen mit einem mittleren Gewichtsverlust von 9,72 kg – Standards, auf die mexikanische Spezialisten nun Bezug nehmen. Das vereinfachte Einmal-wöchentliche Schema verbessert die Therapietreue im Vergleich zu täglichen Injektionen und entspricht dem Interesse der Arbeitgeber an Produktivitätssteigerungen, was große Versicherer dazu veranlasst, eine Formulierungsabdeckung in städtischen Zentren zu erproben. Öffentliche COFEPRIS-Bekanntmachungen gegen den unreglementierten Verkauf von Semaglutid unterstreichen die behördliche Absicht, die Versorgungsintegrität zu sichern, da die Nachfrage zunimmt.

Mobile-first-CGM-Akzeptanz durch Apps der öffentlichen Krankenversicherung

Die Ausweitung der smartphone-basierten Nachsorge durch IMSS in Kombination mit Abbotts rezeptfreien CGMs Libre Rio und Lingo schafft einen direkten Patientenkanal, der den Mangel an Endokrinologen in ländlichen Gemeinden umgeht. Die Dulce-Wireless-Studie in Tijuana verzeichnete nach 6 Monaten SMS-UnterstĂĽtzung und Echtzeit-Glukosewarnmeldungen eine HbA1c-Reduktion von 3,0 %. Es wird erwartet, dass die EinfĂĽhrung ĂĽber öffentliche Krankenversicherungsportale den Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko erweitern wird, indem neu diagnostizierte Patienten ohne Klinikbesuche in die kontinuierliche Ăśberwachung eingebunden werden.

Staatliche Massenankäufe über das Programm „Apotheken für das Wohlbefinden”

Die zentralisierte Ausschreibung, die 4.429 Produkte in 26 Einrichtungen umfasst, erzielte Einsparungen von 30 Milliarden MXN (1,5 Milliarden USD) und hat Lieferverträge bis 2026 gesichert. Der Preistransparenzdruck veranlasst die Hersteller, ihre Produktportfolios auf kosteneffektive Formulierungen auszurichten und dabei Basisvolumina zu garantieren. Die kostenfreie Bereitstellung wesentlicher Diabetesmedikamente in einkommensschwachen Bezirken soll die Therapieinitiierungsraten steigern und den Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko vertiefen.

Zunehmende Prävalenz von Prädiabetes bei Jugendlichen

Eine nationale Erhebung ergab eine Prädiabetes-Rate von 8,6 % bei Kindern im Alter von 4 bis 19 Jahren, was einen Nachfrageanstieg nach pädiatrischen Diabetes-Managementlösungen ankündigt. Gemeindebasierte Präventionsprogramme haben nachweislich die Insulinsensitivität und Lebensqualität bei lateinamerikanischen Jugendlichen in der 12-monatigen Nachbeobachtung verbessert, was darauf hindeutet, dass zukünftige Marktteilnehmer kinderfreundliche CGMs und familienorientierte Coaching-Plattformen umfassen könnten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| COFEPRIS-Rückstand bei der Verzögerung der Zulassung neuer Medikamente | -0.9% | Nationaler regulatorischer Engpass | Kurzfristig (≤ 2 Jahre) |

| Gefälschte GLP-1-Produkte in informellen Kanälen | -0.6% | Grenzregionen und städtische informelle Märkte | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Erstattung für fortgeschrittene Insulinpumpen | -0.4% | Regionale Disparitäten zwischen den Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Geringe Endokrinologen-Dichte außerhalb von Mexiko-Stadt | -0.3% | Ländliche und halbstädtische Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

COFEPRIS-Rückstand bei der Verzögerung der Zulassung neuer Medikamente

Die durchschnittlichen Prüfungszeiten für komplexe Biologika betragen bis zu 18 Monate gegenüber dem gesetzlich vorgeschriebenen Ziel von 30 Tagen, was den Patientenzugang zu Insulinen der nächsten Generation und GLP-1-Kombinationen verzögert [1]RAPS, Lateinamerika-Rundschau: Mexikos Patentamt und COFEPRIS unterzeichnen Vereinbarung zu Arzneimittelpatenten,

raps.org. Ein Memorandum vom Februar 2025 zwischen dem Patentamt und COFEPRIS soll die Dossierprüfung vereinfachen, doch kurzfristige Genehmigungen bleiben anfällig gegenüber Ressourcenengpässen innerhalb der Behörde.

Gefälschte GLP-1-Produkte in informellen Kanälen

Die panamerikanische Überwachung verzeichnete während 2017–2018 596 Vorfälle mit minderwertigen oder gefälschten Arzneimitteln, von denen viele Diabetestherapien betrafen. Die Schließung von sieben nicht autorisierten Online-Apotheken durch COFEPRIS im Jahr 2024 verdeutlicht das Ausmaß des digitalen Risikos. Anhaltende Infiltration tendiert dazu, das Vertrauen der Kliniker in neuere Wirkstoffe zu untergraben und kann abrupte Produktrückrufe auslösen, die legale Lieferketten stören.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: łŇ±đ°ůäłŮ±đ treiben Innovation trotz Vorherrschaft der Medikamente voran

łŇ±đ°ůäłŮ±đ verzeichneten eine CAGR-Prognose von 4,76 % bis 2031, auch wenn Medikamente im Jahr 2025 einen Anteil von 64,25 % am Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko hielten. Rezeptfreie CGMs wie Abbotts Libre Rio sind nun in Apotheken in Hauptgeschäftslagen ohne Rezept erhältlich, was die Durchdringung ĂĽber endokrinologische Kliniken hinaus ausweitet. Tandem Diabetes Care und Abbott unterzeichneten im Juni 2025 eine Vereinbarung zur gemeinsamen Entwicklung von Sensoren mit Ketonnachweis, als Reaktion auf LĂĽcken bei der Prävention diabetischer Ketoazidose. Gleichzeitig verankern einmal-wöchentliche GLP-1-Medikamente weiterhin den Umsatz fĂĽr das Pharmakologische Segment, geschĂĽtzt durch Semaglutid-Patente, die mindestens bis 2031 gĂĽltig sind. Das Zusammenspiel vereinfachter Ăśberwachung und Retard-Injektionspräparate soll die Therapietreue verbessern, Notaufnahmen reduzieren und die gesamte adressierbare Nachfrage im Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko verbreitern.

Staatliche Massenankäufe beeinflussen beide Kategorien. Wesentliche Insulinanaloga werden zu ausgehandelten Höchstpreisen mit Glukometern gebĂĽndelt, während fortgeschrittene Pumpen auĂźerhalb der Standardformulierungen verbleiben und auf private Eigenbeteiligung angewiesen sind. Dennoch zeigt die Piloterstattung fĂĽr kontinuierliche subkutane Insulininfusion in IMSS-Kliniken, die mit 478.020 MXN pro QALY fĂĽr Patienten mit HbA1c > 9 % bewertet wird, eine schrittweise Akzeptanz fĂĽr hochpreisige Hardware bei schweren Fällen. Folglich könnte die gesamte ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr łŇ±đ°ůäłŮ±đ im Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko den Abstand zu Medikamenten im Prognosezeitraum verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfĂĽgbar

Nach Diabetestyp: Wachstum bei Typ-1-Diabetes beschleunigt sich durch Technologieakzeptanz

Typ-2-Erkrankungen machen 90,78 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko aus aufgrund der schieren Prävalenz, doch fĂĽr Typ-1-Diabetes wird bis 2031 eine CAGR von 4,82 % prognostiziert. Telemedizinprogramme fĂĽr Typ-1-Patienten in ländlichen Gemeinschaften erzielten Kosteneinsparungen von 72,94 USD pro Besuch und hielten eine ähnliche Patientenzufriedenheit wie persönliche endokrinologische Nachsorge aufrecht. Automatisierte Insulinabgabeplattformen, die mit FreeStyle-Libre-Sensoren integriert sind, minimieren hypoglykämische Episoden und reduzieren den Einsatz von Notaufnahmen – Ergebnisse, die fĂĽr öffentliche Krankenversicherer von zentraler Bedeutung sind. Anhaltende Geschlechtergefälle zeigen jedoch, dass Frauen aufgrund von proaktivem pränatalen Screening und häufigeren Arztbesuchen in der Primärversorgung höhere Diagnoseraten verzeichnen als Männer.

Das Typ-2-Management wechselt von oraler Monotherapie zu Kombinationsregimen, die GLP-1- oder SGLT2-Wirkstoffe einschlieĂźen, wenn HbA1c unkontrolliert bleibt. Gemeindebasierte Aufklärung in Maya-Bevölkerungen erzielte eine metabolische Kontrolle von 60 % gegenĂĽber frĂĽheren Ausgangswerten von 35,4 %. Diese kulturell angepassten Modelle werden nun in anderen indigenen Regionen repliziert, was signalisiert, dass wirksame lokalisierte Versorgung die Marktentwicklung fĂĽr Medikamente und łŇ±đ°ůäłŮ±đ im Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko nachhaltig unterstĂĽtzen kann.

Nach Altersgruppe: Geriatrische Beschleunigung spiegelt demografischen Wandel wider

Erwachsene hielten 60,03 % der Nachfrage im Jahr 2025, doch die Kohorte der ≥ 65-Jährigen soll mit einer CAGR von 4,67 % wachsen und neue Anforderungen an das Polypharmazie-Management und kognitionsfreundliche łŇ±đ°ůäłŮ±đ stellen. Die Diabetesprävalenz bei Personen ≥ 50 Jahren soll bis 2050 auf 34,0 % steigen. Klinische IMSS-Protokolle fĂĽr gebrechliche ältere Menschen betonen individuelle HbA1c-Ziele, um das Hypoglykämierisiko mit dem kardiovaskulären Schutz in Einklang zu bringen, und bieten Leitlinien fĂĽr differenzierte Produktkennzeichnung und Schulungen. Hersteller reagieren mit CGM-Lesegeräten in größerer Schrift, vereinfachten App-Dashboards und Pen-Injektoren mit akustischem Dosierklick.

Das pädiatrische Prädiabetes-Wachstum auf 8,6 % fĂĽgt einen zweiten demografischen RĂĽckenwind hinzu. Familienorientierte CGM-Abonnements bĂĽndeln Pflegebenachrichtigungen und Ernährungscoaching, was frĂĽhe Markentreue fördert. Wenn diese Kohorten in das Management chronischer Krankheiten eintreten, werden sie das Potenzial des Lebenszeit-Kundenwerts fĂĽr den Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfĂĽgbar

Nach Vertriebskanal: Digitale Transformation beschleunigt Online-Wachstum

Stationäre Netzwerke hielten im Jahr 2025 noch immer einen Anteil von 72,65 % am Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko aufgrund der etablierten Apothekenpräsenz und der arztgesteuerten Abgabe. Online-Plattformen werden jedoch bis 2031 mit einer CAGR von 4,7 % prognostiziert, da COFEPRIS konforme E-Apotheken zertifiziert und mit öffentlichen Krankenversicherungsportalen verknĂĽpft. Eine Smartphone-Penetration von ĂĽber 90 % in vielen ländlichen Gemeinden bedeutet, dass App-basierte Nachbestellungen stationäre Besuche ĂĽberholen können, insbesondere in Kombination mit Teleberatungsgutscheinen. Pilotprojekte im Rahmen des MIDO-Screening-Programms leiten nun neu diagnostizierte Patienten zum digitalen Onboarding, wo algorithmische Erinnerungen die Medikamententreue fördern und CGM-Nachbestellungen per Mausklick ermöglichen.

GroĂźe Einzelhandelsketten ĂĽbernehmen Omnichannel-Modelle. Kunden können Bestellungen online aufgeben und temperaturempfindliche GLP-1-Injektionspräparate an akkreditierten KĂĽhlkettenschaltern in physischen Geschäften abholen. Diese Hybridstrategie mildert Herausforderungen der letzten Meile in der Logistik und begegnet Fälschungsbedenken, indem eine sichtbare Lieferkettenkontrolle gewährleistet wird. Infolgedessen wird die Vertriebsinnovation voraussichtlich den gesamten Marktanteil fĂĽr Online-Kanäle im Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko erhöhen, ohne die wesentlichen Beratungsrollen in der Klinik zu kannibalisieren.

Geografische Analyse

Mexiko-Stadt, Guadalajara und Monterrey sind Knotenpunkte fĂĽr die Fachversorgung, in denen Endokrinologen, Privatkliniken und Erprobungsstandorte fĂĽr fortgeschrittene Therapeutika konzentriert sind. Patienten in diesen Ballungsräumen profitieren von einem CGM-Sensor-Ersatz am selben Tag und gebĂĽndelten Gewichtsreduktionsprogrammen, was die Akzeptanz im Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko beschleunigt. Grenzstädte wie Tijuana ziehen Medizintouristen an und beherbergen Crossover-Studien wie Dulce Wireless, die mobile Versorgungsmodelle vor der nationalen EinfĂĽhrung validieren.

Südliche Bundesstaaten mit einem bedeutenden indigenen Bevölkerungsanteil liegen historisch hinsichtlich der effektiven Versorgungsabdeckung zurück, doch IMSS-Bienestar richtet nun zusätzliche Haushaltsmittel an 19 Bundesstaaten, die 10,8 Millionen Unversicherte versorgen. Kulturell angepasste Peer-Aufklärung senkte den HbA1c-Wert in Maya-Pilotgemeinschaften um 1,3 Prozentpunkte und belegt die Bedeutung sprachgerechter Lehrpläne. Der Einsatz cloudbasierter Datenplattformen ermöglicht diesen Kliniken, Glukosedaten zur asynchronen Konsultation an städtische Spezialisten zu übermitteln, was dem Ärztemangel entgegenwirkt.

Ländliche Regionen stehen vor logistischen HĂĽrden – von der StraĂźenanbindung bis zur KĂĽhlkettenintegrität –, was einmal-wöchentliche Injektionspräparate und wartungsarme CGMs besonders geeignet macht. DrohnengestĂĽtzte Pilotprojekte fĂĽr die letzte Meile werden auf Machbarkeit geprĂĽft, um Fehlbestandstage bei Insulinampullen zu reduzieren. Insgesamt tragen differenzierte regionale Strategien zu einem ausgewogenen Volumenwachstum bei und stärken den Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko ĂĽber verschiedene geografische Regionen hinweg.

Wettbewerbslandschaft

Die Marktkonzentration ist fragmentiert, wobei globale multinationale Unternehmen führend sind, aber inländische Generikaunternehmen Volumenaufträge im Rahmen staatlicher Ausschreibungen gewinnen. Die Allianz zwischen Abbott und Medtronic zur Integration von FreeStyle Libre mit automatisierter Insulinabgabe setzt einen Maßstab für Plattform-Ökosysteme. Novo Nordisk verteidigt sein GLP-1-Geschäft mit Patentschutz bis 2031 und verfolgt gleichzeitig Preis-Volumen-Verhandlungen, um Formulierungspositionen zu sichern.

Lokale Anbieter nutzen schnelle COFEPRIS-Zulassungen für Metformin, Gliclazid und basale Insulinbiosimilars und beliefern die „Apotheken für das Wohlbefinden” in großem Maßstab. Bayers Erweiterung in Lerma investiert 1,1 Milliarden MXN in Fertigarzneimittelkapazitäten und positioniert Mexiko als regionale Exportbasis. Takedas neues Innovations-Kompetenzzentrum konzentriert sich auf digitale Patientenbetreuungsdienste und spiegelt den Wandel hin zu datengetriebenem Therapiemanagement wider.

Der Wettbewerbsdruck geht auch von Start-ups aus, die KI-gestĂĽtzte Ernährungs-Apps und vernetzte Glukometer fĂĽr unterversorgte halbstädtische Kunden anbieten. Wenn Patentreformen nach 2025 Biosimilar-GLP-1-Einträge beschleunigen, könnten Markenhersteller mit Mehrwert-Service-Paketen anstelle von Preisnachlässen reagieren. Insgesamt werden Technologiekonvergenz und Beschaffungszentralisierung Unternehmen dazu drängen, sich durch Integration, Erschwinglichkeit und Partnerschaften im Bereich der Bevölkerungsgesundheit im Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko zu differenzieren.

BranchenfĂĽhrer im Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko

Medtronic

Roche

Sanofi

Novo Nordisk

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2025: Mexikos Patentamt und COFEPRIS einigten sich auf einen gemeinsamen Rahmen zur Klärung des pharmazeutischen Patentstatus und zur Beschleunigung der behördlichen Genehmigungen.

- Januar 2025: Das mexikanische Gesundheitsministerium sicherte Grundmedikamente und medizinische Versorgungsgüter für den Zyklus 2025–2026, wobei eine Beschaffungsabdeckung von 97,6 % und Einsparungen von 30 Milliarden MXN (1,5 Milliarden USD) erzielt wurden.

- Januar 2025: Bayer kündigte eine Erweiterung seines Fertigungswerks in Lerma im Wert von 1,1 Milliarden MXN (55 Millionen USD) an, um lateinamerikanische und nordamerikanische Märkte zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den mexikanischen Markt fĂĽr Diabetes-Medikamente und -łŇ±đ°ůäłŮ±đ als alle verschreibungspflichtigen Antidiabetika, einschlieĂźlich Insulinanaloga, Humaninsulin, orale Wirkstoffe und injizierbare Nicht-Insuline, sowie Hardware fĂĽr den Patientengebrauch wie Glukometer, Teststreifen, Lanzetten, Sensoren zur kontinuierlichen Blutzuckermessung (CGM), Insulin-Pens, Pumpen und zugehörige Einwegartikel, die den mexikanischen Endverbraucher ĂĽber den Einzelhandel, Krankenhäuser oder Erstattungskanäle erreichen.

Ausschluss vom Geltungsbereich: Tierarzneimittel, Reagenzien, die nur für die Forschung bestimmt sind, und eigenständige HbA1c-Analysegeräte für Labore fallen nicht in unseren Zuständigkeitsbereich.

Ăśberblick ĂĽber die Segmentierung

- Nach Produkttyp

- łŇ±đ°ůäłŮ±đ

- Ăś˛ú±đ°ů·É˛ął¦łółÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ

- µţ±ôłÜłŮłúłÜł¦°ě±đ°ů-ł§±đ±ô˛ú˛őłŮłľ±đ˛ő˛ő˛µ±đ°ůäłŮ±đ

- Systeme zur kontinuierlichen Glukosemessung

- ˛Ń˛ą˛Ô˛ą˛µ±đłľ±đ˛ÔłŮ˛µ±đ°ůäłŮ±đ

- Ăś˛ú±đ°ů·É˛ął¦łółÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ

- Medikamente

- Orale Antidiabetika

- Insulinmedikamente

- Nicht-insulinbasierte Injektionspräparate

- Kombinationsmedikamente

- łŇ±đ°ůäłŮ±đ

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Altersgruppe

- Erwachsene

- Geriatrische

- ±Ęä»ĺľ±˛ąłŮ°ůľ±˛őł¦łó±đ

- Nach Vertriebskanal

- Offline

- Online

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unser Team sprach mit Endokrinologen in Mexiko-Stadt und Monterrey, mit Beschaffungsbeamten auf bundesstaatlicher Ebene, mit führenden Apothekenketten und mit zwei CGM-Vertreibern. Ihre Erkenntnisse füllten Datenlücken in Bezug auf die Therapietreue, die Aufschläge der Vertriebskanäle und die regionale Akzeptanz von einmal wöchentlich verabreichten GLP-1-Medikamenten und halfen uns, wichtige Annahmen zu präzisieren.

Desk Research

Wir begannen mit öffentlichen Datensätzen aus dem SINAVE-Register des Gesundheitsministeriums, COFEPRIS-łŇ±đ°ůäłŮ±đimportmeldungen, der Nationalen Gesundheits- und Ernährungserhebung, dem Atlas der International Diabetes Federation und den Gesundheitsstatistiken der OECD, die zusammen die Prävalenz, die Behandlungsabdeckung, die Erstattungsregeln und die Handelsströme beschreiben. Unternehmenspapiere, Investorenpräsentationen und Pressemitteilungen fĂĽgten Versandtrends hinzu, während der kostenpflichtige Zugang zu D&B Hoovers und Dow Jones Factiva uns dabei half, die Unternehmenseinnahmen und Nachrichtenauslöser zu vergleichen. Die aufgelisteten Quellen veranschaulichen die von uns geprĂĽfte breitere Literatur, erschöpfen sie aber nicht.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Zunächst rekonstruierten wir die Nachfrage anhand einer Top-Down-Prävalenz-zu-Behandlungskohorte-Konstruktion, bei der die diagnostizierte erwachsene Bevölkerung mit der Durchdringung der Medikamentenklasse und den durchschnittlichen jährlichen Ausgaben multipliziert wird; dann spiegelten wir dies fĂĽr łŇ±đ°ůäłŮ±đ durch Nutzerpools und Austauschzyklen wider. Selektive Bottom-up-PrĂĽfungen, einschlieĂźlich Lieferanten-Roll-ups und stichprobenweise ermittelter durchschnittlicher Verkaufspreise, multipliziert mit dem Volumen fĂĽr Segmente mit hohem Gewicht, validierten die Gesamtzahlen und leiteten Anpassungen ein. Variablen wie das Wachstum der Adipositas-bereinigten Prävalenz, die Ausweitung der öffentlichen Rezepturen, die Häufigkeit des Wechsels von CGM-Sensoren, der Preisverfall bei Insulinanaloga und die Wechselkursschwankungen zwischen Peso und USD wurden in eine multivariate Regression einbezogen, die Werte bis 2030 projiziert. LĂĽcken in den granularen Verteilerdaten wurden mit Hilfe von Näherungswerten aus den Zollunterlagen geschlossen und durch Nachfragen von Experten bestätigt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Abweichungen und Anomalien geprüft und anschließend von einem leitenden Analysten überprüft. Die Modelle werden jährlich aktualisiert, und wir veranlassen zwischenzeitliche Aktualisierungen, wenn regulatorische Änderungen, Währungsschocks oder Produkteinführungen die Annahmen wesentlich verändern.

Warum unser Mexico Diabetes Drugs And Devices Baseline Commands zuverlässig ist

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktkörbe, Patientenkohorten und Prognosehebel wählen.

Zu den wichtigsten Treibern der LĂĽcke gehören einige Studien, die bariatrische Verfahren und klinische LaborausrĂĽstung in den Marktwert einbeziehen; andere zitieren aggressive Akzeptanzkurven fĂĽr hochwertige CGM-Systeme; einige wenige verwenden globale ASPs ohne Peso-Umrechnung. şÚÁϲ»´ňěČ behält einen engeren, therapiespezifischen Rahmen bei, aktualisiert die Daten jährlich und kalibriert die Akzeptanzraten anhand des Feedbacks von Ă„rzteumfragen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 1,87 MRD. USD (2025) | şÚÁϲ»´ňěČ | - |

| 3,92 MRD. USD (2025) | Regionale Beratung A | BĂĽndelt bariatrische łŇ±đ°ůäłŮ±đ und Krankenhaus-Laboranalysegeräte zu einem Ganzen |

| USD 1,20 B (2024) | Globale Unternehmensberatung B | Ausgeschlossen sind Nicht-Insulin-Injektionsmittel und CGM-Verbrauchsmaterial |

| USD 0,46 B (2023) | Industrie Zeitschrift C | Meldet nur łŇ±đ°ůäłŮ±đ, lässt Einnahmen aus Arzneimitteln vollständig aus |

Zusammengenommen zeigt der Vergleich, dass die Zahlen stark schwanken, wenn sich Umfang und Währung ändern. Unsere disziplinierte Variablenauswahl und transparente Aktualisierungskadenz geben den Entscheidungsträgern eine ausgewogene, reproduzierbare Basis, auf die sie sich verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Markt fĂĽr Diabetes-Pflege-Medikamente und -łŇ±đ°ůäłŮ±đ in Mexiko im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,94 Milliarden USD geschätzt.

Welche durchschnittliche jährliche Wachstumsrate (CAGR) wird für 2026–2031 prognostiziert?

FĂĽr den Gesamtmarkt wird eine CAGR von 3,94 % bis 2031 prognostiziert.

Welches Produktsegment soll am schnellsten wachsen?

łŇ±đ°ůäłŮ±đ verzeichnen voraussichtlich die höchste CAGR von 4,76 %, angetrieben durch eine breitere Akzeptanz der kontinuierlichen Glukosemessung.

Wie wird das Programm „Apotheken für das Wohlbefinden” den Markt beeinflussen?

Durch die Zentralisierung der Beschaffung und Einsparungen von 30 Milliarden MXN (1,5 Milliarden USD) verbessert das Programm die Arzneimittelverfügbarkeit und übt Druck auf Lieferanten aus, wettbewerbsfähige Preise anzubieten, was die allgemeine Behandlungsrate steigert.

Warum gewinnen einmal-wöchentliche GLP-1-Therapien in Mexiko an Bedeutung?

Sie verbessern die Therapietreue, liefern nachgewiesene HbA1c- und Gewichtsreduktionsergebnisse und adressieren die ĂĽberschneidende Diabetes-Adipositas-Last des Landes.

Welche wesentliche Herausforderung stellen gefälschte Arzneimittel dar?

Minderwertige und gefälschte GLP-1-Produkte, die in informellen und Online-Kanälen zirkulieren, gefährden die Patientensicherheit und können legitime Lieferketten stören.

Seite zuletzt aktualisiert am: