Größe und Marktanteil des MENA-Markts für Architekturdienstleistungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

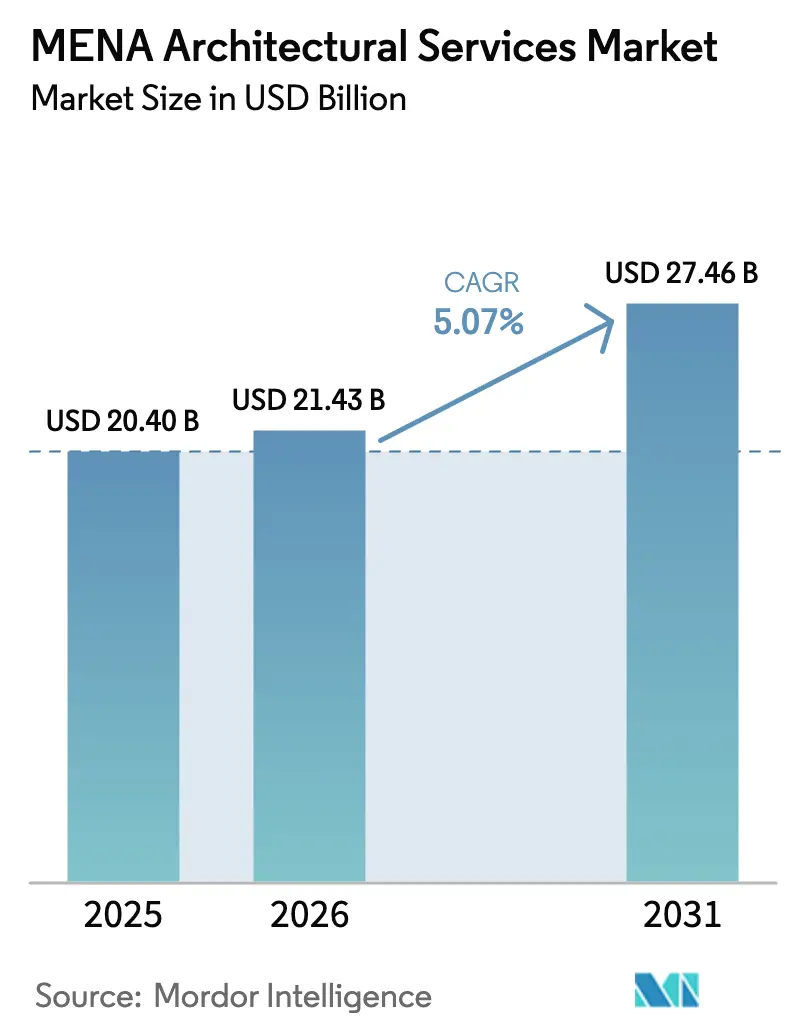

| Marktgröße im Basisjahr (2025) | 20.40 Milliarden US-Dollar |

| Marktgröße (2026) | 21.43 Milliarden US-Dollar |

| Marktgröße (2031) | 27.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des MENA-Markts für Architekturdienstleistungen von ���ϲ�����

Die Größe des MENA-Markts für Architekturdienstleistungen wird im Jahr 2026 auf USD 21,43 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 20,40 Milliarden, mit Projektionen für 2031 von USD 27,46 Milliarden, was einem Wachstum von 5,07 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste staatliche Ausgaben für Gigaprojekte, verbindliche Vorschriften für digitales Design und eine steigende Nachfrage nach grünen Gebäuden stützen diesen Wachstumspfad. Saudi-Arabien, gestärkt durch Vision 2030 und eine jährliche Auftragspipeline von USD 55 Milliarden, verankert die regionale Expansion, während die Vereinigten Arabischen Emirate (VAE) und Katar durch Luftfahrt-, Mischnutzungs- und Sportinfrastrukturprogramme Umfang und Tempo beisteuern. Spezialisierte Teilsegmente wie Denkmalpflege und BIM-Beratung übertreffen das Wachstum des Gesamtmarkts, da Regulierungsbehörden digitale Zwillingsanforderungen für Kulturgüter und historische Viertel vorschreiben. Starke Unterstützung durch Staatsfonds für Design-Build-Start-ups sowie eine stärkere Beteiligung des Privatsektors durch öffentlich-private Partnerschaften erweitern den Chancenpool. Dennoch führen volatile Ölpreise und Baukosteninflation, insbesondere in Saudi-Arabien, wo die Kosten 2025 zu den weltweit am schnellsten steigenden zählen, zu Finanzierungs- und Preisrisiken.

Wichtigste Erkenntnisse des Berichts

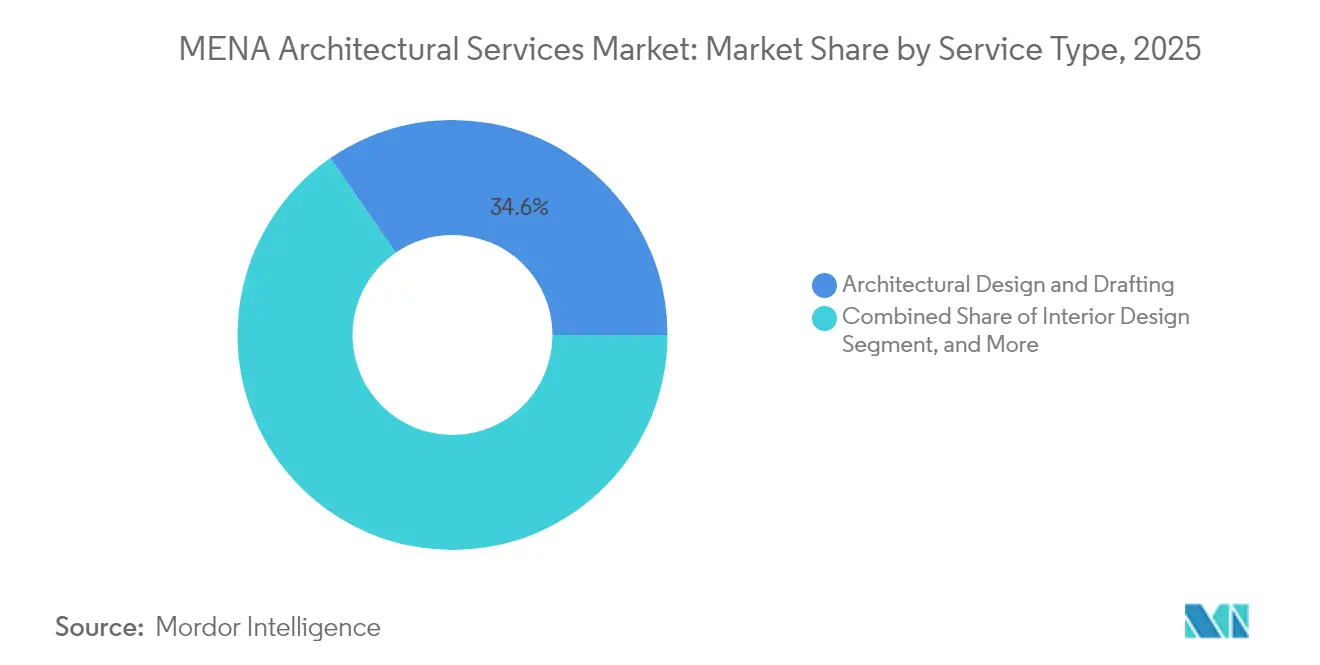

- Nach Dienstleistungsart führte architektonisches Design und Zeichnen im Jahr 2025 mit einem Marktanteil von 34,62 % am MENA-Markt für Architekturdienstleistungen; Denkmalpflege und BIM-Beratung werden voraussichtlich bis 2031 mit einer CAGR von 5,73 % wachsen.

- Nach Endnutzersektor entfielen im Jahr 2025 30,78 % der Marktgröße des MENA-Markts für Architekturdienstleistungen auf gewerbliche Projekte, während das Gesundheitswesen voraussichtlich bis 2031 mit einer CAGR von 5,42 % wachsen wird.

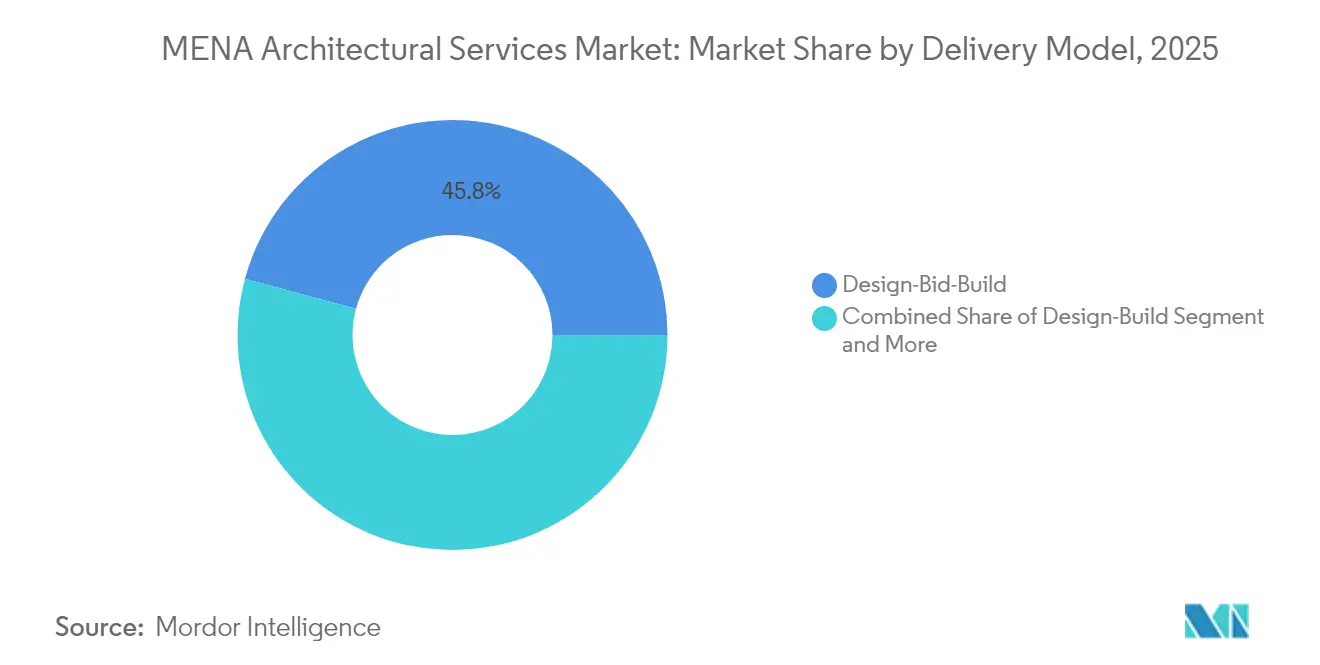

- Nach Liefermodell blieb Design-Bid-Build im Jahr 2025 der dominante Beschaffungsweg mit einem Marktanteil von 45,78 %, während die Integrierte Projektabwicklung voraussichtlich die höchste Wachstumsrate von 5,49 % bis 2031 verzeichnen wird.

- Nach Geografie dominierte Saudi-Arabien den MENA-Markt für Architekturdienstleistungen im Jahr 2025 mit einem Anteil von 67,35 %, während Katar voraussichtlich die höchste CAGR von 5,32 % von 2025 bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum MENA-Markt für Architekturdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Gigaprojekt-Pipeline | +2.1% | Saudi- Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach nachhaltigen und grünen Gebäuden | +1.8% | Global, mit VAE und Saudi-Arabien an der Spitze | Langfristig (≥ 4 Jahre) |

| Rasche Urbanisierung und Bevölkerungswachstum | +1.5% | Ä�����ٱ��, Marokko, Algerien, Jordanien | Langfristig (≥ 4 Jahre) |

| Verbindliche BIM-Einführung im gesamten GCC | +1.2% | GCC- Kernstaaten, Ausstrahlungseffekte auf Ä�����ٱ�� und Jordanien | Kurzfristig (≤ 2 Jahre) |

| Investitionen in die Restaurierung des kulturellen Erbes | +0.9% | Saudi- Arabien, Ä�����ٱ��, Marokko | Mittelfristig (2–4 Jahre) |

| Staatsfonds zur Förderung von Design-Build-Start-ups | +0.7% | GCC- Staaten, insbesondere VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatlich geführte Gigaprojekt-Pipeline

Die regionale Baupipeline im Wert von USD 3,7 Billionen ist der mit Abstand größte Nachfragemotor für den MENA-Markt für Architekturdienstleistungen.[1]AECOM, „Middle East Property & Construction Handbook 2024”, aecom.com Allein Saudi-Arabiens USD-500-Milliarden-Programm NEOM hat die Serviceanforderungen neu gestaltet, wobei Bechtel und Parsons den neuen König-Salman-Internationalen Flughafen verwalten, der auf 120 Millionen Passagiere pro Jahr ausgelegt ist.[2]Engineering News-Record-Redaktion, „Saudi-Arabien wählt Bechtel und Parsons für Mega-Flughafenprojekt”, enr.com Projektumfangsanpassungen, wie die Reduzierung des anfänglichen Maßstabs von The Line auf 2,4 Kilometer bis 2030, haben den Bedarf an komplexer Stadtplanung, Landschaftsgestaltung und integrierter Abwicklungskompetenz nicht gedämpft. Parallele Megaflughäfen in Dubai und Doha erweitern die Möglichkeiten im Bereich der Flughafenterminalarchitektur. Diese milliardenschweren Vorhaben erheben Risikomanagement, digitale Koordination und Nachhaltigkeitskompetenz von optionalen zu unverzichtbaren Fähigkeiten, da Regierungen transparente Kosten- und Terminkontrollen vorschreiben. Internationale Unternehmen, die lokale Joint-Venture-Strukturen und digitale Zwillings-Workflows einbetten, sind am besten positioniert, um Folgeaufträge zu sichern.

Steigende Nachfrage nach nachhaltigen und grünen Gebäuden

Vorschriften für grünes Bauen reifen schnell heran und zwingen den MENA-Markt für Architekturdienstleistungen dazu, Lebenszyklusenergiemodellierung und kohlenstoffarme Materialien in den Basisumfang zu integrieren. Das Estidama-Programm der VAE, die Grünen Bauvorschriften Dubais und die LEED-Akzeptanz, die 5.255 regionale Projekte mit insgesamt 1,5 Milliarden Quadratfuß umfasst, setzen einen regionalen Maßstab.[3]Green Business Certification Inc., „GBCI MENA”, gbci.org Das Mostadam-Bewertungssystem Saudi-Arabiens, das für das lokale Klima optimiert ist, gewinnt als kulturell resonante Alternative zu LEED an Bedeutung.[4]IOP Publishing, „Mostadam vs. LEED: Markttransformation in Richtung Nachhaltigkeit in Saudi-Arabien”, iopscience.iop.org Marktumfragen zeigen, dass derzeit nur 11 % der Unternehmen Portfolios liefern, die mehr als 60 % grüne Projekte umfassen, doch dieser Anteil soll bis 2024 auf 26 % steigen, da Kunden nachweisbare Energieeinsparungen anstreben. Vorzeigeprojekte wie das LEED-Platin-zertifizierte DEWA Solar Innovation Centre in Dubai unterstreichen die kommerzielle Tragfähigkeit von Hochleistungsarchitektur. Unternehmen, die eine cradle-to-grave-Kohlenstoffbilanzierung anbieten und Drittpartei-Zertifizierungen sichern können, erzielen Premiumgebühren und stärken die Kundenbindung.

Rasche Urbanisierung und Bevölkerungswachstum

Die junge Bevölkerung Nordafrikas intensiviert die Nachfrage nach Wohnraum, Gesundheitsversorgung und Bildung und schafft damit einen belastbaren Auftragsrückstand für den MENA-Markt für Architekturdienstleistungen. Ä�����ٱ�� errichtet eine vollständig neue Verwaltungshauptstadt mit dem, was der weltweit höchste 1.000-Meter-Turm werden soll, was den Bedarf an Wolkenkratzerdesign, Hochgeschwindigkeits-Vertikaltransport und widerstandsfähiger Infrastruktur unterstreicht. Das 115.000-Plätze-Grand-Stade-Hassan-II in Marokko und das USD-3-Milliarden-Entsalzungsprogramm Algeriens veranschaulichen die Bandbreite der Möglichkeiten, von Stadien bis hin zu Industrieversorgungsanlagen. Allein Ä�����ٱ�� muss bis 2030 38.000 Krankenhausbetten hinzufügen, was einem Wert von USD 8–13 Milliarden entspricht und die lokale Designkapazität strapaziert. Regierungen beauftragen daher gemischt genutzte Masterpläne, die Gesundheits-, Bildungs- und Wohnfunktionen in einzelne Stadtteile verdichten, was die Nachfrage nach multidisziplinären Architekturteams steigert.

Verbindliche BIM-Einführung im gesamten GCC

Die Gemeinde Dubai hat ihr BIM-Mandat im Jahr 2024 auf alle öffentlichen Projekte, Türme mit mehr als 20 Stockwerken und Gebäude mit mehr als 200.000 Quadratfuß ausgeweitet und damit die Akzeptanz digitaler Abwicklung im MENA-Markt für Architekturdienstleistungen beschleunigt. Dennoch nutzen nur 25 % der regionalen Unternehmen BIM in großem Maßstab, was durch Fachkräftemangel und Softwarekosten eingeschränkt wird. Saudi-Arabien verfügt über kein verbindliches BIM-Dekret, aber große Entwickler betten BIM-Liefergegenstände nun in Ausschreibungen ein und drängen den Markt zur raschen Einführung. Kunden fordern zunehmend BIM Level 2 oder höher, was Beratungsunternehmen zwingt, in Schulungen und Plattforminteroperabilität zu investieren. Unternehmen, die schlüsselfertige BIM-Beratung und Vor-Ort-Weiterbildung anbieten, sichern sich einen First-Mover-Vorteil, da Regulierungsbehörden und Eigentümer auf digitale Zwillingsstandards konvergieren, um Nacharbeiten zu reduzieren und die Anlagenleistung zu verbessern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Bereich Hochleistungsdesign | -1.4% | Global, akut im GCC und in Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Volatile Ölpreise mit Auswirkungen auf öffentliche Bauausgaben | -1.1% | GCC- Kernstaaten, Sekundäreffekte in Ä�����ٱ�� und Jordanien | Mittelfristig (2–4 Jahre) |

| Lokalisierungsquoten schränken ausländische Unternehmen ein | -0.8% | Saudi- Arabien, VAE, mit Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Streitigkeiten über geistiges Eigentum bei integrierten Verträgen | -0.5% | Regional, insbesondere internationale Unternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Fachkräftemangel im Bereich Hochleistungsdesign

Ein anhaltender Mangel an qualifizierten Architekten, BIM-Koordinatoren und Nachhaltigkeitsspezialisten schränkt die Lieferpläne im gesamten MENA-Markt für Architekturdienstleistungen ein. In den VAE berichten 93 % der Ingenieurarbeitgeber von Einstellungsschwierigkeiten, wobei 58 % der großen Unternehmen angeben, dass Kandidaten nicht über die erforderliche technische Tiefe verfügen. Saudi-Arabiens Projektpipeline im Wert von USD 1,68 Billionen verschärft den Wettbewerb; Unternehmen wie KEO International verdoppelten ihre Belegschaft auf 2.600 im Jahr 2024, um mit der Nachfrage aus Vision 2030 Schritt zu halten. Die Qualifikationslücke weitet sich aus, da Kunden KI-gestützte Designoptimierung und fortgeschrittene rechnergestützte Workflows anfordern. Internationale Büros gehen daher Partnerschaften mit Universitäten ein und betreiben interne Akademien mit Schwerpunkt auf BIM, Nachhaltigkeit und Digitalisierung des kulturellen Erbes. Regierungen stärken Lokalisierungsprogramme, beispielsweise den VAE-Jahrhundertplan 2071, um inländisches Fachwissen zu kultivieren, aber diese Initiativen werden Jahre brauchen, um sich in einen erweiterten Talentpool zu übersetzen.

Volatile Ölpreise mit Auswirkungen auf öffentliche Bauausgaben

Ölgebundene Steuereinnahmen prägen weiterhin die Haushaltszyklen der GCC-Staaten und schaffen Finanzierungsunvorhersehbarkeit für den MENA-Markt für Architekturdienstleistungen. Empirische Forschung bestätigt positive langfristige Korrelationen zwischen Ölpreisen und BIP-Wachstum in Saudi-Arabien, Kuwait, Katar und den VAE, was sich in zyklischen öffentlichen Ausschreibungsvolumina niederschlägt. Niedrigere Preise zwingen Regierungen dazu, Projekte aufzuschieben oder zu phasieren, wie die Revision des Bevölkerungsziels von NEOM inmitten von Finanzierungsdruck zeigt. Diversifizierte Volkswirtschaften wie die VAE absorbieren Schocks besser durch Tourismus, Logistik und Finanzen, aber regionale Auftragnehmer stehen dennoch unter Cashflow-Druck, wenn sich Zahlungen verlangsamen. Um die Volatilität zu mindern, setzen Eigentümer Kostensteigerungsklauseln und gemischte Finanzierungsmodelle ein, die das Preisrisiko zwischen öffentlichen und privaten Stakeholdern teilen. Architekturbüros mit flexibler Personalausstattung und geografisch diversifizierten Portfolios überstehen Rohstoffzyklen effektiver.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitale Transformation gestaltet traditionelle Angebote neu

Architektonisches Design und Zeichnen behielt im Jahr 2025 einen Marktanteil von 34,62 % am MENA-Markt für Architekturdienstleistungen, gestützt durch einen stetigen Strom von Mischnutzungs- und Infrastrukturaufträgen. Verbindliche BIM-Liefergegenstände definieren jedoch die Kernabläufe neu und drängen Unternehmen dazu, von der 2D-Dokumentation zu datenreichen digitalen Zwillingen überzugehen. Ingenieurdienstleistungen trugen 27,65 % zum Umsatz bei, da Projekte wie NEOM eine multidisziplinäre Zusammenarbeit in den Bereichen Hoch-, Tief- und Gebäudetechnik erfordern. Innenarchitektur hält 14,72 %, angetrieben durch gehobene Hotellerie in Dubai und Riad, während Stadt- und Landschaftsplanung mit einer CAGR von 5,51 % voranschreitet, angetrieben durch Grünkorridormandate innerhalb von Gigaprojekten.

Denkmalpflege und BIM-Beratung, obwohl Nischenbereiche, werden voraussichtlich bis 2031 mit einer CAGR von 5,73 % wachsen und damit das Gesamtwachstum des MENA-Markts für Architekturdienstleistungen übertreffen. Die Digitalisierung des historischen Kairo mittels HBIM veranschaulicht die aufkommende Verbindung von Laserscanning, Punktwolkenmodellierung und Virtual-Reality-Storytelling. Unternehmen, die KI-gestützte Designoptimierung anbieten, erzielen Premiumgebühren, da Kunden Kohlenstoffintensitätsreduzierungen und beschleunigte Genehmigungen anstreben. Das sich entwickelnde regulatorische Umfeld, einschließlich Mostadam in Saudi-Arabien und den Benchmarks des Emirates Green Building Council in Dubai, erfordert Beratungskompetenz zu Zertifizierungswegen. Folglich ist die dem MENA-Markt für Architekturdienstleistungen zuzurechnende Marktgröße im Bereich Beratung und Consulting bereit, sich auszuweiten, da Eigentümer neben traditionellen Bauplänen eine umfassende strategische Begleitung suchen.

Nach Endnutzersektor: Gesundheitswesen entwickelt sich zum Wachstumsführer

Gewerbliche Immobilien dominierten die Nachfrage mit 30,78 % der Marktgröße des MENA-Markts für Architekturdienstleistungen im Jahr 2025, angeführt von Büro-, Einzelhandels- und Hotellerieinvestitionen, die darauf ausgelegt sind, Volkswirtschaften über Kohlenwasserstoffe hinaus zu diversifizieren. Das Wohnsegment blieb mit 25,16 % im Jahr 2025 widerstandsfähig, gestützt durch demografischen Druck und Urbanisierungsdruck, insbesondere in Ä�����ٱ�� und Marokko. Institutionelle und öffentliche Projekte repräsentierten 28,22 % im Jahr 2025 und umfassten Bildungscampusse, Regierungszentralen und Kulturzentren, darunter das New-Murabba-Viertel Saudi-Arabiens.

Das Gesundheitswesen ist der am schnellsten wachsende Bereich und wird voraussichtlich bis 2031 mit einer CAGR von 5,42 % wachsen, was seinen Beitrag innerhalb des MENA-Markts für Architekturdienstleistungen steigert. Ä�����ٱ��s Mandat für 38.000 zusätzliche Betten erfordert Tertiärkrankenhäuser, ambulante Kliniken und Telemedizin-Hubs, die bis zu USD 13 Milliarden kosten. Vorzeigeprojekte wie das Hamdan-Bin-Rashid-Krebskrankenhaus in Dubai, das nach LEED Gold und WELL Building Standards konzipiert wurde, veranschaulichen den Schwenk hin zu patientenzentrierten, technologiegestützten Pflegeumgebungen. Private Betreiber wie Burjeel Holdings verzeichneten im ersten Halbjahr 2024 einen Umsatz von AED 2,4 Milliarden, was den Appetit des Privatsektors auf spezialisierte Onkologie-, Fertilitäts- und Rehabilitationszentren unterstreicht. Dieser Schwung veranlasst Architekten, KI-Diagnosebereiche, sterile Logistikrobotik und anpassungsfähige Intensivpflegemodule zu integrieren und das Designdenken mit klinischen Arbeitsabläufen der nächsten Generation in Einklang zu bringen.

Nach Liefermodell: Integrierte Ansätze gewinnen an Bedeutung

Design-Bid-Build bleibt der bewährte Beschaffungsweg im gesamten MENA-Markt für Architekturdienstleistungen, insbesondere für Regierungsministerien, die mit sequenziellem Ausschreibungsverfahren vertraut sind. Komplexe Gigaprojekte beschleunigen jedoch die Einführung der Integrierten Projektabwicklung (IPD), die bis 2031 voraussichtlich eine CAGR von 5,49 % verzeichnen wird. IPD fördert simultanes Engineering, Risikoverteilungsverträge und frühzeitige Auftragnehmereinbindung, was für die durch Vision 2030 und Expo-getriebene Meilensteine gesetzten komprimierten Zeitpläne entscheidend ist. Öffentlich-Private Partnerschaften (PPP) gewinnen an Bedeutung; GCC-Länder zusammen haben USD 2,5 Billionen geplante PSP-Projekte, wobei Saudi-Arabien durch überarbeitete Konzessionsgesetze privates Kapital anzieht.

Design-Build gewinnt bei Schienen- und Flughafenterminals an Beliebtheit, da die Einzelpunktverantwortung die Lieferpläne verkürzt, obwohl die regionale Vertrautheit im Vergleich zu EPC-Rahmenwerken, die im Öl- und Gasbereich dominieren, noch gering ist. Jordaniens 42-Projekte-PPP-Pipeline, größtenteils in den Bereichen Wasser und Energie, zeigt, wie kleinere Volkswirtschaften privates Beteiligungskapital nutzen, um Haushaltslücken zu schließen, obwohl pandemiebedingter Verkehrsrückgang Nachverhandlungen am Flughafen Queen Alia erzwang. Die MENA-Branche für Architekturdienstleistungen muss daher Multi-Vertrags-Governance, fortgeschrittene Kostenkontrollalgorithmen und integrierte Terminplanung beherrschen, um unter diversifizierten Liefermodellen zu gedeihen, die Zusammenarbeit und Datentransparenz belohnen.

Geografische Analyse

Saudi-Arabien erfasste 2025 67,35 % des MENA-Markts für Architekturdienstleistungen, da Vision 2030 trotz Kosteninfflationsdruck aggressive Kapitalausgaben aufrechterhielt. Das Portfolio des Königreichs umfasst das quaderförmige Mukaab-Wahrzeichen, mehrere Logistikzonen und Flughafenerweiterungen, was eine Pipeline verstärkt, die umfangreiche Designressourcen erfordert, aber auch mit steigenden Material- und Arbeitskosten konfrontiert ist, die 2025 zu den weltweit schnellsten zählen. Verbindliche Lokalisierungsregeln, einschließlich Anreizen für regionale Hauptsitze, gestalten den Wettbewerb neu, da ausländische Unternehmen permanente saudische Einheiten gründen, um für öffentliche Aufträge zu bieten.

Die VAE, Dubai, bieten kostengünstigeres Bauen im Vergleich zu Riad und Doha, und Abu Dhabi verfolgt kohlenstoffpositiven Städtebau, exemplifiziert durch den Innovationshub der Masdar City, der 60 % erneuerbare Energie bezieht. Verbindliches BIM, Multi-Zertifizierungs-Grüncodes und ein investitionsfreundlicher Rechtsrahmen ziehen globale Studios an, die die Emirate als regionale Sprungbrettbasis nutzen. Katar, obwohl kleiner, wird voraussichtlich die am schnellsten wachsende Geografie mit einer CAGR von 5,32 % bis 2031 sein, gestützt durch wirtschaftliche Diversifizierung nach der Fußballweltmeisterschaft und zusätzliche LNG-Infrastruktur.

Nordafrika trägt Vielfalt und Umfang bei. Ä�����ٱ�� hält 2025 einen regionalen Anteil von 10,21 %, verankert durch die Neue Verwaltungshauptstadt und Gesundheits-Megaprojekte. Marokkos Vorbereitungen für die FIFA-Weltmeisterschaft 2030, einschließlich des 115.000-Plätze-Grand-Stade-Hassan-II, halten Sportarchitektur im Fokus, während Algeriens Entsalzungsoffensive industrielles Versorgungsdesign erfordert. Oman zeigt ein CAGR-Potenzial von 5,21 %, aber die BIM-Akzeptanz bleibt gering und bietet Raum für digital-first-Beratungsunternehmen. Regionsweite Initiativen wie BUILD ME, die sich über sechs Länder erstrecken, führen klimaneutrale Gebäudebenchmarks und einheitliche Energieklassifizierungssysteme ein und erweitern den adressierbaren Nachhaltigkeitsmarkt.

Wettbewerbslandschaft

Der MENA-Markt für Architekturdienstleistungen beherbergt globale Konzerne und agile lokale Spezialisten in etwa gleichem Maße. AECOM meldete im Geschäftsjahr 2024 einen globalen Umsatz von USD 15,3 Milliarden und einen Auftragsbestand von USD 55 Milliarden und führte einen Rekordanteil auf Gewinne im Bereich Design und Programmmanagement im Nahen Osten zurück. KEO International erzielte ein Gesamtumsatzwachstum von 23 % und einen bemerkenswerten Anstieg von 102 % in Saudi-Arabien durch die Einbettung von Technologiezentren und regionalen Talentdrehscheiben. Digitale Differenzierung prägt den Bietererfolg: Partnerschaften wie AECOMs Allianz mit One Click LCA betten Embodied-Carbon-Rechner direkt in Design-Workflows ein, ein entscheidender Faktor, da Kunden Netto-Null-Ziele verfolgen.

Lokalisierungsrichtlinien zeichnen Wettbewerbsgrenzen neu. Saudi-Arabiens Mandat für regionale Hauptsitze zwingt ausländische Unternehmen, substanzielle Vor-Ort-Operationen einzurichten oder auf öffentliche Aufträge zu verzichten, was inländischen Büros zugute kommt, die schnell skalieren können. Spezialisten für digitale Zwillinge des kulturellen Erbes entwickeln sich zu disruptiven Nischenakteuren; das Middle East Architecture Network (MEAN) nutzt computergestütztes Design und 3D-Druck, um zeitgenössische Formen mit handwerklicher Tradition zu verbinden und Aufträge für Museen und Pavillons zu gewinnen. Gleichzeitig stärken multidisziplinäre Unternehmen die vertikale Integration: AECOMs Joint Venture zur Aufzugsherstellung mit TK Elevator signalisiert einen Vorstoß in Ausrüstungslieferketten, die mit den Industrialisierungszielen von Vision 2030 übereinstimmen.

Sport-, Gesundheits- und kulturelle Megaprojekte treiben Vorzeigechancen voran. Populous' Aracmo-Stadionkonzept positioniert das Unternehmen für Saudi-Arabiens Bewerbung um die Fußballweltmeisterschaft 2034, während HKS' 20.000-Plätze-Diriyah-Arena die Nachfrage nach immersiven Fanzuschauererlebnissen veranschaulicht, die in der saudischen Geologie verwurzelt sind. Vertragsgrößen und -laufzeiten belohnen Unternehmen, die mehrjährige Rahmenvereinbarungen sichern können, aber steigende Kostenvolatilität erhöht die finanziellen Risikoschwellen. Infolgedessen bevorzugt der Gesamtmarkt gut kapitalisierte Akteure, die Zahlungsverzögerungen absorbieren, in Forschung und Entwicklung investieren und lokale Rekrutierungsprogramme aufrechterhalten können.

Marktführer im MENA-Bereich für Architekturdienstleistungen

AECOM Technology Corporation

KEO International Consultants

AtkinsRéalis Limited

Omrania and Associates

Foster + Partners Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: TK Elevator und Alat gründeten ein Joint Venture im Wert von EUR 160 Millionen zur Lokalisierung der Aufzugs- und Rolltreppenfertigung in Saudi-Arabien zur Unterstützung der Industrieziele von Vision 2030.

- Februar 2025: Die Gemeinde Dubai und die Therme Group enthüllten Therme Dubai – Islands in the Sky, ein 100 Meter hohes Thermal-Wellness-Ziel, das von Diller Scofidio + Renfro entworfen wurde.

- November 2024: Burjeel Holdings meldete für das erste Halbjahr 2024 einen Umsatz von AED 2,4 Milliarden und verwies auf erweiterte Spezialeinrichtungen und den Rollout der primären Gesundheitsversorgung im Rahmen des Saudi-Joint-Ventures.

- August 2024: Populous veröffentlichte das Aracmo-Stadionkonzept für Saudi-Arabiens Kandidatur für die Fußballweltmeisterschaft 2034.

Berichtsumfang des MENA-Markts für Architekturdienstleistungen

Architekturdienstleistungen umfassen Machbarkeitsstudien, architektonische Programmierung und Projektmanagement, einschließlich Design, Erstellung von Bauunterlagen und Bauleitung.

Der Bericht zum MENA-Markt für Architekturdienstleistungen ist segmentiert nach Dienstleistungsart (Architektonisches Design und Zeichnen, Innenarchitektur, Ingenieurdienstleistungen, Stadt- und Landschaftsplanung, Bau- und Projektmanagement, Architektonische Beratung und Consulting, Denkmalpflege und BIM-Beratung), Endnutzersektor (Gewerbe, Institutionell und Öffentlich, Wohnbau, Gesundheitswesen, Industrie, andere spezialisierte Einrichtungen), Liefermodell (Design-Bid-Build, Design-Build, Integrierte Projektabwicklung, Öffentlich-Private Partnerschaft) und Geografie (VAE, Saudi-Arabien, Katar, Kuwait, Bahrain, Oman, Ä�����ٱ��, Marokko, Algerien, Jordanien, Libanon). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Architektonisches Design und Zeichnen |

| Innenarchitektur |

| Ingenieurdienstleistungen |

| Stadt- und Landschaftsplanung |

| Bau- und Projektmanagement |

| Architektonische Beratung und Consulting |

| Denkmalpflege und BIM-Beratung |

| Gewerbe (Büro, Einzelhandel, Hotellerie) |

| Institutionell und Öffentlich |

| Wohnbau |

| Gesundheitswesen |

| Industrie |

| Andere spezialisierte Einrichtungen |

| Design-Bid-Build |

| Design-Build |

| Integrierte Projektabwicklung (IPD) |

| Öffentlich-Private Partnerschaft (PPP) |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Ä�����ٱ�� |

| Marokko |

| Algerien |

| Jordanien |

| Libanon |

| Nach Dienstleistungsart | Architektonisches Design und Zeichnen |

| Innenarchitektur | |

| Ingenieurdienstleistungen | |

| Stadt- und Landschaftsplanung | |

| Bau- und Projektmanagement | |

| Architektonische Beratung und Consulting | |

| Denkmalpflege und BIM-Beratung | |

| Nach Endnutzersektor | Gewerbe (Büro, Einzelhandel, Hotellerie) |

| Institutionell und Öffentlich | |

| Wohnbau | |

| Gesundheitswesen | |

| Industrie | |

| Andere spezialisierte Einrichtungen | |

| Nach Liefermodell | Design-Bid-Build |

| Design-Build | |

| Integrierte Projektabwicklung (IPD) | |

| Öffentlich-Private Partnerschaft (PPP) | |

| Nach Land | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman | |

| Ä�����ٱ�� | |

| Marokko | |

| Algerien | |

| Jordanien | |

| Libanon |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des MENA-Markts für Architekturdienstleistungen im Jahr 2026?

Der Markt wird voraussichtlich im Jahr 2026 USD 21,43 Milliarden erreichen und bis 2031 auf USD 27,46 Milliarden anwachsen.

Was sind die wichtigsten Herausforderungen für Architekten in der Region?

Fachkräftemangel in den Bereichen BIM, Nachhaltigkeit und Denkmalpflege, verbunden mit ölpreisgebundener Finanzierungsvolatilität, sind die primären Gegenwindfaktoren.

Welcher Endnutzersektor verzeichnet bis 2031 das stärkste Wachstum in der regionalen Designnachfrage?

Das Gesundheitswesen führt mit einer CAGR-Prognose von 5,42 % bis 2031, angetrieben durch Krankenhaus- und Klinikinvestitionen in Ä�����ٱ��, den VAE und Saudi-Arabien.

Wie beeinflusst die digitale Transformation die Architekturpraxis in der MENA-Region?

Verbindliche BIM-Mandate im gesamten GCC und wachsende KI-Akzeptanz drängen Unternehmen zu datenreichen digitalen Zwillings-Workflows und integrierter Projektabwicklung.

Seite zuletzt aktualisiert am: