˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil der Mensch-Maschine-Schnittstelle

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

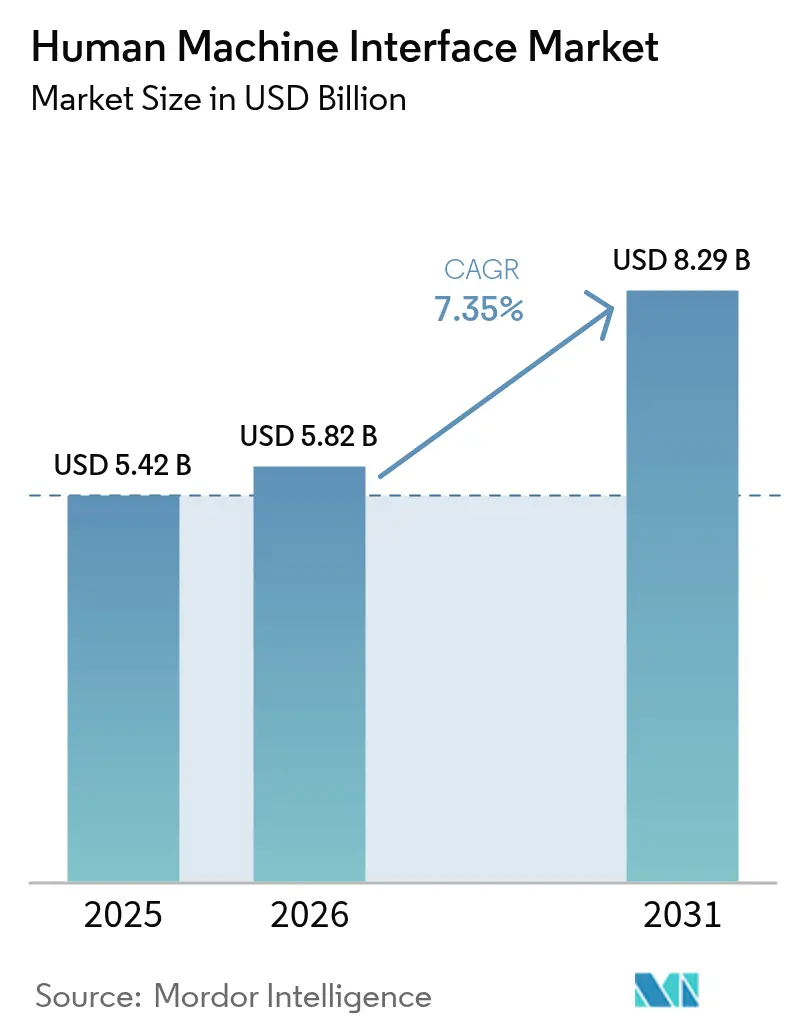

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 5.82 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 8.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

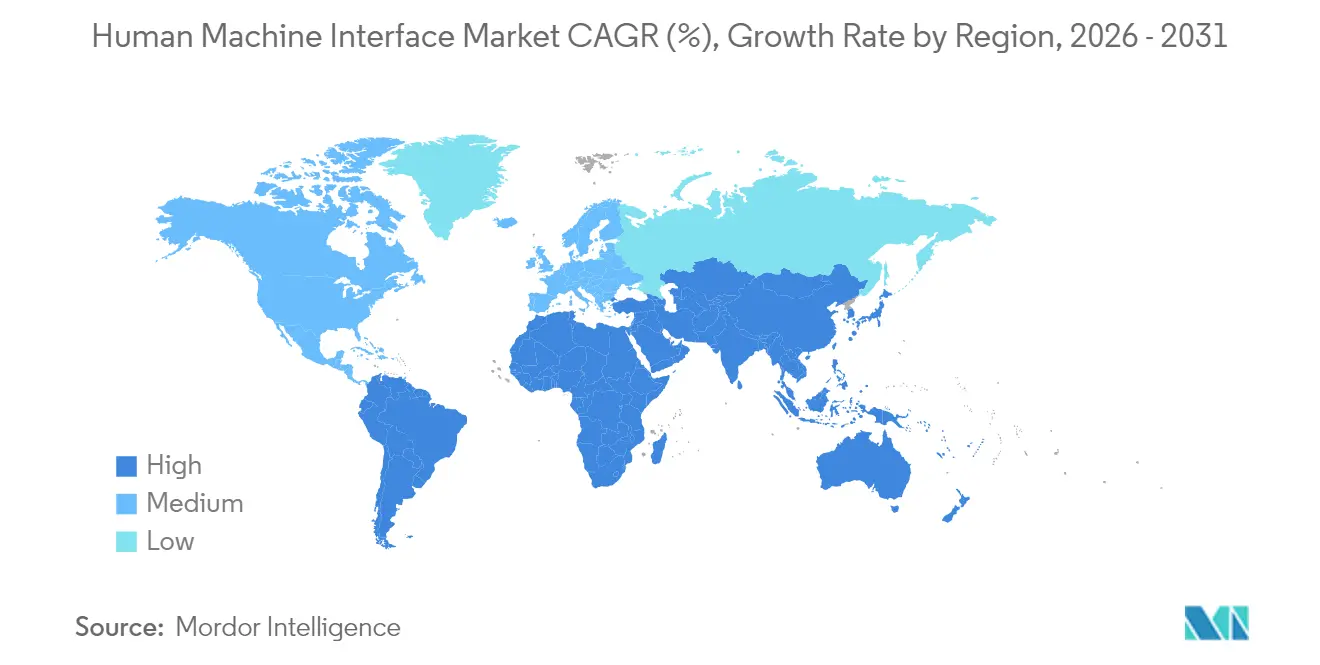

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

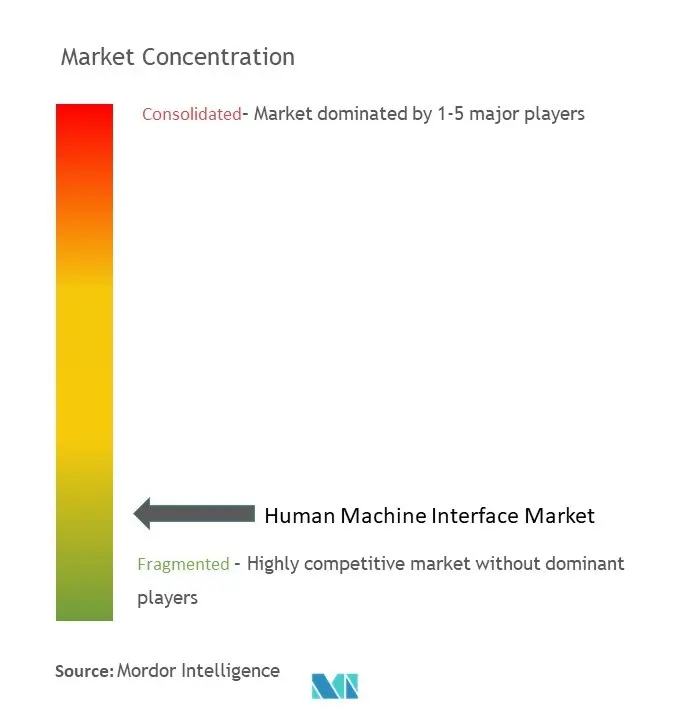

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Mensch-Maschine-Schnittstellen von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr HMI im Jahr 2026 wird auf 5,82 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,42 Milliarden USD, mit Projektionen fĂĽr 2031 von 8,29 Milliarden USD, was einem Wachstum von 7,35 % CAGR ĂĽber den Zeitraum 2026–2031 entspricht. Beschleunigte Programme zur Digitalisierung von Fabriken, die zunehmende OT-IT-Integration und der Wandel hin zu menschenzentrierten Produktionsmodellen der Industrie 5.0 sind die zentralen Nachfragekatalysatoren. Investitionen in Edge-verbundene Panels, immersive Visualisierung und sicherheitsorientierte Architekturen steigen weiter, da Hersteller Echtzeit-Einblicke, geringere Ausfallzeiten und Mitarbeiterproduktivität priorisieren. Hardware behält einen klaren Vorsprung dank zweckgebundener Industrie-PCs und Panels, doch softwaredefinierte HMIs und Low-Code-Konfigurationstools beschleunigen die Akzeptanz bei kleineren Betrieben. Regional profitiert der HMI-Markt am stärksten von der groĂź angelegten Automatisierung im asiatisch-pazifischen Raum und raschen Modernisierungsprogrammen im Nahen Osten & Afrika, während Nordamerika und Europa sich auf die Einhaltung von Cybersicherheitsvorschriften und die Integration fortschrittlicher Analysen konzentrieren. [1]Siemens, "Senseye Predictive Maintenance," siemens.com

Wichtigste Erkenntnisse des Berichts

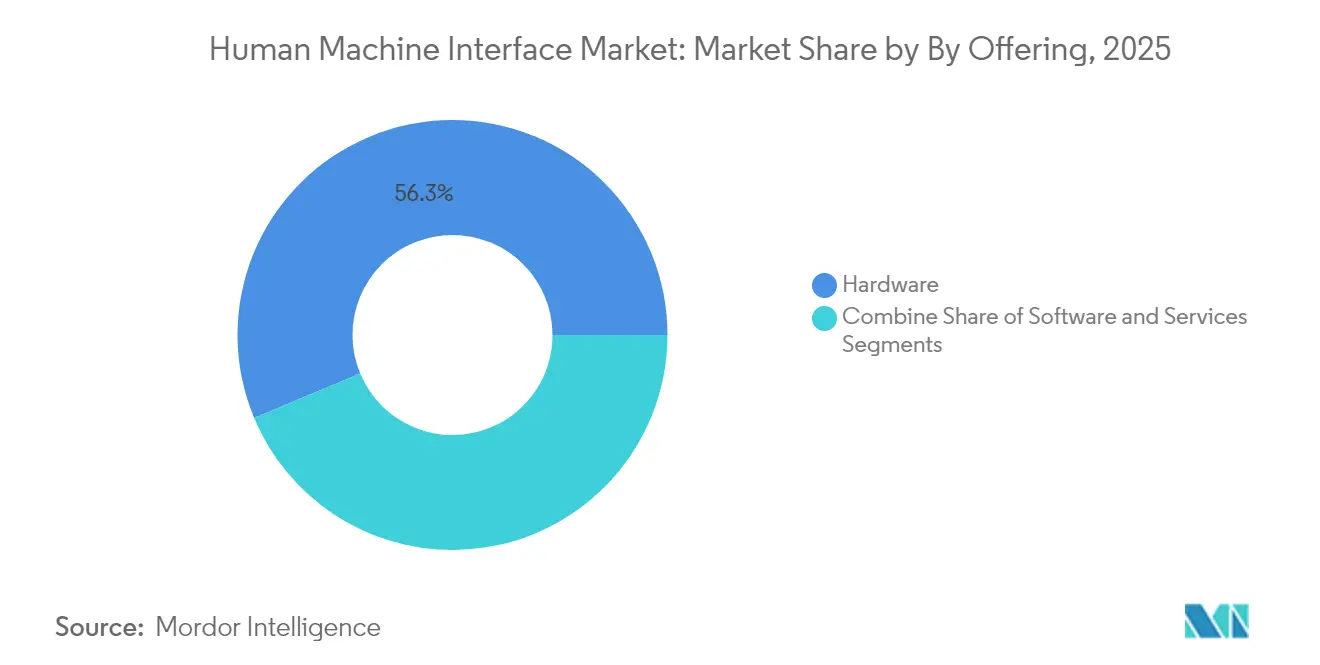

- Nach Angebot entfiel im Jahr 2025 ein Marktanteil von 56,30 % auf Hardware im HMI-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 10,94 % wachsen werden.

- Nach Schnittstellentechnologie hielten Touchscreens im Jahr 2025 einen Umsatzanteil von 70,40 %; ´ˇ¸é/łŐ¸é-˛µ±đ˛őłŮĂĽłŮłúłŮe Schnittstellen entwickeln sich bis 2031 mit einer CAGR von 17,62 % weiter.

- Nach Konfiguration entfielen im Jahr 2025 45,30 % der HMI-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ auf eingebettete Lösungen; verteilte oder ferngesteuerte HMIs wachsen bis 2031 mit einer CAGR von 11,85 %.

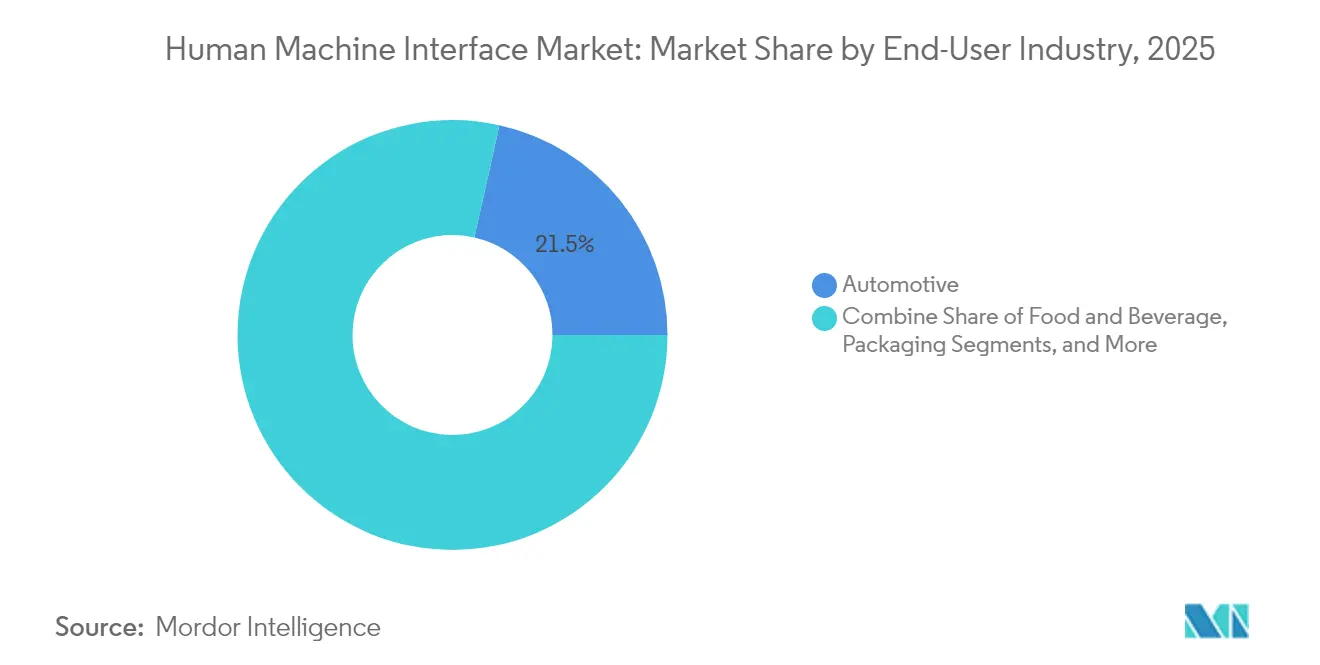

- Nach Endverbraucher fĂĽhrte die Automobilbranche im Jahr 2025 mit einem Anteil von 21,50 % an der HMI-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ, während Halbleiter & Elektronik voraussichtlich mit einer CAGR von 10,15 % wachsen wird.

- Nach Region erfasste der asiatisch-pazifische Raum im Jahr 2025 37,60 % des HMI-Marktanteils; die Region Naher Osten & Afrika verzeichnet mit 9,25 % bis 2031 die höchste CAGR.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr Mensch-Maschine-Schnittstellen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Industrie 4.0 | +2.1% | Asiatisch-pazifischer Raum, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Konvergenz von OT-IT-Cybersicherheitsanforderungen | +1.8% | Nordamerika, Europa, expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Edge-KI zur Ermöglichung prädiktiver Benutzererfahrung | +1.6% | Nordamerika, Europa, fortgeschrittene Volkswirtschaften im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Low-Code- oder No-Code-HMI-Konfigurationstools | +1.3% | Frühe Einführung in Nordamerika, weltweite Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Energieeffiziente Industriedisplays | +0.7% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| 5G-gestĂĽtzte HMI-Fernsteuerung mit extrem niedriger Latenz | +0.5% | Nordamerika, Europa, China, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Beschleunigte EinfĂĽhrung von Industrie 4.0

Industrie-4.0-Programme wandeln HMIs von passiven Displays in datengesteuerte Kommandozentralen um, die Sensor-, MES- und ERP-Feeds in kontextbewusste Dashboards aggregieren. In vielen Betrieben nutzen Bediener HMIs heute zur Steuerung von Cobots, zur Koordination von Chargenänderungen und zum Starten von Predictive-Maintenance-Workflows. Eine MDPI-Studie aus dem Jahr 2025 hebt den Schwerpunkt von Industrie 5.0 auf kollaborative Roboter hervor und stellt fest, dass intuitive HMIs für eine reibungslose Mensch-Maschine-Zusammenarbeit unerlässlich sind. Siemens berichtete, dass seine Senseye-Plattform durch KI-gestützte Anomaliemeldungen kostspielige Ausfallzeiten in einem Molkereibetrieb verhinderte und damit einen greifbaren ROI für vernetzte HMIs demonstrierte.

Konvergenz von OT-IT-Cybersicherheitsanforderungen

Fernkonnektivität und Unternehmens-Cloud-Verbindungen setzen Legacy-Panels modernen Angriffsflächen aus und veranlassen eine Bewegung hin zur Zero-Trust-Architektur. Die NIS2-Richtlinie der Europäischen Union verpflichtet Betreiber kritischer Infrastrukturen zur Einführung strenger Authentifizierungs- und rollenbasierter Kontrollen an jedem HMI-Knoten. Telefónica Tech unterstreicht, dass Multi-Faktor-Authentifizierung und kontinuierliche Verifizierung schnell zu grundlegenden Schnittstellenfunktionen werden. Anbieter integrieren nun sicheres Booten, signierte Firmware und verschlüsselte Protokolle, um diesen Anforderungen gerecht zu werden.

Edge-KI zur Ermöglichung prädiktiver Benutzererfahrung

Lokale Inferenz-Engines, die auf KI-fokussierten Mikroprozessoren laufen, passen Bildschirmlayouts an, priorisieren Warnmeldungen und ermöglichen sogar freihändige Sprach- oder Gestenbefehle. Eine ScienceDirect-Studie aus dem Jahr 2025 zeigte, dass eine tragbare AR-Schnittstelle, die von Edge-Analysen angetrieben wird, die Fehlerquoten um 22,3 % senkte und die Aufgabengeschwindigkeit um 31,1 % steigerte. Die AM6x-Familie von Texas Instruments integriert dedizierte KI-Beschleuniger, die solche adaptiven Fähigkeiten mit industriellen Temperaturtoleranzen unterstützen. [2]Texas Instruments, "AM6x Processors for Industrial HMI," ti.com

Low-Code/No-Code-HMI-Konfigurationstools

Drag-and-Drop-Builder ermöglichen es Fachexperten, Dashboards anzupassen, Programmierphasen zu verkürzen und die Agilität zu steigern. Rockwell Automations FactoryTalk Optix ermöglicht es Ingenieuren, browserbasierte Bildschirme zusammenzustellen und Updates über Werke hinweg zu verteilen, ohne Binärdateien neu kompilieren zu müssen.

Beständige Legacy-SPS-Installationsbasis

Ältere Steuerungen verfügen nicht über moderne Protokolle, was Integrationshürden schafft. Betriebe zögern, ausgereifte Anlagen vollständig auszutauschen, und schichten stattdessen Protokoll-Gateways, die Kosten und Komplexität erhöhen. Food Engineering weist auf Versionskontrollprobleme hin, wenn proprietäre Busse mit modernen OPC-UA- oder MQTT-Frameworks kollidieren.

Lieferkettenvolatilität bei Spezialhalbleitern

Neue Einfuhrzölle und begrenzte Fertigungskapazitäten haben die Lieferzeiten für industrielle Touch-Controller Anfang 2025 auf 12–16 Wochen verlängert. Anbieter robuster HMIs überarbeiten Platinen auf Basis handelsüblicher Chipsätze, doch diese Umstellungen erhöhen manchmal den Stromverbrauch oder senken die Display-Bildwiederholraten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware-Dominanz trifft auf dienstleistungsgetriebenes Wachstum

Hardware generierte im Jahr 2025 56,30 % des HMI-Marktes, da robuste Panels, Industrie-PCs und Edge-Gateways geschäftskritisch bleiben. Texas Instruments bestätigt eine Verlagerung hin zu eingebetteter KI, um deterministische Steuerung mit prädiktiver Analytik in Einklang zu bringen. Das Dienstleistungssegment, das mit einer CAGR von 10,94 % wächst, spiegelt die steigende Nachfrage nach Integration, Cybersicherheitshärtung und kontinuierlicher Schulung wider. Control Global beobachtet, dass Anbieter von Einmalprojekten zu Lebenszykluspartnerschaften mit Abonnementmodellen für die Schnittstellenoptimierung übergehen.

Die Hardware-Entwicklung begĂĽnstigt nun modulare Platinen und hochhelle Displays, die fĂĽr Klasse-I-Division-2-Zonen zertifiziert sind. Anbieter integrieren Hot-Swap-SSD-Schächte und vor Ort aufrĂĽstbare CPUs, um die Lebensdauer zu verlängern. Unterdessen fĂĽhren Managed-Services-Teams Remote-UX-Audits durch, beheben kritische Schwachstellen und schulen Bediener in der Nutzung neuer Funktionen – eine Dynamik, die die Dienstleistungserlöse bis 2031 voraussichtlich auf nahezu ein Drittel der gesamten HMI-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ ansteigen lassen wird.

Nach Schnittstellentechnologie: Touchscreens fĂĽhren, AR/VR beschleunigt sich

Touchscreens behielten im Jahr 2025 70,40 % des HMI-Marktes, da handschuhfreundliche kapazitive Schichten und chemisch gehärtetes Glas den Anforderungen rauer Produktionsumgebungen gerecht werden. Multi-Touch-Gesten verkürzen die Navigationszeit und senken die Fehlerquoten, insbesondere bei Chargenumstellungen. Dennoch skalieren AR/VR-Schnittstellen mit einer CAGR von 17,62 % am schnellsten und gestalten die Interaktionsparadigmen der Bediener neu. Eine MDPI-Studie zur XR-basierten Roboterprogrammierung berichtete von schnellerer Inbetriebnahme und geringeren Ausfallzeiten im Vergleich zu herkömmlichen Handgerät-Methoden.

AR-ausgestattete Headsets bieten räumliche Ăśberlagerungen und ermöglichen es Technikern, verborgene Rohrleitungen, Drehmomentziele oder Live-Analysen zu visualisieren. Automobil-OEMs fĂĽhren immersive DesignĂĽberprĂĽfungen durch, die Tonmodellierung ersetzen und Konzeptschleifen verkĂĽrzen. Diese Wechselwirkung zwischen Gaming-Engines und Industriedaten ebnet den Weg fĂĽr räumliche Computing-Kontrollräume, die bis 2031 potenziell einen erweiterten Anteil an der HMI-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ gewinnen könnten.

Nach Endverbraucherbranche: Automobilmaßstab, Halbleiterpräzision

Automobilwerke hielten im Jahr 2025 21,50 % der HMI-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ aufgrund hoher Roboterdichte und wöchentlicher Modellumstellungen. XR-Rundgänge helfen Ingenieuren, Linienergonomie und Qualitätstore zu optimieren, bevor die physische Werkzeugausstattung abgeschlossen ist. Aquent hebt die Rolle immersiver Visualisierung bei der Reduzierung von Prototypenkosten um zweistellige Prozentsätze hervor.

Die Halbleiter- und Elektronikmontage ist mit einer CAGR von 10,15 % der am schnellsten wachsende Endverbraucher. ASMLs Multistrahl-eScan1000-Wafer-Inspektionswerkzeug verbindet Sub-Nanometer-Präzision mit fortschrittlichen HMI-Oberflächen, die es Ingenieuren ermöglichen, 3D-Defektkarten nahezu in Echtzeit zu analysieren. Reinraumvorschriften erfordern lüfterlose, ausgasungsarme Panels mit versiegelten USB-C-Serviceanschlüssen. Diese spezialisierten Anforderungen erklären den überproportionalen Schwung des Segments bei der Gewinnung zusätzlicher HMI-Marktanteile bis 2031.

Nach Konfiguration: Von eingebetteter Kohäsion zu verteilter Agilität

Eingebettete HMIs hielten im Jahr 2025 45,30 % der HMI-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ aufgrund enger SPS-Integration und deterministischer Reaktion. Panel-montierte Einheiten booten typischerweise aus dem Flash-Speicher in unter fĂĽnf Sekunden und verfĂĽgen ĂĽber IP65-zertifizierte Gehäuse. Forschungen zu modularen Industrie-PCs zeigen einen klaren Trend zur Trennung von Display- und Rechenelementen, was Vor-Ort-Upgrades vereinfacht und gleichzeitig Umweltdichtungen beibehält.

Verteilte Architekturen entwickeln sich mit einer CAGR von 11,85 %. PlantPAx-Implementierungen zeigen, dass browsergerenderte Grafiken, die über gesichertes Ethernet übertragen werden, zentralisierten Experten ermöglichen, mehrere Anlagen zu leiten. Private 5G-Backbones ermöglichen die Fernsteuerung von Maschinen in Bergwerken und auf Ölplattformen, definieren Notfallwiederherstellungsstrategien neu und senken Reisekosten. Dieser Übergang unterstreicht, wie der HMI-Markt Latenzanforderungen mit der Verteilung der Belegschaft in Einklang bringt.

Geografische Analyse

Der asiatisch-pazifische Raum fĂĽhrte den HMI-Markt im Jahr 2025 mit einem Anteil von 37,60 %. Chinesische Installationen ĂĽberstiegen 18,25 Millionen Einheiten und generierten Einnahmen von 9,28 Milliarden CNY (1,39 Milliarden USD) inmitten eines Anstiegs bei der EinfĂĽhrung intelligenter Fabriken. Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą treiben weiterhin die Kommerzialisierung von OLED-Panels der nächsten Generation voran, während Indiens produktionsgebundene Anreize die AutomatisierungsĂĽbernahme in der Pharmaindustrie und bei KonsumgĂĽtern vorantreiben. Regionale Anbieter wie Delta Electronics skalieren die lokale Fertigung und erweitern den Zugang zu kosteneffizienten Panels.

Der Nahe Osten und Afrika verzeichnet mit einer CAGR von 9,25 % das höchste Wachstum. Vision-2030-Initiativen in Saudi-Arabien und der Operation-300bn-Plan der Vereinigten Arabischen Emirate investieren in digitale Anlagen für Petrochemie, Logistik und erneuerbare Energien. Die Future Manufacturing Africa Conference hebt KI-gesteuerte Qualitätskontrolle und Qualifizierung der Belegschaft für die Automatisierung hervor und signalisiert nachhaltige Großprojekt-Pipelines.

Nordamerika profitiert von Rückverlagerungsanreizen und einem etablierten Ökosystem für Industriesoftware. Plattformen wie Ignition von Inductive Automation nutzen unbegrenzte Lizenzierung, um die Gesamtbetriebskosten für standortübergreifende Rollouts zu senken. Cybersicherheitsvorschriften wie die CISA-Richtlinien fördern die Einführung von HMIs mit sicherem Booten und festigen die Marktnachfrage in den Bereichen Verteidigung und kritische Infrastruktur.

Europa hält einen beträchtlichen Anteil am HMI-Markt auf der Grundlage regulatorischer Strenge und Führerschaft in der Nachhaltigkeit. Die Einhaltung von NIS2 und Ökodesign-Vorschriften fördert die Präferenz für energieeffiziente, IEC-62443-zertifizierte Panels. Siemens' Investition von 2 Milliarden USD in die Erweiterung digitaler Zentren in Europa unterstreicht die Entschlossenheit des Kontinents, bei menschenzentrierter, kohlenstoffarmer Industrie führend zu sein.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren rund 45 % des globalen Umsatzes, was einen fragmentierten, aber angreifbaren HMI-Markt bestätigt. Siemens integriert KI-Copiloten in Engineering-Suiten und positioniert HMIs als Agenten, die Aufgaben autonom ausführen und kontinuierlich lernen. Rockwell Automation fördert ein offenes, modulares FactoryTalk-Optix-Portfolio, das Grafiken, Datenmodelle und Bereitstellungsziele entkoppelt und Nutzern Cloud-, Edge- oder Panel-Optionen bietet.

ABB plant die Ausgliederung seiner Robotiksparte, um den Fokus zu schärfen und Investitionen in Schnittstellen der nächsten Generation zu beschleunigen, die Roboterpfadbearbeitung mit Echtzeit-Produktionsanalysen verbinden. GE Vernova's Proficy-Update bringt natives HTML5 und Cloud-fähige Bereitstellung zu 20.000 Kunden in den Bereichen Öl und Gas, Lebensmittel und Getränke sowie Pharmazeutika. Honeywells jährliche HUG-Konferenz konzentriert sich auf KI und autonome Betriebsabläufe und unterstreicht die verstärkte dienstleistungsgetriebene Differenzierung.

WeiĂźflecken-Chancen umfassen branchenspezifische Dashboards fĂĽr Batterie-Gigafabriken, Wasserstoff-Hubs und Offshore-Windanlagen. Disruptoren wie Mitsubishi Electric Iconics GENESIS betonen Low-Code-SCADA, das von Edge-Gateways bis zu Enterprise-Historikern skaliert und Bereitstellungszyklen fĂĽr KMU verkĂĽrzt. Etablierte Akteure kontern, indem sie unbegrenzte Tags, flexible Lizenzierung und containerisierte Laufzeiten bĂĽndeln, um Anteile im sich entwickelnden HMI-Markt zu halten.

MarktfĂĽhrer im Bereich Mensch-Maschine-Schnittstellen

Honeywell International Inc.

Siemens AG

Rockwell Automation Inc.

Schneider Electric SE

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: Siemens stellte KI-Agenten für sein Industrial-Copilot-Ökosystem vor und ermöglichte damit autonome Ausführung und systemübergreifende Interoperabilität.

- April 2025: ABB gab Pläne bekannt, seine Robotiksparte auszugliedern, um das dedizierte Robotikwachstum zu beschleunigen und die Integration mit HMIs zu vertiefen.

- März 2025: Rockwell Automation lancierte FactoryTalk DataMosaix, eine Cloud-basierte industrielle DataOps-Suite mit einem Low-Code-Visualisierungsbuilder.

- Januar 2025: Honeywell stellte die Agenda fĂĽr die Honeywell Users Group 2025 vor, mit Schwerpunkt auf KI-Integration, Cybersicherheit und digitalen Diensten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Mensch-Maschine-Schnittstellen (HMI) als alle industriellen, automobilen und prozessautomatisierungsbezogenen Lösungen, Hardware-Panels, Embedded-PCs, Visualisierungssoftware und Konfigurationsdienstleistungen, die es einem Bediener ermöglichen, eine Maschine oder Produktionslinie über ein digitales Display sowie Touch-, Sprach- oder Gesteneingabe zu überwachen, zu steuern oder zu optimieren. Die Bewertung umfasst den Verkauf von Originalgeräten und lizenzierten Softwareprodukten, ausgewiesen in USD, über diskrete und Prozessindustrien hinweg sowie Nachrüstungen im Aftermarket-Bereich.

Ausschluss aus dem Geltungsbereich: Verbraucher-Smartphones, Tablets, Smartwatches und andere Schnittstellen für persönliche Elektronik werden nicht berücksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Angebot

- Hardware

- HMI-Panels

- Industrie-PCs

- Software

- Konfiguration / Programmierung

- Dienstleistungen

- Hardware

- Nach Schnittstellentechnologie

- Touchscreen

- Drucktaste / Tastatur

- Gestenbasiert

- Sprachgesteuert

- ´ˇ¸é/łŐ¸é-˛µ±đ˛őłŮĂĽłŮłúłŮ

- Nach Endverbraucherbranche

- Automobil

- Lebensmittel und Getränke

- Verpackung

- Pharmazeutika

- Ă–l und Gas

- Metall und Bergbau

- Energie und Versorgungsunternehmen

- Luft- und Raumfahrt sowie Verteidigung

- Halbleiter und Elektronik

- Sonstige Endverbraucher

- Nach Konfiguration

- Eingebettete HMI

- Eigenständige HMI

- Verteilte / ferngesteuerte HMI

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten führen anschließend Interviews mit Panel-Herstellern, MES-Integratoren, Linienvorgesetzten und OT-Cybersicherheitsverantwortlichen in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche verfeinern durchschnittliche Verkaufspreise, Bildschirmgrößenpräferenzen und Nachrüstungsraten; das Umfrage-Feedback gewichtet den relativen Anstieg, der von Industry-4.0-Förderprogrammen erwartet wird.

Desk Research

Wir beginnen mit strukturierter Desk-Research, bei der Versand-, Produktions- und Handelsdatenreihen aus Quellen wie der UN Comtrade-Datenbank, den U.S. Census Machinery Orders, Eurostat PRODCOM und der International Federation of Robotics herangezogen werden. Sicherheits- und Leistungsvorschriften aus IEC-61131 und OSHA-Leitfäden verankern Compliance-Schwellenwerte, während Patenttrends von Questel aufkommende Modalitäten wie AR-fähige HMIs hervorheben. Unternehmens-10-Ks, Investorenpräsentationen und Nachrichtenagenturen in Dow Jones Factiva liefern zusätzliche Preisinformationen. Diese Beispiele sind illustrativ; viele weitere Referenzen fließen in unseren Evidenzstapel ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Wir verwenden einen Top-down-Ansatz, der die HMI-Nachfrage aus Capex-Protokollen der Fabrikautomatisierung und Fahrzeugproduktionsdatensätzen rekonstruiert und die Gesamtwerte anschließend mit Stichproben von Lieferanten-Rollups (Panel-Lieferungen × gemischter ASP) abgleicht. Zu den wichtigsten Variablen des Modells zählen globale Roboterinstallationen, PLC-Bestandswachstum, Pkw-Produktionsvolumen, Touchscreen-Glaspreise und die Durchdringung von Industriesoftwarelizenzen. Prognosen werden mittels multivariater Regression mit Szenarioprüfungen erstellt; fehlende Bottom-up-Datenpunkte, wie z. B. Private-Label-Panel-Volumina, werden mithilfe regionaler Durchdringungsquoten überbrückt, die in Primärgesprächen bestätigt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Review und Anomalieauflösung vor der Freigabe. Berichte werden jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse, große Werksschließungen, Komponentenengpässe oder Währungsschwankungen die Ausgangsbasis verschieben. Ein Analyst revalidiert jede Zahl vor der Auslieferung.

Warum Mordors Human-Machine-Interface-Basislinie Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätemengen, Preisstapel und Aktualisierungsrhythmen wählen. Wir legen Umfangsentscheidungen offen, aktualisieren jährlich und gleichen ASP-Kurven an überprüfbare Vertragsdaten an, was Wettbewerber selten offenlegen.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Verbraucher-Touchscreens gebündelt werden, ob SCADA-Lizenzen mit HMI-Gesamtwerten zusammengeführt werden, die Aggressivität künftiger ASP-Steigerungen sowie der Zeitpunkt der Währungsumrechnung.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 5,42 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 6,70 Mrd. (2024) | Regionale Unternehmensberatung A | Beinhaltet Verbraucher-Tablets und SCADA-Bundles |

| USD 7,41 Mrd. (2025) | Globale Unternehmensberatung B | Verwendet einheitliche 7 % ASP-Steigerung, ignoriert Chip-Engpässe |

| USD 5,48 Mrd. (2024) | Branchenverband C | Stützt sich auf übergeordnete Handelscodes, lässt Softwareumsätze außer Acht |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Gerätegrenze, der realitätsgeprüfte ASP-Pfad und die jährliche Aktualisierung Entscheidungsträgern eine transparente, ausgewogene Basislinie bieten, die sie leicht nachvollziehen und replizieren können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der HMI-Markt derzeit?

Der HMI-Markt beläuft sich im Jahr 2026 auf 5,82 Milliarden USD und soll bis 2031 einen Wert von 8,29 Milliarden USD erreichen.

Welches Segment wächst innerhalb des HMI-Marktes am schnellsten?

´ˇ¸é/łŐ¸é-˛µ±đ˛őłŮĂĽłŮłúłŮe Schnittstellen sind das am schnellsten wachsende Segment mit einer CAGR von 17,62 % zwischen 2026 und 2031.

Warum gewinnen Dienstleistungen im HMI-Markt an Dynamik?

Dienstleistungen wachsen mit einer CAGR von 10,94 %, da Betriebe über die anfängliche Hardware-Bereitstellung hinaus Integration, Cybersicherheitshärtung und kontinuierliche Optimierung der Benutzererfahrung benötigen.

Welche Region verzeichnet das höchste HMI-Marktwachstum?

Die Region Naher Osten und Afrika fĂĽhrt mit einer CAGR von 9,25 %, da Regierungen groĂź angelegte industrielle Modernisierungsprojekte finanzieren.

Wie verbessert Edge-KI die HMI-Leistung?

Edge-KI-Engines antizipieren die Bedürfnisse der Bediener, reorganisieren Bildschirminhalte und ermöglichen Sprach- oder Gesteneingaben, wodurch laut aktuellen begutachteten Studien Fehlerquoten gesenkt und die Aufgabengeschwindigkeit gesteigert werden.

Welche wichtigsten CybersicherheitsmaĂźnahmen werden in modernen HMI-Systemen eingesetzt?

Zero-Trust-Frameworks, Multi-Faktor-Authentifizierung, sicheres Booten und verschlĂĽsselte Protokolle werden schnell zum Standard, um Vorschriften wie der NIS2-Richtlinie der EU zu entsprechen.

Seite zuletzt aktualisiert am: