Marktgröße und Marktanteil für medizinische Linearbeschleuniger

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.55 Milliarden US-Dollar |

| Marktgröße (2031) | 6.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für medizinische Linearbeschleuniger von ���ϲ�����

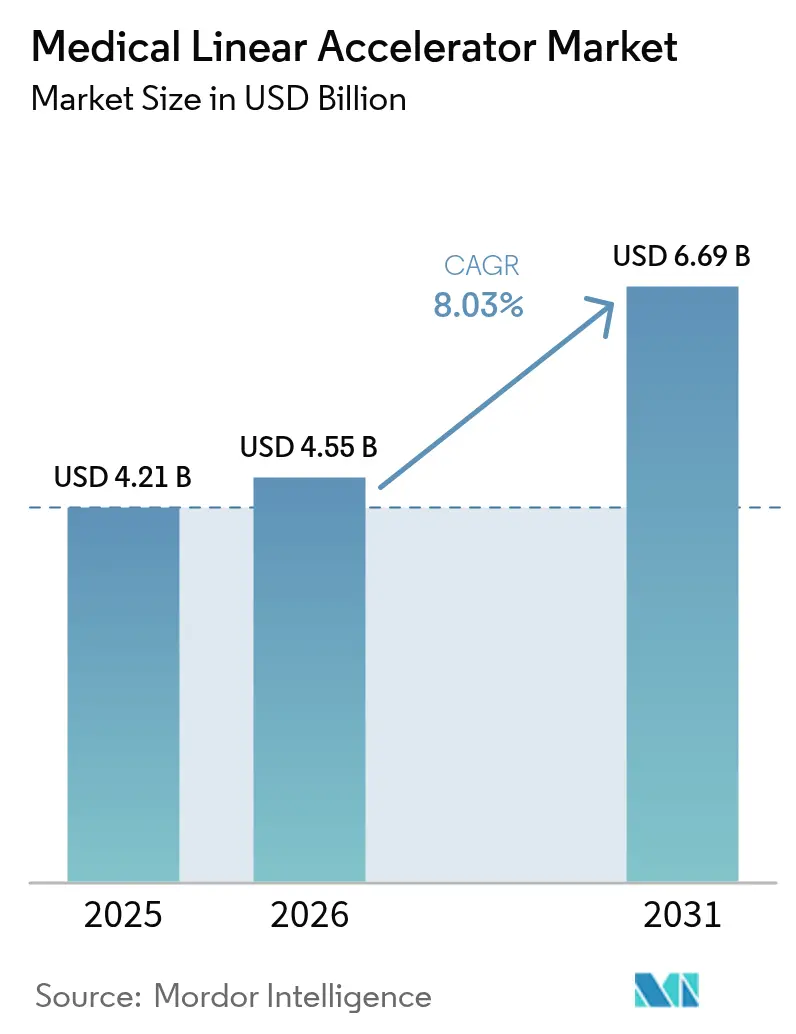

Die Marktgröße für medizinische Linearbeschleuniger wurde im Jahr 2025 auf USD 4,21 Milliarden geschätzt und soll von USD 4,55 Milliarden im Jahr 2026 auf USD 6,69 Milliarden bis 2031 wachsen, bei einer CAGR von 8,03 % während des Prognosezeitraums (2026–2031). Die beschleunigte Einführung von FLASH-RT, KI-gesteuerten adaptiven Systemen und MRT-geführten Plattformen definiert die Behandlungspräzision neu, verkürzt Versorgungswege und erweitert den adressierbaren Patientenpool. Die weltweit steigende Krebsinzidenz, strukturierte staatliche Ersatzprogramme und die Kommerzialisierung der nächsten Generation von Linearbeschleunigern ziehen weiterhin Kapital in den Markt für medizinische Linearbeschleuniger, während disruptive Marktteilnehmer wie Anbieter biologiegeführter Strahlentherapie für Wettbewerbsdruck sorgen. Gleichzeitig dämpfen Engpässe auf Komponentenebene und Arbeitskräftemangel die kurzfristigen Installationsraten und veranlassen Anbieter, Arbeitsabläufe zu automatisieren und die Serviceresilienz zu integrieren. Wachstumschancen zeigen sich am deutlichsten im asiatisch-pazifischen Raum, wo Neuinstallationen die Ersatzzyklen in reifen Märkten übertreffen, sowie in dezentralisierten Versorgungsnetzwerken, in denen kompakte Linearbeschleuniger hochwertige Therapien in die ambulante Versorgung bringen.

Wichtigste Erkenntnisse des Berichts

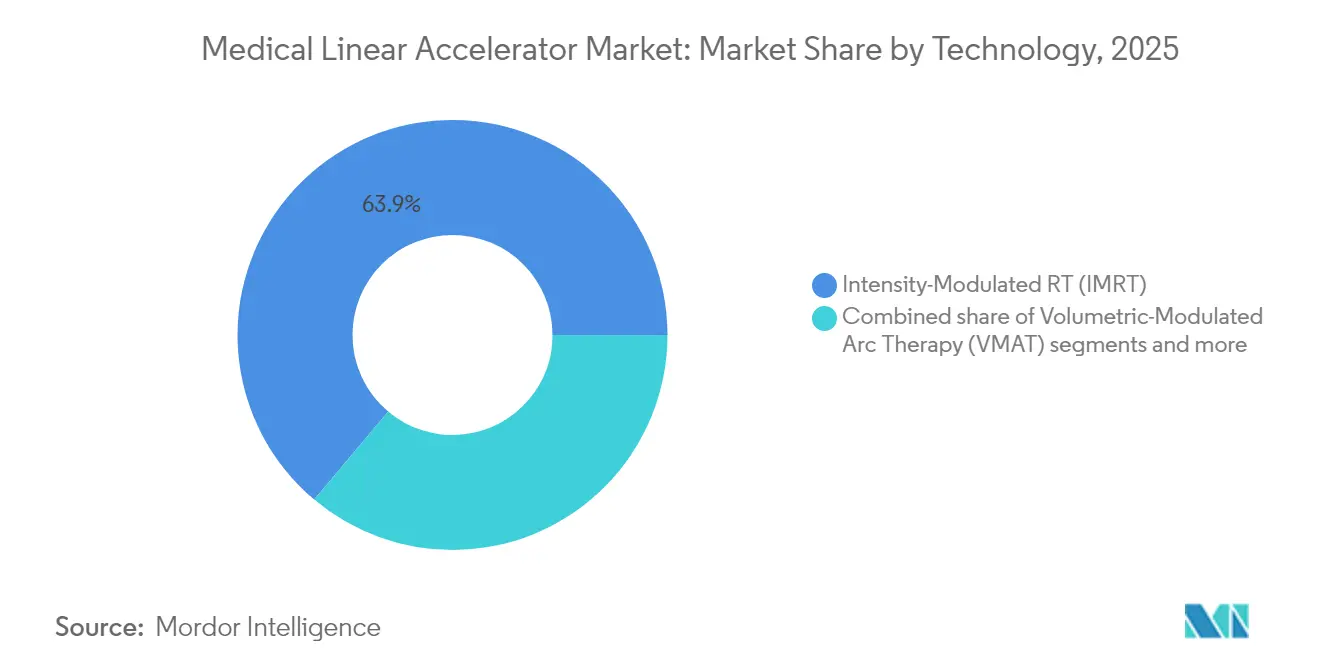

Nach Technologie hielt die Intensitätsmodulierte Strahlentherapie im Jahr 2024 einen Marktanteil von 64,53 % am Markt für medizinische Linearbeschleuniger, während die Volumetrische Bogentherapie bis 2030 mit einer CAGR von 8,19 % voranschreitet.

Nach Anwendung entfiel auf Brustkrebs im Jahr 2024 ein Anteil von 83,12 % an der Marktgröße für medizinische Linearbeschleuniger, während Lungenkrebs zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,78 % wachsen wird.

Nach Energietyp hielten Hochenergiesysteme (6–15 MeV) im Jahr 2024 einen Anteil von 72,56 % an der Marktgröße für medizinische Linearbeschleuniger; Sehr-Hochenergie-Plattformen sollen bis 2030 mit einer CAGR von 9,01 % wachsen.

Nach Modalität entfielen auf photonenbasierte Linearbeschleuniger im Jahr 2024 71,23 % des Marktanteils für medizinische Linearbeschleuniger, während MRT-geführte Systeme mit einer CAGR von 8,96 % bis 2030 vorauseilen.

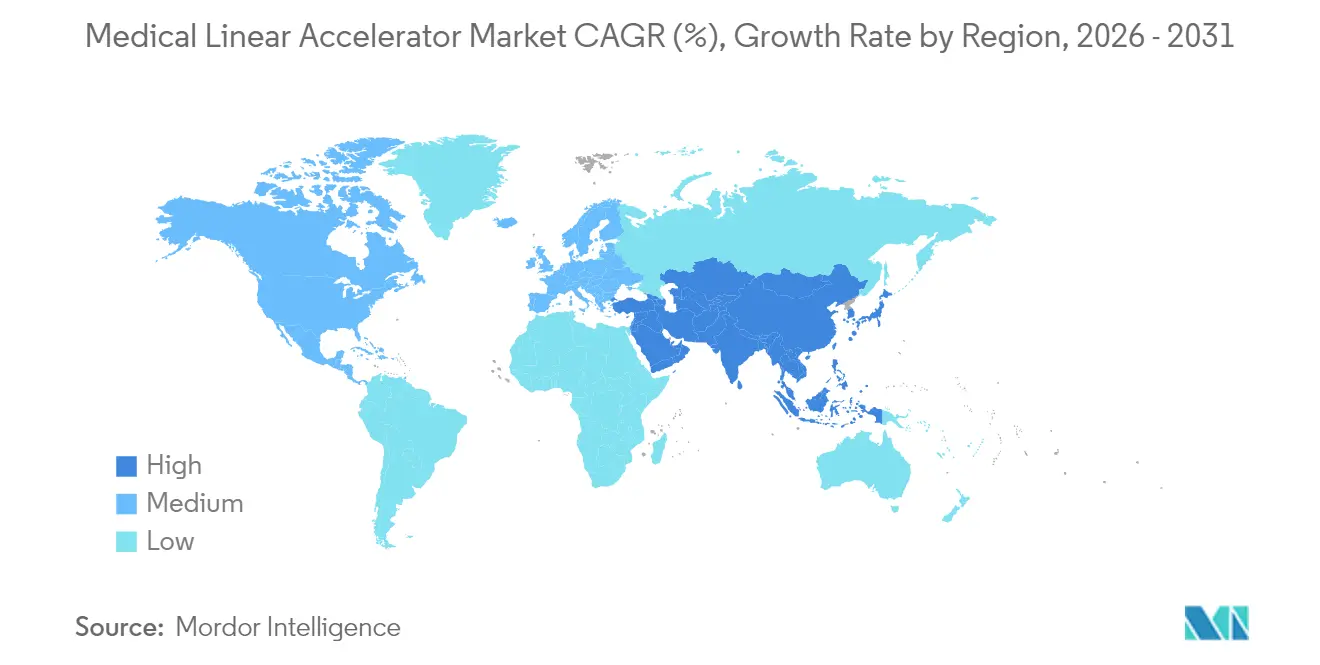

Nordamerika führte im Jahr 2024 mit einem Umsatzanteil von 39,23 %; der asiatisch-pazifische Raum verzeichnet die schnellste regionale CAGR von 9,23 % bis 2030

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Linearbeschleuniger

Analyse der Treiberwirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Krebsinzidenz | +1.8% | Global, mit höchster Auswirkung im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung KI-gesteuerter adaptiver Strahlentherapie | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Finanzierung und Geräteersatzzyklen | +1.5% | Global, mit konzentrierter Auswirkung in Großbritannien, Australien und Kanada | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Strahlentherapiekapazitäten in Schwellenländern | +1.0% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung FLASH-RT-fähiger Linearbeschleuniger-Plattformen | +0.9% | Nordamerika und EU, frühe Adoptionszentren | Mittelfristig (2–4 Jahre) |

| Wachstum kompakter Linearbeschleuniger für dezentralisierte Krebsversorgung | +0.7% | Global, mit Schwerpunkt auf ländlichen und unterversorgten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende weltweite Krebsinzidenz

Die weltweiten Krebsfälle sollen bis 2040 um 42 % steigen, wobei 70 % in Ländern mit niedrigem und mittlerem Einkommen auftreten werden, wo der Zugang zur Strahlentherapie nach wie vor stark eingeschränkt ist. Die aktuelle Durchdringung liegt bei etwa 380 Linearbeschleunigern für 1,2 Milliarden Afrikaner gegenüber fast 4.000 Geräten für 331 Millionen Amerikaner, was die Ungleichheit verdeutlicht, die die anhaltende Nachfrage im Markt für medizinische Linearbeschleuniger antreibt. Internationale Organisationen betrachten Strahlentherapiegeräte nun als zentrale Intervention und verlagern die Investitionsprioritäten in Schwellenländern von der Ersatzbeschaffung hin zu Neuinstallationen. Dieser demografische Druck bildet das Fundament des langfristigen Expansionsprofils des Marktes für medizinische Linearbeschleuniger.

Schnelle Einführung KI-gesteuerter adaptiver Strahlentherapie

KI automatisiert nun die Konturierung, Planung und Tischadaption, verkürzt die Planungszeiten um bis zu 70 % und hilft, Arbeitskräftemangel auszugleichen. Systeme wie Elektas adaptiver CT-Linearbeschleuniger passen die Strahlparameter in Echtzeit an anatomische Veränderungen an, verbessern die Dosiskonformität und schonen gesundes Gewebe. Diese Leistungsgewinne fördern Upgrades im Premiumsegment und stärken das Wertversprechen der nächsten Generation von Plattformen im Markt für medizinische Linearbeschleuniger.

Staatliche Finanzierung und Geräteersatzzyklen

Gezielte Förderprogramme beschleunigen die Modernisierung. Der britische Modernisierungsfonds für Strahlentherapie in Höhe von 130 Millionen GBP ersetzte mehr als 100 veraltete Systeme und erzielte durch Sammelbestellungen Einsparungen von 17,1 Millionen GBP. Das australische Programm erstattet bis zu USD 3 Millionen pro Linearbeschleuniger über 8–10 Jahre und sorgt für eine planbare Marktnachfrage. Diese Maßnahmen stabilisieren Bestellzyklen und stimulieren die frühzeitige Einführung von Funktionen wie MRT-Führung und FLASH-Bereitschaft.

Ausbau der Strahlentherapiekapazitäten in Schwellenländern

Chinas Medizinisotopenplan 2021–2035 zielt darauf ab, die inländische Kapazität zu verdoppeln und Mittel für die Beschaffung von Linearbeschleunigern und die Isotopenproduktion bereitzustellen. Taiwan beherbergt nun acht Protonentherapiezentren für 23 Millionen Einwohner, was die Einführung fortschrittlicher Technologien verdeutlicht, aber auch den verbleibenden Wartelistendruck hervorhebt. Ähnliche Defizite in Indien und im subsaharischen Afrika treiben die mehrjährigen Wachstumsaussichten für den Markt für medizinische Linearbeschleuniger voran.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten | -1.4% | Global, mit höchster Auswirkung in Schwellenländern und kleineren Einrichtungen | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildetem Fachpersonal in der Strahlenonkologie | -1.1% | Global, mit akutem Mangel in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lange regulatorische und erstattungsrechtliche Genehmigungsfristen | -0.8% | Nordamerika und EU, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Störungen in der Lieferkette für HF-Komponenten bei Klystrons | -0.6% | Global, mit konzentrierter Auswirkung auf Hochenergiesysteme | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kapital- und Wartungskosten

Die Anschaffungspreise übersteigen USD 4 Millionen, und der jährliche Service kann bis zu 10 % des Kapitalaufwands betragen, mit einem Höchstwert um das siebte Jahr. Diese wirtschaftlichen Rahmenbedingungen begrenzen die Bereitschaft zu frühzeitigem Ersatz und erschweren die Einführung in ressourcenarmen Umgebungen, was den Markt für medizinische Linearbeschleuniger trotz nachgewiesenem klinischen Bedarf hemmt.

Mangel an ausgebildetem Fachpersonal in der Strahlenonkologie

Die Vakanzquoten unter Strahlentherapeuten stiegen im Jahr 2022 auf 10,7 % und sollen sich weiter verschlechtern, während der Mangel an Dosimetristen bis 2035 möglicherweise 50 pro Jahr erreichen wird. Der Fachkräftemangel schafft Engpässe selbst dort, wo Kapitalausstattung vorhanden ist, und begrenzt die Kapazitätserweiterung im Markt für medizinische Linearbeschleuniger.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Technologie: Dominanz der Intensitätsmodulierten Strahlentherapie steht der Beschleunigung der Volumetrischen Bogentherapie gegenüber

Die Intensitätsmodulierte Strahlentherapie führte die Marktgröße für medizinische Linearbeschleuniger mit USD 2,69 Milliarden im Jahr 2025 an. Das Segment profitiert von etablierten Erstattungsrahmen und robusten klinischen Belegen, die eine routinemäßige Anwendung bei Brust-, Prostata- und Kopf-Hals-Protokollen sichern. Dennoch wird die Position der Intensitätsmodulierten Strahlentherapie schrittweise durch die Volumetrische Bogentherapie verdrängt, deren rotative Dosisabgabe die Behandlungszeit auf 2–4 Minuten verkürzt und den Durchsatzdruck mindert. Die Volumetrische Bogentherapie verzeichnete eine CAGR-Prognose von 8,10 % bis 2031 und übertrifft damit den Gesamtmarkt für medizinische Linearbeschleuniger.

Aufkommende Subtechnologien, darunter bildgeführte Strahlentherapie und stereotaktische Radiochirurgie/Stereotaktische Körperstrahlentherapie, wachsen auf der Grundlage hypofraktionierter Regime, die auf Patientenkomfort und Personaloptimierung ausgerichtet sind. Schnelle Fortschritte bei FLASH-RT und biologiegeführten Systemen stellen die nächste Entwicklungsstufe dar, doch regulatorische und evidenzbasierte Hürden halten ihren aggregierten Umsatzanteil bis 2025 unter 3 %. Die Anbieterportfolios überbrücken daher das Legacyvolumen der Intensitätsmodulierten Strahlentherapie, während gleichzeitig in Software-Upgrades für die Volumetrische Bogentherapie und adaptive Arbeitsabläufe investiert wird.

Nach Anwendung: Führungsposition von Brustkrebs wird durch Innovationen bei Lungenkrebs herausgefordert

Die Brustkrebstherapie repräsentierte im Jahr 2025 USD 3,46 Milliarden der Marktgröße für medizinische Linearbeschleuniger, angetrieben durch eine hohe Krankheitsprävalenz und standardisierte Fraktionierungspläne. Techniken zur tiefen Inspirationsatemanhaltung, die nun in die Linearbeschleuniger-Software integriert sind, festigen die Einführung weiter. Dennoch steigen die Umsätze bei Lungenkrebs am schnellsten mit einer CAGR von 8,69 %, angetrieben durch den Bedarf an ultrapräziser Dosisformung um mobile thorakale Strukturen.

Die biologiegeführte Strahlentherapie, die für Lungen- und Knochenanwendungen zugelassen ist, synchronisiert die Strahlabgabe mit den PET-Emissionen des Tumors und erweitert die Indikationen für Rebestrahlung und Stadium IV. Prostata-Workflows nutzen MRT-Führung, um umliegende Organe zu schonen, wobei adaptive Planung die Toxizität reduziert. Kolorektal- und Kopf-Hals-Behandlungen verzeichnen eine stetige Zunahme, da Hypofraktionierungsmodelle bei Kostenträgern Akzeptanz gewinnen. Kategorieübergreifend bevorzugt die Erstattungsanpassung zunehmend Technologien, die die Gesamtzahl der Fraktionen reduzieren – ein Trend, der dem Markt für medizinische Linearbeschleuniger zugute kommt.

Nach Energietyp: Hochenergiesysteme stehen vor Disruption durch Sehr-Hochenergie-Systeme

Hochenergie-Konfigurationen (6–15 MeV) halten 72,02 % des Marktanteils für medizinische Linearbeschleuniger und werden wegen ihrer Vielseitigkeit bei tief sitzenden Tumoren ohne übermäßige Neutronenkontamination bevorzugt. Dennoch zeigt die Forschung zu Sehr-Hochenergie-Elektronen überlegene Tiefendosisprofile für FLASH, und kommerzielle Prototypen über 15 MeV prognostizieren eine CAGR von 8,88 %.

Hersteller bieten nun Mehrenergie-Köpfe innerhalb einzelner Gantries an und bieten Einrichtungen einen zukunftssicheren Weg, da sich Behandlungsprotokolle weiterentwickeln. Niedrigenergie-Einheiten (<6 MeV) bleiben für oberflächliche Läsionen und intraoperative Umgebungen bestehen, obwohl ihr Umsatzanteil leicht zurückgeht. Insgesamt wird Energieflexibilität zu einem Verkaufsargument, insbesondere in kapitalknappen Gesundheitssystemen, die lange Anlagelaufzeiten im Markt für medizinische Linearbeschleuniger anstreben.

Nach Modalität: Photonendominianz trifft auf MRT-geführte Innovation

Photonenbasierte Systeme erzielten 70,75 % des Umsatzes im Jahr 2025 und decken das breiteste Spektrum an Behandlungsstandorten ab, wobei sie etablierte Qualitätssicherungsprozesse unterstützen. MRT-geführte Linearbeschleuniger verzeichneten jedoch eine CAGR von 8,84 % und gewinnen durch Echtzeit-Bildgebung an Dynamik, die CT-Einrichtungsmargen eliminiert und tägliche Adaptation ermöglicht.

Elektronenmaschinen adressieren Nischenanwendungen wie die Ganzkörperhauttherapie, während adaptive Strahlentherapie-Suiten KI-Engines mit Kegelstrahl-CT integrieren, um MRT-Leistung zu geringeren Kosten anzunähern. FLASH-fähige Designs entstehen, wenn Anbieter Elektronenkanonen und Strahlenführungen nachrüsten, um Dosisraten über 40 Gy/s zu erreichen. Einrichtungen wägen nun die inkrementellen Kosten für MRT-Spulen und Abschirmung gegen Toxizitätsreduktionen ab, was die Beschaffungskriterien im Markt für medizinische Linearbeschleuniger prägt.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 38,88 %, gestützt durch eine robuste Gesundheitsinfrastruktur, günstige Erstattungsrahmen und die frühzeitige Einführung von Durchbruchstechnologien, darunter KI-gestützte adaptive Systeme und biologiegeführte Strahlentherapie. Die Region profitiert von erheblichen staatlichen Investitionen, wie dem britischen Strahlentherapiegeräteprogramm in Höhe von 70 Millionen GBP und den kanadischen Geräteersatzinitiativen, die veraltete Linearbeschleuniger-Flotten modernisieren und gleichzeitig die Behandlungskapazität erweitern. Der asiatisch-pazifische Raum entwickelt sich jedoch zur am schnellsten wachsenden Region mit einer CAGR von 9,08 % bis 2031, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende Krebsinzidenz und staatlich unterstützte Technologieeinführungsprogramme.

Europa verzeichnet ein stetiges Wachstum durch koordinierte Gesundheitsmodernisierungsprogramme und regulatorische Harmonisierungsinitiativen, die die Technologieeinführung in den Mitgliedstaaten erleichtern. Der Schwerpunkt der Region auf MRT-geführten Systemen und adaptiver Strahlentherapie spiegelt ihre Führungsrolle in der Präzisionsonkologieforschung und klinischen Umsetzung wider. ��ü�岹��������첹 zeigt aufstrebendes Potenzial durch gezielte Investitionen in die Krebsversorgungsinfrastruktur, während die Regionen Naher Osten und Afrika durch die Entwicklung von Gesundheitssystemen und internationale Technologietransferprogramme Wachstum verzeichnen. Chinas Ausbau der Nuklearmedizin, unterstützt durch den Entwicklungsplan 2021–2035 mit dem Ziel einer Verdopplung der Branchenkapazität, verdeutlicht das Engagement des asiatisch-pazifischen Raums für fortschrittliche Krebsbehandlungskapazitäten. Taiwans Erreichung der weltweit höchsten Dichte an Partikeltherapieeinrichtungen demonstriert die technologische Reife der Region, obwohl betriebliche Herausforderungen wie Patientenwartelisten den Bedarf an weiterer Kapazitätserweiterung zur Deckung der wachsenden Nachfrage unterstreichen.

Wettbewerbslandschaft

Die fünf größten Anbieter vereinen die Hälfte des globalen Umsatzes auf sich, was ein moderates Konzentrationsprofile im Markt für medizinische Linearbeschleuniger ergibt. Die Übernahme von Varian durch Siemens Healthineers im Jahr 2024 schuf ein Portfolio, das von konventionellen Linearbeschleunigern bis zur Protonentherapie reicht, erschloss jährliche Synergien von 300 Millionen EUR und stärkte das integrierte Serviceangebot. Elekta antwortet mit KI-gestützten adaptiven CT-Linearbeschleuniger-Innovationen und bedeutenden Ausschreibungen in Schwellenmärkten, während Accuray eine fokussierte Strategie rund um präzise Radiochirurgie-Plattformen verfolgt.

RefleXion führt biologiegeführte Strahlentherapie ein, erhielt die FDA-Zulassung und sammelte USD 105 Millionen zur Skalierung der Produktion ein. Der SCINTIX-Modus des Start-ups stellt etablierte Paradigmen in Frage, indem er die Dosisabgabe an die Tumorbiologie statt an die Anatomie knüpft. ViewRays Insolvenz verdeutlicht die Hürden der Kapitalintensität; dennoch könnte sein geistiges Eigentum eine Konsolidierung katalysieren, da größere Akteure MRT-Kompetenzen anstreben. Die Resilienz der Lieferkette, insbesondere für Klystrons und hochpräzise Lager, beeinflusst zunehmend die Anbieterauswahl, wobei Dual-Sourcing und vorausschauende Wartung zu Differenzierungsmerkmalen werden.

Die Kaufkriterien der Kunden konzentrieren sich auf Anpassungsfähigkeit, KI-Automatisierung und Service-Verfügbarkeit. Anbieter bündeln Softwarelizenzen und Schulungen, um Arbeitskräftemangel auszugleichen, während Managed-Equipment-Services Investitionsausgaben in Betriebsausgaben umwandeln. In Entwicklungsmärkten sprechen kompakte Einheiten in Kombination mit schlüsselfertigen Bunkerlösungen Krankenhausnetzwerke an, die außerhalb der Großstädte expandieren. Insgesamt dreht sich der Wettbewerb darum, klinische Wirksamkeit, betriebliche Effizienz und wirtschaftliche Flexibilität im Markt für medizinische Linearbeschleuniger zu liefern.

Marktführer im Bereich medizinische Linearbeschleuniger

-

Accuray Inc.

-

Shinva Medical Instruments Co. Ltd.

-

Elekta

-

ViewRay, Inc.

-

Panacea Medical Technologies Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Salem Health reichte eine Klage gegen RefleXion wegen einer Strahlentherapiemaschine im Wert von USD 6,4 Millionen ein, die angeblich schlechter als ältere Geräte abschnitt, wobei das Unternehmen im Dezember 2024 einräumte, dass die Technologie noch nicht für den klinischen Einsatz bereit war.

- Mai 2025: Hartford HealthCare eröffnete das Fairfield Cancer Center mit dem ersten Varian Ethos Strahlentherapiesystem mit Adaptiver Intelligenz in Connecticut und demonstrierte damit die fortgesetzte Expansion KI-gestützter adaptiver Strahlentherapieplattformen in der klinischen Praxis.

Berichtsumfang des globalen Marktes für medizinische Linearbeschleuniger

Gemäß dem Berichtsumfang verwendet ein medizinischer Linearbeschleuniger hochenergetische Röntgenstrahlen und passt sich der Form eines Tumors an, um diesen zu zerstören, während gesunde Zellen geschont werden. Er wird häufig in der externen Strahlentherapie eingesetzt.

Der Markt für medizinische Linearbeschleuniger ist nach Produkttyp, Behandlungstyp und Geografie segmentiert. Der Markt ist nach Produkttyp in dedizierte Linearbeschleuniger und nicht-dedizierte Linearbeschleuniger unterteilt. Nach Behandlungstyp ist der Markt in intensitätsmodulierte Strahlentherapie, volumetrische Bogentherapie, bildgeführte Strahlentherapie sowie stereotaktische Radiochirurgie/Stereotaktische Körperstrahlentherapie segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für medizinische Linearbeschleuniger in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Intensitätsmodulierte Strahlentherapie (IMRT) |

| Volumetrische Bogentherapie (VMAT) |

| Bildgeführte Strahlentherapie (IGRT) |

| Stereotaktische Radiochirurgie/Stereotaktische Körperstrahlentherapie |

| Sonstige |

| Brustkrebs |

| Lungenkrebs |

| Prostatakrebs |

| Kolorektalkarzinom |

| Kopf-Hals-Krebs |

| Sonstige Krebsarten |

| Niedrigenergie (<6 MeV) |

| Hochenergie (6–15 MeV) |

| Sehr-Hochenergie (>15 MeV) |

| Photonenbasierter Linearbeschleuniger |

| Elektronenbasierter Linearbeschleuniger |

| MRT-geführter Linearbeschleuniger |

| Adaptive Strahlentherapiesysteme |

| FLASH-fähiger Linearbeschleuniger |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Technologie (Wert, USD Millionen) | Intensitätsmodulierte Strahlentherapie (IMRT) | |

| Volumetrische Bogentherapie (VMAT) | ||

| Bildgeführte Strahlentherapie (IGRT) | ||

| Stereotaktische Radiochirurgie/Stereotaktische Körperstrahlentherapie | ||

| Sonstige | ||

| Nach Anwendung (Wert, USD Millionen) | Brustkrebs | |

| Lungenkrebs | ||

| Prostatakrebs | ||

| Kolorektalkarzinom | ||

| Kopf-Hals-Krebs | ||

| Sonstige Krebsarten | ||

| Nach Energietyp (Wert, USD Millionen) | Niedrigenergie (<6 MeV) | |

| Hochenergie (6–15 MeV) | ||

| Sehr-Hochenergie (>15 MeV) | ||

| Nach Modalität (Wert, USD Millionen) | Photonenbasierter Linearbeschleuniger | |

| Elektronenbasierter Linearbeschleuniger | ||

| MRT-geführter Linearbeschleuniger | ||

| Adaptive Strahlentherapiesysteme | ||

| FLASH-fähiger Linearbeschleuniger | ||

| Nach Geografie (Wert, USD Millionen) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische Linearbeschleuniger?

Die Marktgröße für medizinische Linearbeschleuniger beträgt im Jahr 2026 USD 4,55 Milliarden.

Wie schnell wird der Markt voraussichtlich bis 2031 wachsen?

Der Umsatz soll mit einer CAGR von 8,03 % steigen und bis 2031 USD 6,69 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Die Volumetrische Bogentherapie soll bis 2031 mit einer CAGR von 8,10 % wachsen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Steigende Krebsinzidenz, staatliche Investitionen in die Behandlungsinfrastruktur und Sammelbestellungsprogramme treiben eine CAGR von 9,08 % bei Installationen im asiatisch-pazifischen Raum an.

Welche Engpässe könnten die Einführung neuer Linearbeschleuniger begrenzen?

Hohe Kapitalkosten, Engpässe in der Klystron-Lieferkette und Mangel an ausgebildetem Fachpersonal in der Strahlenonkologie können die Einführung trotz starker Nachfrage verlangsamen.

Wie gehen Anbieter mit dem Arbeitskräftemangel um?

Anbieter integrieren KI-gestützte adaptive Planung und Servicepakete, die Routineaufgaben automatisieren, die Planungszeit verkürzen und Fernunterstützung bieten, um Personalengpässe auszugleichen.

Seite zuletzt aktualisiert am: