�Ѳ�����ٲ���öß�� und Marktanteil für medizinische Gerätekalibrierung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 1.97 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Gerätekalibrierung von ���ϲ�����

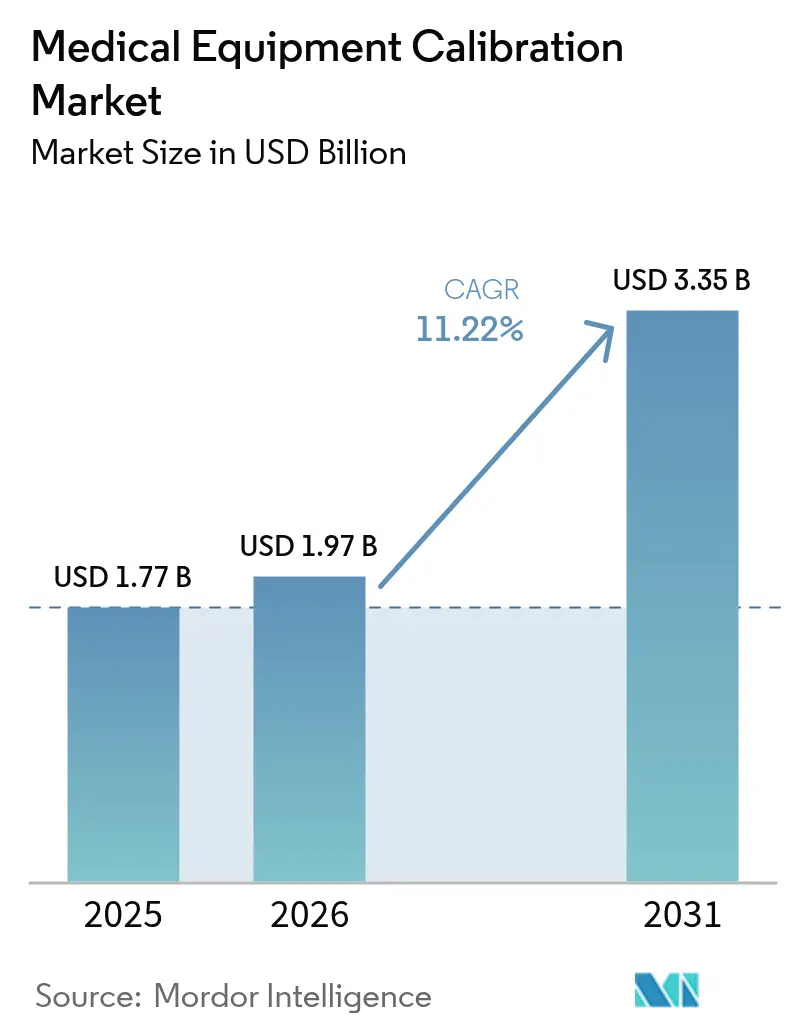

Die �Ѳ�����ٲ���öß�� des Marktes für medizinische Gerätekalibrierung wird im Jahr 2026 auf USD 1,97 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 1,77 Milliarden, mit Prognosen für 2031 von USD 3,35 Milliarden, was einem Wachstum von 11,22 % CAGR über 2026–2031 entspricht.

Die Nachfrage wird von drei konvergierenden Kräften bestimmt: strengeren globalen Qualitätsvorgaben, schnellen Technologieersatzzyklen und der stetigen Ausbreitung fortschrittlicher Gesundheitsinfrastruktur. Neue Änderungen der FDA-Qualitätsmanagementsystemverordnung, die 2026 in Kraft treten, werden die US-amerikanischen Vorschriften mit ISO 13485:2016 harmonisieren und die Notwendigkeit rückverfolgbarer Kalibrierungsaufzeichnungen stärken. Kapitalausgaben für KI-gestützte Bildgebung, ���ٳ��ܲԲ��������ä�ٱ� und vernetzte Monitore erweitern den Markt für medizinische Gerätekalibrierung, da jedes neu ausgelieferte Gerät einen nachgelagerten Kalibrierungsbedarf mit sich bringt. ���������Գ�ä�ܲ���� verknüpfen im Rahmen der wertorientierten Versorgung auch die Vergütung mit Gerätegenauigkeitskennzahlen, was die Kalibrierung weiter in die Betriebsbudgets einbettet.

Wichtigste Erkenntnisse des Berichts

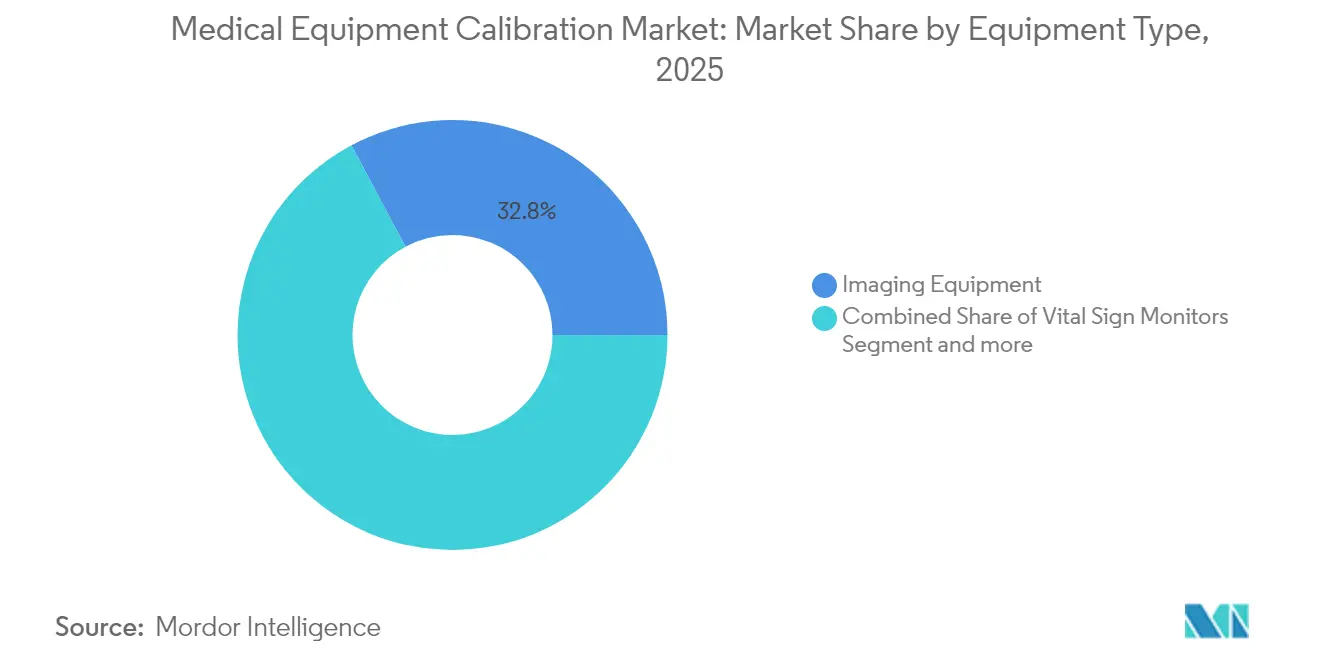

- Nach Gerätetyp hielt �������岵����ܲԲ������ܲ���ü���ٳܲԲ� im Jahr 2025 einen Marktanteil von 32,78 % am Markt für medizinische Gerätekalibrierung; Vitalzeichenmonitore verzeichnen bis 2031 eine CAGR von 13,73 %.

- Nach Serviceart kontrollierten OEMs im Jahr 2025 51,12 % des Marktes, während Drittanbieter bis 2031 die schnellste CAGR von 13,96 % verzeichnen.

- Nach Endnutzer entfielen auf ���������Գ�ä�ܲ���� im Jahr 2025 ein Anteil von 43,95 % an der �Ѳ�����ٲ���öß�� für medizinische Gerätekalibrierung, während häusliche Pflege und Point-of-Care-Umgebungen bis 2031 mit einer CAGR von 15,71 % wachsen.

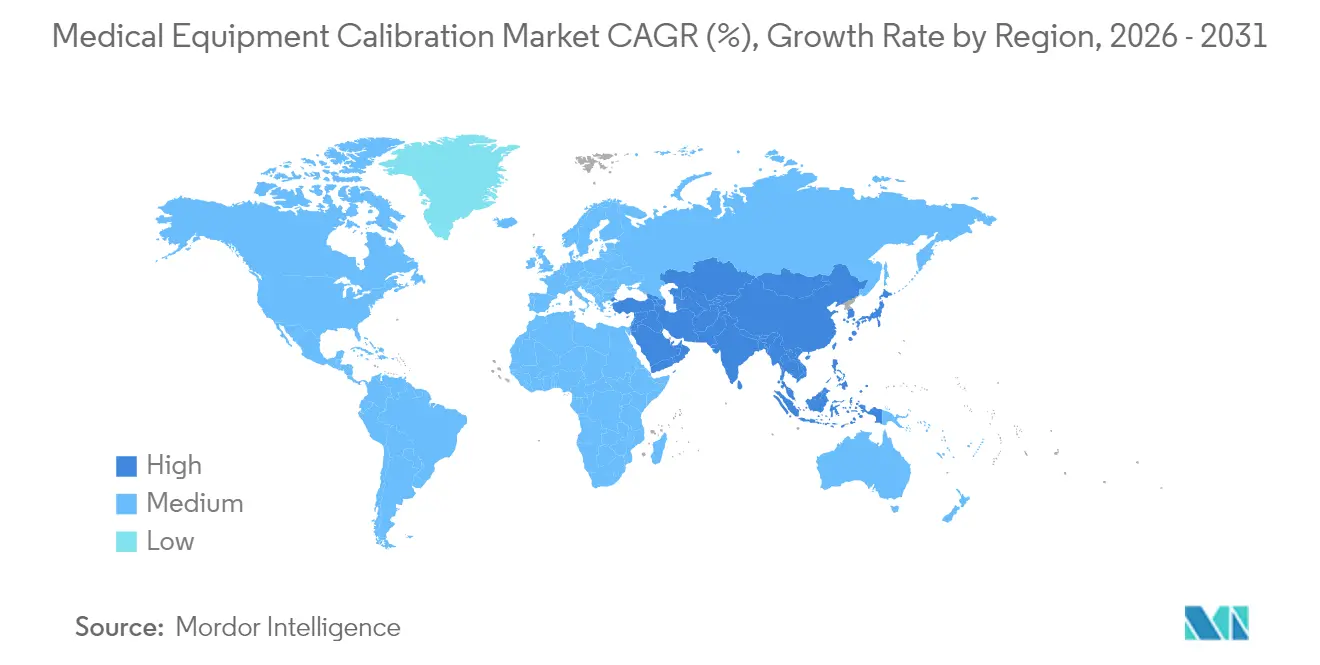

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,12 %; Asien-Pazifik soll bis 2031 mit einer CAGR von 12,14 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Gerätekalibrierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge globale Vorschriften | +2.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende installierte Basis hochwertiger Bildgebungs- und lebenserhaltender Systeme | +2.1% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Präventive Wartungsverträge zur Reduzierung von Geräteausfallzeiten | +1.9% | Nordamerika und EU vorrangig, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| IoT-verknüpfte selbstdiagnostische Sensoren zur Ermöglichung von Mikrokalibrierung | +1.7% | APAC als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Wertorientierte Beschaffung, die Vergütung an Genauigkeits-KPIs knüpft | +1.5% | Nordamerika und EU, Pilotprogramme in APAC | Mittelfristig (2–4 Jahre) |

| Heim-/POC- Geräte, die mobile Kalibrierungskits benötigen | +1.2% | Global, mit schnellster Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge globale Vorschriften treiben die Standardisierung der Kalibrierung voran

Die regulatorische Harmonisierung stärkt den Markt für medizinische Gerätekalibrierung, indem die Kalibrierungsnachverfolgbarkeit in Qualitätsprüfungen und Gerätezulassungen eingebettet wird. Die FDA-Qualitätsmanagementsystemverordnung spiegelt nun ISO 13485:2016 wider, beseitigt doppelte Compliance-Silos und erweitert die Dokumentationstiefe.[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittel, „Endgültige Regel zur Qualitätsmanagementsystemverordnung”, fda.gov Europas MDR und IVDR legen vergleichbare Aufzeichnungspflichten fest, die weit über grundlegende Sicherheitsprüfungen hinausgehen und Lieferanten dazu zwingen, Verwahrkettennachweise für jedes Kalibrierungsereignis zu führen. Die Reformen der chinesischen Nationalen Medizinproduktebehörde fügen sich in dieselben Standards ein und fügen lokale Anforderungen an klinische Studien hinzu, was neue Akkreditierungsarbeit für inländische und multinationale Laboratorien schafft. Regulierungsbehörden weiten die Aufsicht auch auf Cybersicherheit aus, wobei ein US-amerikanischer Entwurf einer Leitlinie eine Software-Stückliste für „Cyber-Geräte” vorschreibt, sodass Kalibrierungsroutinen zunehmend Sicherheitsverifizierungsschritte umfassen.[2]Verband zur Förderung der medizinischen Instrumentierung, „Cybersicherheit bei Medizinprodukten”, aami.org Insgesamt gestalten diese miteinander verflochtenen Vorschriften Beschaffung, Serviceverträge und Technikerschulungen neu.

Wachsende installierte Basis hochwertiger Bildgebungs- und lebenserhaltender Systeme

Die Kapitalbudgets der ���������Գ�ä�ܲ���� drehen sich nun um KI-fähige CT-, MRT- und ���ٳ��ܲԲ��������ä�ٱ�plattformen. Philips' heliumfreie MRT-Architektur senkt die Betriebskosten, erfordert jedoch neue Kalibrierungsprotokolle für einen 7-Liter-Magneten anstelle herkömmlicher 1.500-Liter-Behälter.[3]Philips NV, „BlueSeal-Magnettechnologie”, philips.com Die Allianz von GE HealthCare mit NVIDIA für autonome Röntgen- und Ultraschallgeräte fügt eine weitere Kalibrierungsebene hinzu, da Softwaremodelle dieselbe Rückverfolgbarkeit wie mechanische Teile benötigen. Diese Innovationen vervielfachen Gerätevarianten und erweitern den Markt für medizinische Gerätekalibrierung, indem sie den Servicemix in Richtung Algorithmusvalidierung, IoT-Sensorprüfungen und multimodale Leistungstests verschieben. Neue lebenserhaltende Systeme betten Echtzeit-Rückkopplungsschleifen ein, die häufigere Mikrokalibrierungen erfordern, um die Patientensicherheit zu gewährleisten und die in wertorientierten Serviceverträgen ausgehandelten Betriebszeitgarantien einzuhalten.

Präventive Wartungsverträge zur Reduzierung von Geräteausfallzeiten

���������Գ�ä�ܲ���� wechseln von Ad-hoc-Reparaturen zu mehrjährigen Wertpartnerschaften, die Kalibrierung, Software-Updates und Teileersatz in einem Pauschalbudget bündeln. Der 12-Jahres-Vertrag von Siemens Healthineers mit dem Universitätsklinikum Nantes (Gegenwert USD 59,9 Millionen) ist typisch für Vereinbarungen, die Betriebszeit garantieren und Strafen an ungeplante Ausfallzeiten knüpfen. Prädiktive Analysen, die häufig über OEM-Dashboards oder Drittanbieterplattformen wie IBM Maximo bereitgestellt werden, prognostizieren Drift Wochen bevor sie die Genauigkeit beeinträchtigt. Dieser Ansatz spart Arbeitskräfte, verbessert die Bestandsplanung und bindet die Kalibrierung in eine kontinuierliche Datenschleife statt in eine jährliche Prüfung ein. Infolgedessen gewinnt der Markt für medizinische Gerätekalibrierung sowohl an Umfang als auch an Beständigkeit.

IoT-verknüpfte selbstdiagnostische Sensoren zur Ermöglichung von Mikrokalibrierung

Eingebettete Sensoren geben Pflegeteams sofortiges Feedback zu Schaltungstemperaturen, Durchflussraten und Spannungsstabilität. Philips e-Alerts für MRT beispielsweise melden Anomalien in Echtzeit und planen den Service, bevor Fehler den Patientenplan stören. Sensortelemetrie erweitert den Markt für medizinische Gerätekalibrierung, da jeder Alarm eine gezielte Mikrokalibrierung auslöst, die den Abstand zwischen Präventivprüfungen und vollständiger Neukalibrierung überbrückt. Die Einführung ist in Asien-Pazifik am schnellsten, wo neue Greenfield-���������Գ�ä�ܲ���� von Anfang an vernetzte Geräte spezifizieren, obwohl nordamerikanische Anbieter angesichts des Personalmangels eng folgen. Cybersicherheit dämpft weiterhin die vollständige Fernsteuerungskalibrierung, insbesondere nach Berichten über Hintertürzugriffe bei bestimmten importierten Monitoren, aber sichere VPN-Tunnel und Zero-Trust-Architekturen mindern das Risiko schrittweise.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Planungskomplexität in Schwellenmärkten | -1.8% | Aufstrebende APAC-Märkte, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an ISO/IEC 17025-akkreditierten Technikern | -1.4% | Global, am akutesten in APAC und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsvorschriften zur Einschränkung des Fernkalibrierungszugriffs | -1.1% | Global, mit strengster Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Datenintegrität bei KI-Autokalibrierung | -0.9% | Nordamerika und EU vorrangig, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten und Planungskomplexität in Schwellenmärkten

Gesundheitssysteme in einkommensschwächeren Regionen priorisieren den Hardwarekauf gegenüber Lebenszyklusdienstleistungen. Lieferkettenunterbrechungen erhöhten die Logistikkosten im Jahr 2024 um bis zu 5 % des Herstellerumsatzes, was die Kalibrierungskosten für importierte Referenzinstrumente in die Höhe trieb. Die geografische Weitläufigkeit bedeutet, dass ein Techniker möglicherweise zwei Reisetage für jeden Servicetag aufwendet, was Routinebesuche abschreckt und den Markt für medizinische Gerätekalibrierung dämpft. Währungsschwankungen erschweren zudem mehrjährige Verträge, die in Hartwährungen bepreist sind. Große Anbieter reagieren, indem sie die Nachfrage bündeln oder globale Unternehmen wie Trescal einladen, regionale Hubs einzurichten, was die Kostenbelastung schrittweise verringert.

Mangel an ISO/IEC 17025-akkreditierten Technikern

Ausbildungspipelines schrumpfen, während die Gerätekomplexität steigt. Vakanzquoten von nahezu 20 % dehnen die Service-Vorlaufzeiten aus und erzwingen Überstundenzuschläge, die die Preise weltweit anheben. Akkreditierungswege erfordern nun Fachwissen in Cybersicherheit, risikobasiertem Denken und Cloud-Analysen, was die Hürde für Neueinsteiger erhöht. Anbieter schließen Lücken durch Automatisierung – Tektronix CalWeb beispielsweise betreibt automatisierte Prüfstände und speist Ergebnisse in Compliance-Dashboards ein, wodurch die Vor-Ort-Zeit um die Hälfte reduziert wird. Dennoch setzt der Fachkräftemangel eine Obergrenze dafür, wie schnell der Markt für medizinische Gerätekalibrierung skalieren kann.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gerätetyp: Bildgebungssysteme behaupten ihre Stellung, während Monitore vorpreschen

Bildgebungsplattformen machten im Jahr 2025 32,78 % des Marktes für medizinische Gerätekalibrierung aus, was die umfangreichen Kalibrierungsberührungspunkte von der Gantry-Ausrichtung bis zur Dosierkalibrierung widerspiegelt. Jede Softwarerevision und jede Hardware-Nachrüstung generiert inkrementelle Serviceeinnahmen und verankert langfristige Verträge. Algorithmische Bildgebungsmethoden fügen videoratenmäßige Anpassungen hinzu, die über klassische geometrische Prüfungen hinausgehen und den Umfang erweitern. Vitalzeichenmonitore hingegen verzeichnen eine CAGR von 13,73 %, da die Einführung in der häuslichen Pflege das Stückvolumen vervielfacht. Jeder in ein Wohnzimmer gelieferte Monitor erweitert den Markt für medizinische Gerätekalibrierung auf nicht-institutionelle Umgebungen und löst portable mobile Kalibrierungskits aus. Gradientenfreie Helium-MRT, KI-gestützter Ultraschall und vernetzte Infusionspumpen erfordern alle maßgeschneiderte Verfahren, die die Nachfrage nach Spezialisten sichern.

Die schnelle Einführung vernetzter Geräte bedeutet, dass die Kalibrierung nun routinemäßig Sensoren, eingebettete Firmware und Cloud-APIs abdeckt. Infusionspumpen sind auf gravimetrische Kalibrierung für Durchflussgenauigkeit angewiesen, und jeder Firmware-Patch setzt die Compliance-Uhr zurück. Die ���ٳ��ܲԲ��������ä�ٱ�kalibrierung gewann während der Pandemie an Sichtbarkeit und bleibt eine kritische Sicherheitsabsicherung auf Intensivstationen. Chirurgische Instrumente und Laboranalysatoren verzeichnen ein stetiges Wachstum und runden die Umsatzdiversität im Markt für medizinische Gerätekalibrierung ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: OEM führt, während Drittanbieternischen expandieren

OEMs kontrollierten im Jahr 2025 51,12 % des Marktanteils für medizinische Gerätekalibrierung und schöpften Stärke aus eingebetteter Diagnostik und proprietären Software-Freischaltungen. Viele OEM-Pläne bündeln Firmware-Updates, Cybersicherheits-Patches und kleinere Reparaturen und machen sie zu Komplettlösungen für ���������Գ�ä�ܲ����, die auf Risikovermeidung ausgerichtet sind. Drittanbieter wachsen jährlich um 13,96 %, indem sie unabhängigen Kliniken niedrigere Kosten und Multi-Vendor-Abdeckung anbieten. Sie entwickeln auch Nischenexpertise – Laserlichtleistungskalibrierung oder elektromedizinische Sicherheit –, die OEM-Wettbewerber manchmal auslagern.

Interne Laboratorien gedeihen in sehr großen Krankenhausnetzwerken, wo Geräteflotten dedizierte Prüfstände rechtfertigen. Hybridvereinbarungen entstehen, bei denen Routinearbeiten vor Ort verbleiben, während komplexe Modalitäten an OEMs oder Spezialfirmen zurückgehen, was Flexibilität bringt und Risiken verteilt. Digitale Portale führen Compliance-Dokumentation und Service-Erinnerungen über alle drei Modelle hinweg und integrieren sie in einen einzigen Prüfpfad, wodurch die Gesamtausgaben im Markt für medizinische Gerätekalibrierung ausgeweitet werden.

Nach Endnutzer: ���������Գ�ä�ܲ���� als Kern stehen vor dem Momentum der dezentralen Versorgung

���������Գ�ä�ܲ���� bleiben mit einem Umsatzanteil von 43,95 % im Jahr 2025 zentral, da Hochakutgeräte wie Herzkatheterlabor-Fluoroskopie und Protonentherapiemaschinen in stationären Einrichtungen verbleiben. Wertpartnerschaftsverträge garantieren die Betriebszeit über Hunderte von Geräten hinweg und erzeugen vorhersehbare Servicefenster. Laboratorien fügen Volumen in Form von Chemieanalysatoren und Hämatologiezählern hinzu, die häufige Ausrichtungen erfordern, um die Testgenauigkeit aufrechtzuerhalten.

Häusliche Pflege, ambulante Einrichtungen und OEM-Labore wachsen jährlich um 15,71 %, da Kostenträger die Versorgung näher an den Patienten verlagern. Portable Dialyse, Glukosemessgeräte und Fetalmonitore ziehen in Wohnhäuser oder ambulante Kliniken ein und lösen neue Kalibrierungsabläufe aus, die leichte Vorrichtungen und cloud-protokollierte Zertifikate betonen. Von Rettungsteams eingesetzte Point-of-Care-Analysatoren führen Kalibrierungsaufgaben in Transportumgebungen ein, was die Branchenlandschaft der medizinischen Gerätekalibrierung erweitert und robuste Kalibrierungskits erfordert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,12 % des globalen Umsatzes, unterstützt durch frühe Angleichung an ISO 13485 und routinemäßige FDA-Überwachungsprüfungen. Beschaffungsteams betten Serviceklauseln ein, die eine ISO/IEC 17025-Akkreditierung vorschreiben, was eine hohe Eintrittsbarriere festigt und skalierbare Betreiber belohnt. Kanadas regulatorische Modernisierung und Mexikos exportorientierte Geräteproduktion sorgen für regionale Rückenwind. Die �Ѳ�����ٲ���öß�� für medizinische Gerätekalibrierung in Nordamerika soll im Gleichschritt mit Bildgebungsüberholungen, Tele-ICU-Einführungen und Cybersicherheitsmandaten voranschreiten.

Asien-Pazifik wächst mit einer lebhaften CAGR von 12,14 %, angetrieben durch expandierende Herstellerzentren in China, Indien und ��ü���ǰ��� sowie durch neue Krankenhausbauten in Südostasien. Staatliche Anreize zur Lokalisierung der Hochendproduktion veranlassen Lieferanten, inländische Kalibrierungskapazitäten aufzubauen, was grenzüberschreitende Joint Ventures stimuliert. Japans alternde Bevölkerung treibt eine intensive Bildgebungsnutzung voran, während die ASEAN-Medizinproduktrichtlinie den Papierkram in 10 Ländern reduziert und das Onboarding von Anbietern beschleunigt. Diese Faktoren konvergieren, um den Markt für medizinische Gerätekalibrierung in der gesamten Region zu verankern.

Europa verfügt über eine große installierte Basis und ein detailliertes regulatorisches Regelwerk. MDR- und IVDR-Aktualisierungen weiten die Kalibrierung von der Radiologie auf die In-vitro-Diagnostik aus, was Aufgabenlisten aufbläht und Serviceverträge verlängert. Deutschlands Exportpipeline, Frankreichs Krankenhaussinvestitionen und die Bemühungen des Vereinigten Königreichs zur Angleichung nach dem Brexit halten die Nachfrage insgesamt hoch. Nachhaltigkeitspräferenzen eröffnen Raum für neuere Kalibrierungsmethoden – beispielsweise heliumfreie MRT – und machen traditionelle Kühl- und Kryogenprüfungen obsolet. Anderswo verzeichnen der Nahe Osten, Afrika und ��ü�岹��������첹 ein schnelleres relatives Wachstum, da sie veraltete Geräteflotten nachrüsten und neue Tertiärzentren bauen, obwohl begrenzte Technikerpools und Währungsrisiken die Einführung dämpfen.

Wettbewerbslandschaft

Der Markt für medizinische Gerätekalibrierung beherbergt eine Mischung aus diversifizierten Industriegruppen, OEM-Servicesparten und spezialisierten Metrologie-Unternehmen. Trescal, finanziert durch Private Equity, schloss im Jahr 2024 Akquisitionen im Wert von USD 13,1 Millionen auf vier Kontinenten ab, um ein globales Netzwerk zu knüpfen, das den Fußabdrücken multinationaler Gerätehersteller entsprechen kann. OEMs wie GE HealthCare, Siemens Healthineers und Philips bündeln die Kalibrierung in unternehmensweite Bildgebungsauffrischungen und binden Kunden für Sieben-bis-Zwölf-Jahres-Zyklen. Technologieunternehmen wie IBM und Beamex setzen KI ein, um Drift vorherzusagen, Durchlaufzeiten zu verkürzen und den ROI nachzuweisen.

Fragmentierung besteht in Schwellenwirtschaften fort, wo Dutzende lokaler Unternehmen elektrische Sicherheitstests und einfache Durchflussmesser verwalten. Konsolidatoren haben diese Ziele im Blick, um geografische Breite und Personaltiefe zu gewinnen. Cybersicherheitsnachweise beeinflussen nun Vergabeentscheidungen und bevorzugen Anbieter, die Software-Hashes validieren und Kalibrierungsdateien verschlüsseln können.

Marktführer in der Branche für medizinische Gerätekalibrierung

JM Test Systems Inc.

Tektronix, Inc.

Godrej.com

ISS Solutions, Inc (Biomed Technologies Inc.)

Fortive (Fluke)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Philips ging eine Partnerschaft mit Evidia ein, um Ambition BlueSeal MRT- und CT 5300 Premium-Systeme im Aleris Elisabeth Hospital in Uppsala, Schweden, zu installieren, und führte nachhaltigkeitsorientierte Ausrüstung ein, die aktualisierte Kalibrierungsroutinen erfordert.

- März 2025: Siemens Healthineers und Tower Health starteten eine 10-jährige Wertpartnerschaft zur Standardisierung von �������岵����ܲԲ������ܲ���ü���ٳܲԲ� und zur Einbettung der Lebenszyklusskalibrierung im gesamten Netzwerk.

- März 2025: GE HealthCare und NVIDIA begannen gemeinsam mit der Entwicklung autonomer Röntgen- und Ultraschallgeräte und schufen neue Kalibrierungsvektoren für KI-Modelle.

- Februar 2025: Philips und Mass General Brigham stellten ein Live-Daten-Framework vor, das ���ٳ��ܲԲ��������ä�ٱ�- und Monitordaten für Echtzeit-Analysen streamt und die Kalibrierung auf die Integrität der Datenpipeline ausweitet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für die Kalibrierung medizinischer Geräte als alle gebührenpflichtigen Dienstleistungen, die diagnostische, therapeutische und patientenüberwachende Geräte überprüfen und anpassen, sodass ihre Ausgabe innerhalb der vom Hersteller oder von ISO vorgeschriebenen Toleranzen liegt. Die Tätigkeiten reichen von der Tischverifikation bis zur Vor-Ort-Mehrparameter-Rekalibrierung. Der globale Markt wurde im Jahr 2025 auf etwa USD 1,77 Milliarden bewertet und soll bis 2030 nahezu USD 3,04 Milliarden erreichen, was einer zusammengesetzten jährlichen Wachstumsrate von 11,4 % im gleichen Zeitraum entspricht.

Ausschluss aus dem Geltungsbereich: Dienstleistungen, die rein industrielle, nicht-klinische Instrumente oder Selbsttestgeräte für Patienten rekalibrieren, liegen außerhalb dieser Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach Gerätetyp

- Vitalzeichenmonitore

- ���ٳ��ܲԲ��������ä�ٱ�

- Fetalmonitore

- Herzkreislaufmonitore

- �������岵����ܲԲ������ܲ���ü���ٳܲԲ�

- Infusionspumpen

- Sonstige Ausrüstung

- Nach Serviceart

- Interne Kalibrierungsdienste

- Drittanbieter-Kalibrierungsdienste

- OEM-Kalibrierungsdienste

- Nach Endnutzer

- Klinische Laboratorien

- ���������Գ�ä�ܲ����

- Sonstige (häusliche Pflege, ambulante Einrichtungen, OEM-Labore)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir befragten biomedizinische Ingenieure in Mehrspartenkrankenhäusern, Führungskräfte von Drittanbieter-Servicedienstleistern in Nordamerika, Europa und Asien-Pazifik sowie Beschaffungsmanager in OEM-Servicelabors. Ihre Erkenntnisse leiteten uns bei der Validierung durchschnittlicher Servicepreise, der Häufigkeit von Rekalibrierungen und typischer Outsourcing-Quoten und ermöglichten es uns, während der Schreibtischarbeit aufgetauchte Annahmen zu verfeinern.

Schreibtischforschung

Wir begannen mit der Auswertung uneingeschränkter Daten von Tier-1-Regulierungsbehörden wie den Rückruf- und MAUDE-Datenbanken der U.S. FDA, den EUDAMED-Mitteilungen der Europäischen Kommission sowie periodischen Leitlinien der ISO 13485-Verwalter, um verbindliche Kalibrierungsintervalle zu kartieren. Branchenverbände, darunter AAMI, die medizinischen Geräte-Arbeitsgruppen des IEEE und die International Organization of Legal Metrology, lieferten Benchmarks zur Genauigkeitsdrift von Geräten. Unser Team extrahierte anschließend Installationsbasis-Zahlen für Krankenhaus- und Laborgeräte aus nationalen Statistikportalen (z. B. CDC's NHSN, Eurostat-Dateien zur Medizintechnologie) und überprüfte Trends anhand von begutachteten Fachzeitschriften in Biomedical Instrumentation & Technology.

Zur Umsatzermittlung griffen wir über D&B Hoovers auf geprüfte Einreichungen und Investorenpräsentationen führender Kalibrierungsanbieter zu, ergänzt durch in Dow Jones Factiva erfasste Vertragshauptwerte. Versandnachweise von Volza und Patenterneuerungszählungen in Questel halfen uns, die Nachfrage in Schwellenmärkten zu kalibrieren. Diese Liste ist illustrativ; zahlreiche weitere offene und kostenpflichtige Quellen lieferten kontextuelle Daten und Lückenerklärungen.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Modell rekonstruiert den globalen bedienbaren Markt aus den Installationszahlen von Bildgebungs-, Vitalzeichen- und Infusionsgeräten unter Anwendung regionsspezifischer Kalibrierungshäufigkeits- und durchschnittlicher Servicepreisannahmen. Lieferanten-Rollups bei ausgewählten MRT-, ���ٳ��ܲԲ��������ä�ٱ�- und Infusionspumpen-Flotten dienen als selektive Bottom-up-Kontrollpunkte. Zu den Schlüsselvariablen gehören ISO-vorgeschriebene Kalibrierungszyklen, das Wachstum bei hochwertigen Bildgebungsinstallationen, Krankenhausbettenergänzungen, Servicepreisinflation und der Anteil ausgelagerter Verträge. Eine multivariate Regression, die diese Treiber einspeist, erzeugt den Ausblick für 2025–2030, während eine Szenarioanalyse Hochregulierungs- und Niedrig-Capex-Szenarien einem Stresstest unterzieht.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Stufen: interne Varianzprüfungen, Peer-Review durch einen leitenden Analysten und Anomalieabgleich mit aktuellen öffentlichen Einreichungen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn regulatorische Änderungen oder bedeutende Fusionen die Basisannahmen wesentlich verändern. Ein abschließender Durchgang erfolgt unmittelbar vor der Kundenlieferung.

Warum Mordors Ausgangswert für die Kalibrierung medizinischer Geräte Vertrauen weckt

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Leistungsumfänge, Kalibrierungsintervalle und Währungsgrundlagen verwenden.

Laut Mordor-Analysten hält die Wahl eines gerätebezogenen Installationsbasis-Ankers und eines jährlich aktualisierten Preisbuchs unseren Ausgangswert eng mit messbaren Aktivitäten verknüpft. Zum Vergleich: Andere Schätzungen aus dem Jahr 2024 reichen von USD 1,63 Milliarden bis USD 1,94 Milliarden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,77 Mrd. (2025) | ���ϲ����� | - |

| USD 1,63 Mrd. (2024) | Global Consultancy A | Schließt die Kalibrierung von Heimversorgungsgeräten aus und stützt sich auf eine konservative 15-Monats-Intervall-Annahme |

| USD 1,94 Mrd. (2024) | Trade Journal B | Vermischt Wartungserlöse mit Kalibrierungsgebühren und erhöht dadurch den adressierbaren Wert |

| USD 1,70 Mrd. (2024) | Industry Association C | Verwendet Listenpreisdurchschnitte ohne Rabattnormalisierung und lässt die Nachfrage aus Schwellenmärkten außer Acht |

Kurz gesagt geben unsere disziplinierte Bereichsauswahl, das Dual-Approach-Modell und die fortlaufenden Datenprüfungen Entscheidungsträgern eine transparente, wiederholbare Ausgangsbasis, die Vorsicht mit realen Marktsignalen in Einklang bringt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für medizinische Gerätekalibrierung im Jahr 2031?

Die �Ѳ�����ٲ���öß�� für medizinische Gerätekalibrierung soll bis 2031 USD 3,35 Milliarden erreichen, bei einer CAGR von 11,22 % während 2026–2031.

Welche Gerätekategorie hat derzeit den größten Anteil?

Bildgebungssysteme wie CT-, MRT- und Röntgengeräte hielten im Jahr 2025 32,78 % des globalen Umsatzes im Markt für medizinische Gerätekalibrierung.

Warum wachsen Drittanbieter-Kalibrierungsdienstleister schneller als OEM-Servicesparten?

���������Գ�ä�ܲ���� und Kliniken verfolgen Multi-Vendor-Kostenoptimierungsstrategien und treiben Drittanbieter bis 2031 auf eine CAGR von 13,96 % im Markt für medizinische Gerätekalibrierung.

Wie wirken sich neue FDA-Vorschriften auf die Kalibrierungsnachfrage aus?

Die FDA-Qualitätsmanagementsystemverordnung gleicht US-amerikanische Vorschriften mit ISO 13485 an und schreibt eine tiefere Rückverfolgbarkeit vor, was Dokumentations- und Serviceanforderungen ausweitet.

Welche Region wird das schnellste Wachstum bei Kalibrierungsdienstleistungen verzeichnen?

Asien-Pazifik soll bis 2031 eine CAGR von 12,14 % im Markt für medizinische Gerätekalibrierung verzeichnen, dank schnellem Krankenhausbau und Expansion der lokalen Geräteherstellung.

Was ist der Hauptengpass, der die weltweite Servicekapazität verlangsamt?

Ein Mangel an ISO/IEC 17025-akkreditierten Technikern – mit Vakanzquoten von nahezu 20 % in einigen Regionen – begrenzt, wie schnell Anbieter skalieren können.

Seite zuletzt aktualisiert am: