Marktgröße und Marktanteil für medizinische Verbundwerkstoffe

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

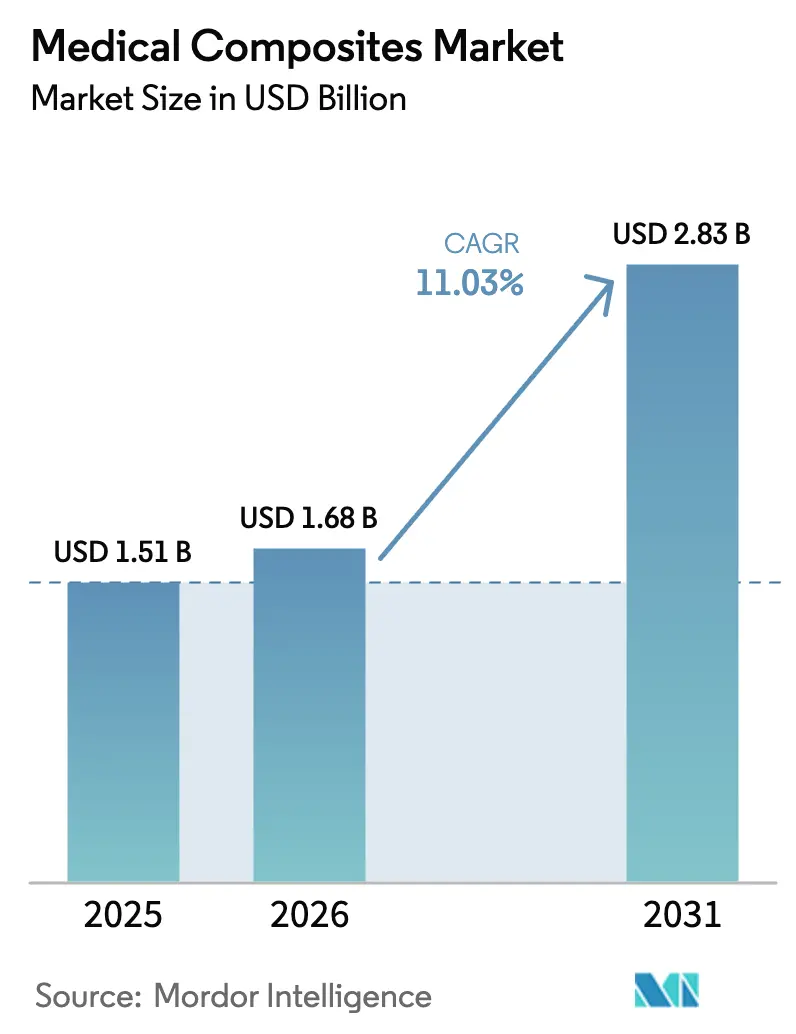

| Marktgröße (2026) | 1.68 Milliarden US-Dollar |

| Marktgröße (2031) | 2.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Verbundwerkstoffe durch ���ϲ�����

Die Marktgröße für medizinische Verbundwerkstoffe wird im Jahr 2026 auf 1,68 Milliarden USD geschätzt, wächst gegenüber dem Wert von 1,51 Milliarden USD im Jahr 2025 und weist für 2031 Projektionen von 2,83 Milliarden USD auf, mit einem CAGR von 11,03 % über den Zeitraum 2026–2031.

Die demografische Alterung, beschleunigte behördliche Zulassungen für kohlenstofffaserverstärkte PEEK-Implantate und die Neuausrichtung der Geräteindustrie auf leichte, MRT-kompatible Materialien treiben gemeinsam die Nachfrage an. Gerätehersteller erzielen klare klinische Vorteile durch verbesserte diagnostische Sichtbarkeit, geringere Instrumentenmasse und höhere Ermüdungsbeständigkeit bei Langzeitimplantaten, was Krankenhäuser dazu veranlasst, Verbundwerkstoffe für Systeme der nächsten Generation vorzuschreiben. Steigende Eingriffszahlen bei minimal-invasiven und robotergestützten Operationen sorgen für volle Auftragspipelines, während die additive Fertigung eine kostengünstige Individualisierung ermöglicht. Kontinuierliche Materialforschung und -entwicklung, insbesondere bei bioaktiven Keramiken, erweitert das adressierbare Anwendungsspektrum und verstärkt die Einnahmequellen in globalen Liefernetzwerken.

Wichtigste Erkenntnisse des Berichts

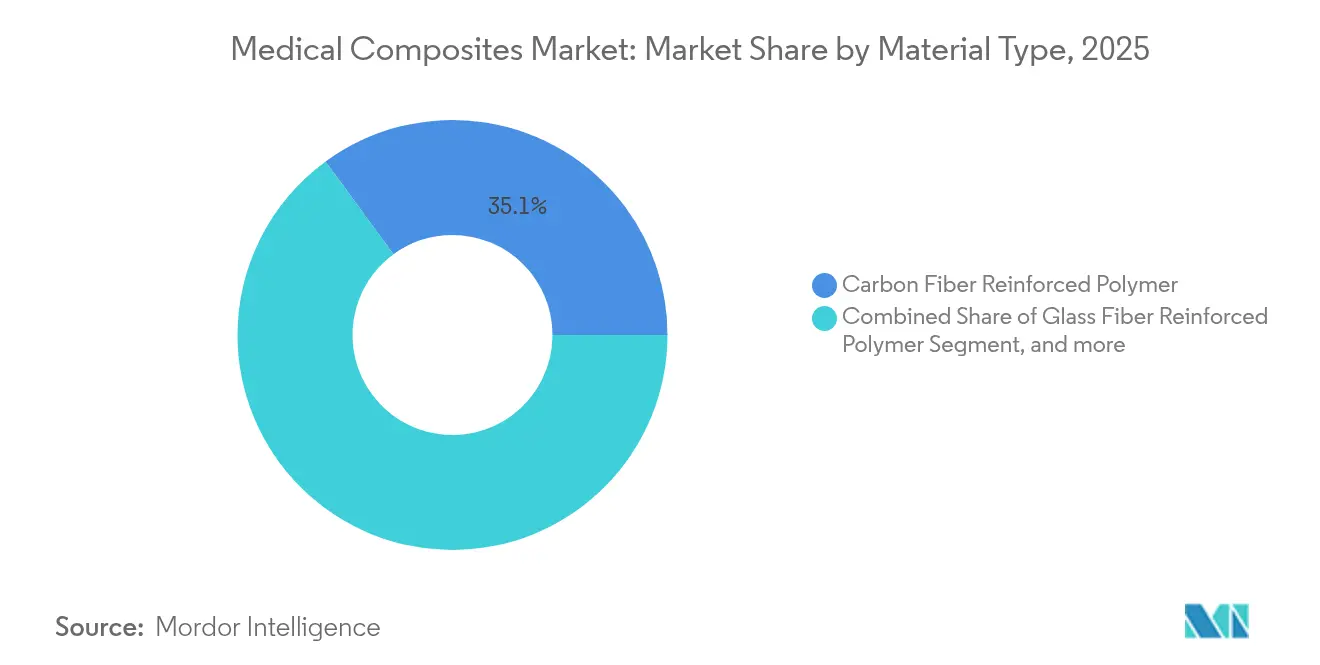

- Nach Materialtyp führte kohlenstofffaserverstärktes Polymer mit einem Marktanteil von 35,05 % am Markt für medizinische Verbundwerkstoffe im Jahr 2025, während Keramikmatrix-Verbundwerkstoffe bis 2031 voraussichtlich mit einem CAGR von 11,73 % wachsen werden.

- Nach Polymermatrix hielt PEEK im Jahr 2025 einen Anteil von 41,22 % an der Marktgröße für medizinische Verbundwerkstoffe, während PMMA & Acrylate zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 12,95 % wachsen werden.

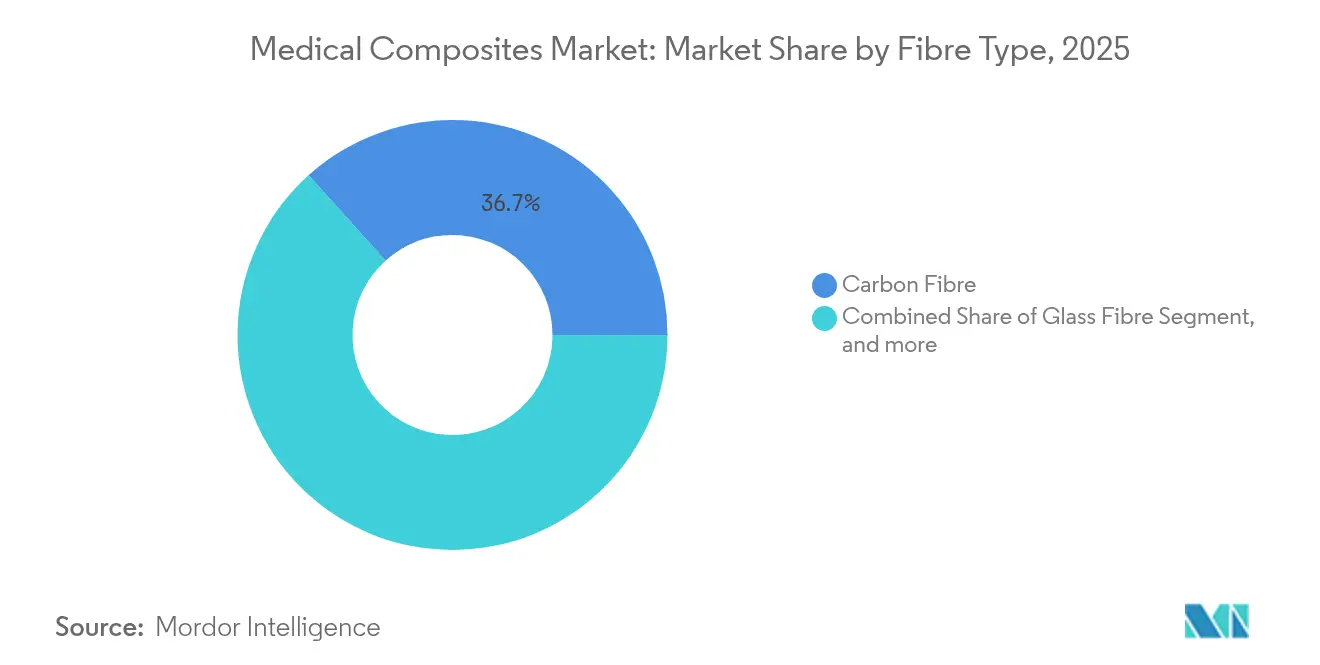

- Nach Fasertyp beherrschte Kohlenstofffaser im Jahr 2025 einen Anteil von 36,68 %; Aramid & andere Hochleistungsfasern werden bis 2031 den schnellsten CAGR von 13,42 % verzeichnen.

- Nach Anwendung entfielen 2025 auf diagnostische Bildgebungskomponenten 32,15 % der Marktgröße für medizinische Verbundwerkstoffe, und �ұ�ɱ����ٱ�Ծ���-�ұ��ü���ٱ� entwickeln sich bis 2031 mit einem CAGR von 14,9 % weiter.

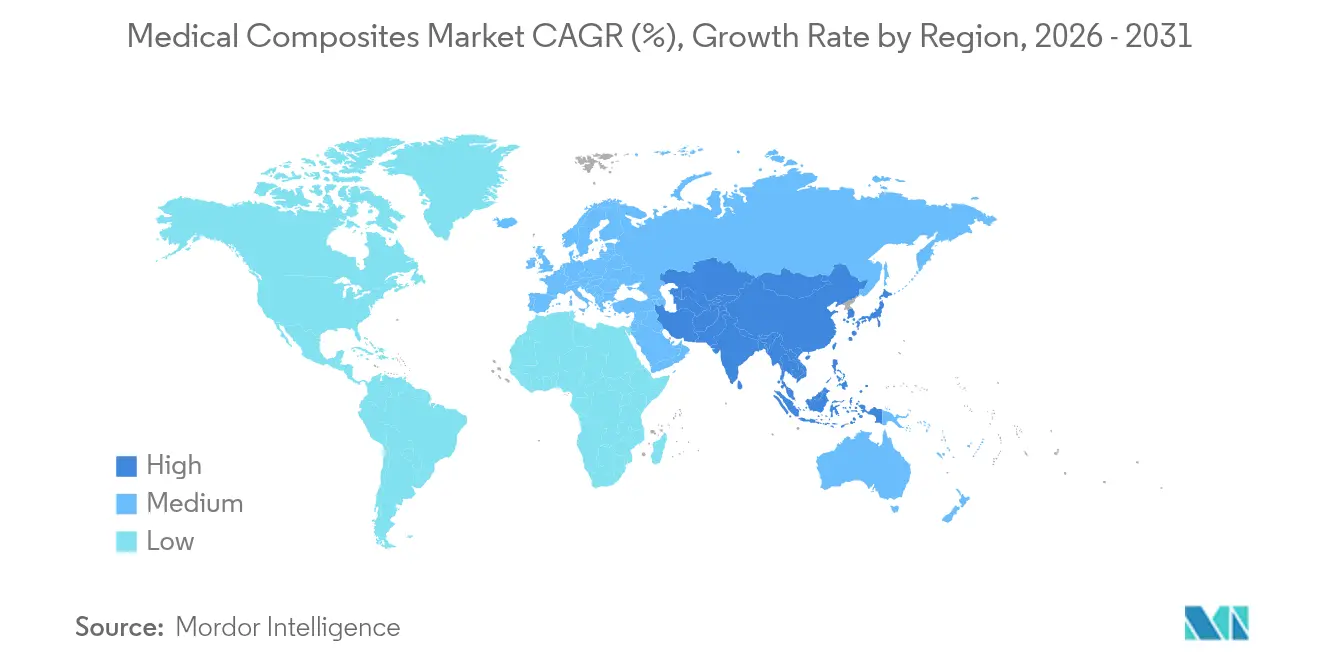

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,10 %, während Asien-Pazifik bis 2031 voraussichtlich einen CAGR von 11,98 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Verbundwerkstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Zunehmende chronische Krankheitslast & alternde Bevölkerung | +2.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach leichten, MRT-kompatiblen Geräten | +2.1% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Fortschritte bei minimal-invasiven & robotergestützten chirurgischen Geräten | +1.9% | Nordamerika, APAC | Mittelfristig (2–4 Jahre) |

| Rasche Einführung robotergestützter Verbundwerkstoff-Instrumente | +1.6% | Nordamerika, EU, APAC | Kurzfristig (≤ 2 Jahre) |

| Behördlicher Schnellweg für kohlenstofffaserverstärkte PEEK-Implantate | +1.4% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Ausbau der diagnostischen Bildgebungsinfrastruktur | +1.2% | APAC, MEA | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende chronische Krankheitslast & alternde Bevölkerung

Orthopädische Chirurgen bevorzugen zunehmend Verbundwerkstoff-Implantate, da die Ermüdungsbeständigkeit von Kohlenstofffaser die von Titan übertrifft und so die Revisionsraten bei älteren Patienten senkt. Der demografische Anstieg stärkt die langfristige Nachfragesichtbarkeit und ermutigt Lieferanten, die Kapazitäten zu skalieren und breitere Indikationen anzustreben. �ұ�ɱ����ٱ�Ծ���-�ұ��ü���ٱ� profitieren davon, da Kliniker bioresorbierbare Gitterstrukturen einsetzen, die Sekundäroperationen zur Entfernung überflüssig machen. Verbundwerkstoffhersteller reagieren darauf, indem sie Degradationsprofile und Oberflächenchemien anpassen, die die Osseointegration fördern. Krankenkassen, die unter dem Druck stehen, Reoperationskosten zu senken, bestätigen Verbundwerkstofflösungen weiter und straffen die Krankenhausformulare um bewährte, langlebige Materialien. Infolgedessen verzeichnet der Markt für medizinische Verbundwerkstoffe eine stetige Beschaffung auch in Zeiten allgemeiner wirtschaftlicher Abschwünge.

Wachsende Nachfrage nach leichten, MRT-kompatiblen Geräten

Röntgendurchlässige Verbundwerkstoffe beseitigen Bildartefakte und ermöglichen es Chirurgen, die Implantatplatzierung in Echtzeit in Fluoroskopie-, CT- und MRT-Räumen zu überwachen.[1]3D Systems, "FDA genehmigt VSP-Schädelimplantat," 3dsystems.com Das geringere Instrumentengewicht reduziert die intraoperative Ermüdung, verkürzt die Eingriffsdauer und verbessert die Patientenergebnisse. Krankenhäuser standardisieren Verbundwerkstoff-Bildgebungstische und Positionierungssysteme, um eine einheitliche Qualität über alle Modalitäten hinweg zu gewährleisten. Robotikanbieter setzen Kohlenstofffasergelenke ein, um die kinematische Genauigkeit zu schärfen und die Nutzlasten für Präzisionsantriebseinheiten handhabbar zu halten. Da Vergütungsmodelle Effizienz belohnen, spezifizieren Gesundheitsdienstleister zunehmend MRT-kompatible Verbundwerkstoff-Sets, was die installierte Basis erweitert und wiederkehrende Ersatzverkäufe sichert.

Fortschritte bei minimal-invasiven & robotergestützten chirurgischen Geräten

Verbundwerkstoff-Schäfte und Endeffektoren bieten hohe Steifigkeit bei geringer Masse – entscheidend für Roboterarme, die empfindliche Herz- und neurologische Eingriffe durchführen.[2]CompositesWorld, "Einsatz von Kohlenstofffasern in der medizinischen Robotik," compositesworld.com Die automatisierte Faserablage ermöglicht komplizierte Geometrien, die mit bearbeitetem Metall nicht erreichbar sind, und erlaubt Einweg-Laparoskopiewerkzeuge, die Zielkostenschwellen erreichen. Da OEMs haptische Sensoren direkt in Verbundwerkstoff-Lagenaufbauten integrieren, erhalten Chirurgen taktiles Echtzeit-Feedback, ohne die Sterilisationszyklen zu beeinträchtigen. Die behördlichen Einreichungen für robotergeeignete Verbundwerkstoff-Einwegartikel stiegen 2024 deutlich an, was die kommerzielle Reife signalisiert. Der daraus resultierende Durchsatzgewinn in ambulanten chirurgischen Zentren stärkt die Wachstumsentwicklung des Marktes für medizinische Verbundwerkstoffe.

Rasche Einführung robotergestützter Verbundwerkstoff-Instrumente

Eingebettete faseroptische Arrays in Verbundwerkstoff-Greifern leiten Kraftdaten an Steueralgorithmen weiter und verbessern die Präzision bei der Manipulation von Weichgewebe.[3]Boyd Biomedical, "Sensorgestützte chirurgische Verbundwerkstoff-Instrumente," boydbiomedical.com Die Biokompatibilität des Materials besteht strenge Zytotoxizitätsprüfungen und unterstützt den direkten Gewebekontakt über mehrere Wiederverwendungszyklen hinweg. Automatisierte Lagenaufbauprozesse senken die Stückkosten und ermöglichen eine breitere fachliche Anwendung über führende Roboterplattformen hinaus. Anpassbare Modulprofile innerhalb eines einzelnen Teils ermöglichen differenzielles Biegen, das anatomische Konturen anpasst und gleichzeitig strukturelle Sicherheitsmargen beibehält. Das Tempo der Designiterationen beschleunigt sich, da digitale Zwillingssimulationen die Verbundwerkstoffleistung vorhersagen und schnelle regulatorische Einreichungen vorantreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Produktionskosten & begrenzte Tiefe der Lieferkette | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Strenge Mehrstufige Regulierungsgenehmigungen | -1.2% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Herausforderungen beim End-of-Life-Recycling von Verbundwerkstoffgeräten | -1.5% | Europa, Nordamerika, APAC | Langfristig (≥ 4 Jahre) |

| Komplexität bei der Bearbeitung & Sterilisation | -0.9% | Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Produktionskosten & begrenzte Tiefe der Lieferkette

Medizinische Kohlenstofffaser hat einen Premiumpreis, da nur eine Handvoll Hersteller die ISO-13485-Dokumentation und Reinheitsschwellen erfüllt. Autoklaven- und Laserbearbeitungsanlagen erfordern hohe Kapitalinvestitionen, was die Einstiegshürden für Neueinsteiger erhöht. Störungen in der Vorläuferversorgung wirken sich auf Implantatlinien aus, wobei die Vorlaufzeiten während der Nachfragespitzen in der Luft- und Raumfahrtindustrie im Jahr 2024 auf über 24 Wochen angestiegen sind. OEMs begegnen dem durch Dual-Sourcing von Fasern und Investitionen in hauseigene Prepreg-Linien, doch Kostenweitergaben bestehen fort und hemmen die Einführung in preissensiblen Schwellenmärkten.

Strenge mehrstufige Regulierungsgenehmigungen

Verbundwerkstoffformulierungen genießen selten Präzedenzäquivalenz, was vollständige Biokompatibilitätsdossiers in jeder Jurisdiktion erfordert. Die europäischen MDR-Regeln schreiben klinische Daten für Klasse-III-Verbundwerkstoff-Implantate vor und verlängern damit die Validierungszyklen. KMU leiten F&E-Kapital in die Protokollkonformität um, was die Breite der Pipeline verlangsamt. Post-Market-Surveillance-Verpflichtungen verursachen zusätzlichen Betriebsaufwand, der den Cashflow während der Hochlaufphase beeinträchtigt. Die Konvergenzbemühungen unter der IMDRF (Internationales Regulierungsforum für Medizinprodukte) sind unvollständig, was global ausgerichteten Gerätemarken eine mehrjährige Unsicherheit hinterlässt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Materialtyp: CFRP-Dominanz treibt Innovationen voran

CFRP beherrschte im Jahr 2025 35,05 % des Marktes für medizinische Verbundwerkstoffe und untermauert damit seine Rolle als Rückgrat von Bildgebungstischen, orthopädischen Platten und Roboterarmbauteilen. Das Segment profitiert von unübertroffenen Festigkeit-Gewichts-Verhältnissen, die dünnere Profile ohne Einbußen bei der Lasttoleranz ermöglichen. Bildgebungs-OEMs nutzen die Röntgendurchlässigkeit von CFRP, um artefaktfreie Scans zu erzielen und den institutionellen Fußabdruck zu vergrößern. Unterdessen wird die Marktgröße für medizinische Verbundwerkstoffe bei Keramikmatrix-Verbundwerkstoffen voraussichtlich mit einem CAGR von 11,73 % wachsen, angetrieben durch die Bioaktivität, die die Osseointegration beschleunigt. Entwicklungsprogramme kombinieren hydroxyapatitinfundierte Keramiken mit resorbierbaren Polymeren und bieten hybride Konstrukte, die sich schrittweise mit dem Wirtsgewebe verbinden. Produktionskostenkurven entwickeln sich nach unten, da drucklosse Sinterung und Mikrowellensinterung die Zykluszeiten reduzieren. Hybrid- und biobasierte Verbundwerkstoffe verweilen noch in frühen Erprobungsphasen, doch gezielte Eigenschaften wie antimikrobielle Wirksamkeit erregen klinische Aufmerksamkeit.

CFRP-Lieferanten setzen automatisierte Faserablage ein, um Ausschussquoten zu begrenzen und eine konsistente mechanische Leistung von Charge zu Charge sicherzustellen. Krankenhäuser schätzen das geringere Infektionsrisiko, das mit der chemischen Inertheit von CFRP verbunden ist, während Versicherer auf eine geringere Reoperationshäufigkeit in postoperativen Audits hinweisen. Innovatoren für Keramikmatrix nutzen additive Fertigung, um Gitterstrukturen zu drucken, die patientenspezifischen Defektgeometrien entsprechen und die Operationssaalzeit verkürzen. Da die chirurgische Robotik auf kleinere, ambulant kompatible Systeme umstellt, bieten leichte Keramik-Kohlenstoff-Hybride die Steifigkeit, die Chirurgen erwarten. Diese sich entwickelnde Materialmischung stellt sicher, dass der Markt für medizinische Verbundwerkstoffe über einen robusten Innovationstrichter verfügt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Polymermatrix: PEEK-Führungsposition steht vor PMMA-Herausforderung

PEEK hielt im Jahr 2025 einen Anteil von 41,22 %, da sein Elastizitätsmodul dem kortikalen Knochen entspricht und so das Stress-Shielding nach der Implantation mindert. Chirurgen bevorzugen PEEK-Käfige für die Wirbelkörperfusion, da postoperative Bildgebung das Knochenwachstum um das Implantat herum deutlich unterscheidet. Die Marktgrößenausweitung des Marktes für medizinische Verbundwerkstoffe bei PMMA & Acrylaten, die für einen CAGR von 12,95 % vorgesehen ist, stützt sich auf die Dental- und Vertebroplastienachfrage, bei der niedrige Kosten und fließfähige Aushärtung entscheidend sind. Antimikrobielle PMMA-Knochenzemente mit Silberionen durchlaufen klinische Zulassungswege und unterstützen die Infektionskontrolle. Polypropylen behält seine Nischenverwendung in Katheterskomponenten, die bei niedrigen Budgets chemische Beständigkeit erfordern.

Fortschritte beim extrusionsbasierten 3D-Druck erweitern die PEEK-Implantatgeometrien und unterstützen poröse Architekturen, die das Einwachsen von Gewebe fördern. Verbundwerkstoff-Matrixentwickler mischen PEEK jetzt mit Kohlenstoffnanoröhren, um die Wärmeleitfähigkeit zu erhöhen und so die Entwicklung von HF-Ablationssonden zu ermöglichen. PMMA-Innovatoren experimentieren mit bioaktiven Glasmikrosphären, um Röntgenopazität mit der kontrollierten Elution therapeutischer Ionen zu verbinden. Regulierungsbehörden fordern robuste Auslaugbarkeitsdaten und veranlassen Polymerformulierer, Additivpakete sorgfältig zu verfeinern. Der daraus resultierende Wettbewerb stellt sicher, dass der Markt für medizinische Verbundwerkstoffe sein Matrixangebot weiter diversifiziert, ohne die Sicherheit zu beeinträchtigen.

Nach Fasertyp: Stärke der Kohlenstofffaser trifft auf Aramidinnovation

Kohlenstofffaser erzielte im Jahr 2025 einen Marktanteil von 36,68 % am Markt für medizinische Verbundwerkstoffe, dank ihres hohen Moduls von 230 GPa und der Kompatibilität mit der Sterilisation durch Gammastrahlung. Ihre Dominanz erstreckt sich auf Robotikstreben, externe Fixationsstäbe und Operationssaalmöbel. Aramidfasern, mit einem prognostizierten CAGR von 13,42 %, ziehen Wundversorgungsunternehmen für antibakterielle Verbände und implantierbare Netze an. Glasfaser bleibt das kostengünstige Arbeitstier in Einweg-Endoskopen und Infusionspumpengehäusen, wo starre Festigkeit über die Bildgebbarkeit gestellt wird.

Oberflächenbehandelte Kohlenstofffasern verbinden sich fest mit PEEK-Matrizes und minimieren das Delaminationsrisiko bei zyklischer Wirbelsäulenbelastung. Die intrinsische Zähigkeit von Aramid widersteht Stoßschäden und eignet sich für Traumaplatten, die abrupten Kräften ausgesetzt sind. Forscher beschichten Aramidfäden mit Chitosan, um die Zelladhäsion zu verbessern – ein Durchbruch, der ihre Relevanz für regenerative Gerüste erweitert. Hybride Lagenaufbauten, die Kohlenstoff und Aramid kombinieren, ermöglichen maßgeschneiderte Steifigkeitsgradienten, die orthopädischen Anforderungen nach proximaler Flexibilität und distaler Steifigkeit gerecht werden. Zusammen stärken diese Entwicklungen die Fähigkeit der Branche für medizinische Verbundwerkstoffe, die mechanische Reaktion anzupassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bildgebungskomponenten führen, Gewebetechnik beschleunigt sich

Diagnostische Bildgebungskomponenten hielten im Jahr 2025 einen Anteil von 32,15 %, was belegt, dass röntgendurchlässige Verbundwerkstoffe im Mittelpunkt moderner Radiologiesuiten stehen. Kohlenstofffaser-Tischplatten tragen Lasten bis zu 250 kg und schwächen Röntgenstrahlen um weniger als 1 mm Aluminiumäquivalenz ab, was die Detektorsensitivität erhöht. Krankenhäuser rüsten Angiographieräume mit Verbundwerkstoff-C-Bogen-Abdeckungen aus, um klare fluoroskopische Sichten zu gewährleisten. Gleichzeitig liegt die Marktgröße des Marktes für medizinische Verbundwerkstoffe, die für �ұ�ɱ����ٱ�Ծ���-�ұ��ü���ٱ� vorgesehen ist, auf Kurs für einen CAGR von 14,9 %, angetrieben durch bioresorbierbare Gitterstrukturen, die Stammzellen und Wachstumsfaktoren direkt an Defektstellen liefern. Da Kostenträger regenerative Therapien erstatten, skaliert die Gerüstnachfrage über akademische Zentren hinaus in die allgemeine Orthopädie.

Verbundwerkstoff-Chirurgieinstrumente verzeichnen weiterhin steigende Einführungsraten, da OP-Manager Instrumentensets anstreben, die Haltbarkeit mit ergonomischer Leichtigkeit verbinden. Orthopädische Implantate erfahren ein erneutes Interesse an Kohlenstoff-PEEK-Nägeln und -Platten, die eine Echtzeitüberwachung über integrierte Dehnungssensoren ermöglichen. Zahnkliniker wechseln zu Verbundwerkstoff-Abutments, die sich mit dem Zahnschmelz vermischen und kosmetische Zahnarztpatienten erfreuen. Medikamentenabgabereservoirs aus PEEK-Kohlenstoff-Mischungen erzielen eine Dosiergenauigkeit von innerhalb von 3 % und sind damit erstklassige Kandidaten für implantierbare Infusionspumpen. In ihrer Gesamtheit verdeutlichen die Anwendungen, wie der Markt für medizinische Verbundwerkstoffe Leistung mit klinischem Nutzen verbindet.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 41,10 % des Marktes für medizinische Verbundwerkstoffe, getragen von einem robusten Vergütungsökosystem und kontinuierlichen F&E-Investitionen von Akteuren wie 3M und Stryker. Die Vereinigten Staaten machen den Löwenanteil aus und verbinden frühe Technologieeinführung mit großen Krankenhausnetzwerken, die Verbundwerkstoff-Instrumentensets standardisieren. Kanada nutzt sein Einzahler-System zur Finanzierung der Beschaffung fortschrittlicher MRT-kompatibler Tische, um Wartezeiten zu verkürzen. Mexikos Maquiladora-Korridor zieht Geräte-OEMs an, die eine kostenoptimierte Herstellung von Verbundwerkstoffkomponenten suchen und dabei der US-amerikanischen regulatorischen Aufsicht nahbleiben. Bundesfinanzierung für orthopädische Forschung erhält die Pipeline-Dynamik aufrecht und sichert die nordamerikanische Führungsposition.

Asien-Pazifik verzeichnet bis 2031 den schnellsten CAGR von 11,98 %, ein Zeugnis für erweiterte Krankenversicherungsabdeckung, wachsende Mittelklassenachfrage und konzertierte Industriepolitiken in China und Indien. Chinesische Verbundwerkstoffhersteller profitieren von staatlichen Anreizen, die Importzölle auf Vorläufermaterialien senken und so die inländische Lieferkapazität steigern. Japan integriert Verbundwerkstoffe in den Export chirurgischer Robotik und stärkt das Hochtechnologie-Image der Region. Indiens Nationale Medizinproduktepolitik 2025 fördert die lokale Herstellung von Kohlenstofffaser-Implantaten mit dem Ziel, die Importabhängigkeit zu verringern. Südostasiatische Nationen investieren in Strahlentherapiezentren, von denen jedes Kohlenstoff-Epoxid-Patientenliegen vorschreibt, was den regionalen Absatz auf dem Markt für medizinische Verbundwerkstoffe weiter steigert.

Europa behält ein reifes, aber innovatives Profil, da strenge MDR-Regeln Lieferanten zu nachverfolgbaren, hochwertigen Verbundwerkstofflinien drängen. Deutschland ist federführend bei der Anwendungstechnik und integriert intelligente Sensoren in Wirbelstäbe zur postoperativen Überwachung. Das Catapult-Netzwerk des Vereinigten Königreichs unterstützt KMU-Tests mit recycelbaren thermoplastischen Verbundwerkstoffen und entspricht so den CO₂-Fußabdruckmandaten des Nationalen Gesundheitsdienstes. Frankreich erprobt Rücknahmeprogramme von Krankenhäusern für Einweg-Verbundwerkstoffgeräte und erfasst dabei Lebenszyklusdaten, die für künftige regulatorische Erleichterungen entscheidend sind. Das Lombardei-Cluster in Italien erhöht die Autoklavenkapazität und exportiert orthopädische Platten in die gesamte EU. Diese koordinierten Initiativen halten Europa bei der technologischen Entwicklung von zentraler Bedeutung, auch wenn das Wachstum sich verlangsamt.

Wettbewerbslandschaft

Der Markt für medizinische Verbundwerkstoffe ist mäßig fragmentiert, wobei die fünf größten Lieferanten einen bedeutenden Marktanteil und kombinierten Umsatz halten, was Raum für agile Neueinsteiger lässt. Materialwissenschaftliche Giganten wie Toray Industries lizenzieren Kohlenstofffasern in Luftfahrtqualität an medizinische Formhersteller und gewährleisten so einen konstanten Durchsatz. Gerätespezialisten wie Victrex nutzen proprietäre PEEK-Verbindungen und bündeln Material- und Designdienstleistungen für OEM-Partner. Jüngste Transaktionen unterstreichen die Konsolidierung: Integer Holdings übernahm im Januar 2025 Precision Coating, um Oberflächenbehandlungen vertikal zu integrieren und seinen Anteil an orthopädischen und kardiovaskulären Verbundwerkstoffen auszubauen. Ebenso sicherte DuPonts Erwerb von Donatelle Plastics im Jahr 2024 den Zugang zu ISO-13485-Spritzgießkapazitäten und beschleunigte individuelle Implantatprogramme.

Der Wettbewerb verschärft sich bei diagnostischen Bildgebungszubehörteilen, wo Preisparitätsdruck die Margen belastet und zur Differenzierung durch antimikrobielle Beschichtungen oder integriertes RFID-Asset-Tracking veranlasst. �ұ�ɱ����ٱ�Ծ���-�ұ��ü���ٱ� fördern unterdessen einen Nischenwettbewerb, der auf bioaktiven Additiven und kontrollierter Porosität beruht. Der F&E-Fokus konzentriert sich auf automatisierte Faserablage, KI zur Fehlererkennung und Niedrigtemperatur-Recycling von PEEK-Kohlenstoff-Mischungen. Patentanmeldungen für Verbundwerkstoff-Sterilisationstechniken stiegen im Jahresvergleich um 18 %, was auf einen Wettlauf hin zu einer optimierten Wiederaufbereitung ohne Materialverschlechterung hindeutet. Insgesamt verlagert sich der strategische Fokus auf Lebenszykluswertversprechen und Nachhaltigkeit, um Beschaffungsscoreboards der Krankenhäuser zu erfüllen.

Marktführer für medizinische Verbundwerkstoffe

3M

Dentsply Sirona

Evonik Industries AG

Toray Industries Inc.

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: 3D Systems hat einen bahnbrechenden Meilenstein im Bereich der medizinischen Verbundwerkstoffe erreicht, indem es das weltweit erste MDR (Medical Device Regulation)-konforme, 3D-gedruckte PEEK-Gesichtsimplantat lieferte. In Partnerschaft mit dem Universitätsspital Basel (Schweiz) ermöglichte das Unternehmen eine erfolgreiche patientenspezifische Implantation unter Verwendung von VESTAKEEP i4 3DF PEEK von Evonik, gedruckt auf der EXT 220 MED-Plattform.

- September 2024: Nvision Biomedical Technologies hat in Zusammenarbeit mit Invibio Biomaterial Solutions (ein Unternehmen von Victrex plc) die FDA-Zulassung für das weltweit erste 3D-gedruckte interkorporelle Fusionssystem aus PEEK-OPTIMA mittels Bond3D-additiver Fertigung bekannt gegeben. Die gemeinsam entwickelte Wirbelsäulenlösung umfasst zervikale und anteriore lumbale interkorporelle Fusionsgeräte (ALIF), die mit fortschrittlichen porösen Architekturen entwickelt wurden, um multidirektionales Knocheneinwachsen zu stimulieren, die Fixierung zu optimieren und die inhärenten Bildgebungs- und biomechanischen Vorteile von PEEK zu bewahren.

Berichtsumfang des globalen Marktes für medizinische Verbundwerkstoffe

Medizinische Verbundwerkstoffe sind Materialien, die speziell für den Einsatz in medizinischen und gesundheitlichen Anwendungen konzipiert wurden. Sie bestehen aus zwei oder mehr verschiedenen Materialien mit unterschiedlichen Eigenschaften, die kombiniert werden, um ein Material mit einzigartigen Eigenschaften zu schaffen, die für medizinische Zwecke geeignet sind.

Der Markt für medizinische Verbundwerkstoffe ist nach Materialtyp (Kohlenstoff, Keramik und andere Materialtypen), Produkttyp (Chirurgieinstrumente, Diagnosegeräte, Körperimplantate, Gewebetechnik und andere Produkttypen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und -trends für 17 verschiedene Länder in bedeutenden Regionen weltweit ab.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Kohlenstofffaserverstärktes Polymer (CFRP) |

| Glasfaserverstärktes Polymer (GFRP) |

| Keramikmatrix-Verbundwerkstoffe |

| Andere Materialien |

| PEEK |

| Polypropylen (PP) |

| PMMA & Acrylate |

| Sonstige |

| Kohlenstofffaser |

| Glasfaser |

| Aramid & andere Hochleistungsfasern |

| Chirurgieinstrumente |

| Diagnostische Bildgebungskomponenten |

| Orthopädische Implantate |

| Zahnimplantate |

| �ұ�ɱ����ٱ�Ծ���-�ұ��ü���ٱ� |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat (GCC) |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten & Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Materialtyp | Kohlenstofffaserverstärktes Polymer (CFRP) | |

| Glasfaserverstärktes Polymer (GFRP) | ||

| Keramikmatrix-Verbundwerkstoffe | ||

| Andere Materialien | ||

| Nach Polymermatrix | PEEK | |

| Polypropylen (PP) | ||

| PMMA & Acrylate | ||

| Sonstige | ||

| Nach Fasertyp | Kohlenstofffaser | |

| Glasfaser | ||

| Aramid & andere Hochleistungsfasern | ||

| Nach Anwendung | Chirurgieinstrumente | |

| Diagnostische Bildgebungskomponenten | ||

| Orthopädische Implantate | ||

| Zahnimplantate | ||

| �ұ�ɱ����ٱ�Ծ���-�ұ��ü���ٱ� | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat (GCC) | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten & Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische Verbundwerkstoffe?

Die Marktgröße für medizinische Verbundwerkstoffe erreichte im Jahr 2026 einen Wert von 1,68 Milliarden USD und wird bis 2031 voraussichtlich auf 2,83 Milliarden USD ansteigen.

Welches Material dominiert den Markt für medizinische Verbundwerkstoffe?

Kohlenstofffaserverstärktes Polymer führt mit einem Anteil von 35,05 % im Jahr 2025 aufgrund seines hohen Festigkeit-Gewichts-Verhältnisses und seiner Röntgendurchlässigkeit.

Welche Region wächst beim Markt für medizinische Verbundwerkstoffe am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich einen CAGR von 11,98 % verzeichnen, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und lokale Fertigungskapazitäten.

Warum wird PEEK bei Verbundwerkstoffimplantaten häufig eingesetzt?

Das Modul von PEEK entspricht eng dem von Knochen, es toleriert wiederholte Sterilisation und seine Röntgendurchlässigkeit ermöglicht eine klare postoperative Bildgebung.

Was sind die wesentlichen Hemmnisse, die eine breitere Einführung medizinischer Verbundwerkstoffe behindern?

Hohe Produktionskosten, komplexe mehrstufige Regulierungsgenehmigungen, Herausforderungen beim Recycling sowie aufwändige Bearbeitungs- und Sterilisationsprozesse dämpfen das Wachstum.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt ist mäßig fragmentiert; die fünf größten Lieferanten halten zusammen einen bedeutenden Marktanteil und Umsatz, was erheblichen Raum für neue Marktteilnehmer und Nischeninnovatoren lässt.

Seite zuletzt aktualisiert am: