Globale Caspofungin �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

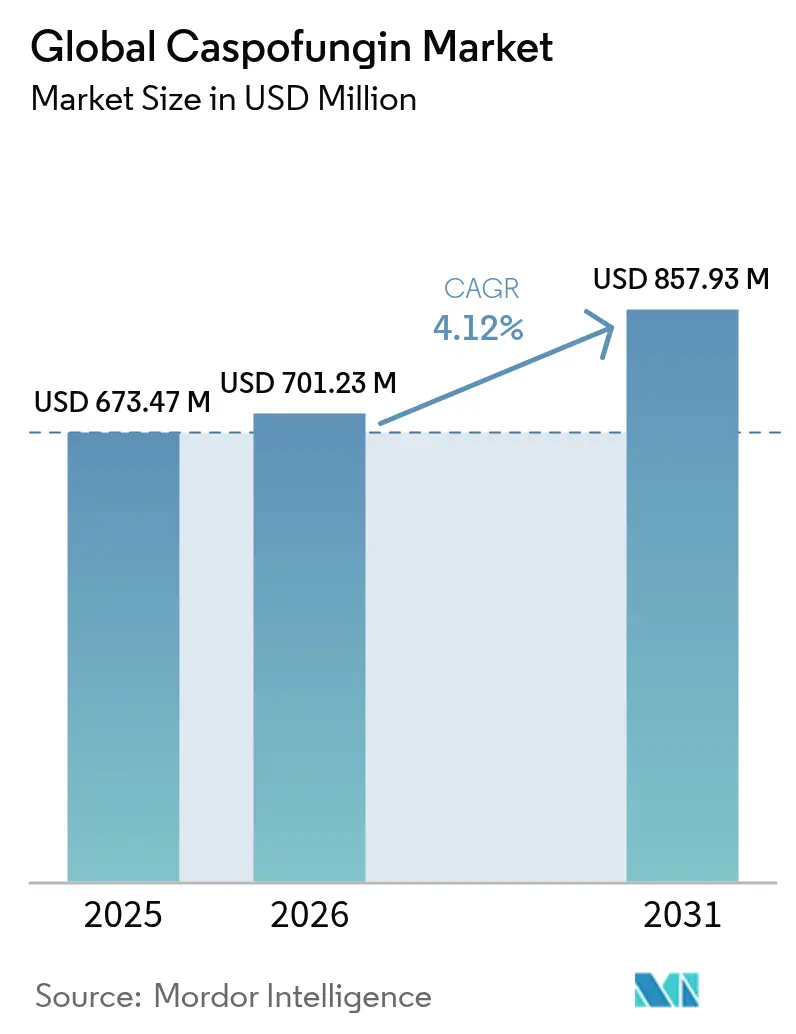

| �Ѳ�����ٲ���öß�� (2026) | 701.23 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 857.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

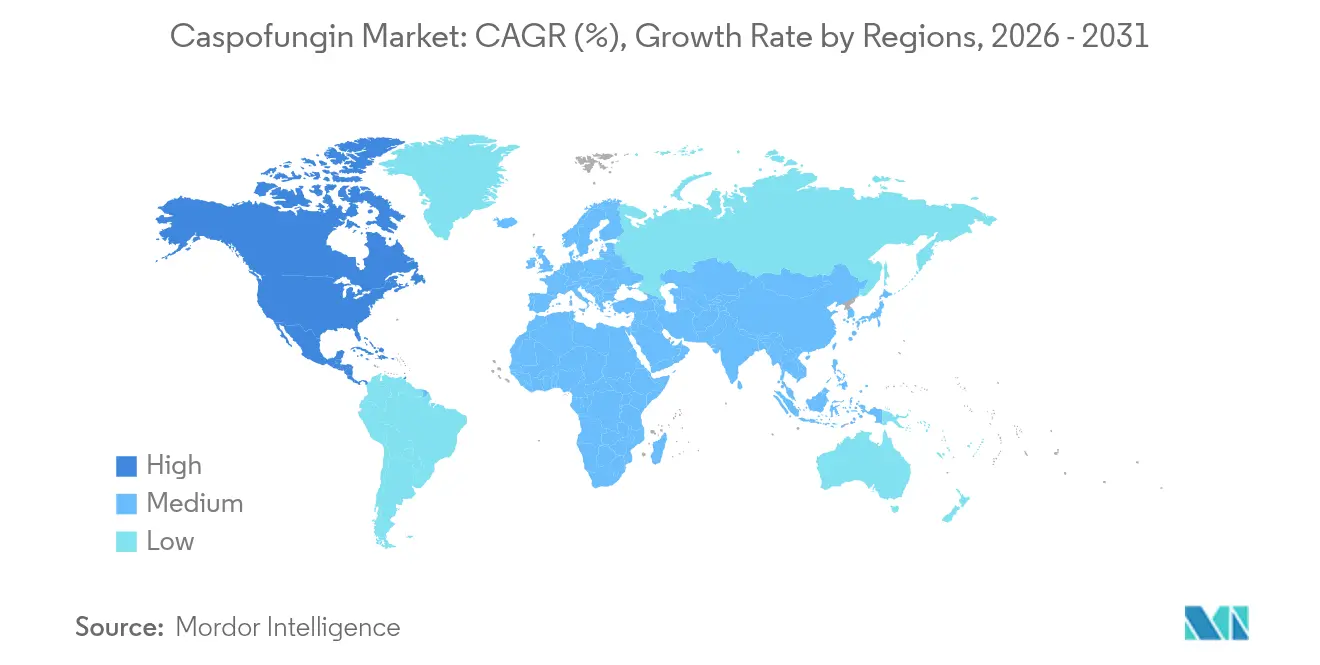

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

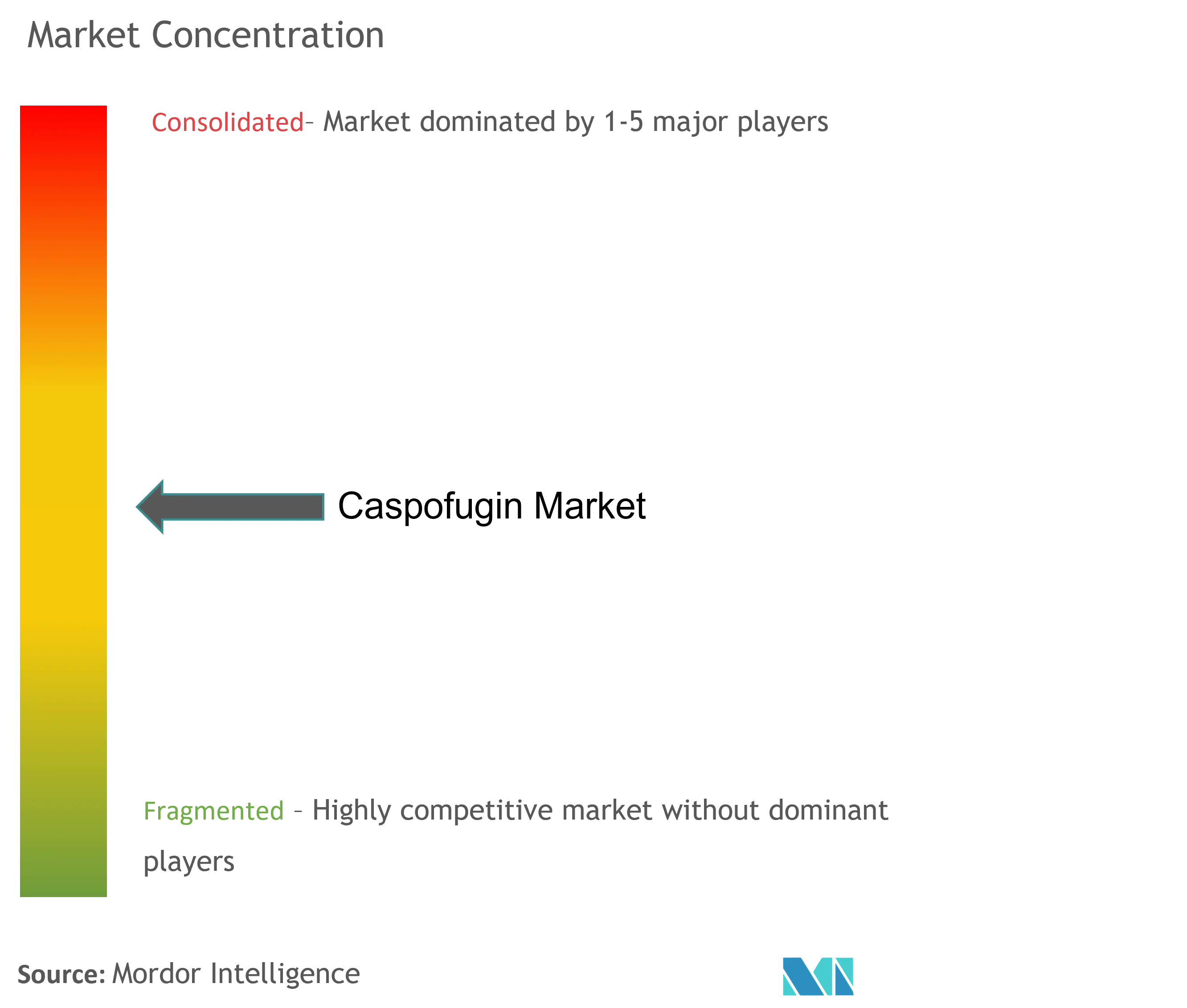

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Caspofungin Marktanalyse von ���ϲ�����

Die Caspofungin �Ѳ�����ٲ���öß�� wurde im Jahr 2025 auf 673,47 Mio. USD bewertet und soll von 701,23 Mio. USD im Jahr 2026 auf 857,93 Mio. USD bis 2031 wachsen, bei einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031). Diese Perspektive unterstreicht die anhaltende Rolle des Wirkstoffs als zentrales Echinocandin bei invasiver Kandidose und Aspergillose bei immungeschwächten Patienten, trotz des Aufkommens von Langzeit-Konkurrenten wie Rezafungin. Eine beständige Nachfrage kommt von Krankenhäusern, die das zuverlässige Sicherheits-Wirksamkeits-Gleichgewicht von Caspofungin schätzen, wenn Azol-Resistenzen die Erstlinienoptionen einschränken. Die breitere Marktstabilität spiegelt zudem steigende Pilzinfektionsraten auf Intensivstationen, wachsende Transplantationsvolumina mit Immunsuppression sowie ein zunehmendes Bewusstsein für die hohe Sterblichkeit im Zusammenhang mit Candida-auris-Ausbrüchen wider.

Antimikrobielle Stewardship-Programme in Krankenhäusern betonen heute den schonenden Einsatz von Echinocandinen, dennoch wird Caspofungin in Situationen, in denen schnelle Empfindlichkeitsdaten oder ein Azol-Versagen eine empirische Abdeckung erfordern, weiterhin häufiger verschrieben. Generika, die von der U.S. FDA, der Europäischen Arzneimittel-Agentur und mehreren nationalen Behörden zugelassen wurden, drücken die Beschaffungspreise und fördern eine breitere Aufnahme in Arzneimittellisten, auch in budgetbeschränkten Krankenhäusern. Gleichzeitig berücksichtigen Kliniker die ausschließlich intravenöse Darreichungsform, histaminvermittelte Infusionsreaktionen und die aufkommende Echinocandin-Resistenz bei der Therapieauswahl, was einwöchentlichen Alternativen und fortgeschrittenen Diagnostika Raum bietet, um künftige Behandlungsalgorithmen zu gestalten.

Wesentliche Erkenntnisse des Berichts

- Nach Indikation führte Kandidose im Jahr 2025 mit einem Umsatzanteil von 45,24 %; oropharyngealer Soor wird bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Caspofungin Marktanteil von 59,74 %, während Online-Apotheken mit einer prognostizierten CAGR von 5,93 % bis 2031 das stärkste Wachstum verzeichneten.

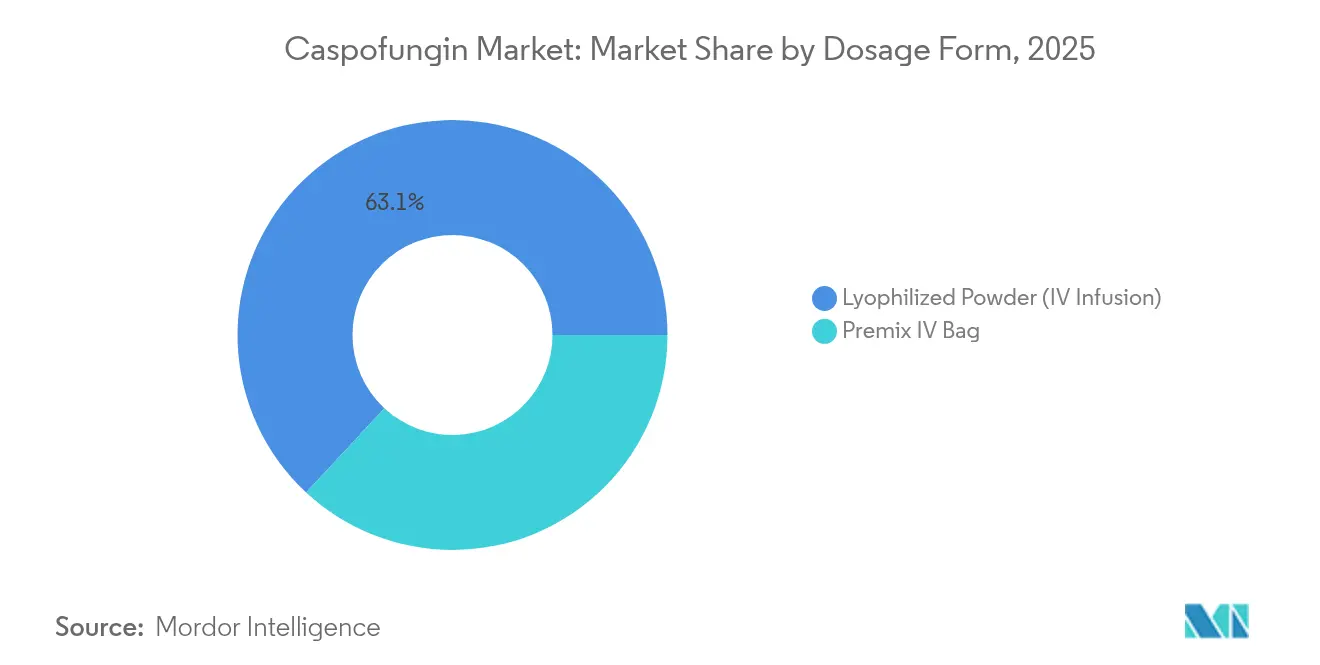

- Nach Darreichungsform entfiel im Jahr 2025 ein Anteil von 63,08 % der Caspofungin �Ѳ�����ٲ���öß�� auf lyophilisiertes Pulver; vorgefertigte IV-Beutel sollen bis 2031 mit einer CAGR von 5,34 % wachsen.

- Nach Geografie erzielte Nordamerika 39,92 % des Umsatzes im Jahr 2025; Asien-Pazifik wird voraussichtlich alle Regionen mit einer CAGR von 6,03 % bis 2031 übertreffen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Caspofungin Markttrends und -Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz invasiver Kandidose bei Intensivpatienten | +0.8% | Weltweit, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Generika nach Ablauf des Cancidas-Patents | +0.6% | Weltweit, frühe Aufnahme in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Stammzell- und Organtransplantationen | +0.9% | Nordamerika und Europa, Ausweitung in APAC | Langfristig (≥ 4 Jahre) |

| Krankenhauseinführung echinocandin-schonender Stewardship-Protokolle | +0.5% | Nordamerika und Europa, schrittweise APAC-Einführung | Mittelfristig (2–4 Jahre) |

| Zunahme azolresistenter Candida-auris-Ausbrüche | +0.7% | Weltweit, Brennpunkte in versorgungsdichten Regionen | Mittelfristig (2–4 Jahre) |

| Entwicklung von einmal wöchentlich verabreichtem Rezafungin | +0.4% | Zunächst Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Prävalenz invasiver Kandidose bei Intensivpatienten

Die Inzidenz von Candidämie stieg auf 7,4 Fälle pro 100.000 Einwohner an 10 US-amerikanischen Sentinel-Standorten. COVID-19 belastete zusätzlich die Infektionskontrollmaßnahmen und erhöhte den Einsatz von mechanischer Beatmung und zentralen Venenkathetern, was das Pilzinfektionsrisiko steigert. Pädiatrische Herzintensivstationen meldeten 21,8 Episoden pro 1.000 Aufnahmen und eine Sterblichkeitsrate von 61,1 %, was den klinischen Impuls für eine frühe empirische Echinocandin-Therapie unterstreicht. Analysen zur Krankenhausverweildauer zeigen, dass mit Langzeit-Echinocandinen behandelte Patienten mit invasiver Kandidose durchschnittlich 25,2 Tage benötigen, im Vergleich zu 28,3 Tagen bei herkömmlichem Caspofungin, obwohl die Optimierung der Dosierungsprotokolle diese Lücke verringern könnte. Die anhaltende Verbindung zwischen Intensivkomplexität und Candidämie hält die Nachfrage im Caspofungin Markt aufrecht, selbst wenn Krankenhäuser ihre antimykotische Stewardship verfeinern.

Ausweitung der Generika nach Ablauf des Cancidas-Patents

Von der FDA zugelassene Hersteller – darunter Fresenius Kabi, Sandoz, Sagent Pharmaceuticals und Alvogen – bieten jetzt Caspofunginacetat-Durchstechflaschen zu 50 mg und 70 mg an, die im Orange Book gelistet sind. US-Medicaid-Abrechnungsdaten zeigen seit 2019 einen rückläufigen Erstattungsbetrag pro Durchstechflasche, was den Preisrückgangsdruck illustriert, der die Aufnahme in Arzneimittellisten begünstigt [1]L. Garcia et al., "Generikawettbewerb und antimykotische Preisgestaltung," mdpi.com. Indische Hersteller wie Senores Pharmaceuticals haben Caspofungin in 43 Ländern registriert und damit die globale Versorgung ausgeweitet. Obwohl die sterile Lyophilisierungsproduktion kapitalintensiv bleibt, tragen Generika dazu bei, Budgetbeschränkungen zu lockern und den Wettbewerb in der Caspofungin-Industrie zu fördern, ohne das Segment vollständig zur Massenware zu machen.

Zunahme von Stammzell- und Organtransplantationen (Immunsuppression)

Das Volumen hämatopoetischer Stammzell- und Organtransplantationen steigt weiter an und schafft eine wachsende Kohorte schwer immungeschwächter Patienten, die für Pilzinfektionen anfällig sind. ECIL-Leitlinien bewerten Caspofungin mit B-I für die Prophylaxe bei pädiatrischen hämatologischen Malignomen und untermauern damit seinen anhaltenden Erstlinienstatus. Nierentransplantationsempfänger weisen eine Sterblichkeitsrate von 25–50 % auf, wenn invasive Mykosen auftreten, wobei Candida-Spezies bis zu 70 % dieser Infektionen ausmachen. Frühe antimykotische Interventionen senken nachweislich die Krankenhaussterblichkeit und reduzieren die Inanspruchnahme von Intensivressourcen, was empirische Caspofungin-Ausgaben trotz der Kostenvorteile von Generika rechtfertigt.

Zunahme azolresistenter Candida-auris-Ausbrüche

Die Sterblichkeitsrate durch Candida auris liegt zwischen 25 % und 70 %, und die klinischen Fälle stiegen zwischen 2019 und 2022 in den Vereinigten Staaten um das Fünffache. Die genomische Überwachung in Italien dokumentierte 503 Fälle aus dem Zeitraum 2019–2022 und zeigte die unabhängige Entstehung von Echinocandin-Resistenz nach verlängerter Caspofungin-Exposition. Umweltpersistenz und Unterdiagnose in ressourcenarmen Umgebungen verschleiern die tatsächliche Krankheitslast und erhöhen die Abhängigkeit von Breitspektrum-Echinocandinen. Eine kontinuierliche Resistenzüberwachung ist zu einem wesentlichen Bestandteil von Stewardship-Strategien in Krankenhäusern geworden und beeinflusst die Nachfragedynamik im Caspofungin Markt weiter.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Beschaffungskosten im Vergleich zu Fluconazol und Amphotericin B | -0.8% | Weltweit, am stärksten in Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Unerwünschte Ereignisse einschließlich Stevens-Johnson-Syndrom und histaminvermittelte Reaktionen | -0.5% | Weltweit, engere Überprüfung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Langsame Verbreitung in Ländern mit niedrigem und mittlerem Einkommen aufgrund der ausschließlich intravenösen Darreichungsform | -0.6% | Asien-Pazifik, Naher Osten und Afrika, ��ü�岹��������첹 | Langfristig (≥ 4 Jahre) |

| Frühe Resistenzsignale bei C. glabrata und C. parapsilosis | -0.4% | Weltweit, insbesondere in Hochverbrauchsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Beschaffungskosten im Vergleich zu Fluconazol und Amphotericin B

Selbst mit Generika übersteigt der Preis einer Caspofungin-Durchstechflasche den von Fluconazol und konventionellem Amphotericin B, was insbesondere in einkommensschwachen Gesundheitssystemen ins Gewicht fällt. Kosteneffektivitätsstudien zeigen, dass die Gesamtbehandlungsausgaben dank kürzerer Krankenhausaufenthalte und weniger renaler Toxizitätsereignisse dennoch zugunsten von Echinocandinen ausfallen können. Dennoch verlangen viele Arzneimittellisten eine mikrobiologische Bestätigung oder infektiologische Rücksprache, bevor die Therapie genehmigt wird, was bei kritisch kranken Patienten die Zeit bis zur Behandlung verzögert und das unmittelbare Wachstum des Caspofungin Marktes bremst.

Unerwünschte Ereignisse einschließlich Stevens-Johnson-Syndrom und histaminvermittelte Reaktionen

Obwohl Caspofungin im Hinblick auf hepatische Effekte und QT-Verlängerung sicherer als Azole ist, kann es infusionsbedingte histaminvermittelte Reaktionen und seltene Fälle von Stevens-Johnson-Syndrom auslösen, die im FDA-System zur Meldung unerwünschter Ereignisse für den Zeitraum 2004–2022 dokumentiert sind [2]U.S. FDA-System zur Meldung unerwünschter Ereignisse, "Echinocandin-Sicherheitsupdate 2024," frontiersin.org. Klinische Studien zeigen höhere Raten behandlungsbedingter unerwünschter Ereignisse im Vergleich zu Rezafungin, was einige Verschreibende dazu veranlasst, dort, wo verfügbar, einmal wöchentliche Alternativen zu bevorzugen. Routinemäßige Leberenzymüberwachung erhöht Kosten und Komplexität, und der Bedarf an einem zuverlässigen intravenösen Zugang schränkt die ambulante Anwendbarkeit ein, insbesondere in pädiatrischen oder ressourcenarmen Umgebungen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Indikation: Dominanz der Kandidose trifft auf Soor-Wachstum

Kandidose trug 2025 mit 45,24 % zum Umsatz bei und unterstreicht damit ihren Status als primäres Ziel der Echinocandin-Therapie angesichts einer Fluconazol-Resistenz, die bei 5,6 % der Überwachungsisolate registriert wurde. In diesem Umfeld wird die Caspofungin �Ѳ�����ٲ���öß�� für Kandidose voraussichtlich mit einer CAGR von 3,92 % wachsen und von der leitlinienbasierten Stärkung des empirischen Echinocandin-Einsatzes bei nicht-neutropenischer Candidämie profitieren. Oropharyngealer Soor, obwohl in absoluten Umsatzzahlen kleiner, soll bis 2031 jährlich um 5,61 % wachsen, getrieben durch Stammzelltransplantationsempfänger und Patienten mit chronisch-obstruktiver Lungenerkrankung unter inhalativer Steroidtherapie.

Das Soor-Wachstum spiegelt neue Empfehlungen der Amerikanischen Thorakologischen Gesellschaft wider, die eine frühere empirische antimykotische Behandlung bei beatmeten Patienten mit mukosaler Kolonisierung anregen. Aufkommende Echinocandin-Toleranz bei Candida tropicalis und Unsicherheiten bei der neonatalen Dosierung stellen jedoch Hürden dar. Unter Bewertung befindliche Kombinationsregimes signalisieren eine potenzielle zukünftige Erweiterung der Zulassung, könnten aber auch die Nachfrage auf neue Therapiemodalitäten verlagern, sollten sich Resistenztrends beschleunigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Krankenhausdominanz trifft auf Online-Wachstum

Krankenhausapotheken dispensierten 2025 59,74 % des Caspofungins, ein Anteil, der in der ausschließlich intravenösen Darreichungsform des Wirkstoffs und dem Bedarf an engmaschiger Überwachung verankert ist. Die durch institutionelle Kanäle fließende Caspofungin �Ѳ�����ٲ���öß�� dürfte schrittweise steigen, da sich Krankenhausaufnahmen nach der Pandemie normalisieren und Transplantationsvolumina zunehmen. Online-Spezialapotheken, die heute noch eine bescheidene Basis darstellen, sollen jährlich um 5,93 % wachsen, angetrieben durch die Integration von Heiminfusionsdiensten und koordiniertes Entlassungsmanagement zur Eindämmung stationärer Kosten.

Digitale Beschaffungsplattformen ermöglichen es Krankenhäusern, Mengenpreise und Notfallvorhaltegarantien zu sichern, eine Praxis, die durch die Versorgungsengpässe während COVID-19 angeregt wurde. Da Kostenträger eine wertorientierte Vergütung vorantreiben, könnte eine frühere Entlassung mit ambulanter IV-Therapie das Volumen in Richtung längerwirkender Echinocandine verlagern; dennoch hält die breite Verfügbarkeit von Generika Caspofungin als Erstlinientherapie in vielen Gesundheitssystemen präsent.

Nach Darreichungsform: Lyophilisiertes Pulver führt die Premix-Innovation an

Lyophilisiertes Pulver behielt 2025 einen Anteil von 63,08 %, bevorzugt aufgrund der Lagerstabilität und der niedrigeren Stückkosten, selbst nach Berücksichtigung der Apothekenzubereitungsarbeit. Vorgefertigte IV-Beutel, die mit einer CAGR von 5,34 % wachsen, eignen sich für Schnellreaktionsabläufe, da sie die Rekonstitution entbehrlich machen und das Risiko von Medikationsfehlern minimieren. Krankenhäuser mit großen Intensivpatientenvolumina heben die Zeitersparnis als Rechtfertigung für höhere Beschaffungskosten hervor.

Die jüngste FDA-Akzeptanz von gebrauchsfertigem Micafungin signalisiert eine regulatorische Offenheit gegenüber vorgefertigten Echinocandin-Formaten und stimuliert Forschungs- und Entwicklungsinvestitionen in ähnliche Caspofungin-Darreichungsformen. Künftige liposomale und retardierte Freisetzungstechnologien könnten die aktuellen Volumenaufteilungen verändern, obwohl Natriumbelastungs- und Stabilitätsbeschränkungen vor der breiten Einführung gelöst werden müssen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerikas Umsatzvorsprung von 39,92 % beruht auf umfassenden Krankenhausnetzwerken, hoher Intensivkapazität und Versicherungsrahmen, die Echinocandine trotz höherer Stückkosten erstatten. Der Einsatz von Caspofungin in 49,8 % der US-amerikanischen Candidämie-Fälle zwischen 2017–2021 verdeutlicht das gefestigte klinische Vertrauen. Die rasche Einführung diagnosegestützter Stewardship soll die Therapiedauer optimieren, ohne das Volumen aufgrund der anhaltenden Azol-Resistenz wesentlich zu verringern.

Der Caspofungin Markt im asiatisch-pazifischen Raum beschleunigt sich durch expandierende Transplantationsprogramme, wachsende Intensivkapazitäten und multizentrische Überwachungsdaten, die auf die Sterblichkeit durch Pilzinfektionen hinweisen. Der gemeinsame Caspofungin Marktanteil von China und Indien soll von 26,20 % im Jahr 2025 auf 31,70 % bis 2031 steigen, da Generika die Marktzutrittsbarrieren senken und nationale Leitlinien sich an internationale Best Practices angleichen. Staatlich finanzierte AMR-Initiativen, wie das chinesische CFDSS, bieten eine grundlegende Infrastruktur für eine frühere Diagnose und gezielte Therapie und stärken damit die Nachfrage.

Europa, Lateinamerika sowie der Nahe Osten und Afrika bilden den verbleibenden Nachfragepool. Europäische Stewardship-Direktiven für Antiinfektiva untermauern eine stabile Nutzung, während Südeuropa C.-auris-Cluster nach dem italienischen Ausbruch engmaschig überwacht, was verstärkte Frühwarnsysteme anregt. Lateinamerikanische Krankenhäuser vollziehen weiterhin eine Umstellung von Amphotericin B auf Echinocandine, da die Beschaffungsbudgets wachsen, obwohl IV-Infrastruktur und Kühlkettenkosten die Adoptionsrate bremsen. In Afrika könnten internationale Geberprogramme und WHO-Behandlungsleitlinien den künftigen Einsatz fördern, sobald Versorgung und Schulung verbessert sind.

Wettbewerbslandschaft

Der Caspofungin Markt weist eine moderate Konsolidierung auf. Mercks ursprüngliches Cancidas behält seine Markenbekanntheit, hat aber erhebliche Volumina an von der FDA zugelassene Generikalieferanten – Fresenius Kabi, Sandoz, Sagent Pharmaceuticals und Alvogen – sowie aufstrebende asiatische Anbieter abgegeben.

Der Wettbewerb konzentriert sich auf Fertigungsuverlässigkeit, Forschung und Entwicklung gebrauchsfertiger Formulierungen sowie gebündelte Stewardship-Unterstützung, anstatt auf reine Preissenkungen. Hikmas Übernahme eines Injektionsportfolios und die Werksausweitung unterstreichen den strategischen Wert steriler Fertigungskapazitäten.

Cidara Therapeutics, in Partnerschaft mit Mundipharma, positioniert Rezafungin dazu, die Krankenhausaufenthaltsökonomie durch einmal wöchentliche Dosierung zu verändern; vergleichende Phase-3-Studien in China stellen Rezafungin direkt Caspofungin gegenüber. Zukünftige Chancen umfassen pädiatrische Darreichungsformen, orale Eskalationskandidaten und Kombinationsregimes zur Bekämpfung aufkommender Resistenzen.

Globale Caspofungin-Industrieführer

Cipla Inc.

Fresenius SE & Co. KGaA (Fresenius Kabi)

Merck & Co., Inc.

Athenex, Inc.

Juno Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2023: Die FDA genehmigte Rezzayo (Rezafungin) für Candidämie und invasive Kandidose bei Erwachsenen mit begrenzten Therapieoptionen und führte eine einmal wöchentliche Dosierung ein.

- Juli 2022: Cidara Therapeutics stellte der FDA einen Zulassungsantrag für Rezafungin, nachdem Daten eine Nicht-Unterlegenheit gegenüber täglich verabreichtem Caspofungin bei Candidämie belegt hatten.

- April 2022: Ergebnisse der Phase-3-Studie ReSTORE bestätigten das günstige Wirksamkeits-Sicherheits-Profil von Rezafungin gegenüber der Standard-Echinocandin-Therapie und unterstützten globale regulatorische Einreichungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Caspofungin-Markt als den weltweiten Wert, der durch jede Stärke und Darreichungsform von intravenösem Caspofungin-Acetat zur Behandlung oder Vorbeugung von invasiven Candida- und Aspergillus-Infektionen in Krankenhäusern, Kliniken und Heiminfusionseinrichtungen erzielt wird. Wir erfassen die Nachfrage in 17 wichtigen Ländern und rechnen die Kaufvolumina der Krankenhäuser und die Preise ab Werk in konstante US-Dollar des Jahres 2025 um.

Wir schließen orale Echinocandin-Pipeline-Kandidaten, veterinärmedizinische Formulierungen, zusammengesetzte Produkte und eigenständige API-Handelsströme aus.

Überblick über die Segmentierung

- Nach Indikation

- Kandidose

- Soor (Oropharyngeal)

- Andere Indikationen (Aspergillose, febrile Neutropenie)

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Darreichungsform

- Lyophilisiertes Pulver (IV-Infusion)

- Premix-IV-Beutel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Rest Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest ��ü�岹��������첹s

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unser Team führte strukturierte Interviews mit Ärzten für Infektionskrankheiten, Krankenhausapothekenleitern, Einkaufsleitern und Pharmakovigilanz-Experten in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Die Erkenntnisse über durchschnittliche Tagesdosen, Stewardship-Protokolle und die Geschwindigkeit der Übernahme von Generika ermöglichten es uns, Datenlücken zu schließen und die Annahmen zu präzisieren.

Desk Research

Zunächst durchsuchten wir öffentliche Tier-1-Datenbanken wie die Weltgesundheitsorganisation, die Centers for Disease Control and Prevention, das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten und UN COMTRADE nach der Häufigkeit von Infektionen, dem Importvolumen von Medikamenten und den vorherrschenden Preiskorridoren. 10-Ks von Unternehmen, FDA Orange Book-Listen, Krankenhausdaten und von Fachleuten geprüfte Fachzeitschriften fügten klinische Nutzung und Wettbewerbskontext hinzu. Kostenpflichtige Plattformen, darunter D&B Hoovers und Dow Jones Factiva, bereicherten die Umsatzaufteilung und Vertragsaktivitäten und halfen uns, Kapazitäten und Marktkonzentration abzubilden.

Diese Quellen bilden die faktische Grundlage. Es wurden jedoch noch viele andere offene und Premium-Feeds gesichtet, um Zahlen, Zeitangaben und den rechtlichen Status zu überprüfen; die obige Liste ist nicht vollständig, sondern nur beispielhaft.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir haben ein kombiniertes Top-down- und Bottom-up-Modell verwendet. Der Nachfragepool wird auf der Grundlage der länderspezifischen Einweisungen in die Intensivstation und der Candidämie-Prävalenz ermittelt und mit der Behandlungsdauer und der validierten Tagesdosis multipliziert. Als Angemessenheitsfilter dienen Roll-ups von Marken- und Generikaverkäufen der Lieferanten, die mit stichprobenartigen Berechnungen von ASP x Volumen abgeglichen werden.

Schlüsselvariablen wie das Wachstum von Transplantationsverfahren, die Häufigkeit von Candida auris-Ausbrüchen, der Preisverfall bei Generika, die durchschnittlichen Verkaufspreise von Echinocandin und Verschiebungen bei der Kostenerstattung fließen in eine multivariate Regression mit Szenarioanalyse ein, die den Markt bis 2030 prognostiziert. Fehlende Datenpunkte in kleineren Ländern werden anhand regionaler Infektionsraten interpoliert.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Abweichungsscans, Peer-Checks durch leitende Analysten und Rückrufe von Interessengruppen, wenn Anomalien voreingestellte Schwellenwerte überschreiten. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wichtige regulatorische Ereignisse oder Ausbrüche ausgelöst werden.

Warum die Caspofungin-Marktbasis von Mordor weithin vertraut wird

Wir stellen fest, dass die veröffentlichten Schätzungen oft voneinander abweichen, weil Definitionen, Preisgrundlagen und Aktualisierungszeitpunkte selten übereinstimmen. Durch die Verankerung unseres Modells in der Infektionslast und der validierten Dosisökonomie geben wir den Entscheidungsträgern eine Zahl an die Hand, die sie nachvollziehen können.

Zu den Hauptursachen für die Lücke gehören die geringere geografische Abdeckung durch einige Verlage, das Fehlen allgemeiner Preisnachlässe, die Abhängigkeit von einem einzigen Umsatzjahr und weniger häufige Aktualisierungszyklen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 673,47 Millionen USD | ���ϲ����� | - |

| 671,20 Millionen USD | Globale Unternehmensberatung A | Ohne China und Indien; mischt die ASPs von Markenprodukten und Generika |

| 429,80 Millionen USD | Regionale Beratung B | Zählt nur gefriergetrocknetes Pulver; ignoriert die ambulante Verwendung |

| USD 478,90 Millionen | Fachzeitschrift C | Projektionen auf der Grundlage historischer Verkäufe ohne Primärvalidierung |

Der Vergleich zeigt, dass ���ϲ����� bei vollständiger Abstimmung von Geografie, Darreichungsformen und Preisentwicklungen die ausgewogenste, transparenteste und am besten wiederholbare Grundlage für strategische Entscheidungen liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Caspofungin Markt?

Der Caspofungin Markt erzielte 2026 einen Umsatz von 701,23 Mio. USD und soll bis 2031 einen Wert von 857,93 Mio. USD erreichen.

Wer sind die wichtigsten Akteure im globalen Caspofungin Markt?

Cipla Inc., Fresenius SE & Co. KGaA (Fresenius Kabi), Merck & Co., Inc., Athenex, Inc. und Juno Pharmaceuticals sind die wichtigsten Unternehmen, die im globalen Caspofungin Markt tätig sind.

Welches Segment verzeichnet das stärkste Wachstum?

Oropharyngealer Soor ist die am schnellsten wachsende Indikation, die bis 2031 mit einer CAGR von 5,61 % bei steigenden Zahlen immungeschwächter Patienten zulegt.

Welche Region hat den größten Anteil am globalen Caspofungin Markt?

Nordamerika hielt 2025 39,92 % des Umsatzes aufgrund hoch entwickelter Krankenhausinfrastruktur, umfassender Versicherungsdeckung und starker Stewardship-Programme.

Seite zuletzt aktualisiert am: