˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Herz-Kreislauf-Medikamente

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2019 - 2030 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2025) | 160.39 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2030) | 188.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

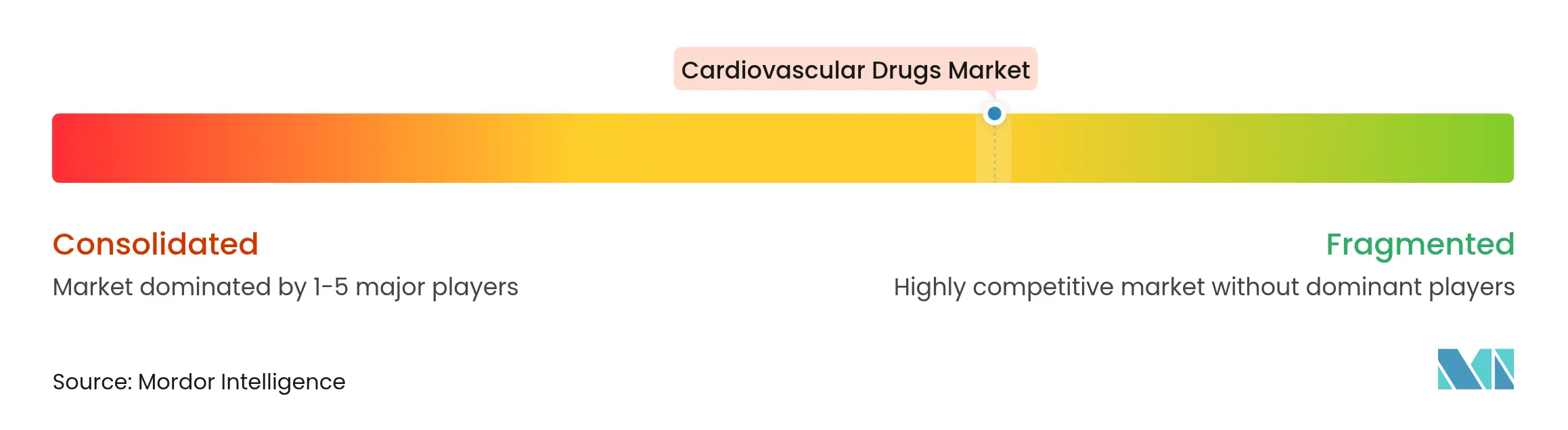

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Herz-Kreislauf-Medikamente von şÚÁϲ»´ňěČ

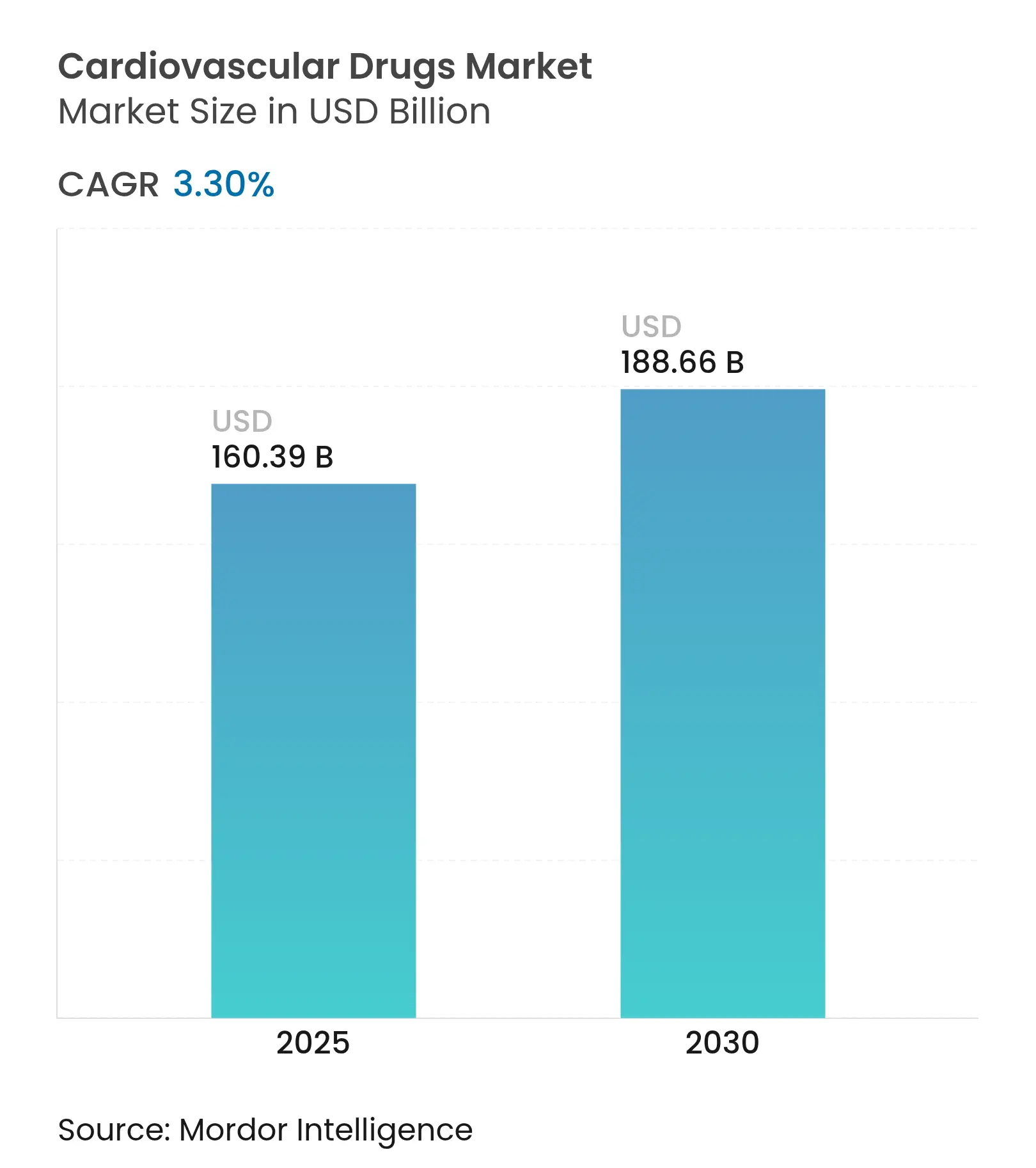

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Herz-Kreislauf-Medikamente wird fĂĽr 2025 auf 160,39 Mrd. USD geschätzt und soll bis 2030 bei einem CAGR von 3,30 % während des Prognosezeitraums (2025–2030) 188,66 Mrd. USD erreichen.

Stetiges Umsatzwachstum verdeckt tiefgreifende Veränderungen, die durch die Alterung der Bevölkerung, beschleunigte Innovationszyklen und politische Weichenstellungen geprägt werden, die auf reale Evidenz statt auf traditionelle Studienendpunkte setzen. Die Nachfrage wird weiterhin von Antikoagulanzien dominiert; dennoch definieren Faktor-XI-Inhibitoren, Mineralokortikoidrezeptor-Antagonisten und GLP-1-Rezeptoragonisten die therapeutischen Grenzen neu. Digitaler Vertrieb, Lokalisierung der Lieferkette und KI-gestützte Entdeckungswerkzeuge vergrößern die Wettbewerbsabstände zwischen datengetriebenen multinationalen Unternehmen und kleineren Firmen. Gleichzeitig dämpfen zunehmende Patentablaufrisiken und die Abhängigkeit von einer einzigen Region bei der Wirkstoffbeschaffung den kurzfristigen Optimismus und zwingen die Hersteller, Investitionen in das Lebenszyklusmanagement mit Wetten auf die nächste Generation der Pipeline in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

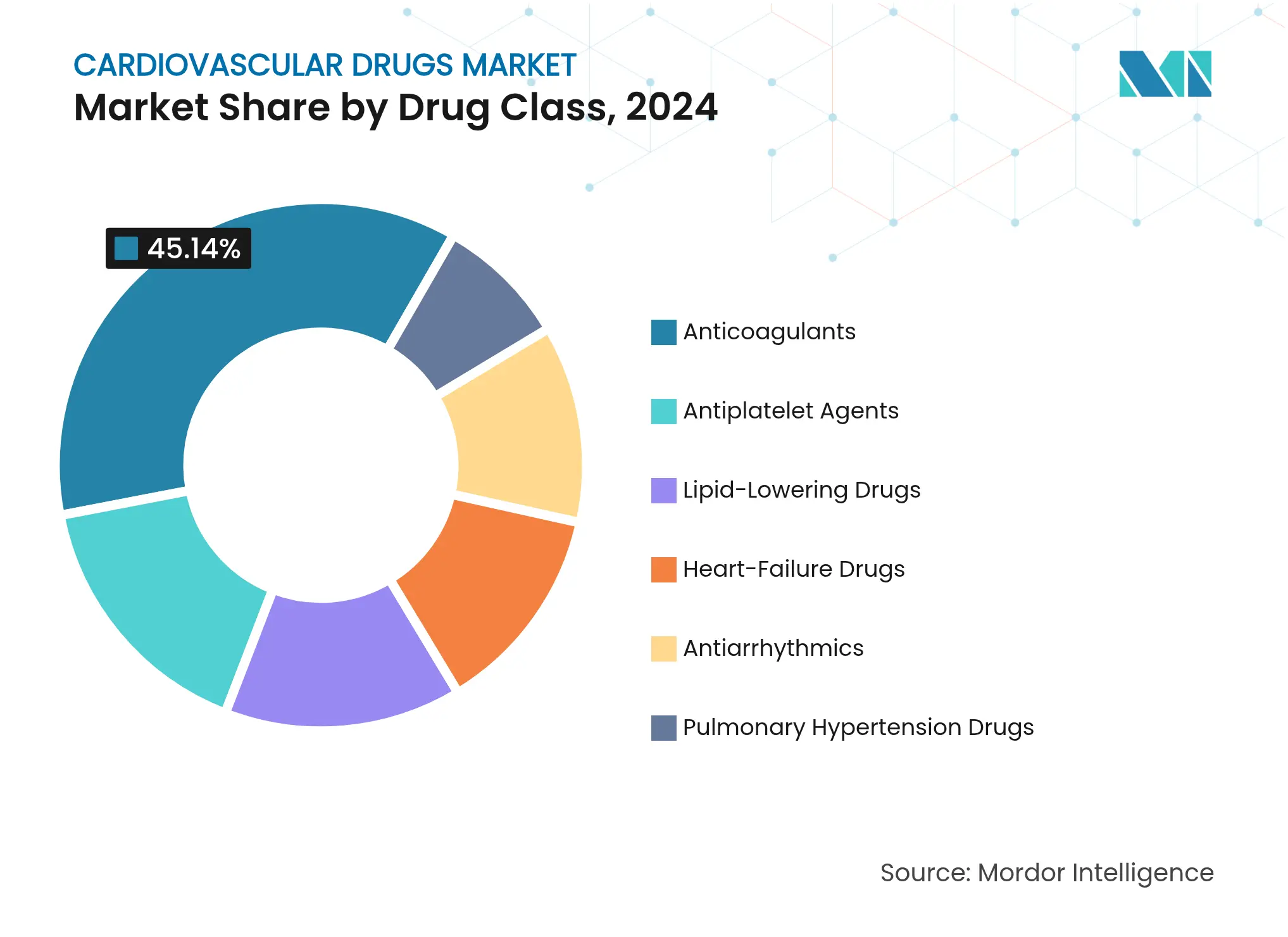

- Nach Wirkstoffklasse: Antikoagulanzien führten 2024 mit einem Marktanteil von 45,14 % bei Herz-Kreislauf-Medikamenten, während Herzinsuffizienz-Medikamente bis 2030 mit einem CAGR von 3,70 % am schnellsten wachsen werden.

- Nach Krankheitsindikation: Hypertonie-Therapien hielten 2024 einen Anteil von 28,90 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Herz-Kreislauf-Medikamente; Herzinsuffizienz-Behandlungen entwickeln sich bis 2030 mit einem CAGR von 4,01 %.

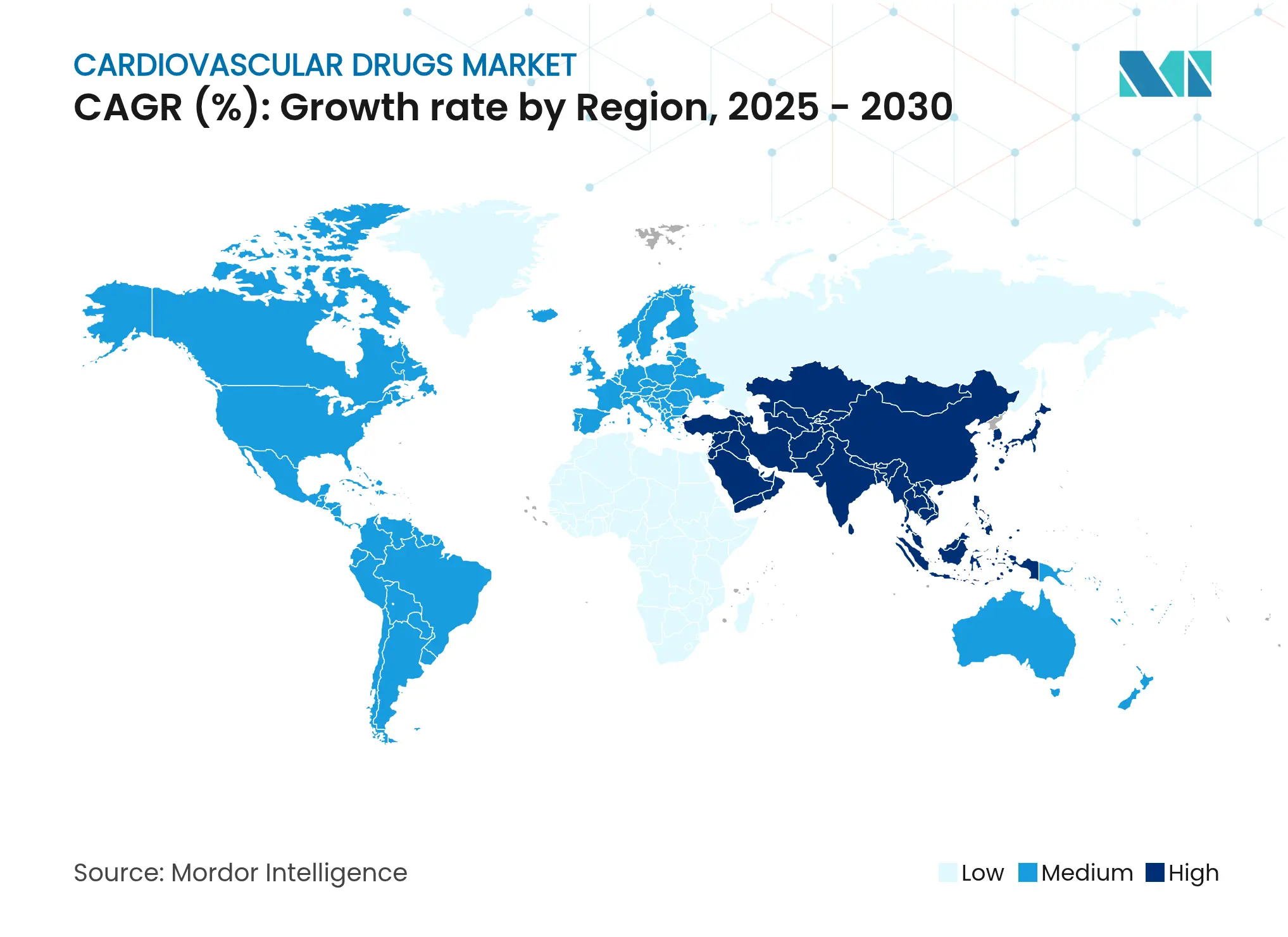

- Nach Geografie: Asien-Pazifik erzielte 2024 einen Anteil von 34,35 % am Markt für Herz-Kreislauf-Medikamente und wird voraussichtlich den höchsten CAGR von 5,25 % bis 2030 verzeichnen.

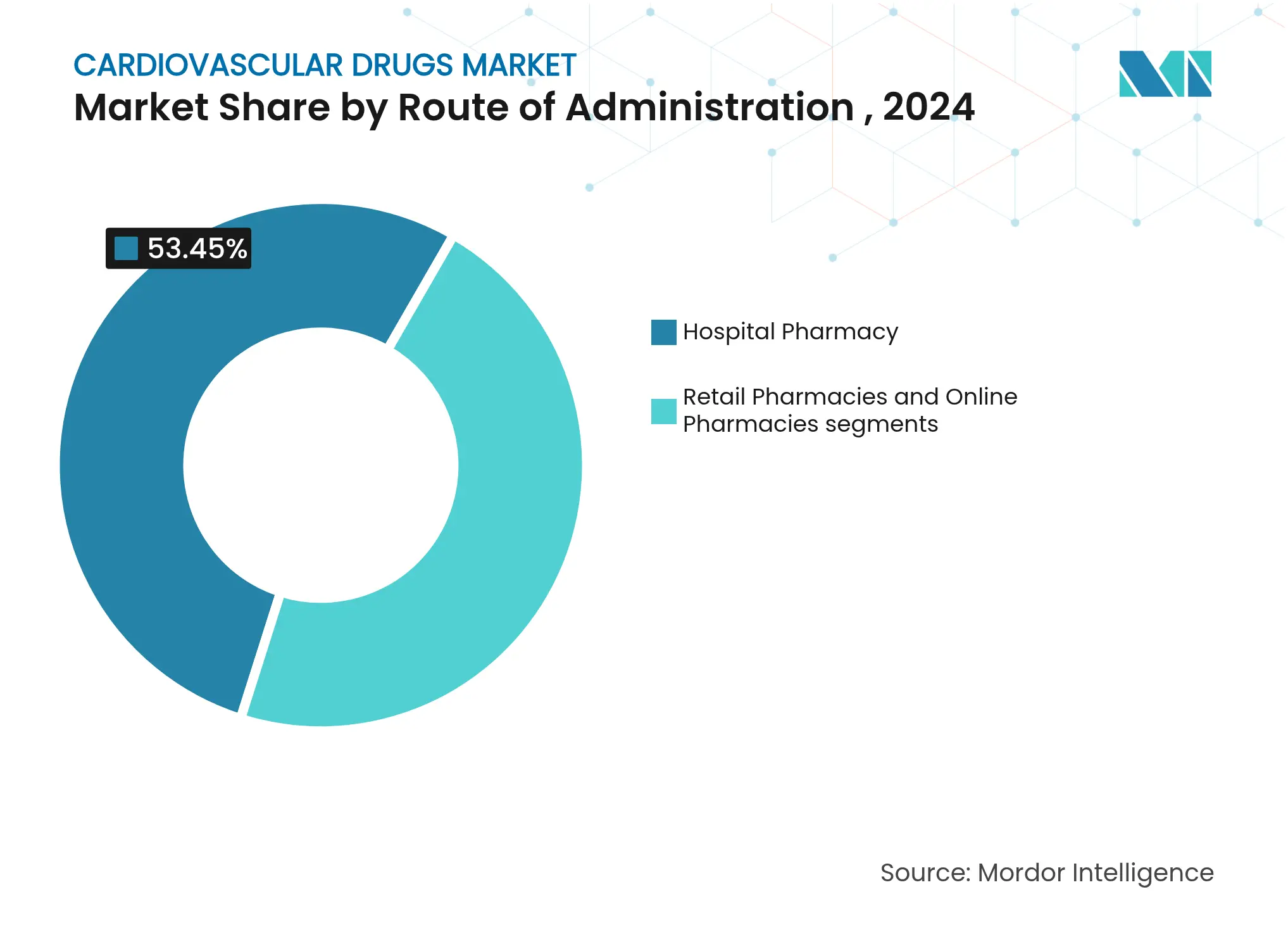

- Nach Vertriebskanal: Krankenhausapotheken entfielen 2024 auf einen Anteil von 53,45 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Herz-Kreislauf-Medikamente; Online-Apotheken expandieren auf der Grundlage der Telemedizin-Nutzung mit einem CAGR von 4,67 %

Globale Trends und Erkenntnisse zum Markt fĂĽr Herz-Kreislauf-Medikamente

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Altersbedingte Zunahme der Prävalenz von Herz-Kreislauf-Erkrankungen | +0.80% | Nordamerika; Europa; Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung von NOAKs und SGLT2-Inhibitoren | +0.60% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung in aufstrebenden Regionen | +0.40% | Asien-Pazifik; Lateinamerika; Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Abhängigkeit von realen Evidenzdaten | +0.30% | Nordamerika; EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte In-silico-Repositionierung | +0.20% | Globale Innovationszentren | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen in alternden Bevölkerungen

Die Zahl der Herzinsuffizienzfälle wird bis 2030 voraussichtlich 8,5 Millionen Amerikaner erreichen, gegenüber 6,7 Millionen im Jahr 2025. Ältere Patienten weisen häufig mehrere Komorbiditäten auf, was die Nachfrage nach Kombinationstherapien und personalisierten Dosierungsstrategien antreibt. Asien-Pazifik spiegelt diesen demografischen Trend wider und verstärkt die Nachfrage nach dem Management chronischer Erkrankungen. Kostenträger in entwickelten Märkten erstatten bereits fortschrittliche Wirkstoffe für komplexe Fälle, was auf ein dauerhaftes Volumenwachstum im Markt für Herz-Kreislauf-Medikamente hindeutet.

Schnelle Verbreitung von NOAKs und SGLT2-Inhibitoren

Neuartige orale Antikoagulanzien verdrängen weiterhin Warfarin, während SGLT2-Inhibitoren über die Diabetesversorgung hinaus in das Management der Herzinsuffizienz vordringen, wie die 16-prozentige Ereignisreduktion von Finerenon in FINEARTS-HF belegt[2]Quelle: Bayer AG, "Pharma-Wachstumsstrategie," bayer.com . GLP-1-Agonisten wie Semaglutid erhielten die FDA-Zulassung zur Reduktion des kardiovaskulären Sterberisikos, was die Konvergenz metabolischer und kardiovaskulärer Behandlungspfade unterstreicht. Diese therapeutische Überschneidung eröffnet neue adressierbare Nischen im Markt für Herz-Kreislauf-Medikamente.

Regulatorische Abhängigkeit von realen Daten für Zulassungserweiterungen

Die endgültige Leitlinie der FDA zur Nutzung elektronischer Register ermöglicht kardiovaskuläre Zulassungserweiterungen ohne dedizierte randomisierte Studien, sofern die Datensätze Qualitätsschwellen erfüllen [1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "Reale Daten: Bewertung elektronischer Gesundheitsakten und Krankenversicherungsdaten," fda.gov. Unternehmen, die in fortschrittliche Datenanalyseplattformen investieren, können Indikationserweiterungen beschleunigen und die Rendite bestehender Vermögenswerte im Markt für Herz-Kreislauf-Medikamente steigern.

Ausweitung der Erstattung in aufstrebenden Märkten

Chinas nationale Erstattungsarzneimittelliste bewirkte durchschnittliche Preissenkungen von 63 % bei gleichzeitig erweiterter Abdeckung, während Indiens Preisreformen den Zugang zu Empagliflozin-Kombinationen verbesserten. Brasiliens Präferenzmargen für lokale Produktion setzen weitere Impulse. Insgesamt erschließen diese Maßnahmen große unbehandelte Patientenpopulationen und verstärken das Volumenpotenzial für Unternehmen mit lokalen Partnermodellen.

Analyse der Hemmnisauswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe und Generikaerosion | -0.70% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten biologischer und genbasierter Therapien | -0.40% | Aufstrebende Märkte | Mittelfristig (2–4 Jahre) |

| Risiko der Wirkstoffbeschaffung aus einer einzigen Region | -0.20% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Patentabläufe und Generikaerosion von Blockbuster-Marken

Lupins Einführung von generischem Rivaroxaban könnte im ersten Jahr einen Marktanteil von bis zu 60 % erzielen, was die Markeneinnahmen schmälert und den Preisdruck in der gesamten Antikoagulanzienklasse im Markt für Herz-Kreislauf-Medikamente erhöht. Ähnliche Dynamiken erwarten Entresto und Corlanor und zwingen die etablierten Anbieter, wertbasierte Verträge und Indikationsdiversifizierung zu verfolgen.

Hohe Kosten biologischer und genbasierter Herz-Kreislauf-Therapien

Acoramidis senkte die Sterblichkeit in Transthyretin-Kardiomyopathie-Studien um 42 %, doch Kostenträger wägen seine Budgetauswirkungen sorgfältig ab. Gestaffelte Preisgestaltung und ergebnisgebundene Vereinbarungen werden zu Voraussetzungen für eine breite Akzeptanz, insbesondere in einkommensschwächeren Umgebungen.

Segmentanalyse

Nach Wirkstoffklasse: Antikoagulanzien fĂĽhren trotz Generikadruck

Antikoagulanzien hielten 2024 einen Marktanteil von 45,14 % bei Herz-Kreislauf-Medikamenten und unterstreichen damit ihre zentrale Rolle bei der thromboembolischen Prophylaxe ĂĽber verschiedene Indikationen hinweg. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Antikoagulanzien im Bereich Herz-Kreislauf-Medikamente wird voraussichtlich kurzfristig unter Umsatzdruck geraten, sobald weitere Rivaroxaban-Generika auf den Markt kommen, was Markenhersteller in Richtung Faktor-XI-Inhibitoren der nächsten Generation drängt. Abelacimab reduzierte Blutungen um 62–69 % gegenĂĽber Rivaroxaban und positioniert den Wirkstoff als differenzierte Alternative. Unterdessen spiegelt der CAGR von 3,70 % bei Herzinsuffizienz-Medikamenten das klinische Vertrauen in Mineralokortikoidrezeptor-Antagonisten und SGLT2-Inhibitoren fĂĽr Patienten mit erhaltener Ejektionsfraktion wider.

Kategorien der zweiten Ebene zeigen unterschiedliche Entwicklungen. Antihypertensiva profitieren von erweiterten Leitlinienschwellenwerten, was ein stetiges Volumenwachstum unterstützt. Lipidsenker erleben dank oraler PCSK9-Kandidaten wie MK-0616, die sich derzeit in Phase-3-Studien befinden, neuen Schwung. Medikamente gegen pulmonale Hypertonie profitieren von Anreizen für seltene Erkrankungen, während Antiarrhythmika durch die Integration von Geräten und Medikamenten an Relevanz gewinnen, was die Therapietreue und Überwachung verbessert.

Nach Krankheitsindikation: Herzinsuffizienz entwickelt sich zum Wachstumsmotor

Hypertonie hielt 2024 einen Anteil von 28,90 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Herz-Kreislauf-Medikamente, was ihrer breiten Prävalenz ĂĽber alle Altersgruppen hinweg entspricht. Dennoch werden Herzinsuffizienz-Therapeutika mit einem CAGR von 4,01 % expandieren, gestĂĽtzt durch Finerenon und GLP-1-Wirkstoffe, die bisher ungedeckte BedĂĽrfnisse adressieren. Es wird erwartet, dass der Markt fĂĽr Herz-Kreislauf-Medikamente GLP-1-Agonisten wie Tirzepatid bedeutsame Ergebnisse bei nicht-diabetischen Herzinsuffizienz-Patienten liefern sehen wird, was die anspruchsberechtigte Population erweitert. Behandlungen der koronaren Herzkrankheit setzen auf entzĂĽndungshemmende Strategien zur Bekämpfung des Restrisikos, und die ¶Ů˛â˛ő±ôľ±±čľ±»ĺäłľľ±±đ-Versorgung entwickelt sich in Richtung RNA-basierter Modalitäten, die auf Lipoprotein(a) abzielen.

Nach Verabreichungsweg: Wachstum injizierbarer Produkte fordert die orale Dominanz heraus

Orale Produkte machen weiterhin 78,50 % des Umsatzes im Markt für Herz-Kreislauf-Medikamente aus; injizierbare Produkte wachsen jedoch mit einem CAGR von 4,25 %, da komplexe Biologika eine parenterale Verabreichung erfordern. Lang wirkende subkutane Geräte verbessern die Therapietreue, und körpernahe Injektoren erhöhen den Komfort, was die Patientenakzeptanz steigert. Der Marktanteil injizierbarer Produkte bei Herz-Kreislauf-Medikamenten wird daher voraussichtlich steigen, insbesondere bei PCSK9-Inhibitoren und neuartigen gensilencierenden Wirkstoffen.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Krankenhausapotheken behielten 2024 eine Dominanz von 53,45 %, da Akutversorgungsprotokolle auf die interne Ausgabe angewiesen sind. Umgekehrt entwickeln sich Online-Kanäle mit einem CAGR von 4,67 %, da Apps zur Rezeptverwaltung, Telekonsultationen und KI-basierte Erinnerungen zur Therapietreue an Bedeutung gewinnen. Der Markt für Herz-Kreislauf-Medikamente übernimmt hybride Erfüllungsmodelle, die Lieferung nach Hause mit regelmäßigen klinischen Kontrollen kombinieren, was den Zugang für Patienten mit chronischen Erkrankungen erweitert.

Geografische Analyse

Markt fĂĽr Herz-Kreislauf-Medikamente in Nordamerika

Asien-Pazifik führte den Markt für Herz-Kreislauf-Medikamente 2024 mit einem Anteil von 34,35 %, und sein CAGR von 5,25 % übertrifft alle anderen Regionen dank Chinas Beschaffungsreformen und Indiens Infrastrukturausbau. Lokale Unternehmen sichern sich nun 71 % der neuen Aufnahmen in die nationale Erstattungsarzneimittelliste, was auf einen stärkeren inländischen Wettbewerbsdruck für multinationale Unternehmen hindeutet. Japans gestraffte Zulassungsfristen erleichtern zudem den Markteintritt für hochmoderne Therapien und fördern die stetige Verbreitung von GLP-1-Wirkstoffen und Antikoagulanzien der nächsten Generation.

Nordamerika bleibt ein zentrales Innovationszentrum im Markt für Herz-Kreislauf-Medikamente, gestützt durch Erstattungsrahmen, die Durchbruchstherapien schnell aufnehmen. Dennoch führt der Inflation Reduction Act eine Preisverhandlungsunsicherheit ein, die die Einführungsreihenfolgestrategien für hochwertige kardiovaskuläre Wirkstoffe neu gestalten könnte.

Europa profitiert von harmonisierten regulatorischen Wegen, die parallele Einreichungen beschleunigen, obwohl Brexit-bedingte Logistikanpassungen fortbestehen. Lateinamerikas politische Schritte in Richtung inländischer Produktion – exemplarisch durch Brasiliens Präferenzmargen – schaffen doppelte Imperative der Lokalisierung und Kostenkontrolle. Der Nahe Osten und Afrika verzeichnen schrittweise Zuwächse im Einklang mit Aufklärungskampagnen zu Herz-Kreislauf-Erkrankungen, doch Infrastrukturlücken begrenzen weiterhin die Durchdringung hochpreisiger Biologika.

Wettbewerbslandschaft

Die Branche fĂĽr Herz-Kreislauf-Medikamente weist eine moderate Konsolidierung auf, da Pfizer, Bristol Myers Squibb und Novartis KI-gestĂĽtzte Entdeckungsallianzen nutzen, um ihre Pipelines aufrechtzuerhalten. Mercks Lizenzvertrag im Wert von 200 Mio. USD fĂĽr einen oralen Lipoprotein(a)-Inhibitor ist ein Beispiel fĂĽr proaktive Portfoliodiversifizierung. Pfizers Zusammenarbeit mit Ultromics zeigt, wie maschinelles Lernen die Patientenidentifikation fĂĽr Amyloidose-Therapeutika verbessert.

Neueinsteiger in Nischenbereiche zielen auf die Faktor-XI-Inhibition und RNA-basierte Herzinsuffizienz-Therapien ab, wie Novo Nordisks Ăśbernahme von Cardior fĂĽr 1,1 Mrd. USD belegt. Gleichzeitig nehmen Partnerschaften im Bereich digitale Gesundheit zu, da Unternehmen Medikamente in datengestĂĽtzte Servicemodelle einbetten, die Therapietreue und ErgebnisĂĽberwachung unterstĂĽtzen.

Während der Pandemie aufgedeckte Schwachstellen in der Lieferkette treiben Lokalisierungsinitiativen und Dual-Sourcing-Verträge an, um die Abhängigkeit von einer einzigen Region bei der Wirkstoffbeschaffung zu mindern. Unternehmen mit diversifizierten Produktionsnetzwerken sichern sich einen bevorzugten Beschaffungsstatus in risikoaversen Gesundheitssystemen und festigen so ihren Wettbewerbsvorteil im Markt für Herz-Kreislauf-Medikamente.

MarktfĂĽhrer in der Branche fĂĽr Herz-Kreislauf-Medikamente

Amgen Inc

Novartis AG

Boehringer Ingelheim International GmbH

Pfizer Inc.

Baxter

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Merck meldete positive Phase-3-CORALreef-LDL-C-Ergebnisse fĂĽr Enlicitid-Decanoat und positioniert den Wirkstoff als potenzielle Blockbuster-Cholesterintherapie.

- Mai 2025: Abbott erhielt die FDA-Zulassung für das Tendyne-Transkatheter-Mitralklappenersatzsystem, das einen Klappenersatz ohne offene Operation ermöglicht.

- März 2025: Merck lizenzierte HRS-5346 von Jiangsu Hengrui und investierte 200 Mio. USD im Voraus, um einen oralen Lipoprotein(a)-Inhibitor voranzutreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt fĂĽr kardiovaskuläre Arzneimittel als den globalen Umsatzwert von verschreibungspflichtigen und rezeptfreien pharmakologischen Wirkstoffen, die klinisch zugelassen sind, um Erkrankungen des Herzens und der Blutgefäße zu verhindern, zu behandeln oder zu managen, einschlieĂźlich Hypertonie, ¶Ů˛â˛ő±ôľ±±čľ±»ĺäłľľ±±đ, koronarer Herzkrankheit, Arrhythmie, Herzinsuffizienz, venöser Thromboembolie und pulmonaler Hypertonie. Orale, injizierbare und transdermale Formulierungen, die ĂĽber Krankenhaus-, Einzel- und Online-Apotheken vertrieben werden, sind einbezogen; Tierarzneimittel und pflanzliche Nahrungsergänzungsmittel sind ausgeschlossen.

Ausschluss aus dem Geltungsbereich: Medizinprodukte, Nutrazeutika und Pipeline-Biologika, die sich noch in klinischen Phasen befinden, werden nicht berĂĽcksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Wirkstoffklasse (Wert)

- Antihypertensiva

- Antikoagulanzien

- Thrombozytenaggregationshemmer

- Lipidsenker

- Herzinsuffizienz-Medikamente

- Antiarrhythmika

- Medikamente gegen pulmonale Hypertonie

- Nach Krankheitsindikation (Wert)

- Hypertonie

- Koronare Herzkrankheit

- Herzinsuffizienz

- Arrhythmie

- ¶Ů˛â˛ő±ôľ±±čľ±»ĺäłľľ±±đ

- Venöse Thromboembolie

- Nach Verabreichungsweg (Wert)

- Oral

- Injizierbar / Intravenös

- Transdermal und andere

- Nach Vertriebskanal (Wert)

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Kardiologen, Krankenhausapothekenleiter und Beschaffungsverantwortliche in Nordamerika, Europa und dem stark wachsenden asiatisch-pazifischen Raum. Diese Gespräche klärten reale Nutzungsraten, durchschnittliche Verkaufspreise und Kanalverschiebungen und schlossen Lücken, die Sekundärdaten allein nicht überbrücken konnten.

Desk Research

Wir begannen mit öffentlich zugänglichen Grundlagen wie der Mortalitätsdatenbank der Weltgesundheitsorganisation, den UN Population Prospects und Handelsstatistiken von UN Comtrade, die Prävalenztrends und Importwerte für fertige Formulierungen aufzeigen. Regionsspezifische Erkenntnisse wurden von Institutionen wie der American Heart Association, der European Society of Cardiology, Japans PMDA und Indiens CDSCO gewonnen, die Behandlungsrichtlinien und Zulassungszeitpläne liefern, welche die therapeutische Akzeptanz beeinflussen. Finanzsignale wurden anhand von 10-K-Berichten und Investorenpräsentationen der Unternehmen gegengeprüft, und Preisbenchmarks wurden in nationalen Erstattungslisten nachverfolgt. Schließlich halfen kostenpflichtige Archive, wie Dow Jones Factiva für Nachrichtenflüsse und D&B Hoovers für geprüfte Umsatzaufteilungen, dabei, Unternehmensangaben mit gemeldeten Umsätzen abzugleichen. Diese Liste ist illustrativ; viele weitere glaubwürdige Quellen flossen in die Desk-Research-Überprüfung ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Ein Top-down-Rahmen von der Prävalenz zur behandelten Kohorte wandelt Krankheitspopulationen in Therapienachfrage um, gefolgt von stichprobenartigen ASP Ă— Volumen-PrĂĽfungen zur Validierung der Gesamtwerte aus einer Bottom-up-Perspektive. Zu den wichtigsten Modelltreibern gehören der diagnostizierte Hypertonie-Pool, die Statin-Penetration bei ¶Ů˛â˛ő±ôľ±±čľ±»ĺäłľľ±±đ, generische Erosionsraten, durchschnittliche Therapiedauer und Ausweitung der öffentlichen Erstattung. Multivariate Regression mit BIP pro Kopf und dem Anteil älterer Bevölkerung prognostiziert die Nachfrage bis 2030, und Szenarioanalysen berĂĽcksichtigen Patentabläufe oder den Markteintritt bahnbrechender Anbieter.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor einer Überprüfung durch mehrere Analysten anhand von Varianzprüfungen gegen Skriptvolumenaudits und IMS-Sell-out-Meldungen geprüft. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, wenn wesentliche Ereignisse – wie bedeutende Labelerweiterungen oder Preisreformen – eintreten, um sicherzustellen, dass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für kardiovaskuläre Arzneimittel Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Arzneimittelkörbe wählen, Währungen zu verschiedenen Zeitpunkten umrechnen oder Prognosen erstellen, ohne erneut Marktteilnehmer zu kontaktieren. Unsere disziplinierte Bereichsauswahl, jährliche Aktualisierung und Interviews an vorderster Front mildern diese Abweichungen.

Zu den wesentlichen Treibern von Abweichungen zählen Unterschiede bei den einbezogenen Arzneimittelklassen, Annahmen zur Behandlungsrate und der Rhythmus von Preisaktualisierungen, die sich über mehrjährige Horizonte entsprechend verstärken.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 160,39 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 155,96 Mrd. (2025) | Global Consultancy A | Engere Abdeckung der Arzneimittelklassen und begrenzte Feldvalidierung |

| USD 153,70 Mrd. (2024) | Industry Research B | Schließt Krankenhausausschreibungsverkäufe aus und hält den ASP konstant |

Diese Gegenüberstellungen zeigen, dass Mordors Zahlen in der ausgewogenen Mitte liegen, verankert in transparenten Variablen und einem wiederholbaren Aktualisierungszyklus, dem Entscheidungsträger vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Markt fĂĽr Herz-Kreislauf-Medikamente?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Herz-Kreislauf-Medikamente wird voraussichtlich 2025 160,39 Mrd. USD erreichen und bei einem CAGR von 3,30 % bis 2030 auf 188,66 Mrd. USD anwachsen.

Wie groĂź ist der aktuelle Markt fĂĽr Herz-Kreislauf-Medikamente?Wie groĂź ist der aktuelle Markt fĂĽr Herz-Kreislauf-Medikamente?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Herz-Kreislauf-Medikamente betrug 2025 160,39 Mrd. USD und wird voraussichtlich bis 2030 188,66 Mrd. USD erreichen.

Welche Wirkstoffklasse hat den größten Marktanteil?

Antikoagulanzien fĂĽhrten den Markt 2024 mit einem Anteil von 45,14 % an und spiegeln damit ihre zentrale Rolle bei der Schlaganfall- und Thromboseprophylaxe wider.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die schnellste Expansion mit einem prognostizierten CAGR von 5,25 % bis 2030, angetrieben durch Erstattungsreformen und den Ausbau der Gesundheitsinfrastruktur.

Wie werden Patentabläufe das Marktwachstum beeinflussen?

Patentabläufe bei Blockbuster-Marken werden den CAGR in den nächsten zwei Jahren voraussichtlich um 0,7 Prozentpunkte senken und den Generikawettbewerb sowie die Preiserosion fördern.

Welche therapeutischen Innovationen gestalten die Landschaft neu?

Faktor-XI-Inhibitoren, orale PCSK9-Therapien und GLP-1-Rezeptoragonisten definieren die kardiovaskuläre Behandlung neu, indem sie das Blutungsrisiko senken, das Cholesterinmanagement vereinfachen und kardiometabolische Komorbiditäten adressieren.

Seite zuletzt aktualisiert am: