Leptospirose ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und -Anteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 654.05 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 871.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Leptospirose Marktanalyse von şÚÁϲ»´ňěČ

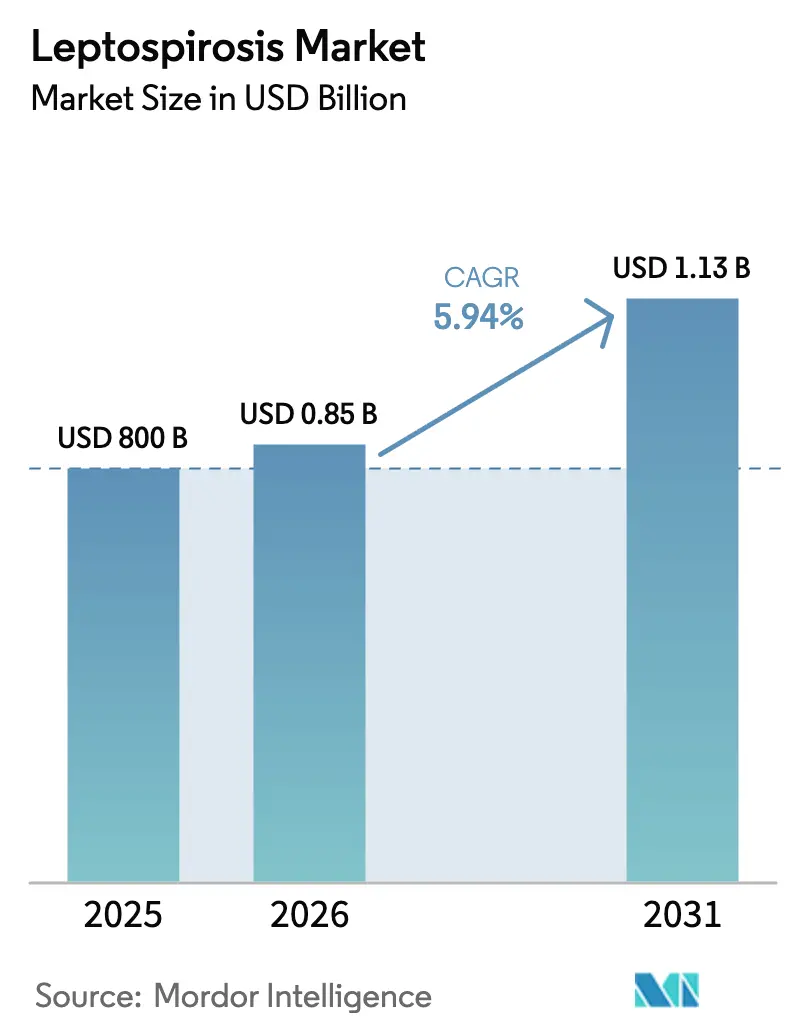

Die Leptospirose ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ wurde im Jahr 2025 auf 800 Millionen USD geschätzt und wird voraussichtlich von 847,52 Millionen USD im Jahr 2026 auf 1,13 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,94 % während des Prognosezeitraums (2026–2031). Das Wachstum steht im Einklang mit klimabedingten Ăśberschwemmungen, die Umweltreservoire und die menschliche Exposition ausweiten, mit regulatorischen Vorgaben, die freiwillige Impfungen bei Nutztieren in handelskonforme Ausgaben umwandeln, sowie mit Investitionen im Rahmen des Einen-Gesundheit-Ansatzes, die die Diagnostik auf ländliche und berufliche Umgebungen ausdehnen. Die schnelle EinfĂĽhrung schneller molekularer Tests unterstĂĽtzt eine frĂĽhere Bestätigung und eine bessere Triage der Patienten, während die Ausgaben fĂĽr unterstĂĽtzende Therapie steigen, da spät diagnostizierte Fälle einen intensivmedizinischen Bedarf erzeugen. Erweiterungen der Impfstoffkapazitäten und eine lokalisierte Serovar-Abdeckung verbessern die Versorgungssicherheit fĂĽr exportorientierte Herden, während Point-of-Care-Schnelldiagnosetests Entscheidungen ĂĽber Test und Behandlung an Hochrisikoarbeitsplätzen beschleunigen. Angesichts dieser Veränderungen begĂĽnstigt der Leptospirose Markt integrierte Angebote, die Prävention, Diagnostik und finanziellen Schutz fĂĽr gefährdete Arbeitnehmer in hochwassergefährdeten Volkswirtschaften bĂĽndeln. Klimarisiken und extremer Niederschlag wurden mit Leptospirose-AusbrĂĽchen in Verbindung gebracht, die auf Ăśberschwemmungen folgen, was die Präventions- und Ăśberwachungsprioritäten fĂĽr Gesundheits- und Veterinärsysteme verstärkt. Starke Niederschlagsereignisse nehmen in vielen Regionen zu und erhöhen das Expositionsrisiko in tiefliegenden und sich urbanisierenden Gebieten.

Wesentliche Erkenntnisse des Berichts

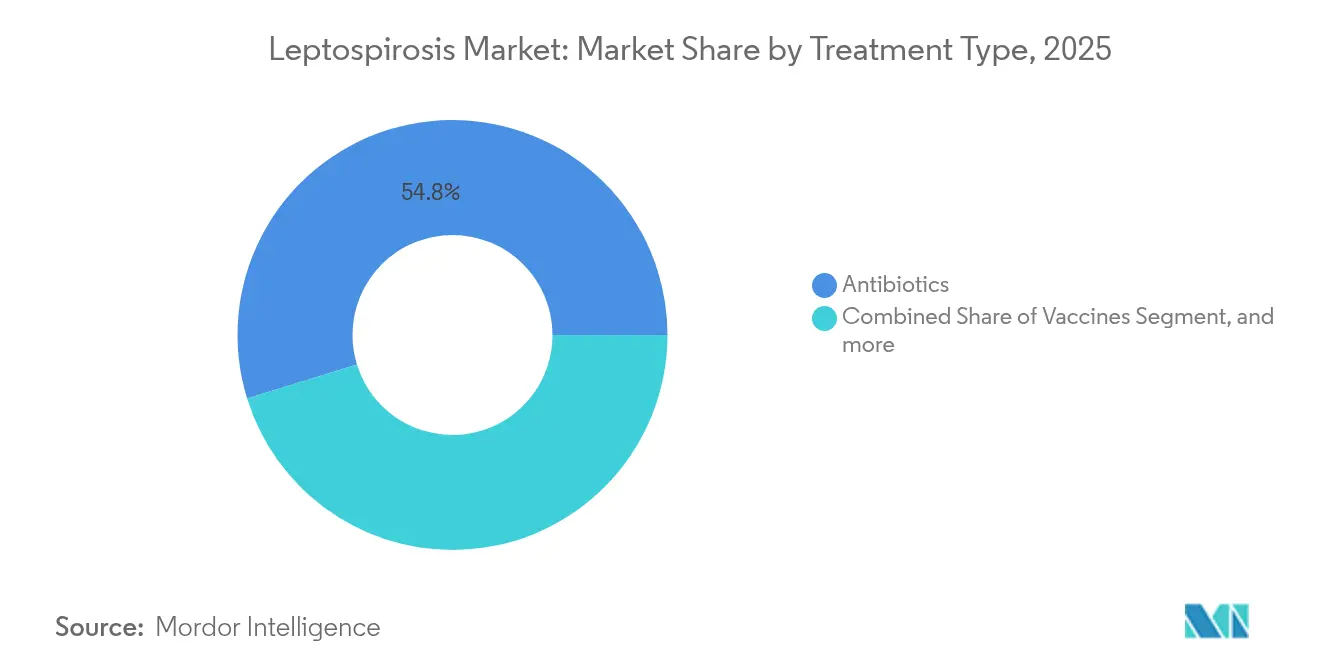

- Nach Behandlungstyp hielten Antibiotika im Jahr 2025 einen Anteil von 54,78 % am Leptospirose Markt, während die unterstützende Therapie bis 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen wird.

- Nach Diagnosetests entfiel auf die Serologie im Jahr 2025 ein Anteil von 45,10 % an der Leptospirose ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ, und Schnelldiagnosetests entwickeln sich mit einer CAGR von 7,78 % bis 2031.

- Nach Endnutzern entfiel auf °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů im Jahr 2025 ein Anteil von 57,90 % an der Leptospirose ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ, während łŐ±đłŮ±đ°ůľ±˛Ôä°ů°ě°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů mit einer prognostizierten CAGR von 8,12 % bis 2031 das schnellste Wachstum verzeichneten.

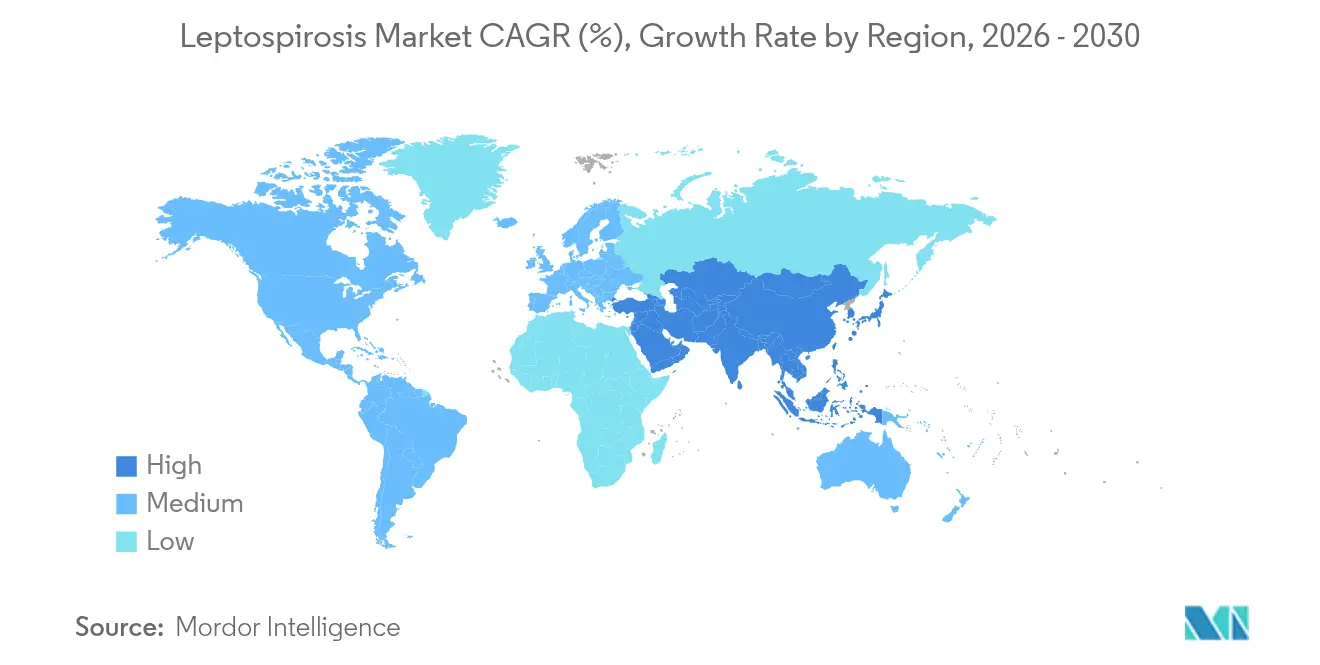

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,85 % am Leptospirose Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,16 % wachsen wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Leptospirose Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Inzidenz in Verbindung mit klimabedingten Überschwemmungen | +1.8% | Global, konzentriert in Süd-/Südostasien und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachstum staatlicher Impfprogramme für Nutztiere | +1.5% | Brasilien, Thailand, Philippinen, EU, Australien | Mittelfristig (2–4 Jahre) |

| Post-COVID-Bewusstsein für Zoonosen im Rahmen des Einen-Gesundheit-Ansatzes | +1.2% | Global, angeführt von OECD, ASEAN und multilateralen Gebern | Langfristig (≥ 4 Jahre) |

| Einführung schneller molekularer Diagnostik | +0.9% | Nordamerika, EU, städtische APAC-Zentren | Kurzfristig (≤ 2 Jahre) |

| Integrierte biotechnologische Lösungen zur Nagetierbekämpfung | +0.4% | Städtische Zentren in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Vom Arbeitgeber finanzierte Prophylaxe-Vorgaben in Südostasien | +0.6% | Malaysia, Vietnam, Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Inzidenz in Verbindung mit klimabedingten Ăśberschwemmungen

Das Leptospirose-Risiko steigt nach starken Regenfällen und Überschwemmungen, die Leptospira in Wasser und Boden aufrechterhalten, den Kontakt zwischen Nagetieren und Menschen erhöhen und Trinkwasserquellen kontaminieren. Störungen verdrängen Nagetierreservoire in Siedlungen und Arbeitsstätten und vervielfachen die menschliche Exposition, insbesondere dort, wo die Sanitärversorgung beeinträchtigt ist. Asien-Pazifik trägt einen großen Anteil der weltweiten Fälle, wobei Monsunzeiten in ländlichen Bezirken wiederholt zu Krankenhausüberlastungen und Diagnoseengpässen führen. Die städtische Ausdehnung in Überschwemmungsgebiete verlängert die Persistenz in der Umwelt und schafft peri-urbane Übertragungszonen ohne Entwässerung und sicheres Wasser. Investitionen verlagern sich auf Frühwarnmodelle, die Niederschlagsalarme mit vorab positionierten Antibiotika und mobiler Diagnostik verknüpfen, was einen vorausschauenden Einsatz unterstützt, der die Zahl schwerer Krankenhauseinweisungen begrenzt. Leitlinien der öffentlichen Gesundheit weisen konsequent auf das Leptospirose-Risiko bei Hochwassereinsätzen hin und betonen die schnelle Fallerkennung und Wassersicherheitsmaßnahmen in betroffenen Gemeinschaften[1]Weltgesundheitsorganisation, "Leptospirose," Weltgesundheitsorganisation, who.int . Klimabeurteilungen weisen auf verstärkte extreme Niederschläge in vielen Regionen hin, was Umwelttreiber erhöht, die mit höheren Leptospirose-Risikoperioden übereinstimmen.

Wachstum staatlicher Impfprogramme fĂĽr Nutztiere

Nutztiер-Exportvorschriften in Märkten wie Brasilien, Thailand und den Philippinen knüpfen Zertifizierungen an negative Serologie oder aktuelle Impfung, was die Ausgaben von optionaler Herdengesundheit auf vorgeschriebene Compliance verlagert. Brasiliens Landwirtschaftsbehörden haben die Impfanforderungen in Risikogebieten ausgeweitet, um die Rindfleisch-Lieferkette und die Exportberechtigung zu schützen, was die Nachfrage nach multivalenten Impfstoffen und die Beschaffungsplanung erhöht. Das Thailändische Departement für Viehentwicklung hat Mittel für die Immunisierung von Schweineherden in Exportprovinzen eingeplant, um die Fleischqualität zu schützen und die Erholung in wiederaufgestockten Betrieben zu beschleunigen. Australiens Biosicherheitsprotokolle integrieren Impfnachweise in die Logistik des Viehtransports, was eine wiederholbare Nachfrage nach Veterinärdienstleistungen und Impfstoffen schafft. Diese Schritte normalisieren die Leptospirose-Prävention als Teil der Exportbereitschaft anstelle einer episodischen Seuchenbekämpfung und stärken eine stabile Nachfrage nach etablierten Impfstoffportfolios im Leptospirose Markt. Offizielle Leitlinien zur Nutztiерgesundheit und Zertifizierungsrahmen verdeutlichen, wie Impfungen Bewegungskontrollen und die internationale Handelsbereitschaft für tierische Produkte untermauern.

Post-COVID-Bewusstsein fĂĽr Zoonosen im Rahmen des Einen-Gesundheit-Ansatzes

Pandemiereformen verlagerten Zoonosen von Nischenbudgets in der Veterinärmedizin auf nationale Sicherheits- und Finanzagenden und sorgten für nachhaltige Mittel zur Überwachung in den Bereichen Mensch, Tier und Umwelt. Multilaterale Kreditgeber verknüpfen Investitionen in die Primärversorgung mit Diagnostik im Rahmen des Einen-Gesundheit-Ansatzes, und Beschaffungsleitlinien bevorzugen Multiplex-PCR-Plattformen, die fieberhafte Erkrankungen einschließlich Leptospirose differenzieren. Von der Weltgesundheitsorganisation geleitete Standardisierungsbemühungen erweitern die Länderbeteiligung und harmonisieren Falldefinitionen und Laborprotokolle, die eine vergleichbare Inzidenzerfassung ermöglichen. Geberprogramme erweitern die Finanzierung für ländliche Diagnostik und die Ausbildung von Fachkräften und schließen historische Lücken in peripheren Gesundheitssystemen und Landwirtschaftsbezirken. Die Koordination zwischen Ministerien ist in vielen Ländern inzwischen Routine, was Verzögerungen bei der Ausbruchsmeldung und Ressourcenmobilisierung bei Überschwemmungen oder saisonalen Spitzen reduziert. Diese politischen Angleichungen erhalten die langfristige Unterstützung für Diagnostik und Laborqualität, die für eine anhaltende Nachfrage im Leptospirose Markt von zentraler Bedeutung sind.

EinfĂĽhrung schneller molekularer Diagnostik

PCR und RT-PCR verkürzen die Bestätigungszeiten auf Stunden, was klinische Entscheidungen in der akuten Phase unterstützt, wenn die Serologie negativ sein kann. Eine frühe DNA-Detektion reduziert empirische Unsicherheit und verbessert das antimikrobielle Therapiemanagement, indem sie die Ätiologie bei fieberhaften Syndromen mit überlappender Präsentation klärt. Arbeitsschutzregeln in ausgewählten Zentren Südostasiens fördern Ergebnisse innerhalb der gleichen Schicht für exponierte Arbeitnehmer, was die Geräteplatzierung in Krankenhauslaboren und Referenzkooperationen für Belastungstests vorantreibt. Veterinärbetriebe mit Herden hoher Dichte setzen molekulares Screening für das Herdenrisikomanagement, Keuschungsentscheidungen und den Quarantäneumfang ein. Miniaturisierte Plattformen und sinkende Reagenzienkosten ermöglichen es Laboren auf Bezirksebene, PCR zu integrieren und Probentransportzeiten zu verkürzen, die historisch gesehen Versorgungspfade verlangsamt haben. Klinische und Laborleitlinien erkennen molekulare Methoden als Eckpfeiler für die Früherkennung von Leptospirose in der akuten Phase sowohl in der Human- als auch in der Tiergesundheit an.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Niedriger Preisdruck bei Generika-Antibiotika | -0.6% | Global, insbesondere in preissensiblen Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Chronische Impfstoffversorgungslücken in Niedrigeinkommensregionen | -0.8% | Subsaharisches Afrika, Südasien, Pazifikinseln | Mittelfristig (2–4 Jahre) |

| Unterdiagnose aufgrund unspezifischer Frühsymptome | -0.5% | Global, ausgeprägt in ländlichem Süd-/Südostasien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Grenzen der antimikrobiellen Therapiesteuerung beim prophylaktischen Einsatz | -0.4% | Global, am stärksten in OECD- und oberen Mitteleinkommensmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Niedriger Preisdruck bei Generika-Antibiotika

Doxycyclin und Penicillin G sind seit langem patentfrei, wobei API-Preise und ausgereifte Produktionskapazitäten die Behandlungskosten niedrig halten. Wettbewerbsorientierte Ausschreibungen und Listen wesentlicher Arzneimittel lenken Käufe zu kostengünstigsten Anbietern, was die Differenzierung und Margenausweitung selbst bei steigenden Fallzahlen begrenzt. Der hohe Anteil des Antibiotikasegments spiegelt Volumen statt Wert wider, und Therapiemanagementprogramme schränken den prophylaktischen Einsatz außerhalb spezifischer Hochrisiko-Berufsumgebungen ein. Nationale Arzneimittellisten und Krankenhausausschüsse stärken kostenorientierte Kriterien, die Markenmöglichkeiten einengen und das Umsatzwachstum im Leptospirose Markt begrenzen. Der Investitionsschwerpunkt verlagert sich auf Diagnostik und Impfstoffe, wo geistiges Eigentum, regulatorische Exklusivität und Plattformaktualisierungen stärkere wirtschaftliche Rahmenbedingungen unterstützen. Rahmenbedingungen für wesentliche Arzneimittel und Leitlinien zur Therapiesteuerung priorisieren weiterhin kosteneffektive Therapieschemata und gezielte Indikationen, was die Preissensibilität beim Antibiotikaeinsatz bei Leptospirose verstärkt.

Chronische ImpfstoffversorgungslĂĽcken in Niedrigeinkommensregionen

Anforderungen an die Kühlkette, kurze Haltbarkeit und fragmentierte ländliche Nachfrage erschweren die Distribution auf der letzten Meile für Leptospirose-Impfstoffe in Niedrigeinkommensregionen. Hersteller priorisieren vorhersehbare Großmengenausschreibungen, was Niedrigeinkommensregionen anfällig für Engpässe und sporadische Verfügbarkeit machen kann. Serovar-Diversität und lokale Lizenzierungsanforderungen erhöhen die Komplexität der Antragsunterlagen für kleine Märkte und schrecken Investitionen ab, wenn der jährliche Dosisbedarf begrenzt ist. Geberbeschaffungszyklen können die Versorgung verzögern, wenn die Spezifikationen nicht mit der lizenzierten Serovar-Abdeckung übereinstimmen, was zu Reformulierungsbedarf führt, der die Durchlaufzeiten verlängert. Unregelmäßige Bedarfssignale und begrenzte Vorauskaufsverpflichtungen schrecken Kapazitätserweiterungen ab, insbesondere bei Auftragsherstellern, die mehrere Impfprogramme bedienen. Globale Immunisierungspartner und Versorgungsinitiativen haben die Zuverlässigkeit der Kühlkette und die Beschaffungsanpassung als Schlüsselhebel für eine verbesserte Impfstoffversorgung in eingeschränkten Umgebungen hervorgehoben[2]Gavi, die Impfallianz, "Plattform zur Optimierung von Kühlketten-Ausrüstung," Gavi, gavi.org .

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Behandlungstyp: Unterstützende Therapie gewinnt an Bedeutung, da schwere Fälle zunehmen

Antibiotika hielten im Jahr 2025 54,78 % des Umsatzes nach Behandlungstyp, während die unterstützende Therapie bis 2031 mit einer CAGR von 8,41 % wächst, da spät diagnostizierte Fälle zu schweren Erkrankungen fortschreiten, die eine intensive Krankenhausintervention erfordern. Schwere Leptospirose-Episoden können aufgrund von Dialyse, Beatmung und Transfusionen Krankenhauskosten von 15.000–25.000 USD verursachen, was die Kosten eines Standard-Antibiotikakurses von 20–50 USD bei Weitem übersteigt. Impfstoffe machten im Jahr 2025 etwa 30 % der Ausgaben nach Behandlungstyp in Nutztierpopulationen und Kohorten mit hohem beruflichem Risiko aus, wobei multivalente Formulierungen bei 8–12 USD pro Dosis und Auffrischungsroutinen eine wiederkehrende Nachfrage aufrechterhalten. Adjuvante Therapien wie Immunglobulin und Kortikosteroide bei schwerer Lungenbeteiligung bleiben eine Nische, werden jedoch zunehmend in intensivmedizinische Protokolle aufgenommen. Dieses Ausgabemuster verstärkt eine zweigleisige Wirtschaft im Leptospirose Markt, in der kostengünstige Antibiotika das Volumen dominieren und höherwertige unterstützende Versorgung einen wachsenden Umsatzanteil gewinnt. Klinische Leitlinien betonen den raschen Einsatz von Antibiotika und ein sorgfältiges Management von Organkomplikationen, was mit der steigenden Intensität der unterstützenden Therapie bei komplexen Präsentationen übereinstimmt.

Es wird erwartet, dass die Behandlungslandschaft die Dominanz von Antibiotika aufgrund der Erstlinienverwendung und der breiten klinischen Vertrautheit beibehält, jedoch werden Prävention und Frühdiagnose zunehmend die Kostenbelastung aus intensivmedizinischen Umgebungen heraus verlagern. Das Wachstum bei Impfstoffen wird durch exportkonforme Vorgaben bei Nutztieren und arbeitgeberfinanzierte Prophylaxe in hochwassergefährdeten Belegschaften unterstützt, was die Nachfrage jenseits von Ausbruchszyklen stabilisiert. Verbesserte Kühlketten und rekombinante Plattformen erweitern die Bandbreite der tragfähigen Impfstoffoptionen für Gesundheitssysteme mittlerer Einkommensländer und erhalten ein überdurchschnittliches Wachstum für die Immunisierung im Leptospirose Markt. Mit wachsendem Bewusstsein wird die Leptospirose-Branche weiterhin zeitnahe Diagnostik, gezielte Antibiotika und umfassende unterstützende Protokolle betonen, insbesondere während saisonaler Spitzen und Überschwemmungsfolgen. Über den Prognosehorizont verlagert sich das Wertschöpfungszentrum auf integrierte Präventions- und Versorgungspakete, die schwere Fallverläufe in Hochbelastungsregionen reduzieren. Tierärztliche Impfpraktiken und das betriebliche Risikomanagement werden entscheidend für die Bewältigung der artübergreifenden Übertragungsdynamik sein, die die Human- und Tiergesundheit betrifft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Diagnosetests: Schnelldiagnosetests unterbrechen die Laborabhängigkeit der Serologie

Die Serologie hielt im Jahr 2025 45,10 % des Diagnosevolumens, während Schnelldiagnosetests mit einer CAGR von 7,78 % wachsen, bedingt durch Point-of-Care-Vorgaben und den Bedarf nach Entscheidungen innerhalb der gleichen Schicht in Hochexpositions-Arbeitsumgebungen. Molekulare Diagnostik nähert sich einem Drittel der Ausgaben in städtischen Zentren, die Kapitalkosten durch Durchsatz und Multiplexing rechtfertigen, und liefert umsetzbare Ergebnisse in der akuten Phase. Schnelldiagnosetests schließen Versorgungslücken in ländlichen Kliniken und Betrieben, wo Transportverzögerungen mehrere Tage betragen können und Patienten sich verschlechtern oder das Follow-up abbrechen. Lateral-Flow-Preispunkte von etwa 3–6 USD positionieren Schnelldiagnosetests als attraktive Alternative zu ELISA-Arbeitsabläufen, sobald Arbeits- und Kommunikationsverzögerungen berücksichtigt werden, während PCR auf der Grundlage von Sensitivität und Spezifität Premium-Preise beibehält. Diese Verlagerung stärkt die Rolle schneller Plattformen im Leptospirose Markt, insbesondere dort, wo Richtlinien eine schnellere Rückkehr an den Arbeitsplatz oder Behandlungsentscheidungen am selben Tag erfordern. Technische Leitlinien erkennen an, dass früh-phase PCR der Serokonversion vorausgehen kann, während die Serologie für die Bestätigung im späteren Stadium und für die Überwachung weiterhin wichtig ist.

Adoptionsmuster konzentrieren sich auf regulatorische Anforderungen und Infrastrukturreife, wobei Südostasien bei der Nutzung von Schnelldiagnosetests in betrieblichen Gesundheitsposten führt und Bezirkskrankenhäuser kompakte PCR-Geräte einführen, um Durchlaufzeiten zu verkürzen. Veterinär-Referenzlabore in großen Milch- und Schweinebetrieben rechtfertigen die molekulare Einführung für das Herden-Screening, Keuschungs- und Quarantäneentscheidungen, die die Produktivität schützen. Die installierte Basis der Serologie und die Vertrautheit der Techniker verankern weiterhin viele Labore, aber konkurrierende Modalitäten verlagern Beschaffungsprioritäten auf schnellere und tragbarere Optionen. Da öffentliche und private Kostenträger die Erstattung für Frühtests ausweiten, neigt der Leptospirose Markt zu Modalitäten, die empirische Unsicherheit reduzieren und Komplikationen durch verzögerte Versorgung vermeiden. In diesem Übergang optimiert die Leptospirose-Branche Testmenüs über verschiedene Versorgungssettings hinweg, sodass akute Erkennung, Bestätigung und Überwachung auf der richtigen Dienstleistungsebene koexistieren. Veterinärdiagnostische Plattformen richten sich weiterhin nach Humanlaborfähigkeiten aus und stärken die Datenintegration im Rahmen des Einen-Gesundheit-Ansatzes, ohne Kapazitäten zu duplizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: łŐ±đłŮ±đ°ůľ±˛Ôä°ů°ě°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů entwickeln sich zur Wachstumsgrenze

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů erfassten im Jahr 2025 57,90 % der Endnutzerausgaben, was den hohen Anteil schwerer Fälle widerspiegelt, die eine stationäre Aufnahme und intensivmedizinische Dienste erfordern. Kliniken verwalten ambulante Tests und unkomplizierte Behandlungen und machen etwa ein Viertel des Marktes aus, während łŐ±đłŮ±đ°ůľ±˛Ôä°ů°ě°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů mit einer CAGR von 8,12 % der am schnellsten wachsende Kanal sind, angesichts des Wandels zur planmäßigen Herdenimmunisierung. GroĂźe Milchproduzenten in entwickelten Märkten budgetieren Impfkosten pro Tier in Betriebspläne ein, und ähnliche Praktiken breiten sich auf exportorientierte Herden in Asien-Pazifik und Lateinamerika aus. Die Impfung von Heimtieren ist in städtischen Märkten mit Outdoor-Freizeitaktivitäten zur Routine geworden, was die Impfstofferlöse in der Tiermedizin im Leptospirose Markt aufrecht erhält. Staatliche Veterinärdienste und mobile Programme machen den Rest aus und fungieren oft als AuĂźendienstkräfte zur UnterstĂĽtzung von Impfung und Ăśberwachung in abgelegenen Gebieten. Tiergesundheitsleitlinien betonen Herdenimpfung und Biosicherheit, um wirtschaftliche Verluste durch Reproduktionsprobleme und Produktivitätsbeeinträchtigungen zu mindern.

Regulierung und Lieferkettenausrichtung sind zentral fĂĽr das Wachstum in Veterinärkanälen, da Exporteure auf dokumentierte Immunisierung angewiesen sind, um die Anforderungen der Zielländer zu erfĂĽllen. Produzenten erkennen zunehmend, dass subklinische Infektionen die Leistung und Herdenleistung selbst dann beeinträchtigen, wenn die Sterblichkeit begrenzt ist, was planmäßige Impfung und Tests fördert. Diese Ausrichtung wird die UmsatzlĂĽcke zwischen Humankrankenhäusern und Veterinäranbietern im Laufe der Zeit verringern, da sich die Intensivtierhaltung verstärkt und die Prophylaxe bei Heimtieren in städtischen Zentren ausgeweitet wird. Mit zunehmender Klimavariabilität und Ăśberschwemmungen wird der Leptospirose Markt auf łŐ±đłŮ±đ°ůľ±˛Ôä°ů°ě°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů und -netzwerke angewiesen sein, um den Herdenschutz aufrechtzuerhalten, die Compliance zu zertifizieren und Reaktionen zu koordinieren, wenn sich Serovar-Muster verschieben. Mit der Weiterentwicklung von Co-Finanzierungsmodellen wird die Leptospirose-Branche Service-Pakete ausweiten, die Impfung, Diagnostik und Analysen fĂĽr Produzenten umfassen, die einen vorhersehbaren Exportzugang und Kostenkontrolle anstreben. Die Zusammenarbeit zwischen Veterinär- und Humansundheitsbehörden wird weiterhin Ăśberwachung und Risikokommunikation nach extremen Wetterereignissen stärken.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,85 % des globalen Wertes, unterstĂĽtzt durch eine hohe Diagnoseakzeptanz, Erstattung fĂĽr molekulare Tests und eine breite Veterinärimpfung in Hunde- und Nutztierpopulationen. Die Vereinigten Staaten verankern die regionalen Ausgaben durch Expositionen in Landwirtschaft, Outdoor-Freizeitaktivitäten und Verteidigungsausbildung, während die Impfung von Hunden einen stabilen Einnahmestrom fĂĽr Tierärzte darstellt. Die schnelle regulatorische EinfĂĽhrung neuer Diagnostika und robuste Vertriebsnetze unterstĂĽtzen eine zuverlässige Versorgung und stetige Produkterneuerungszyklen ĂĽber alle Modalitäten hinweg. Der Leptospirose Markt profitiert von klar definierten Arbeitsschutzprotokollen, die FrĂĽhtests fĂĽr exponierte Arbeitnehmer fördern. Leitlinien zur Impfung von Heimtieren und eine hohe Hundehaltung tragen ebenfalls zu einer wiederkehrenden Impfstoffnachfrage in Kliniken und °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn bei. Klinische und veterinäre Behörden in der Region bieten Leitlinien zu Expositionsrisiken und PräventionsmaĂźnahmen, die das Bewusstsein und die Testintensität aufrechterhalten.

Europa machte im Jahr 2025 schätzungsweise ein Viertel des globalen Umsatzes aus, wobei die Nachfrage in exportorientierten Nutztierwirtschaften und Freizeitwasser-Hotspots konzentriert ist. Deutschland, Frankreich und die Niederlande unterhalten eine strenge Tiergesundheitsüberwachung und setzen Impfung bei Zuchtrindern und Schweinen in Risikogebieten ein, während nordische Märkte die Prophylaxe bei Hunden priorisieren. Die EU-Verordnung für Tierarzneimittel und die gegenseitige Anerkennung vereinfachen die Zulassung aktualisierter Impfformulierungen und unterstützen die grenzüberschreitende Einführung. Südeuropa erlebt saisonale menschliche Ausbrüche nach landwirtschaftlichen Überschwemmungen, was das Krankenhaustest-Volumen aufrecht erhält. Der Leptospirose Markt in Europa profitiert von koordinierter Überwachung, regulierter Biosicherheit und strukturierten Veterinärdienstleistungen, die Impfung und Diagnostik fördern. Europäische Regulierungsressourcen für Tierarzneimittel bieten einen Weg für die Zeit bis zur Markteinführung und Aktualisierungen nach der Zulassung, die mit sich entwickelnden Serovar-Profilen übereinstimmen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,16 % bis 2031, getrieben durch saisonale Ăśberschwemmungen, Modernisierung der Nutztierhaltung und vom Arbeitgeber finanzierte Prophylaxe-Pilotprojekte in Exportzonen. Thailand, Vietnam und die Philippinen berichten von endemischer Ăśbertragung mit monsunbedingten Spitzen, und nationale Krankenversicherungsausweitungen verbessern den Zugang zur Diagnostik, um Fehldiagnosen im Vergleich zu Dengue oder Typhus zu reduzieren. Chinas Schweinsektor integriert Leptospirose-Impfung als Teil der Wiederaufstockung und Biosicherheit nach den Störungen durch die Afrikanische Schweinepest, was die Impfstoffnutzung erhöht. Indiens Milchgenossenschaften pilotieren Herden-Screening-Programme in MilchgĂĽrteln, wo subklinische Infektionen die Qualität und Exportberechtigung beeinträchtigen, und erweitern so den Leptospirose Markt in ländlichen Bezirken. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą hält rund 15 % des Wertes mit Brasiliens bovinen Impfvorgaben, die eine stabile Nachfrage in den wichtigsten Produktionsbundesstaaten aufrechterhalten. Der Nahe Osten und Afrika bleiben versorgungseingeschränkt aufgrund von Impfstoffengpässen und begrenzter Diagnostik, was den Umsatz trotz hoher Belastung in hochwassergefährdeten Gebieten begrenzt. Regionale Gesundheits- und Katastrophenschutzbehörden berichten weiterhin von ĂĽberschwemmungsbedingten AusbrĂĽchen und betonen Wasserversorgungssicherheit und berufliches Risikomanagement zur Eindämmung der Ăśbertragung.

Wettbewerbslandschaft

Der Leptospirose Markt zeigt eine duale Struktur, wobei Tierarzneimittel-Impfstoffe auf Zoetis, Boehringer Ingelheim, MSD Animal Health, Virbac und Elanco konzentriert sind und Human-Diagnostika sowie Therapeutika auf regionale Anbieter und Labordienstleistungen verteilt sind. Impfstoff-Marktführer verteidigen ihre Position mit vertikal integrierten Forschungs- und Entwicklungs-, Regulierungsangelegenheiten- und Kühlkettenfähigkeiten in vielen Ländern. Die Portfoliobreite, die canine, bovine und porcine Formulierungen sowie Serovar-Anpassungen umfasst, erhöht die Wechselkosten für Käufer. Der Diagnostikwettbewerb intensiviert sich, da molekulare Panels expandieren und Schnelldiagnosetests-Entwickler in Point-of-Care-Kanäle eindringen, wo ELISA-Arbeitsabläufe Verzögerungen und Gerätebedarf mit sich bringen. Regionale API-Hersteller in Indien und China streben nach WHO-Präqualifikation, um in Ausschreibungen zu konkurrieren, was die Antibiotika-Versorgungsoptionen in preissensiblen Märkten erweitern könnte. Diese Dynamiken halten den Leptospirose Markt wettbewerbsfähig, mit einer Differenzierung, die auf Ergebnisgeschwindigkeit, Kühlkettenzuverlässigkeit und länderübergreifenden Regulierungsdateien basiert. Unternehmensveröffentlichungen und Produktseiten weisen auf konsequente Investitionen in molekulare Panels und Impfstoffaktualisierungen hin, die auf die regionale Epidemiologie ausgerichtet sind.

Strategische Schritte in den Jahren 2024 und 2025 betonen Kapazitätserweiterungen, lokalisierte Fertigung und Lizenzierung, um neue Kanäle zu erschließen. Spezialisten für molekulare Diagnostik lizenzieren PCR-Panels an Veterinärlabore, um die Serologie-Incumbency zu untergraben und den Referenzlabordurchsatz zu erhöhen. Schnelldiagnosetests-Hersteller zielen auf Betriebsgesundheitsprogramme in Südostasien ab, wo Entscheidungen innerhalb der gleichen Schicht erforderlich sind. Impfstoffhersteller investieren in autogene Plattformen für betriebsspezifisches Serovar-Matching in Märkten mit vielfältiger Epidemiologie. Parallel dazu verfolgen Unternehmen thermostabile Formulierungen, um Kühlkettenverluste in tropischen Regionen und Inselstaaten zu reduzieren. Diese Taktiken erweitern den Zugang und stabilisieren die Versorgung in Regionen, die mit wiederkehrenden Monsunstörungen und Logistikbeschränkungen konfrontiert sind. Zusammen erweitern sie den Leptospirose Markt-Fußabdruck, indem sie Produktdesign mit Feldbedingungen und regulatorischen Erwartungen abstimmen. Unternehmensankündigungen und regulatorische Aktualisierungen liefern Belege für Kapazitätsaufrüstungen, Zulassungen und regionale Partnerschaften, die mit diesen Themen übereinstimmen.

Die Technologieübernahme bleibt ein wesentlicher Unterscheidungsfaktor. Marktführer melden Patente für Adjuvanzien, Serovar-Abdeckung und Thermostabilität an und integrieren Leptospirose-Antigene in Kombinationsimpfstoffe, die Verabreichungskosten reduzieren. Molekulare Anbieter erweitern Panels, die mehrere Serovare in einem einzigen Assay nachweisen, um die Sensitivität und den praktischen Arbeitsablauf in Laboren zu verbessern. Schnelldiagnosetests-Entwickler verfeinern Lateral-Flow-Formate für den tropischen Feldeinsatz, wo die Kühlung unzuverlässig ist. Neue Marktteilnehmer erkunden rekombinante Plattformen und feldeinsetzbare Nukleinsäuretests, die auf schnelleren Durchlauf mit minimaler Infrastruktur abzielen. Diese Entwicklungen begünstigen Unternehmen, die Laborinnovationen in robuste, platzsparende Lösungen für hochwassergefährdete und hitzebelastete Umgebungen übersetzen, was mit den Nachfrageverschiebungen im Leptospirose Markt übereinstimmt. Unternehmenspipelines und Produktliteratur weisen auf einen kontinuierlichen Schwerpunkt auf Zuverlässigkeit, Tragbarkeit und einfache Schulung für nicht-tertiäre Umgebungen hin.

ł˘±đ±čłŮ´Ç˛ő±čľ±°ů´Ç˛ő±đ-µţ°ů˛ą˛Ôł¦łó±đ˛Ô´ÚĂĽłó°ů±đ°ů

Zoetis

MSD Animal Health (Merck & Co.)

Boehringer Ingelheim Animal Health

Virbac

Elanco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: MSD Animal Health bestätigte eine Erweiterung im Wert von 895 Millionen USD in De Soto, Kansas, um die Herstellung von Tierimpfstoffen zu steigern.

- März 2024: Zoetis erwarb einen Standort in Melbourne und skalierte die jährliche Impfstoffproduktion auf 130 Millionen Dosen

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Leptospirose-Markt als den weltweiten Verkauf von Human- und Veterinärimpfstoffen, Antibiotika, unterstĂĽtzenden Therapeutika und kommerziellen Diagnosekits, die Patienten oder Tiere ĂĽber °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů, Tierkliniken, öffentliche Gesundheitsprogramme und lizenzierte Händler erreichen. Laut şÚÁϲ»´ňěČ spiegelt die Zusammenfassung von Behandlungs- und Testeinnahmen in einem Pool die realen Budgetentscheidungen wider und gibt den Käufern einen vollständigen Ăśberblick ĂĽber die Ausgaben.

Ausschluss des Geltungsbereichs: Reagenzien, die nur fĂĽr die Forschung bestimmt sind, und im Labor entwickelte Tests, die nicht klinisch zugelassen sind, werden nicht berĂĽcksichtigt.

Ăśberblick ĂĽber die Segmentierung

- Nach Behandlungstyp

- Antibiotika

- Impfstoffe

- UnterstĂĽtzende Therapie

- Adjuvante Therapien

- Nach Diagnosetests

- Serologie (ELISA, MAT)

- Molekulare Diagnostik (PCR/RT-PCR)

- Schnelldiagnosetests (RDTs)

- Andere Diagnosetests

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Kliniken

- łŐ±đłŮ±đ°ůľ±˛Ôä°ů°ě°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Rest von ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- APAC

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Rest von APAC

- Naher Osten und Afrika

- Naher Osten

- GCC

- °ŐĂĽ°ů°ě±đľ±

- Rest des Nahen Ostens

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Ärzte für Infektionskrankheiten, Tierärzte vor Ort, Beschaffungsbeamte und Diagnostikhändler in Nordamerika, Brasilien, Indien, Thailand und Kenia. In diesen Gesprächen wurden der tatsächliche Behandlungsmix, die saisonalen Spitzen nach Überschwemmungen, die typischerweise bestellten Testpanels und die Preisspannen geklärt, so dass wir die Schreibtischschätzungen in Frage stellen und das Verhältnis zwischen Inzidenz und Nachfrage präzisieren konnten.

Desk Research

Wir begannen mit offenen Datensätzen wie dem Globalen Gesundheitsobservatorium der WHO, OIE-Tiergesundheitsberichten, FAOSTAT-Viehzählungen und UN Comtrade-Impfstoff-Handelscodes, die breite Hinweise auf Inzidenz, Herdengröße und Versand lieferten. Von Experten begutachtete Fachzeitschriften (The Lancet, PLOS NTDs), nationale Dashboards zu Krankheitsausbrüchen und Patentzusammenfassungen von Questel halfen dabei, die Vielfalt der Stämme und Pipeline-Assets zu verfolgen. SEC-Filings und 10-Ks von börsennotierten Arzneimittelherstellern lieferten durchschnittliche Verkaufspreise. Dow Jones Factiva und D&B Hoovers ergänzten die Aufteilung der Einnahmen. Diese Liste dient nur zur Veranschaulichung; viele andere glaubwürdige Quellen haben unsere Schreibtischuntersuchung unterstützt.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Top-Down-Prävalenz-zu-Behandlungsfall-Modell wandelt gemeldete Infektionen bei Mensch und Tier in Dosen und Testmengen um; selektive Bottom-Up-Lieferanten-Roll-ups validieren die Gesamtwerte. Zu den Schlüsselvariablen gehören die jährliche Infektionshäufigkeit, die Durchimpfung des Viehbestands, der Anteil der schweren Fälle, die eine Antibiotika-Infusion benötigen, die durchschnittlichen Testpanels pro Verdachtsfall und die regionale Kaufkraftparität für die Preisspanne. Eine multivariate Regression mit wetterbedingten Überschwemmungsereignissen und Verschiebungen im Viehbestand prognostiziert die Nachfrage, während eine Szenarioanalyse hohe und niedrige Pfade prüft. Datenlücken, insbesondere in Regionen, über die zu wenig berichtet wird, wurden mit von Experten vereinbarten Korrekturfaktoren geschlossen, die auf vergleichbaren Krankheiten basieren.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der ĂśberprĂĽfung durch die Verantwortlichen mit den Handelsströmen und den Beschaffungsprotokollen der °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů abgeglichen. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wichtigen Ereignissen wie einer wichtigen Impfstoffzulassung oder einer El-Niño-Flutwelle ausgelöst werden. Ein abschlieĂźender Analystendurchlauf stellt sicher, dass die Kunden den neuesten Stand erhalten.

Warum die Leptospirose-Basislinie von Mordor verlässlich ist

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktkörbe, Inzidenzmultiplikatoren oder Aktualisierungsrhythmen wählen. Wir legen den Umfang im Voraus offen und überarbeiten ihn jedes Jahr, so dass Planer jede Annahme nachvollziehen können.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 529,3 MIO. USD (2025) | şÚÁϲ»´ňěČ | - |

| 556,3 MIO. USD (2025) | Globale Unternehmensberatung A | ohne Preisverfall bei Diagnostika, einheitliche CAGR fĂĽr alle Regionen |

| 501,0 MIO. USD (2023) | Fachzeitschrift B | älteres Basisjahr und keine Anpassung des Veterinärkanals |

| 447,8 MIO. USD (2021) | Industrieverband C | verwendet sieben Jahre alte Inzidenzdaten und lässt die Anpassung der Währungsinflation aus |

Der Vergleich zeigt, dass die Klarheit des Umfangs, die Aktualität der Daten und die jährliche Rekalibrierung şÚÁϲ»´ňěČ in die Lage versetzen, eine ausgewogene, transparente Basislinie zu liefern, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie sind die Wachstumsaussichten fĂĽr den Leptospirose Markt bis 2031?

Der Leptospirose Markt wird voraussichtlich von 847,52 Millionen USD im Jahr 2026 auf 1,13 Milliarden USD bis 2031 bei einer CAGR von 5,94 % steigen, wobei das Wachstum auf klimabedingten Nachfrageverschiebungen, compliancegebundener Impfung und der Ausweitung der schnellen Diagnostik basiert.

Welche Region führt die aktuellen Ausgaben an und welche wächst im Leptospirose Markt am schnellsten?

Nordamerika führte mit 41,85 % im Jahr 2025, während Asien-Pazifik mit einer CAGR von 7,16 % bis 2031 die am schnellsten wachsende Region aufgrund von überschwemmungsbedingter Inzidenz und Modernisierung der Nutztierhaltung ist.

Welche Behandlungs- und Endnutzersegmente sind im Leptospirose Markt am bedeutendsten?

Antibiotika hielten 54,78 % des Umsatzes von 2025 unter den Behandlungen und °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů erfassten 57,90 % unter den Endnutzern, während unterstĂĽtzende Therapie und łŐ±đłŮ±đ°ůľ±˛Ôä°ů°ě°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů bis 2031 die schnellsten CAGRs verzeichnen.

Wie entwickelt sich die Diagnostik im Leptospirose Markt?

Die Serologie hielt 45,10 % des diagnostischen Volumens von 2025, doch Schnelldiagnosetests und die PCR-EinfĂĽhrung steigen aufgrund des Bedarfs nach Entscheidungen innerhalb der gleichen Schicht, von Krankenhausdurchsatzgewinnen und Anforderungen des betrieblichen Gesundheitsschutzes.

Welche politischen und Finanzierungstrends unterstĂĽtzen eine nachhaltige Nachfrage im Leptospirose Markt?

Budgetierung im Rahmen des Einen-Gesundheit-Ansatzes, exportgebundene Impfvorgaben und multilaterale Finanzierung, die Diagnostik in die Primärversorgung einbettet, unterstützen die langfristige Nachfrage in Human- und Veterinärkanälen.

Was sind die wesentlichen Herausforderungen, die das Wachstum im Leptospirose Markt begrenzen?

Preisdruck bei Generika-Antibiotika und chronische Impfstoffversorgungslücken in Niedrigeinkommensregionen schränken die Wertschöpfung und den Zugang trotz steigender Fallzahlen und einer breiteren Überwachungsabdeckung ein.

Seite zuletzt aktualisiert am: