Größe und Marktanteil des Marktes für Fleischsnacks

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 22.02 Milliarden US-Dollar |

| Marktgröße (2031) | 30.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fleischsnacks von ���ϲ�����

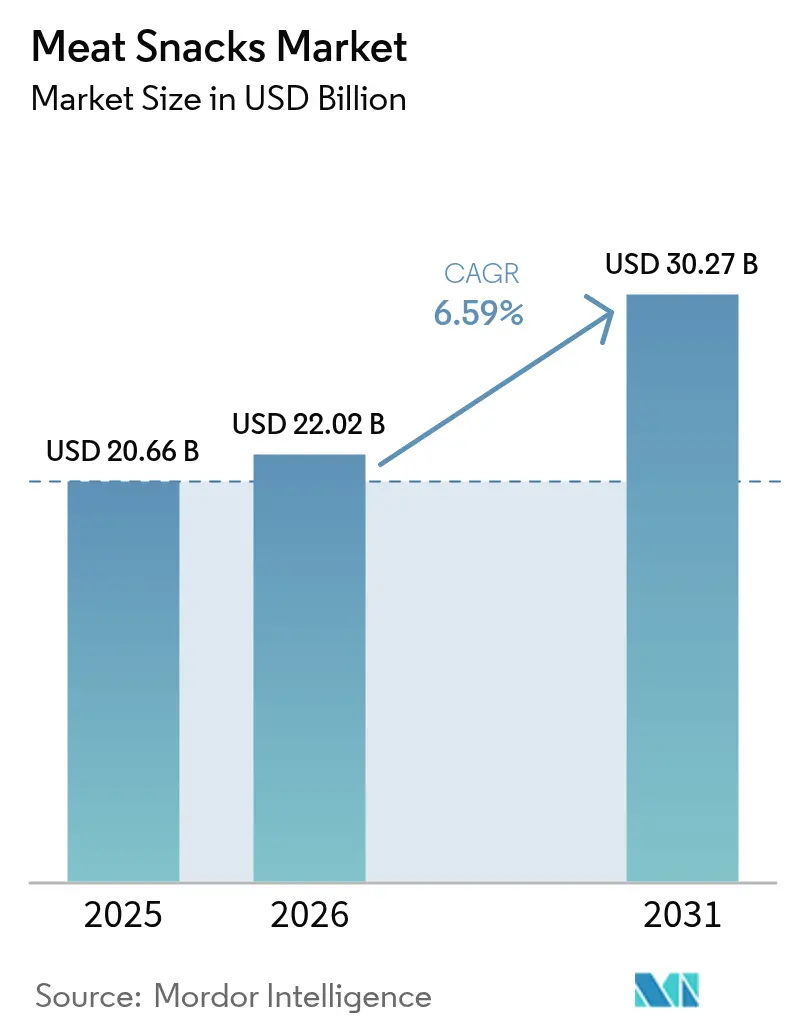

Die Größe des Marktes für Fleischsnacks wird voraussichtlich von 20,66 Milliarden USD im Jahr 2025 auf 22,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 30,27 Milliarden USD bei einer CAGR von 6,59 % im Zeitraum 2026–2031 erreichen. Dieses Wachstum wird in erster Linie durch die steigende Beliebtheit proteinreicher Ernährungsweisen und die zunehmende Nachfrage nach praktischen Lebensmitteloptionen angetrieben. Produkte wie Beef Jerky bleiben beliebt, da sie eine erschwingliche und vollständige Proteinquelle darstellen. Selbst bei steigenden Lebensmittelpreisen entscheiden sich Verbraucher für Großeinkäufe und Vorteilspacks, um Kosten zu sparen. Die Verfügbarkeit von Fleischsnacks in Convenience-Stores und auf Online-Plattformen hat ihre Zugänglichkeit weiter ausgebaut. Premium- und Clean-Label-Produkte gewinnen an Bedeutung, bieten höhere Gewinnmargen und ebnen handwerklichen Marken den Weg in den Markt. Während regulatorische Bedenken hinsichtlich verarbeiteten Fleisches zu Reformulierungsbemühungen und der Einführung pflanzenbasierter Alternativen geführt haben, haben diese Faktoren das Marktwachstum nicht wesentlich verlangsamt. Der Markt konsolidiert sich moderat, wobei wichtige Akteure wie Conagra Brands, Tyson Foods und Hormel Foods Corporation eine starke Präsenz aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

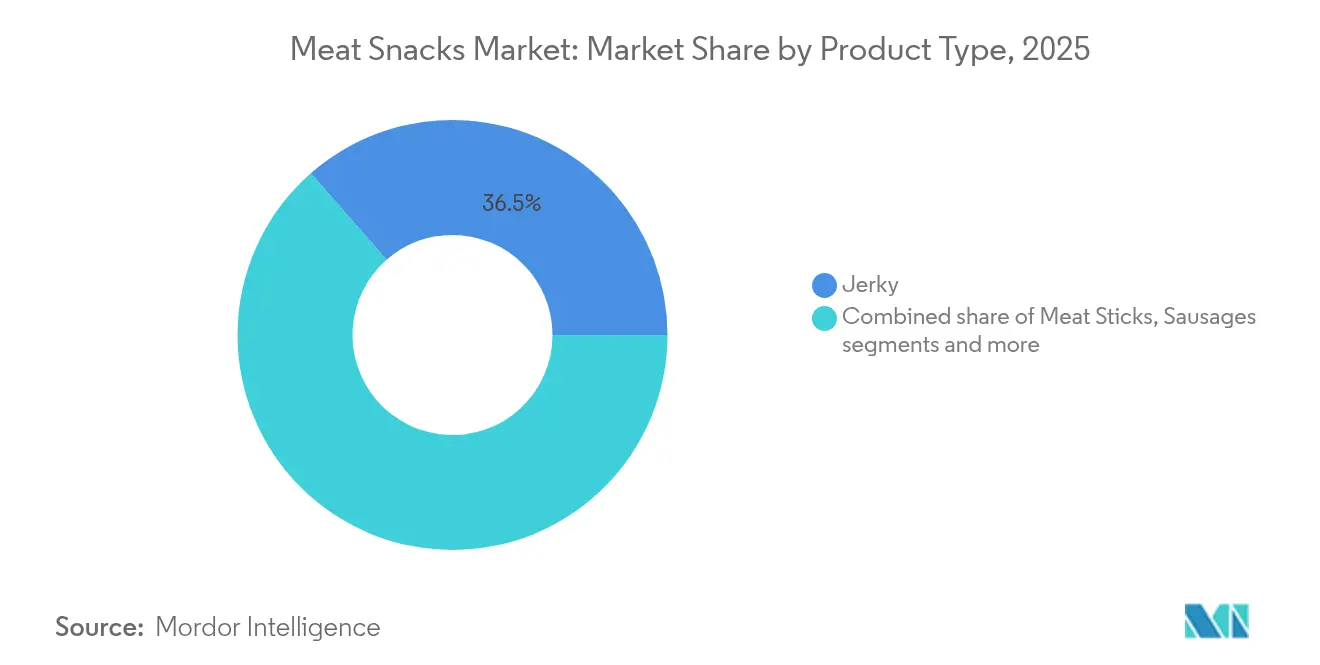

- Nach Produkttyp führte Jerky im Jahr 2025 mit einem Marktanteil von 36,45 % im Markt für Fleischsnacks; Fleischsticks verzeichnen bis 2031 eine CAGR von 7,09 %.

- Nach Quelle entfiel auf Rind im Jahr 2025 ein Anteil von 48,10 % an der Marktgröße für Fleischsnacks, während Schwein zwischen 2026 und 2031 mit einer CAGR von 6,68 % expandieren wird.

- Nach Kategorie dominierten konventionelle Angebote im Jahr 2025 mit einem Umsatzanteil von 87,40 %; Bio-Linien wachsen im gleichen Zeitraum mit einer CAGR von 8,32 %.

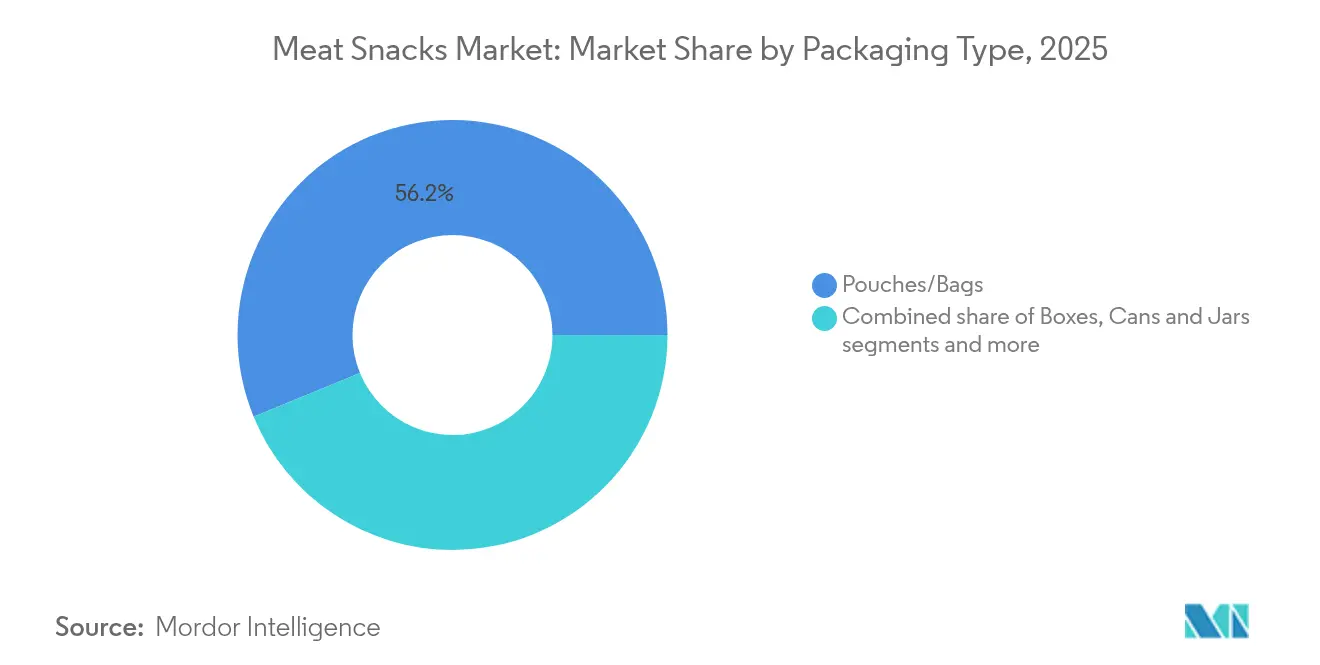

- Nach Verpackung entfielen auf ����ܳٱ��/��ü�ٱ�� im Jahr 2025 56,20 % der Marktgröße für Fleischsnacks, während Kartons bis 2031 mit einer CAGR von 7,34 % wachsen werden.

- Nach Vertriebskanal hielten ���ܱ�����ä����ٱ�/��������ä����ٱ� im Jahr 2025 einen Marktanteil von 44,70 % im Markt für Fleischsnacks, während ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� mit einer CAGR von 9,32 % bis 2031 beschleunigen.

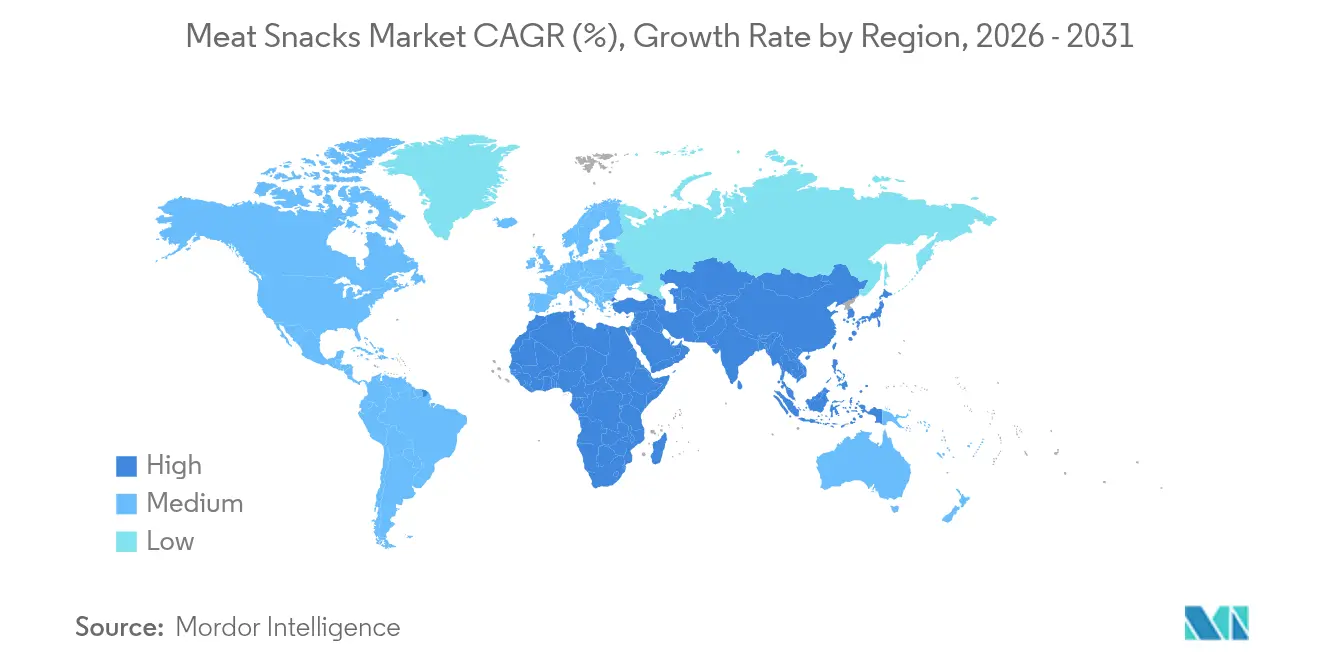

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 44,90 % an der globalen Marktgröße für Fleischsnacks, während Asien-Pazifik bis 2031 mit einer CAGR von 8,92 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fleischsnacks

Tabelle zur Auswirkung der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen Snacks | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Bequemlichkeit und Konsum unterwegs | +0.8% | Global, insbesondere städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Premium- und Gourmetprodukten | + 1.1% | Nordamerika und Europa, Ausweitung auf wohlhabende Segmente im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Geschmackserweiterung | +0.9% | Global, mit regionalen Geschmackspräferenzen | Mittelfristig (2–4 Jahre) |

| Fokus auf saubere Zutatenlisten | + 0.7% | Nordamerika und Europa, regulierungsgetriebene Einführung | Langfristig (≥ 4 Jahre) |

| Ausweitung von pflanzenbasierten Fleischsnacks | +1.0% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach proteinreichen Snacks

Die Nachfrage nach proteinreichen, kohlenhydratarmen und praktischen Snackoptionen treibt das Wachstum des Marktes für Fleischsnacks an. Laut dem Internationalen Rat für Lebensmittelinformationen (IFIC) suchen ab 2024 71 % der amerikanischen Verbraucher aktiv nach Möglichkeiten, mehr Protein in ihre Ernährung aufzunehmen, was auf eine Verschiebung hin zu gesünderem und funktionellem Snacking hindeutet[1]Quelle: International Food Information Council Org, „2024 IFIC Food and Health Survey”, ific.org. Um dieser Nachfrage gerecht zu werden, führen Marken Clean-Label-Fleischsnacks ein, die sich auf hohen Proteingehalt, Bequemlichkeit, klare Proteinvorteile und hochwertige Zutaten konzentrieren. So brachte Wenzel's Farm beispielsweise im Mai 2025 seine PRO-Snackstick-Linie auf den Markt, die Einzelportions-Rind- und Schweinesticks in vier kräftigen Geschmacksrichtungen umfasst. Jeder Stick liefert 16 Gramm Protein bei minimalem Zuckergehalt und richtet sich an gesundheitsbewusste und vielbeschäftigte Verbraucher. Diese wachsende Präferenz für Gesundheit, Bequemlichkeit und saubere Ernährung wird voraussichtlich das Wachstum des globalen Marktes für Fleischsnacks in den kommenden Jahren antreiben.

Zunehmende Bequemlichkeit und Konsum unterwegs

Der wachsende Bedarf an Bequemlichkeit und Essen unterwegs treibt den Markt für Fleischsnacks an. Da die Menschen ein geschäftigeres Leben führen, ersetzen sie vollständige Mahlzeiten durch leicht zu transportierende, proteinreiche Snacks, die sowohl sättigend als auch praktisch sind. Laut dem Snacking-Bericht 2024 von Mondelez International Inc. snacken 91 % der globalen Verbraucher mindestens einmal täglich und 61 % zweimal oder öfter, was eine klare Verschiebung hin zu flexiblen Essgewohnheiten zeigt[2]Quelle: Mondelez International Inc., „2024: State of Snacking”, mondelezinternational.com. Fleischsnacks wie Jerky und Sticks passen gut zu diesem Trend, da sie leicht zu lagern sind, in portionierten Größen erhältlich sind und keine Zubereitung erfordern. Funktionen wie wiederverschließbare Verpackungen, vakuumversiegelte Optionen und Einzelportionspacks sind besonders attraktiv für vielbeschäftigte Berufstätige, Reisende und Fitnessbegeisterte. Diese Eigenschaften machen Fleischsnacks nicht nur leicht transportierbar und haltbar, sondern ermöglichen es Marken auch, eine breite Verbraucherbasis zu erschließen, was diese Snacks zu einer praktischen Wahl für den heutigen Snackbedarf macht.

Zunehmende Beliebtheit von Premium- und Gourmetprodukten

Verbraucher entscheiden sich zunehmend für Premium- und Gourmet-Fleischsnacks aufgrund steigender Einkommen, sich ändernder Präferenzen und eines wachsenden Fokus auf gesündere Zutaten und Clean-Label-Produkte. Laut dem Internationalen Währungsfonds (IWF) liegt die Kaufkraftparität ab 2024 bei 206,88 Tausend USD, was eine größere Fähigkeit und Bereitschaft der Verbraucher widerspiegelt, für hochwertige und genussreiche Lebensmitteloptionen auszugeben[3]Quelle: Internationaler Währungsfonds, „BIP, aktuelle Preise, Kaufkraftparität; Milliarden internationale Dollar”, imf.org. Im Oktober 2023 brachte Country Archer Provisions Rosmarin-Truthahn-Mini-Sticks und Original-Beef-Jerky-Snackpacks auf den Markt. Diese Produkte sind Clean-Label und proteinreich und richten sich an gesundheitsbewusste Personen, die Premium- und nahrhafte Snacks schätzen. Diese Verschiebung verdeutlicht, wie höhere Einkommen in Kombination mit dem Wunsch nach gesünderen, geschmackvollen und authentischen Snackoptionen Veränderungen im globalen Markt für Fleischsnacks vorantreiben und Marken dazu ermutigen, zu innovieren und sich entwickelnden Verbrauchererwartungen gerecht zu werden.

Produktinnovation und Geschmackserweiterung

Produktinnovation und neue Geschmacksrichtungen sind wichtige Wachstumstreiber im globalen Markt für Fleischsnacks, da Marken bestrebt sind, den sich ändernden Präferenzen der Verbraucher gerecht zu werden. Dieser Trend wird maßgeblich durch die wachsende Nachfrage nach Snacks angetrieben, die Vielfalt, globale Geschmacksrichtungen und eine Balance aus Genuss und Ernährung bieten. So arbeitete Jack Link's beispielsweise 2025 mit Doritos von PepsiCo zusammen, um Cool-Ranch-Hühnersticks zu lancieren, die den beliebten Chip-Geschmack mit einem proteinreichen Snack in einem kreativen und praktischen Format verbinden. Ähnlich brachten Michelin-ausgebildete Köche hinter der Marke Carnal im Juni 2025 Umami-Cut-Beef-Jerky und Rindfleischsticks mit schwarzem Trüffel und Knoblauch auf den Markt. Diese Produkte verleihen Fleischsnacks eine Premium-Note durch die Einbeziehung hochwertiger kulinarischer Techniken und einzigartiger Geschmacksrichtungen. Solche Innovationen verwandeln Fleischsnacks in aufregendere und genussreichere Optionen, die ein breiteres Publikum ansprechen, das sowohl Geschmack als auch Qualität in seinen Snacks sucht.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Gesundheitliche Bedenken im Zusammenhang mit verarbeitetem Fleisch | -0.9% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wahrnehmung des Preisaufschlags durch Verbraucher | -0.6% | Global, insbesondere preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeits- und Umweltbedenken | -0.4% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische und Kennzeichnungsanforderungen | -0.5% | Global, unterschiedliche Compliance-Komplexität je Region | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Gesundheitliche Bedenken im Zusammenhang mit verarbeitetem Fleisch

Gesundheitliche Bedenken hinsichtlich verarbeiteten Fleisches werden zu einer großen Herausforderung für den Markt für Fleischsnacks. Studien, darunter solche der Weltgesundheitsorganisation, haben den regelmäßigen Verzehr von verarbeitetem Fleisch mit einem höheren Risiko für chronische Krankheiten wie Darmkrebs und Typ-2-Diabetes in Verbindung gebracht. Eine Studie von Eating Better Org aus dem Jahr 2024 ergab beispielsweise, dass der tägliche Verzehr von nur 50 Gramm verarbeitetem Fleisch das Risiko für Typ-2-Diabetes um 30 % und für Darmkrebs um 26 % erhöhen könnte[4]Quelle: Eating Better Org, „Verarbeitetes Fleisch und öffentliche Gesundheit: Zeit für einen Wandel”, eating-better.org. Diese Erkenntnisse haben zu strengeren Ernährungsrichtlinien, mehr öffentlichem Bewusstsein und einer wachsenden Präferenz für sauberere, weniger verarbeitete Optionen geführt. Um diesen Bedenken zu begegnen, entwickeln Hersteller Produkte mit natürlichen Konservierungsmitteln, niedrigerem Natriumgehalt und klarerer Kennzeichnung. Im März 2025 brachte Lorissa's Kitchen eine Linie von Fleischsnacks ohne Zuckerzusatz und ohne gentechnisch veränderte Organismen auf den Markt, die aus Weidehaltungsrind hergestellt werden und frei von den neun wichtigsten Allergenen sind, um der Nachfrage nach gesünderen und sichereren Proteinsnacks gerecht zu werden.

Wahrnehmung des Preisaufschlags durch Verbraucher

Hohe Preise sind eine große Herausforderung für das Wachstum des Marktes für Fleischsnacks. Obwohl diese Snacks als proteinreich, praktisch und nahrhaft beworben werden, empfinden viele Verbraucher sie im Vergleich zu anderen Snacks wie Chips oder Backwaren als zu teuer. Dies gilt insbesondere in Märkten, in denen Menschen preissensibler sind oder in wirtschaftlich schwierigen Zeiten, wenn Käufer darauf achten, mehr für ihr Geld zu bekommen. Die Kosten für die Verwendung von hochwertigem Fleisch, Clean-Label-Zutaten und Premium-Verpackungen tragen zu den höheren Preisen bei, was Einzelportions-Fleischsnacks für den regelmäßigen Gebrauch weniger erschwinglich macht. Infolgedessen kann trotz des wachsenden Interesses an gesünderen Snacks der hohe Preis Menschen davon abhalten, diese Produkte auszuprobieren oder wiederholt zu kaufen, insbesondere bei Verbrauchern mit niedrigem und mittlerem Einkommen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Jerky behält die Führung, während Sticks das Wachstum übertreffen

Im Jahr 2025 dominierte Jerky den Markt für Fleischsnacks mit einem Anteil von 36,45 %, angetrieben durch seine langjährige Beliebtheit und breite Verfügbarkeit in Supermärkten und Convenience-Stores. Sein Wachstum wird weiter durch Innovationen wie Weidehaltungsquellen und wiederverschließbare Verpackungen unterstützt, die Bequemlichkeit und Impulskäufe fördern. Unternehmen haben auch Familienpacks eingeführt, um einen besseren Wert zu bieten und den Umsatz auch dann aufrechtzuerhalten, wenn die Inflation die Verbraucherausgaben beeinflusst. Marken halten Verbraucher durch vielfältige Geschmacksrichtungen wie Chili-Limette und Ahorn-Bourbon engagiert. Zertifizierungen wie Keto und Paleo ziehen zusätzlich gesundheitsbewusste Käufer an und stellen sicher, dass Jerky eine Top-Wahl im Markt bleibt.

Fleischsticks werden voraussichtlich mit der schnellsten Rate unter den Fleischsnack-Formaten wachsen, mit einer prognostizierten CAGR von 7,09 % von 2026 bis 2031. Ihr Wachstum wird durch ihre Tragbarkeit, Portionskontrolle und flexible Platzierung an Orten wie Büros angetrieben. Die Erweiterung von Produktionsanlagen, wie Chomps' neues Missouri-Werk, das 2025 eröffnet werden soll, unterstreicht die Dynamik der Kategorie und die steigende Nachfrage. Andere Formate, darunter Riegel, ��ü�����ٱ� und Nuggets, gewinnen ebenfalls an Bedeutung aufgrund ihrer proteinreichen Attraktivität, obwohl ihr Wachstum wahrscheinlich langsamer sein wird als bei Fleischsticks. Diese Formate tragen zu einem vielfältigen Produktangebot bei, das Verbraucher interessiert hält und das Risiko verringert, Marktanteile an Nicht-Protein-Snack-Alternativen zu verlieren.

Nach Quelle: Rind dominiert, Schwein beschleunigt

Rind blieb im Jahr 2025 die bevorzugte Wahl im Markt für Fleischsnacks und trug 48,10 % des Gesamtumsatzes bei. Seine Beliebtheit resultiert aus der starken Verbrauchernachfrage, zuverlässigen Lieferketten und seiner Verbindung zu Grilltrends und proteinreichen Ernährungsweisen. Der reiche Geschmack und die Vertrautheit von Rindfleischsnacks machen sie zu einer bevorzugten Wahl bei Verbrauchern in verschiedenen Regionen. Diese Snacks sind vielseitig und passen zu verschiedenen Essgelegenheiten, sei es als schneller Snack oder als Mahlzeitenersatz. Die etablierte Verfügbarkeit von Rindfleischprodukten gewährleistet eine konsistente Versorgung und stärkt seine Position im Markt weiter. Diese Kombination aus Geschmack, Bequemlichkeit und Zugänglichkeit hat Rind dabei geholfen, seine Dominanz im Fleischsnack-Segment aufrechtzuerhalten.

Schwein wird voraussichtlich am schnellsten unter allen Fleischquellen wachsen, mit einer erwarteten CAGR von 6,68 % von 2026 bis 2031. Dieses Wachstum wird maßgeblich durch seine Erschwinglichkeit und die steigende Nachfrage nach kräftigen, regionalen Geschmacksrichtungen angetrieben, insbesondere im Asien-Pazifik-Raum. Schweinefleischsnacks werden zunehmend beliebter, da sie vielfältige Geschmackspräferenzen bedienen und gleichzeitig eine kostengünstige Proteinoption bieten. Ihre Fähigkeit, sich an lokale Geschmackstrends anzupassen, macht sie für eine breite Palette von Verbrauchern attraktiv. Geflügelsnacks verzeichnen unterdessen ein stetiges Wachstum aufgrund ihres mageren und gesunden Profils, das bei gesundheitsbewussten Käufern Anklang findet. Exotische Fleischsorten gewinnen auch in Nischenmärkten an Bedeutung und ziehen Premium-Verbraucher an, die einzigartige und hochwertige Proteinalternativen suchen.

Nach Kategorie: Konventionell dominiert weiterhin, Bio gewinnt an Bedeutung

Im Jahr 2025 dominierten konventionelle Fleischsnacks den Markt und trugen 87,40 % des Gesamtumsatzes bei. Ihr Erfolg ist größtenteils auf etablierte Viehzufer-Lieferketten zurückzuführen, die eine konsistente Produktion und niedrigere Kosten gewährleisten. Diese Produkte sind in Discountern und Massenmarkt-Einzelhändlern weit verbreitet, was sie für ein breites Publikum zugänglich macht. Die Verwendung von Proteinkennzeichnungen auf Verpackungen und die Verfügbarkeit von Eigenmarkenoptionen haben sie besonders attraktiv für kostenbewusste Verbraucher gemacht. Diese Kombination aus Erschwinglichkeit, Zugänglichkeit und effektivem Marketing hat ihre führende Position im Markt gefestigt.

Bio-Fleischsnacks werden voraussichtlich schnell wachsen, mit einer prognostizierten CAGR von 8,32 % von 2026 bis 2031, was sie zur am schnellsten wachsenden Kategorie macht. Dieses Wachstum wird durch jüngere Verbraucher angetrieben, die ethische Beschaffung, saubere Zutaten und Transparenz in der Produktion priorisieren. Obwohl Bio-Snacks derzeit einen kleineren Marktanteil halten, bieten sie höhere Gewinnmargen und gewinnen mehr Regalfläche sowohl in Mainstream- als auch in ���������ä�ڳٱ�n. Diese Faktoren ermöglichen es Marken, sich auf Innovation und Nachhaltigkeit zu konzentrieren, was gesundheitsbewusste und umweltbewusste Käufer anspricht. Infolgedessen gewinnen Bio-Fleischsnacks stetig an Beliebtheit und etablieren eine Nische im Markt.

Nach Verpackungstyp: ����ܳٱ��/��ü�ٱ�� führen, Kartons steigen

Im Jahr 2025 waren ����ܳٱ��/��ü�ٱ�� der führende Verpackungstyp im globalen Markt für Fleischsnacks und machten 56,20 % des Gesamtumsatzes aus. Diese Beutel sind beliebt, weil sie leicht, erschwinglich und einfach mit Aufhängelaschen im Regal zu präsentieren sind. Sie verfügen auch über Funktionen wie wiederverschließbare Reißverschlüsse und Sauerstoffbarriereschichten, die dazu beitragen, die Snacks länger frisch zu halten, ohne künstliche Konservierungsmittel zu benötigen. Dies macht sie zu einer hervorragenden Lösung für die wachsende Nachfrage nach Clean-Label-Produkten. Ihre transparenten Fenster und modernen Designs ermöglichen es Verbrauchern, das Produkt im Inneren zu sehen, was sie attraktiver macht und Marken dabei hilft, neue Kunden zu gewinnen.

Kartons werden voraussichtlich am schnellsten wachsen, mit einer prognostizierten CAGR von 7,34 % bis 2031. Dieses Wachstum wird durch die zunehmende Präferenz für Großeinkäufe in Haushalten und die Beliebtheit von Club-Stores angetrieben, wo robuste Verpackungen für den Fernversand unerlässlich sind. Jüngste Innovationen, wie recycelbare Monomaterial-Kartons, machen diese Multipacks auch für umweltbewusste Verbraucher attraktiver. Diese Fortschritte verbessern nicht nur die Nachhaltigkeit der Verpackung, sondern steigern auch ihre visuelle Attraktivität und erfüllen die steigende Nachfrage nach umweltfreundlichen und konservierungsmittelfreien Optionen im Markt.

Nach Vertriebskanal: ���ܱ�����ä����ٱ�/��������ä����ٱ� als Anker, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� im Aufschwung

Im Jahr 2025 machten ���ܱ�����ä����ٱ�/��������ä����ٱ� 44,70 % des Umsatzes mit Fleischsnacks aus, da sie in der Lage sind, Produkte prominent zu präsentieren und attraktive Multipack-Angebote anzubieten. Diese Geschäfte bieten eine große Auswahl an Optionen und sind damit eine praktische Wahl für viele Käufer. Convenience-Stores trugen ebenfalls erheblich bei, indem sie Impulskäufe förderten, während ���������ä�ڳٱ� Kunden bedienen, die bereit sind, mehr für einzigartige und hochwertige Produkte auszugeben, was dem Markt Vielfalt verleiht.

���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� werden voraussichtlich mit einer starken CAGR von 9,32 % bis 2031 wachsen und damit der am schnellsten wachsende Vertriebskanal sein. Der Aufstieg des digitalen Einkaufens ermöglicht es Marken, Kunden in abgelegenen oder unterversorgten Gebieten zu erreichen, wo physische Geschäfte weniger zugänglich sind. Abonnementbasierte Modelle, die direkt an Verbraucher liefern, werden immer beliebter, da sie personalisierte Geschmacksoptionen und exklusive Produkte bieten und die Kundenbindung stärken. Fortschritte in der Kühlkettenlogistik und isolierten Versandlösungen stellen sicher, dass Produkte während der Lieferung frisch bleiben, insbesondere in wärmeren Regionen, was mehr Verbraucher dazu ermutigt, mit Vertrauen online einzukaufen.

Geografische Analyse

Im Jahr 2025 dominierte Nordamerika den globalen Markt für Fleischsnacks mit einem Anteil von 44,90 %, angetrieben durch die starke Präferenz der Region für proteinreiche Ernährungsweisen und ein gut etabliertes Einzelhandelsnetzwerk. Strenge Vorschriften des Lebensmittelsicherheits- und Inspektionsdienstes (FSIS) des US-amerikanischen Landwirtschaftsministeriums (USDA) gewährleisten die Produktsicherheit und stärken das Verbrauchervertrauen. Handelsabkommen wie das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) haben die Beschaffungskosten weiter gesenkt und die Produkte wettbewerbsfähiger gemacht. Der steigende Rindfleischkonsum, der bis 2027 voraussichtlich 122 kg pro Kopf erreichen wird, unterstützt weiterhin das Marktwachstum. Die vielfältigen Einzelhandelsformate der Region, darunter Supermärkte, Convenience-Stores und Online-Plattformen, tragen ebenfalls zu ihrer führenden Position bei.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 8,92 %, unterstützt durch Urbanisierung, steigende verfügbare Einkommen und den wachsenden Einfluss westlicher Snackgewohnheiten. Länder wie China und Indien entwickeln sich zu Hochwachstumsmärkten aufgrund ihrer expandierenden Mittelklassebevölkerungen und sich ändernden Lebensmittelpräferenzen. Japan und Australien halten unterdessen hohe Qualitätsstandards durch strenge Lebensmittelsicherheitsvorschriften aufrecht und gewährleisten das Verbrauchervertrauen. Bemühungen wie die ASEAN-Kennzeichnungsharmonisierung vereinfachen den regionalen Vertrieb und ermöglichen es Unternehmen, ihre Präsenz in mehreren Ländern auszubauen. Diese Kombination von Faktoren treibt ein erhebliches Wachstum in der Region an.

Europa bietet sowohl Chancen als auch Herausforderungen für den Markt für Fleischsnacks. Die Region steht vor regulatorischen Hürden, wie der EU-Verordnung 1169/2011, die eine detaillierte Allergen- und Nährwertkennzeichnung vorschreibt und die Compliance-Kosten für Hersteller erhöht. Die Nachfrage nach Premium- und nachhaltigen Produkten bleibt jedoch stark, insbesondere in Ländern wie Deutschland und dem Vereinigten Königreich. Verbraucher in diesen Märkten werden von Gourmet-Optionen und Weidehaltungsquellen angezogen, die ihren Präferenzen für hochwertige und umweltfreundliche Produkte entsprechen. Trotz der regulatorischen Komplexitäten tragen diese Faktoren dazu bei, ein stetiges Wachstum im europäischen Markt zu fördern.

Wettbewerbslandschaft

Der Markt für Fleischsnacks ist moderat konzentriert, was die Dominanz etablierter Akteure wie Conagra Brands, Hormel Foods Corporation und Tyson Foods Inc. unter anderem widerspiegelt. Unternehmen expandieren in erster Linie durch strategische Akquisitionen, um den Vertrieb und das Premium-Produktangebot zu verbessern. So erwarb Conagra Brands beispielsweise 2024 Sweetwood Smoke & Co., um sein Portfolio an gesünderen Fleischsnacks zu erweitern. Diese Strategien zielen darauf ab, Rohstoffe zu sichern, die Automatisierung zu verbessern und Regalfläche zu gewinnen, insbesondere da Märkte wie Asien-Pazifik und Online-Kanäle weiter wachsen.

Neuere Akteure machen ebenfalls Fortschritte, indem sie Direktvertriebsplattformen nutzen, transparente Zutatenlisten anbieten und jüngere Zielgruppen mit nachvollziehbaren Botschaften ansprechen. Chomps hat beispielsweise ein erhebliches Wachstum gezeigt, unterstützt durch eine neue großmaßstäbliche Produktionsanlage, die dazu beiträgt, Kosten zu senken und die Lieferung zu beschleunigen. Pflanzenbasierte Fleischsnack-Startups, die durch Risikokapital unterstützt werden, treten mit einem Fokus auf Nachhaltigkeit und innovative Texturen in den Markt ein. Automatisierungstechnologien wie Rotationsvakuumverpackungsmaschinen helfen Unternehmen, Arbeitskosten zu senken und die Lebensmittelsicherheit zu verbessern, was fortschrittlichen Verarbeitern einen Wettbewerbsvorteil gegenüber traditionellen verschafft.

Sich ändernde Vorschriften verschärfen den Wettbewerb, indem strengere Regeln für Kennzeichnung und Lebensmittelsicherheit durchgesetzt werden. Größere Unternehmen profitieren von schnelleren Produkteinführungen mithilfe von Tools wie Genehmigungen für generische Etiketten, während kleinere Unternehmen oft auf spezialisierte Lohnhersteller angewiesen sind, um Compliance-Anforderungen zu erfüllen. Da Verbraucher Angaben wie Weidehaltung, nitratfrei oder CO₂-neutrale Beschaffung priorisieren, ist die Transparenz der Lieferkette für die Wettbewerbsfähigkeit unerlässlich geworden. Der Markt umfasst nun eine Mischung aus etablierten Verarbeitern, digital-first-Marken und Einzelhandelsplattformen, die alle darum konkurrieren, die Protein-Snack-Kategorie durch sauberere Etiketten, schnellere Innovation und effiziente Abläufe anzuführen.

Marktführer im Bereich Fleischsnacks

ConAgra Brands Inc.

Hormel Foods Corporation

Link Snacks, Inc.

Tyson Foods, Inc.

General Mills

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Jack Link's gab eine bahnbrechende globale Partnerschaft mit MrBeast (Jimmy Donaldson) bekannt. Diese Zusammenarbeit sollte eine aufregende neue Linie proteinreicher Fleischsnack-Produkte auf den Markt bringen.

- Januar 2025: Jack Link's und Doritos haben zusammengearbeitet, um eine neue Reihe von Fleischsnacks einzuführen, die vom Geschmack der Sweet & Tangy Barbeque-Chips von Doritos inspiriert sind.

- August 2024: Conagra Brands erwarb Sweetwood Smoke & Co., den Hersteller von FATTY Smoked Meat Sticks, als Teil seiner Strategie zur Erweiterung seines Portfolios an proteinreichen Snacks. Diese Akquisition zielte darauf ab, Conagraas Position im wachsenden Markt für Fleischsnacks zu stärken, indem die etablierte Marke und Produktlinie von Sweetwood Smoke & Co. genutzt wird.

- Januar 2024: PepsiCo arbeitete mit Jack Link's zusammen, um Fritos-Marken-Jerky zu lancieren, was einen strategischen Schritt zur Nutzung von kategorieübergreifendem Branding darstellt. Diese Partnerschaft zielte darauf ab, das starke Markenwert von Fritos mit der Expertise von Jack Link's im Markt für Fleischsnacks zu kombinieren und ein einzigartiges Produktangebot zu schaffen, um eine breitere Verbraucherbasis anzuziehen.

Umfang des globalen Berichts über den Markt für Fleischsnacks

Fleischsnacks sind Lebensmittel für unterwegs, die aus verschiedenen tierischen Quellen wie Rind, Truthahn, Geflügel und weiteren hergestellt werden. Sie sind auch in einer Vielzahl von vorverpackten Formaten erhältlich, je nach Präferenz. Der Markt für Fleischsnacks ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Jerky, Sticks, ��ü�����ٱ� und andere Produkttypen segmentiert. Nach Vertriebskanal ist der Markt in ���ܱ�����ä����ٱ�/��������ä����ٱ�, Convenience-Stores/Lebensmittelgeschäfte, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹, den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in USD) erstellt.

| Jerky |

| Fleischsticks |

| ��ü�����ٱ� |

| Fleischriegel |

| Nuggets |

| Andere Produkttypen |

| Rind |

| Schwein |

| ��ܳ��/�ұ�ڱ�ü����� |

| Sonstige |

| Bio |

| Konventionell |

| Kartons |

| Dosen und Gläser |

| ����ܳٱ��/��ü�ٱ�� |

| Sonstige |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| Convenience-Stores und Lebensmittelgeschäfte |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| ���������ä�ڳٱ� |

| Andere Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Kolumbien | |

| Chile | |

| Peru | |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| ��ü���ǰ��� | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Jerky | |

| Fleischsticks | ||

| ��ü�����ٱ� | ||

| Fleischriegel | ||

| Nuggets | ||

| Andere Produkttypen | ||

| Nach Quelle | Rind | |

| Schwein | ||

| ��ܳ��/�ұ�ڱ�ü����� | ||

| Sonstige | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Verpackungstyp | Kartons | |

| Dosen und Gläser | ||

| ����ܳٱ��/��ü�ٱ�� | ||

| Sonstige | ||

| Nach Vertriebskanal | ���ܱ�����ä����ٱ�/��������ä����ٱ� | |

| Convenience-Stores und Lebensmittelgeschäfte | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| ���������ä�ڳٱ� | ||

| Andere Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für Fleischsnacks?

Der Markt hat im Jahr 2026 einen Wert von 22,02 Milliarden USD und wird bis 2031 voraussichtlich 30,27 Milliarden USD erreichen.

Welches Produktformat wächst im Bereich Fleischsnacks am schnellsten?

Fleischsticks werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 7,09 % verzeichnen und damit andere Formate übertreffen.

Welche Region zeigt die höchste Wachstumsdynamik?

Asien-Pazifik führt mit einer prognostizierten CAGR von 8,92 % bis 2031, angetrieben durch Urbanisierung und steigende Einkommen.

Wie groß ist der Anteil von Rind an den globalen Fleischsnacks?

Rindfleischprodukte machten 48,10 % des Umsatzes im Jahr 2025 aus und dominieren weiterhin trotz des schnelleren Wachstums von Schwein.

Seite zuletzt aktualisiert am: