Größe und Marktanteil des europäischen Marktes für Snack-Lebensmittel

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

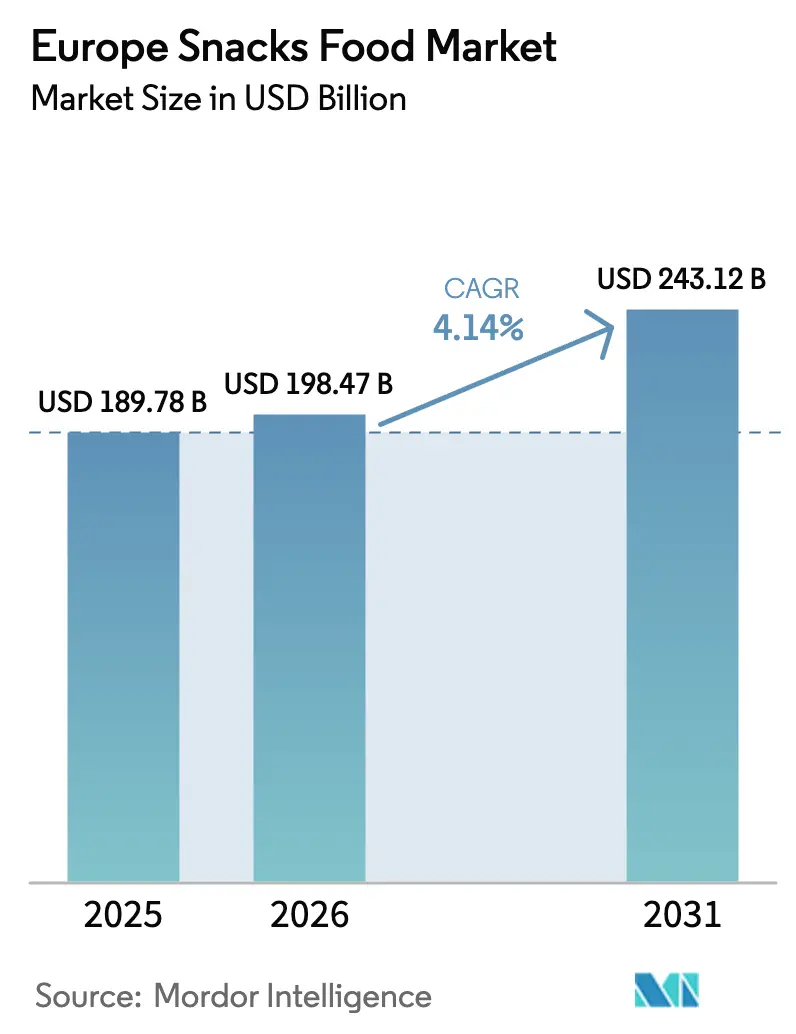

| Marktgröße im Basisjahr (2025) | 189.78 Milliarden US-Dollar |

| Marktgröße (2026) | 198.47 Milliarden US-Dollar |

| Marktgröße (2031) | 243.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Snack-Lebensmittel von ���ϲ�����

Die Größe des europäischen Marktes für Snack-Lebensmittel wird für 2025 auf USD 189,78 Milliarden, für 2026 auf USD 198,47 Milliarden und bis 2031 auf USD 243,12 Milliarden prognostiziert, mit einer CAGR von 4,14 % von 2026 bis 2031. Snacking als Ersatz für Mahlzeiten macht bei Verbrauchern unter 35 Jahren bereits etwa die Hälfte der täglichen Essgelegenheiten aus, was die Nachfrage nach tragbaren Einzelportionsformaten beschleunigt. Der regulatorische Druck rund um die Nutri-Score-Kennzeichnung und die EU-Verpackungs- und Verpackungsabfallrichtlinie treibt eine weitreichende Neuformulierung und Neugestaltung von Verpackungen voran und begünstigt Unternehmen, die in der Lage sind, Compliance-Investitionen zu finanzieren. Die Konsolidierung im Einzelhandel hat den Anteil von Eigenmarken auf 39,1 % der Umsätze mit verpackten Lebensmitteln angehoben, was die Margen von Markenartikeln unter Druck setzt und gleichzeitig schnellere Innovationszyklen fördert. Gleichzeitig erweitern pflanzliche, biologische und tiefgekühlte Innovationen die Sortimentsbreite und eröffnen dem europäischen Markt für Snack-Lebensmittel neue Wachstumspfade.

Wichtigste Erkenntnisse des Berichts

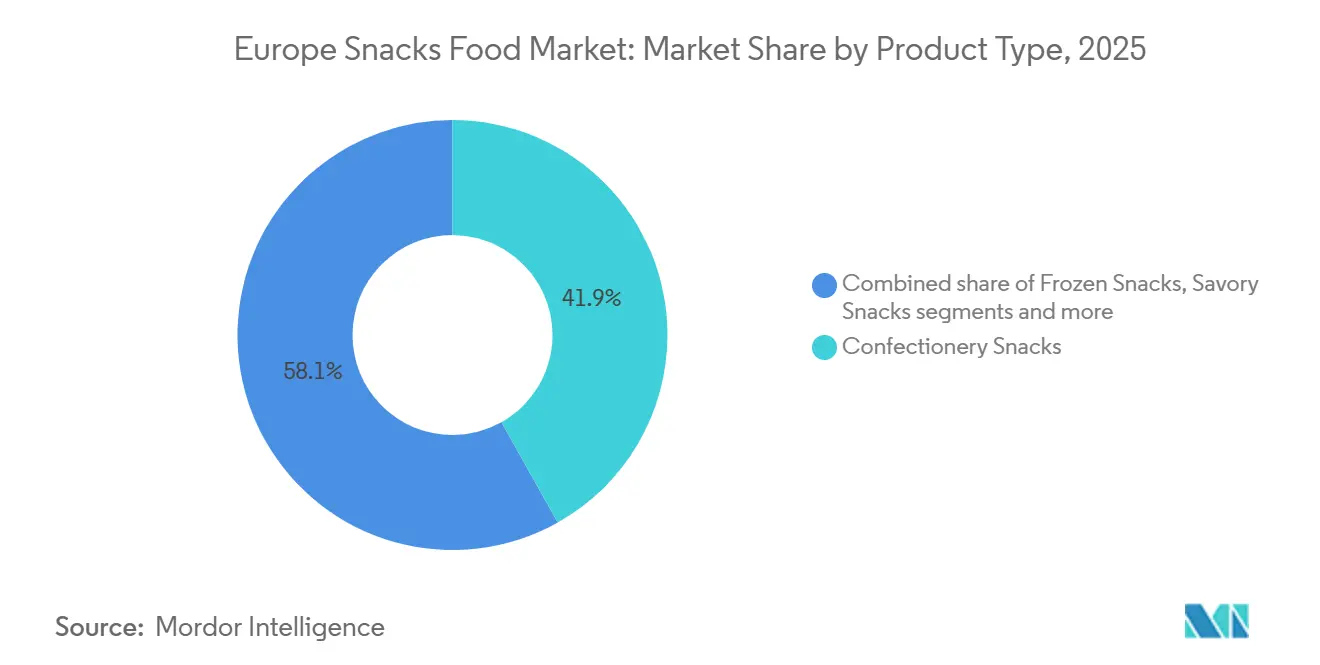

- Nach Produkttyp hielten ��üß�ɲ������-���Բ������ im Jahr 2025 einen Marktanteil von 41,86 % am europäischen Markt für Snack-Lebensmittel, während �վ���ڰ�ü���-���Բ������ bis 2031 mit einer CAGR von 5,41 % wachsen.

- Nach Kategorie entfielen im Jahr 2025 63,12 % der Marktgröße des europäischen Marktes für Snack-Lebensmittel auf konventionelle Produkte, während Bio- und Clean-Label-Varianten im Zeitraum 2026–2031 mit einer CAGR von 6,53 % wachsen.

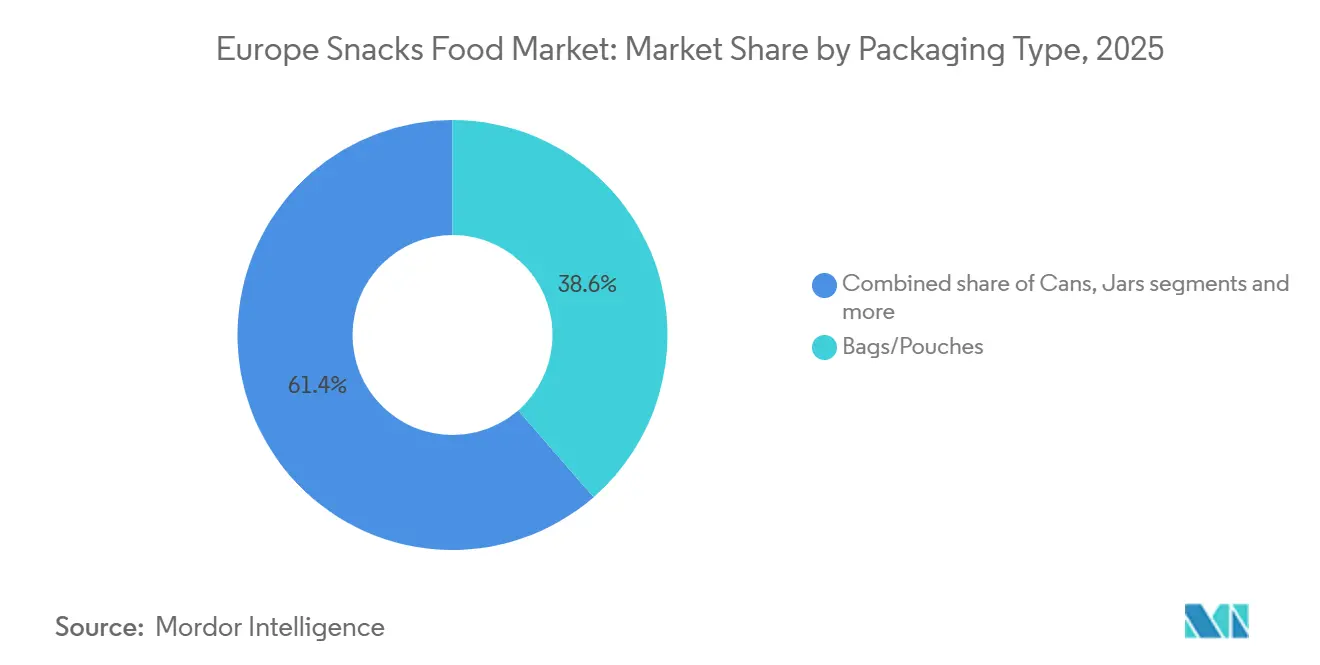

- Nach Verpackung entfielen im Jahr 2025 38,55 % des Umsatzes auf Beutel und Standbeutel, während Dosen bis 2031 mit einer CAGR von 4,73 % wachsen, gestützt durch Premiumisierung und Recyclingvorteile.

- Nach Vertrieb entfielen im Jahr 2025 54,62 % des Umsatzes auf Supermärkte und Hypermärkte, während der Online-Einzelhandel mit einer CAGR von 6,85 % wächst, unterstützt durch zweistellige E-Commerce-Wachstumserwartungen.

- Nach Geografie führte das Vereinigte Königreich im Jahr 2025 mit einem Anteil von 25,41 %, während Deutschland mit einer CAGR von 4,92 % das am schnellsten wachsende Land ist, angetrieben durch hohe Pro-Kopf-Ausgaben für Bio-Produkte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Snack-Lebensmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach praktischen Formaten für unterwegs | +0.8% | Global, mit höchster Durchdringung im Vereinigten Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein für gesundheitsorientiertes Snacking | +0.7% | Kernmärkte Westeuropa (Vereinigtes Königreich, Deutschland, Niederlande, Schweden), Ausweitung auf Südeuropa | Langfristig (≥ 4 Jahre) |

| Expansion pflanzlicher und veganer Snacks | +0.6% | Vereinigtes Königreich, Deutschland, Niederlande führend; Ausstrahlungseffekte auf Frankreich, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Geschmacksinnovation und Gourmet-Premiumisierung | +0.5% | Frankreich, Italien, Spanien – Mittelmeer-Korridor; britischer Premiumeinzelhandel | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Premium-Bio-, glutenfreien und Clean-Label-Snacks | +0.6% | Deutschland, Niederlande, Schweden, Schweiz; städtische Zentren in ganz Westeuropa | Langfristig (≥ 4 Jahre) |

| Beliebtheit mediterraner und regionaler Geschmacksrichtungen | +0.4% | Südeuropa (Spanien, Italien, Frankreich); Export in nördliche Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Nachfrage nach praktischen Formaten für unterwegs

Snacking macht bei europäischen Verbrauchern unter 35 Jahren bereits die Hälfte der täglichen Essgelegenheiten aus und definiert die Mahlzeitenarchitektur grundlegend neu, was die Nachfrage nach tragbaren Einzelportionsformaten antreibt, die zum Pendleralltag und zu hybriden Arbeitsmustern passen. Der Bericht „State of Snacking 2025” von Mondelez International ergab, dass 59 % der globalen Verbraucher – in Westeuropa sogar 64 % – 2 bis 3 Mal täglich snacken, wobei der Konsum unterwegs in den Morgen- und Nachmittagsstunden seinen Höhepunkt erreicht[1]Quelle: Mondelez International, „The State of Snacking 2025”, mondelezinternational.com. Dieser Verhaltenswandel treibt Investitionen in wiederverschließbare Beutel, portionskontrollierte Multipacks und bei Raumtemperatur stabile Formate voran, die keine Kühlung erfordern. PepsiCos Markteinführung von „That's Nuts” – beschichteten Erdnüssen im Vereinigten Königreich im Juli 2025, die auf ein bis 2030 projiziertes Segment von GBP 200 Millionen (USD 255 Millionen) abzielt – veranschaulicht, wie etablierte Anbieter Snacks für den Konsum im Auto und in der Schreibtischschublade entwickeln.

Wachsendes Verbraucherbewusstsein für gesundheitsorientiertes Snacking

Gesundheitsbewusste Neuformulierung ist kein Nischenmerkmal mehr, sondern eine Grundvoraussetzung: 73 % der europäischen Verbraucher suchen aktiv nach Snacks mit reduziertem Zucker-, Salz- oder Kunstzusatzstoffgehalt, wie die Vertrauensumfrage von EIT Food aus dem Jahr 2025 zeigt. Der Better Nutrition Report 2025 von Glanbia dokumentierte, dass 52 % der globalen Verbraucher – in Nordeuropa sogar 58 % – beim Kauf von Snacks den Proteingehalt priorisieren, was die Verbreitung von proteinreichen Riegeln, griechischen Joghurt-Snacks und Hülsenfrucht-Chips vorantreibt[2]Quelle: Glanbia, „Better Nutrition Report 2025”, glanbia.com. Diese Nachfrage verändert die Produktportfolios: Walkers reformulierte im August 2025 sein Kernsortiment, um den britischen Beschränkungen für Produkte mit hohem Fett-, Salz- und Zuckergehalt (HFSS) an prominenten Verkaufsplätzen zu entsprechen, und reduzierte den Natriumgehalt um 15 %, ohne die Geschmackswahrnehmung zu beeinträchtigen. Die Einführung zuckerfreier Oreos durch Mondelez im Dezember 2025 in ausgewählten europäischen Märkten signalisiert eine strategische Neuausrichtung hin zu gesünderen Genussmitteln, die auf Verbraucher mit Diabetes und Gewichtsmanagement abzielt. Der Wandel ist messbar: Der britische Bio-Snack-Umsatz erreichte im Jahr 2024 GBP 3,7 Milliarden (USD 4,7 Milliarden) und wuchs um 6 % im Jahresvergleich, während der deutsche Bio-Lebensmittelmarkt EUR 16,1 Milliarden erreichte, wobei Snacks laut der Soil Association einen geschätzten Anteil von 12 % ausmachten.

Expansion pflanzlicher und veganer Snacks

Pflanzliche Snacks entwickeln sich von einer Spezialitäten-Neuheit zum Mainstream-Produkt, angetrieben durch die Expansion des europäischen Marktes für pflanzliche Lebensmittel auf EUR 5,4 Milliarden im Jahr 2024, ein Plus von 5,5 % gegenüber dem Vorjahr, laut Good Food Institute Europe. Vegane und vegetarische Verbraucher machen zwar 10 % bis 12 % der britischen und deutschen Bevölkerung aus, doch Flexitarier – also Personen, die ihren Tierproduktkonsum reduzieren, ohne ihn vollständig aufzugeben – treiben 60 % der Käufe pflanzlicher Snacks an und schaffen damit einen adressierbaren Gesamtmarkt, der weit über strenge Ernährungsanhänger hinausgeht, laut Good Food Institute Europe. Diese demografische Breite zieht etablierte Akteure an: Nestlé investierte im Februar 2025 EUR 44,2 Millionen in seine bulgarische KitKat-Fabrik, um die Tafelproduktion auszubauen, einschließlich pflanzlicher Varianten für das CHF 7,5 Milliarden schwere europäische Tablettensegment. Das Zentrum zur Förderung von Importen aus Entwicklungsländern (CBI) dokumentierte, dass die europäischen Importe pflanzlicher Snacks aus Asien und Lateinamerika im Jahr 2024 um 18 % gestiegen sind, was die Diversifizierung der Lieferkette und Kostenvorteile widerspiegelt. Regulatorische Rückenwind umfassen die Farm-to-Fork-Strategie der EU, die Pflanzenprotein-Innovationen durch Forschungs- und Entwicklungsförderungen sowie Nachhaltigkeitszertifizierungen begünstigt und so die Eintrittsbarrieren für Start-ups und Auftragshersteller senkt.

Wachstum bei Premium-Bio-, glutenfreien und Clean-Label-Snacks

Clean-Label-Positionierung – definiert durch kurze Zutatenlisten, erkennbare Bestandteile und den Verzicht auf künstliche Zusatzstoffe – hat sich von einem Marketingversprechen zu einer Grundvoraussetzung entwickelt: 68 % der europäischen Käufer lesen vor dem Kauf aktiv die Zutatenlisten, laut dem Vertrauensindex von EIT Food aus dem Jahr 2025. Der westeuropäische Bio-Lebensmittelumsatz erreichte im Jahr 2024 EUR 22 Milliarden, wobei der Organic Trade Association zufolge in Snack-Unterkategorien wie Bio-Nüssen, Samen und Fruchtriegel ein anhaltend zweistelliges Wachstum verzeichnet wurde[3]Quelle: Organic Trade Association, „Westeuropäischer Bio-Lebensmittelumsatz erreicht EUR 22 Milliarden im Jahr 2024”, ota.com . Deutschland verankert diesen Trend mit EUR 16,1 Milliarden Bio-Lebensmittelumsatz und Pro-Kopf-Bio-Ausgaben von über EUR 190 – dem weltweit höchsten Wert – laut dem Statistischen Bundesamt. Glutenfreie Snacks gewinnen über Zöliakie-Betroffene hinaus Marktanteile und sprechen Verbraucher an, die Glutenvermeidung mit Verdauungsgesundheit und Gewichtsmanagement verbinden, obwohl die klinische Evidenz für Nicht-Zöliakie-Bevölkerungen begrenzt ist. Die britische Soil Association zertifizierte im Jahr 2024 über 8.500 Bio-Produkte, darunter 1.200 Snack-SKUs, was die angebotsseitige Reaktionsfähigkeit auf Einzelhandelsanforderungen nach Clean-Label-Sortimenten widerspiegelt. Der regulatorische Einfluss ist indirekt, aber wesentlich: Die EU-Bio-Verordnung (2018/848) standardisiert Zertifizierungskriterien, reduziert den Compliance-Aufwand für den grenzüberschreitenden Handel und ermöglicht kleineren Produzenten den Zugang zu paneuropäischen Vertriebsnetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich Salz, Zucker und hochverarbeiteter Lebensmittel | -0.5% | EU-weit, mit strengster Durchsetzung in Frankreich, Niederlande, Belgien, Deutschland | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch frische und vollwertige Lebensmittelalternativen | -0.3% | Städtische Zentren in Westeuropa; nordische Länder | Mittelfristig (2–4 Jahre) |

| Strenge EU-Vorschriften und Kennzeichnungsanforderungen | -0.4% | EU-27, mit nationalen Unterschieden bei der Durchsetzung (Frankreich, Spanien, Belgien führend) | Langfristig (≥ 4 Jahre) |

| Umweltprüfung von Verpackungsabfällen | -0.3% | Deutschland, Niederlande, Schweden, Frankreich; EU-weite erweiterte Herstellerverantwortung | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Gesundheitsbedenken hinsichtlich Salz, Zucker und hochverarbeiteter Lebensmittel

Kampagnen im Bereich der öffentlichen Gesundheit, die auf Natrium, zugesetzten Zucker und den Konsum hochverarbeiteter Lebensmittel abzielen, schränken den Formulierungsspielraum ein und untergraben die Kategorieanziehungskraft bei gesundheitsbewussten Segmenten. Die Leitlinien der Weltgesundheitsorganisation aus dem Jahr 2025 empfehlen, den Konsum hochverarbeiteter Lebensmittel auf weniger als 10 % der täglichen Kalorienzufuhr zu begrenzen, und verweisen auf epidemiologische Zusammenhänge mit Fettleibigkeit, Herz-Kreislauf-Erkrankungen und dem metabolischen Syndrom. Die ab 2026 verpflichtende Nutri-Score-Kennzeichnung in Frankreich vergibt farbcodierte Bewertungen (A bis E) auf Basis von Nährwertprofilen, wobei viele traditionelle Snacks die Note D oder E erhalten, was laut der Europäischen Kommission zu Verbrauchermeidung und Auslistungen durch den Einzelhandel führt. Sieben EU-Mitgliedstaaten haben Nutri-Score oder gleichwertige Systeme zur Nährwertkennzeichnung auf der Vorderseite eingeführt, was eine Compliance-Fragmentierung schafft, die die Kennzeichnungskosten für paneuropäische Marken erhöht. Die Salzreduzierungsinitiative der Europäischen Kommission zielt auf Kürzungen von 16 % bei verarbeiteten Lebensmitteln bis 2030 ab und erzwingt Neuformulierungsinvestitionen, die pro großem Portfolio EUR 50 Millionen übersteigen können. Die Neuformulierung von Walkers im August 2025 zur Erfüllung der britischen HFSS-Beschränkungen veranschaulicht die operative Komplexität: Die Marke reduzierte den Natriumgehalt um 15 %, während der Geschmack durch Umami-Verstärker und Geschmacksverkapselung erhalten blieb – ein Prozess, der 18 Monate Forschung und Entwicklung erforderte.

Wettbewerb durch frische und vollwertige Lebensmittelalternativen

Frisches Obst und Gemüse, Nüsse und minimal verarbeitete Vollwertkost gewinnen Snack-Gelegenheiten zurück, die zuvor von verpackten Waren dominiert wurden, insbesondere bei Millennials und der Generation Z, die Zutaten-Transparenz und Nachhaltigkeit priorisieren. Europäische Käufer steigerten ihre Einkäufe frischer Lebensmittel, wobei sich Snack-Gelegenheiten hin zu Obst, Gemüsesticks und Nüssen aus der Frischeabteilung der Supermärkte verlagerten. Dieser Trend ist struktureller und nicht zyklischer Natur: Urbanisierung und die Nähe zu Frischkostanbietern verringern den Bequemlichkeitsvorteil von Umgebungstemperatur-Snacks, während Social-Media-Influencer auf Plattformen wie Instagram und TikTok Vollwert-Narrative verstärken. Das British Retail Consortium berichtete, dass der britische Frischprodukteumsatz im Jahr 2024 GBP 12,8 Milliarden (USD 16,3 Milliarden) erreichte und um 4,2 % im Jahresvergleich wuchs, womit er das Wachstum von verpackten Snacks von 3,1 % übertraf[4]Quelle: British Retail Consortium, „UK Retail Sales Data 2024”, brc.org.uk . Einzelhändler reagieren darauf, indem sie frisch geschnittenes Obst und Gemüse in Convenience-Formaten ausbauen und damit direkt mit verpackten Snacks um Impulskäufe konkurrieren. Der Substitutionseffekt ist in Nordeuropa am ausgeprägtesten, wo die Durchdringung von Bio-Vollwertkost 15 % der Lebensmittelausgaben übersteigt, sowie in mediterranen Märkten, wo kulturelle Präferenzen für frische Zutaten tief verwurzelt sind.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: �վ���ڰ�ü���-���Բ������ führen bei der Innovationsgeschwindigkeit

�վ���ڰ�ü���-���Բ������ expandieren bis 2031 mit einer CAGR von 5,41 % – dem schnellsten Tempo unter allen Produkttypen –, da Hersteller die Kühlketteninfrastruktur nutzen, um proteinreiche, portionskontrollierte Formate zu liefern, die Genuss und Ernährung verbinden. Die Verbraucherforschung von Nomad Foods aus dem Jahr 2024 ergab, dass 36 % der europäischen Haushalte es vorziehen, Snacks aus dem Gefrierschrank zu entnehmen, angetrieben durch längere Haltbarkeit, weniger Lebensmittelverschwendung und die Möglichkeit, eine vielfältige Auswahl ohne tägliche Einkäufe vorrätig zu halten. Die Markteinführung von Carte D'Or Sundaes durch Unilever im Januar 2026 mit Doppelkammer-Verpackung, die Eis und Toppings bis zum Verzehr trennt, veranschaulicht die Innovationstrajektorie der Kategorie und zielt durch erlebnisorientiertes Essen auf Premiumisierung ab. Die Einführung von proteinreichen Eiscreme-Riegeln durch FRO ZEN Power im März 2025 in Österreich und Deutschland, die 8,4 Gramm Protein pro 60-Gramm-Portion liefern, zeigt, wie Tiefkühlformate Gesundheits- und Wellnesstrends aus Umgebungstemperatur-Kategorien aufnehmen. Tescos Neuauflage von 270 Tiefkühlprodukten im September 2025 – die größte Auffrischung seit 2018 – signalisiert das Vertrauen des Einzelhandels in die Kategoriendynamik.

��üß�ɲ������-���Բ������ hielten im Jahr 2025 einen Marktanteil von 41,86 %, verankert durch Schokoladentafeln, Zuckerwaren und Kaugummi, sehen sich jedoch Gegenwind durch Nutri-Score-Kennzeichnung und Zuckerreduzierungsmandate ausgesetzt. Nestlés Investition von EUR 44,2 Millionen in seine bulgarische KitKat-Fabrik im Februar 2025, die auf das CHF 7,5 Milliarden (USD 8,4 Milliarden) schwere europäische Tablettensegment abzielt, unterstreicht das Engagement der etablierten Anbieter, Marktanteile durch Kapazitätserweiterung und SKU-Proliferation zu verteidigen. Herzhafte Snacks – Chips, extrudierte Snacks, Nüsse – profitieren von der Portabilität für unterwegs und Geschmacksinnovationen, wobei PepsiCos Markteinführung von „That's Nuts” im Juli 2025 ein britisches Segment von GBP 200 Millionen (USD 255 Millionen) bis 2030 projiziert. Frucht-Snacks und Backwaren-Snacks gewinnen gesundheitsbewusste Verbraucher durch Clean-Label-Positionierung und Vollkornformulierungen, während Fleisch-Snacks eine Nische bleiben, aber durch proteinorientierte Botschaften wachsen. Sonstige Produkttypen, darunter milchbasierte und hybride Formate, fragmentieren die Kategorie in Mikrosegmente, die sich einer traditionellen Klassifizierung entziehen.

Nach Kategorie: Bio/Clean-Label übertrifft Konventionell

Bio/Clean-Label-Snacks wachsen bis 2031 mit einer CAGR von 6,53 % – fast doppelt so schnell wie der Gesamtmarkt –, da westeuropäische Verbraucher Zutaten-Transparenz und Nachhaltigkeitszertifizierungen priorisieren. Der westeuropäische Bio-Lebensmittelumsatz erreichte im Jahr 2024 EUR 22 Milliarden, wobei Deutschland EUR 16,1 Milliarden beisteuerte und die Pro-Kopf-Bio-Ausgaben EUR 190 überstiegen – der weltweit höchste Wert – laut dem Organic Trade Association. Die britische Soil Association zertifizierte im Jahr 2024 über 8.500 Bio-Produkte, darunter 1.200 Snack-SKUs, was die angebotsseitige Reaktionsfähigkeit auf Einzelhandelsanforderungen widerspiegelt. Clean-Label-Positionierung – kurze Zutatenlisten, erkennbare Bestandteile und der Verzicht auf künstliche Zusatzstoffe – hat sich von einem Nischenmerkmal zur Grundvoraussetzung entwickelt: Die Umfrage von EIT Food aus dem Jahr 2025 ergab, dass 68 % der europäischen Käufer vor dem Kauf aktiv die Zutatenlisten lesen. Die EU-Bio-Verordnung (2018/848) standardisiert Zertifizierungskriterien, reduziert den Compliance-Aufwand für den grenzüberschreitenden Handel und ermöglicht kleineren Produzenten den Zugang zu paneuropäischen Vertriebsnetzen.

Konventionelle Snacks hielten im Jahr 2025 einen Marktanteil von 63,12 %, verankert durch etablierte Marken, preissensible Verbraucher und Impulskauf-Gelegenheiten, bei denen die Zutatenprüfung minimal ist. Konventionelle Hersteller reagieren durch Neuformulierung und hybride Positionierung, indem sie Natrium und Zucker reduzieren und gleichzeitig Massenmarktpreise beibehalten, wie Walkers' HFSS-konforme Neuformulierung im August 2025 zeigt. Die Widerstandsfähigkeit der Kategorie beruht auf ihrer Breite: Sie umfasst Produkte im Einstiegssegment für kostenbewusste Haushalte, Mittelklasse-Marken, die Qualität und Erschwinglichkeit ausbalancieren, sowie Premium-konventionelle SKUs, die auf Bio-Zertifizierung verzichten und stattdessen Herkunft und Handwerkskunst betonen.

Nach Verpackungstyp: Dosen gewinnen durch Premiumisierung an Boden

Beutel und Standbeutel hielten im Jahr 2025 einen Verpackungsanteil von 38,55 % und dominierten Chips, extrudierte Snacks und Süßwaren durch Kosteneffizienz, leichte Logistik und wiederverschließbare Bequemlichkeit. Dosen expandieren jedoch bis 2031 mit einer CAGR von 4,73 %, angetrieben durch Premiumisierung in verzehrfertigen Segmenten, überlegene Haltbarkeitsleistung und Recyclingfähigkeitsvorteile, die bei nachhaltigkeitsbewussten Verbrauchern Anklang finden. Aluminiumdosen erreichen in Europa Recyclingquoten von 75 %, was die 40 %-Quote flexibler Kunststoffe übertrifft, und sind von vielen Einwegkunststoffsteuern befreit, was laut der Europäischen Kommission einen Compliance-Kostenvorteil schafft. Das Format migriert über Getränke hinaus in Nüsse, Protein-Snacks und portionskontrollierte Süßwaren, wobei Marken die taktilen Premiumsignale von Dosen und die großflächige Etikettierungsfläche nutzen. �ұ�ä����� bedienen Nischensegmente wie Oliven, eingelegtes Gemüse und Nussbutter, wo Glas Qualität vermittelt und die Präsentation in der Speisekammer ermöglicht, während Sonstige – einschließlich Hartschalen-Trays, Kartons und Hybridformate – spezialisierten Anwendungen wie Backwaren-Snacks und Tiefkühl-Neuheiten dienen.

Das 65-%-Recyclingziel der EU-Verpackungs- und Verpackungsabfallrichtlinie bis 2025 und die vorgeschlagenen Wiederverwendungsmandate für 2030 beschleunigen Innovationen bei Monomaterial-Folien, kompostierbaren Substraten und wiederbefüllbaren Beuteln, die jeweils Kostenaufschläge von 15 % bis 25 % gegenüber konventionellem Polyethylen erzielen, laut der Europäischen Kommission[5]Quelle: Europäische Kommission, „Verpackungs- und Verpackungsabfallrichtlinie”, europa.eu. Deutschlands Verpackungsgesetz (VerpackG) erhebt Gebühren im Rahmen der erweiterten Herstellerverantwortung, die für nicht recycelbare Materialien eskalieren und papierbasierte Beutel trotz schlechterer Feuchtigkeitsbarrieren begünstigen. Mars' europäische Investition von EUR 1 Milliarde umfasst Verpflichtungen zu 100 % recycelbarer Verpackung bis 2025 und 30 % Recyclinganteil bis 2030 – Ziele, die Lieferantenaudits und materialwissenschaftliche Forschung und Entwicklung erfordern. Die Verbraucherstimmung verstärkt den regulatorischen Druck: Die Umfrage von EIT Food aus dem Jahr 2025 ergab, dass 62 % der europäischen Käufer die Verpackungsnachhaltigkeit bei der Auswahl von Snacks berücksichtigen, wobei 41 % bereit sind, Aufpreise für umweltfreundliche Alternativen zu zahlen.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Strukturen

Der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 6,85 % – dem am schnellsten wachsenden Vertriebskanal –, angetrieben durch hohe Internetdurchdringung und jährliches Wachstum im europäischen Online-Lebensmittel- und Getränkehandel. TikToks Aufstieg als Online-Lebensmittel- und Getränkehändler in Europa verkürzt die Zyklen von der Entdeckung bis zum Kauf, da virale Snack-Inhalte Impulskäufe antreiben und Nischenmarken ermöglichen, traditionelle Einzelhandels-Gatekeeper zu umgehen. Supermärkte und Hypermärkte hielten im Jahr 2025 einen Vertriebsanteil von 54,62 % und nutzen Skaleneffekte, die Bequemlichkeit des Einkaufs an einem Ort und Werbemacht, um ihre Marktstellung zu verteidigen. Der Kanal steht jedoch unter Margendruck durch die Proliferation von Eigenmarken, angetrieben durch Rückgänge bei der Kundenfrequenz in großflächigen Formaten am Stadtrand, da die Urbanisierung die Bevölkerung in der Nähe kleinerer Ladenformate konzentriert.

Convenience-Stores bedienen Ergänzungseinkäufe und Impulskäufe, erfassen Pendlerverkehr und Spätabend-Gelegenheiten, stehen jedoch im Wettbewerb mit Online-Schnelllieferdiensten, die eine 15-minütige Lieferung versprechen. Sonstige Vertriebskanäle, darunter Automaten, Tankstellen und Gastronomieeinrichtungen, fragmentieren sich in Mikrokanäle, die SKU-spezifische Strategien und Verpackungsformate erfordern. Das British Retail Consortium berichtete, dass der britische Snack-Umsatz über Convenience-Formate im Jahr 2024 um 5,2 % wuchs und damit das Wachstum der Supermärkte von 3,1 % übertraf, was den Wandel im Kanalmix verdeutlicht.

Geografische Analyse

Das Vereinigte Königreich hatte im Jahr 2025 einen Anteil von 25,41 % am europäischen Markt für Snack-Lebensmittel, verankert durch GBP 4,2 Milliarden (USD 5,4 Milliarden) an Snack-Umsätzen, die vom British Retail Consortium dokumentiert wurden, sieht sich jedoch strukturellen Gegenwind durch post-Brexit-Handelsreibungen und HFSS-Vorschriften ausgesetzt, die die prominente Platzierung von Produkten mit hohem Fett-, Salz- und Zuckergehalt einschränken. PepsiCos Markteinführung von „That's Nuts” – beschichteten Erdnüssen im Juli 2025, die auf ein bis 2030 projiziertes Segment von GBP 200 Millionen (USD 255 Millionen) abzielt – veranschaulicht, wie etablierte Anbieter Produkte für die regulatorische Compliance entwickeln und gleichzeitig Premiumisierungspotenzial erschließen. Die britische Soil Association zertifizierte im Jahr 2024 über 8.500 Bio-Produkte, darunter 1.200 Snack-SKUs, was die angebotsseitige Reaktionsfähigkeit auf Clean-Label-Mandate widerspiegelt. Deutschland expandiert bis 2031 mit einer CAGR von 4,92 % – dem schnellsten geografischen Wachstum –, angetrieben durch EUR 16,1 Milliarden Bio-Lebensmittelumsatz und Pro-Kopf-Snack-Ausgaben von über EUR 200 jährlich, laut dem Statistischen Bundesamt. Deutsche Verbraucher priorisieren Nachhaltigkeitszertifizierungen und Zutaten-Transparenz, wobei 72 % aktiv nach Bio- oder Clean-Label-Snacks suchen, laut der Umfrage von EIT Food aus dem Jahr 2025. Frankreich schreibt ab 2026 die Nutri-Score-Kennzeichnung vor und erzwingt Portfoliobereinigungen und Neuformulierungsinvestitionen, die pro großem Hersteller EUR 100 Millionen übersteigen können.

Italien und Spanien verankern den mediterranen Snack-Konsum und nutzen Zertifizierungen mit geschützter Ursprungsbezeichnung (g.U.) und geschützter geografischer Angabe (g.g.A.), um Premiumpreise zu erzielen und in nördliche Märkte zu exportieren. Die spanischen Olivenöl-Chips-Exporte nach Deutschland stiegen im Jahr 2024 um 22 %, was den Gesundheitsbonus der mediterranen Ernährung und die Exposition durch kulinarischen Tourismus nutzt – Journal of Ethnic Foods. Ferreros Markteinführung von fünf neuen Produkten in Italien im Oktober 2025, darunter Nutella Crêpe �վ���ڰ�ü���-���Բ������ und Kinder-Erweiterungen, zeigt, wie südeuropäische Hersteller Markenstärke nutzen, um in angrenzende Premiumkategorien einzutreten. Die Niederlande und Schweden führen die nordeuropäischen Nachhaltigkeitstrends an, wobei niederländische und schwedische Verbraucher die höchste Zahlungsbereitschaft für umweltfreundliche Verpackungen und Bio-Zertifizierungen aufweisen. Die niederländische Plastiksteuer von EUR 0,80 bis EUR 1,20 pro Kilogramm begünstigt papierbasierte Beutel und Aluminiumdosen trotz schlechterer Feuchtigkeitsbarrieren. Schwedens Bio-Lebensmitteldurchdringung übersteigt 15 % der Lebensmittelausgaben – der höchste Wert in Europa –, angetrieben durch staatliche Subventionen für den ökologischen Landbau und Einzelhandelsverpflichtungen zur nachhaltigen Beschaffung.

Polen ist der am schnellsten wachsende Markt in Osteuropa, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und die Expansion westlicher Einzelhandelsformate. Schweizer Verbraucher weisen die höchsten Pro-Kopf-Snack-Ausgaben in Europa auf und übersteigen EUR 250 jährlich, angetrieben durch Premiumpositionierung und tourismusbezogenen Konsum. Russlands Marktentwicklung bleibt aufgrund geopolitischer Sanktionen und Lieferkettenunterbrechungen ungewiss, doch inländische Hersteller gewinnen Marktanteile, die zuvor von westlichen multinationalen Unternehmen gehalten wurden. Das übrige Europa – bestehend aus Belgien, Österreich, Portugal und kleineren Märkten – trägt insgesamt etwa 15 % des regionalen Umsatzes bei, wobei Belgiens Einführung des Nutri-Score im Jahr 2025 die regulatorische Konvergenz in kleineren Mitgliedstaaten signalisiert.

Wettbewerbslandschaft

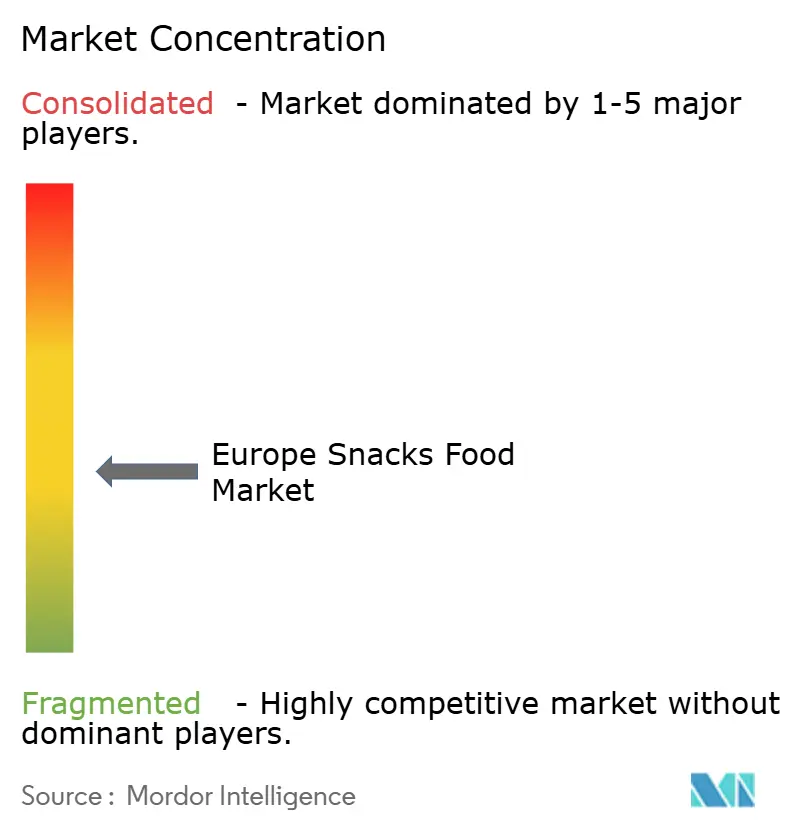

Der europäische Markt für Snack-Lebensmittel weist eine moderate Fragmentierung auf, was darauf hindeutet, dass die fünf größten Akteure – General Mills, PepsiCo, Nestlé, Intersnack und Mondelez – zusammen etwa 35 % bis 40 % Marktanteil halten und damit erheblichen Spielraum für regionale Spezialisten und Eigenmarkenprogramme lassen. Die Übernahme von Kellanova durch Mars Inc. für USD 36 Milliarden, die im Dezember 2025 genehmigt wurde, konsolidiert Pringles, Cheez-It und Mars' bestehendes Portfolio in eine einheitliche Snacking-Einheit im Wert von USD 36 Milliarden und verändert die Wettbewerbsdynamik durch die Schaffung einer vertikal integrierten Plattform, die herzhafte, Süßwaren- und Tiefkühlsegmente umfasst. Diese Mega-Fusion folgt auf Ferreros Kauf von WK Kellogg für USD 3,1 Milliarden Ende 2025 und zeigt, wie etablierte Anbieter Fusionen und Übernahmen nutzen, um Skaleneffekte, kategorieübergreifende Synergien und geografische Expansion zu erzielen. Die kartellrechtliche Prüfung durch die Europäische Kommission im gesamten Jahr 2025 verzögerte mehrere Transaktionen und signalisiert eine verstärkte regulatorische Wachsamkeit hinsichtlich Marktkonzentration und potenzieller wettbewerbswidriger Auswirkungen.

Strategiemuster bündeln sich um drei Vektoren: Neuformulierung zur Einhaltung von Nutri-Score- und HFSS-Mandaten, Kapazitätsinvestitionen in wachstumsstarke Segmente wie Tiefkühl- und Bio-Produkte sowie Omni-Channel-Vertrieb, der stationären Handel mit Direct-to-Consumer-E-Commerce integriert. Mars' europäische Investitionsverpflichtung von EUR 1 Milliarde bis Ende 2026 umfasst EUR 300 Millionen für regulatorische Compliance, EUR 400 Millionen für Kapazitätserweiterung und EUR 300 Millionen für Nachhaltigkeitsinitiativen – ein Beispiel für die Kapitalintensität der Verteidigung etablierter Marktpositionen. Weißraum-Chancen entstehen bei pflanzlichen �վ���ڰ�ü���-���Բ������, proteinreichen Umgebungstemperatur-Formaten und hyperlokal verankerten Herkunftsnarrativen, die kleinere Akteure ohne Skalenwettbewerb nutzen können. Fairfields Farm Crisps und Tayto Group schaffen verteidigbare Nischen durch Single-Origin-Beschaffung, Heritage-Branding und Einzelhandelspartnerschaften, die Rückverfolgbarkeit über Volumen stellen.

TikToks Aufstieg als Online-Lebensmittel- und Getränkehändler in Europa demokratisiert den Verbraucherzugang und ermöglicht Nischenmarken, traditionelle Einzelhandels-Gatekeeper zu umgehen und durch Influencer-Partnerschaften virale Verbreitung zu erzielen. Der Technologieeinsatz spaltet sich auf: Multinationale Unternehmen investieren in KI-gestützte Nachfrageprognosen, dynamische Preisalgorithmen und Blockchain-gestützte Rückverfolgbarkeit, um Lieferketten zu optimieren und Nachhaltigkeitsansprüche zu belegen, während kleinere Akteure Social Commerce und Abonnementmodelle nutzen, um direkte Beziehungen zu Verbrauchern aufzubauen. Das Good Food Institute Europe dokumentierte, dass der EUR 5,4 Milliarden schwere europäische Markt für pflanzliche Lebensmittel, der im Jahr 2024 um 5,5 % wuchs, Risikokapital und Corporate-Venture-Arme anzieht, was signalisiert, dass Disruptoren Kapital für die Skalierung von Produktion und Vertrieb erschließen. Regulatorische Compliance entwickelt sich zu einem Wettbewerbsvorteil: Marken, die proaktiv für Nutri-Score reformulieren und in recycelbare Verpackungen investieren, gewinnen First-Mover-Vorteile bei Einzelhandels-Sortimentsentscheidungen und Verbraucherpräferenzen.

Marktführer im europäischen Markt für Snack-Lebensmittel

General Mills, Inc.

PepsiCo Inc.

Nestlé S.A.

Intersnack Group GmbH

Mondelez International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Unilever führte Carte D'Or Sundaes mit Doppelkammer-Verpackung ein, die Eis und Toppings bis zum Verzehr trennt, und zielt damit auf Premiumisierung im europäischen Tiefkühl-Dessert-Segment durch erlebnisorientiertes Essen und verlängerte Haltbarkeit ab.

- Dezember 2025: Mondelez International führte zuckerfreie Oreos in ausgewählten europäischen Märkten ein und nutzte Sucralose und Acesulfam-Kalium, um zuckerfreien Genuss zu bieten und diabetische sowie gewichtsmanagement-orientierte Zielgruppen anzusprechen.

- November 2025: Frostkrone führte Cheesy Loops ein, einen Tiefkühl-Snack für Kinder und Familien, und erweiterte damit sein Portfolio über traditionelle Tiefkühlmahlzeiten hinaus in die wachstumsstarke Kategorie der �վ���ڰ�ü���-���Բ������.

- Oktober 2025: Ferrero stellte fünf neue Produkte in Italien vor, darunter Nutella Crêpe �վ���ڰ�ü���-���Բ������, Kinder Bueno Eiscreme-Riegel und Kinder Schokolade-Erweiterungen, und investierte EUR 25 Millionen (USD 27 Millionen) in Produktionskapazitäten zur Unterstützung der Markteinführungen.

Berichtsumfang des europäischen Marktes für Snack-Lebensmittel

Snack-Lebensmittel sind kleine Portionen, die zwischen den Mahlzeiten verzehrt werden. Es gibt verschiedene Arten von Snack-Lebensmitteln, die beim Verzehr hilfreich sind, da sie das Gewichtsmanagement unterstützen und die Blutzuckerkontrolle verbessern. Der europäische Markt für Snack-Lebensmittel (im Folgenden: der untersuchte Markt) ist nach Typ, Kategorie, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in �վ���ڰ�ü���-���Բ������, herzhafte Snacks, Frucht-Snacks, ��üß�ɲ������-���Բ������, Backwaren-Snacks, Fleisch-Snacks und sonstige Produkttypen segmentiert. Der Markt ist in die Kategorien Bio und Konventionell segmentiert. Basierend auf dem Verpackungstyp ist der Markt in Beutel/Standbeutel, �ұ�ä�����, Dosen und Sonstige segmentiert. Basierend auf dem Vertriebskanal ist der untersuchte Markt in ���ܱ�����ä����ٱ�/��������ä����ٱ�, Convenience-Stores, Online-Shops und sonstige Vertriebskanäle segmentiert. Er bietet eine Analyse aufstrebender und etablierter Volkswirtschaften in Europa, darunter Spanien, das Vereinigte Königreich, Deutschland, Frankreich, Italien, Russland und das übrige Europa. Für jedes Segment wurden Marktgrößen und -prognosen auf Wertbasis (Mio. USD) und auf Volumenbasis (Tonnen) erstellt.

| �վ���ڰ�ü���-���Բ������ |

| Herzhafte Snacks |

| Frucht-Snacks |

| ��üß�ɲ������-���Բ������ |

| Backwaren-Snacks |

| Fleisch-Snacks |

| Sonstige Produkttypen |

| Konventionell |

| Bio/Clean-Label |

| Beutel/Standbeutel |

| �ұ�ä����� |

| Dosen |

| Sonstige |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| Convenience-Stores |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Sonstige Vertriebskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Polen |

| Schweiz |

| Russland |

| Übriges Europa |

| Nach Produkttyp | �վ���ڰ�ü���-���Բ������ |

| Herzhafte Snacks | |

| Frucht-Snacks | |

| ��üß�ɲ������-���Բ������ | |

| Backwaren-Snacks | |

| Fleisch-Snacks | |

| Sonstige Produkttypen | |

| Nach Kategorie | Konventionell |

| Bio/Clean-Label | |

| Nach Verpackungstyp | Beutel/Standbeutel |

| �ұ�ä����� | |

| Dosen | |

| Sonstige | |

| Nach Vertriebskanal | ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| Convenience-Stores | |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | |

| Sonstige Vertriebskanäle | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Schweiz | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Snack-Lebensmittel im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 197,53 Milliarden geschätzt.

Welche CAGR wird für den europäischen Snack-Umsatz bis 2031 prognostiziert?

Für den Zeitraum 2026–2031 wird eine CAGR von 4,08 % prognostiziert.

Welche Kategorie wächst innerhalb der europäischen Snacks am schnellsten?

�վ���ڰ�ü���-���Բ������ werden voraussichtlich die höchste CAGR von 6,92 % verzeichnen.

Welches Land führt bei den regionalen Snack-Umsätzen?

Das Vereinigte Königreich hält mit 25,41 % den größten Anteil am Umsatz von 2025.

Seite zuletzt aktualisiert am: