Größe und Marktanteil des Luxusuhrmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 84.77 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 114.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Schnellstwachsender Markt | ��ü�岹��������첹 |

| Größter Markt | Asien-Pazifik |

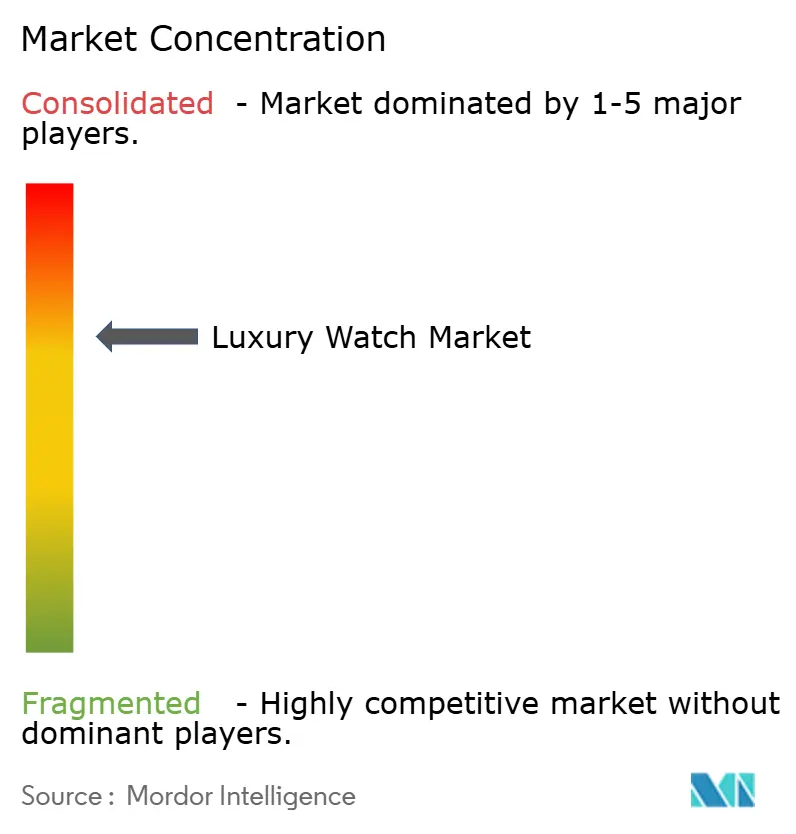

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Luxusuhrmarkts durch ���ϲ�����

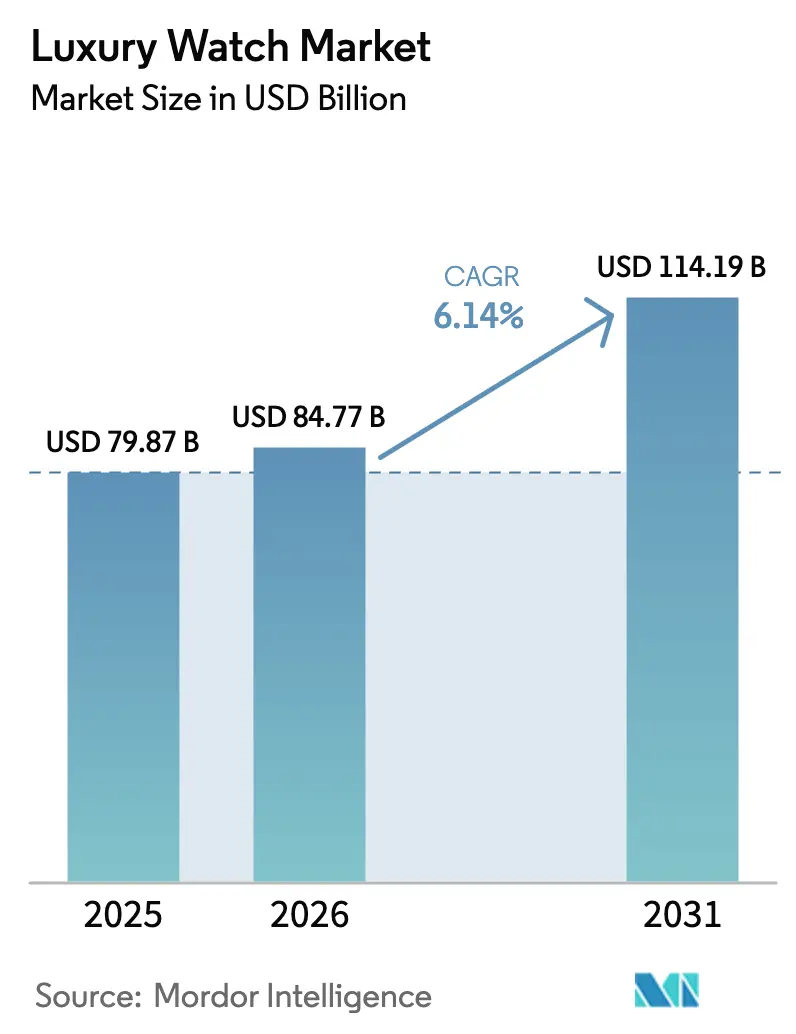

Die Größe des Luxusuhrmarkts wurde im Jahr 2025 auf 79,87 Milliarden USD geschätzt und soll von 84,77 Milliarden USD im Jahr 2026 auf 114,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,14 % während des Prognosezeitraums (2026–2031). Der zunehmende Einfluss sozialer Medien hat die Kundenbasis erheblich erweitert, insbesondere bei Millennials und der Generation Z, die mechanische Uhren nicht nur als Luxusgüter, sondern auch als wertvolle Vermögenswerte betrachten. Fortschritte bei Materialien, wie Panerais Ecotitanium und Audemars Piguets geschmiedetem Kohlenstoff, ermöglichen es Marken, Nachhaltigkeitsziele zu erreichen und dabei das Premium-Erscheinungsbild ihrer Produkte beizubehalten. Während traditionelle stationäre Boutiquen weiterhin den Großteil des Umsatzes ausmachen, verzeichnen Online-Plattformen mit authentifizierten Produkten das stärkste Wachstum. Initiativen wie Richemonts Watchfinder-Plattform und Rolexs Certified-Pre-Owned-Programm treiben diesen Trend voran, indem sie Verbrauchern vertrauenswürdige Optionen für den Online-Kauf von Luxusuhren bieten. Der Markt ist mäßig konsolidiert, wobei die wichtigsten Akteure auf Innovation setzen und ihre Reichweite ausbauen, um den sich wandelnden Bedürfnissen der Verbraucher gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

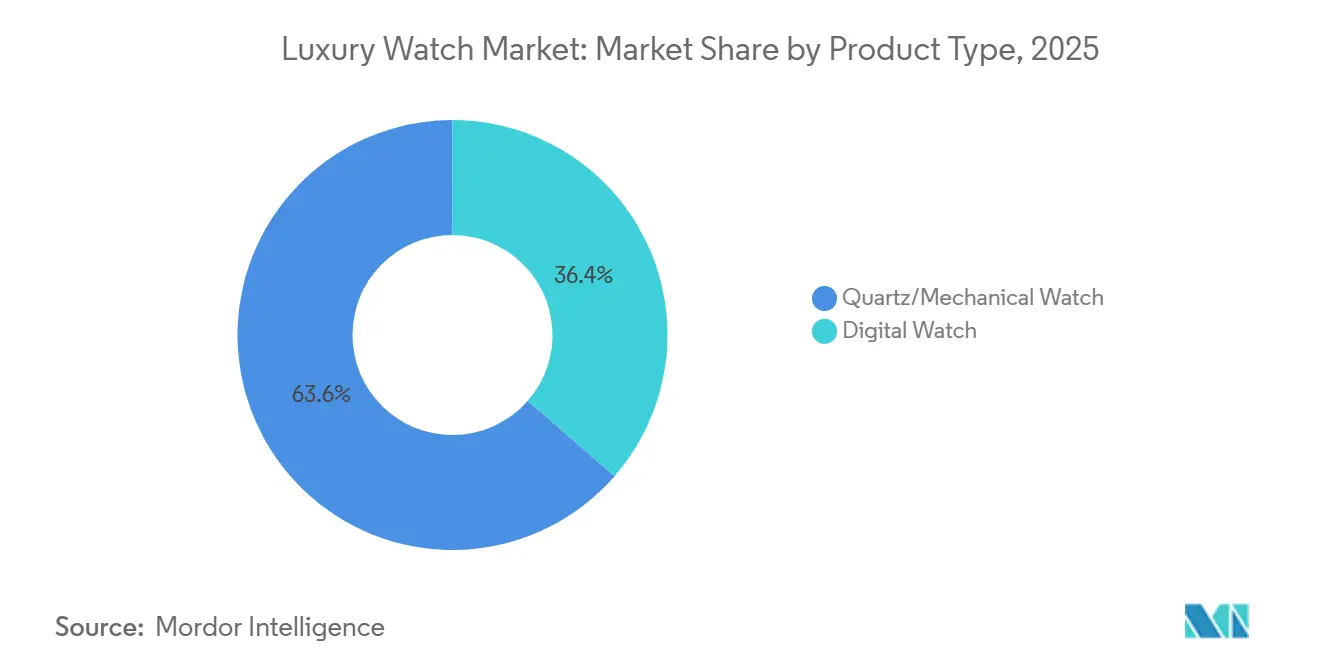

- Nach Produkttyp hielten Quarz-/Mechanikuhren im Jahr 2025 einen Marktanteil von 63,58 % am Luxusuhrmarkt, während für digitale Modelle bis 2031 eine CAGR von 6,45 % prognostiziert wird.

- Nach Endnutzer generierten ��ä�ԲԱ�� im Jahr 2025 51,67 % des Umsatzes; die Damenlinie soll bis 2031 mit einer CAGR von 6,72 % wachsen.

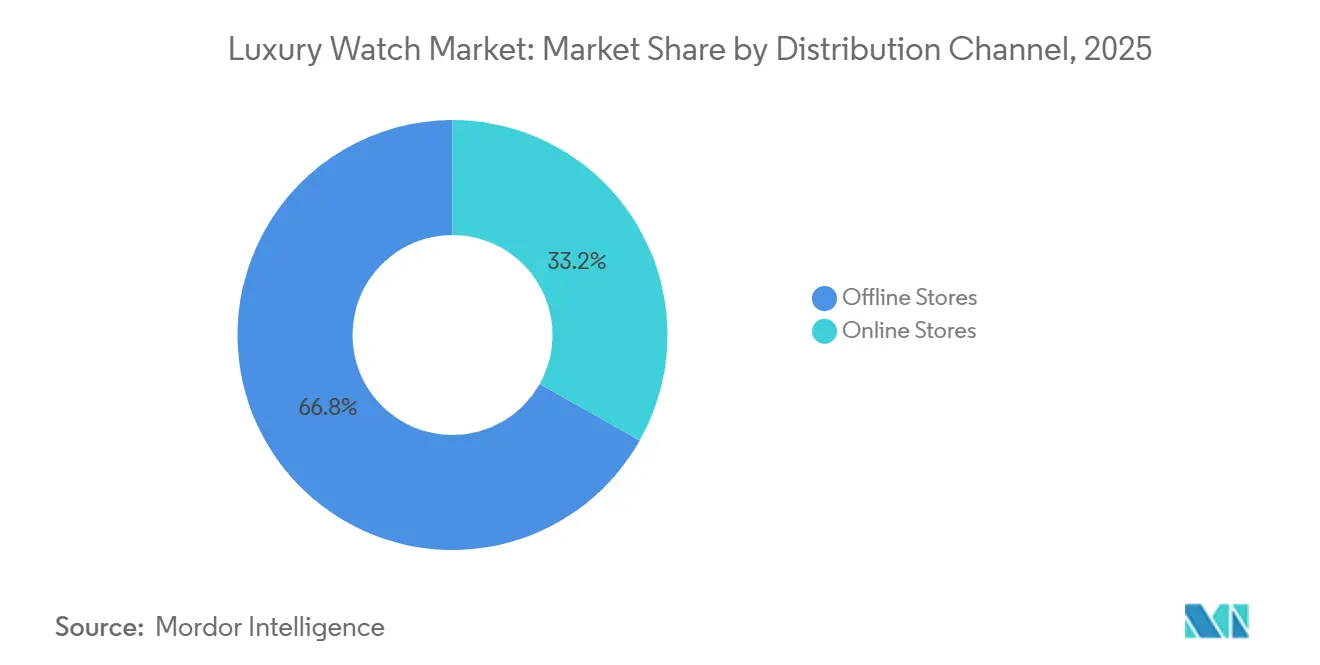

- Nach Vertriebskanal trugen stationäre Geschäfte im Jahr 2025 66,84 % zum Umsatz bei, während Online-Kanäle zwischen 2026 und 2031 voraussichtlich eine CAGR von 7,34 % verzeichnen werden.

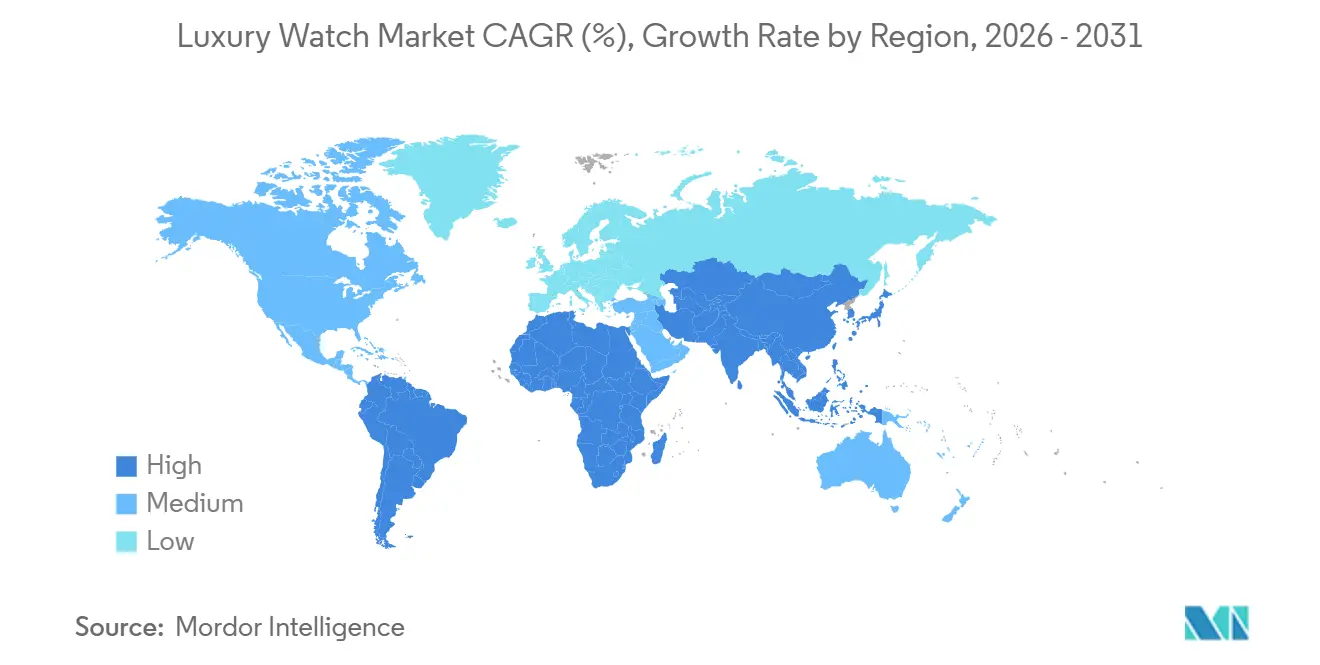

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Marktanteil von 41,58 % am Luxusuhrmarkt, während für ��ü�岹��������첹 bis 2031 eine CAGR von 7,85 % prognostiziert wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Luxusuhrmarkt

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage nach Luxusaccessoires von Millennial-Verbrauchern | +1.2% | Global, mit Schwerpunkt in städtischen Zentren Nordamerikas, Europas und des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und Prominentenempfehlungen | +0.9% | Global, insbesondere Nordamerika und Asien-Pazifik, wo das digitale Engagement am höchsten ist | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Sammlerstücken und investitionswürdigen Stücken | +1.5% | Global, mit frühen Gewinnen in Nordamerika, Europa und ausgewählten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Produktinnovation hinsichtlich Rohmaterial und Design | +0.8% | Global, angeführt von der Schweiz, mit Übernahme in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein für Uhrenhandwerk und -erbe | +0.7% | Global, mit stärkerem Widerhall in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse an Vintage- und Gebrauchtluxusuhren | +1.3% | Global, mit Nordamerika und Europa an der Spitze, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach Sammlerstücken und investitionswürdigen Stücken

Die Nachfrage nach Sammlerstücken und investitionswürdigen Luxusuhren wird durch die Konzentration von Vermögen in wichtigen Märkten wie den Vereinigten Staaten angetrieben. Das Land führt weltweit mit 22,7 Millionen Personen mit einem Nettovermögen von über 1 Million USD, was jede andere Nation bei weitem übertrifft, wie der World Population Review im Jahr 2025 berichtete[1]Quelle: World Population Review, "Vermögende Privatpersonen nach Land 2025", worldpopulationreview.com. Sowohl Marken als auch der Sekundärmarkt formalisieren den Vintage-Handel und zertifizierte Gebrauchtprogramme, die Vorteile wie zweijährige Garantien bieten, die Käufern Vertrauen geben und dazu beitragen, höhere Bewertungen aufrechtzuerhalten. Rekordauktionsverkäufe, wie die Patek Philippe Grandmaster Chime für 31 Millionen CHF, setzen Preisbenchmarks für seltene und komplexe Uhren und etablieren sie als alternative Anlageklassen. Investitionen von Spezialfonds und Family Offices in seltene Uhrensammlungen sowie Fortschritte in der Authentifizierungstechnologie, die Fehlinformationen reduzieren, machen Luxusuhren attraktiv.

Einfluss sozialer Medien und Prominentenempfehlungen

Der Einfluss sozialer Medien und Prominentenempfehlungen ist ein wesentlicher Faktor, der das Wachstum des globalen Luxusuhrmarkts antreibt. Laut der Weltbank nutzten im Jahr 2024 71 % der Weltbevölkerung das Internet, was Plattformen wie Instagram, TikTok und YouTube zu äußerst einflussreichen Kanälen macht[2]Quelle: Weltbank, "Personen, die das Internet nutzen (% der Bevölkerung)", data.worldbank.org. Diese Plattformen verwandeln Prominentenauftritte und Influencer-Beiträge in unmittelbare Nachfragesignale, beeinflussen Verbraucherpräferenzen und treiben die Wiederverkaufsaktivität an. Als Rafael Nadal beispielsweise die Richard Mille RM 27-05 trug, führte dies innerhalb von Stunden zu einem starken Anstieg der Online-Suchanfragen und Anfragen auf dem Sekundärmarkt. Dieser Trend hat dazu geführt, dass Luxusuhrmarken aktiv mit Influencern zusammenarbeiten, um ihre Marktpräsenz zu stärken. Sie führen exklusive Sonderauflagen ein und produzieren ansprechende digitale Inhalte, um das aufwendige Handwerk und die fortschrittlichen technischen Merkmale ihrer Produkte zu präsentieren. Diese Bemühungen zielen darauf ab, ein breiteres Publikum anzusprechen und ihr Markenimage im wettbewerbsintensiven Luxusuhrmarkt zu stärken.

Produktinnovation hinsichtlich Rohmaterial und Design

Innovation bei Materialien und Design spielt eine bedeutende Rolle bei der Gestaltung des Luxusuhrmarkts. Marken setzen zunehmend auf fortschrittliche Materialien und unverwechselbare Designs, um die Leistung, den Tragekomfort und die Nachhaltigkeit ihrer Uhren zu verbessern und dabei die hohen Standards des Luxushandwerks aufrechtzuerhalten. IWC hat beispielsweise Ceratanium entwickelt, ein Material, das die Leichtigkeit von Titan mit der Härte von Keramik verbindet. Ebenso verwendet Audemars Piguet geschmiedeten Kohlenstoff, der das Gewicht reduziert und gleichzeitig die Haltbarkeit gewährleistet, und Hublot hat Magic Gold eingeführt, ein Material, das für seine außergewöhnliche Kratzfestigkeit bekannt ist. Diese Fortschritte ermöglichen es Luxusuhrherstellern, den Verbraucherwünschen nach langlebigen, tragbaren und umweltverantwortlichen Produkten gerecht zu werden. Marken konzentrieren sich auf innovative Designs, um neue Kunden zu gewinnen. Timex brachte beispielsweise im September 2024 seine Aston-Martin-Uhren auf den Markt und verbindet dabei von der Automobilindustrie inspirierten Stil mit hochwertigem Uhrmacherhandwerk.

Wachsendes Interesse an Vintage- und Gebrauchtluxusuhren

Die Nachfrage nach Vintage- und Gebrauchtluxusuhren wächst rapide, da immer mehr Sammler und Enthusiasten nach seltenen, eingestellten oder limitierten Zeitmessern suchen. Diese Uhren sind wegen ihrer Einzigartigkeit und ihrer Fähigkeit, ihren Wert im Laufe der Zeit zu erhalten, begehrt. Vermögende Privatpersonen und jüngere Käufer wenden sich an Sekundärmärkte, um diese Traditionsmodelle zu erwerben, die über traditionelle Einzelhandelskanäle nicht mehr erhältlich sind. Zertifizierte Gebrauchtprogramme, unterstützt von Luxusmarken, sowie Fortschritte in der Authentifizierungstechnologie und der Aufstieg digitaler Wiederverkaufsplattformen machen den Kauf von Gebrauchtuhren vertrauenswürdiger und transparenter. Im Juli 2025 führte Helios Luxe beispielsweise die Schweizer Traditionsuhrenmarke Auguste Reymond bei indischen Verbrauchern ein. Dieser Schritt erweiterte den Zugang zu klassischen Zeitmessern und unterstrich die wachsende Nachfrage nach traditionellem Uhrmacherhandwerk in aufstrebenden Luxusmärkten wie Indien.

Analyse der Hemmnisswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten | -0.9% | Global, mit der höchsten Inzidenz im Asien-Pazifik-Raum und auf Online-Marktplätzen | Kurzfristig (≤ 2 Jahre) |

| Geringere Nachfrage von preissensiblen Verbrauchern | -0.6% | Global, insbesondere in Schwellenmärkten und mittleren Einkommenssegmenten | Mittelfristig (2–4 Jahre) |

| Hohe Einfuhrzölle erhöhen die Einzelhandelspreise weltweit | -1.1% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik und ��ü�岹��������첹 | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Smartwatch-Verbreitung stellt traditionelle Zeitmesserverkäufe vor Herausforderungen | -0.4% | Global, mit Schwerpunkt in technologieaffinen Märkten Nordamerikas und Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verbreitung von Fälschungsprodukten

Die Verbreitung von Fälschungsprodukten ist ein wesentliches Hemmnis für den Luxusuhrmarkt, da hochwertige Repliken, die mittels CNC-Bearbeitung (Computer Numerical Control) und 3D-Druck hergestellt werden, die Grenze zwischen echten und gefälschten Zeitmessern zunehmend verwischen, insbesondere in Online- und Peer-to-Peer-Wiederverkaufskanälen, wo die Überprüfung schwächer ist. Dies zwingt Marken, mehr in digitale Zertifikate, Mikrogravuren und Hologramm-Rehaut zu investieren, um die Echtheit zu schützen. Das Ausmaß dieser Herausforderung spiegelt sich in jüngsten Vollzugsmaßnahmen wider: Der US-amerikanische Zoll beschlagnahmte im Juli 2025 in Louisville gefälschte Luxusschmuck- und Uhrenartikel im Wert von mehr als 186 Millionen USD, gefolgt von einer weiteren Beschlagnahme im Jahr 2025 von über 50 gefälschten Luxusuhren mit einem tatsächlichen Wert von mehr als 6 Millionen USD am Flughafen Cincinnati/Northern Kentucky. Dies unterstreicht, wie weit verbreitet der illegale Handel weiterhin das Verbrauchervertrauen und den legitimen Luxusuhrverkauf untergräbt.

Zunehmende Smartwatch-Verbreitung stellt traditionelle Zeitmesserverkäufe vor Herausforderungen

Die wachsende Beliebtheit von Smartwatches stellt eine erhebliche Herausforderung für den traditionellen Armbanduhrverkauf dar. Smartwatches werden zur bevorzugten Wahl vieler Verbraucher, insbesondere jüngerer und technikaffiner Personen. Diese Geräte haben eine rasche Verbreitung erfahren: Laut PubMed Central besaßen im Jahr 2024 85 % der Amerikaner Smartphones und 31 % Smartwatches[3]Quelle: PubMed Central, "Bewertung des Besitzes intelligenter Geräte und der Akzeptanz der gemeinsamen Nutzung digitaler Gesundheitsdaten", pmc.ncbi.nlm.nih.gov . Dieser Trend unterstreicht die tiefgreifende Integration von Wearable-Technologie in den Alltag. Smartwatches bieten eine breite Palette von Funktionen, die über das bloße Anzeigen der Uhrzeit hinausgehen. Sie umfassen Gesundheitstracking, Fitnessüberwachung, mobile Zahlungsoptionen, Benachrichtigungen und App-Konnektivität, was sie für den täglichen Gebrauch äußerst praktisch macht. Diese Funktionalitäten sprechen moderne Verbraucher an, die Komfort und Vielseitigkeit priorisieren. Infolgedessen entscheiden sich viele potenzielle Käufer, die zuvor den Kauf einer Einstiegs-Mechanik- oder Modeuhr in Betracht gezogen hätten, nun stattdessen für Smartwatches.

Segmentanalyse

Nach Produkttyp: Digitaluhren gewinnen an Bedeutung trotz mechanischer Stärke

Quarz- und Mechanikuhren bleiben ab 2025 die dominierenden Segmente im Luxusuhrmarkt und halten 63,58 % des gesamten Marktanteils. Diese Uhren werden für ihr traditionelles Handwerk, ihre zeitlosen Designs und die emotionale Verbindung, die sie mit Käufern schaffen, hoch geschätzt. Viele Verbraucher, insbesondere Sammler und vermögende Privatpersonen, betrachten diese Zeitmesser als Statussymbole und Ausdruck von Raffinesse. Ihre Fähigkeit, ihren Wert zu erhalten oder sogar zu steigern, macht sie zur bevorzugten Wahl für diejenigen, die sowohl Luxus als auch Anlagepotenzial suchen. Diese anhaltende Attraktivität stellt sicher, dass traditionelle Uhren der Eckpfeiler des Luxusuhrmarkts bleiben.

Unterdessen gewinnen digitale und hybride Luxusuhren stetig an Popularität, angetrieben durch die wachsende Nachfrage nach intelligenten Funktionen in Kombination mit stilvollen Designs. Dieses Segment soll bis 2031 mit einer CAGR von 6,45 % wachsen, da immer mehr Verbraucher Uhren suchen, die Funktionen wie Fitness-Tracking, Konnektivität und Komfort für den täglichen Gebrauch bieten. Hybridmodelle, die klassische Ästhetik mit moderner Technologie verbinden, sprechen besonders jüngere Käufer an, die sowohl Tradition als auch Innovation schätzen. Diese Uhren decken ein breites Spektrum an Bedürfnissen ab, von Lifestyle bis Wellness, was sie zu einer vielseitigen Wahl macht. Dieser Trend verdeutlicht, wie technologische Fortschritte den Luxusuhrmarkt beeinflussen und dabei den anhaltenden Charme des traditionellen Handwerks ergänzen.

Nach Endnutzer: Damensegment übertrifft das Wachstum des Herrensegments

Im Jahr 2025 blieben ��ä�ԲԱ�� die primären Verbraucher im globalen Luxusuhrmarkt und trugen 51,67 % des Gesamtumsatzes bei. Diese Dominanz ist größtenteils auf die Beliebtheit sportorientierter und komplexer Modelle zurückzuführen, wie der Rolex Submariner und der Patek Philippe Aquanaut. Diese Uhren werden für ihre fortschrittlichen Funktionen, ihre Haltbarkeit und das Prestige geschätzt, das sie ihren Trägern verleihen. Sport- und Berufsmodelle haben einen starken Wiederverkaufswert, was sie zur bevorzugten Wahl unter männlichen Käufern macht. Infolgedessen bleiben Herrenuhrensammlungen das bedeutendste und profitabelste Segment in der Luxusuhrbranche.

Unterdessen wächst das Segment der Damen-Luxusuhren rapide und soll bis 2031 eine CAGR von 6,72 % erreichen. Marken verlagern ihren Fokus von traditionellen schmuckähnlichen Designs hin zur Schaffung von Uhren mit größeren Gehäusedurchmessern, sportlicheren Looks und fortschrittlichen mechanischen Werken, die zuvor exklusiv für Herrensammlungen waren. Diese Veränderung spiegelt ein wachsendes Interesse von Frauen an der technischen Leistung und der ästhetischen Attraktivität von Luxusuhren wider. Da immer mehr weibliche Verbraucher Uhren suchen, die Funktionalität mit Stil verbinden, wird das Damensegment zu einem entscheidenden Wachstumstreiber im globalen Luxusuhrmarkt.

Nach Vertriebskanal: Online-Plattformen nagen an der Dominanz des stationären Handels

Im Jahr 2025 blieben stationäre Einzelhandelsgeschäfte der führende Vertriebskanal im globalen Luxusuhrmarkt und trugen 66,84 % des Gesamtumsatzes bei. Hochwertige Käufe, wie Luxusuhren, erfordern oft ein physisches Einkaufserlebnis. Kunden bevorzugen es, Geschäfte zu besuchen, um Uhren anzuprobieren, die richtige Passform am Handgelenk sicherzustellen und direkt mit sachkundigen Verkaufsberatern zu interagieren. Boutiquen und autorisierte Händler bieten zudem zusätzliche Vorteile, darunter Echtheitszertifikate, Kundendienst und personalisierte Kundenbeziehungen. Diese Faktoren machen stationäre Geschäfte zur bevorzugten Wahl für Käufer von Premium-Zeitmessern.

Unterdessen wachsen Online-Vertriebskanäle stetig und sollen zwischen 2026 und 2031 mit einer CAGR von 7,34 % expandieren. Digitale Plattformen werden zunehmend zuverlässiger, da Marken wie Rolex ihre Certified-Pre-Owned-Programme ausbauen und Unternehmen wie Richemont Plattformen wie Watchfinder in ihre Abläufe integrieren. Diese Fortschritte erleichtern und sichern den Kauf und Verkauf von Luxusuhren online. Da das Vertrauen in Online-Transaktionen zunimmt, gewinnt der E-Commerce schrittweise einen größeren Anteil am Luxusuhrmarkt und bietet einem breiteren Publikum Komfort und Zugänglichkeit.

Geografische Analyse

Die Region Asien-Pazifik bleibt im Jahr 2025 der größte Markt für Luxusuhren und macht 41,58 % des globalen Umsatzes aus. Diese Dominanz wird durch wachsenden Wohlstand, eine wachsende Sammlergemeinschaft und rege grenzüberschreitende Einkaufsaktivitäten angetrieben. Wichtige Märkte, darunter China, Japan, Singapur, Hongkong und Indien, sind wesentliche Beitragsleister zu diesem Wachstum. Faktoren wie zunehmender Tourismus, Währungsschwankungen und sich wandelnde Verbraucherpräferenzen treiben die Nachfrage nach Luxuszeitmessern weiter an. Die Region bleibt der primäre Wachstumsmotor für die globale Luxusuhrbranche, angetrieben durch ihre robuste wirtschaftliche und verbraucherbezogene Dynamik.

��ü�岹��������첹 entwickelt sich rasch zum am schnellsten wachsenden Markt für Luxusuhren, wobei der Umsatz im Prognosezeitraum voraussichtlich mit einer CAGR von 7,85 % wachsen wird. Eine wachsende wohlhabende Bevölkerung, verbesserter Zugang zu Krediten und die zunehmende Präsenz von Luxusmarken in städtischen Zentren treiben das Wachstum der Region an. Länder wie Brasilien, Chile und Kolumbien verzeichnen ein zunehmendes Interesse an hochwertigen Uhren. Die Expansion von Luxusboutiquen und eine wachsende Wertschätzung für Premium-Güter treiben diesen Trend weiter voran. ��ü�岹��������첹 bietet globalen Uhrenmarken erhebliche Chancen, ungenutzte Nachfrage zu erschließen und ihre Marktpräsenz auszubauen.

Europa, Nordamerika sowie der Nahe Osten und Afrika bleiben wichtige Regionen für den Luxusuhrverkauf, auch wenn das Wachstum in diesen reifen Märkten nachlässt. Diese Gebiete profitieren von starkem Tourismus, etablierten Einzelhandelsnetzwerken und einer hohen Konzentration wohlhabender Verbraucher. Städte wie Genf, Paris, Mailand, London, Dubai und Riad dienen als wichtige Drehscheiben für Luxusuhr-Transaktionen. Während diese Regionen Stabilität und konsistente hochwertige Umsätze bieten, ergänzen sie das schnellere Wachstum in aufstrebenden Märkten wie Asien-Pazifik und ��ü�岹��������첹 und gewährleisten eine ausgewogene globale Marktentwicklung.

Wettbewerbslandschaft

Der Luxusuhrmarkt ist mäßig konsolidiert und wird hauptsächlich von einigen wenigen großen Unternehmen dominiert, darunter LVMH Moët Hennessy Louis Vuitton SE, Compagnie Financière Richemont S.A., The Swatch Group Ltd. und Audemars Piguet Holding SA. Diese Unternehmen dominieren die Branche aufgrund ihrer umfangreichen Tätigkeiten in den Bereichen Fertigung, Markenführung und Einzelhandel. Ihre umfangreiche Produktpalette, die von Einstiegsluxus bis hin zu Ultra-Premium-Uhren reicht, ermöglicht es ihnen, ein breites Kundenspektrum zu bedienen. Diese Dominanz verschafft ihnen erhebliche Kontrolle über Preisgestaltung und Vertrieb und macht sie zu einflussreichen Akteuren auf dem Markt. Ihre starke Präsenz ist besonders in wichtigen Luxusmärkten weltweit spürbar, wo die Nachfrage hoch bleibt.

Der Wettbewerb im Luxusuhrmarkt wird dadurch geprägt, wie diese führenden Unternehmen ihre Marken managen und auf sich ändernde Verbraucherpräferenzen in verschiedenen Regionen reagieren. Sie aktualisieren regelmäßig ihre Produktlinien, Marketingstrategien und Einzelhandelsnetzwerke, um mit den Markttrends Schritt zu halten. Einige Marken konzentrieren sich auf die Herstellung von Uhren mit hohen Komplikationen und Sportuhren, während andere Designs betonen, die von Mode oder Erbe inspiriert sind. Diese Unternehmen straffen ihre Abläufe, indem sie leistungsschwache Marken einstellen und mehr in ihre leistungsstärksten investieren. Dieser Ansatz hilft ihnen, ihren Wettbewerbsvorteil zu wahren und den Markt in Innovation und Trendgestaltung anzuführen.

Kleinere unabhängige und Nischen-Uhrmacher spielen ebenfalls eine bedeutende Rolle, indem sie spezifische Kundenbedürfnisse ansprechen und sich auf hochmargige Segmente konzentrieren. Diese Marken produzieren oft Sonderauflagen, verkaufen direkt an Verbraucher und bauen starke Online-Gemeinschaften auf, um Exklusivität zu fördern. Programme wie zertifizierte Gebrauchtplattformen und blockchain-basierte Authentifizierung helfen sowohl großen als auch kleinen Marken, die Kontrolle über Wiederverkaufsmärkte zurückzugewinnen und Fälschungen zu reduzieren. Darüber hinaus bieten aufkommende Bereiche wie mechanische Damenuhren, nachhaltige Materialien und hybride analog-digitale Designs kleineren Akteuren Möglichkeiten, effektiv gegen die größeren Unternehmen zu konkurrieren und sich ihren eigenen Platz auf dem Markt zu sichern.

Marktführer in der Luxusuhrbranche

Rolex SA

Compagnie Financière Richemont S.A.

The Swatch Group Ltd

LVMH Moët Hennessy Louis Vuitton SE

Audemars Piguet Holding SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: OPUL trat in den Luxusuhrmarkt ein, indem es in Zusammenarbeit mit dem Musikkünstler Yo Yo Honey Singh eine Sonderauflage einführte. Diese Zusammenarbeit verband Lifestyle-Appeal mit sammlerwürdiger Exklusivität. Die Markteinführung umfasste eine Uhr im Sammlerstil, begleitet von Marken-Memorabilia, die ein kühnes Design und eine überzeugende Geschichte präsentierten.

- März 2025: Citizen führte eine neue Produktkategorie, Citizen Premiere, für seine Luxuszeitmesser ein. Die Kollektion kombiniert Design- und Technologieelemente, um eine Position im modernen Luxusuhrensegment zu etablieren.

- August 2024: Ethos eröffnete ein neues Geschäft, Ethos Summit, im Phoenix Mall of Asia in Bengaluru. Die Boutique bietet Kunden eine Auswahl an Luxusuhren.

- April 2024: Chopard brachte neue Zeitmesser für ��ä�ԲԱ�� und Frauen auf den Markt, darunter die Modelle L.U.C XPS Forest Green und Alpine Eagle XL Chrono. Das Unternehmen verwendete seine proprietäre Legierung, die mindestens 80 % recycelte Materialien enthält und verbesserte technische Eigenschaften bietet. Diese Uhren verwenden das hauseigene L.U.C Calibre 96.12-L Werk.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Luxusuhrenmarkt als neue, werkseitig hergestellte Armbanduhren, die für auffälligen Konsum bepreist und positioniert sind, aus hochwertigen Materialien wie Edelmetallen oder hochwertigem Stahl gefertigt werden und mit mechanischen oder Quarzwerken betrieben werden, die auf langfristige Präzision ausgelegt sind. Luxus-Smartwatches, die oberhalb der typischen Massenmarkt-Preisbänder im Einzelhandel angeboten werden, sind eingeschlossen.

Wearables und Modeuhren mit einem Preis unter USD 1.000 liegen außerhalb des Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- Quarz-/Mechanikuhr

- Digitaluhr

- Nach Endnutzer

- ��ä�ԲԱ��

- Frauen

- Unisex

- Nach Vertriebskanal

- Stationäre Geschäfte

- Online-Shops

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- ��ü�岹��������첹

- Brasilien

- Kolumbien

- Chile

- Peru

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Indonesien

- ��ü���ǰ���

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- ��ü�岹�ڰ����첹

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ä�����ٱ��

- Marokko

- ��ü�����

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten leitende Führungskräfte bei autorisierten Händlern, Uhrmachern und Aftermarket-Plattformen in Asien, Europa und Nordamerika. Anschließend befragten sie wohlhabende Verbraucher und unabhängige Uhrmacherexperten. Diese Gespräche klärten Graumarktströme, Preis-Mix-Veränderungen und die Online-Durchdringung und ermöglichten es uns, Desk-Findings mit den Gegebenheiten vor Ort in Einklang zu bringen.

Desk Research

Wir begannen mit Exportstatistiken auf Zolltarifpositionsebene der Federation of the Swiss Watch Industry, der Schweizer Zollbehörde, UN Comtrade und Eurostat, die Versandmengen, durchschnittliche Stückwerte und Zielmarktmixe offenbaren. Makroindikatoren des IWF, der OECD und der Weltbank lieferten zusammen mit Haushaltsvermögensdaten den Kaufkraftkontext nach Region. Unternehmenseinreichungen, die über D&B Hoovers abgerufen wurden, sowie über Dow Jones Factiva gescreente Nachrichtenströme halfen uns, Markenumsatztrends und Kanalverschiebungen zu erfassen. Ergänzende Erkenntnisse stammten von Branchenverbänden wie dem Comité Colbert und den Jewelers of America. Die hier aufgeführten Quellen veranschaulichen die Breite der konsultierten Materialien; zahlreiche weitere öffentliche und abonnementbasierte Datensätze flossen in die Analyse ein.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Modell wandelt Exportwerte der Produzenten und inländische Versandwerte in regionale Einzelhandelsumsätze nach Aufschlagsanpassungen um, die anschließend durch selektive Bottom-up-Prüfungen wie Händler-Roll-ups und Stichproben aus durchschnittlichen Verkaufspreisen multipliziert mit Volumenschätzungen verifiziert werden. Zu den wichtigsten Variablen zählen das Schweizer Exportwachstum, die Anzahl vermögender Privatpersonen, durchschnittliche Transaktionspreise, der Anteil von Gebrauchtuhren, Indizes für diskretionäre Ausgaben und die Online-Luxusdurchdringung. Historische Zusammenhänge wurden mittels multivariater Regression getestet; die daraus resultierenden Treiber fließen in eine ARIMA-Prognose ein, die die Nachfrage bis 2030 projiziert. Lücken in den Bottom-up-Schätzungen werden mit dem Top-down-Kontrollwert abgeglichen, um die interne Konsistenz der Segmentaufteilungen zu gewährleisten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analystenprüfung, Varianztest gegen öffentliche Ergebnisse und Anomalie-Flags für Währungsverschiebungen. Berichte werden jährlich aktualisiert, während wesentliche Ereignisse wie Steueränderungen oder Angebotsschocks Zwischenrevisionen auslösen. Eine abschließende Prüfung vor der Veröffentlichung stellt sicher, dass Kunden die neuesten geprüften Zahlen erhalten.

Warum Mordors Luxusuhr-Basislinie überzeugt

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 79,87 Mrd. (2025) | ���ϲ����� | - |

| USD 59,97 Mrd. (2025) | Regionalberatung A | Lässt Graumarktumsätze außer Acht, verwendet aggressive Online-Aufschlagsannahmen |

| USD 29,10 Mrd. (2024) | Fachzeitschrift B | Enge Luxusdefinition schließt Uhren unter USD 5.000 aus und ignoriert Boutique-Aufschläge |

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Luxuspreisschwellen, Kanalaufschläge und Aktualisierungsrhythmen anwenden. Durch die Kalibrierung von Exportdaten mit verifizierten Einzelhandelsmultiplikatoren und die Validierung von Annahmen durch kontinuierliches Primärengagement bieten wir eine ausgewogene, transparente Basislinie, die Entscheidungsträger zuverlässig über die Zeit verfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Luxusuhrmarkts?

Die Größe des Luxusuhrmarkts beträgt im Jahr 2026 84,77 Milliarden USD.

Wie schnell wird das Segment voraussichtlich wachsen?

Der Umsatz soll bis 2031 114,19 Milliarden USD erreichen, was einer CAGR von 6,14 % entspricht.

Welches Produktsegment wächst am schnellsten?

Für digitale und hybride Uhren wird bis 2031 eine CAGR von 6,45 % prognostiziert.

Welche Region soll am schnellsten wachsen?

��ü�岹��������첹, angeführt von Brasilien und Kolumbien, soll bis 2031 mit einer CAGR von 7,85 % wachsen.

Seite zuletzt aktualisiert am: