Größe und Marktanteil des Marktes für italienische Luxusgüter

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

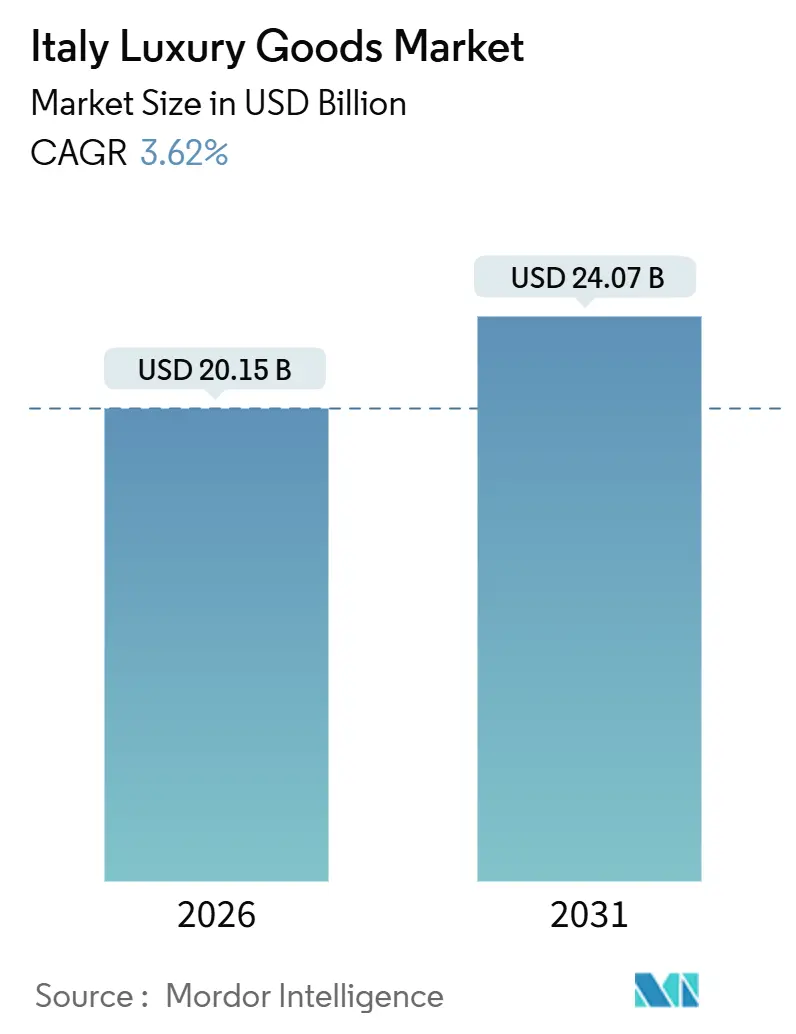

| �Ѳ�����ٲ���öß�� (2026) | 20.15 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 24.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

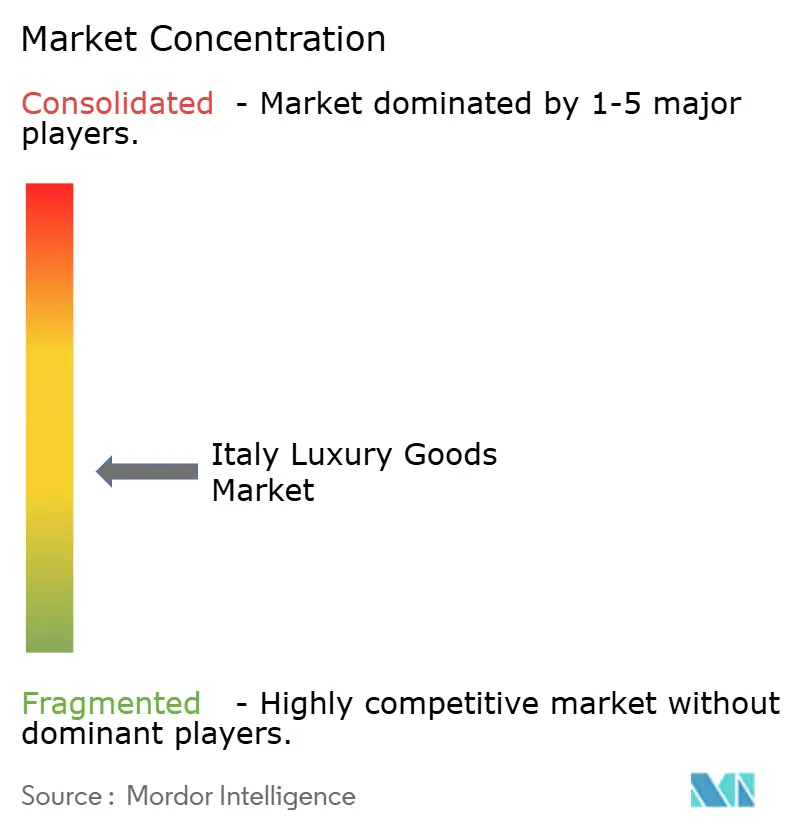

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für italienische Luxusgüter von ���ϲ�����

Es wird erwartet, dass der Markt für italienische Luxusgüter bis 2026 einen Wert von 20,15 Milliarden USD erreicht und bis 2031 weiter auf 24,07 Milliarden USD anwächst, mit einer stetigen CAGR von 3,62 %. Dieses Wachstum wird durch Veränderungen in der Betriebsweise von Marken angetrieben, die sich stärker auf die Verifizierung der Produktherkunft, die Einführung nachhaltiger Praktiken und den Einsatz digitaler Marketingstrategien konzentrieren. Die globale Nachfrage steigt, hauptsächlich aufgrund der Ausgaben internationaler Touristen. Das Uhren-Segment wird voraussichtlich am schnellsten wachsen, während Bekleidung und Oberbekleidung die wichtigsten Umsatzgeneratoren bleiben. Unternehmen verbinden traditionelle Markenwerte mit innovativen Produkten, um wettbewerbsfähig zu bleiben. Im Hinblick auf den Vertrieb generieren Einzelmarken-Einzelhandelsgeschäfte den größten Umsatz, jedoch wachsen Online-Plattformen am schnellsten, was die Bedeutung des Omnichannel-Einzelhandels im Markt für italienische Luxusgüter unterstreicht. Staatliche Maßnahmen, wie die Zertifizierung für italienische Produktion und Aktualisierungen des Mehrwertsteuerrückerstattungssystems für Touristen, unterstützen das Marktwachstum. Verstärkte Maßnahmen zur Bekämpfung von Produktfälschungen tragen ebenfalls dazu bei, indem sie den illegalen Handel reduzieren und das geistige Eigentum schützen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 47,85 % des Marktes für italienische Luxusgüter auf Bekleidung und Oberbekleidung, während Uhren bis 2031 voraussichtlich mit einer CAGR von 3,75 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 58,45 % des Marktes für italienische Luxusgüter auf Frauen, während das ��ä�ԲԱ��-Segment bis 2031 mit einer CAGR von 4,24 % zulegt.

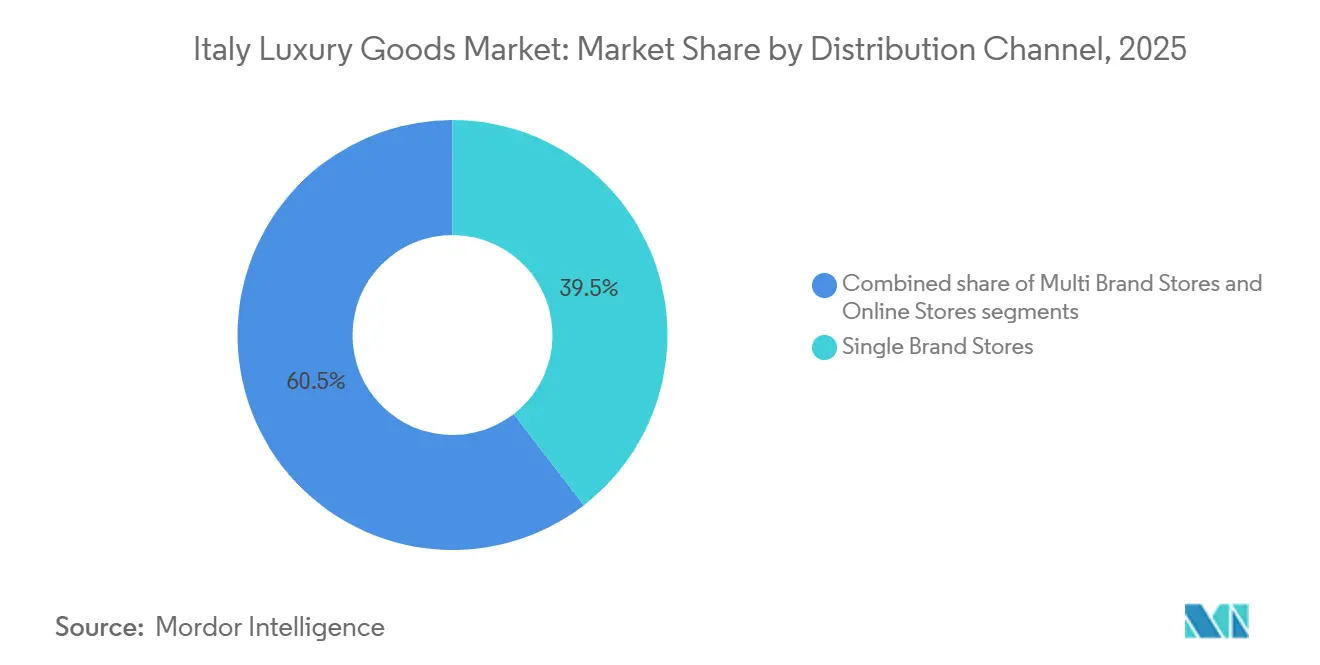

- Nach Vertriebskanal hielten Einzelmarkenstores im Jahr 2025 einen Umsatzanteil von 39,53 %; Online-Stores wachsen mit einer CAGR von 4,73 % im Prognosezeitraum am schnellsten.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für italienische Luxusgüter

Analyse der Auswirkungen von Wachstumstreibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Italienisches Handwerk bei Luxusgütern wird als Statussymbol wahrgenommen | +1.2% | Global, mit stärkstem Effekt in China, dem Nahen Osten und Nordamerika | Mittelfristig (3–4 Jahre) |

| Wachsende Nachfrage nach nachhaltigen Hochpreismaterialien | +0.8% | Europa, Nordamerika, mit aufkommendem Einfluss im asiatisch-pazifischen Raum | Langfristig (≥ 5 Jahre) |

| Einfluss von sozialen Medien und Prominentenempfehlungen | +0.7% | Global, besonders stark im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aggressives Marketing durch renommierte Marken | +0.5% | Global, mit Konzentration auf wichtige Luxusgütermärkte | Mittelfristig (3–4 Jahre) |

| Produktinnovation hinsichtlich Rohmaterialien und Design | +0.9% | Global, mit besonderer Stärke in europäischen und nordamerikanischen Märkten | Mittelfristig (3–4 Jahre) |

| Technologieintegration im Luxuseinzelhandel verbessert Einkaufserlebnisse | +0.6% | Global, mit schnellerer Einführung im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Italienisches Handwerk bei Luxusgütern wird als Statussymbol wahrgenommen

Das italienische Handwerk hat sich von einem bloßen Qualitätsmerkmal zu einem entscheidenden Wettbewerbsvorteil auf dem globalen Luxusmarkt entwickelt. Dies zeigt sich besonders im Uhren-Segment, wo italienisches Design nun mit der Schweizer Fertigung auf Augenhöhe steht. Italiens Fertigungsphilosophie priorisiert handwerkliche Feinheiten, Designinnovation und ein reiches kulturelles Erbe gegenüber rein technischer Ingenieurskunst. Das Label „Made in Italy” hat seine geografischen Wurzeln überschritten und symbolisiert heute Tradition, Exklusivität und unübertroffenes Handwerk. Luxusmarken nutzen diese prestigeträchtige Positionierung durch vier wesentliche Strategien: die Verankerung an italienischen Standorten, die Beschaffung hochwertiger Materialien, die Betonung sorgfältiger Fertigung sowie die Knüpfung von Verbindungen zu Italiens kulinarischen und kulturellen Wahrzeichen. Die italienische Regierung hat diese Marktposition gestärkt, indem sie 2023 ein offizielles Zertifizierungssiegel für in Italien hergestellte Produkte eingeführt hat, das die Produktauthentizität sicherstellen und echte italienische Luxusartikel von nicht autorisierten Nachahmungen unterscheiden soll [1]Quelle: Universität Parma, „Das ‚Made in Italy Staatssiegel' zur Förderung italienischer Exzellenz”, foodforfuture.unipr.it. Im Inland sind Luxusbekleidung und -oberbekleidung ein wesentliches Unterscheidungsmerkmal für wohlhabende Verbraucher. Italienische Käufer, die Premiumqualität schätzen, bevorzugen Bekleidung, die sowohl den lokalen Geschmäckern als auch globalen Trends entspricht. Dieses Segment verzeichnet ein robustes Wachstum, das hauptsächlich durch die Millennial- und Gen-Z-Demografien angetrieben wird. Diese jüngeren Verbraucher sind nicht nur stärker auf saisonale Markteinführungen und digitales Marketing eingestellt, sondern fordern auch unternehmerische Transparenz. Ihre sich wandelnden Konsummuster gestalten die Marktdynamik um und zwingen die Hersteller, Produktexzellenz mit Nachhaltigkeit, ethischen Praktiken und einem Hauch kultureller Authentizität zu verbinden.

Wachsende Nachfrage nach nachhaltigen Hochpreismaterialien

Italienische Luxusmarken priorisieren Nachhaltigkeit, was hauptsächlich auf den Digitalen Produktpass (DPP) der Europäischen Union zurückzuführen ist, der bis 2030 verpflichtend wird. Diese Verordnung schreibt eine umfassende Dokumentation der Umwelteigenschaften von Produkten vor und zwingt Marken, Transparenz bei der Materialbeschaffung und Produktion zu gewährleisten. Die Bewältigung dieser Compliance-Herausforderungen ist zwar anspruchsvoll, bietet italienischen Luxushäusern jedoch die Möglichkeit, sich in einem überfüllten Markt abzuheben. Der DPP steht im Einklang mit dem Aktionsplan der EU für die Kreislaufwirtschaft, der darauf abzielt, Textilien bis 2030 langlebig, recycelbar und nachhaltig hergestellt zu machen. Italien, als viertgrößter Bekleidungsmarkt in der Europäischen Union, verzeichnete 2023 einen Importwert von 18,2 Milliarden EUR und unterstreicht damit seine zentrale Rolle in der europäischen Textilindustrie [2]Quelle: Regierung der Niederlande, „Das europäische Marktpotenzial für nachhaltige Materialien”, cbi.eu. Angesichts dieser Entwicklungen lenken italienische Marken Investitionen in rückverfolgbare Lieferketten und setzen auf Prinzipien der Kreislaufwirtschaft. Dennoch sieht sich der italienische Markt mit Hürden konfrontiert. Während es einen Impuls für nachhaltige Bekleidung gibt, hinkt das Bewusstsein der Verbraucher hinterher, und viele zögern, für diese Produkte mehr zu bezahlen. Stattdessen orientieren sich Kaufentscheidungen stärker an Preis, Passform und Qualität. Diese Lücke verdeutlicht die Dringlichkeit, dass Marken nicht nur nachhaltige Praktiken vorantreiben, sondern auch Verbraucher aufklären müssen, um die Marktnachfrage mit Nachhaltigkeitsbemühungen in Einklang zu bringen.

Einfluss von sozialen Medien und Prominentenempfehlungen

Italienische Luxusmarken balancieren Exklusivität mit einer wachsenden Präsenz in sozialen Medien. Diese Marken entwickeln gezielte Inhaltsstrategien, besonders bei großen Veranstaltungen wie der Mailänder Modewoche. Ihr Marketing integriert nun strategische Narrative und kulturelle Relevanz, die über reine Premium-Visualisierungen hinausgehen. Prominente und Influencer haben sich von bloßen Markenbotschaftern zu kollaborativen Inhaltspartnern gewandelt, die dazu beitragen, Markentradition und -werte zu vermitteln. Dieser Ansatz resoniert mit der Generation Z, die echte Kommunikation gegenüber konventionellen Luxusmerkmalen schätzt. Darüber hinaus sind Partnerschaften mit Influencern heute ein zentrales Element von Markenstrategien, die das Marktwachstum unterstützen und gleichzeitig die Markenidentität bewahren. Ein Beispiel dafür: Gucci ernannte BTS-Mitglied Jin im August 2024 zu seinem globalen Markenbotschafter. Jins Präsenz in GG-Monogramm-Designs unterstrich nicht nur Guccis Produktqualität, sondern auch die Attraktivität für ein jüngeres Publikum. Im Einklang mit der Marktdynamik intensivieren italienische Luxusmarken ihre digitalen Investitionen und konzentrieren sich auf Content-Marketing, strategische Kommunikation und Influencer-Kooperationen. Dieser Wandel signalisiert eine breitere Branchenevolution, die digitale Strategien mit altbewährter Fertigungskompetenz für ein reichhaltigeres Markterlebnis verbindet.

Aggressives Marketing durch renommierte Marken

Italienische Luxusmarken entwickeln sich weiter und setzen auf anspruchsvolle, verbraucherzentrierte Marketingstrategien, die über traditionelle Werbung hinausgehen. Diese Entwicklung ist besonders im ��ä�ԲԱ��-Luxussegment ausgeprägt, das von 2026 bis 2031 mit einer CAGR von 4,24 % wachsen soll. Angesichts dieses Wachstums setzen Marken zunehmend auf Direktvertriebsmodelle (DTC), legen Wert auf personalisierten Service, kuratierte Erlebnisse und markengeführtes Storytelling. Zegna veranschaulicht diesen Trend und verzeichnete einen bemerkenswerten Umsatzanstieg von 10,2 % im Jahresvergleich auf 953,6 Millionen EUR im Jahr 2024. Ein Großteil von Zegnas Erfolg wird seiner DTC-Strategie zugeschrieben, die den stationären Einzelhandel nahtlos mit digitalen Berührungspunkten verbindet und so die Kundentreue sowie den Lebenszeitwert steigert. Darüber hinaus stärken Italiens steuerfreie Einkaufsanreize den Erfolg dieser Marken. Im Jahr 2024 stiegen die steuerfreien Verkäufe um 20 %, getrieben von einer Erholung des internationalen Tourismus, insbesondere aus den USA, Kanada, China und dem Nahen Osten – allesamt wichtige Märkte für den italienischen Luxussektor. Deutschland verzeichnete 2023 die höchste Anzahl an Touristenankünften in Italien mit 12,5 Millionen Besuchern. Die Vereinigten Staaten verzeichneten 4,1 Millionen Ankünfte, während Kanada und Australien jeweils 0,9 Millionen bzw. 0,6 Millionen Ankünfte meldeten, gemäß Banca d'Italia [3]Quelle: Banca d'Italia, „Internationale Tourismuserhebung – Juni 2024”, bancaditalia.it. Dieser deutliche Kontrast unterstreicht die Notwendigkeit für italienische Luxusmarken, hyperpersonalisierte Marketingstrategien zu verfolgen, die auf diese exklusive Gruppe ausgerichtet sind, Exklusivität sicherstellen und ein margenstarkes Wachstum fördern.

Analyse der Auswirkungen von Markthemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Fälschungsprodukten | -0.9% | Global, mit Konzentration in Süditalien, insbesondere Neapel | Mittelfristig (3–4 Jahre) |

| Geringere Nachfrage von preissensiblen Verbrauchern | -0.6% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Brexit-bedingte Handelshemmnisse erhöhen Betriebskosten und Einzelhandelspreise | -0.4% | Europa, mit Auswirkungen auf den globalen Betrieb | Mittelfristig (3–4 Jahre) |

| Arbeitskräftemangel in spezialisierten Handwerksbereichen | -0.7% | Italien, mit besonderer Auswirkung in traditionellen Fertigungsregionen | Langfristig (≥ 5 Jahre) |

| Quelle: ���ϲ����� | |||

Verfügbarkeit von Fälschungsprodukten

Im Jahr 2024 intensivierte das italienische Ministerium für Unternehmen seinen Kampf gegen Produktfälschungen, indem es fast 9.000 Fälschungsprodukte beschlagnahmte, 354 Websites abschaltete und über 2.000 Bußgelder verhängte. Diese Maßnahmen resultierten aus den Durchsetzungsmaßnahmen des „Made in Italy”-Gesetzes, das die Integrität italienischer Luxusgüter schützen soll. Produktfälschungen bleiben eine erhebliche wirtschaftliche Herausforderung mit Auswirkungen, die über bloße finanzielle Verluste hinausgehen. Eine Studie des Amts der Europäischen Union für geistiges Eigentum hob hervor, dass Produktfälschungen zum Verlust von 160.000 Arbeitsplätzen im europäischen Bekleidungssektor geführt haben, wobei Italien einen erheblichen Teil davon trägt. Als Reaktion darauf stärkten Änderungen des Gesetzbuchs für gewerbliches Eigentum aus dem Jahr 2023 den Schutz für nicht eingetragene Marken und Geschäftsgeheimnisse und festigten die rechtlichen Schutzmaßnahmen für geistiges Eigentum. Darüber hinaus hat die Italienische Zollbehörde die Grenzkontrollen verbessert und nutzt fortschrittliche Multimedia-Datenbanken für eine effizientere Identifizierung und Abfangung von Fälschungsprodukten. Die Strafen für Verletzungen des geistigen Eigentums wurden verschärft, mit strengeren Freiheitsstrafen und erhöhten Bußgeldern als Abschreckungsmaßnahmen. Diese koordinierten Bemühungen unterstreichen Italiens Engagement für den Schutz seines Luxusgütermarktes und die Minderung der breiteren wirtschaftlichen Auswirkungen von Produktfälschungen.

Geringere Nachfrage von preissensiblen Verbrauchern

Italienische Verbraucher ändern ihre Ausgaben für Luxusgüter aufgrund wirtschaftlicher Herausforderungen, Inflation und gestiegener Lebenshaltungskosten. Diese Veränderung ist am deutlichsten bei Käufern mit mittlerem Einkommen und aufstrebenden Käufern, die nun stärker auf Preis und Wert achten. Extrem vermögende Privatpersonen (UHNWI) kaufen weiterhin Luxusartikel, werden jedoch selektiver und bevorzugen Erlebnisse gegenüber Produkten. Um sich anzupassen, betonen italienische Luxusmarken ihr Storytelling, ihre Tradition und ihr Handwerk, um ihr Premiumimage zu bewahren. Sie vermeiden Rabatte, um ihren Markenwert zu schützen. Brunello Cucinelli beispielsweise verfolgt einen Ansatz des „humanistischen Kapitalismus” und setzt auf „faire Preisgestaltung” statt auf Steigerung des Verkaufsvolumens. Viele Verbraucher, insbesondere neue Luxuskäufer, sind jedoch unzufrieden mit häufigen Preiserhöhungen und stellen die Nachhaltigkeit dieses Ansatzes in Frage. Um dem entgegenzuwirken, führen italienische Marken neue Strategien ein, wie einzigartige Einzelhandelserlebnisse, Sonderkollektionen in limitierter Auflage und personalisierte Direktvertriebsdienste, um den Wert zu steigern, ohne die Preise zu erhöhen. Es bleibt jedoch unsicher, ob diese Bemühungen langfristig erfolgreich die Balance zwischen Exklusivität und Preissensibilität halten können.

Segmentanalyse

Nach Produkttyp: Dominanz der Bekleidung trifft auf Uhreninnovation

Im Jahr 2025 dominieren Bekleidung und Oberbekleidung den Markt für italienische Luxusgüter mit einem Anteil von 47,85 %. Dies spiegelt Italiens starkes Modeerbe und seinen weltweiten Ruf für Handwerkskunst wider. Das Land ist ein wichtiger Lieferant für europäische Luxusmarken und ein Produktionszentrum für führende globale Modehäuser wie Gucci, Prada und Valentino. Diese Marken erhalten Italiens Premium-Modestatus durch traditionelles Handwerk und eine stetige Verbrauchernachfrage aufrecht. Die Modeindustrie ist sowohl ein kulturelles Symbol als auch ein bedeutender wirtschaftlicher Beitrag, der Millionen von Arbeitsplätzen schafft und das nationale BIP erheblich steigert.

Uhren sind das am schnellsten wachsende Segment im italienischen Luxusmarkt, mit einer prognostizierten CAGR von 3,75 % von 2026 bis 2031. Ihr Wachstum wird durch ihre Attraktivität als Investitionsobjekte und Statussymbole angetrieben. Uhren erzielen konsistent höhere Transaktionswerte als andere Luxusartikel, was ihren Aspirationswert unterstreicht. Der Gebrauchtuhrenmarkt expandiert schnell, insbesondere unter jüngeren Verbrauchern, die die Erschwinglichkeit, Exklusivität und das Prestige von vorbesessenen Stücken schätzen. Neo-Vintage-Modelle und unabhängige Uhrmacher gewinnen an Popularität, was einen Wandel hin zu einzigartiger und personalisierter Luxusgütergestaltung widerspiegelt. Diese Trends unterstreichen das starke Wachstumspotenzial und die Innovationskraft des Uhren-Segments.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endnutzer: ��ä�ԲԱ�� treiben das Wachstumsmomentum

Im Jahr 2025 dominieren Frauen den italienischen Luxusgütermarkt und halten einen beherrschenden Anteil von 58,45 %. Dieser Anstieg wird durch eine starke Nachfrage in den Bereichen Bekleidung, Lederwaren, Schmuck und Schönheitspflege angetrieben. Renommierte italienische Marken, darunter Gucci, Prada und Valentino, verbinden nahtlos traditionelles Handwerk mit modernen Ästhetiken. Das Frauensegment floriert, getrieben von sich wandelnden Verbraucherwerten, die hochwertige, nachhaltige und ethisch produzierte Waren priorisieren. Darüber hinaus stärken der Aufstieg des Erlebniseinzelhandels, des personalisierten Einkaufens und des Omnichannel-Engagements, insbesondere auf digitalen Plattformen, die Markentreue bei weiblichen Verbrauchern. Während das Wachstum im Frauen-Luxussegment stabil bleibt, ist es fest in Italiens Luxuslandschaft verankert, unterstützt durch konstante Ausgaben sowohl inländischer als auch internationaler Käufer.

Das ��ä�ԲԱ��-Luxussegment hingegen verzeichnet einen robusten Aufstieg, mit Prognosen, die eine CAGR von 4,24 % von 2026 bis 2031 anzeigen. Dieses Wachstum unterstreicht den Wandel der Geschlechternormen, da ��ä�ԲԱ�� zunehmend Luxuskategorien wie Hautpflege, Feinschmuck und Accessoires erkunden, Bereiche, die einst vorwiegend mit Frauen assoziiert wurden. In Anerkennung dieses Wandels unternehmen italienische Luxushäuser gezielte Innovationen und strategische Investitionen. Brioni beispielsweise stärkt den handwerklichen Charakter seiner Herrenbekleidung durch die Eröffnung einer neuen Schneiderschule, die Handwerkskunst betont und zukünftige Talente fördert.

Nach Vertriebskanal: Digitale Transformation gestaltet den Einzelhandel neu

Im Jahr 2025 führen Einzelmarkenstores den italienischen Luxusgütermarkt mit einem Anteil von 39,53 % an und geben Marken eine starke Kontrolle über Kundeninteraktionen und Markenimage. Diese Stores erfüllen die Bedürfnisse des Luxussegments durch private Einkaufsveranstaltungen, maßgeschneiderte Dienstleistungen und exklusive Produktneuheiten. Luxusunternehmen expandieren in Italien, indem sie eigenständige Stores in erstklassigen Lagen eröffnen. Im Juli 2024 eröffnete Chaumet beispielsweise seine erste italienische Boutique in Rom, in der Signaturkollektionen und Premiumschmuck präsentiert werden. Mit Stores in Städten wie Rom, Florenz und Mailand zielt Chaumet darauf ab, seine Verbindung zu italienischen Kunden zu stärken.

Online-Plattformen sind der am schnellsten wachsende Vertriebskanal mit einer prognostizierten CAGR von 4,73 % von 2026 bis 2031. Dieses Wachstum spiegelt den Wandel zum Online-Shopping und die Einführung fortschrittlicher digitaler Technologien wider. Luxusmarken verbessern ihre Online-Stores mit interaktiven Funktionen und Technologien wie erweiterter Realität, um das Einkaufserlebnis zu verbessern. Der Aufstieg des mobilen Handels unterstreicht die Notwendigkeit nahtloser, mobilfreundlicher Plattformen und macht digitale Kanäle unverzichtbar für die Gewinnung jüngerer, technikaffiner Verbraucher.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Der steuerfreie Einkauf in Italien wächst rasant, angetrieben durch eine steigende Anzahl wohlhabender Touristen aus Nordamerika, dem asiatisch-pazifischen Raum und dem Nahen Osten. Amerikanische Touristen sind die größten Ausgeber und zeigen ein starkes Interesse an Luxusgütern. Extrem vermögende Privatpersonen (UHNWI) machen ebenfalls einen bedeutenden Teil dieser Käufer aus. Dieser Trend unterstreicht die Notwendigkeit für Luxushändler, personalisierte Dienstleistungen und exklusive Produkte anzubieten, um diese kaufkräftigen internationalen Kunden zu gewinnen und zu halten.

Gleichzeitig ist es wichtig, die Bedürfnisse der lokalen Verbraucher zu erfüllen, um das Marktgleichgewicht zu wahren. Die kürzliche Einführung einer Mehrwertsteuerrückerstattungsschwelle von 70 EUR hat das Einkaufen für Touristen erleichtert. Diese Änderung verbessert nicht nur das Einkaufserlebnis, sondern stärkt auch Italiens Ruf als führendes Ziel für Luxuseinkäufe.

Italiens regionale Luxusgüterfertigungszentren sind der Schlüssel zu seiner globalen Führungsposition in Handwerkskunst und Qualität. Das Brenta-Distrikt und die Toskana sind für ihre qualifizierten Handwerker, hochwertige Produktion und starke Traditionen bekannt. Allerdings stehen diese Regionen vor Herausforderungen durch Globalisierung, veränderte Verbraucherpräferenzen und die schnelle Einführung digitaler Technologien. Um diese Probleme anzugehen, verbinden sie traditionelles Handwerk mit moderner Technologie. Dieser Ansatz hilft dabei, Italiens handwerkliches Erbe zu bewahren und gleichzeitig sicherzustellen, dass sein Luxusgüterfertigungssektor die Anforderungen des globalen Marktes erfüllen kann. Durch die Balance zwischen Tradition und Innovation stärkt Italien weiterhin seine Position und stellt sicher, dass seine Luxusgüterindustrie wettbewerbsfähig und zukunftssicher bleibt.

Wettbewerbslandschaft

Italienische Luxusmarken haben eine starke globale Präsenz mit einem breiten Produktangebot aufgebaut. Führende Akteure wie LVMH Moët Hennessy Louis Vuitton, Compagnie Financière Richemont SA, Kering, Prada SpA und Rolex SA führen den Markt mit bedeutenden Marktanteilen an. Diese Unternehmen bringen nicht nur neue Produkte auf den Markt, sondern gehen auch Partnerschaften ein, um ihre Einzelhandelsnetzwerke auszubauen und ihre Marktposition zu stärken. Mit dem Aufstieg digitaler Plattformen investieren sie stark in Online-Kanäle, einschließlich E-Commerce-Websites und eigener Online-Stores. Um die Nase vorn zu behalten, konzentrieren sich italienische Luxusmarken auf ethische Produktion, nachhaltige Beschaffung und den Einsatz sozialer Medien, um ein breiteres Publikum zu erreichen.

Im ersten Halbjahr 2024 übertrafen italienische Luxusmarken ihre französischen Wettbewerber. Prada meldete einen Anstieg der Nettoumsätze um 17 % auf 2,55 Milliarden EUR. Dieses Wachstum wurde hauptsächlich durch einen Anstieg der Einzelhandelsumsätze von Miu Miu um 93 % und eine starke Nachfrage in Schlüsselregionen wie dem asiatisch-pazifischen Raum, Europa, Japan und dem Nahen Osten angetrieben. LVMH hingegen verzeichnete ein moderates Umsatzwachstum von 2 % auf 41,7 Milliarden EUR, während Kering einen Umsatzrückgang von 11 % auf insgesamt 9 Milliarden EUR verzeichnete. Diese Ergebnisse unterstreichen die Stärke und Anpassungsfähigkeit italienischer Luxusmarken auf dem globalen Markt.

Nachhaltigkeit und digitale Innovation werden zu entscheidenden Strategien für die Differenzierung im Markt. Marken nutzen fortschrittliche Technologien wie KI und Blockchain, um die Transparenz der Lieferkette zu verbessern und bessere Kundenerlebnisse zu bieten. Darüber hinaus wird die einzigartige Qualität des italienischen Handwerks durch Initiativen wie das Staatssiegel für in Italien hergestellte Waren offiziell anerkannt. Dieses Siegel hilft dabei, authentische italienische Luxusprodukte von ähnlichen anderswo hergestellten Artikeln zu unterscheiden und stärkt den Wert italienischer Luxusgüter auf dem globalen Markt.

Führende Unternehmen des italienischen Luxusgütermarktes

Prada SpA

Moncler SpA

Giorgio Armani SpA

OTB Group

Ermenegildo Zegna

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kering Eyewear und Google haben eine strategische Zusammenarbeit zur Entwicklung von Smartbrillen auf Basis der Android-XR-Plattform begründet. Die Partnerschaft integriert Kerings Luxusdesign-Expertise mit Googles erweiterter Realitätstechnologie zur Herstellung funktionaler Smartbrillen.

- Mai 2025: Dolce & Gabbana und Havaianas veröffentlichen ihre zweite und abschließende kollaborative Schuhkollektion für den Sommer 2025. Die Kollektion wertet das traditionelle Sandalendesign mit Premiumelementen, markanten Farben und etablierten Mustern auf, darunter Leoparden-, Zebra-, Banano- und Blumenmotive. Ausgewählte Modelle integrieren Kunstfell- oder handgefertigte Makramee-Riemen. Die drei Hauptdesigns zeigen goldene metallische Havaianas-Logos und Dolce & Gabbana-Pins. Die Sonderkollektion in limitierter Auflage wird über die Einzelhandelsstandorte und E-Commerce-Plattformen beider Marken vertrieben.

- Mai 2025: Bvlgari hat sein Flagship-Einzelhandelsgeschäft im exklusiven Geschäftsviertel Mailands an der Via Montenapoleone eröffnet. In dem historischen Gebäude Taverna Radice Fossati untergebracht, erstreckt sich der 750 Quadratmeter große Einzelhandelsraum über drei Stockwerke und verbindet römische Architekturelemente mit mailändischen Designmerkmalen. Das Geschäft präsentiert die Kernproduktlinien des Unternehmens, darunter Serpenti, B.zero1, Divas' Dream und Octo. Der Standort beherbergt die Ausstellung „Tubogas & Beyond” mit historischen Artefakten wie dem originalen Tubogas-Armband von 1941 und einem Monete-Tubogas-Collier, das sich einst im Besitz von Frank und Barbara Sinatra befand.

- Juni 2024: Cartier hat seinen ersten Einzelhandelsstandort am Flughafen Fiumicino in Rom eröffnet und damit seinen Eintritt in den italienischen Flughafenmarkt markiert. Der Einzelhandelsbetrieb, der in Partnerschaft mit dem italienischen Luxushändler ROCCA gestartet wurde, nahm am 1. Juni seinen Betrieb auf. Der im Terminal 3 positionierte Einzelhandelsraum präsentiert Cartiers vollständiges Produktportfolio, das Schmuck, Zeitmesser, Lederwaren, Düfte und Accessoires umfasst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der italienische Luxusgütermarkt als Einzelhandelsumsatz mit hochwertiger Bekleidung, Schuhen, Lederwaren, Brillen, Schmuck, Uhren und hochwertigen Kosmetikartikeln definiert, die bei Einheimischen und einreisenden Touristen Prestigepreise und Markenwert haben.

Ausschluss vom Geltungsbereich: Autos, Yachten, Kunstwerke und Immobilieninvestitionen bleiben von dieser Überprüfung ausgeschlossen.

Überblick über die Segmentierung

- Nach Produkttyp

- Bekleidung und Oberbekleidung

- Schuhe

- Brillen

- Lederwaren

- Schmuck

- Uhren

- Schönheits- und Körperpflegeprodukte

- Nach Endnutzer

- ��ä�ԲԱ��

- Frauen

- Unisex

- Nach Vertriebskanal

- Einzelmarkenstores

- Mehrmarkenstores

- Online-Stores

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Ladenmanager im Mailänder Quadrilatero, E-Commerce-Luxushändler, Leiter von Kunsthandwerksgilden und wohlhabende Kunden in Rom, Florenz und Venedig nennen uns konkrete Zahlen zu Stückzahlen, durchschnittlichen Verkaufspreisen und saisonalen Schwankungen. Die Erkenntnisse aus diesen Interviews verfeinern die Annahmen aus der Schreibtischarbeit und helfen uns, Wachstumssignale über Verbraucherkohorten hinweg zu triangulieren.

Desk Research

Zunächst sammeln wir Basiszahlen aus öffentlich zugänglichen, zuverlässigen Quellen wie ISTAT-Einzelhandelsstatistiken, Daten der Bank of Italy zu Kartenausgaben und Touristenrückerstattungen, Confindustria Moda Trade Briefs, italienische Zolltarifdateien und Datensätze der Europäischen Kommission zur Mehrwertsteuer. Unternehmensberichte und ausgewählte kostenpflichtige Datenbanken, darunter D&B Hoovers und Dow Jones Factiva, liefern Hinweise auf die Umsätze auf Markenebene und Kommentare zu den Vertriebskanälen. Diese Referenzen veranschaulichen, aber erschöpfen nicht den breiteren Dokumentensatz, den unsere Analysten durchforsten; viele andere Veröffentlichungen untermauern die Datenprüfungen und -klärungen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-down-Nachfragepool kombiniert die verfügbaren Haushaltseinkommen mit den Duty-Free-Einnahmen von Touristen, die dann mit Einzelhandelsumsatzindizes verglichen werden. Die Ergebnisse werden durch selektive Bottom-up-Roll-ups von stichprobenartigen ASP × Volumen-Daten von Flagship-Stores, Kaufhausketten und Online-Plattformen einem Stresstest unterzogen. Zu den wichtigsten Inputs des Modells gehören die Ankünfte von Urlaubern aus dem Ausland, die Anzahl der Belege für die Mehrwertsteuerrückerstattung, die Verschiebung des mittleren Ticketpreises, die Erweiterung der Ladenfläche und die Verbreitung digitaler Vertriebskanäle. Die Prognose für den Zeitraum 2025-2030 basiert auf einer multivariaten Regression, die durch eine Szenarioanalyse für makroökonomische Schwankungen ergänzt wird. Annahmelücken in den Bottom-up-Stichproben werden durch gewichtete Durchschnittswerte der nächstgelegenen bekannten Vergleichsunternehmen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten von Mordor überprüfen Abweichungen und Anomalien, vergleichen die Ergebnisse mit externen Luxury-Confidence-Barometern und melden alle Ausreißer zur Überprüfung durch die Geschäftsleitung. Die Berichte werden jedes Jahr aktualisiert und bei wichtigen Ereignissen wie Währungsschwankungen, Änderungen der Steuervorschriften oder Fusionen zwischenzeitlich überarbeitet. Eine abschließende Prüfung vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Ansicht erhalten.

Warum Mordors Italien-Luxusgüter-Grundlage Bestand hat

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Produktumfänge, Währungsgrundlagen und Aktualisierungsrhythmen verwenden. Unsere disziplinierte Variablenauswahl und die Modellierung auf zwei Pfaden ergeben einen ausgewogenen Mittelwert, den die Entscheidungsträger nachvollziehen können.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Ausgliederung von Bereichen (z. B. lassen einige Studien Schönheitsprodukte oder Brillen aus), nicht bereinigte Graumarktströme und einmalige Touristenspitzen, die in die Basisjahre einfließen. Die jährliche Aktualisierung von Mordor und die Filter auf Kategorieebene glätten diese Verzerrungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 19,85 MRD. USD (2025) | ���ϲ����� | |

| USD 22,14 B (2024) | Globale Unternehmensberatung A | Ohne Premium-Kosmetik; mischt die Einnahmen aus dem Reiseeinzelhandel mit dem Inlandsverkauf |

| USD 22,00 B (2024) | Industrieforschungsunternehmen B | Zuteilung der weltweiten Markeneinnahmen an Italien ohne Verrechnung der Graumarktexporte |

| USD 12,26 B (2024) | Analytik-Anbieter C | Deckt nur den persönlichen Luxus ab und lässt die Segmente Schuhe und Brillen aus. |

Zusammengenommen zeigt der Vergleich, dass Mordors sorgfältig dokumentierter Umfang und die wiederkehrenden Validierungsschritte eine transparente, verlässliche Grundlage für die strategische Planung liefern, während andere Verlage aufgrund selektiver Kürzungen von Kategorien oder undurchsichtiger Zuweisungen weit ausholen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für italienische Luxusgüter derzeit?

Der Sektor erwirtschaftet im Jahr 2026 einen Umsatz von 20,15 Milliarden USD und ist auf dem Weg, bis 2031 24,07 Milliarden USD zu erreichen.

Welches Produktsegment wächst am schnellsten?

Uhren führen das Wachstum mit einer CAGR von 3,75 % für 2026–2031 an, unterstützt durch eine steigende Nachfrage nach Sammlerstücken und Authentizitätszertifizierungen.

Warum sind Online-Verkäufe für Luxusmarken in Italien wichtig?

Online-Stores expandieren mit einer CAGR von 4,73 %, da der mobile Handel bereits die Hälfte der italienischen E-Commerce-Ausgaben ausmacht und Omnichannel-Käufer mehr pro Transaktion ausgeben.

Welche politischen Änderungen werden die Nachhaltigkeit im Markt für italienische Luxusgüter prägen?

Die von der EU vorgeschriebenen Digitalen Produktpässe, die bis 2030 fällig sind, werden von jedem Luxusartikel verlangen, detaillierte Umweltdaten anzuzeigen, was Marken dazu zwingt, Materialien zurückzuverfolgen und Emissionen offenzulegen.

Seite zuletzt aktualisiert am: